所感/雑感

直感的に週末のNY市場の終わり方は宜しくない。4連騰後の一服という見方も出来るが、後述する通り、それほど単純ではない。そして日本株市場の印象は更に良くない。結局は新型コロナウイルスの感染拡大(WHOはパンデミックではないと言い張るが・・・)が一向に収まる気配を見せないからだろう。世界第2位の経済規模の国が正に肺炎を罹ったら世界経済はどうなるかという問題を、我々は今、目の当たりに検証しようとしている。そしてこれは「中国共産党による一党支配の終わりの始まり」を暗示しているかも知れない。

日米各株式市場の先週の終値と週間騰落率

米国市場、週末の下落が暗示するもの

豊臣秀吉の「中国大返し」も霞む程、週初から4日間の米国NY市場の株価の戻しは勇ましかった。米国市場はコロナウイルスの件については悲観のし過ぎと捉えたのかも知れない。なぜなら、あまり報道されていないこともあるが、米国ではインフルエンザの方が余程深刻だからだ。米疾病対策センター(CDC)によると2019~20年のインフルエンザシーズンは患者数が1,900万人、死者数は1万人を超えたという。余程こちらの方がシリアスで、新型コロナウイルスの直接的な被害を米国ではあまり感じていない。

テクニカルの専門家が見たら私のトレンドラインの引き方は雑過ぎると言われるかも知れないが、前回も載せたチャート、一週間分引き延ばしてみた。明らかに言えることは、トレンドラインを下抜けした後、再度下から上へは抜けられずに打ち返されたのが週末の市場の動きと言うことが分かる。

尤もらしい解説ならば色々と出来るであろう。ただ一番ポイントだと思うのは、中国が春節を終えても再始動しないことへの不安感が問題だ。致死率はインフルエンザよりも低いかも知れないが、感染拡大を恐れて人が動かず、多くの企業、或いは都市自体が動きを止めてしまっている。このマイナス影響をどう測るか、市場は結論をまだ見いだせていない。これ以上は見切り発車過ぎると読んだのだろう。

日本市場は割と能天気にリバウンドした

予想通り月曜日は一旦売られながらも、NY市場が切り返したことを確認してからの4日間は元気よくリバウンドした。そして24,000円手前で一旦止まった。この週末のNY市場が下落したことで、10日月曜日の日本市場は下落から始まるだろう。どう見ても、日本に主体的な動きは感じられないからだ。

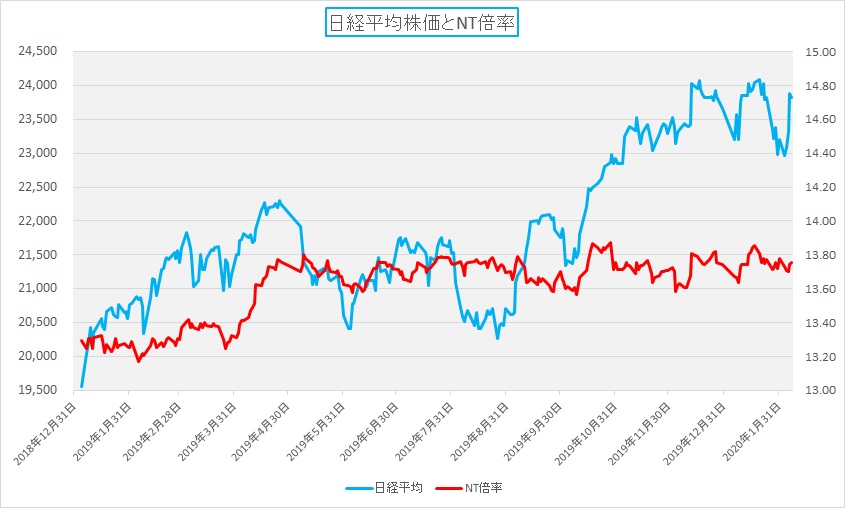

そのひとつの証左とも思えるのが、日米市場の年初来騰落率の大きな乖離だ。2月初旬から年初来を比較するのも気が早い話だが、騰落率で見ると、日本市場は日経平均が+0.72%、TOPIXが+0.63%に留まっているところ、米国市場の方はNYダウが+1.98%、S&P500が+3.00%、NASDAQは+6.11%にも及ぶ。更に悪い材料を並べれば、日本市場のマザーズは△5.30%、JASDAQは△0.49%と中小型株のパフォーマンスは惨憺たる状況だ。この背景理由を日本の中小型株好きの投資家は真摯に考えた方が良いと思う。

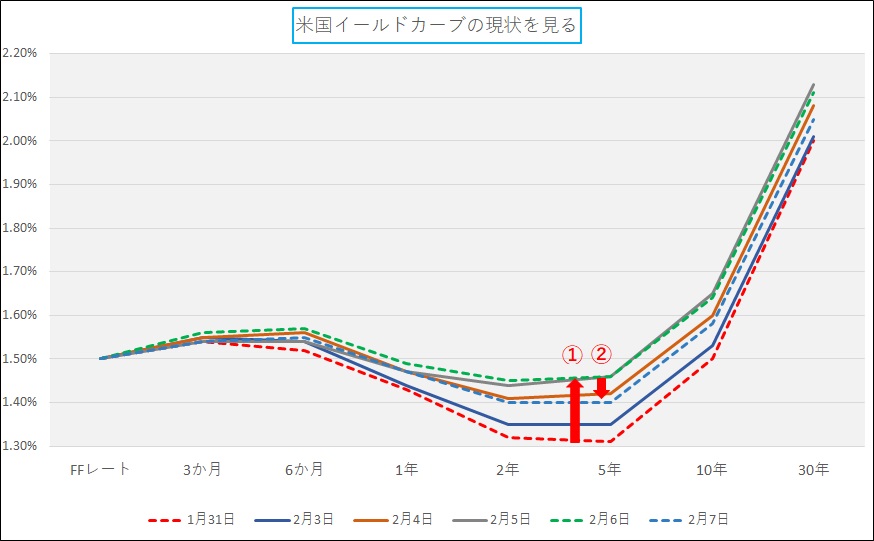

気掛かりな米国イールドカーブの動きは続く

先週お伝えした米国金利の急低下だが、流石に株価が戻る過程で①にしめすように5年ゾーンを中心に一旦は15bps程度もどし、そして金曜日に再度押し戻されている。代表的な米国債10年金利は、前週末の1.50%よりは戻しているものの、一旦1.65%を見たのち、1.58%まで押し戻された。

気になるのは週末には雇用統計の発表があったという事だ。1月の米雇用統計では、雇用者数の伸びが加速し、賃金の増加ペースも持ち直している。非農業部門雇用者数は前月比22万5.000人増、これはブルームバーグ社がまとめたエコノミストの予想を全て上回る結果だ。なにせ予想の中央値は16万5,000人増なのだから。

通常ならば、これが米景気の勢いの証となり、利下げ中止を正当化させ、金利はもう少し上がってもいい。昨年11月や12月の米国10年国債の水準は概ね1.7%前後なのだから。ということは、市場は再度の景気後退を予想に傾いて来始めていると言える。その原因が新型コロナウイルスのパンデミック化だろう。WHOは事務局長が中国から莫大な援助を受けているエチオピア出身なので、かなりバイアスが掛かった発表をしていると、もう皆が知っている。中国のここでの失速は、多くの産業に一旦は急ブレーキを踏ませる可能性がある。

この先の動向のまとめ

日米企業の10-12月期四半期決算の発表の詳細は後述するとして、かなり跛行色が強くなっている。久し振りに「ネガティブ・サプライズ」という表現があっちこっちから聞こえて来る。

余談ではあるが「この決算内容はネガティブ・サプライズだった」という意味は、当該アナリストの予想が「まるっきり外れ、想定外に悪い結果が出てしまった」という意味だから、本質的には懺悔の筈だ。何となく稼ぎの悪かった企業の方が悪いと聞こえてしまいそうだが、専門で企業分析をしている筈のアナリストが、全く考慮しなかったファクターによって売上なり、利益なりの予想が外れ「大変だ、予想外の津波が来た!」と言っているのと同じ。投資家サイドは、もしそれが保有している株ならば、諸にその津波を受けなければならない。ファンドマネージャーは勿論その投資家と一緒の立場だ。だから自分で調べた方が結果に責任が持てる。それが私の考えであり、ファンドガレージが皆さんのお手伝いをしたい一番の信条部分だ。

少なくとも当面株価の上値は押さえられるだろう。だが考えてみて欲しい。まず外出しないで家に居続けたとしたら、何をしているだろうか?ということ。確かにショッピングモールに行ったり、ディズニーランドに行ったり、人混みには出ないだろう。だが黙ってじっと冬眠をしているわけでは無いのだから、何かしらの娯楽なりを求める筈だ。

そして仮に自分が健康体にも関わらず2週間も自宅待機をさせられて、やっとお解き放ちになったら、ただ淡々と以前の日常生活に戻るだけだろうか?必ずその抑圧されていた分だけ弾ける筈だ。それは何かを考えるのも投資対象を考える上で実に面白い連想ゲームだ。

慌てることは無い。市場も企業もどこにも逃げたりはしないのだから。

注目の右肩上がりのビジネス・トレンドとトピックス

先週も多くの注目企業の決算発表が行われた。見えて来るのは、Fund Garageが注目のビジネス・トレンドは着実に右肩上がりに歩を進めているということだ。マクロなどの波乱があっても基本何も心配はいらない。ただ日本の中小型株のパフォーマンスが酷く劣勢なのは、予てからお伝えしているように、日本にはメジャープレイヤーが少ないこと、にも関わらず、イメージ先行で関連銘柄と呼んでしまう点だ。

オンセミコンダクターの決算

オンセミコンダクターの決算、売上は市場予想を上回ったが、EPSは若干足りなかった。だがガイダンスは市場コンセンサスの$1.35Bに対して$1.355B-$1.405Bのレンジなので下限でも上回っている。同社の製品群は元々がモトローラ社の半導体コンポーネント・グループであり多岐にわたる。アナログ系とパワー半導体に強い点ではロームに近い。CEOのKeith Jackson氏が言うところのメガトレンド(オートモーティブ、インダストリアル&クラウドパワー、IoT関連)はマクロ経済や地政学的リスクの逆風がある中でも力強いと語っている。具体的にはADAS、サーバーのパワーマネージメント、5Gの基地局、電気自動車の高出力化などの分野だ。

日本最大企業トヨタ自動車の決算

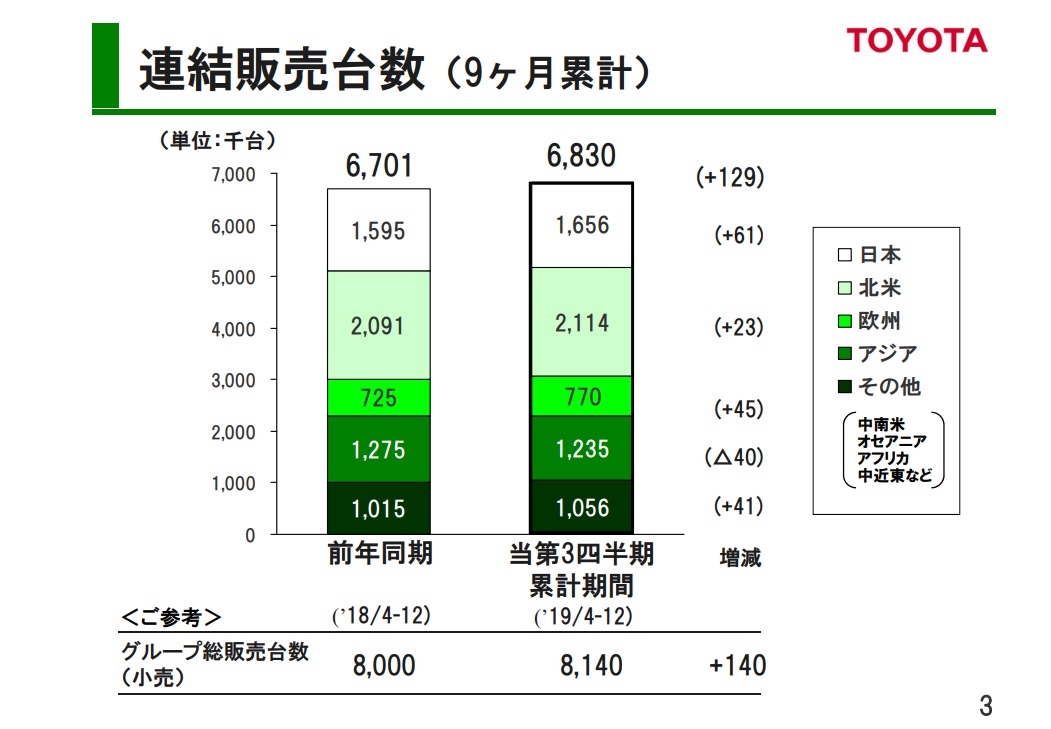

先週の注目決算にはリストアップして置かなかったが、トヨタが6日決算を発表した。2019年4~12月期(第3四半期累計)の連結決算は純利益が過去最高に迫る2兆130億円となった。売上高は同1.6%増の22兆8,301億円となり、3年連続で過去最高を更新した。

更に通期業績見通しについては、営業利益を2兆5,000億円(前回予測比+1,000億円)、税引前利益を2兆9,100億円(同+2,800億円)、純利益を2兆3,500億円(同+2,000億円)へ上方修正した。売上高は据え置いたが、ここでトヨタが上方修正した意義が大きい。

上記スライドは連結ベースの地域別の販売動向だ。注目すべきは、日本、北米、欧州、その他で販売を大きく伸ばし、アジア(中国を含む)のマイナスをカバーした上での上方修正だということ。仮にアジアが伸びてというストーリーだと、怖いしっぺ返しがくるかも知れない。

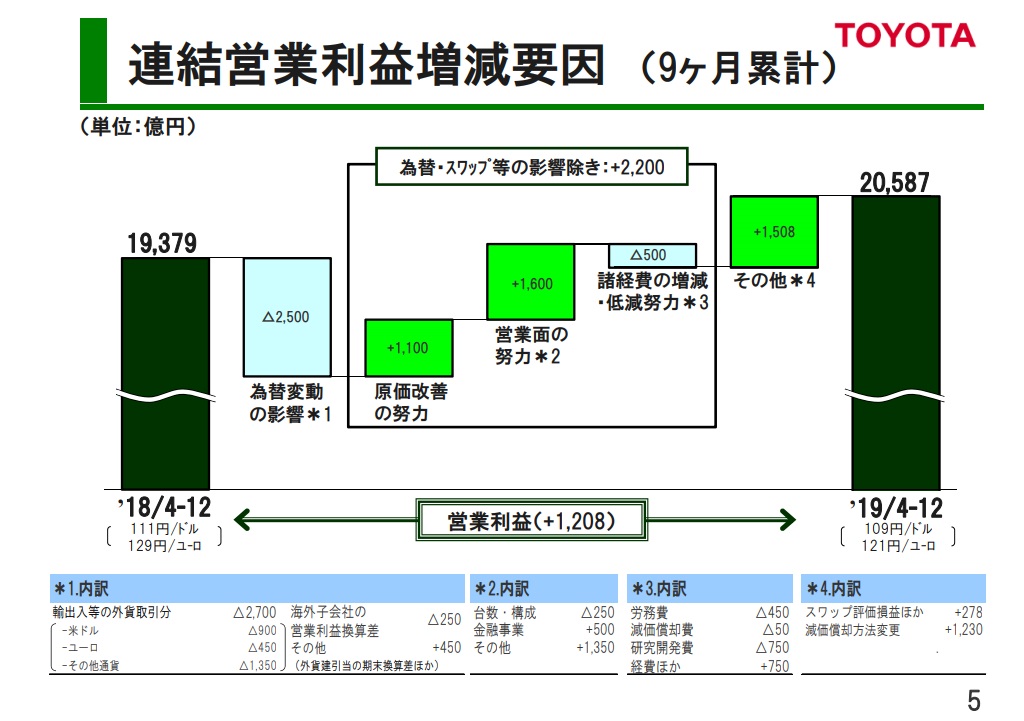

ただ手放しで凄いすごいとだけ言ってはいられないのが、この営業利益の増減要因からみた要因分析だ。ひとつめは「原価改善の努力」で+1,100億円を生み、更に「減価償却方法変更」で+1,230億円を捻り出したところ。前者の原価を安くする方法だが、一般的に良くある手法が下請け叩きである。デンソーが厳しい決算を発表した理由の一端はこの辺りに絡むのかも知れない。

そしてもうひとつは決算短信に詳細が記載されているが減価償却方法の変更だ。日本国内の本社と子会社のそれを定率法から定額法にあらためたことによる会計処理上の増益だからだ。会計には継続性の原則というのがあるので、当然毎期々々「定率法⇔定額法」の間を行ったり来たり出来るものでは無く、この1,230億円の増益要因はワンタイム、今期限りである。

悪く言えば、営業利益の増益額1,208億円は下請け叩きと会計上の操作で生じた利益であり、もしこれらが無ければ、少なくとも減価償却方法の変更が無ければ増益にはなっていないということだ。

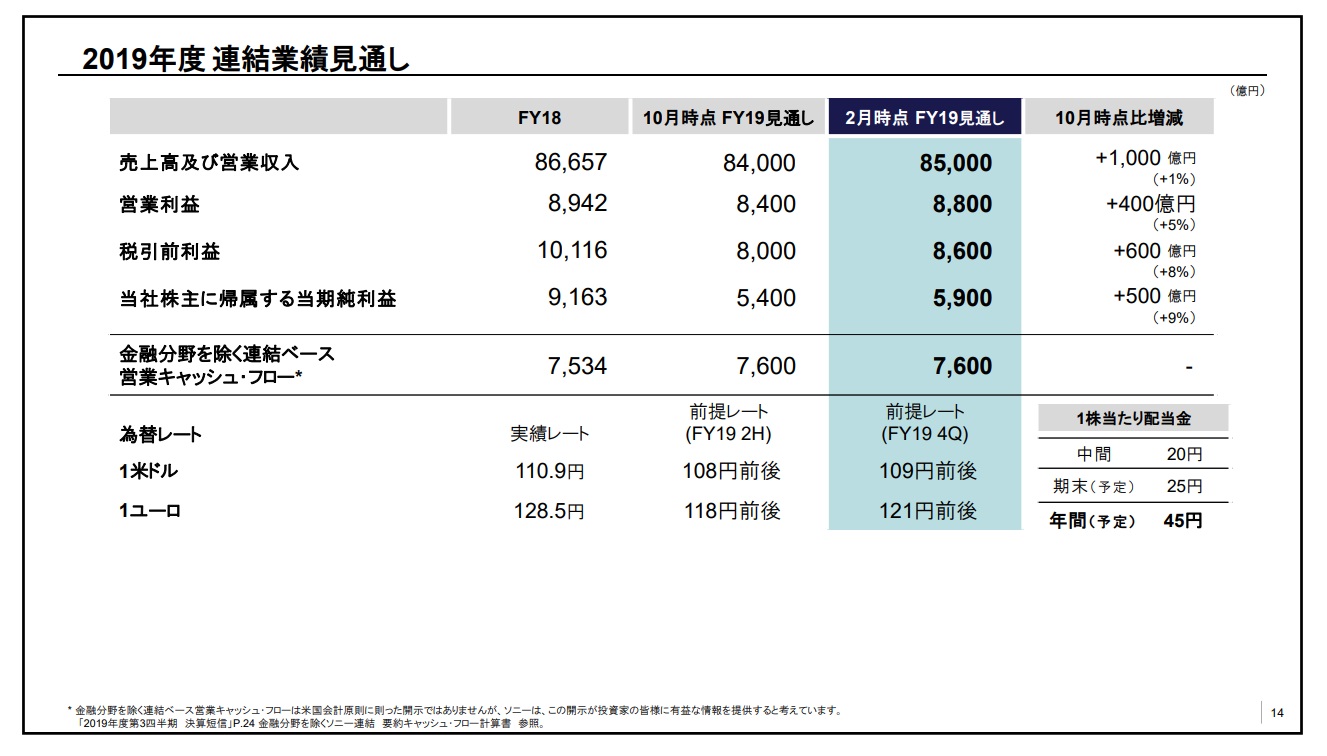

ソニーの決算について

4日に発表されたソニーの決算もやはり上方修正が行われた。下のスライドを参照して頂きたい。売上高で+1,000億円、営業利益で+400億円、税引前利益で+600億円とそれぞれ上方修正となった。

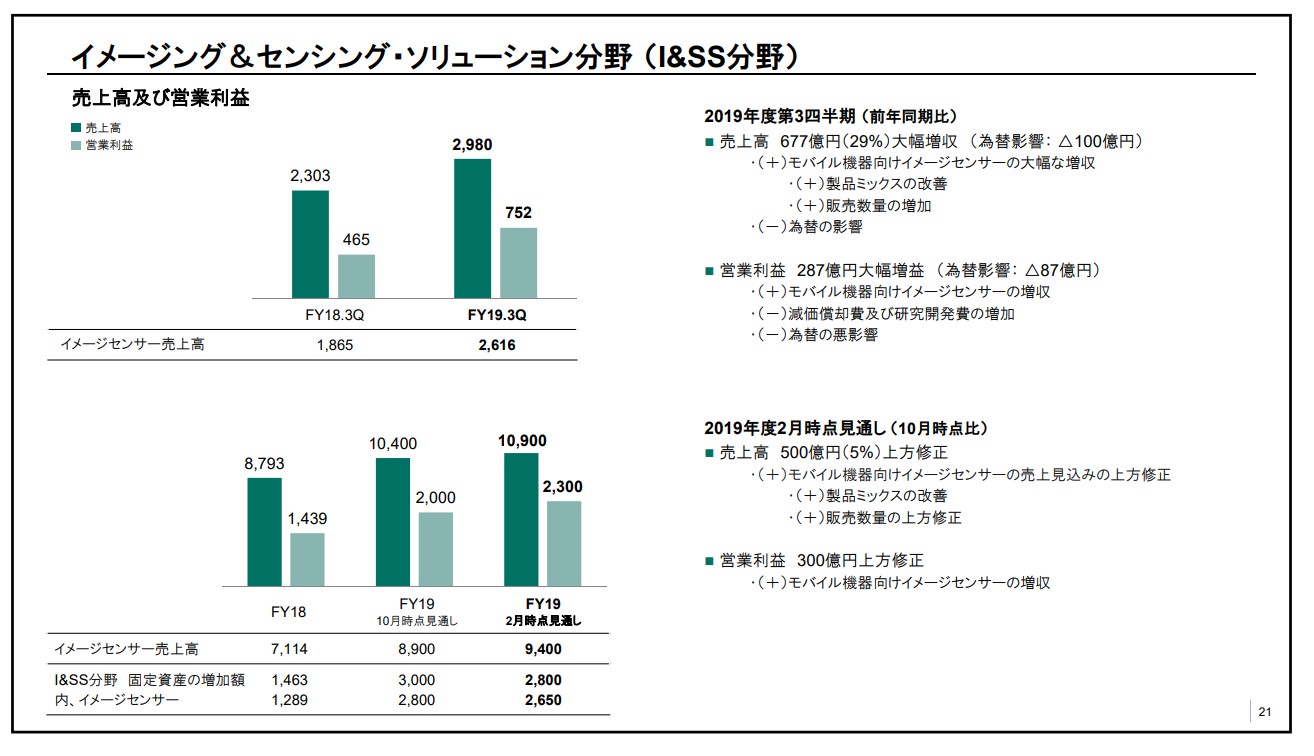

その主な要因は売上高については金融分野(+1,300億円)とイメージング&センシング・ソリューション分野(I&SS分野)(+500億円)の貢献が大きいが、営業利益については金融分野が実は100億円下方修正となっており、全体で+400億円のうち、I&SS分野の+300億円の上方修正が功を奏している。モバイル機器向けイメージセンサーとは、要はスマホのカメラに代表されるが、用途はそれだけに限らず、車載などにも拡がる流れだ。

I&SS分野については、是非下記URLから同社のイメージング&センシングテクノロジーという内容を見て欲しい。

https://www.sony-semicon.co.jp/technology/imaging-sensing/

決算説明会はトヨタと、ソニー(Q&A付き)も、資生堂(Q&A付き)も各社のWebサイトから見ることが出来る。全社異口同音にコメントしていたのは、やはりコロナウイルスの感染拡大の影響は未知数で、現時点では織り込んでいないことだ。

来週注目の米国企業の決算発表

- 2月12日 ソフトバンク・グループ

- 2月12日 アプライドマテリアルズ(AMAT)

- 2月12日 シスコシステムズ(CSCO)

- 2月12日 トリップアドバイザー(TRIP)

- 2月13日 アリババ・グループ・ホールディングス(BABA)

- 2月13日 ボルグワーナー(BWA)

- 2月13日 ケイデンス・デザイン・システムズ(CDNS)

- 2月13日 デルファイ・テクノロジーズ(DLPH)

- 2月13日 エクスペディア・グループ(EXPE)

- 2月13日 エヌビディア(NVDA)

トリップアドバイザーやエクスペディア・グループの決算発表のWebcastingを聞けば、きっと新型コロナウイルスの感染拡大についての影響度などが多少見えると思う。

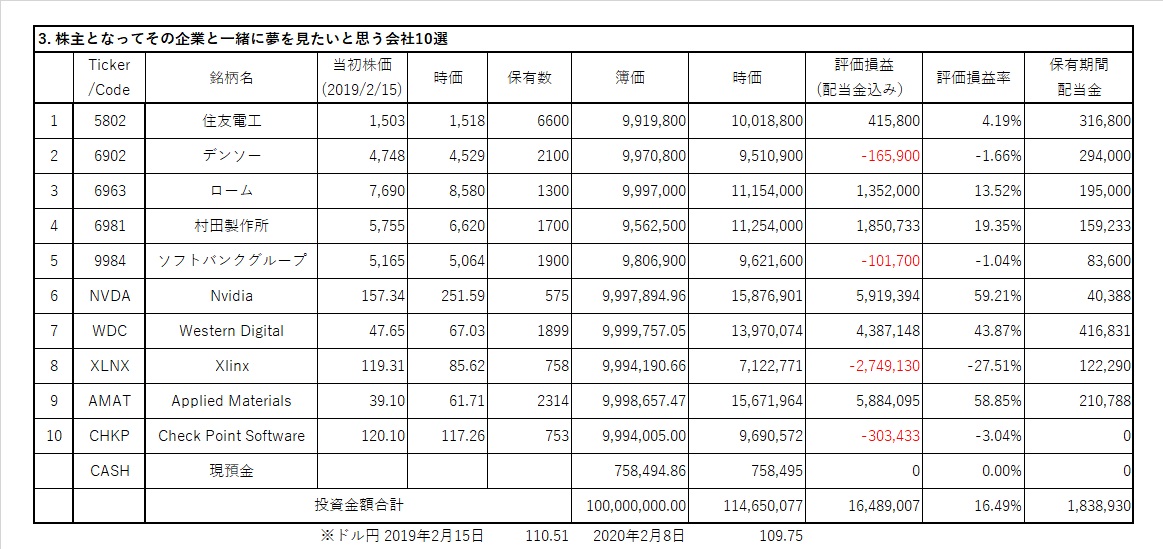

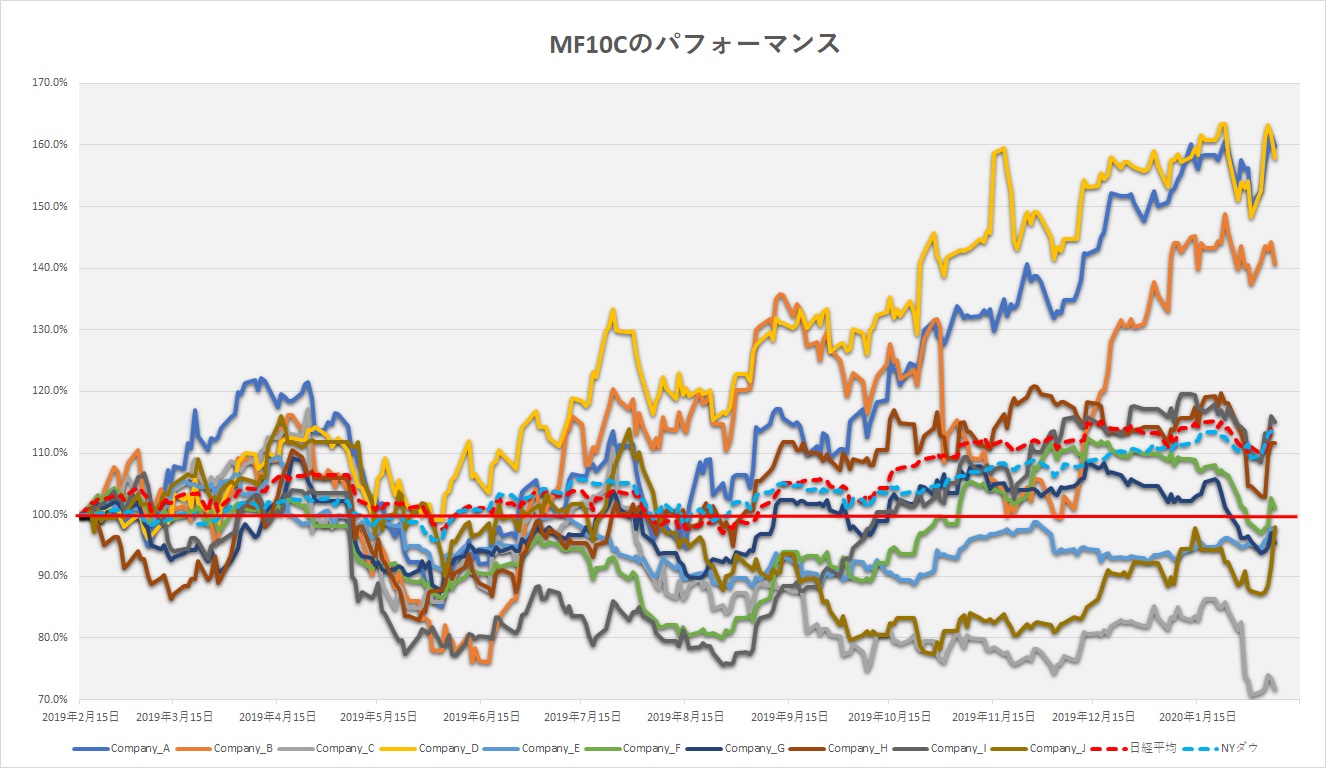

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

僅か一週間で19.21%から10.72%まで一気に収益が悪化したが、一気に16.49%まで回復もした。それもBuy & Holdのまま。

いつも思う事だが、日本企業の決算発表の仕方は米国企業に比べて余りに劣る。何が劣るかと言えば情報開示がフェアでない。証券会社のアナリストや機関投資家向けに決算説明会を行うことは2000年頃から一般的に成りつつあるが、米国企業のようにインターネットを使ったライブ配信、そして録音配信を毎四半期行っている企業は少ない。つまり得られる情報が立場によって違うという事だ。私自身が、近くの日本企業より、遠くの米国企業の方が親しく感じられるのはそんなところにあると思う。

① 住友電工

減収減益と散々報道されたが、株価はご覧の通りの動きとなっている。日付で言うと、右から5本目の一番下がっているところが2月3日で、2本右が終わったところで決算発表になった。その内容を受けての6日のリアクションが右から2本目だ。すなわち株価は決算発表を受けて上昇した。

ならばどんな決算内容だったかと言えば、報道ベースで言えば「2019年4~12月期の連結決算は、純利益が前年同期比36%減の516億円だった。」(日経新聞)というような大幅減収減益を伝えるものが殆ど。ならばなぜ株価は上昇したのか。考えられるのは市場が予想していた内容はもっと悪かったということだろう。通期会社見通しを変更しなかったことも市場は評価したと思う。

残念ながら手に入る開示資料は「決算短信」「補足資料」「有価証券報告書/四半期決算」「FACTBOOK」の4種類だ。決算説明会資料は半期毎にしか作成されていない。

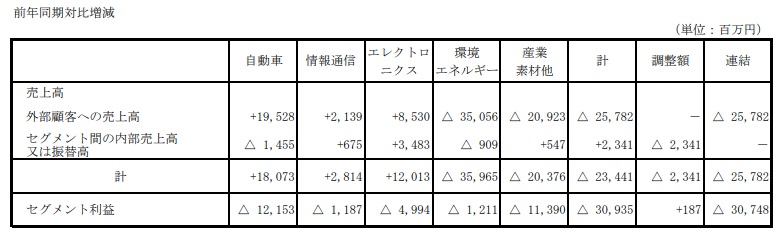

なので参考になりそうなものをひとつご紹介する。「補足資料」にあるセグメント情報だ。

これで見ると「自動車」「情報通信」「エレクトロニクス」の各セグメントは前年同期対比できちんとプラスとなっている。短信内のコメントを見るとあれやこれやと言い訳があるのだが、要は注目しているメガトレンドに関わる部分ではきちんと数値をだしていることが分かる。惜しまれるのは、きちんと決算説明会を一般向けにしないことだ。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-1/”]

② デンソー

現時点において、第3四半期決算に係る追加の資料は公表されていない。今週発表されるボルグワーナーやデルファイなどの決算内容が参考になるかも知れない。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-2/”]

③ ローム

同社も第3四半期については決算説明会を開催しない。すなわちその資料も無いので、決算短信やFACTBOOKを頼りに動向を考えるしかない。ただオンセミコンダクターの決算などが業界動向などを知る上では参考になる。

下記に決算短信の一部分をご紹介する。上段が2020年3月期の第3四半期までの累計だ。

そして下段が通期予想。今回は新型コロナウイルスのパンデミック化などのこともあり据え置きとなった。

見て頂きたいのは、営業利益が既に通期予想に届かんとしており、経常利益は既に上回っている。売上だけはまだ少し足りないが、仮に利益の出ない商売をしても、ほぼ今期通期予想は達成出来るということだ。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-3/”]

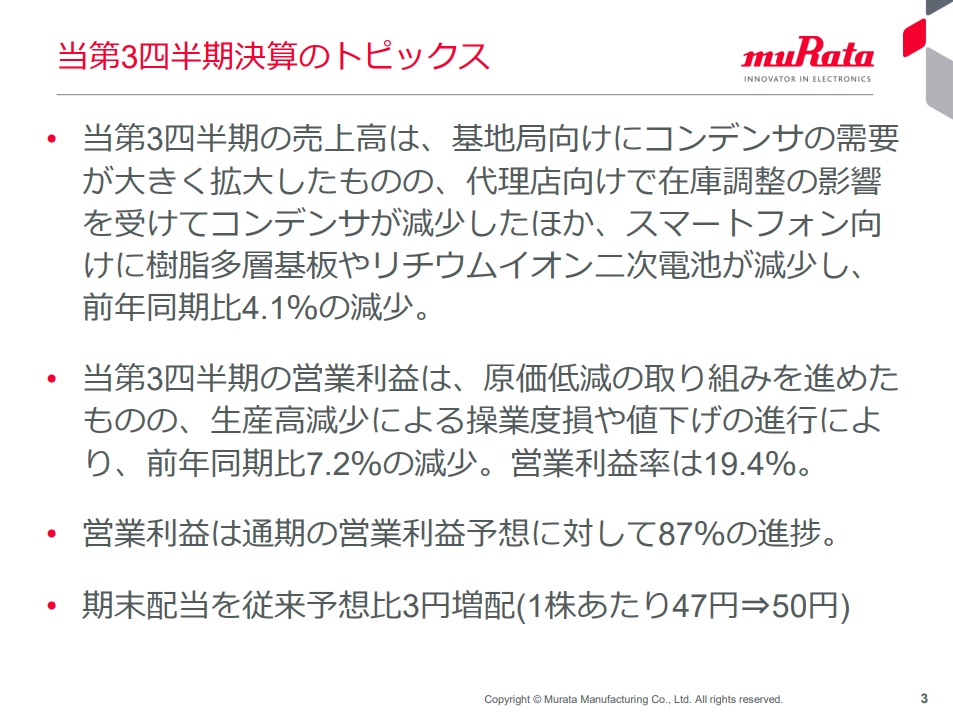

④ 村田製作所

同社の決算については、Bloombergが分かり易い記事を載せていた。それによると、売上こそ僅かにショートしたものの、利益ベースでは市場予想を上回る決算内容だった。

- 売 上 高 4102.2億円、市場予想4107.2億円

- 営業利益 795億円、市場予想720.9億円

- 純 利 益 560.5億円、市場予想525.5億円

更に、期末配当は従来予想の47円から50円に増額した。通期予想は前期に上方修正しているが今期は不変。ただ、下の決算説明会資料を見ると通期の英領利益予想に対して既に87%の進捗であることを謳っている。これは重要な情報だ(短信から計算すれば分かるのは上段のロームでご紹介した通り)。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-4/”]

⑤ ソフトバンク・グループ

2019年度第3四半期の決算発表は2月12日から行われる。午後4時からは決算説明会の模様をインターネットでライブ中継する。実に参考になるので、なるべく多くの投資家が聞いてくれたらいいのになといつも思う。

https://group.softbank/corp/news/info/2020/20200106_01/

報道によると米有力アクティビスト(物言う株主)のエリオット・マネジメントがソフトバンク・グループ株を取得したという。投資額は25億ドル(2,725億円)以上で、保有比率は発行済み株式数の約3%に達しているとみられる。

これは実にGood Newsだ。予てから同社の株価と一株当たりの投資時価総額が大きく乖離したままだということは何度もお伝えしてきたが、エリオット・マネジメントもこの点の改善を進めることで、投資利益をあげようと考えている。グローバル・スタンダードで考えたら現状の株価は評価されていないということだ。メディアは悪口と粗探しばかりをしているが、こうしたチャンスをエリオットのような投資家は逃さない。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-5/”]

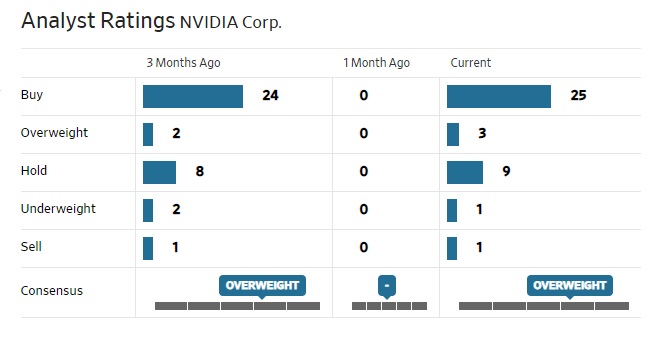

⑥ Nvidia

2019年度第4四半期の決算発表は2月12日のNY市場引け後から行われる。

GPU専業のエヌビディアがサーバー、AI市場でどうCPUと渡り合うか、或いは自動運転市場でどう活躍しているのか、そうした点が今回の決算の見どころとなる。

今週はアナリストレーティングに変化なし。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-6/”]

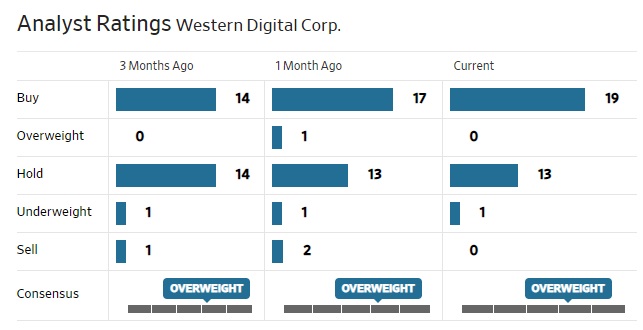

⑦ Western Digital

前週決算発表後の時間外取引では6%の上昇を示していたものの、本市場が開場して下落するとそれに結局引き摺られてしまった。

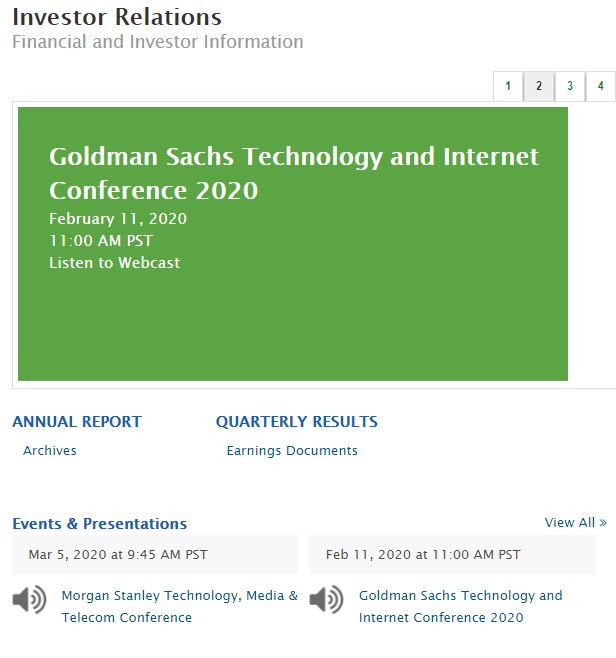

懸念材料としては、新型コロナウイルスのパンデミック化が中国で広がり需要が落ちることにある。こうしたことの足元の情勢についてWDC側が次回コメントするのは、2月11日のGoldman Sachs Technology and Internet Conference 2020、そして3月15日のMorgan Stanley Technology、Media&Telecom Conference。残念ながら、両方とも米国で開催だが、どちらもWDCの本国のWebサイトから入ることが出来る。

http://investor.wdc.com/#2

アナリストレーティングに変更はない。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-7/”]

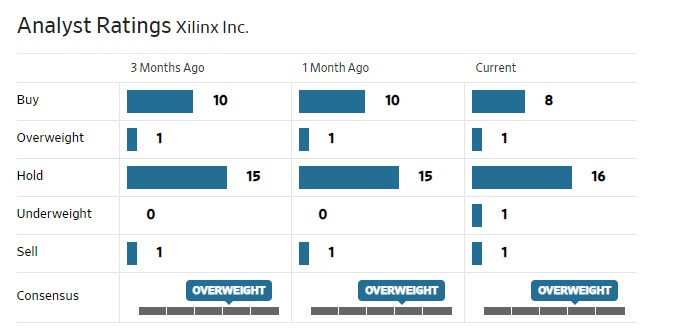

⑧ Xlinx

決算発表後の株価は厳しい展開が続いているが、内容的に特に心配はしていない。回復には今しばらく時間が掛かるかと思われるが、現状のセルサイド・アナリストのターゲット・プライスは$102.14だ。

今週アナリストレーティングに変化なし。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-8/”]

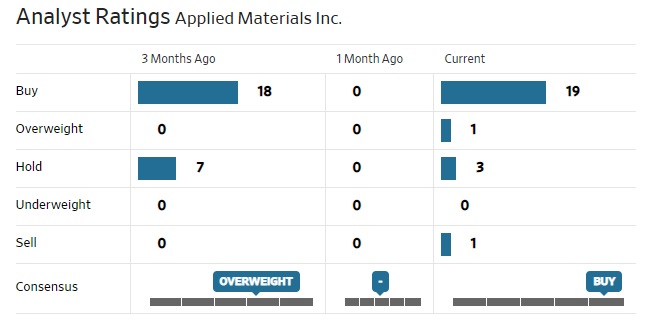

⑨ Applied Materials

2020年度第1四半期の決算発表は2月12日に行われる。

KLAテンコールは半導体製造装置の中では、後工程の欠陥検査装置のメーカーであるが、発表された決算を見る限り、やはり半導体メーカーの動きは変わったことが分かる。12日のAMATの決算発表を楽しみしたい。

今週は駆け込みでBuyが1人増え、コンセンサスがOverweightからBUYに変わった。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-9/”]

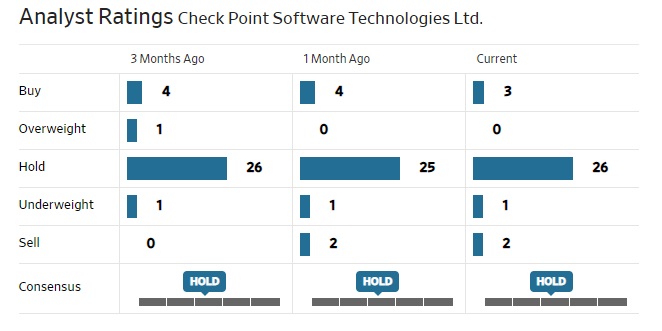

⑩ Check Point Software Technologies Ltd

決算内容は市場が弱気に傾く中で悪くなかった。売上も収益も市場予想をビートし、ガイダンスも堅実なものだ。事実、アナリストレーティングの変化が示す方向とは異なり、株価はその後、現在の環境下でじりじりと上昇している。

とは言え、アナリストは1人、BuyからHoldに格下げしている。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-10/”]