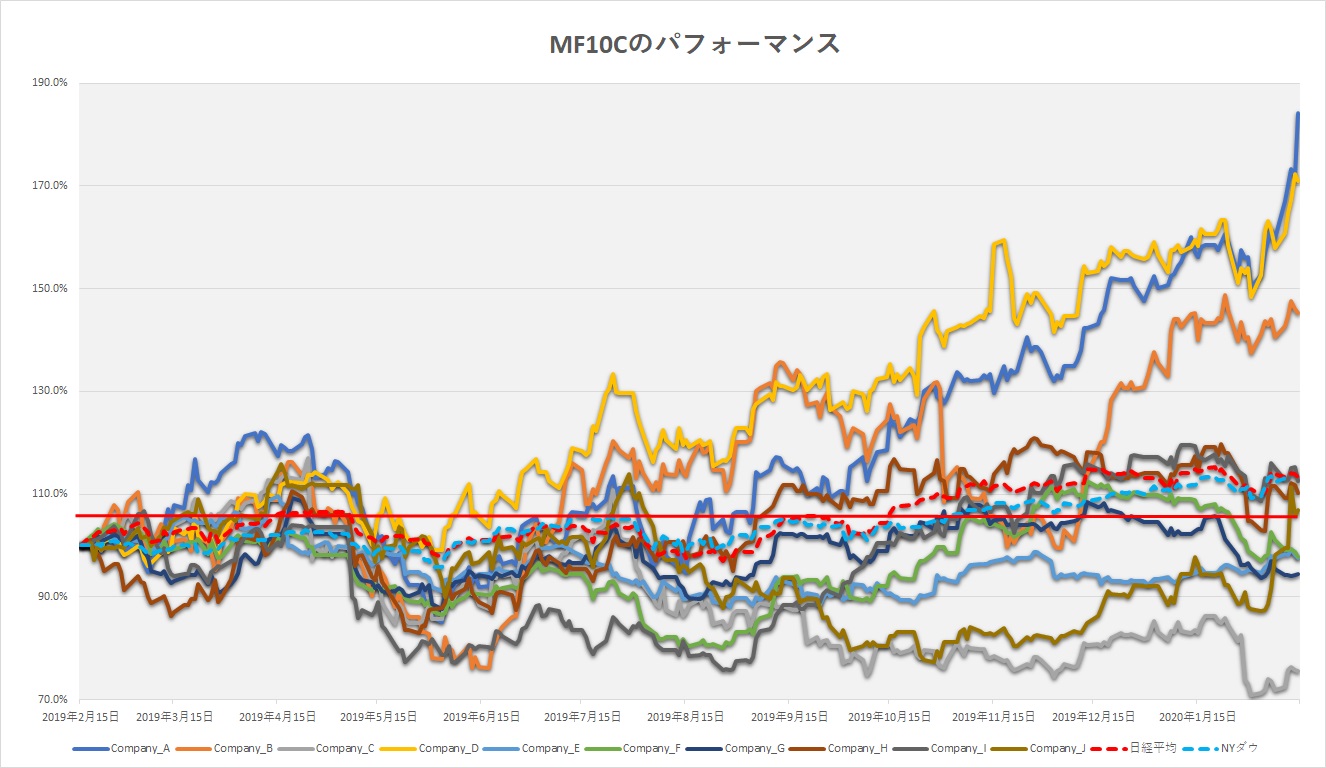

所感/雑感

NYダウは4週連続して週末が陰線となった。だが良く見ると週間ベースではNYダウもNASDAQもプラスになっている。一方、日経平均株価もTOPIXもマイナスだ。私が観察している日米株価指数の中で一番年初来で上昇しているのはNASDAQ(+8.46%)、逆に下落しているのはマザーズ(△6.22%)と、その差は15%に近い。今後も株式投資を続けていく上では、真剣にこの差はどこから来るのかを考えた方が良いだろうと思う。

日米各株式市場の先週の終値と週間騰落率

半導体関連の決算は市場の期待に沿う内容だった

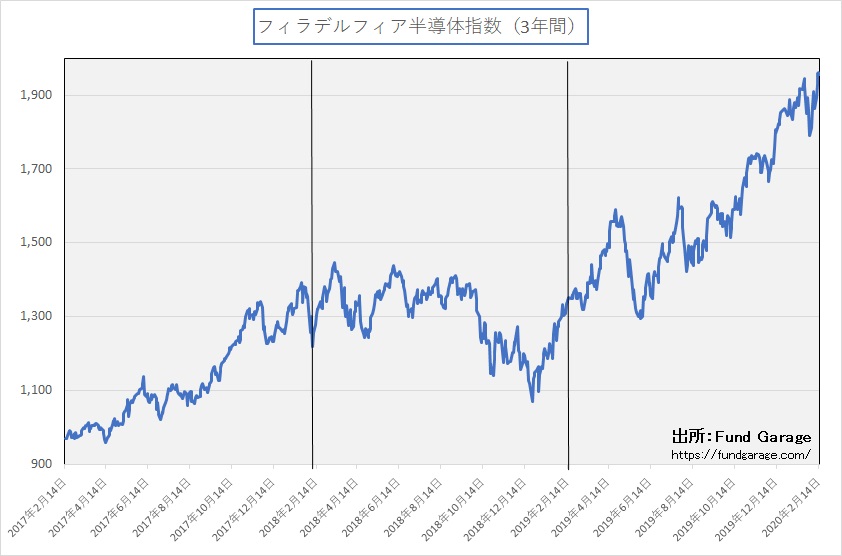

まずは下のチャートをご覧頂こう。Premium会員の皆様にはお馴染みのフィラデルフィア半導体指数の過去3年間の推移だ。一年毎に縦線も強調してみた。

ご覧頂けるように、2018年12月24日に1,069.39ptsで底を打った後は、米中貿易摩擦など諸々の障害はありながらも、半導体関連株の指数は右肩上がりの上昇を続けてきた。それは右肩上がりのビジネス・トレンドが歴然として半導体業界にはあるからだ。AI、5G、IoT、そしてクルマのCASEの為の車載半導体需要の増加だ。

勿論、一時的に需給がダブついて半導体価格が下がったとか、データセンター関連の設備投資が止まったとか、中国景気のスローダウンやスマホの需要低迷でニーズか減ったとか、多くのことが言われてはきた。2019年の5月の下落、同年8月の下落、そしてこの1月下旬の下落などは正にそうした要因による下落だ。

だがこの10-12月期の四半期決算発表の中で、実績もガイダンスもCPUメーカー、GPUメーカー、メモリー・メーカー、FPGAメーカー、そして半導体製造装置メーカー各社が一様に良好な結果を発表してくれた。確かに若干の濃淡はある。だが異口同音に語られたのは、大きな流れ(メガトレンド)は変わっていないということだった。注目企業、要フォロー企業などの決算発表が殆ど終わって、正直ホッとしている。

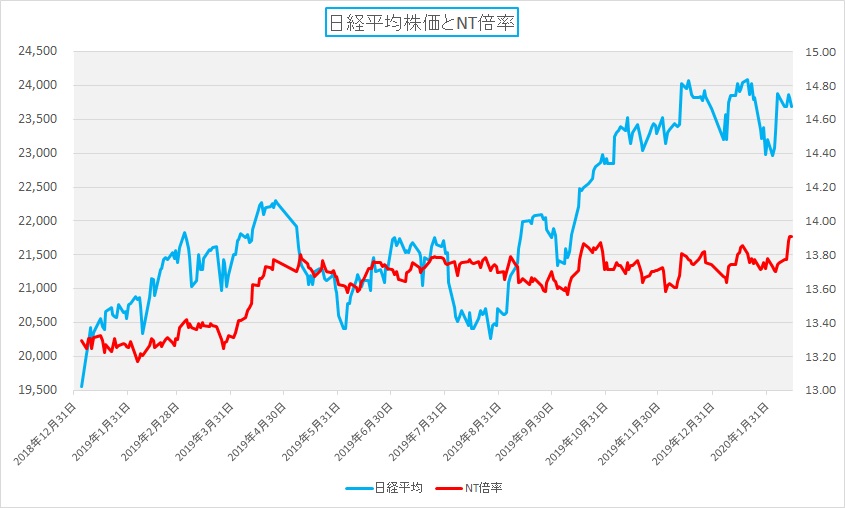

日経平均株価の24,000円に本当は壁など無い

下のチャートを見ると、如何にも「日経平均株価は24,000円レベルを3回目の挑戦をして押し返された」などと言う尤もらしいコメントが聞こえて来そうだが、インデックス(株価指数)の水準に本来壁など無い。その水準で先物を使って仕掛ける向きが居ないとは言わないが、元来インデックスとは個別株価の集合体であり、インデックスの下に個別株がぶら下がっているわけでは無い。

ならばどうしてこうなるかと言えば、答えは単純、日本企業に今の右肩上がりのビジネス・トレンドを牽引出来るような主役が殆ど居ないからだ。電子部品と一部の自動車関連だけでは日本株式市場全体をリフトすることは無理だ。おまけに自動車関連はマクロ的に今現時点は向かい風が吹いている。

マザーズが上昇トレンドに乗れないのは、こじつけるように「AI関連株」だの、「5G関連株」だのと脇役の更に下部(しもべ)のようなものが持て囃されるからだ。当然、業績面などで長続きはしない。また時に化けの皮が剝がれる。時々「○○の株をAI関連としてどう見ますか?」と言った相談を受けるが、逆に聞きたくなるのは「どうして○○はAI関連と言えるのですか?」といったものが多い。大きなトレンドの立ち上がり期は、リーダー格にゆったり構えて乗る投資をお薦めする。

「対前年比大幅減益」と報道されても株価は上がる

峠を越えて総括の段階になった2019年10月-12月期の四半期決算の内容は、跛行色が強い内容となった。グローバルに共通していたのは米中貿易摩擦のマイナス影響、日本企業に関しては加えて日韓関係の悪化による影響、そして見通しやガイダンスに影響したのは新型コロナウイルス感染拡大の話だ。

米中貿易摩擦でダメージを受けたのは米国経済ではなく、中国経済だ。そして中国を主たる取引先としている新興国などが全体に影響を受けた。それを産業別で見ると、スマホなどもそうだが、自動車販売が伸び悩んだ影響は大きい。クルマのCASEという視点で捉えたモノ、すなわちADAS関係の部品などの需要は強いと各社発表するが、それよりも遥かに伝統的な自動車パーツの方が量は多い。その限界的な生産量を割り込むと一気に利益は減る。

また家電品の中でも、FPD(フラット・パネル・ディスプレイ)を使う製品、平たく言えばテレビとスマホ/タブレットだが、中国景気のスローダウンが効いている。13億人とも14億人とも言われる中国人の個人消費が世界経済に与える影響が大きいのは仕方がない。

ただ新聞などが大きな見出しで「前年比3割減益」などと書いても、株価は下がるどころか上昇するのを見て違和感を持たれた方も多いかも知れない。その種明かしをすれば、市場の方がメディア報道よりも余程多数のチャネルで情報を入手しており、それなりの減益は既に織り込み済みだということだ。それを市場コンセンサスという。株価にとって大事なのは、その市場コンセンサスよりも内容が上振れているか、下振れているかということだ。

当然のことながら、ドンピシャリと市場予想と一致していることなどはあり得ない。問題はプラスにしても、マイナスにしても、市場予想と乖離した理由だ。大幅減益でも、4割減程度を予想していた市場ならば、3割減益と言われれば、少なくとも1割分は買い戻される。その過程の中で、どうして3割で済んだのか、なぜ市場予想の方が1割より多く減益幅を見ていたのかなどが徐々に解明されていく。その中で、仮に「自然体なら5割減となっていてもおかしくないのに、果敢な経営判断で3割に食い止めたんだ」などという話が見つかれば、株価はより大きく上昇するというものだ。

この先の動向のまとめ

決算発表が一段落したことで、市場の関心事はより新型コロナウイルスの感染拡大に向かうだろう。事実、私がWebcastingを聞いた多くの米国企業で、或いは資生堂などもそうだが、「コロナウイルスの影響をどう見るか」という質問に対し、「まだ今の段階ではっきりしたことは言えない。サプライチェーンが寸断されると何が起きるか分からない」というようなコメントをCEO達が発表している。

はっきり言って中国当局が発表する統計はあてにならない。同じことがWHOについても言える。ならば確かなものは何かと言えば、17日以降に徐々に再開される日本企業の中国工場から聞こえて来る現状報告だろう。それ以外はあまり当てにならない。

ただひと月程度で多くのものが正常化するならば、グローバルな経済に対する影響はそう酷くはならないだろう。寧ろ本当の意味での「働き方改革」のような、311東日本大震災の後に起きたような流れが始まるかも知れない。つまり、テレワークの加速である。実際、週末に都心の繁華街に出たが、驚くほどに人通りが減っている。不要不急の人混みへの外出を控えているという事かも知れないなと考えた。この不便を乗り越えるひとつの方法は、テクノロジーを利用したテレワークだろう。

どういうところにこの先の需要が来るかを冷静に考えてみるのも投資のための面白い連想ゲームだ。

注目の右肩上がりのビジネス・トレンドとトピックス

先週も日米企業の10-12月期の四半期決算の内容から多くのインプリケーションを貰うことが出来た。決算発表は下手なテレビドラマを観るよりも余程面白い。

ソフトバンク・グループの決算発表会には驚いた

決してソフトバンク・グループの決算内容自体が悪いという事では無い。同社の決算内容はそれこそ想定以上に良かった。だが新聞は「ソフトバンクGの純利益、92%減の550億円 10~12月期」と見出しを打ち、テレビのニュースまでも「ソフトバンク・グループ 4ー12月 営業赤字に 投資先経営悪化で」などと、まるでネガティブ・キャンペーン。でも投資会社の営業利益にどんな意味があるの?と私には思われた。メディアにはペンを使って正義を行うという使命があると思うが、それと同時に、ペンを使って正しく民衆を導くという使命もあるのではないかと期待する。だからこそ認められている報道の自由だろう。ならば、投資会社の決算の見方を読者に正しく説くのが役目だろう。

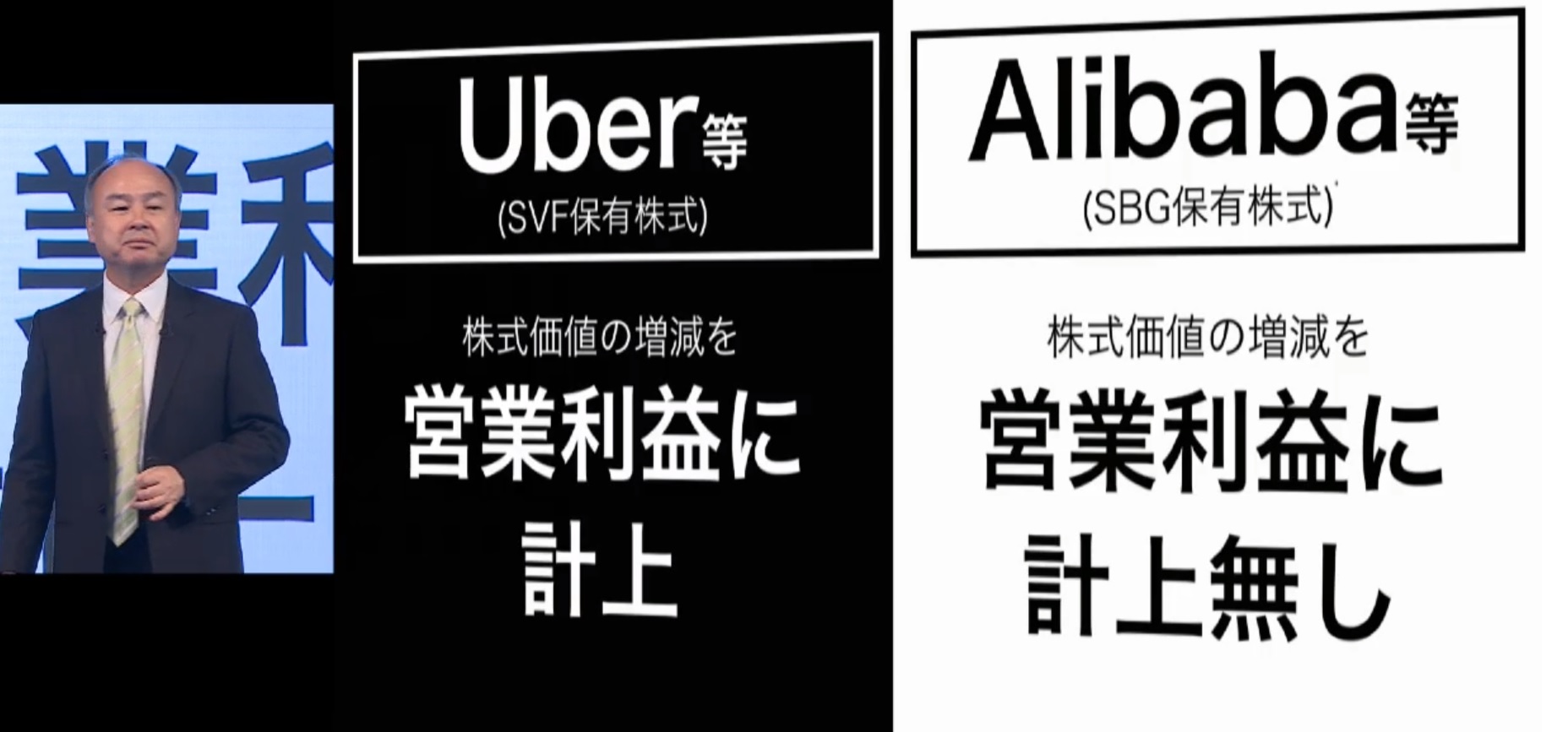

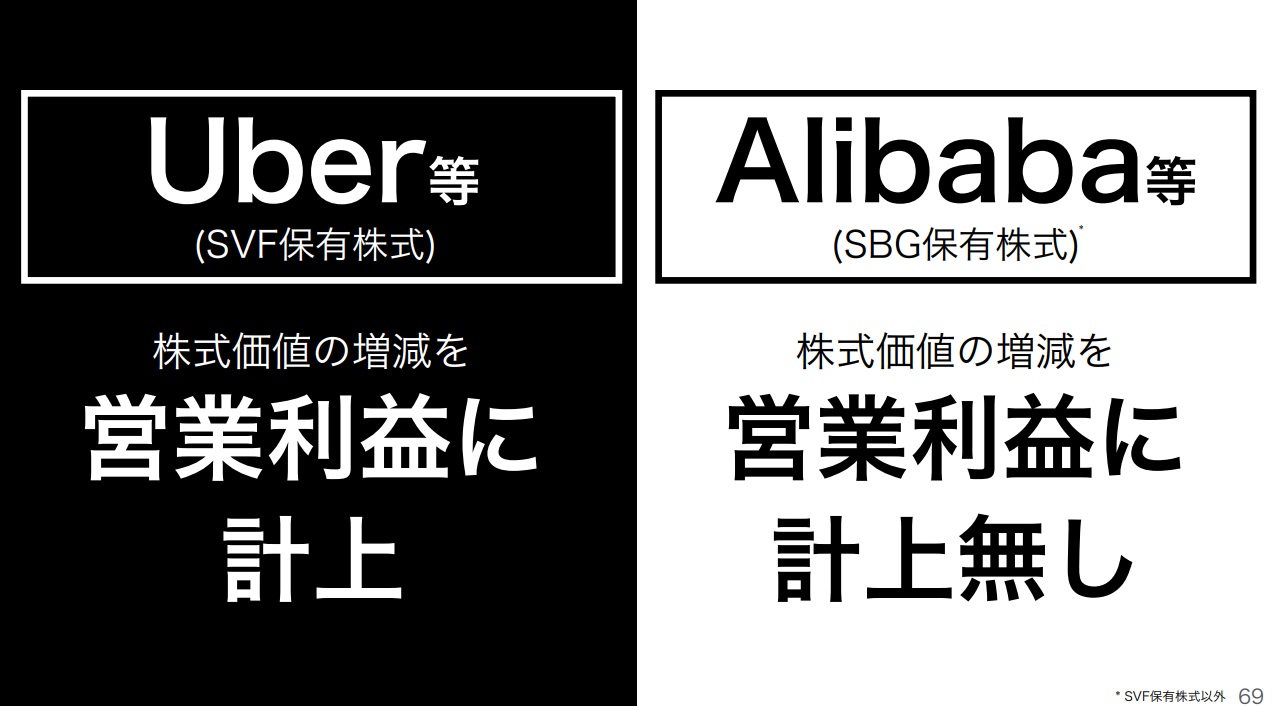

だが実際には基本的な会計ルールさえ知らない人達が報道を作り上げているようだ。SBGが先日行った決算説明会の席上(約35分経過時点)、壇上から孫会長が会場にこう尋ねる場面がある。

「Uberの株が上がった下がったがSBGの営業利益に与える影響、アリババの株価が上がった下がったがSBGの営業利益に与える影響を、それぞれきちんと説明出来る方?」

と問い掛けるシーンがあるが、手が上がったのはたった1人だった。唖然茫然である。孫会長も「ここに居るのは経済の専門家、ソフトバンク・ウォッチャーとして常日頃ソフトバンクを見ている人達ですよね?」と皮肉る程。決算書をバラして財務諸表分析をする等という次元の話では無く、極めてベーシックな会計ルールの話だ。

そしてその答えとしてSBG側が用意していたスライドが下記のもの。

この会計の基本を知らなければ、当然のことながら決算書にある貸借対照表や損益計算書を見ても何も分からないだろう。一目瞭然なのは、投資会社の営業利益の増減に大した意味は無いということだ。

これは「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という各利益項目の意味が分からないのと同じことだ。たぶん、決算発表の翌日の株価が上昇(後場は別の件で売られた)したのは、記事報道の見出しの字面だけを追い駆けていた人には不思議に映った筈だ。

何のことは無い。市場参加者はちゃんと営業利益の計上の仕方と意味を知っていたか、投資会社にとっての営業利益の意味を理解していたか、その両方だったのだろう。案ずるより産むがやすしとはこのことだ。

シスコシステムズ(CSCO)の決算から

シスコシステムズの決算内容は市場予想と比較するとほぼほぼトントン、だがガイダンスに力強さが無かった。

その一方で、注目しているビジネス・トレンドについては、確実に裏を取ることが出来た。5Gやクラウド・コンピューティングの話もそうだが、400ギガビットイーサネットバックボーンネットワークやWANなどの問題など、シスコシステムズへの投資判断ということではなく、トレンドを支える要素技術/インフラの現状ということで非常に有意義なWebcasting視聴だった。同社への投資タイミングはもう少し先だと思う。

ケイデンス・デザイン・システムズ(CDNS)

同社は半導体開発用ソフトウェアでEDA(Electronic Design Automation;電子設計自動化ツール)と呼ばれる特殊なツールを開発する。集積回路や電子機器など電気系の設計作業の自動化を支援・補助するためのソフトウェア・ハードウェアで、電気系のCAD/CAE/CAMのようなものと思って欲しい。この世界は3社の寡占状態で、残る2社はシノプシスとメンターである。

決算は非常に力強いものであった。同社がBroadcomと7nmの設計について良い関係であることは知っていたが、このまま5nmの設計へも関わることになったようだ。またどうやらXilinxと最先端ノードでの半導体設計について多くの契約をしたようだ。Xilinxとは社名を言っていない。あくまで「a leading maker of FPGA chips」言っただけだが、FPGAを作っているのはXilinx以外インテルしかない。

やはり5G、AI、ML(Machine Learning)、HPC(Hyperscale Computing)、IoT、自動運転が次世代のコンピューティングパワーやコネクティビティ、或いはストレージを強く求めており、これには半導体が「ムーアの法則」の超えていく設計が必要だからだ。

来週注目の米国企業の決算発表

- 2月18日 アジレント・テクノロジー(A)

- 2月18日 ウォルマート(WMT)

- 2月19日 アナログ・デバイセズ(ADI)

- 2月19日 シノプシス(SNPS)

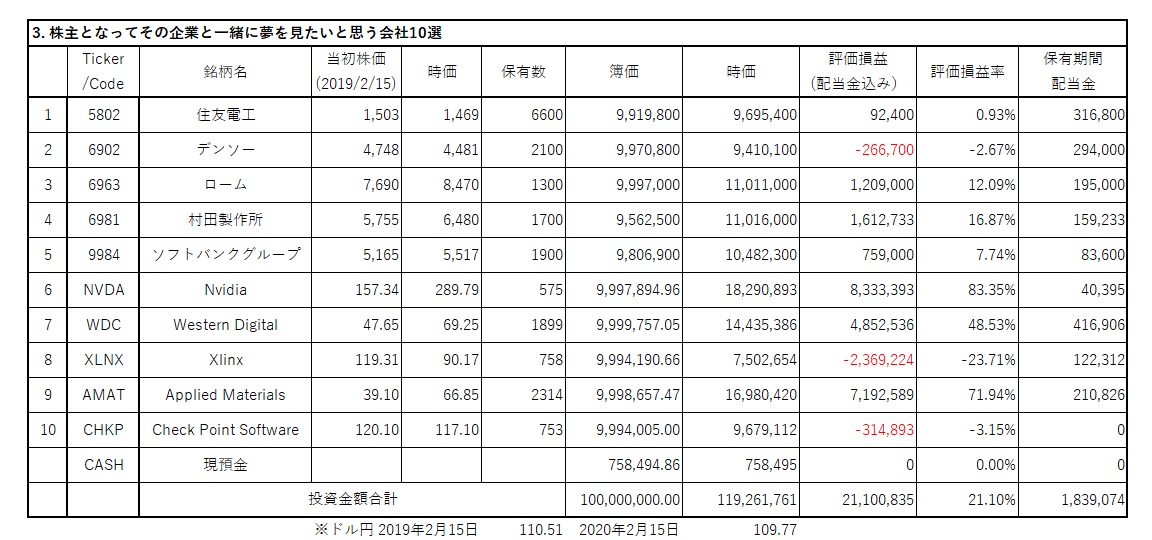

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工

決算発表も終わってしまうとニュースフローはかなり減る会社だけど、こんなものを作ったと13日付で発表している。(株)NTTドコモ向けのIPセットトップボックスのようだ。「今回開発したIPセットトップボックスは、ドコモの様々な映像サービスに対応しています。最新のAndroid TVを搭載するほか、光回線経由で4K放送などの多彩なサービスを自宅のテレビで視聴可能です。」とあるが、実は昨年4月にKDDI向けにも同様な商品を発表している。

ちょっと気になってスペックを調べてみると、メディアデバイス「Quad Core ARM B53 18K DMIPS」という。やはりARMアーキテクチャーのCPUを搭載している。KDDI向けのと全く同じ型番なので、機能的には大差ないだろう。寧ろARM(ソフトバンク・グループの100%子会社)製というところが投資家としては嬉しい情報でもある。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-1/”]

② デンソー

デンソーからの情報開示では無いが、トヨタ自動車は広州市などに構える完成車の4工場を17日以降に稼働させる方針と報じられている。ただ、グループの部品メーカー(デンソーのこと)は「(現状は)部分稼働にとどまる」とされ、サプライチェーン(部品供給網)維持に苦慮しそうだ。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-2/”]

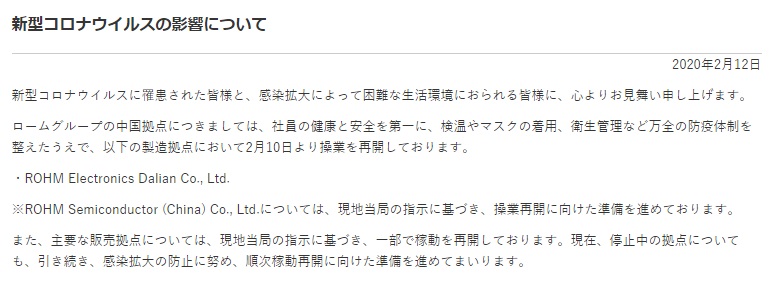

③ ローム

きちんとWebページに掲載している。これならばあまり影響は無さそうだ。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-3/”]

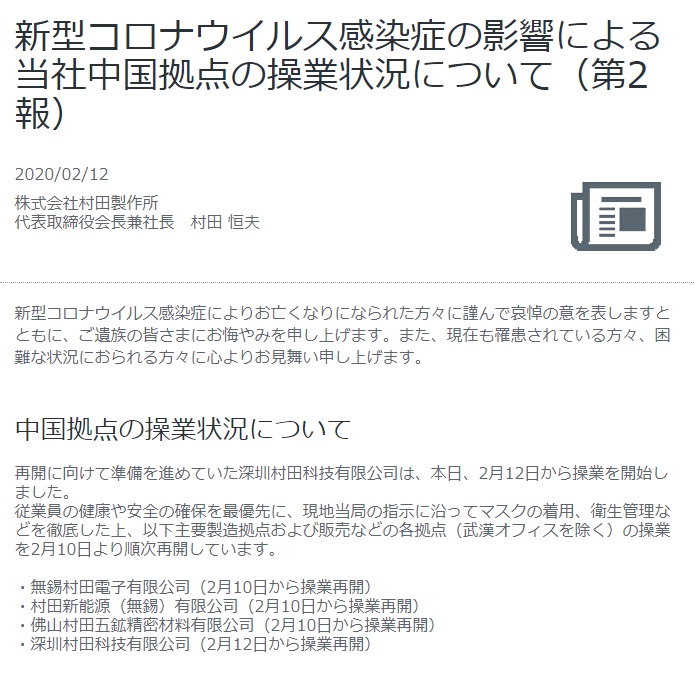

④ 村田製作所

村田製作所もWebページに既に第2報として掲示している。投資家としてはこういうタイムリーな開示が安心材料となる。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-4/”]

⑤ ソフトバンク・グループ

前述したように、同社の決算内容は決して悪くない。というよりも「良い内容」と言っても問題ない。そもそも投資会社の価値判断を3か月毎に事業会社と同じ損益計算書の分析の仕方で確認しようというところに無理がある。最低限「営業利益」に計上するものと、計上しないものの区別ぐらいはメディアの記者たちにも持っていて欲しいものだ。

ただネットの書き込みなどをみても、営業利益の問題と、WeworkやOyoの問題など、本質的なものでは無い話が多いのには驚いた。間違いなくそれでは投資機会を見逃すし、なぜアクティビストのエリオットが目を付けたのかなど、正当な評価は出来ないであろう。

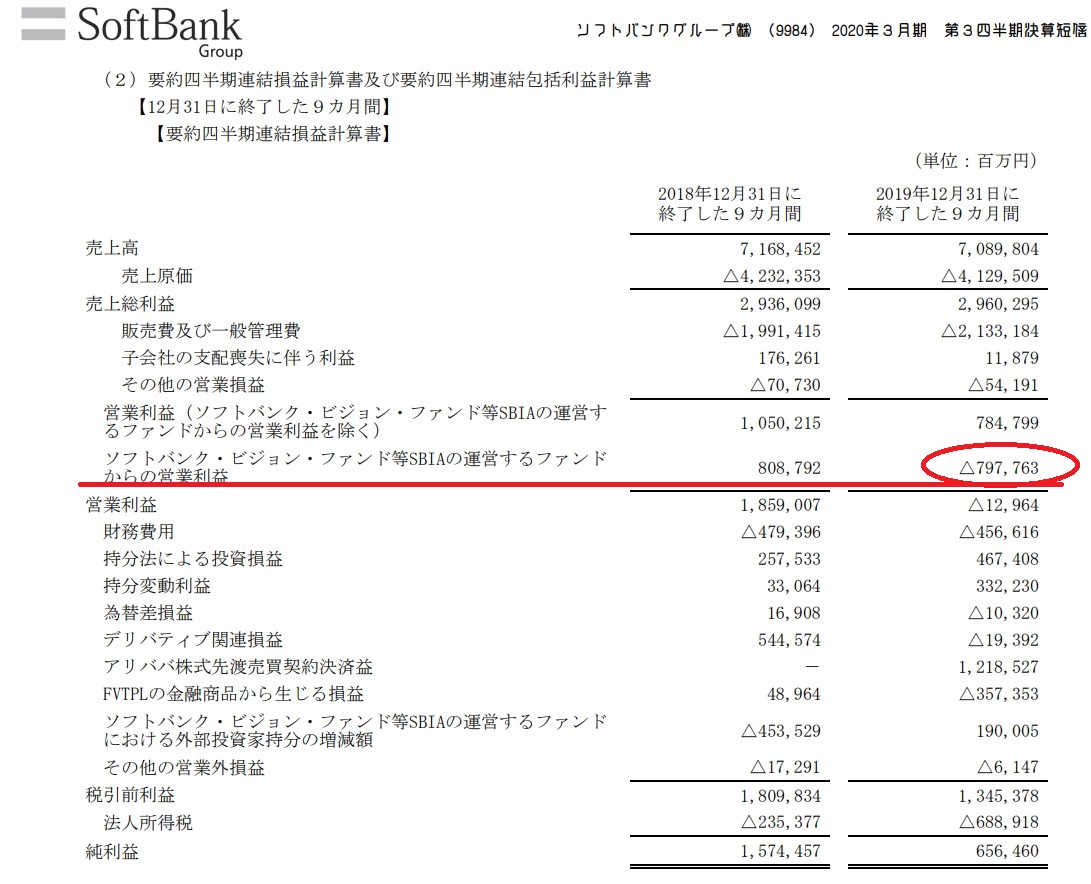

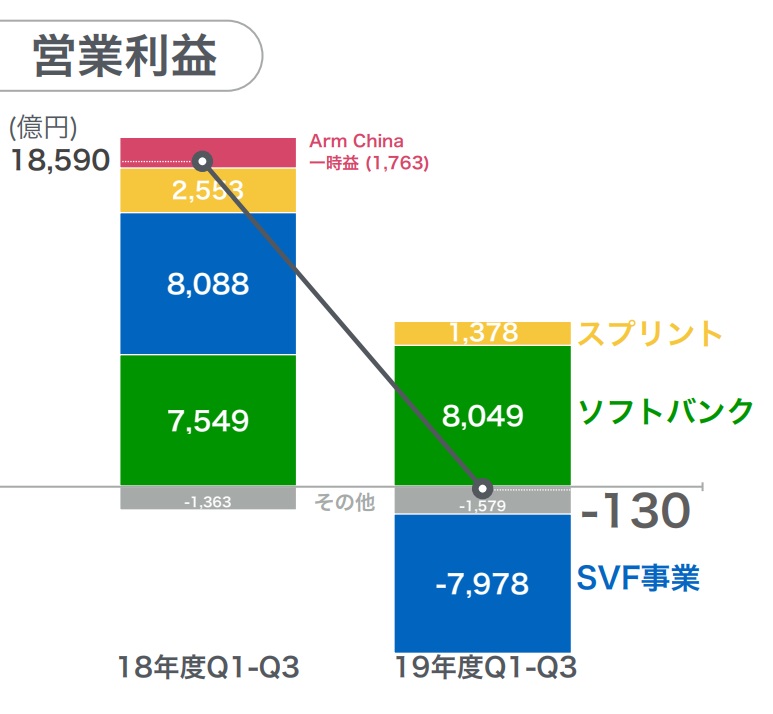

まずは決算短信にある損益計算書がこれだ。営業利益のところが2段書きになっていて、上段が通常の事業会社と同じイメージの部分で、その下でSVFに関わる営業利益が△797,763百万円計上されている。結果、営業利益は△12,964百万円。どこにも「投資有価証券評価益」とか「投資時価増加額」というような増益要因は計上されていない。ならば、投資を目的としている投資会社が成果と判断している時価の増加は何処に計上されるのか?

実は何処にも計上されないというのが正解。下の図が決算短信に添付されている損益計算書だ。ご覧あれ。

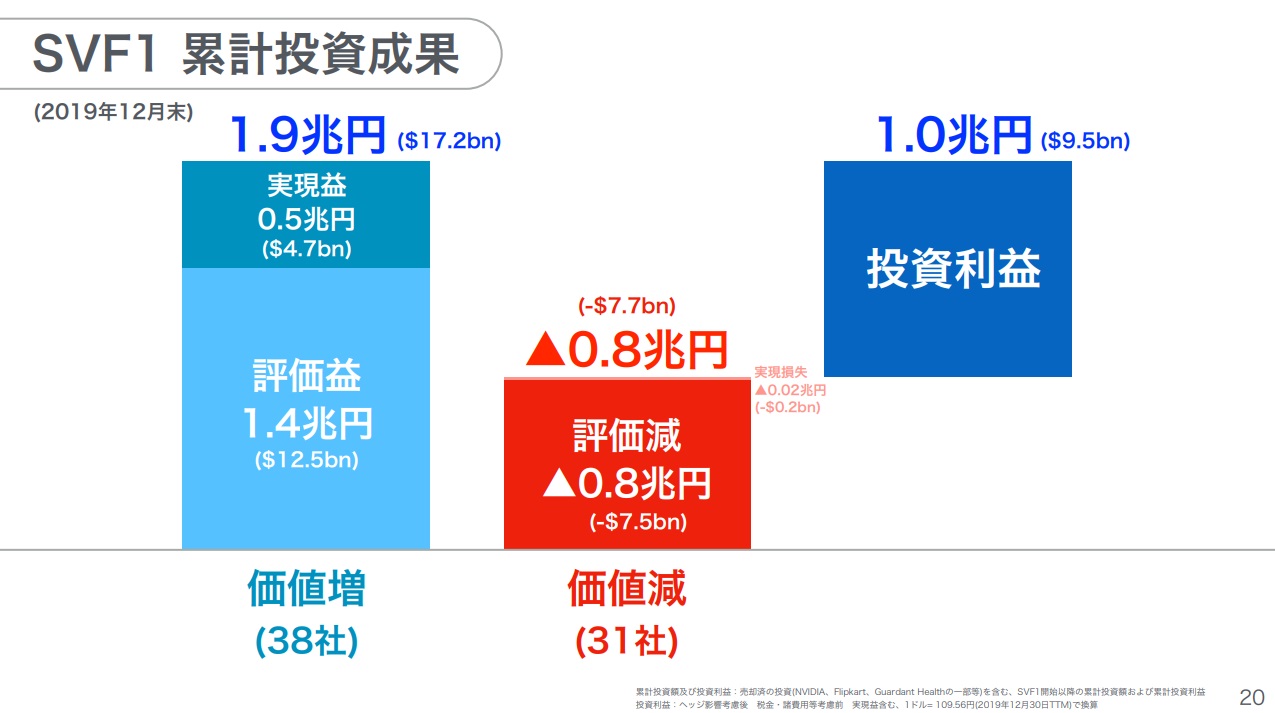

下の図が更にこの営業利益の増減要因を分かり易く示した説明会用資料。ファンドに係る部分だけが計上されているのがお分かり頂けるだろう。

更に、下のスライドにあるように、SVFについても計上されているのは評価減の部分のみで、評価益は計上されていない。これらを差し引きすると、SVFの累積投資成果だけでも約1兆円に上ることがわかる。

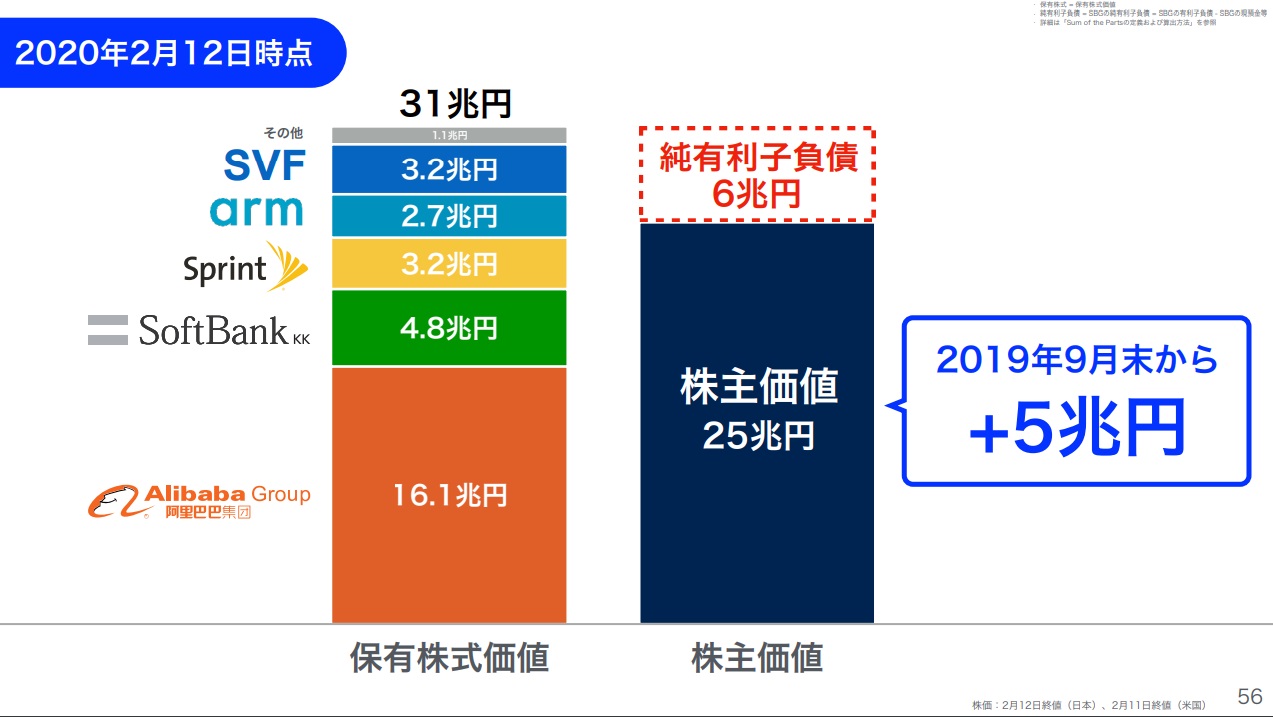

最後に、株主価値はどうなっているかを見て頂こう。時価増減を全く損益計算書に反映させる必要がないアリババに代表される投資有価証券の時価総額31兆円から純有利子負債6兆円を減じたものが約25兆円ある。これは昨9月末から5兆円も増加している。毎回この程度に分かり易く決算説明会資料は作られおり、毎回出席しているであろうSBウォッチャーなら、この程度のことは理解していて欲しかったと思う。だが残念ながらメディアの論点はここが抜け落ちている。

最後にもう一度、この一枚ですべてがわかるスライドをご紹介する。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-5/”]

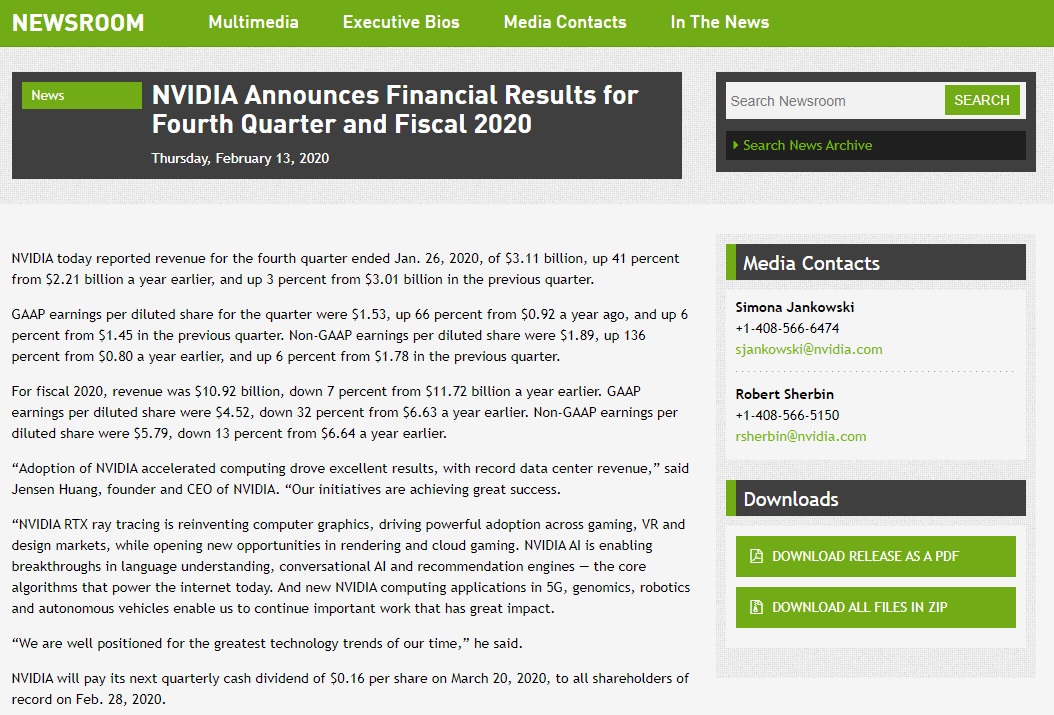

⑥ Nvidia

まずはJensen Huang, founder and CEO of NVIDIAに喝采を送りたい。素晴らしい決算だった。2000年前後から何度かお会いもし、また仮想通貨マイニングの特需に振り回された2018年なども見てきたので、今回の決算は非常に素晴らしいと思う。

アナリストも相次いで既にターゲット・プライスを引き上げている。Cowenが$240から$325へ、BofAが$300から$350へ、Bernsteinが$225から$300としている。

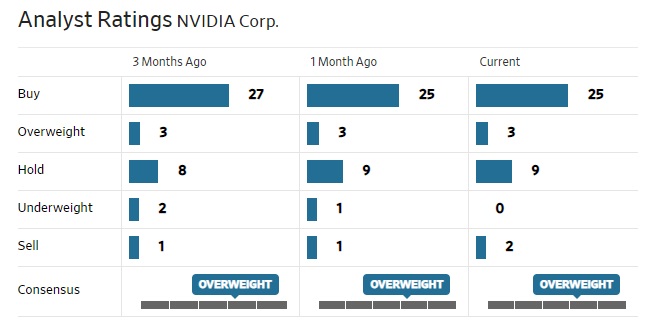

今週はアナリストレーティングに変化なし。

Revenue は $3.11B (+40.7% Y/Y)でコンセンサスを $130M上回り、Non-GAAP EPSはf $1.89と$0.22上回った。Outlook はRevenue が$3B±2%、コンセンサスは$2.86Bとなっている。特に注目なのはData Center向けのRevenue見通しが市場コンセンサス$825.2Mに対して $968M なのが玄人筋には高く評価されているように思えた。

プレスリリースの全てを掲示するのは長過ぎるので避けるが、同社のWebページにこんな形で開示され、右下のリンクからPDFでダウンロードも出来る。

下記の表ではアナリストレーティング自体にはまだ変化は無い。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-6/”]

⑦ Western Digital

決算発表や新型コロナウイルスの感染拡大の話に霞んでしまっていたが、第5世代3D NANDテクノロジーであるBiCS5の開発に成功し、業界最先端のフラッシュメモリテクノロジーを提供するという同社のリーダーシップを継続したことを発表した。トリプルレベルセル(TLC)およびクアッドレベルセル(QLC)テクノロジーに基づいて構築されたBiCS5は、優れた容量、パフォーマンス、および信頼性を提供する。これにより、コネクテッドカー、モバイル機器、人工知能に関連するデータの急激な増加に対処することが出来る。

「次の10年、データの量と速度の増大という要求に応え続けるには、3D NANDスケーリングへの新しいアプローチが不可欠」と言われる中で、セルの積層数も前世代のBiCS4の96層から112層に多層化が図られた。これは当然、半導体製造装置とも深く関わって来る。

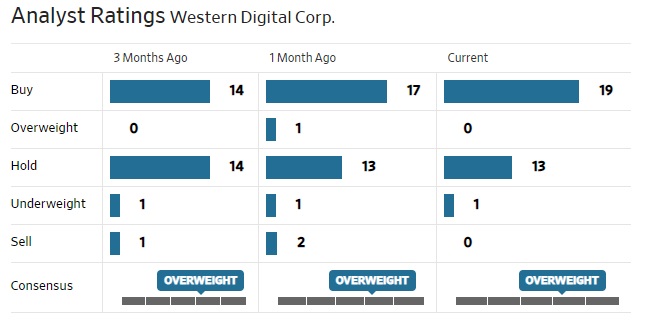

アナリストレーティングに変更はない。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-7/”]

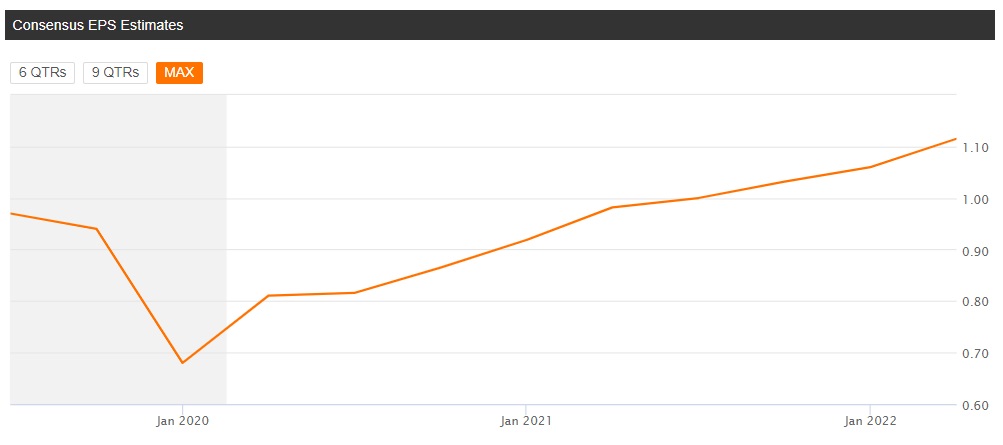

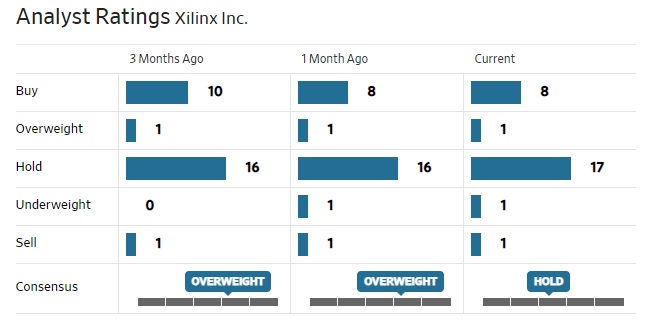

⑧ Xlinx

決算発表後、アナリストが評価の見直しに掛かっているが、急激にポジティブに変わった人は当然いないが、逆にこれ以上のネガティブな状況を想定する人も居ない。因みに、下のチャートはWall街のEPSコンセンサスだ。CEOのコメント通り、今の期がボトムとなる予想が描かれている。

Holdのアナリストが1人増え、ConsensusがHoldに変わった。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-8/”]

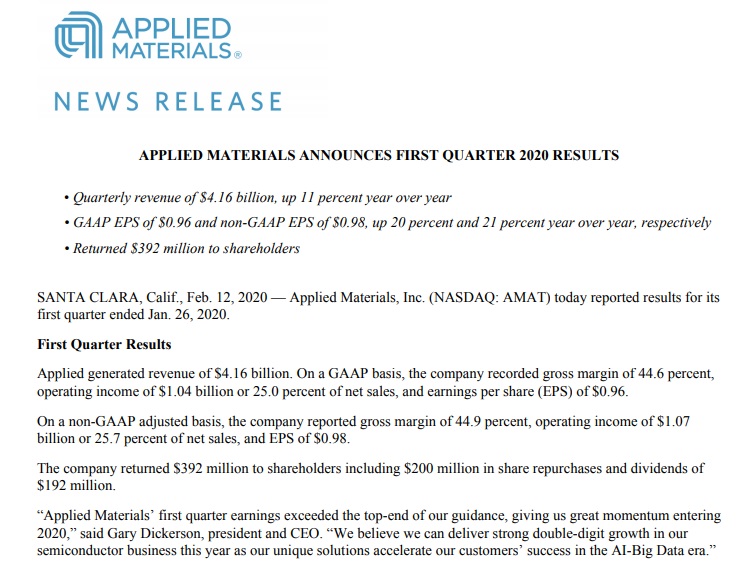

⑨ Applied Materials

実に素晴らしい決算を予想通り発表してくれた。そして市場見通しも極めて明るいことが示された。それはCEOによるプレゼンテーションの中のこんなセリフにも溢れている。

Our markets are better than ever with powerful new growth drivers still only in their early innings. Applied’s opportunities have also never been better. By Gary Dickerson – President and CEO

まずファウンドリーとロジックの力強い投資が引き続いている中で、5Gに絡む最先端テクノロジーへの引き合いも強い。同時に、IoT、通信、自動車、電力そしてイメージセンサー市場の需要をサポートするための特殊ノードへの需要も確認出来ると言っている。NANDは価格回復の初期段階にあり、在庫レベルは昨年の8〜10週間に比べて4〜5週間にまで低下した。またDRAMについても在庫レベルは流通分も含めて適正に回復し、価格の底打ちも見えた。こうしたことから半導体市場の2020年以降は二桁成長の軌道を続けると考えているとどのコメントも力強い。正に想定通りと言える。

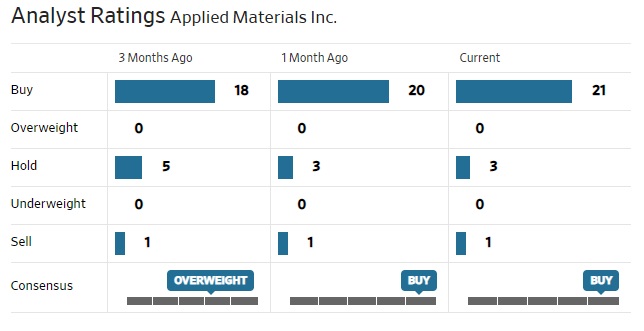

頑なにひとりSellをつけているが、殆どがBuyレーティングに変わった。ターゲット・プライスの平均値は$75.22ドル。まだ上だ。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-9/”]

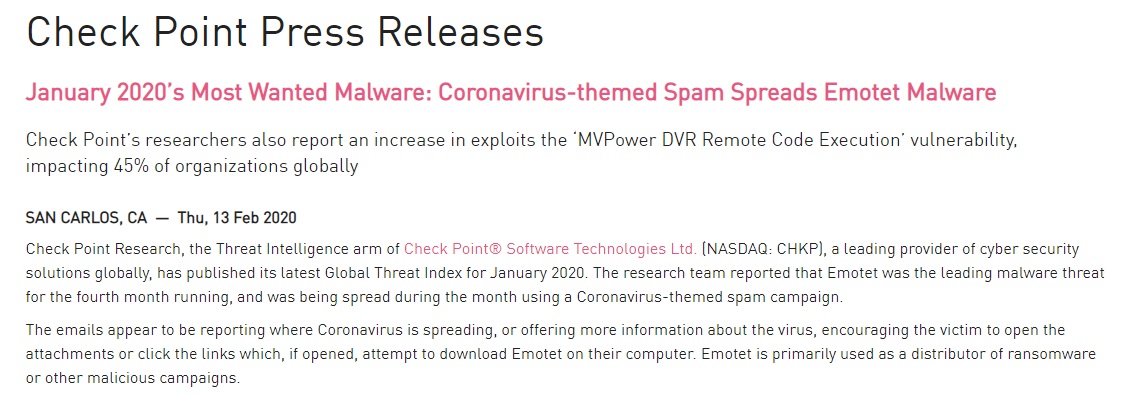

⑩ Check Point Software Technologies Ltd

人の弱みに付け込むのがサイバーアタックをする人たちの常套手段だが、チェックポイントの最新のプレスリリースによると、コロナウイルスに関するメールにEmotet(マルウェア)を忍ばせて送る例が拡がっているようだ。

Emotetはマルウェアの一種で2014年にはじめて確認された。当時はオンラインバンクの認証情報を盗むバンキング・トロジャンとしてのマルウェアだったが、2017年ごろから様々なマルウェアの感染・拡散を行うマルウェアのインフラ・プラットフォームとして活動するように進化した。Emotetは単体で感染することは少なく、認証情報を盗み出すトロイの木馬や身代金を要求するランサムウェアと一緒に感染することが多い。Emotetに感染するということは、あらゆるマルウェアに感染するリスクを含むことになる。

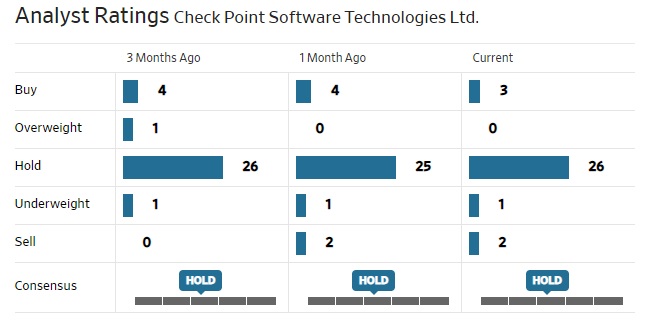

今週はアナリストレーティングに変化なし。

[blogcard url=”https://test.fundgarage.com/premium/mfc10-10/”]