所感/雑感

短期的な株価は「理屈」ではなく「需給」が決める。連日これだけメディアが「感染拡大で大変だ!」と煽れば誰だって不安に駆られて怯えて当然だ。しかし日経平均採用の225企業の内、半数以上の123社もが「PBR1倍割れ」というのは異常だと言わざるを得ない。投資で成果をあげたいならば「株価とは何か?」を再考すべき。今回はこの点に焦点を当てる。

日米各株式市場の先週の終値と週間騰落率

株価とは何か?すなわち「株の原価」とは何か?を考える

株式投資の基礎講座で最初に学ぶべきは「株価とは何か?」だ。経済新聞の読み方でも、テクニカル・チャートの見方でも無い。株とはどんな効用のあるものを、どうやって価値判断をして買うのかということだ。つまり「株の原価」とは何か?ということだ。

スーパーでキャベツを買う時に、その原価を考えて、適正利潤を評価して買う消費者は殆ど居ないだろう。だが今年のように超豊作になると、農家は出荷せずに畑でそのまま潰してしまう。収穫と出荷に必要な追加コストを考えたら、ここまでの生産に掛かったコストを放棄しても、更にコストをかけて店頭に並べるよりも損失が少なくて済むからだ。供給過多になれば値崩れのが原因だ。つまりモノやサービスには全てに原価がある。

「株の原価」とは何か?この答えを出すには最初に「株とは何か?」を考えなければならない。株とはその会社の所有権の証憑であり、総発行株式数を分母に、その会社の純資産総額を割ったものが1株当たりの現在の原価だ。

A社の現時点の財産総額(純資産総額)を計算したら仮に100億円だったとしよう。これには本社や工場の土地と建物、更には生産設備、そして仕掛品、販売前の商品、或いは法人所有の車両などの有形資産の財産価値と、銀行預金や金庫のキャッシュなどの現預金残高が含まれ、銀行借入などの負債は除いた金額だ。正にこの会社の現時点の価値、一般に「解散価値」というものだ。貸借対照表で言えば「株主総資本」がそれにあたる。

A社は現在10百万株を発行しており、社長の他、多くの投資家に株を保有して貰っている。この株の1株当たりの資産価値は幾らになるだろうか?それこそが『(解散価値)÷(発行済み株式数)』で計算される「一株当たりの純資産価格」だ。このA社の場合なら、100億円を10百万株で割るので、答えは一株当たり1,000円が純資産価値となる。すなわち、これが「株の原価」である。

株の売買は幾らで行うのが適切か?

今現在、原価が1,000円の株を幾らで売買するのが妥当な値段だろうか?その時に考慮するのはA社が黒字か、赤字かということである。何故なら、黒字ならば少なくとも今現在よりも銀行の預金残高は毎期毎期増えていく筈であり、赤字ならば逆に残高は減り続ける筈だからだ。つまり100億円だった会社の価値が黒字ならば増えるし、赤字ならば減るからだ。

仮に毎年10億円ずつ黒字で価値が増える場合と、10億円ずつ赤字で減る場合を考えると、当然前者ならば10年後には価値は2倍になっており、後者ならば10年後には価値はゼロとなる。こんな極端で単純な例はあり得ないが、取り敢えず5年後を考えた場合、前者ならば一株に1,300円を払ったところで、価値は1,500円になる筈なので、5年間株主で居られるならば損は無い。寧ろその後は毎年100円ずつ価値が上がるので投資収益はより増えることになる。

逆に毎年10億円ずつ赤字で価値が減る場合はどうだろう。5年後に価値は500円に半減している筈なので、仮に3割ディスカントの700円で購入したとしても5年間株主で居たら、理屈上200円分は価値が目減りしていることになる。

だからこそ、株式投資は企業の収益動向を把握することが重要になって来る。そして「株の原価」に対して、幾ら上乗せして売買すれば良いのかを判断するのが投資家の役割だ。通常、市場には割高だと思って売る人が居て、割安だと思って買う人が居て、その需給バランスから中長期的には適正価格と呼ばれるものに落ち着くというのが資本主義経済の大原則である市場原理である。

PBR1倍割れ、すなわち「解散価値より安い」ということの意味

PBRとは「株価時価」を「一株当たり純資産価値(解散価値)」で割ったものだ。これが1倍以上だと純資産価値以上で取引がされており、1倍未満だと純資産価値未満で取引されていることになる。

つまり、前者は当該企業の収益動向を「黒字」と見込んでおり、後者は収益動向を「赤字」と見込んでいるということだ。冒頭に記したように、日経平均採用銘柄225銘柄の内、週末(2020年3月8日)現在、123銘柄がPBR1倍割れという事の意味は、半数以上の企業が赤字傾向を陥ったということと同じ意味あいだ。

どんな銘柄が含まれているかを確認するのは、例えば楽天証券に口座をお持ちの方なら、「スーパースクリーナー」という項目で簡単にスクリーニングすることが出来る。ご参考までに週末現在で実行した結果を下記にご紹介する。PBRの高い方から並んでいる。

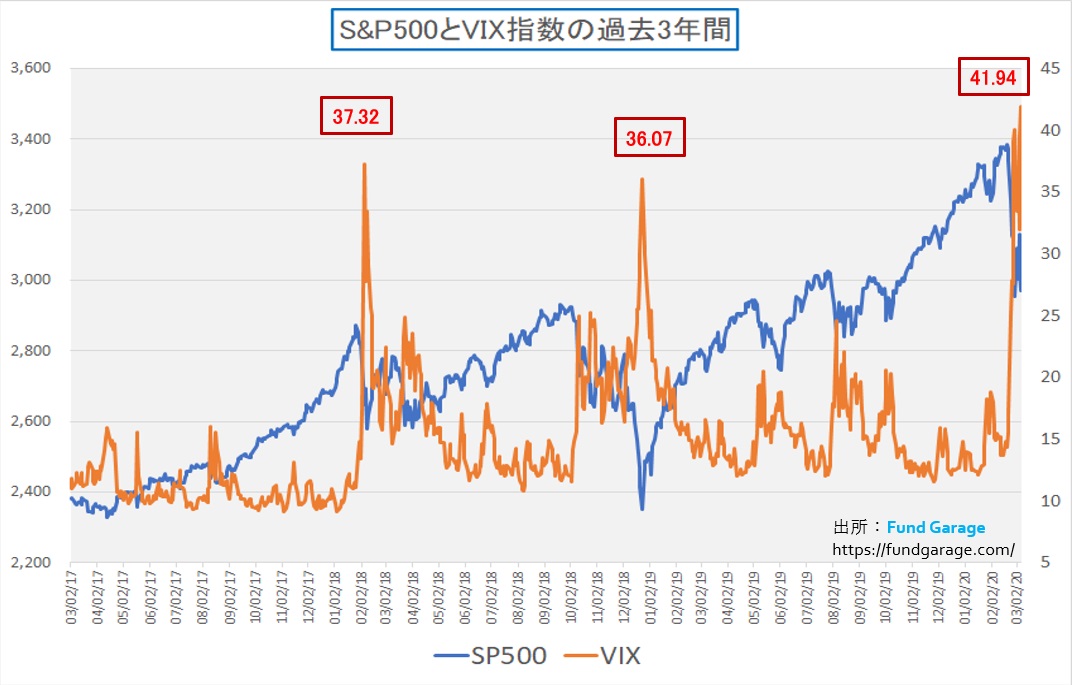

米国市場も動揺がなかなか収まらないが、かなり極端なところまで来ている

前回もご紹介した「S&P500とVIX指数(恐怖指数)との過去3年間の推移」を示したチャートは下記の通りだ。前回のよりも株価は0.61%上昇しているにも関わらず、VIX指数の方は40.11から41.94まで更に上昇している。VIX指数とは要はボラティリティ(変動率の標準偏差)なので、これが高いという事は上下の振幅も大きい。前週は激しく上下したのでより高くなったとも言えるが、歴史が教えてくれるところは、かなりな悪材料を織り込んでいないとVIX指数はここまで高くならないということである。

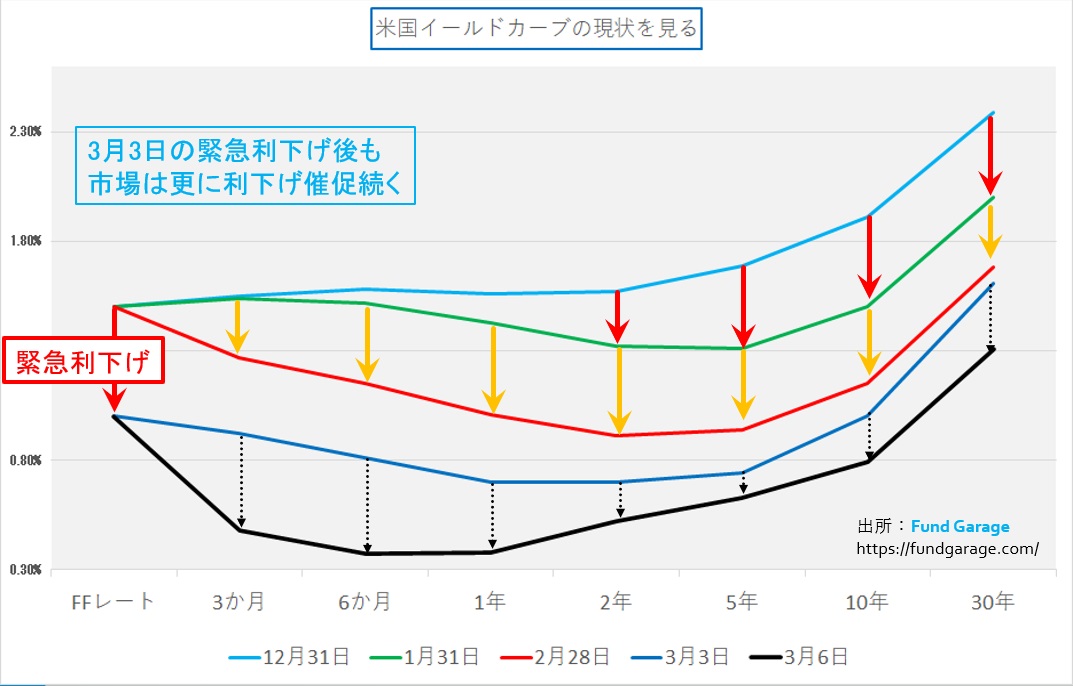

FRBは追加利下げに踏み切るか?雇用統計を重んじるか?

6日金曜日に発表された米国の雇用統計はかなり強かった。新型コロナウイルスの感染拡大という話が無ければ、きっとトランプ大統領は経済政策の成功を選挙前に大きくアピールできたことだろう。だが米国債券市場は雇用統計の力強さよりも、サンフランシスコ沖で停泊待機させた大型クルーズ船「グランド・プリンセス」(乗客2,383人、乗員1,100人)の話題の方が重かった。何故なら、カリフォルニア、特にサンフランシスコ・ベイ・エリアで感染が拡がれば、シリコンバレーが目と鼻の先だからだ。事実、FacebookとGoogleは全従業員に可能な限りテレワークで自宅待機することを強く推奨するに至った。

結果、3月3日の緊急利下げ直後であるにもかかわらず、米国債券市場は更なる利下げをFRBに求めるかの展開となった。イールド・カーブは短期ゾーンを中心に更に下押しし、最も低い6か月物で0.37%、1年物で0.38%にまで低下した。指標となる10年債でさえ0.79%となっている。

当然為替も反応し、「水は高いところから低いところに流れるが、お金は低いところから高いところに流れる」というセオリー通り、相対的に米国金利が低下したことを受けて円高に反応、ドル円は104.98円まで下落した後、105.37銭で終了している。

この先の動向のまとめ

東海岸でも米国NY州が緊急事態宣言を発し、またゴールドマンサックス証券などがバックアップのトレーディング・フロアを稼働させるなど、悲観論に油を注ぐ話は枚挙にいとまがない。日本のメディアのそれは視聴率稼ぎ以外にも何か特別な意図があるのではないかと思う程にエスカレートしている。だがあれほど大騒ぎした「ダイヤモンド・プリンセス」のケースと同じことが起こっているにも関わらず、サンフランシスコの「グランド・プリンセス」の話は日本では殆ど報道されていない。これが日本の報道の実状だ。

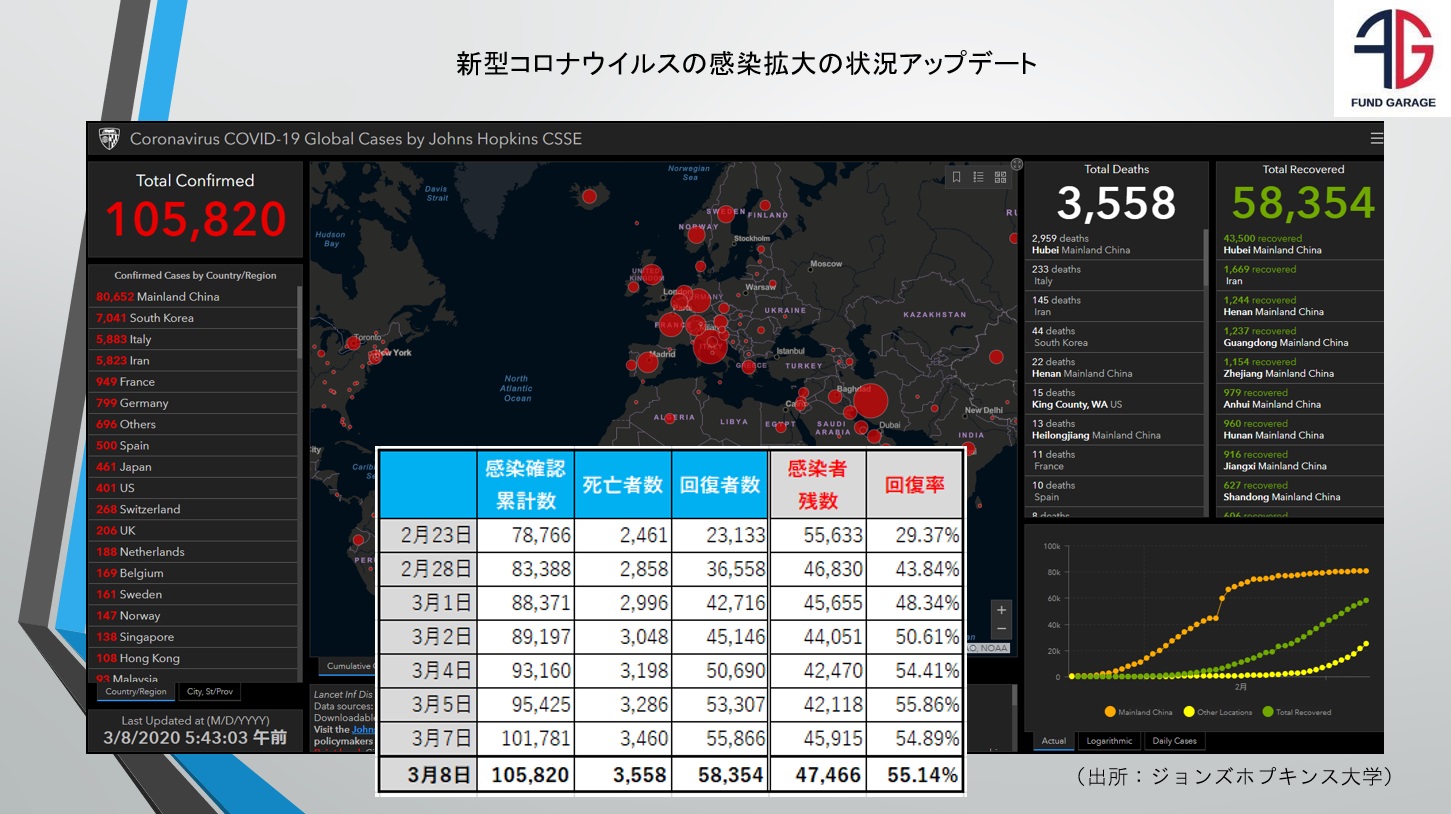

ここでもう一度、現状の感染状況を冷静に見ておくと、下の図で示したように、感染者数累計は確かに10万人を超えたが、回復した人の人数を差し引くと、現状は47,466人が感染者ということになる。3月4日までは感染者残数は着実に減少していたが、この数日若干増えているのは事実だ。

日本国内は3月8日現在、感染者数461人、死亡者数6人、回復者数76人となっており、「感染者累計-回復者数=385人」ということになる。この数字をどう評価するか?

総務省統計局発表の日本の人口2020年2月概算値によると総人口は1億2,601万人なので、上記感染者数を総人口で割ると、感染した人が約27万人に1人、現在も感染した状態の人が約30万人に1人ということになる。東京ドームをコンサート会場とした時の満員収容人員が約57,000人なので、概ね東京ドームの約5倍から6倍を満員にする人を集めて、その中に1人感染者が居るという割合だ。因みに、飛行機に乗って事故に遭う確率は50万分の1、JR錦糸町駅を一日当たりに利用する人の数は10万人というあたりから、本来は冷静な判断が望まれる。

また前述したように、日経平均に採用されている225の企業がこの先赤字が続くというバリュエーションまで株価は下がっている。感染確率は現時点では上記のような水準だ。ただどう冷静な分析を繰り出してみても、株価の短期的な決定要因は需給だ。狼狽して売りたい人、期末を前に評価損を減らしたい機関投資家、ロスカット・ルール抵触による強制的な売り、信用取引の期日迎えの売りなど、需給不安は多い。

ただ何がきっかけになるかは予想が出来ないが、センチメントの反転が起きれば理屈で説明出来ない部分はあっという間に戻るだろう。どっちに乗るかは、投資家個々のリスク許容度と胆力の問題だと思われる。

注目の右肩上がりのビジネス・トレンドとトピックス

前述したように日経平均採用銘柄225銘柄のうち、123銘柄がPBR1倍割れまで売られている中で、表のトップに上がってきたトヨタ自動車(7203)を例に、それがどういう事かを検証してみよう。

トヨタ自動車(7203)のPBR0.99倍を分析する

PBRが1倍を割れる状況を正当化する理屈は「赤字により一株当たりの純資産価格が低下すること」に尽きる。ならば今回の状況で同社が赤字に転落する可能性があるかどうかを検証することがこの問題の答えとなる。

3月期決算の同社は去る2月6日に既に3四半期の決算を発表している。当然のことながら、2月6日の段階では既に新型コロナウイルスの問題は周知の問題であり、決算説明会でディディエ・ルロワ副社長が「新型肺炎という新しい問題が出てきて、そのインパクトは本当にわからない状況だ。(もともと)中国のパフォーマンスは改善を続けると予測していたが、こうなると何が起こるかわからない」と話しているのは事実だ。だが赤字になるとは一言も言っていない。

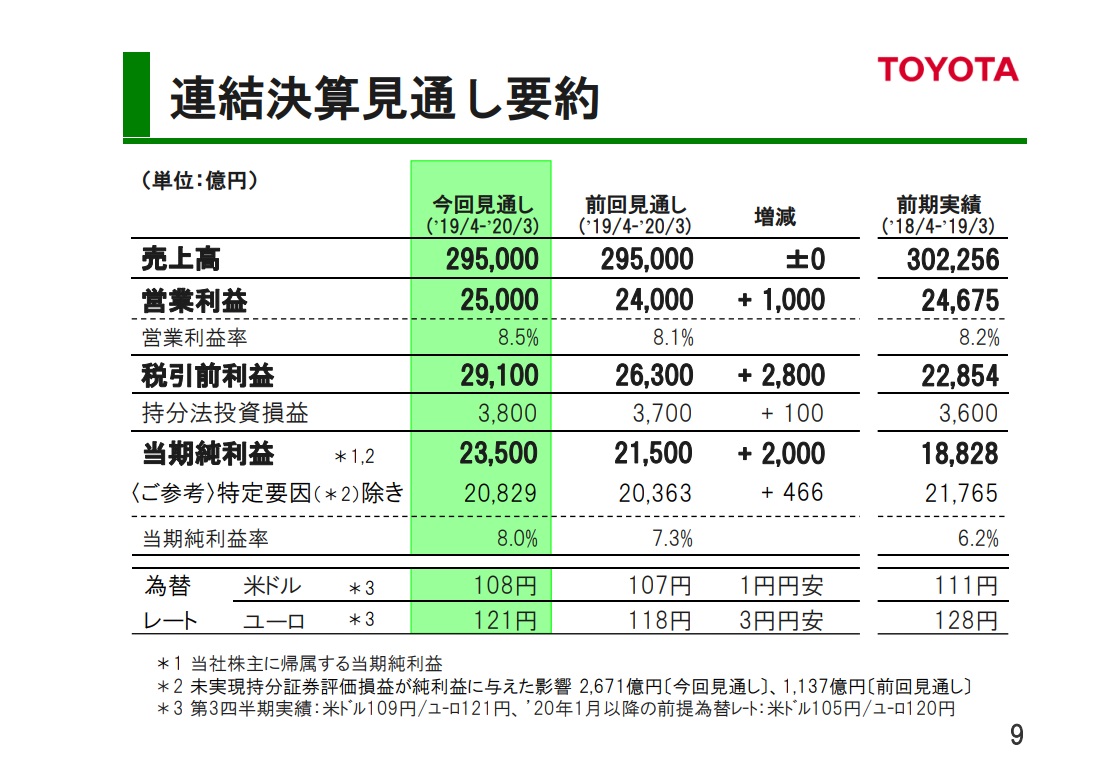

逆に、この段階で同社は営業利益予想を2兆5,000億円(同1.3%増)と従来の予想から1,000億円引き上げている。あれからちょうど1か月後の3月6日のトヨタ自動車の終値は6,794円となり、2019年3月期決算時点の一株当たりの純資産価格6,830.92円を下回った。これにより「6,794÷6,830.92≒0.99」とPBRが1倍を割れたというのが現状だ。

では下記に2月6日の決算説明会で使用された資料(同社Webページに掲載)から連結決算見通し要約を掲示する。

同社のPBRの1倍割れを正当化するには、今期以降の決算が赤字となり、純資産に欠損を与えないとならない。具体的に言えば2兆3,500億円と見込んでいる今期純利益を全部素っ飛ばすような赤字事象がこの1か月間に発生、若しくはそれが見込まれないとならない。一方で既に3四半期分の利益は確定しており、それは2兆130億円(85.7%)にもなる。連結決算に関わる損益調整があるので少ない面もあるが、逆算すると今第4四半期は3,370億円の利益だけを見込んでいたことになる。

それでも赤字に転落する、そんな激変が起こり得るだろうか?

まず上記資料の最下段に‘20年1月以降の前提為替が表示されている。1ドルを105円で収益予想は計算されているので、足許が105円30銭にも円高になったとはいえ、これによるダメージは無い。寧ろここまで105円を上回っていた分だけバッファーとなる筈だ。1月には一時的とは言え112円台もあったのだから。

中国工場操業停止の影響はどの程度あるのかと言えば、中国にある4工場すべてが2月24日までには再稼働している。更に調べると、実は3月4日に「これを最終報とします」として、新型コロナの感染が拡大する中、緊急措置として国内工場の稼働状況を伝える定期報告を終えたことが分かった(日刊工業新聞報)。つまり国内工場の正常稼働維持に目途をつけたということだ。背景にあるのは東日本大震災を機に策定した事業継続計画(BCP)の徹底と、国内を中心とした強固なサプライチェーンだ。

危機に直面した時のトヨタ自動車グループの連携は昔から非常に見事なものがある。1997年2月、同社Tier1サプライヤーのひとつであるアイシン精機の刈谷第2工場が火災を起こした。偶々ちょうどその1週間前に工場見学をさせて貰った所だったので非常に記憶に残っている。その工場ではトヨタ自動車のブレーキ用プロポーショニング・バルブという油圧制御の部品を作っていた。この工場の火災で同部品の調達が不能になったトヨタ自動車は1週間も全工場の操業停止を余儀なくされる。実に99%の同部品をアイシン精機が作っていたからだ。

だが、この1週間での操業再開については、関係各社に取材すればするほど、凄まじいまでのグループ連携力があったことが確認出来た。そのひとつの例が、グループ各社がベテランの旋盤工を送り合ったというのだ。つまり手作業への対応に各社が自社の匠の人材を提供したのだ。それが無ければ1週間での操業再開など出来はしない。

それでも悲観論を口にする人はいるだろう

中国事業の連結決算への影響は1四半期ずれる。すなわち1-3月期分の連結決算への反映は国内の4-6月期になる。従って「国内の巣篭もり消費の影響と中国事業の1-3月期分が合わさる来四半期は赤字になる可能性がある」という悲観論がある。当然のことながら、可能性の議論を否定するだけの材料は持ち合わせないが、2021年3月期が通期で赤字になるという論陣を張るのはかなり無理があると考える。また中国事業の利益は全体の12%程度であり、残る88%の足を全部引っ張る可能性は低い。

これらを総合すると、トヨタ自動車の一株当たりの純資産価値が欠損するという想定は合理的には立て辛い。従ってPBRの1倍割れを正当化する方法は見つからないということだ。

テレワーク、オンライン・カンファレンスのインフラに注目

前回もテレワークの件について触れたが、今回のクルーズ船「ダイヤモンド・プリンセス」の問題、或いはニューヨーク州の緊急事態宣言に伴う影響で、幸か不幸か、シリコンバレーもウォールストリートも共にテレワークやオンライン・カンファレンスの重要性に再度目覚めた筈だ。911同時テロがエアラインなどの統廃合を促進してしまった傍らで、ネットワークインフラの重要性が再確認され、ビジネス・トレンドが大きく前進したことを記憶されている方も多いと思う。

事実、今回の影響で多くのイベントがオンラインのものに変更された。エヌビディアも毎年恒例の3月のイベントをオンラインとした。また多くの金融カンファレンスがオンラインで提供されるものに変更されている。更に、911同時テロの時に重要性が認識された金融トレーディング・システムの分散やバックアップ(BCP)が強く再認識されている。

ネットワーク・バックボーン、サイバーセキュリティなどインフラへのニーズは高まることはあっても低下することは無さそうだ。

今週注目の米国企業の決算発表

- 3月11日 アドビ(ADBE)

- 3月11日 ブロードコム(AVGO)

- 3月11日 オラクル(ORCL)

My favorite Companies List(株主となって所有したい企業のリスト)

今号よりMF10CはMy favorite Companies List(以下、MFCL)として衣替えさせて頂きます。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

今週はロームとNVIDIAに更新があります。