所感/雑感

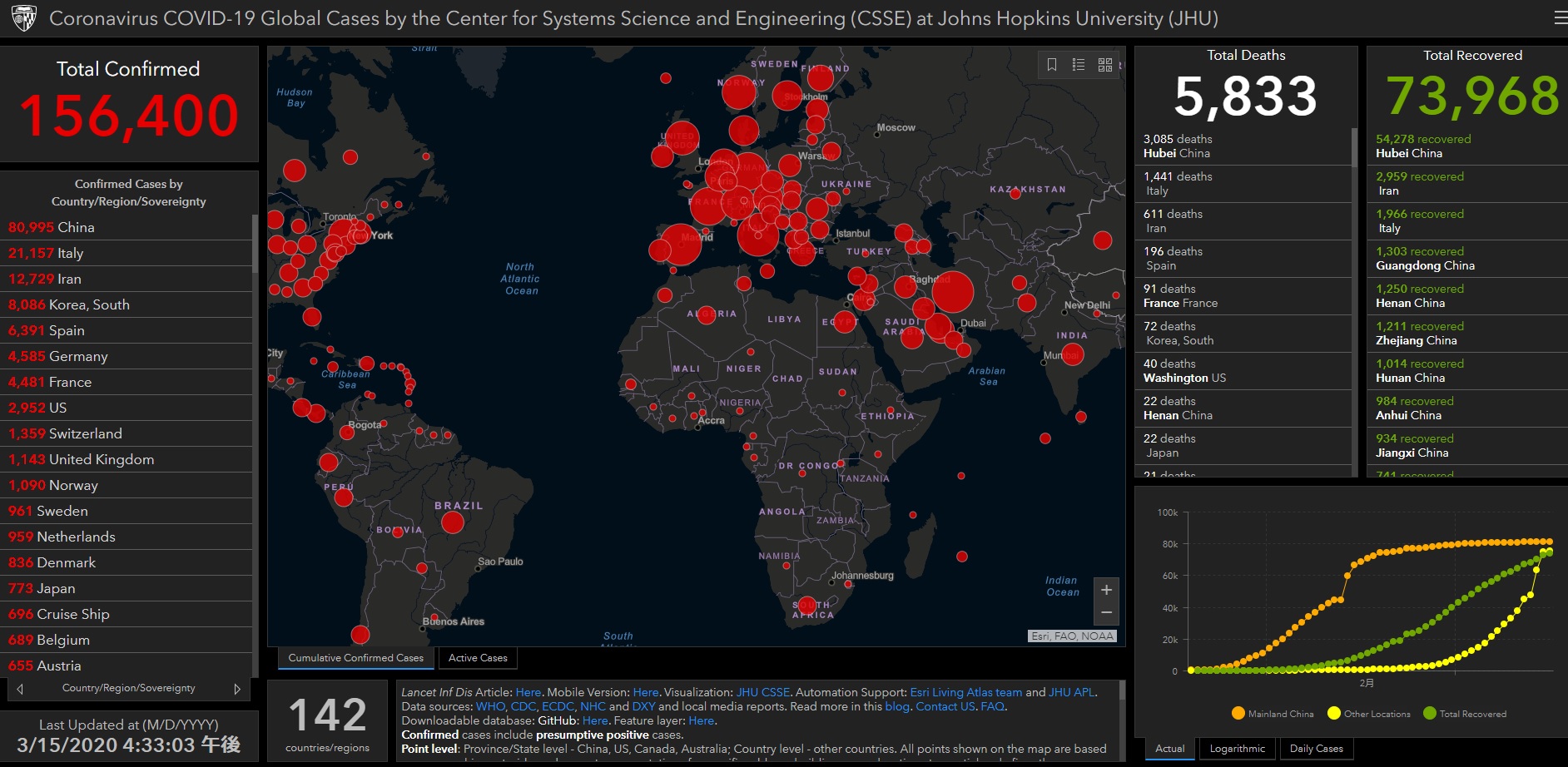

国連の世界人口推計2019年版によれば地球上の人口は現在約77億人。3月15日現在の新型コロナウイルスの感染者数は世界142ヶ国で延べ156,400人、死亡者数は5,833人、回復した人は73,968人。正直なところ「コロナ、コロナと騒ぎすぎ」だと思われる。大衆心理は恐怖に煽られると何処の国でも同じように反応することも確認出来た。そして欧米諸国は日本政府が取った緊急措置と同等か寧ろより厳しい対応を始めている。今後、これを国内世論はどう評価するのだろうか。私は今尚、感染者数累計773人、死亡者数が22人、回復した人が118人の日本は良く堪えていると思う。国別の人口比で考えると尚更そう見える。

日米各株式市場の先週の終値と週間騰落率

そろそろ、集団ヒステリー状態を止めにしませんか?

テレビも新聞も、GoogleやYahoo!!などインターネット・ポータルのニュースも、LINEなどのニュースも、新型コロナウイルスに関わる報道で持ち切りだ。「どこどこで陽性反応の患者がまた1人出ました」なんて事をこと細かに洪水のように報道するより「本日の新規感染者数〇人、退院や陰性になった回復者数△人。一般的な肺炎に罹患した新患者数○○人、肺炎により亡くなった人△△人」と政府が一括発表したら良いと思う。メディアの無節操な情報垂れ流しこそが、マスクの買占めを含む集団ヒステリーの最大要因だからだ。

当然、高齢者が肺炎を患って亡くなるケースの方が圧倒的に多い。ただそれは新型コロナウイルスに限った話では無い。私の祖母もかつて83歳で普通の風邪をこじらせて肺炎になり「風邪気味だわ」と言い始めて僅かひと月余りで他界した。そうしたケースと比較すると、実は大騒ぎするようなものでは無いと分かるのではないか。単純にインフルエンザと比較しても、桁数が違うのだから。インフルエンザは、予防接種もあれば、治療薬もある。でも毎年感染者が多数出て、沢山の人が亡くなっている。高齢者は肺炎を併発するからだ。

新型コロナウイルスは決してエボラ出血熱などのように、感染したら絶体絶命なウィルスではない。元気だと思っていた働き盛りの人が、たまたま健康診断を受けたら癌が見つかり、若いが故にあっという間に他界されたという話だって身の回りには沢山ある筈だ。その一方で、皆さんの周りに「新型コロナウイルスに感染した人」は具体的にどの程度いるだろうか?ご近所に防護服を着た隊員を乗せた救急車が来たことがあるだろうか?

サブリミナル効果というのをご存知だと思う。テレビ放送が、毎秒30枚の静止画を流す時、認識されないようにその1枚にハンバーガーなどの写真を挟んで放送すると、視聴者は自然とハンバーガーが食べたくなるというあれだ。私は今の現象は非常にそれに近いと思っている。その証左がお店の陳列棚からトイレットペーパーが無くなった映像だ。既に大衆心理は充分に危機に怯える素地が出来ていたので、空になった陳列棚の映像を大量に刷り込まれてあっという間に買占め騒動が起きてしまった。また「経済が大変だ、大変だ」と騒ぐ“専門家と称する人達”のコメントばかりを集めてメディアが垂れ流すことで、株式市場も動揺と混乱の一途、正に集団ヒステリー状態だ。エコノミストの仕事の本質は、悲観的な話で騒ぐこと。ストラテジストは、そうした中でもどうやって上手く対応するかを考える人。最近はその明確な区別も曖昧になっているし、メディアの人の多くはその違いを知らない。

冷静かつ客観的にデータを分析して現状を正しく把握する

前回の「プレミアムレポート(3月9日号)」でも、3月10日の「感染者数も大事、でも回復した人数はもっと大事」でも、「【緊急レポート】新型コロナのパンデミックで日経平均PBRが0.9倍割れ」でも、私が一貫してお伝えしたいと思っているのはエモーショナルにならずに、冷静にデータを客観的に分析しましょうということだ。

下の図は2020年3月14日の日経新聞朝刊に掲載された13日の各市場のバリュエーション指標。もしかすると歴史的なワンカットになるかも知れない。

「【緊急レポート】新型コロナのパンデミックで日経平均PBRが0.9倍割れ」でも記したように、株価の底値を探るのにはPBRは案外と役に立つ。これによると日経平均採用銘柄のPBRは更に下がって0.84倍となった。これより低い時はリーマン・ショック後の3月、すなわち2009年3月10日に0.81倍というのがあるだけだ。当時の日経平均株価は7,054.98円。東日本大震災の後でも0.91倍までは低下しているがそれより低い0.8倍台というのは見つからない。基本的に2005年以降でPBRが1倍を割れたのはこの2回だけだ。

リーマン・ショック後の記憶を紐解けば、世界中の金融機関に「こんがらかったデリバティブの連鎖破綻の恐怖」が拡がり、地方銀行がこれらで運用している商品を大量保有しているなどの話が浮上、クレジット・クランチなどが見込まれて3月の決算期を前に、株価は大底をつけに行く。東日本大震災が日本経済に与えた影響はここであらためて論じることもなかろう。

それらと比べて今現在の状況はどうか?冷静に周りを見回すとメディアや一部ネットが恐怖心を煽り立てて集団ヒステリー状態になっているだけで、具体的な金融破綻や大型倒産などの経済被害は出ていない。被害と言えるのは、トイレットペーパー騒ぎなど、この集団ヒステリーがもたらした二次被害だけだ。確かに、東京ドーム6杯分を満員にするレベルの人が集まれば、その中に確率的には1人の感染者がいる筈だが、それは充分に低い確率だ。事実、私が直接知己のある人に感染者は幸いにもまだ一人もいない。

それにも関わらず、あの東日本大震災の停電やサプライチェーンの寸断があった時よりもPBRは遥かに低く、ほぼリーマン・ショック後の最悪期に匹敵するといのは、私には合理的に説明する方法が思いつかない。

助さん、格さん、もう良いでしょう

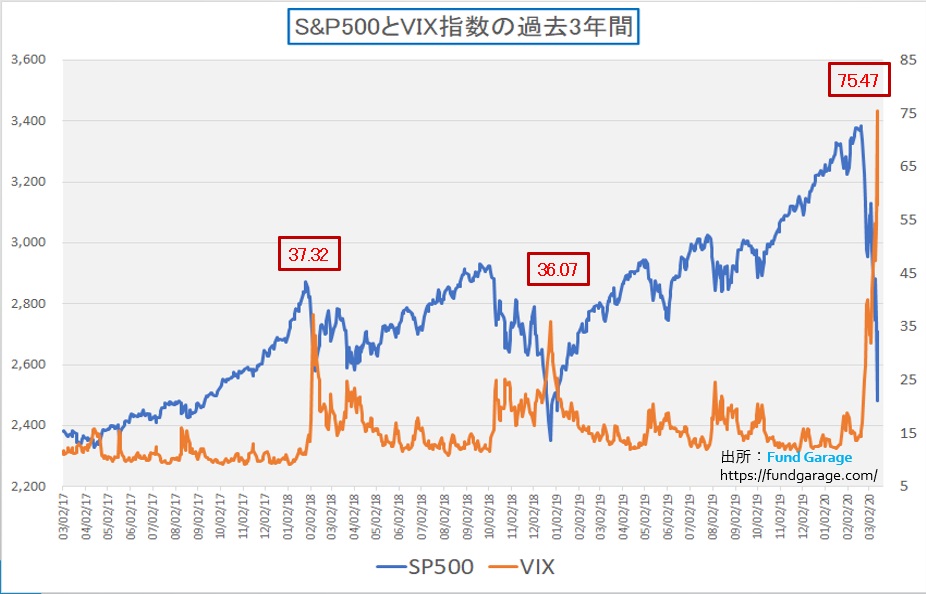

13日の米株式相場は主要3指数がいずれも終値ベースで2008年10月以来の大幅上昇となった。新型コロナウイルスによる経済への悪影響を緩和するために各国当局が対策を強化する中、トランプ大統領が国家非常事態を宣言し、米国も取り組み姿勢を強めたことを市場は好感した。いつものチャートでそれを確認したい。

12日の急落でVIX指数(恐怖指数)は結局75.47まで上昇して引けた。最初に過去3年間の高値を超えたからそろそろかもと考えた時の2倍近い水準だ。これより高い時はリーマン・ショックの時に遡る。そしてその翌日に株価は急騰し、VIX指数(恐怖指数)はやや低下して57.83で終えた。多少は低下したが、これでもまだ充分に高い。

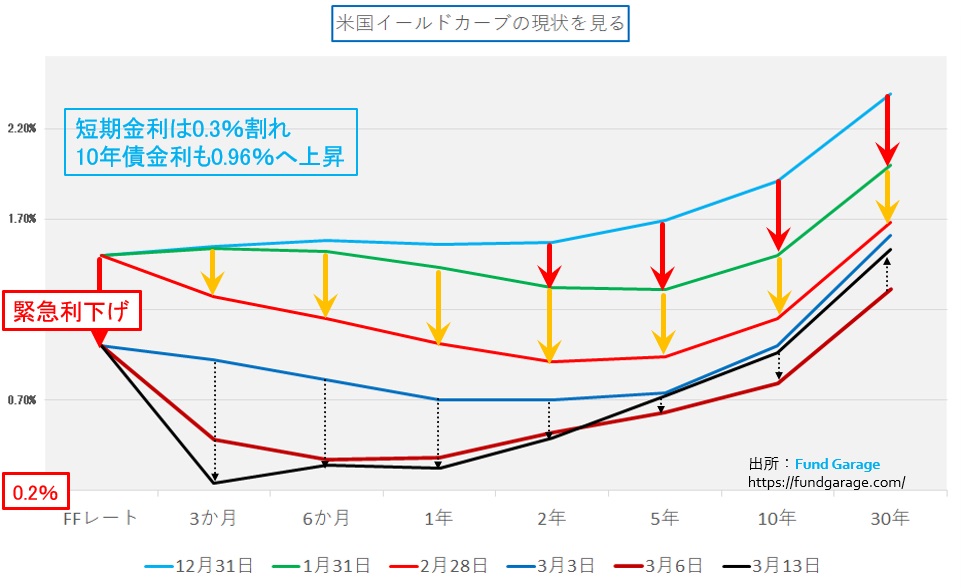

ならば債券市場はどう動いたかと言えば、3月3日の緊急利下げ直前のように、短期金利が低下、3カ月物は0.24%にまで落ち、逆に5年、10年、30年ゾーンは上昇した。形状的には順イールドになった。来週17日からのFOMCで75bpsから100bps程度の利下げを期待していると言っても良いだろう。

また為替も13日のNY市場でドル円が一気に円安が進み、一時108円40銭レベルまで上昇して107円98銭で終わった。週初102円台を見たことを考えるとかなり円安に戻した感じだ。前回のプレミアムレポートでもお伝えしたが、トヨタ自動車の為替予想は105円。この水準ならば上方修正要因とも言える。少なくとも赤字要因にはなり得ない。因みに、トヨタ自動車の週末のPBRは0.89倍。「【緊急レポート】新型コロナのパンデミックで日経平均PBRが0.9倍割れ」でお伝えした水準より更に低下した。

このPBRの水準は「いくら純資産価値を欠損させれば合理的に説明がつくか」という数値を再計算すると、前回の1兆7千億円程度から更に膨らんで2兆4千億円となる。如何にも合理的とは言えない数値だ。

これらのデータから見えて来るのは、水戸黄門のクライマックスで、黄門様が「助さん、格さん、もう良いでしょう」と言って印籠を誇示させるような状況だ。この週末、空売りやショートポジションを作って「下げ賛成」と思っていた悪代官一派は、相当に寝辛い週末を過ごしていると思われる。

この先の動向のまとめ

物語がどう終息するのかを考えた。間違い無いのは治療の特効薬が発見され、若しくは開発されて終わるというストーリーは当分ないだろうということだ。ならずっと続くのか?それも無い。

恐らく「飽きる」というのが正解だと思う。株式市場の特性の一つに「飽きる」というのがある。それが大衆の心理だからだ。身の回りで感染者が続々と増え、死亡者も増加、医療機関は満杯で崩壊し、日常的に防護服を着た人を見るというような話ならば飽きている場合では無い。

だが新型コロナウイルスと付き合い始めてそろそろ丸2か月となるが、今が世界中での大騒ぎのピークで今後経済的な2次被害が具体的に言われ始めるだろうが、遠からず正常化に向かうようにも見えて来るだろう。もし感染者数の156,400人が死亡者数ならば話は違うが、ハイリスクの人を除いて、基本的には自分自身の免疫力で多くの人が回復し、その数既に73,968人にもなる。

(出所:ジョンズホプキンス大学)

(出所:ジョンズホプキンス大学)

つまり、身の回りで「お隣の○○さん、新型コロナウイルスで亡くなったらしい」とか、「お向かいに防護服を着た救急隊員が来た」というようなシーンを目の当たりすることは、多くの人が経験しない筈だからだ。今現在は情報垂れ流し世界のサブリミナル効果で、相当数の人が集団ヒステリー状態にあるが、既に「もうコロナ、コロナって聞き飽きた」という声を聞くようになってきた。「飽きたから勝手に過ごしたら死んじゃった」というのでは勿論お話にならないが、きっとそうはならない。特に若い世代ほど強いので、徐々に「委縮しているなんてつまらん」というムードになるだろう。その時、合理的に説明がつかないレベルに価格形成された金融資産の価値はみな戻る筈だ。

注目の右肩上がりのビジネス・トレンドとトピックス

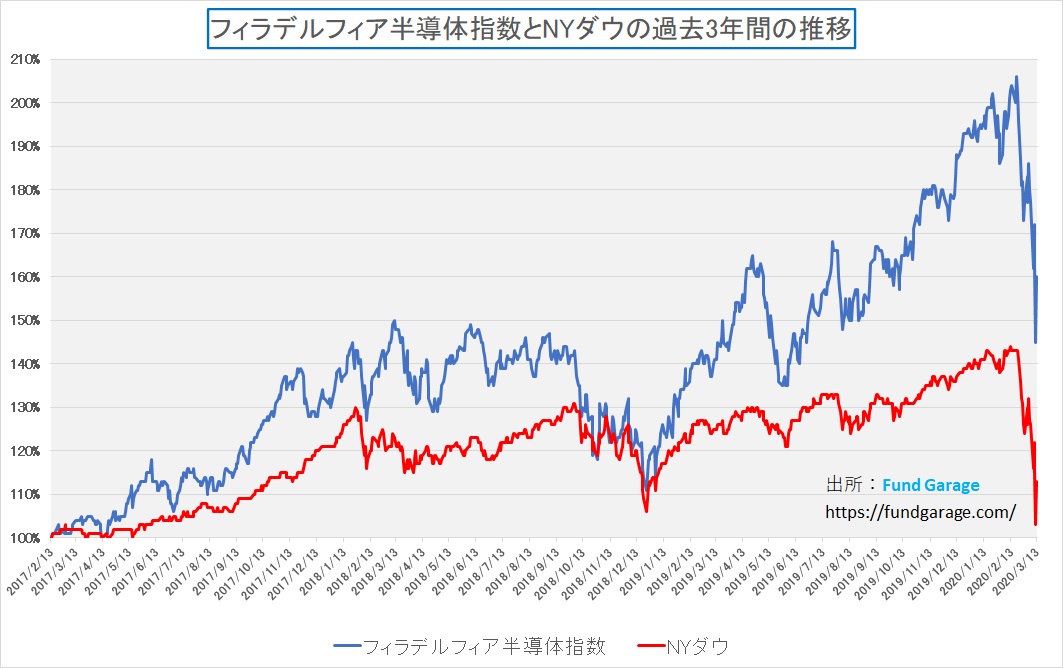

フィラデルフィア半導体指数に見る半導体業界への評価

2月19日に最高値1,979.50をつけたフィラデルフィア半導体指数は、3月12日に1,392.11の安値を付けるまで僅かひと月足らずで△42.19%も下落した。それが翌日となる3月13日には急反発、1,544.26まで10.93%のリバウンドを1日で実現した。

ここでひとつの注目点は、その大きく落ち込んだ水準で捉えても、実は2019年6月下旬の水準に等しくなっただけということだ。NYダウのパフォーマンスと違って、どちらも30銘柄で構成されるが、1年分も過去に遡らない。上記のチャートは3年前を起点(100%)として、フィラデルフィア半導体指数とNYダウの推移を比較したものだが、NYダウとのパフォーマンスの違いは歴然だ。その理由は、右肩上がりのビジネス・トレンドに沿う指数なのか、その他多くのものを含む指数なのかということである。

上記チャートで高値比較を行うと、フィラデルフィア半導体指数の2月19日の数値は205.63%にもなるのに対して、NYダウの高値は2月12日の144.12%とかなり低い。更に言えば、フィラデルフィア半導体指数が下落した水準が144.62%なので、NYダウの高値よりも若干まだ高いところまでしか落ち込まなかったという言い方も出来る。ただまだ記憶に新しい2018年末の米中貿易摩擦懸念から市場が総悲観に走った時は、フィラデルフィア半導体指数の方が高値からの調整が大きく、5%程度の差しかないところまで下落している。

このチャートから色々な解説をすることが出来ると思われるが、まず注目しているビジネス・トレンドが世の中を牽引するという見方は正しく、2019年以降は多くの場面でそれらが現実になっていることを市場も確認し始めたということだと思われる。2017年からの約2年間は、まだクラウド・コンピューティングもAWSだけぐらいの黎明期であり、マイクロソフトのAzureなどが競合となり始めたのは2018年以降の話という事でも説明がつく。

今回、フィラデルフィア半導体指数はごく短期間で42.19%も調整した。市場がどこまでを織り込もうとしていたのか、そして何がどの程度剥落すると思って株価が調整したのかは当然明確には分からない。ただ明らかに言えることが幾つかある。

- 5G、AI、IoT、CASEなどの流れは止まっていない

- 原因は新型コロナウイルスの感染拡大による世界経済の停滞懸念

- 一方、人間の5G、AI、IoT、CASEなどへの欲望も技術開発も停滞しない

- 寧ろ「テレワーク」「巣篭もり」に代表されるキーワードが更に後押しする

- これらの流れに共通するキーワードは「半導体」「データ」そして「ネットワーク」

先週の注目決算とした3社のアドビ(ADBE)、ブロードコム(AVGO)そしてオラクル(ORCL)だが、CEOの決算説明会上のコメントで共通項があった。

- 終わった期までの状況は皆好調だった(市場コンセンサスとの差異は別の議論)

- 足許時点でも変調の兆しは見えていない

- 新型コロナウイルスの影響は「未知数」でガイダンスに織り込むのは難しい

ということだ。念のため、各社の業務の特徴だけ列挙して置く。現時点でMFCLに入れるつもりはどれひとつないが、3社とも古くから付き合いがあるお馴染みの会社だ。

アドビ(ADBE)

PDFやフォトショップなどでも有名だが、現在のビジネスの主体はクラウドから提供する。ひとつがCreative Cloudであり、もうひとつがAdobe Experience Cloudである。

Creative Cloudは、写真、デザイン、ビデオ、web、UXなどのための20以上のデスクトップアプリやモバイルアプリ、サービスを提供する。最新リリースではPhotoshopがiPadに対応し、スケッチ・ペイントアプリのFrescoや、ARオーサリングツールも新たに加わり、誰でも、どこにいても、想像の赴くままに創作することが可能にした。

Adobe Experience Cloudとはマーケティング、分析、広告、コマースの各分野の最先端ソリューションを集めたクラウド基盤。それらのソリューションが、サービス、サポート、オープンなエコシステムとクラウド基盤上で統合されている。

オラクル(ORCL)

ひと言で言ってしまえばデータベースの会社だが、こちらも第2世代のクラウド・インフラストラクチャとそれに伴うクラウド・アプリケーションを提供する一方で、従来のようにオンプレミス・インフラストラクチャの上で展開するものを提供している。余談になるが、CEOのラリー・エリソン会長はかなりな日本好きで、彼が2000年代初期に自宅を新築した時、日本から宮大工を呼び寄せて作らせたという実話があるほどだ。

ブロードコム(AVGO)

現代のエンタープライズ、クラウド、データ・センター環境向けに設計されたイーサネット・ネットワーク・アダプタ、コントローラ、スイッチ、PHY、PHYトランシーバのリーディング・サプライヤー。平たく言えば、無線および通信インフラ向けの半導体製品、ソフトウェアなどを製造販売するファブレス企業。シマンテックを買収しておりサイバーセキュリティにも力を入れているが、Qualcommの買収が適わなかったので、5G関連については同社の後塵を拝することになった。

上記の3社のCEOコメントに前述のような共通点があったのは面白い。先程のフィラデルフィア半導体指数の2月中旬までの動き方を裏付ける状況は、この3社3様のビジネスでも同様に証明出来たということだ。

一方で足元の状況が不透明なのは確かだが、客観的な事実として何か動きが止まったかと言えば現時点では何も止まっていないということ。とは言え、先々が不透明なため、ブロードコムなどは通期予想を「取り下げた」。つまり責任もって何も言えないということである。実に正直ではあると思う。ただ強いて言えば、ブロードコムはQualcomm買収失敗によって、5G関連ビジネスがどの程度になるかが、より不透明なのだろうと考える。コロナを理由にしておけば、株主もそうは吠えないからだ。だからこそ通期予想を都合よく取り下げたが、事実は個社事由とも言える。

一方、そんな中でもエモーショナルな大騒ぎなどせず、サプライチェーンを整えて、淡々と戦闘を再開するトヨタ自動車のような企業もある。それが経営というものだろう。ソフトバンクグループの孫社長もNYで機関投資家相手に「今は良い投資物件が安く買える好機」と話、日本電産は永守会長の指揮の下、中国に新工場を着工した。つまり勝ちに行く実業の世界は間違いなく動いているということである。

ヒーヒー、キーキー騒いでいるのはマスコミと野党、あとはワイドショー漬けのテレビマニアの世代だということだ。14日夕刻の安倍首相の記者会見を全編ネットで視聴したが、マスコミの質問内容があまりに不勉強すぎることには今回も驚いた。首相と地方自治体の長の役割分担の法的根拠さえも理解せずに「ワーワー」騒いでいるだけだ。

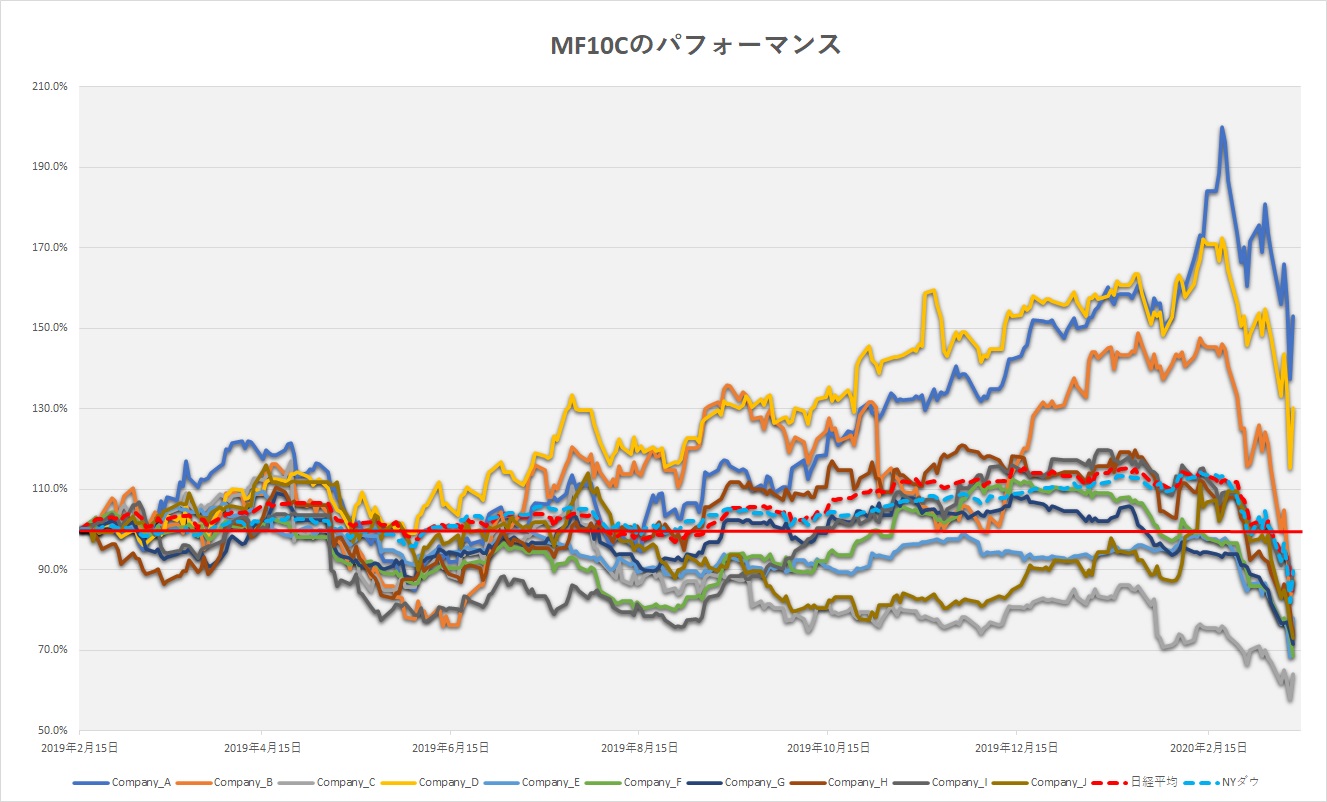

My favorite Companies List(株主となって所有したい企業のリスト)

MF10CはMy favorite Companies List(以下、MFCL)として衣替えさせて頂きました。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

前週は3月11日に更新し、11番目の銘柄としてQualcomm(QCOM)をMFCLに追加しました。

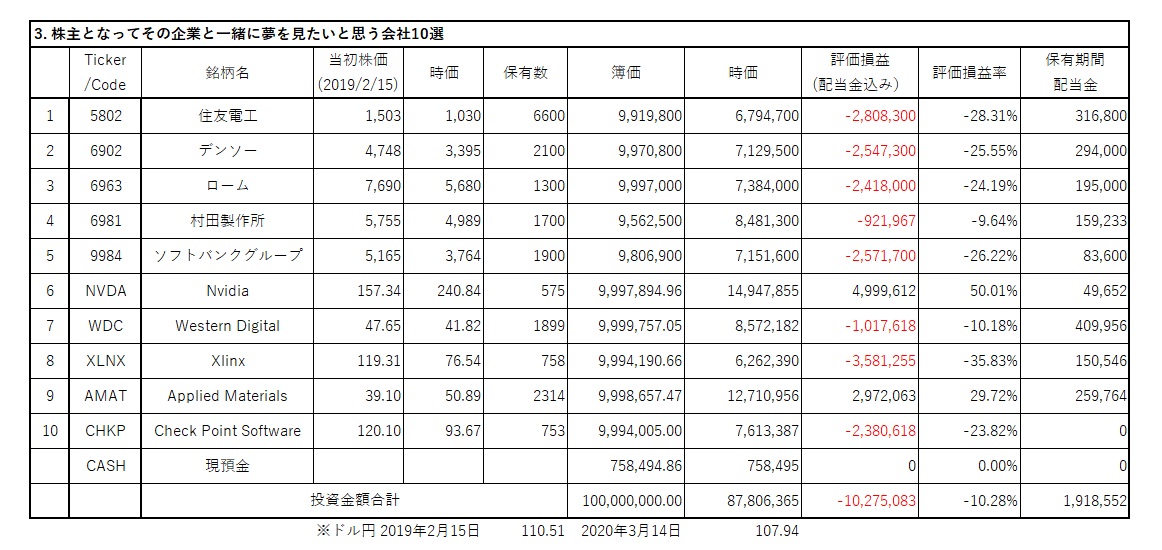

今週は株価の急落があったので、念のための補足資料として、従来のMF10Cのテーブルとチャート(銘柄入れ替え無し)を下記に添付します。急激な落ち込みを見て頂けると思います。