準備:My 四季報を使って、ヒストリカルに期毎の収益状況を確認する

『My 四季報』と勝手にネーミングしているが、私は昔から保有する/しないに関わらず、「ビジネス・トレンド」などから気になるようになった銘柄は、業界動向や技術の流れを調べるのと並行して、その銘柄の時系列の収益状態を洗い出す。やり方は簡単。会社のWebページを調べれば、必ず過去の決算短信がアーカイブされている。それをエクセルに転記するだけ。地味な作業ではあるのだが、その会社の収益の出方(季節性などを含む)や癖などが直ぐに分る。だから長期に保有する銘柄を探すためにも非常に役立つ。

例えば電子部品で積層セラミックコンデンサを得意とする日本の御三家は、言わずもがな「村田製作所」(6981)、「太陽誘電」(6976)そして「TDK」(6762)だ。過去の収益の出し方をこの『My 四季報』のやり方でひと手間掛けて貰うと、きっとどうして私が「村田製作所」をMFCLに入れているのか直ぐに分かって頂けると思う。その答えは、最も収益トレンドが安定しているからだ。つまりムラがない。だから逆に「つまらん銘柄だ」とデイトレーダーのような投資家からは敬遠されたりもする。

事例:大幅下方修正の事実認識

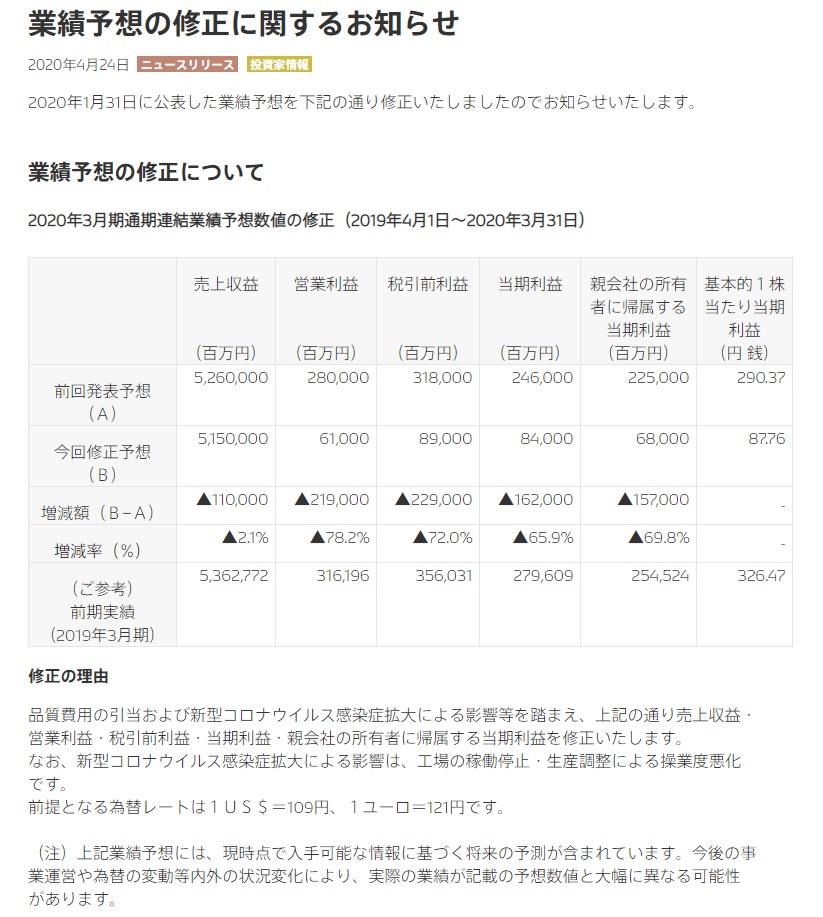

2020年4月24日、DENSO(6902)は2020年3月期通期連結業績の大幅な下方修正を発表した。ただこれは4月30日に行われる正式な決算発表を前に、東証の定めるところのルールに従って業績変動の事前予告を行ったもの。従って開示された内容もニュースリリースだけで、その背景事由などの詳細は掴みにくい。大幅な下方修正や上方修正は株式投資にはつきもので、開示された内容によっては株価に大きな影響を与える。まずは会社のニュースリリースなどを参考にして、事実を確りと認識する。この時から『My 四季報』の出番となる。

まず開示された内容は下記の通り(この件に関してはMFCLのDENSO(6902)2020年4月26日付分にも記載)(画像クリックでニュースリリース原本が開きます)

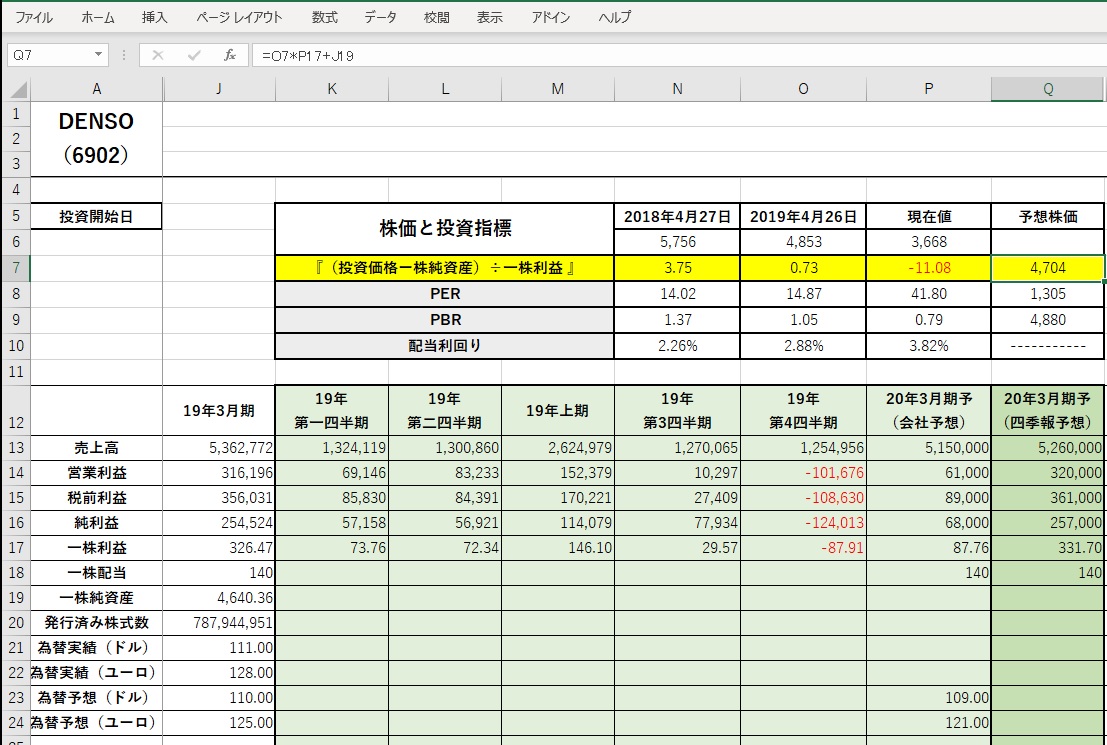

DENSO(6902)の『My 四季報』の具体例

まずはDENSOの『My 四季報』のサンプルを見て頂こう。下記にあるのが実際に私が使っているフォーマットだ。A~Jまでの間で非表示になっている部分は、J列と同じ内容が2011/3月期から入力してあるからだ。必要に応じて、表示/非表示を切り替えている。3月期決算が発表になればP列を実績としてJ列の次に移し、新たな一年間の枠組みを作る。行挿入をしてコピペするだけだから、慣れればなんてことは無い。ただ、フォローしている銘柄が多いと、この時期は結構地味に作業量が増える。

さて、今回発表になったのは、「20年3月期予」となっているP列の数値。ここを打ち換えた。19年第3四半期までは既に入力済みであったので、差を取れば19年第4四半期の数値がどうなっているのか簡単に計算出来る。

大幅な下方修正の背景理由を推測する

今回の下方修正について、その公表された理由は「品質費用の引当および新型コロナウイルス感染症拡大による影響等」とある。ただ上記ニュースリリースを見て最初に思うのは、売上収益は△1,100億円しか下方修正していないにもかかわらず、営業利益段階でその約2倍の△2,190億円もの減少となっているのが解せないところだ。もしこれが「新型コロナウイルス感染拡大による影響」が主たる要因だとすれば、どう考えても売上収益の約2倍もの営業利益が吹き飛ぶとは考え難い。

さて、ここからが『My 四季報』の出番だ。同社の過去3四半期の累計損益を見ると既に売上収益は「3兆8,950億円」(M列とN列の合計)となっており、更に第4四半期にも約1兆2,550億円の売上収益が計上されると予想していることが分かる(エクセルだから簡単に四則演算出来るが、好みによっては3四半期累計の列を挿入しても良いだろう)。

一方、19年第4四半期の営業利益以下を計算すると、全てが赤字、規模で△1,000億円超レベルだ。そもそも同社の新型コロナウイルス感染拡大の影響による中国国内の操業停止及び再開については短期間に終わり、影響も軽微であった筈なのは、MFCLなどでもご報告してきた通り。だとすると、何か他の特殊要因が考えられる。

2019年度の各四半期の売上高を見ると、漸減はしているが概ね似たようなレベルだが、第3四半期の営業利益がやはり妙に少ないことに気がつかれただろうか?そうこれが既にMFCLでご報告の通り、やはり品質費用(電子部品関係)の繰り入れによるものだったことを思い出す。だとすると・・・。

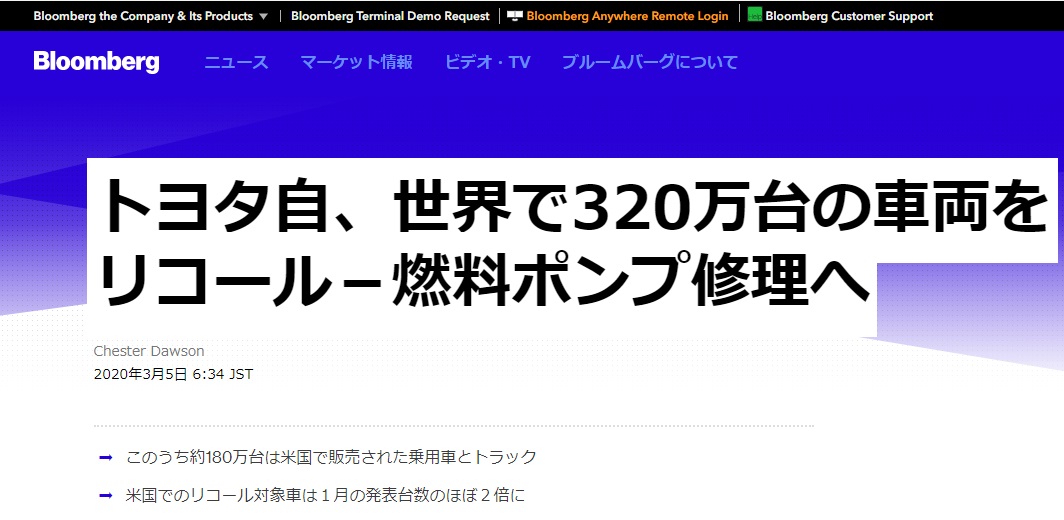

仮説を検証するためにGoogleで検索する

ここで役立つのがGoogleなどの検索エンジンだ。試しに「デンソー リコール」と入れようとすると、既に他の検索キーワードも表示され、どうやら燃料ポンプのリコールがあることが分かった。恐らくこれが原因だろうと思われる記事を見つけるのに時間は掛からなかった。(原文はクリックすれば開きます)

内容等については、MFCLのデンソーの記事、2020年4月26日号を見て頂きたい。

『My 四季報』の便利な使い方

『My 四季報』の上段には、株価のバリュエーションとそこから推計する表をつけてある。直近2回分の決算発表時点で、市場が付けていたバリュエーション数値と、現在値から計算するバリュエーションだ。現在値は楽天証券のマーケットスピードからリアルタイム・データを取得している。Bloombergやロイターなどが無くてもリアルタイムの時価は取得可能だ。

株価と投資指標の欄、PER、PBR、配当利回りはついては特に説明をするまでも無いであろう。時系列のデータを2010年度から入力してあるエクセル・シートなので、通常、DENSOはどの辺りのバリュエーション水準で取引されていたかを計算するのは非常に容易だ。これを利用して、例えば、昨年の決算発表時点のPERベースで計算すると株価は幾らになるか、PBRならばどうか、という数値を計算している。だが、今回は品質管理費用の為に利益が減少しているので、PERで見るのは妥当ではないだろう。だとすると、PBRがまずひとつの目安となる。

そして実は私が一番好きで昔から愛用している独自の株価バリュエーションの式が、黄色の線で塗った部分だ。何を意味しているかを簡単に説明すると、現在の株価から株の根源的価値である解散価値(一株当たりの純資産)を引いた残りが本来的なプレミアム部分なので、これを何年分の利益で回収することを想定して市場は取引をしているかを見ようとしている。つまり、「BPS以上の部分を何年分の利益で回収出来ると市場は考えているか?」という意味だ。

従って、PBRが1倍以下になると、値がマイナスになってしまう。これは極端に割安な状態、若しくは、この先も延々と赤字業績がずっと続いて屋台骨を食い尽くすという意味だ。ビジネス・トレンドの中心にいる企業という大本の考え方が無ければ、ずっと赤字で倒産しそうな会社は有り得るので、これ自体はおかしくない。ただ私の考える「右肩上がりのビジネス・トレンド」から銘柄を探す方法だと、ここがマイナスになるのは、PBRが1倍以下なことも含めて異常値と思っている。だから仮に短期的には売り込まれることがあっても、早々にリバウンドすると推論出来る。

そして予想株価の欄には、この場合「2019年4月26日の水準」で計算すると幾らになるかという事が示されている。つまり昨年の決算発表時点だ。仮に今期の一株当たり利益が87円程度であろうとも、一株当たりの純資産を考えると4,704円とう水準は買われ過ぎとは言わないだろうということを意味している。そもそも、このモデルは、株価のフロアーを考える為に作って長年愛用している。

大幅な下方修正を受けた直後の株価の動向を検証する

市場に参加する誰もがこうしたバリュエーション・モデルを持って株価を評価していることはあり得ない。従って、こうした大きな下方修正などが発表されれば、株価が一時的に下がることは当たり前のこと。ただ今日4月27日の株価運びを見ると、3,598円(△155円)で寄り付いた後、3,582円までは売り込まれたが、結局大引けは3,668円(△85円)となった。

営業利益が8割も減少したというにも関わらず、殆ど値下がりしていないのは、やはり既にPBRでさえ0.8倍前後であったからだ。この先、もしDENSOが破綻したら、トヨタのみならず、ホンダもマツダも、欧州のメーカーもクルマを作れなくなる。自動車のCASEの研究開発では先頭を走るTier1の自動車部品メーカーである。リコールの一時的ショックを乗り越えれば、最低限株価の本質的な価値の水準までは戻って当然だろう。

ただ心配なのは、どうしてこんな品質管理問題が発生したかだ。DENSOの国内工場は殆どすべて見学もしているが、不良品がそんなに簡単に生まれる体質とは思えない。だが事実は事実であるので、この問題だけは注意深くリサーチする必要性があるのは確かだ。大好きな会社だからこそ「あばたもえくぼ」とならないように、確りと継続して検証していくことにする。