所感/雑感

緊急事態宣言が全面解除となったからだと思うが、日本市場の戻りは早過ぎると見る。ただ週末の売買代金が4兆6千億円と前週末の2倍以上になっていることにヒントがあるようにも思われる。米国市場では好調だったNASDAQが置いてきぼりを食った。これは米中貿易摩擦の激化を危惧した動きと言える。明らかなことは、新型コロナウイルスの感染拡大は世界規模では収まっていないということ。だが各国が経済優先に舵を切ったということ。これは明確な事実だろう。ただ残念ながら、第2波襲来の足音は迫っているように感じる。

日米各株式市場の先週の終値と週間騰落率

東京都の判断基準に強い疑問を抱く

ご記憶の通り、東京オリンピック延期が決まった途端に「ロックダウン」だの「オーバーシュート」だの不思議とカタカナを連発し、元テレビ・キャスターらしくメディアも上手く利用し、執拗なまでに危機感を煽り、「経済よりも命が大切」と強調しながら国単位での緊急事態宣言にまで囃し立てた小池東京都知事が、掌を返したように「経済優先」に舵を切り直し、専門家会議の慎重論を他所に、最低2週間という確認期間を待たずに、「ステップ1」から「ステップ2」への移行を決めた。通常の民間企業ならば、当初決めたアクションプランのタイムフレームを変更する時は、更にそれがリスクを伴う場合は、通常、相当な説明責任が問われるが、今回はあまり歯切れが良いとは言えない。

確かに、東京都の新規感染者数の推移は、5月23日が3人、24日が2人ではあったが、その後25日から日毎に見ていくと、14人、8人、10人、10人、15人、22人とじり高になっている。北九州市のように明確なクラスター発生が指摘されているわけでも無い。25日は緊急事態宣言の解除前であるが、ゴールデンウイークが10日に完全終了し、人々がある程度動き出した11日から2週間目である。つまり、このじり高の傾向は11日以降の人の動きを反映している筈。更に今週緊急事態宣言が全面解除となったので、更に人が動き出している筈。ここに何らかの前兆を感じる人は多いのではないか。この2週間の結果をみず、専門家会議の否定的な意見を無視してまでステップ2に早々に格上げするのは、何か政治的な思惑があるのではと指摘されても不思議ではない。大きな揺り返しが起きなければ幸いだ。

一方で諸外国に目を転じると、「世界の新型コロナウイルス感染動向・国別データの分析」や公式Facebookでご説明している通り、状況は一向に改善していない。毎朝集計をしていて思うのは、やはり米国にある程度の改善の兆しが見えてからでないと安心出来ないということだ。だが、残念ながら米国の数値状況は改善していない。更にブラジルを中心に南米が大変なことになっている。またインドなども感染拡大は続いている。

となると何が問題かと言えば、日本は鎖国を続けなければならないということだ。現在日本は100ヶ国からの入国を制限しているが、5月30日から更に11ヶ国を追加する。よほどマニアックなマイナーな貿易相手国で無い限り、殆どの国がこのリストに含まれる。考えてもみて欲しい。日本は完全自給自足が出来ないという事実を。ここには大きなリスクが潜んでいると思われる。

米中対立と日本の立ち位置をどうするかが問題

驚くことに、新型コロナウイルスの感染拡大の震源地と多くの人が考えている中国は、人口が約14億人も居るのに対して、現時点(5月30日)での「ACTIVEな患者数」は僅かに101人しかいない。人口が約1/10の日本が現在1,573人なので、感覚的にはもう新型コロナウイルスは関係無いというレベルだ。だが各国のデータを毎日集計していて思うのは、どう考えてもこれはあり得ない数値だということ。集計しているのが米国ジョンズホプキンス大学なので、そもそも中国からの正確なデータが送られているのか怪しいが、総人口比でデータを見て、まずはあり得ないとしか思えない。

そんな中、元々中国と仲が良いドイツは早々に中国と連携を深めようとしている。特に自動車産業については両国の思惑が合致しており、ドイツ企業の幹部が家族帯同で中国に来月早々には戻るらしい。VWグループのみならず、ベンツやBMWもそうだ。韓国も同様に中国との経済交流を積極的に再開しようとしている。

その一方で、先週のNASDAQの不振にも繋がったのが米中関係のさらなる悪化だ。貿易規制に留まらず、どうやら中国から米国への留学生向けのビザの取り消しが始まるようだ。大学院生だけで5,000人からの学生が国外退去になる可能性が高い。これは米国が米国の知的財産を産業界の技術に限らず、そもそもの教育の所から放出するのを止めようということだ。

また中国が香港の統制を強める「香港国家安全法」の制定方針を採択したことを受けて、米国は香港に認めてきた優遇措置の一部を撤廃すると決めた。また世界保健機関(WHO)からの脱退も表明した。これらすべて米中関係悪化の象徴と言える。当然そのひとつは中国の武漢市で12月に初めて発生した新型コロナの感染拡大を国際社会に完全かつ時宜を得た警告を行わなかったことへの非難が背景にある。

ただ株式市場が怯えた更なる経済制裁の強化のようなものでは無いのは救いかも知れない。香港に認めてきた優遇措置を撤廃するとなると、例えばIBMのパソコン部門を買収して成長してきたLenovoなどはダメージを受け易い。だが、より中国にダメージを与える方法とすれば、現在米国上院で審議されている「「中国の(香港に対して負う)義務に違反する行為に著しく貢献する個人や組織」と大規模な取引を行った銀行に対して、処罰を科すことだ。中国の銀行は海外事業の大半を、香港から主に米ドル建てで行っている。米国は法制化を通じて香港が中国の銀行を支援する能力を消滅させることはできないが、取引相手がビジネスを行うことに及び腰になれば、国際金融拠点としての役割は著しく低下する。

中国の銀行がドル建てで取引を行う能力を脅かされれば、中国が海外で手掛ける事業向けに資金を調達することが困難になるだろう。そうなれば、主にドル建てで行われている中国の巨大経済圏構想「一帯一路」のインフラ開発に障害をもたらす。こうしたインパクトは極めて大きい。これに対抗する手段を現在中国は持っていない。

こうした緊張感高まる米中関係を見ながら、日本がどの立ち位置で動くかは非常に難しいところだ。思い出されるのは、昨年のG20で、トランプ大統領と習近平国家主席の間に挟まって安倍首相が会議に参加していた図だ。この二人の間を取り持てるのは、恐らく現在は世界の首脳陣の中で安倍首相以外にはいないであろう。ただそういう視点で今の日本のメディアが報道することは無く、もし現政権の支持率低下という話を前面に強く押し出した世論を形成してしまうと、現政権・安倍首相の動きも極めて制限されることになる。緊急事態宣言が全面解除後の経済再開という問題よりも米中関係の調整役の方が遥かにハードルは本来高いと思うが、そこに世論の視点が注がれていないのが日本の現状だ。

株価が二番底を試しに行く可能性は引き続き低い

今、市場の見方は二分されていると思う。「3月の下旬で底打ちした」と早くから考えていた人達と、今回の世界経済のダメージはリーマン・ショック時よりも強烈で、1929年の「世界大恐慌」の例なども持ち出して「この先、2番底、3番底がある」と主張していた人達とでは現状の市場の見え方は相当違って見えるに違いない。

だが金融システムと情報網がこれだけ発達して、世界の中央銀行や政府が協調して適時適切な手立てを講じていると思える現在、過去のような事にはならないだろうと考える。流石に世界大恐慌の時の事は知らないが、1988年にファンドマネージャーとなって市場に関わるようになって以降に見てきたあらゆる危機やショックと比べると、異なる点が大きく二つある。

- 災害、或いは戦争やテロのように、インフラの破壊を伴っていない

物理的に壊れてしまった原油精製施設や港湾設備、或いは工場などがあるとサプライチェーンの回復ひとつとってもかなり長い時間を必要とする - 金融システムは正常に機能している

リーマン・ショックの時は、複雑に絡み合ったデリバティブズの解きほぐしに時間が掛かり、当然破綻する金融機関が増えた。これにより経済の血液としての金融が機能しなくなり掛かった。

故に今回の問題点は、未知のウイルスと共存しながら経済活動を如何に回復させるかということ。それに必要なのは「働き方の改革」であり、生活様式の変化だ。確かにその変化にも多くの困難は伴う。だが、時代はちょうどテクノロジーの大きな変革期にあったこともあり、それらを加速・拡大させることでニュー・ノーマルに適したパラダイムシフトを起こすことは可能だ。その新たな変化の部分に着目するか、廃れていく部分に着目するかで、ここからの流れは同じ時代の流れを見ていても、かなり違ったものに見えるに違いない。

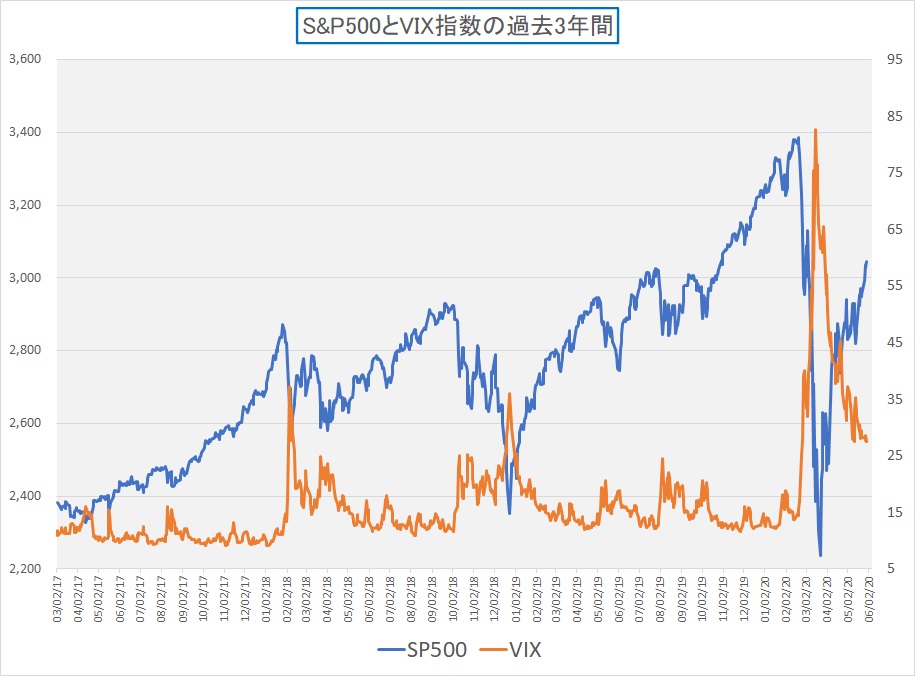

毎回お見せして恐縮だが、S&P500と恐怖指数とのチャート見ていると、実に綺麗に株価のボトムアウトと恐怖指数のピークアウトが交差している。この形を崩すことはかなり難しいだろうと考える。

この先の動向のまとめ

統計データを信用し辛い中国の動向は明らかではないが、現時点で新型コロナウイルス COVID-19を上手く克服した国は殆ど無い。克服したように見えても、第2波や第3波は必ず来るだろうし、既に来ているところもある。また医療環境が整っていないエリアでのパンデミックは、克服までにかなりの時間を要する可能性が高い。ただ株式市場は相当程度、第2波、第3波の襲来は織り込んでいるように思える。それは次の2点から想像がつく。

- テレワーク・リモートワークの活用などロックダウン時に必然的に追い込まれた生活様式で、多くの分野が今まで通りに、或いはそれ以上に効率よく運営出来ることが明らかになった

- 今回の緊急的な外出自粛やStay Homeの状況は、今までのようにリアルなオフィスへの投資は失われるかも知れないが、それを補って余りある新しいIT支出が経済を支える。例えばAIやIoT、5Gなどがそれであり、またクルマの実需が再び高まる流れを作り出した。そこにCASEは必須であり、Cloudデータセンタの能力増強・性能向上の需要は高まりこそすれ、衰えることは無い。

この2点を見て市場は動いていると考えると、主役交代、セクターローションが起こる時に指数は立ち止まるかも知れないが、投資先を間違えなければ大きな投資チャンスがそこにあると思われる。

注目の右肩上がりのビジネス・トレンドとトピックス

27日に発表されたヒューレットパッカード(HPQ)の第2四半期決算を表面的に見て解釈するとこの先を見誤るだろう。同社の決算内容はラップトップとデスクトップ合計の売上高が前年同期比の7%減となり、減少率は4年ぶりの大きさ、全てが市場予想より悪かった。恐らく多くの同社への期待値は在宅勤務特需を享受した企業の一つだった筈だが、その期待を裏切り、特需の恩恵を受けていない。これをもって「なんだ、在宅勤務特需なんて、市場が絵に描いた餅だったのか」とでも解釈したら、この先、とんでもない過ちを犯すだろう。同社決算がそうなった最大の理由は、昨年もパソコン・ビジネスのボトルネックを多くの所で産んだ「インテルのCPU供給能力不足」が原因だからだ。

インテル(INTC)は巨人だ。素晴らしい企業だし、もし今でもオファーがあれば、私は躊躇なくシリコンバレーに飛んでいく。是非ぜひ一度働いてみたい企業だ(半導体メーカーで私に何が出来るかは別だが)。だがこの数年、インテルは完全に製造技術の問題で躓いており、それがボトルネックとなってIT産業成長の足を引っ張っている。逆にだからこそ、製造はTSMCに託して設計に特化したファブレス企業のアドバンスド・マイクロ・デバイス(AMD)に猛追されてシェアを落としている。恐らく、エヌビディア(NVDA)がGPGPUのサーバーでデータセンタに食い込んだり、ARMがアマゾンドットコム(AMZN)のクラウドサービスAWS向けのCPUを提供したり、当然AMDがEPYCというサーバー用CPUの販売を伸ばしたりしているのは、単に技術的優位性だけが原因ではないだろうと思われる。ただ逆に言えば、巨人インテルと雖も、ひとたび技術で躓くと業界の勢力図も変わるし、展開される技術も変わって来るということだ。5G関連から同社が撤退し、事実上クワルコム(QCOM)の独壇場になったのも同様な話だと思われる。

「インテルに任せていれば、現在利用出来る最高の技術で設計開発され、最も信頼出来る製造技術で作られたCPUを手に入れることが出来る。だから多少のプレミアムが付く値段でも仕方が無いだろう」と考えられたのは、もう過去の話だ。データセンタも、パソコンメーカーも、安定供給されないリスクに目覚めてしまった以上、非インテルを利用した構成を考えざるを得ない。それこそパソコンメーカーにとっての死活問題だからだ。こういうパラダイムチェンジはいつ起こるか分からないが、誰かが躓けば、立ち止まるのではなく、他の誰かがテイクオーバーするだけなのがシリコンバレーだ。

だが、ヒューレットパッカードはインテルと近すぎた。どちらもシリコンバレーの老舗中の老舗、充分に蜜月を続けることによるメリットを享受してきた筈だ。だからこそ、今ここで袂を分かつとまでは言えないまでも、積極的に浮気するわけにもいかなかったのだろう。

半導体の各役目や用途を正確に知ること、それがこれからの大きなヒントになる

なぜこのような話から始めたかと言うと、私はよくお伝えしているように「半導体企業」とか、「半導体関連銘柄」といったザックリとした言い方をいつもおかしいと思っているからだ。誰も鉱山露天掘り用の超大型ダンプトラックを作っているキャタピラー(CAT)やコマツ(6301)とスズキ(7269)やダイハツ(7262)を一括りに「自動車企業」とは呼ばないだろうし、その生産ラインに関わるファナック(6954)や豊田自動織機(6201)を自動車製造装置メーカーとは呼ばないだろう。それと同じことだからだ。

シリコン=ケイ素(Si)の単結晶を薄切りにしたシリコンウェハの上に銅や銀を使った回路作り込むという点では、CPUもGPUも、DRAMもNANDも、FPGAもASICもすべて半導体という括りは一緒だ。だがそれぞれの機能も役割も用途も全然違う。例えば、昔は上記の半導体の中で言えば、CPUとDRAMがあればパソコンを作ることは出来た。でも、今「ゲーミングPC」などと呼ばれるスペックのパソコンを作ろうと思ったら、CPUとGPU、それにDRAMもNANDも使わないと役立つものは作れない。それと同じことがサーバーの世界でも起こっていて、昔、サーバーには必ず最低でもひとつのCPUが搭載されていたが、今ではGPUがその主たる機能を置き換える時がある。またかつてはCPUが進化することこそ、或いはCPUを複数搭載することがソリューションであったものが、今ではCPUにFPGAをアクセラレーターとして組み合わせるなんてことが普通に行われる。メモリと言えばDRAMだったものが、NANDが一部を占めるようになり、高速ストレージはNANDの塊だ。データセンタで稼働するAIには上述の半導体が多様な用途で搭載されている

今、データセンタで起きていること、取り分けクラウドサービスやAI関連で起きていることは、この辺りをしっかり押さえていないと投資を失敗させるかも知れない。なぜかって?この辺りの話は、さすがにアナリスト達は理解している(筈)だが、ストラテジストと呼ばれる人や、所謂株式評論家やコメンテーターの多くはきちんと理解していない。だから誤情報が飛び交う時がある。取り分け、今から数年は、半導体の種類や用途がかなり拡がる筈だ。AI、5G、IoT、エッジと言った流れが加速するこれから、この辺りはしっかりと押さえておいて頂きたい。

マイクロンテクノロジーの上方修正が教えてくれたこと

そんな中で、DRAMとNANDの両メモリを作っているマイクロンテクノロジー(MU)が27日の「2020 Bernstein Strategic Decisions Conference」において、収益見通しの上方修正を発表した。リンクのView Webcastのところから全編視聴可能だが、その中でやはり予てからお伝えしているように、大きな時代変革期を迎えていることをCEOのSanjay Mehrotra氏が直接説明している。内容的には、アプライドマテリアルズ(AMAT)やエヌビディア(NVDA)などと全く整合性があり、COVID-19の影響下にありながら、如何にテクノロジー業界が大賑わいだということを教えてくれている。

例えばスマホ。COVID-19の影響で端末自体の販売は低下しているが、5G向けの端末は4Gと比べて、当然メモリもストレージも増えるので、多少の台数低下は問題とならないことを説明している。5Gのハイエンドモデルになると、DRAMの搭載量は12GBから16GBになる。もしかすると、この搭載量は皆さんのパソコンのそれよりも多いかも知れない。まず会社のパソコンと比較したら、まず会社のパソコンの方が負ける筈だ。NANDについても、現状は64GB~128GBが標準的だが、5Gになると128GB~256GBが標準となる。

そしてデータセンタに関して、COVID-19は明らかにデジタルエコノミーを加速させたと言っています。これは単にオンプレミス(on-premise)のサーバーからクラウドにシフトしているという話だけではなく、やはりAIが牽引しているということだ。これは恐らくこれから10年は続く流れだが、メモリやストレージの同様の流れになる。何故なら、AIはより多くのメモリとストレージを消費するからだ。

ZOOM形式だけではなく、バーチャルなオフィスを使うこれからのテレワーク

まずは下の絵を見て頂きたい。これが新しいこれからオフィスだ。

この絵のオフィスは当然実際には存在しないバーチャルな空間にあるものだ。だが、そこにいる人達は実在の人物のアバターだ。実際に建物があり、その中を歩き回ることが出来る。試しに私も自分のアバターを作って、少々試しに遊んでみたのが下記の図。

後ろ姿を見せているのが私のアバター。特に適当にフリーのサンプルから選んだだけなのだが、顔を作り込むのは案外面白かった。衣装はフリーだと選択肢は少ないが、バーチャルな空間にあるショップで購入することも出来る。当然、絵に見えている空間はゲームのように歩き回ることが出来る。私は取り敢えず、マウスと矢印キーだけを使ったので少々ありきたりな感じでしかしなかったが、VRゴーグルを使うと、かなり没入出来るだろう。

こんなシステムが開発された背景は、テレワークやリモートワークだと、オフィスの給湯室やカフェテリアでちょっと誰かと話し込むようなことが出来ず、またそうしたことから生まれる企業文化のようなものが生まれないという問題意識が開発のもとにある。

しかし、これをインストールしてみて思ったことは、パソコンにも、ネットワークにも、当然相当に負荷が掛かるということだ。恐らく空間のリアリティを追究すればするほど、会話機能などを充実させればさせるほど、負荷は更に高まるということだ。だが、その分、リアリティ度合いも高まるので、益々テレワークやリモートワークだということを感じさせず、また別の面白味を感じさせることも出来るかも知れないと思われた。実際に導入した企業も多数あるようだ。

想像力を逞しくする経験の一つとして、もしご興味があれば、下記の図をクリックしてSINE WAVE ENTERTAINMENT社の実際のWebページに飛んで遊んでみるのも良いかも知れない。「さすがにこれは駄目だな」と思われるかも知れない。逆に「これは流行りそうだ」と思われるかも知れない。ただ企業が模索している「ニュー・ノーマル」の時代の働き方のひとつに、こうしたものがあるのは事実。私はやらないので分からないが、所謂「ネトゲ―(オンライン・ゲーム)」を楽しむ世代には普通に受け入れられるものなのかも知れない。事実、私の25歳になる大学院に通う息子は、昔からオンライン・ゲームで日本中のあっちこっちの人と普通に友達になり、時々オフ会などをするようになり、リアルな友達として仲良くなるということを、高校生の頃からしていたように記憶している。自分のアバターがバーチャルな空間を動き回るということに違和感を持つか持たないかは、案外敷居の低い問題なのかも知れないと私は思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週は住友電工、デンソー、ソフトバンク・グループをアップデートしました。