所感/雑感

米中の緊張感の高まりが市場に今後どんな悪影響を与えるかと危惧されるが、正に大国の両首脳、失礼ながら「狐と狸」の狡猾さ比べとしたら超一流だ。市場は経済活動再開の方を評価し、白人警官による黒人死亡事件を巡る抗議デモも米国を分断すると大騒ぎするところまでは行っていない。ユーロも戻し、原油価格も安定、株価は堅調な展開となった。ただCOVID-19は引き続き米国大陸や中東等で猛威を奮っていることは忘れてはならない。

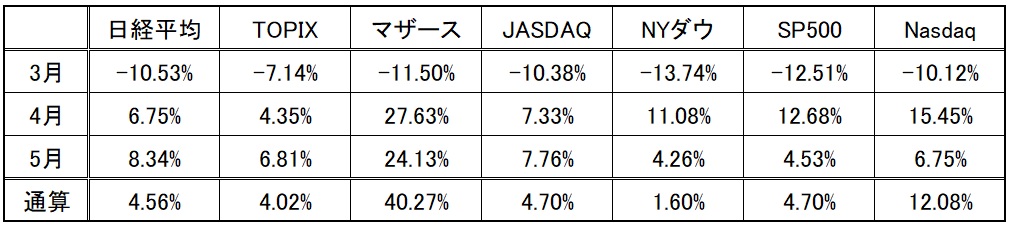

日米各株式市場の先週の終値と週間騰落率

ナスダックは年初来高値(9,817.18)に迫る勢い、だがマザースは要注意

先週の株価インデックスの動きを見ると、NYダウが+6.81%となるなかで、ナスダックは+3.42%と奮わなかった感じに見えるが、年初来の動きで見ると、同指数は既に+9.38%も上昇しており、2月19日に付けた年初来高値まで残り3ポイントのところまで上昇している。逆に日経平均株価、TOPIX、NYダウ、S&P500と言った指数は現状でもまだ年初来マイナス圏で推移している。

左から、△3.35%、△6.33%、△5.00%、△1.14%と言った感じだ。だが、日本株でもひと際輝いて見える指数がある。マザースだ。同指数は先週こそ+1.39%に甘んじたが、年初来では+10.99%とナスダックよりも好調な展開となっている。

下記に日米株価指数の3月から5月までの各月と通算の騰落率をまとめてみた。ご覧頂けるように、3月の下落率に凸凹は多少あるものの、そう大きな違いは無い。だが、4月から5月の上昇率はマザースが群を抜いている。

正直な感想を言えば、このマザースの動きを上手に取れた投資家は殆ど居ないだろう。中小型株で名を馳せたファンドマネージャー藤野氏が運用する「ひふみ」の運用レポートを見ると「4月のパフォーマンスはTOPIXを上回る好成績を残せた」とコメントしている。ご覧頂ける通り、4月のTOPIXのパフォーマンスは、全指数の内で一番悪い。しかもTOPIXは大型株だ。ここにその全ての答えがある気がしている。

また私の本音として、これを取りに行こうと思ってはいけないと思っている。何故か?そこには、つまりマザースに上場している企業に、この「ニュー・ノーマル」の時代をテーマにして流れの中で、本当のスーパーヒーローになれる企業は居ないからだ。あくまでスーパーヒーロー(主として米国企業)の恩恵を受けるかも知れない企業などで、これは2000年当時の日本のネットバブルの時も同じことが言えたからだ。

Amazon.comも、Dellも、Cisco Systemsも、Yahooも、多くの米国のネット企業は逞しく生き残ったが、当時渋谷をビットバレーなどと囃してネットバブルを演出した多くの企業は今では影も形も無いのが殆どだ。私は日米のインターネット・バブルを同一視して語る人が多いのを知っているが、現地企業を隈なく頻繁に当時から見てきたファンドマネージャーとして、あれは全く別物と今でも思っている。残念ながら、日本が技術でトップになったとか、ビジネスモデルのアイデアで抜きんでていた企業はほぼゼロだ。かの楽天だって、Amazon.comの2番煎じであり、GoogleもYahooも日本の会社ではない。ネットワーク機器、パソコン関連部品など、殆どすべてが米国企業のもの。唯一日本でハイテク周りの世界でグローバルに先頭を行くのは電子部品関連企業ぐらいのものだ。

「勝てば官軍」と割り切れている人ならば良いが、行き場を失った投資資金(日本では少なからず「どうしても日本株が良い」と考える人の方が多い)が、米国の流れ(ニュー・ノーマルの時代を切り拓く企業に投資する)に類似すると思われる代替品に集中し、半ばチキンレースの様相を呈しているのは2000年当時の日本のネットバブルの時と同じだ。テーマがインターネットからテレワークやリモートワーク、ウィズコロナのニュー・ノーマルに変わっただけ。だから出来れば無理に手を出すべきでは無いと思っている。少なくとも、私は個人では買わない。

ちょっと自慢話ですが・・・・

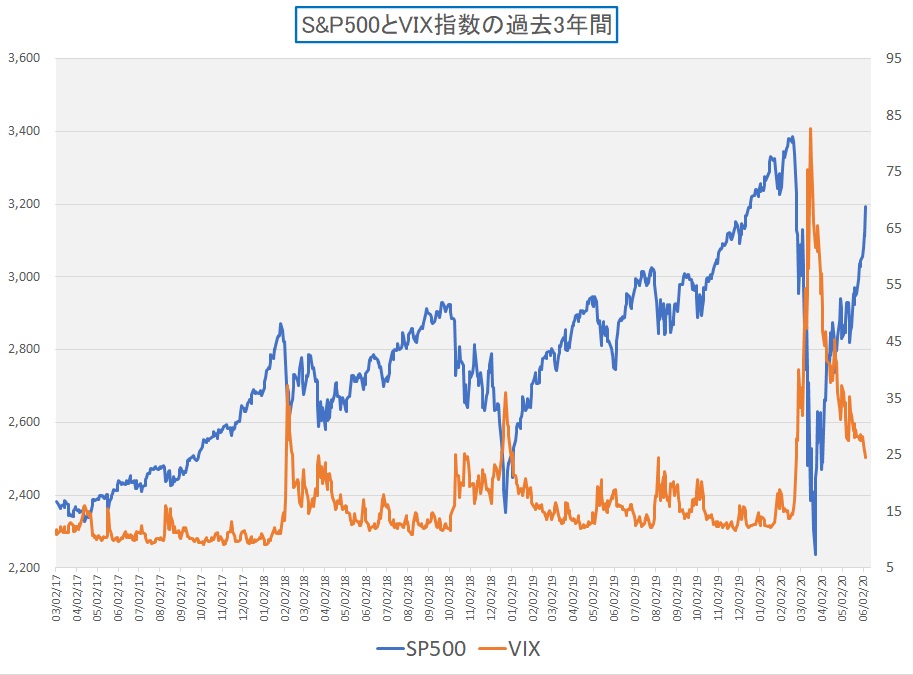

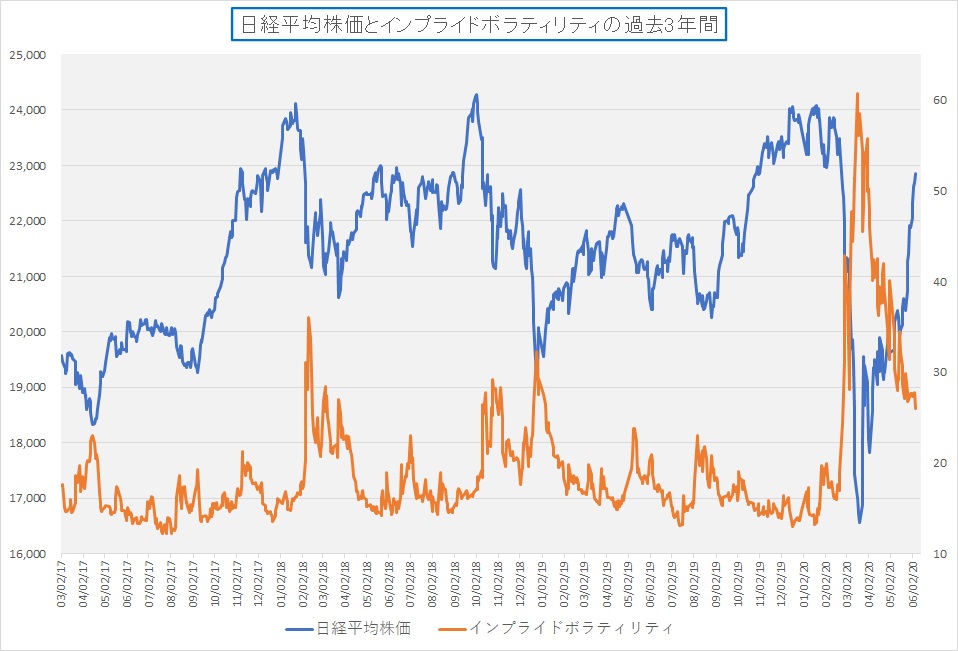

実はここまでの3月に入ってCOVID-19の影響が出始めてからの市場の流れは、ほぼプレミアム・レポートでお伝えしてきた通りになっている。試しに「FG Premium Report 3月30日号(ビジネス・トレンドが加速する)」をご覧頂きたい。そこにはこう記載して底打ち宣言してある。「大切なことは、先週の動きでひとまず市場は底値を確認したと見られることだ。」と。その時に説明に利用したチャートがいつもの株価とボラティリティのチャートだが、90年代から利用してきたこの分析手法、やはり今回も明確に正解を教えてくれていた。今後、是非皆さんも次起こる株価の急降下の時に思い出して欲しい。きっと役に立つはずだ。

念のため、最新版を米国株と日本株と2枚、ご案内しておく。まず米国株。

そして日本株だ。

こんなにきれいなチャートになるのも珍しいぐらいだ。恐らく、急騰したボラティリティの水準が非常に高かった事が要因だと思われる。

COVID-19よりも経済活動再開を重視している市場

株価が順調に歩みを進める中で、先週末に発表された雇用統計はいい意味で市場を大きく裏切った。失業率は市場の上昇予想に反して低下、雇用者数は予想外に増加、すなわち新型コロナウイルス感染拡大が引き起こした景気低迷から、市場の想定よりも早く景気が回復しつつあることが示された証拠だ。

正確には、失業率が13.3%と、戦後最悪だった4月の14.7%から大きく改善、これに対して事前の市場予想は19.8%だった。非農業部門雇用者数も市場予想は前月比800万人減のマイナス予想だったが、逆に実際は前月比250万9,000人増とプラスに転じた。4月は約2,070万人減と、1930年代の大恐慌(グレート・ディプレッション)以降で最大の落ち込みを記録していた。

余談だが、本当に市場予想を立てるエコノミストの出す数字ほど当てにならないものは無いと思う。状況を説明させれば淀みなく尤もらしい説明をする人が多いエコノミスト達だが、なぜか大切な時の予想はいつも外れる。それも1回や2回ではなく、記憶の限り「エコノミストって凄いな」と私は思ったことが無い。運用を始めて30年以上の話だ。またそれに便乗して尤もらしい法螺を吹く輩が沢山いるものこの業界の面白いところだ。アナリストなどもそうだが、予想が外れた場合は「サプライズだ」と言えばそれで済んでしまう。ファンドマネージャーはその結果が即座にパフォーマンスに反映されてしまうので「サプライズ」だなどと暢気なコメントをしている場合では無い。驚いている間に全部株価に反映されて、パフォーマンスとしてトラックレコードに残ってしまう。ファンドマネージャーはアナリストやエコノミスト、或いはストラテジストとは全く違った思考回路を持っていないと務まらない職種だということをお伝えしておきたい。だからさっき、ちょっと自慢をさせて頂いた。

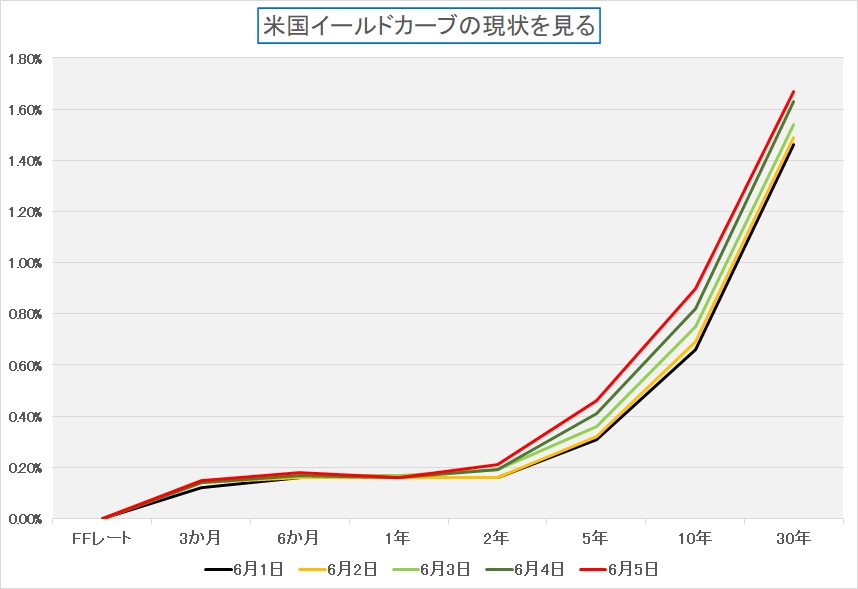

ちょっと気になるイールドカーブの変位

経済活動再開が上手くいっているということの表れなのか、或いはエコノミストの予想はともあれ米国債券市場は世界景気が上向き始めると思い始めたのか、観察している米国債のイールドカーブがややスティーブ化してきた。つまり期間の長い金利が上昇し始めたということだ。喜ばしいことの筈だが、急激だと反動もおこり得る。やや注視してみておいた方が良いと思っている。

ご覧頂ける通り、日に日に期間が長い方の金利が上昇してきている。因みに、代表的な指標である米国10国債の利回りは、前週末が0.65%であったが、この週末には0.90%にまで上昇している。この水準は米国でCOVID-19のパンデミックが本格化する前の3月初めのレベルである。この米国債券市場の読みは吉と出るか、凶と出るのか?

この先の動向のまとめ

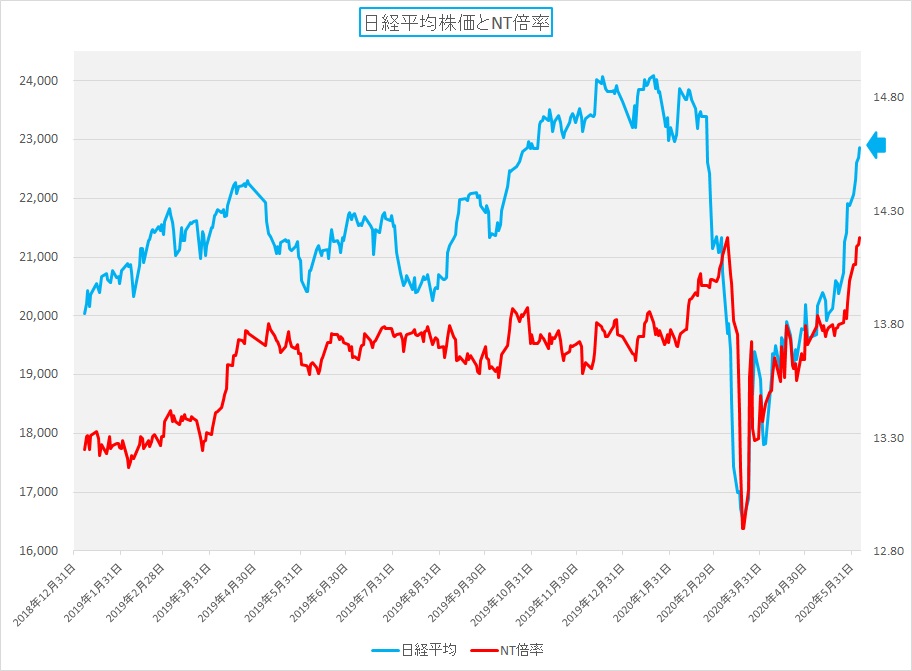

日本株についてはややトーンダウンをしながら見ていた方が良いだろうと思っている。誤解無きように付け加えれば、それは日本株が下落するという意味では無い。強いて言うならば、日経平均株価は、どこかで足踏みを始める可能性があるということだ。下のチャートを見て頂きたい。

このところ上げっぷりが良い日経平均株価だが、急激にNT倍率が上がってきているのが見てお分かり頂けよう。週末の日経平均株価の終値は22,863.73円だが、NT倍率は14.18にまで上昇している。仮にこれをNT倍率13.6としてTOPIXから弾き返すと21,929.73円となる。つまり1,000円程度はTOPIXの水準が変わらずとも日経平均株価は調整し得るということだ。

このNT倍率13.6というのは昨年1年間のNT倍率平均値だ。昨年一年間と比べてNT倍率を大きくスライドさせるような要因はあるだろうか?もうひとつ気になるのは、言わずもがななのだが、株価のバリュエーション指標である。日経平均採用銘柄のPBRが既に1.11倍と昨年の平均値1.10倍を超えてきている。PERは通年の見通しを発表していないところが沢山あるので比較するのはナンセンスなのだが、念のためにお伝えすれば、昨年の平均は12.47倍であるところが現状20.00倍である。配当利回りも2.19%から1.76%に低下している。後者ふたつはどちらかと言えば企業収益状況にリンクするものなので、現時点で居心地が悪いことは当然だし、仕方が無い。ただPBRは2020年3月期までに積み上げた企業の純資産価値に対する株価比率なので、今期が大きく利益が出て来ない限りは、あまり上昇するのは好ましくない。

これから伸びるもの、衰退するもの、まだ認識は徹底されていない

ただ後半で詳述するが、半導体関連、電子部品関連、或いは自動車部品関連などはこの先まだまだ大きなチャンスがある。その反面、レガシーなビジネス、代表的なところで言えば不動産や百貨店、或いは外食産業や旅行産業のダメージは大きいかも知れない。若しくは真綿で首を締めるようにジワジワと効いてくるかも知れない。要は3密状態を避けたいと考える人々が徐々に敬遠すると思われるビジネスだ。それは消費者のレベルだけでなく、新卒を含む人材確保の面でも影響が出てきているからだ。

「いや、そんな事を言っても、結局は元に戻るよ」と考えている人が多いことも承知しているが、COVID-19が流行る前から、日本人ぐらい「除菌シート」を買う国民を居なかった。握手をしたり、ハグしたり、或いは頬にキスをしたりと他人に触れる習慣は無い代わりに、満員電車でぎゅう詰めの押し寿司になることには耐えてきた国民だ。だが、新たなことを学んでしまった以上、COVID-19の有無に関わらず生活様式は変わるだろう。

勿論、「東京アラート」が発令されても尚、いやそれ以前にこれだけ3密は危ないと言われ続けているにも関わらず、夜の「接待を伴う飲食業」に嬉々として出掛けるのが平気な人がいるもの事実だ。ただひとつのヒントはHIV(エイズ)の伝染初期の人々の行動を思い出せば参考になるように思う。あの時代の大きな変化は、原宿のど真ん中に「コンドマニア」というお店が出来たことだ。日陰の存在だった避妊具が、一気に表舞台に進出してきた。この文化的な変化の意味は大きかったと思う。

HIVは日常的に感染する可能性のあるものでは無い。ただCOVID-19は誰が保菌者で陰性だか陽性だかわからない。最新のジョンズホプキンス大学の研究によれば、感染初日から発症4日前までは100%PCR検査は陰性となり、発症前日でも陽性判定されるのは3人に1人というものであり、どこで誰から感染するかも分からない。逆に、いつ感染して今度は他人にばら撒く存在になっているかも分かり難いという。特に若い人ほど発症し難いので、そのリスクは上がる。だとすれば、本当に有効な治療薬(アビガンなどは駄目)やワクチンが開発されないと昔と同じ生活様式は非常にリスクが高いことが分かる。

また最近では、回復しても厳しい後遺症が残る可能性があることが分かっている。本来はウイルスの侵入から体を守る免疫システムが、正常な細胞まで攻撃してしまう現象も合併症を引き起こす一因とみられ、この過剰な免疫反応は「免疫暴走」とも呼ばれることは4月には言われていた。何らかの理由で免疫システムが過剰に反応し臓器や血管を傷つけるというのだ。

こうした情報が徐々に正しくパブリックになることで、新生活様式「ニュー・ノーマル」の時代に向かう流れは加速するだろう。そう、最低限「ソーシャルディスタンス」を確保する生活が標準になる可能性は高い。その為には、満員電車での通勤は危険の行為という認識にならざるを得ないだろう。その中で問題解決のど真ん中を行くのが半導体関連、電子部品関連だ。そして恐らくパブリック交通ではない移動手段としてマイカー需要は回復し、その時はADASに関わるような自動車部品関連には必ず芽が出ると思われる。

注目の右肩上がりのビジネス・トレンドとトピックス

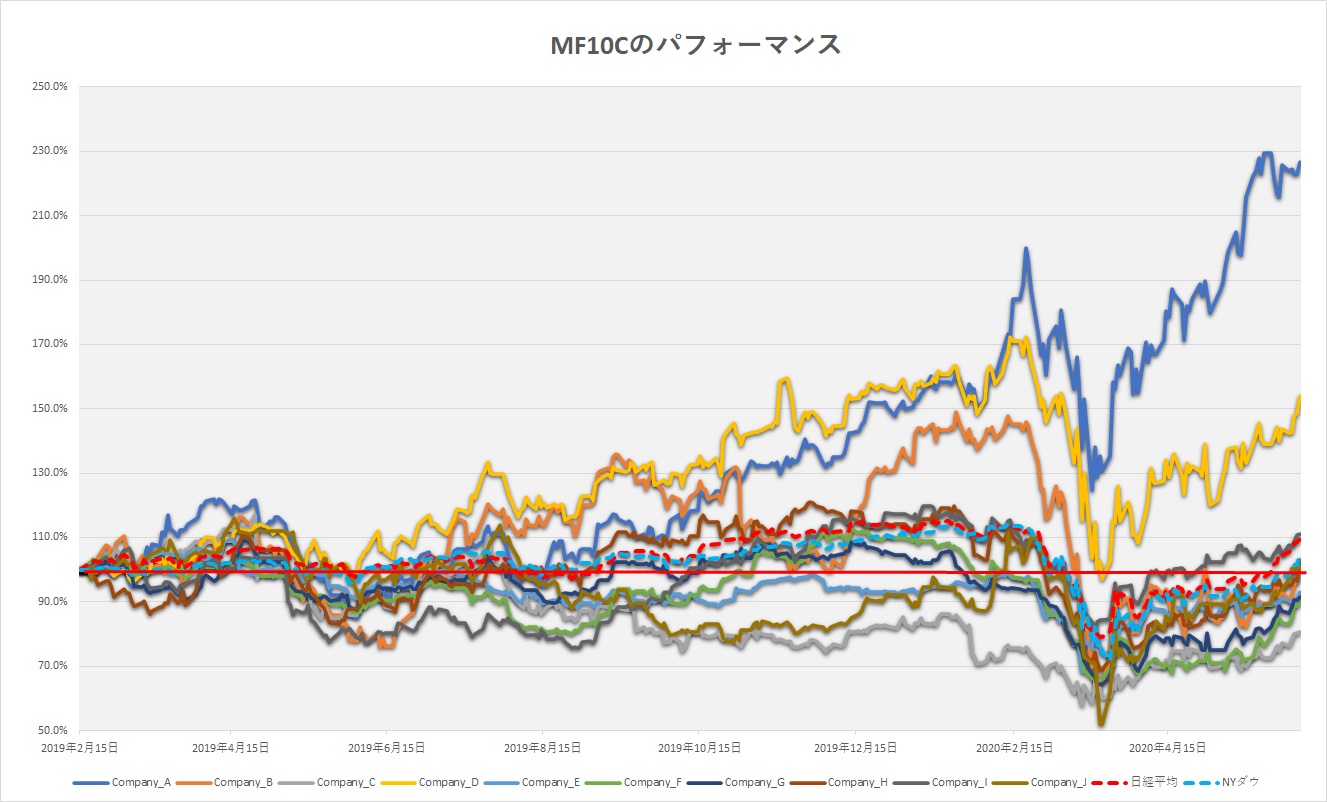

久し振りに下記のチャートを見て頂こう。これは現状のMFCLがまだMF10C(My Favorite 10 Companies)と呼ばれていた時のもので、その企画をスタートした2019年2月15日を起点に各銘柄がその後にどういう軌跡を辿ったかを示したものだ。このチャートには配当は含まれず、純粋に価格変動だけをみている。MFCLにアップグレードしてから、銘柄変更時などに内容が複雑になって寧ろ誤解を招きかねないということもあって毎回の掲載は廃止としたが、データ自体は毎日更新している。

念のため付け加えておけば、騰落率はNYダウが+4.7%、日経平均が+9.4%のところ、等金額投資でスタートした場合、現状+16.86%になっている。中でもずば抜けているのは、青いラインのCompany-Aで示したエヌビディアが+126.8%、それに黄色いラインのCompany-Dで示したアプライドマテリアルズが+53.9%。逆にワーストはグレーのラインのCompany-Cで示したザイリンクスで△19.4%、次が先日MFCLから除いた黄緑ラインで示したCompany-Fの住友電工の△8.5%だ。それともうひとつ念のために、途中まで良い調子でいたにもかかわらず戻りが鈍いオレンジのラインで示したCompany-Bがウェスタンデジタルで+1.7%だ。

半導体メーカーはその品種によってまだまだ過小評価されている

今回このチャートを引き摺り出した理由は、前回のレポートと繋がっている。一般的に新聞などの株式コメントだと「半導体関連株が買われた」とか、「半導体関連株が大きく下落した」などと取り扱われる銘柄群だが、これだけパフォーマンスに差が出ているということだ。本当にこれだけのパフォーマンスの開きが本来出るべきものなのだろうか?これこそが、半導体の種類別の優位性、分り易さ、分析すべき視点の共有、といったことが解決していく問題だと思う。恐らく今となってはFPGAが一番分かり難いだろう。一方で本来GPUも長年分り辛いと思われていたのだが、一昨年の仮想通貨のマイニングブームでCPUとGPUの違いは分からずとも、馴染みが出来たということのように思われる。ならばDRAMとNANDはどうかと言えば、DRAMが古くからある半導体であり、技術面よりも市場単価で株価形成された歴史があることから、NANDもその延長線上で捉えられており、SSDとHDDでストレージ・ソリューションという見方はまだなかなか定着していないのかも知れない。

- エヌビディア GPU

- ザイリンクス FPGA

- ウェスタンデジタル NAND+HDD

- アプライドマテリアルズ 半導体製造装置

一番快調に値を飛ばしているのが、GPUのエヌビディアだが、実は2019年2月15日の前は大きく下落している。ご記憶にあるかと思うが仮想通貨のマイニング用という特殊用途で囃し立てられて株価が急騰し、仮想通貨の人気離散と共に急落、ソフトバンク・グループもこっそり全量を売却したという曰く付きの銘柄だ。

ザイリンクスについてはFPGA最大手(もう1社はアルテラを買収したインテル)で、5Gやエッジコンピューティング、或いは自動車のCASEなど輝かしい未来があったのだが、米中貿易摩擦が沸騰する中で、同社の当時の最大取引先である中国ファーフェイ(Huawei)への出荷が禁じられたため、完全に頭を押さえられる形になってしまった銘柄だ。

ウェスタンデジタルは元々HDDの最大手であったが、NANDフラッシュメモリーの普及と共に高速データストレージのエリアではSSDが主役になっていく過程で、東芝と共にNANDフラッシュメモリーを開発したSanDiskを買収し、HDDとSSDの総合プロバイダーとしてデータストレージの要を握る企業となった銘柄だ。だがCOVID-19の影響でスマホの販売が伸びない(単価も下落する)という市場の考え、3月に就任した新CEOがCOVID-19に伴う不透明感からキャッシュ・ポジションを高めにする為に現金流出を一時的に抑えるため配当の凍結を発表したことなどが業績とは別に戻りが頭打ちになっている面がある銘柄だ。

そしてアプライドマテリアルズは世界最大の半導体製造装置メーカーだ。COVID-19の影響で、従来からあったAI、5G、IoT、エッジコンピューティング、クラウドなどの流れが、テレワークやリモートワークの普及により完全に加速、半導体メーカーが競って設備投資を行う流れの恩恵を受けると見込まれて値を飛ばしている銘柄だ。

さて、お気付きだろうか?これらどの銘柄にも共通しているのは、常日頃からお伝えしている右肩上がりのビジネス・トレンドだということ。そしてこの4銘柄は一般には「半導体関連株」と括られるが、全く違ったビジネスを行っていること。そしてどれもがその分野のリーディングカンパニーだということだ。

エヌビディア(NVDA)

エヌビディア(NVDA)のGPUという分野ではアドバンス・マイクロ・デバイス(AMD)がライバルにはなるが、微妙にユーザーのレイヤーがズレていることにはあまり気がつかれていない。そのAMDはCPUも作っており、これはインテル(INTC)が競合だ。ただNVDAとAMDに共通しているのは、共にファブレス(工場を持たない)の半導体メーカーで、生産は主にTSMCが行っている。これが功を奏し、工場をもって自社生産に拘ってきたINTCが製造技術の微細化のところでスタックしている間に、既に2世代先の製造技術で作った自社GPUやCPUを供給することが出来るようになった。これまでINTCの牙城であったパソコンCPU分野でAMDがシェアを確実に伸ばし始めれば、NVDAもGPUを使ったAIなど高性能要求のサーバーという分野でINTCのXeonプロセッサーのシェアを奪い、近時はAMDもEPYCという名前のサーバー向けCPU投入でINTCのシェアを奪っている。更にNVDAもAMDもGPUの本来的な部分のゲーム用として、巣篭もり消費などの影響もあってパイそのものが拡大している。

ザイリンクス(XLNX)

ザイリンクス(XLNX)も同じくTSMCを製造につかっているファブレスの半導体メーカーである。FPGAというのは文字通り、フィールドでプログラムを変えることが出来る特殊な用途にも使える半導体で、まずは5G用の基地局向けとして需要を伸ばしている。確かにファーウェイは米中問題で取引が出来なくなったが、5G計画そのものがとん挫したわけでは当然無く、ファーウェイに変わって5Gの基地局を提供する企業と相手先が変わるだけだ。またこれからのIoTで盛んになるエッジコンピューティングやエッジAIと呼ばれるものにFPGAは欠かせない。特にADASや自動運転などの世界では、クルマというライフサイクルの長い製品に搭載されるため、当然途中でプログラムの書き換えが行えた方が良い。これが出来るのがFPGAだけである。また近時はFPGAのノウハウを活かしたサーバー・アクセラレーター向けの半導体も開発。米中問題が大きな障害になる段階はとっくに通り過ぎている。

アプライドマテリアルズ(AMAT)

そしてアプライドマテリアルズ(AMAT)。今年5月14日、遂に米商務省は、ファーウェイ向けに特別な設計がなされている半導体の輸出を全面的に禁止した。この規制は、「米国知財が10%以上含まれていたら輸出禁止」ではなく、「全面的に禁止」という厳しい内容である。しかし強気な中国政府は独自に金さえ出せば何とかなると考えている節がある(建国100年の2049年までに、「一帯一路」と呼ばれる世界最大のインフラ群を構築しようとしている)。例えば中国のSMIC(中芯国際集成電路製造)に製造を任せるとか考えているようだが、同社の技術はTSMCよりも5年は遅れている。

ならば金を出して最新の半導体製造装置をひと揃え集めてしまえば良いだろうと考えるのが普通の発想だと思うが、現在の物理法則の限界に近いところでの半導体開発は、パン焼き機を買えばパンが作れるという次元の話とは根本的に違ってきている。それには米国製のEDA(半導体設計装置)が不可欠であり、製造装置はメーカーの手取り足取りのサポートがあって初めて製品をラインアウト出来る。アプライドマテリアルズは米国企業であり、世界最大の半導体製造装置メーカーであり、ファーフェイが使うことは出来ない。

仮に韓国Samsungのファンダリー・ビジネスに利用しようとしても、米商務省は、サムスンにもファーウェイ向け半導体の出荷停止を要求するだろう。ならば東京エレクトロンが半導体製造装置を納品する可能性があるかと言えば、まずそれは考えるまでも無くNOだ。ビジネス的にも、政治的にも、日本の半導体製造装置メーカーに米商務省の目を逃れてファーウェイと取引をする可能性は全くないであろう。つまり、ファーウェイは終わっているということだ。先日、日経新聞に必要な最先端半導体を2年分在庫していると報じられていたが、2年後に既に技術的に陳腐化している半導体を使った機器を顧客が買うとは思えない。

そんな状況にありながら、アプライドマテリアルズは直近行われた数々のカンファレンス、例えば「Cowen 2020 Virtual Technology, Media and Telecom Conference」においても、「Bernstein Strategic Decisions Conference」においても、「BofA Securities Global Technology Conference」においても、「クラウド・データセンタからの力強い設備投資の需要がある、何故ならばそれだけこれから半導体が必要だからだ。時代は大きく動き始めている」ということを繰り返し話している。

ウェスタンデジタル(WDC)

その最たるものがメモリーとストレージであろう。何度もお伝えしてきたように、今の大きな流れのデジタルトランスフォーメーション(DX)の中で、育成されるデータ、流通するデータ、貯蔵するデータの量は爆発する。ウェスタンデジタルはSSDとHDDのメーカーだ。中にはSSDが大容量化すればHDDは不要になるのではないかという人も居るが、データを記録保持する方法の違いで、決定的な違いとなってその棲み分けの元となっている。HDDが不要になることはあり得ない。一方、SSDは更に高速化するかも知れない。この流れに関しては、先ごろ四半期見通しを上方修正したマイクロンテクノロジー(MU)のCEOも言っていた。MUはHDDは作っていないが、DRAMとNANDの両方を作っている会社で、或る意味ではWDCと住む世界が一緒(DRAMとHDDは全く別物だが)とも考えることが出来る。

下記にご参考として、パソコン用の最新のWDCのSSDがPC上にどのように搭載されているかをご覧に入れよう。さて、下記の写真の中でどこにあるのがSSDだろうか?そう真ん中よりちょっと下にあるヒートシンクがついた「WD_BLACK SN750」と書いてあるのがそれだ。容量は250GBから2TBまで現状選択可能。特徴はヒートシンクが発熱対策としてついているということ。以前のように、パソコンケースの中の「ドライブベイ」と呼ばれるところに鎮座しているのではなく、マザーボードに直挿しとなる。すべて速度を落とさない為だ。

さて、こう見てきたところで、NVDAが+126.8%、AMATが+53.9%、WDCが+1.7%、XLNXが△19.4%という騰落率の違いを正当化する方法は見出せると思われるだろうか?どれも「半導体関連株」という括りは一緒でも、当然ビジネス内容、作っている製品は違う。だがそのどれもが乗っている大きな右肩上がりのビジネス・トレンドは共通であり、同じようにCOVID-19の影響で加速させられたものの流れの中にある。

調べれば調べる程、面白くなるこの世界だが、日本企業で関われるのは電子部品関係ぐらいか。若しくは、上記メーカーの製品のディストリビューターは日本企業に残されたリゾートかもしれない。CTC(4739)がCisco Systems(CSCO)のルーターのベンダーとして成長したモデルは、これからの日系企業の生き残り策の一つかも知れない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はローム、村田製作所、ウェスタンデジタル、ザリンクス、チェックポイント、アドバンスド・マイクロ・デバイスをアップデートしました。