所感・雑感

日本市場のNT倍率吊り上がりが気になる一方で、先週末は「クアドルプル・ウィッチング」によって米国市場が急落するという噂も一部にはあったようだ。だがNYダウとS&P500がやや下落するものの、NASDAQはプラスで終わった。VIX指数も穏やかに低下を続け、仕掛けてひと稼ぎしたい人達(ヘッジファンドなど)の思惑は今回も打ち砕かれた。市場の底流にある流れは、過去に経験した諸々のイベントやショックのその後に比べると、かなり強いとみる方が正解だと思われる。

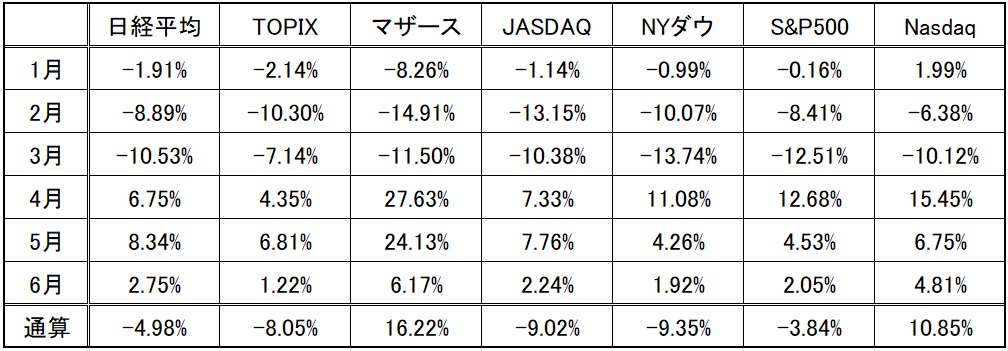

日米各株式市場の先週の終値と週間騰落率

手詰まり感高まる日本市場、主役の欠如が理由か

従前より、AI、5G、IoT、エッジ、クラウドなど、これからの『右肩上がりのビジネス・トレンド』の中で主役を演じられる企業は、残念ながら日本には殆どないとお伝えしてきたが、これらのビジネス・トレンドを加速させる「ニュー・ノーマルの時代」というアクセラレーターが加わっても、日本企業の主役不足は変わらない。『自動車のCASE』という流れならば、トヨタ・グループは強みを発揮し主役を演じ得るが、ハイテクと一般に呼ばれるイメージの中では、電子部品関連と半導体製造装置関連程度しか、日本企業がど真ん中の主役というものは殆どない。

結果として、欧米企業の主役のディストリビューターやアレンジャー、システム・インテグレーターの一部をお手玉にするしかないが、悲しいかな流動性を伴わないものが多いため、機関投資家など含めて全員参加型の市場は作り難い。その感じを見事に示したのが、今月のマザースの動きだ。先月までの群を抜いた上昇率が鳴りを潜めてしまった。下の表の今月の騰落率(19日まで)をご参照頂きたい。一目瞭然、僅かにNASDAQを上回った程度に留まっている。拡がりが無いか、もうバリュエーション的にいっぱいいっぱいなのだろう。

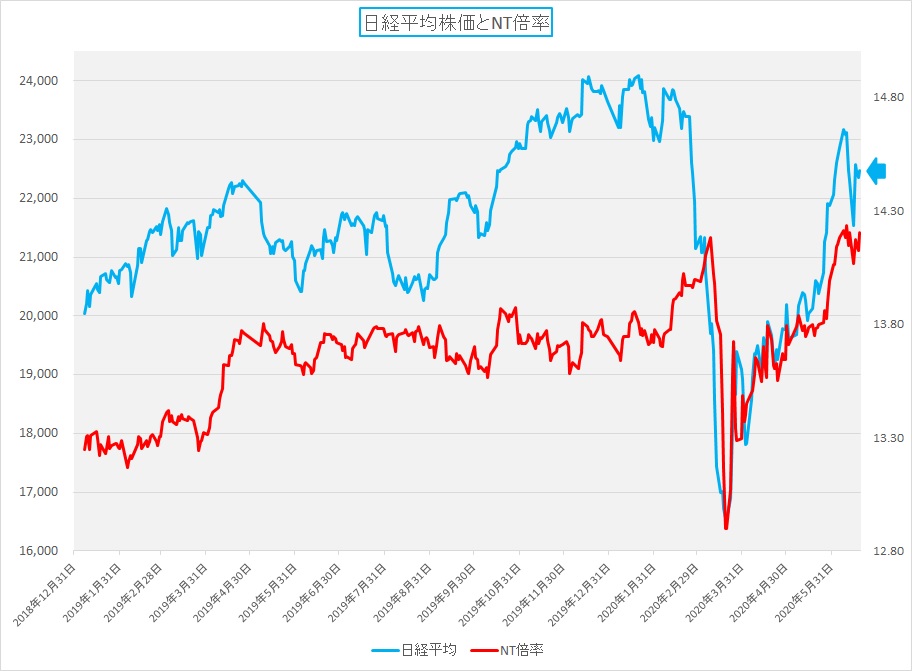

もうひとつ気になる状況は、NT倍率(日経平均株価÷TOPIX)が高止まりしていることだ。週末のNT倍率は前週末と同じ14.20倍。仮に大雑把な昨年の平均値として13.50倍程度でTOPIXの水準から換算し直すと、軽く日経平均株価は1,000円程度下値が妥当水準となる。今ならば21,367.80円前後だ。ならば日経平均株価上昇の寄与率上位は何かと調べてみれば、これは今後も時々「玉石混淆相場、石のふるい落としが必要な状況」だと判断出来る名前が並ぶ。

因みに、先週末の立役者は通期見通しと増配見通しを発表した東京エレクトロン(8035)だ。しかし、そもそも半導体製造装置メーカーの株価が足元の収益動向で変動すること自体がナンセンスだ。本来、半導体製造装置メーカーの株価は受注動向で動くものだからだ。利益が予想以上に出ることになれば、同社の場合は自動的に増配になる配当モデルを利用している。にも拘らず、+7.13%に相当する1,655円も上昇して24,860円になったことに違和感は禁じ得ない。東京エレクトロン(8035)は間違いなく良い銘柄だ。前述したように数少ない世界の中で主役になれる日本株銘柄だが、ちょっと「やり過ぎ」感は否めない。またいつもの日本市場の癖として「半導体関連銘柄」という括りで、玉も、石も、振り分けられていない。また当然のことだが、一部の銘柄に集中してしまえば、横展開が効かず、結局市場は長持ちしない。「玉石混淆、石のふるい落とし相場」の時には、インデックス狙いのパッシブ運用は辛い局面が待っているかも知れない。

ただ朗報が無いわけでは無い。それはバリュエーションだ。私は基本的に「キャッシュフローだ」、「エンタープライズ・バリューだ」と捏ね繰り回された株価バリュエーション指標よりも、最も継続性があって信頼がおけるのはPERとPBRと思っているが、日経平均株価が上昇する傍らでPERが低下してきていることは朗報だ。日経平均株価の今期予想ベースのPERは、ゴールデンウイーク明け後の5月18日の週には驚くなかれ36.94倍などという水準にまで急騰していた。これは企業側が通期見通しの発表を控えたことで日経新聞の記者(アナリストではない)が算出した収益見通しの数値を使うという「日経平均算出上のルール」の為だとお伝えしたが、当時の日経平均株価は20,433.45円に過ぎなかったにも関わらず、今期予想PERは36.94倍と示されていた。恐らく、当時の世情(世界的に1930年の大恐慌時代を上回る景気失速が訪れるなど)を反映して、相当弱気で悲観的な数値が使われたのだろう。因みに終わった期の財務諸表から確定される事実から算出されるPBRは1.0倍だった。

それが先週末、日経平均株価が22,478.79円まで上昇しているにも関わらず、PERは逆に18.32倍にまで低下した。これは企業が今期見通しを東京エレクトロンの様に漸く発表し始めたからだ。例えば「在宅勤務の拡大が、データセンタの力強い設備投資需要を生んでいる」というような企業側のコメントがそのひとつの証左だ。これだけ雇用や景況感指数などのマクロ系数値の悲観的なものが喧伝されている中で、ビジネスの最前線で戦っている企業側が示す数値で再計算すると、今期予想PERが決して割高感を感じない許容範囲に収まるというのはかなりな朗報と言える。因みにPBRは1.09倍に過ぎず、ここ数年の巡航速度の相場の時に示されてきた1.15倍~1.18倍などから比べたら、まだ充分に低い。それらの水準で換算し直せば、PBRから日経平均株価の妥当水準を24,000円台と想定することも出来る。

COVID-19新規感染者数の増加に振り回されない米国市場

先週末にはフロリダ州やテキサス州などで一日のCOVID-19の新規感染者数が3千人を超える状況が示現した。公式Facebookの方でいち早くコメントしたが、フロリダ州の人口は2,148万人と東京の2倍よりは少し少ない程度であり、東京都のイメージで言うなら1日で1,600人程度の新規感染者数となる。もしそんなことが実際に起きたら、恐らく日本市場はひとたまりもなく大暴落するだろう。国全体で緊急事態宣言が発令された頃の1日の新規感染者数は、僅か200人程度だ。その8倍もの数値が東京都だけで計上されたら、ワイドショーはパニック状態で危機を連呼するに違いないからだ。だが、冒頭で触れたように、NYダウで△0.80%、S&P500で△0.56%下落したに市場は留まり、NASDAQ総合指数は+0.03%とマイナスにはならなかった。

毎日集計している「世界の新型コロナウイルス感染動向・国別データの分析」によれば、米国の1日当たりの新規感染者数は概ね2万人から3万人だ。死亡者は1日当たり概ね1,000人という状況が久しく続いている。日本は1日当たりの新規感染者数が概ね50人前後、死亡者は概ね一桁という状況だ。何せ日本には現在感染して加療中、若しくは入院している人は全国合わせて863人しか居ない。米国ではこれが150万人にも及ぶ。因みに、総人口を比較すると米国は日本の約2.6倍だ。如何に「新型コロナウイルス」、「COVID-19」と同じウイルス(と思われる)の感染問題で騒いでいるといっても、桁違いというか、次元が違う世界が米国では拡がっている。にも関わらず、米国市場は下落しないということのインプリケーションはよくよく考えてみる必要がある。

ひとつはっきりと断言出来ることは、「ニュー・ノーマルの時代」の主役を捉えに行こうとする米国市場は、日本人が日本国内に居て肌感覚で感じているものよりも数倍強いということだ。逆に言えば、それだけ大きな変化が起きることを予想していると考えることも出来るだろう。

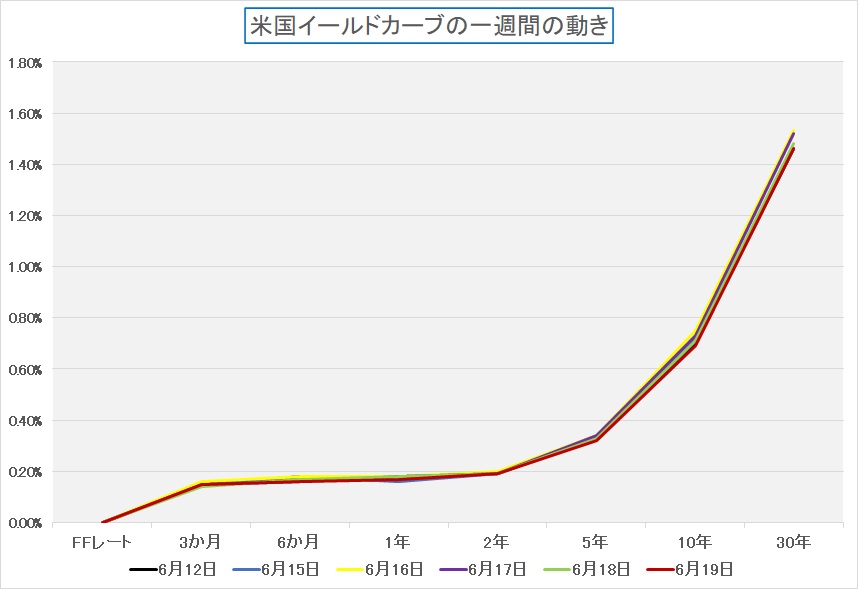

市場が冷静に判断していることの証明はイールドカーブの変化で読める

株式市場には種々雑多な投資家が集まっている。年金基金、投資信託、ヘッジファンド、金融機関などの所謂機関投資家も居れば、デイトレーダーも居るし、一般の個人投資家もいる。当然、その各投資家レイヤーに群がるビジネスも沢山あり、伝えるメディアも山の如くにあり、だからこそ、時に非常に感情的な動きを示すことがある。

一方、債券市場は基本的に機関投資家だけの世界だ。だから冷静だという訳では無いが、ヒステリックな動きはあまりしない。それはエコノミストやアナリストなど専門の分析担当者が居て、理詰めで動こうとしているからかも知れない。それ故、債券市場のイールドカーブが示す動きは、市場の景気見通しに対する冷静な評価を反映していることが多い。勿論外れることも無いわけではないが、市場の総意としてのイールドカーブはそういう視点で見ておくと役に立つ。

これがこの1週間のイールドカーブの変化である。先々週末の6月12日から先週の5営業日分のイールドカーブ6本分を表示してあるのだが、6本の線が引かれているとは、作成者本人の私でも良くわからない。つまり、殆ど動いていないということだ。債券市場の関係者が仕事をしていないというわけではない。若干気持ち長期金利が下がってはいるが、先々の景気を悲観してフラットニング化(長期金利が低下することで、カーブが水平状態に近くなっていくこと)しているとは全く言えない。

米国で新規感染者数が増え続け、米国の裏庭と呼ばれる南米でもブラジルを筆頭にパンデミックが拡大しているというのに、実際のところ、債券市場は極めて冷静だ。恐らく、そんな市場のセンチメントだからこそ、「クアドルプル・ウィッチング」で市場が急落すると囃し立ててみても、お囃子に合わせて踊る投資家は少なかったということだろう。これが現状の米国市場だ。

この先の動向のまとめ

米国市場のCOVID-19に対する耐性は予想以上に強い。COVID-19の影響は「ニュー・ノーマルの時代」に向かって生活様式そのものが変わって行くという方向には作用するが、余程想定を超える飛んでもない事態にでもならない限り、パンデミックの拡大という新規感染者数の増大だけでは、相当に下方硬直性を発揮するだろう。特に最大の感染国が米国であり、更に拡がっているエリアが南米やインドから中東方面、そしてアフリカというのが現状を鑑みればよりその思いは強くなる。現状の市場に急激な悲観論を持ち込むには、新規感染者数の増加だけでは難しいだろう。

一方で、市場の話題は徐々に秋の大統領選挙にシフトしていくと思われる。1期目の現職大統領の強みは、再選を目指すためにありとあらゆる景気浮揚策を打ち出せることだ。更に大統領として拒否権を行使することも出来る。これが2期目の終わりだとそうは行かなくなる。現職大統領に翌年の政治に関わる力が無いからだ。ブッシュ大統領(子ブッシュ)の時がそうであったように、完全にレイムダック化してしまう。トランプ大統領は秋の大統領選に向けて、民主党バイデン候補に対する現状のビハインドを取り戻すためにシャカリキになる筈だ。ありとあらゆる手立てを使って、人気取りを行い、強いアメリカを取り戻すように(Make America Great Again)動き、大統領選挙に勝ちに行くだろう。リスクはトランプ大統領が共和党の中を含めて空回りすることだが、白人層からの支持が根強いのは事実だ。正に共和党の地盤だ。白人警官が黒人男性を殺害した事件は全米で大きなデモを誘発するきっかけにはなったが、ここから先の大統領選挙までは、ニュースの取り方にもコツがある。

日本にいると、アメリカのリベラルメディアを通じての情報しか入って来ないが、実際のトランプ大統領の置かれた状況を理解するためには、保守系メディアの情報を知る必要がある。実はこの日本のメディアはアメリカのリベラルメディアの情報しか見ていないというところに、常に問題がある。記憶を辿ってみて欲しいのだが、過去行われた米国大統領選挙で、日本のメディアが報じる優勢側の大統領候補が勝利したことは、私の記憶の限りでは一度もない。つまり、毎回選挙結果を当てられていないということだ。

それにはもうひとつ理由がある。日本のメディアに限らず、日本人が得て来る米国の情報の多くが、所謂「コーストサイド」と呼ばれる、西海岸か東海岸発の情報で、中部や南部の米国の状況を反映していない。実際にはこのエリアに共和党が強い州が含まれる。例えば市場関係者が米国出張で訪問するのはコーストサイドだけなのが殆どだ。丸々2週間も掛けて、西海岸から東海岸迄を手間暇かけて隈なく企業訪問をするようなマニアックなファンドマネージャーを、正直私は自分以外知らない。普通の出張ならば、行くのは西海岸ならシリコンバレー(サンフランシスコ・ベイ・エリア)であり、最近ではシアトルなどだろう。東海岸だと運用会社が沢山連なるボストン・エリアであり、当然金融の中心地ニューヨークだ。このエリアで見聞きしたことでその人の米国観が形作られる。確かにコーストサイドに行けば、なるほど米国は肌の色も多種多様な人種のるつぼだと思うことが出来る。白、黒、褐色、黄色とほぼ全色揃う。そして恐らくこの辺りの米国に詳しい方は、米国はGDP比率通り第3次産業の国だと思われるだろう。

だが実際は米国は第1次産業が強い国だ。GDPの比率で捉えると誤解する。何せ穀物の自給率は118%(日本は31%)もあり、牛肉生産は世界の約18%に相当する1,200万トン(日本は47万トン)も生産する世界最大の牛肉生産国だ。大陸を横断する国内線に搭乗されたら、是非窓から下を見て頂きたい。広大な荒野と広大な農地が拡がることを目視出来る筈だ。また中西部に行くと、驚くほど白人しか居ない都会があるのも事実だ。企業調査で全米の大きな都市は殆ど回ってきたが、ショッピングセンターの中で黄色い肌の僕らを珍しそうに白人のご婦人たちに見入られた経験がある。私は無邪気に「昔の映画で観た通りのアメリカ人たちだ」と喜んだが、まず日本人を発見することは無かった。つまり、そのエリアの情報は日本には届きようが無いということだ。因みにJALはワシントンDCへの直行便の設定が無い。ANAが確か1便だけある程度だ。米国の政治の中心地に直行便が1便だけということの意味は、それだけ日本人は行っていないということだ。3年まえにDCに行った時、日本人を見ることは無かった。

話を元に戻して白人警官が黒人男性を殺害してエスカレートした抗議デモの話。全米の多くの場所で行われているかも知れないが、それが米国の今の全てではないということだ。黒人が警官に投石するシーンだけを画面一杯に映し出しはするが、極論振り向いた後ろの映像は無い。日本の国会前のデモが東京中の騒乱のように報じられるのと同じだ。だから視聴率を稼ぐため、PVを稼ぐため、「いいね!」を稼ぐため、メディアもSNSも情報は偏ったものになり易い。長閑な穀物地帯の映像や広大な牛の放牧地の映像では視聴率は稼げない。リベラルなメディアが保守系の記事を書くこともない。日本のメディアのコンテンツは、殆どの場合、そうした米国メディアが発信した内容を加工している場合が多い。その前提で情報の強弱感を差し引きするか、せめて現地メディアの情報で保守系のものを組み合わせるべきだ。もし、本当に国内が大混乱を起こしていたら、先週の市場は大荒れになったであろう。

注目の右肩上がりのビジネス・トレンドとトピックス

CPU狂騒曲

CPUはインテルとAMDだけのものと思っている方も多いと思うが、昔はインテルとAMDだけでなく、多くの半導体メーカーがCPUを作っていた。IBM、テキサスインスツルメンツ、モトローラ、サン・マイクロシステムズ、なども作っていた。アップルのPower Macintoshなどには、IBM、モトローラ、そしてアップルが共同開発した Power PC 604と呼ばれるCPUが搭載されていたし、サン・マイクロシステムズの作るサーバーにはUltraSPARCなどと呼ばれる自社製CPUが搭載されていた。

これらCPUの進化はインテルの創業者の一人であるゴードン・ムーアが提唱した「半導体の集積率は18か月で2倍になる」という経験則に支配されながら、がむしゃらな勢いで進歩を遂げてきたものだ。主に半導体メーカーが力を注いだのが微細化と呼ばれる回路線幅を細くすることだったが、シリコンウェハの上に蒸着させる配線材もアルミ(Al)から銅(Cu)に変えるなどの改良も加えられ続けてきた。

インテルのCPUの設計ルールを年代別に整理してみると、下記の年表のような表になる。恐らく私のようなパソコン・オタクでなくても、CPUの名前でPentiumとか、Corei7などは聞かれたことがあるだろう。ご覧頂ける通り、1993年から2014年迄は概ね2年毎にきっちりと微細化が進み、半導体の集積率は飛躍的に向上してきた。因みに、1993年当時の設計ルールは0.6㎛なので、イコール600㎚ということ。それから約11年後には600㎚だった設計ルールは14㎚まで微細化されたのだから、実に回路線幅は10余年で約1/43になったということだ。

だがPentiumⅣの頃になると、ことある毎に話題になった「”ムーアの法則”の物理的な限界説」がいよいよ本気で障害となりはじめた。最大の理由は「発熱」と「リーク電流」である。回路線幅が細いということは、それだけ配線抵抗が高くなるということだ。よって通電で発熱するという問題が生じ始めた。更に当然回路と回路の間も狭いのでゲートの厚みも薄くなる。その結果、電子がリークするゲート・リーク電流という問題が起きてしまった。そこでPentiumⅣを最後にインテルはシングル・コアで速度をどんどん上げるという作戦を諦め、マルチ・コア化する方法で、速度低下を容認しつつ、処理能力を向上させるという方法を取るようになった。

当時、Wintel軍団が提唱していたのが「リビングルームの真ん中にはテレビではなく、パソコンが来る」というものだった。だが、CPUの性能向上に合わせて発熱が問題となったため、CPUを冷却するためには「爆音パソコン」と呼ばれるようなファンをつける必要があり、状況はどんどん歩が悪くなったことを記憶している。そしてこの頃から話題になったのが、パソコンの中のCPUを空冷で冷やすのではなく、水冷方式にするという考え方だ。そうした多くの困難をひとつひとつ乗り越えながら、インテルも漸く2014年のCorei7(Broadwell)から何とか14nmまでは漕ぎつけた。

だが、実はここからインテルの更なる苦悩が始まる。同社最先端の14nmの生産ラインでイールド(歩留まり)が上がらないのだ。更に、AMDがTSMCの加工技術に目をつけ、従来は自社の製造ラインだったファンダリー、グローバルファンダリー社に見切りをつけ、より生産能力の高いTSMCに鞍替えしたのだ。インテルは今現在でも14nmの次世代である10nmの生産に四苦八苦している。結果、CPUの物が出せないので、パソコン用途を削ってサーバーに回したりという苦肉の策に走りながら時間を稼いでいる。一方、AMDはTSMCの高い生産能力に支えられて、既に10nmの次の世代の7nmで量産を続け、更に次の5nmの生産の話を公にしている。

上級副社長兼シリコンエンジニアリング担当ゼネラルマネジャーの辞任

そんな中、6月11日にはインテルは半導体設計の責任者ジム・ケラー氏が個人的な理由で辞任したと発表した。業界リーダーとしての地位をあらためて強化しようとする同社の取り組みにとって更なる打撃となる。実はこのジム・ケラーという人、半導体業界の中では超が何個もつくぐらいの天才アーキテクトとして有名で、極めて華麗な経歴の持ち主である。

- 1990年代…DEC社でAlpha 21164、Alpha 21264の設計に関わる。

- 1998年…AMDに移籍。Athlon(K7)の開発を支援し、Athlon 64(K8)のリードアーキテクトを務める。AMD vs インテルの功労者。

- 2004年…モバイルプロセッサを手掛けるP.A.Semiに移籍。2008年に同社をAppleが買収し、そのままApple A4、A5プロセッサの設計に関わる。

- 2012年…AMDにカムバック。Zenマイクロアーキテクチャの開発に関わる。Intelを二度倒した男として名を馳せる。

- 2016年…Tesla社に移籍。自動運転のハードウェアエンジニアリング部門の副社長に就任。

- 2018年…インテルに移籍。

上記でも明らかなように、AMD時代にAthlonシリーズでインテルと追い詰め、再度カムバック後にZenマイクロアーキテクチャで2度目のパンチをインテルに見舞っている。またiPhoneなどでお馴染みのA4やA5と呼ばれたCPUも開発している。その人が個人的な理由で辞任したという。ポジティブに捉えている人も居るが、「ケラー氏がインテルで実施していたことがうまくいかなかったか、古参幹部が実施を望まなかったことを示唆しており、これは大きな出来事だ」と見ている人もいる。現時点で真相は分からない。

アップルの次世代MACのCPUはインテルからARMに変わる

話としては泣きっ面に蜂みたいな話だが、アップルはMAC用の新しいCPUとして、2020年内に登場するiPhoneの新モデル用に計画されているプロセッサー「A14」をベースにしたTSMCが5nmで生産をする新しいモデルを搭載することを発表した。そのアーキテクチャーはインテルではなく、なんとソフトバンク・グループのARMのものだ。このプロジェクトは、アップル社内で「Kalamata」というコードネームで呼ばれているが、インテルの供給能力にアップルが見切りをつけたのか、それともWindowsモデルとの差別化を再度図ろうという狙いからか、2006年から連れ添った相棒のインテルを袖にすることにした。

上述のジム・ケラー氏の辞職話と直接何か関係があるのかどうかは分からないが、少なくともレピュテーションリスクも含めて、今のインテルにとっては好ましい話では無い。今あちらこちらでインテル離れが進み始めているのだから。

インテル、新しい10nmの世代のCoreプロセッサーを発表

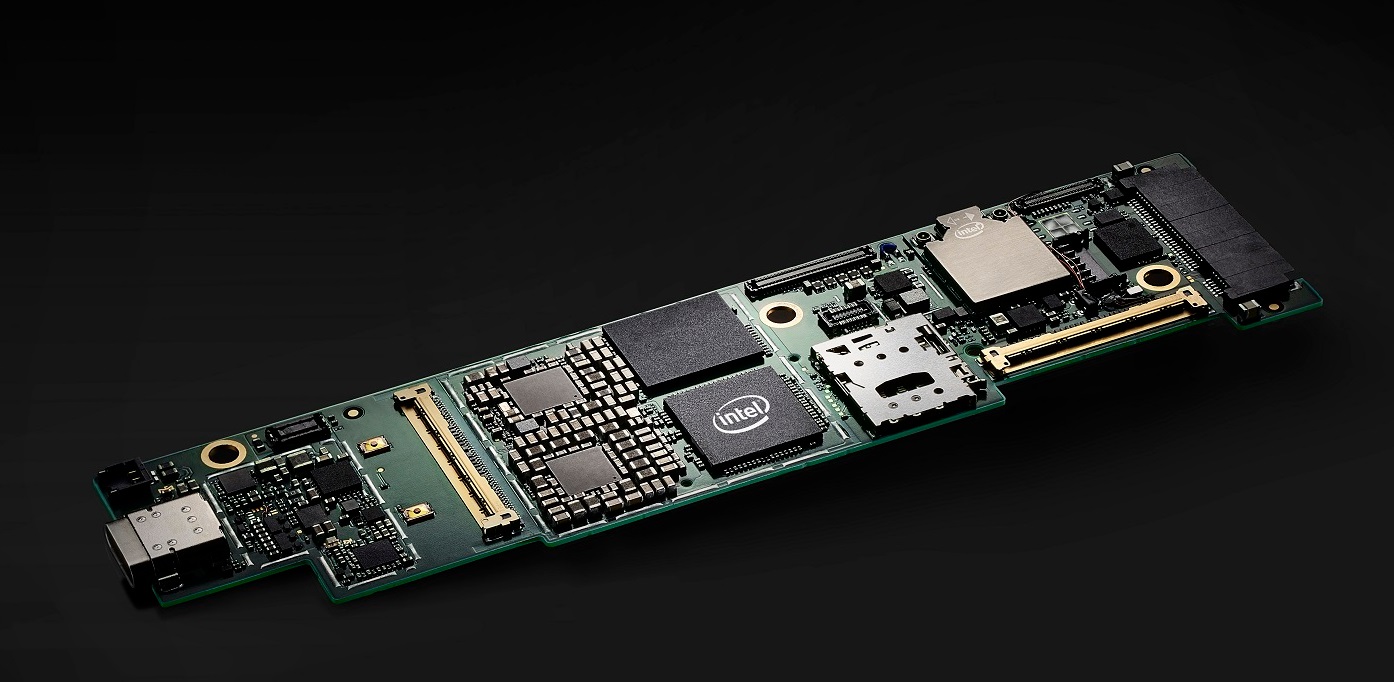

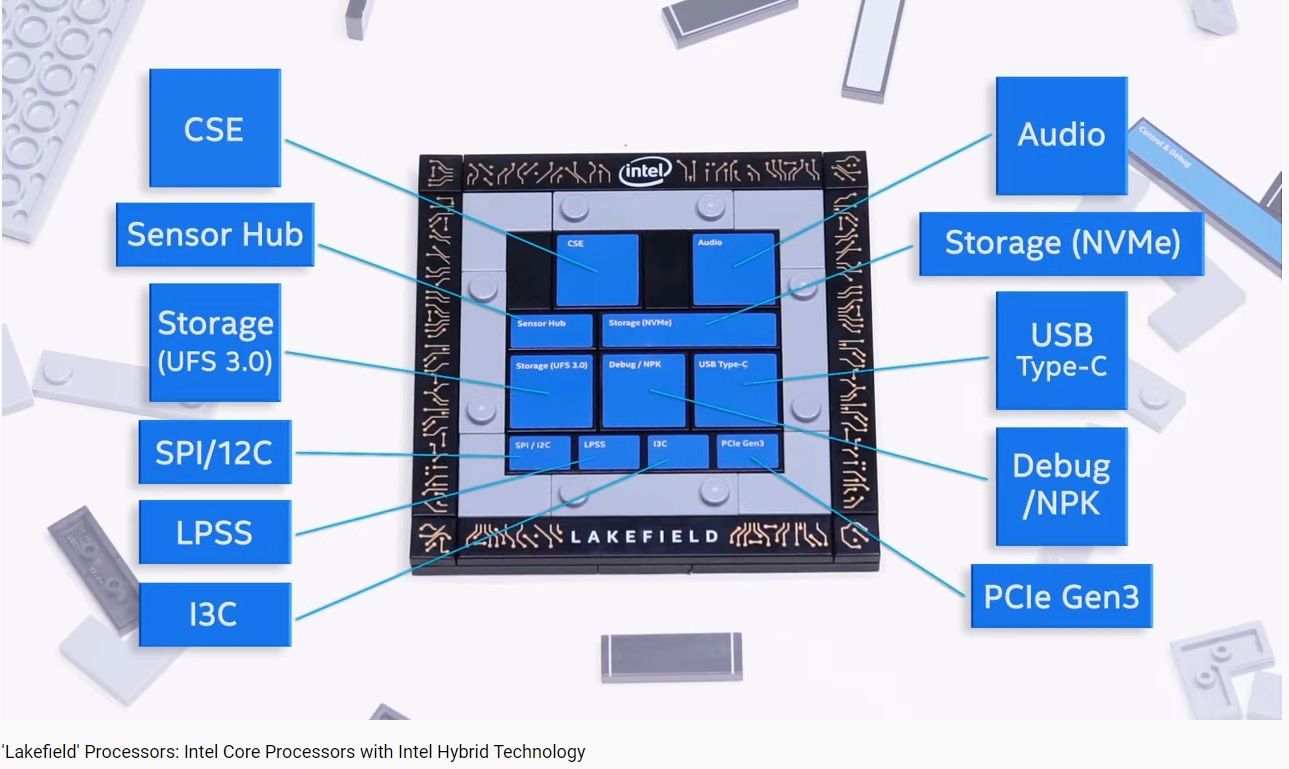

実はジム・ケラー氏の辞任発表の前日、インテルは10nm世代の新マイクロアーキテクチャー「Sunny Cove」採用コアをBig CPUとして搭載し、同じく10nm製造でAtomベースの「Small Core」を4基搭載する新しいCoreプロセッサー、開発コードネーム「Lakefield」を発表した。このCPUの最大のポイントは、「Foveros」と呼ばれる同社の3次元パッケージング技術用い、2つのロジックダイと2層のDRAMを立体的に重ねて実装することで、パッケージは12×12×1mmと、およそ10セントコインと同サイズに納めることに成功したことだ。更にDRAMもパッケージすることで外部メモリーが不要となり、ロジックボードの実装面積を極端に減らせるという。下の写真がCESで発表されたロジックボードのサンプルだ。

実はこれ、見てお分かりの通り、普通のパソコン向けのCPUではない。最初に搭載されるのは、SamsungのGalaxy Book SのIntelバージョン、折りたたみ可能なLenovo ThinkPad X1 Fold、およびMicrosoftのデュアルスクリーンSurface Neoだと言う。

AMDのEPYCと呼ばれるサーバー用途のCPUにデータセンタ向けのシェアを奪われ、エヌビディアにもGPUでデータセンタのAI市場を崩され始め、アップルのMACのシートをARMに取られたインテルが、何とか反撃に出ようとしている姿を垣間見る気がしている。

実はこういう競争はCPU業界にとっては、非常に好ましいヘルシーなものだ。向かうところ敵なしであった一時期の王者インテルは、徹底的な低価格戦略に打って出て、一旦はAMDを兵糧攻めにして破綻の淵にまで追いやったこともある。寡占化が進むと或る意味では何でも出来るのかも知れない。ただそのインテルをもってして、不屈の精神で再度這い上がってきたAMDに、TSMCという強力なパートナーがついたこともあり、今では技術的に完全に後塵を拝する状態になってしまっている。インテルも当然GPU回路を内製しているので、GPUを作ろうと思えば作れるだろうが、エヌビディアがここまで力をつけた現状で、その牙城に打って出るのは少なくとも今じゃない。ただ、こうした切磋琢磨の技術競争があるからこそ、半導体業界は人々の生活を楽にし、面白くし、豊かにする新製品を生み出せるのだろう。

MACでより逞しくPC市場の橋頭保を築けば、ARMアーキテクチャがパソコンやサーバー市場により攻め入って来ることは確かだろう。だが、従来インテル製は消費電力が高くてハンドヘルド・デバイスには向かないと言われていたが、Qualcommのプロセッサープラットフォームと同様に、「Windows」搭載PCのバッテリーが丸一日充電不要になることを目指した結果、「Galaxy Book S」などの斬新なデュアルスクリーンや折りたたみデバイスに搭載されることになった。「Galaxy Book S」は現在Qualcommチップを搭載しているが、6月からIntelモデルが提供される。このLakefieldがデュアルディスプレイの処理に適していることが主な理由だそうだ。

最後に下の画像をクリックして動画をひとつ見て欲しい。インテルが作ってYouTubeに載せている動画だが、ばらばらのロジックダイやDRAMダイなどを模したブロックのおもちゃを組み立てる様子なのだが、3Dスタッキングプロセッサーのイメージがきっと簡単に掴めると思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はデンソー、ソフトバンク・グループ、東京エレクトロン、エヌビディア、ザイリンクス、アプライドマテリアルズ、クアルコム、アマゾンドットコム、アドバンスドマイクロデバイスの9社をアップデートしています。