所感・雑感

NT倍率の急上昇と出来高減少、そして東京の新規感染者数増加加速。都知事選後に打ち出されるかも知れない何らかの自粛規制。日本については心配の種が多い。一方、感染者数の増加ペースを速めながらも今週も水準を切り上げた米国市場。実質的なファンダメンタルズの相関は日米間で乖離し始めているように感じる。言い方を変えれば、個人的には日本についてベアになりつつある。急落するとは思わないが、日本株の上昇は根拠に乏しい。

日米各株式市場の先週の終値と週間騰落率

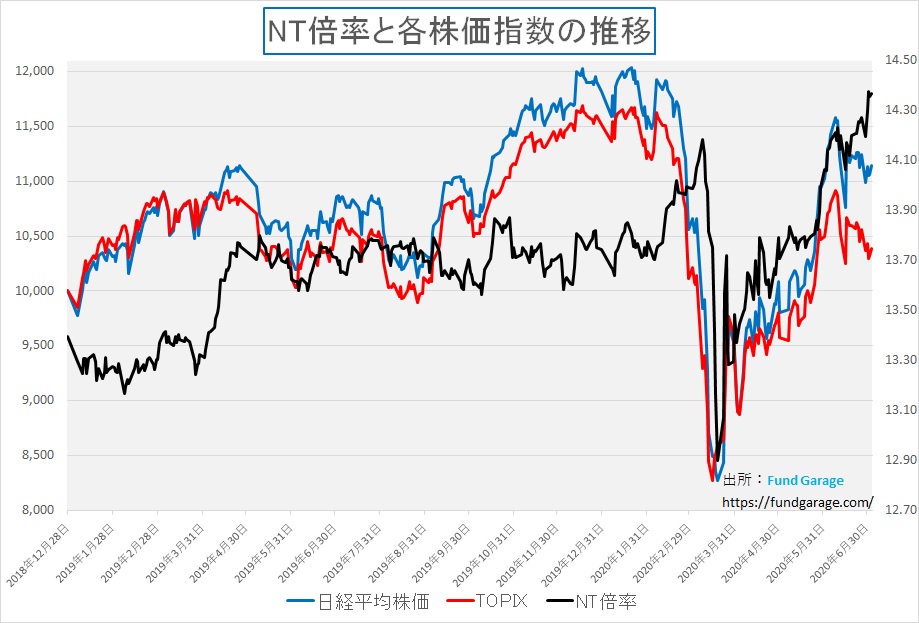

不気味なNT倍率の急上昇

週末のNT倍率(日経平均株価÷TOPIX)は14.37倍まで上昇して終わった。この水準は少なくとも過去3年以上に亘って過去最高値になっている。NT倍率のつり上がりは、一般的には修正される傾向があるので、この点については要注意だ。仮にTOPIXが現状を維持したとしても、NT倍率が14倍まで修正するだけで、日経平均株価は約600円程度は下落調整となる。だが14倍になったとしても、決してまだヒストリカルに低い数値とは言えない。2019年で見ると13.7倍程度が居心地が良いとすると、日経平均株価は約1,000円下になる(21,266円前後)。

2019年からの状況をチャートにすると下記のようになるが、今回はいつもの「日経平均株価とNT倍率」の比較チャートだと今一つ実感が湧かないというご意見があり、TOPIXもチャートに加えてみた。その為、青線が日経平均株価を、赤線がTOPIXを示すが、どちらも2018年12月末を10,000として指数化してある。黒線がNT倍率を示している。

NT倍率は2020年に入ってから2月下旬までに水準を14倍超まで切り上げた後、COVID-19の問題での株価急落に合わせて12.9倍割れまで縮小したが、最近はほぼ一本調子に上昇し14.37倍まで来ている。つまりどんどん日経平均株価の方がTOPIXに比べて割高になっているということだ。過去の経験則ではこうした状態はいずれ一旦は是正される。割高な方が割安の方にすり寄るか、割安な方が割高な方にすり寄るかはその時によるが、一般的には前者の動きの方が多い。事実、3月下旬でも割高な方が割安な方にすり寄った。

日経平均株価の寄与度が高い銘柄では、ソフトバンクグループ(9984)、東京エレクトロン(8035)、エムスリー(2413)、アドバンテスト(6857)、信越化学(4063)、ファーストリテイリング(9983)、オムロン(6645)、ダイキン(6367)、中外製薬(4519)、日産化学(4021)まで週末金曜日の上位10傑となる。全銘柄4桁以上の値嵩の銘柄だ。同じようにTOPIXへの寄与度が高い上位10銘柄をみると、トヨタ自(7203)、ソニー (6758)、キーエンス (6861)、ソフトバンクグループ (9984)、武田薬品(4502)、NTT (9432)、三菱UFJ FG(8306)、第一三共 (4568)、任天堂 (7974)、リクルートHD (6098)となる。だいぶ景色が変わって見えると思われないだろうか?

ザックリと印象をコメントすると、日経平均株価の方がテーマ的なニュアンスで買われており、TOPIXの方が、株式市場として買われているという印象だ。これは前回のレポートでNASDAQの上昇を牽引しているのは僅かに4銘柄だとお伝えしたのと同様な部分でもある。ただNASDAQは列記とした時価総額加重平均の指数であり、これはTOPIXと一緒。一方で日経平均株価はダウ式株価指数計算法という特殊な方法であるが故、その不安定さはNASDAQの比ではない。この点を含めて今後は要注意だと思われる。

投資環境のファンダメンタルズ

米労働省が2日発表した6月の雇用統計によると、非農業部門就業者数(季節調整済み)は前月比480万人増加し、失業率は前月の13.3%から11.1%に改善した。市場予想は就業者数が290万人増、失業率が12.4%だったので、数値としては優秀だ。ただ失業率の11.1%は依然として高いのは事実。ただ回復途上ということで、単純に市場予想よりも良かったという点を評価すれば良いと思う。

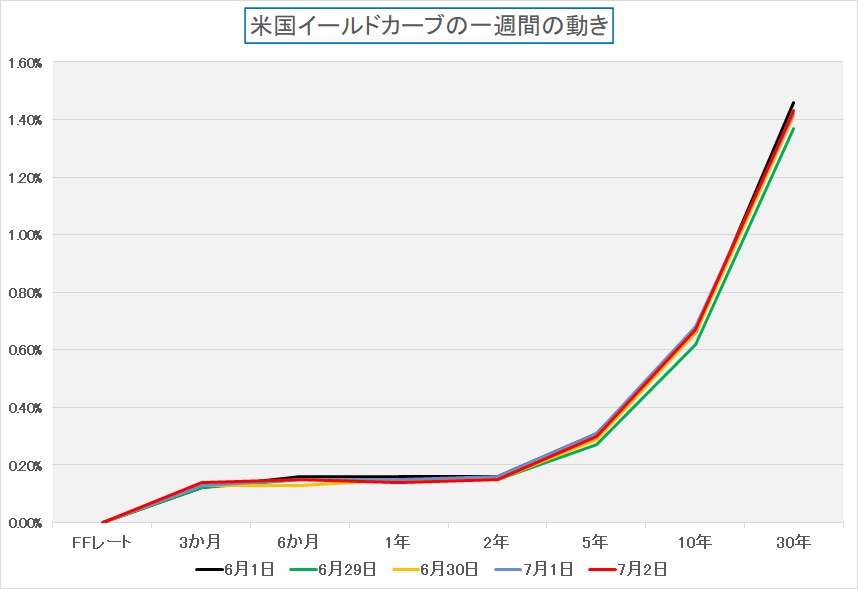

4-5月は市場の急速なリバウンド期で、ファンダメンタルズも何も気にせずに、株価がリターン・リバーサルで戻ったという気もするが、実はこの6月についても市場はファンダメンタルズの見立てや読み込みをそうたいして変更したようには見えない。それはイールド―カーブの変化を見れば概ね理解出来る。これも感染者数増加傾向と併せて毎日チェックしているデータなので明らかなのだが、殆ど債券市場はこの6月も変化していない。下記のチャートがその証左だ。

なんと面白味の無いチャートと思われるかも知れないが、6月1日と、先週4営業日(金曜日は市場が休場)の米国国債市場の各期間の金利をプロットしてちゃーとを作ってある。チャートの下に凡例があるので、本当は5色分のラインがあるはずだが、殆ど重なってしまっている。強いて、敢えて、無理やりコメントすれば、7月2日が5年、10年、30年と長い方の債券が売られた(金利上昇)したと言えるだろう。雇用統計を見て景気を回復を多少読み込んだということかも知れない。

実はこの間、米国ではCOVID-19の新規感染者数増加に拍車が掛かっている。連日2万人から3万人増加のレンジに落ち着き始めていたところが、いきなり7月2日には5万人超を記録し、現地3日は+56,276人にも膨らんだ。だが市場は落ち着いた動きをしている。カリフォルニア州やテキサス州では再度規制が掛かり始めているというのに、市場はそれをネガティブには大きく捉えていない。

ファンダメンタルズと言えば、大きな問題として、米中問題があるだろう。米国は中国が決めた「香港国家安全維持法」に対して、極めて強いトーンの不快感をあらわにしているが、一方では年初に約束した中国による米国産品の購入が順調に行われていることを評価もしている。ただ軍事的な緊張が高まっているのも事実。米海軍は南シナ海に「ロナルド・レーガン」と「ニミッツ」の空母2隻を派遣し、近年では最大級となる演習を4日から実施する。周辺では中国軍も同時に演習を実施しており、南シナ海の実効支配を強める中国をけん制する狙いがあると言われている。

演習には空母2隻のほか、軍艦4隻も加わり、空母艦載機の攻撃力を試す連続飛行訓練も行われる。また現在この他にも西太平洋には原子力空母「セオドア・ルーズベルトが配備されており、3艘の原子力空母を中心とする打撃群が第7艦隊の指揮下にあることになる。結構な臨戦態勢だ。この手の話題については、日本のメディアは殆ど報道しない。イージズアショアの件も国防力の議論ではなく、単に政治責任の話ばかりで、真に地政学的リスクの中で、日本が今どの位置にいるのかを的確に説明しているメディアは皆無とも言える。ただ海外のメディアはこういう問題をつぶさに取り上げている。その結果として、地政学的リスクに対する外国人投資家と日本人投資家の間に意識の違いが生まれていることをマーケット番組のコメンテーターも指摘しない、本来は為替動向などを見る時には極めて重要な要素なのだが。

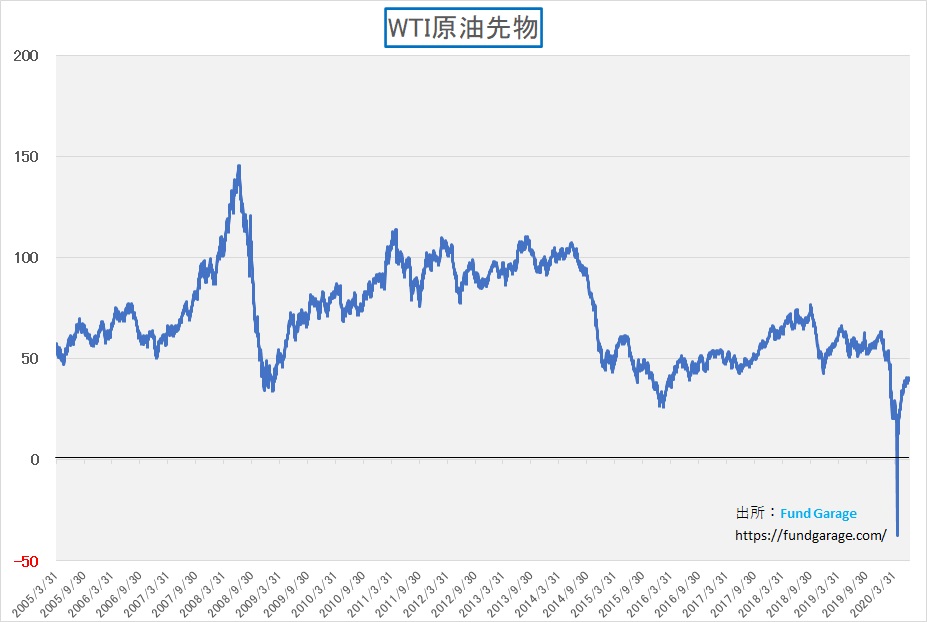

最後にもうひとつファンダメンタルズを評価する上で重要な要素に原油価格がある。一時期OPECと非OPECが我を張り通した上に、COVID-19の影響で需要が激減したことからWTI原油先物はマイナス圏に入るという歴史上の珍事があったが、現時点では双方がまともに減産し、需要もある程度回復の兆しがあることから、原油を備蓄するところに困るというような段階は終わり、原油価格は40ドル程度までは戻ってきた。だが、15年遡ってみても、現状の水準はかつてなく安いことは確かだ。

月末・月初なのでテクニカル面もチェックしておく

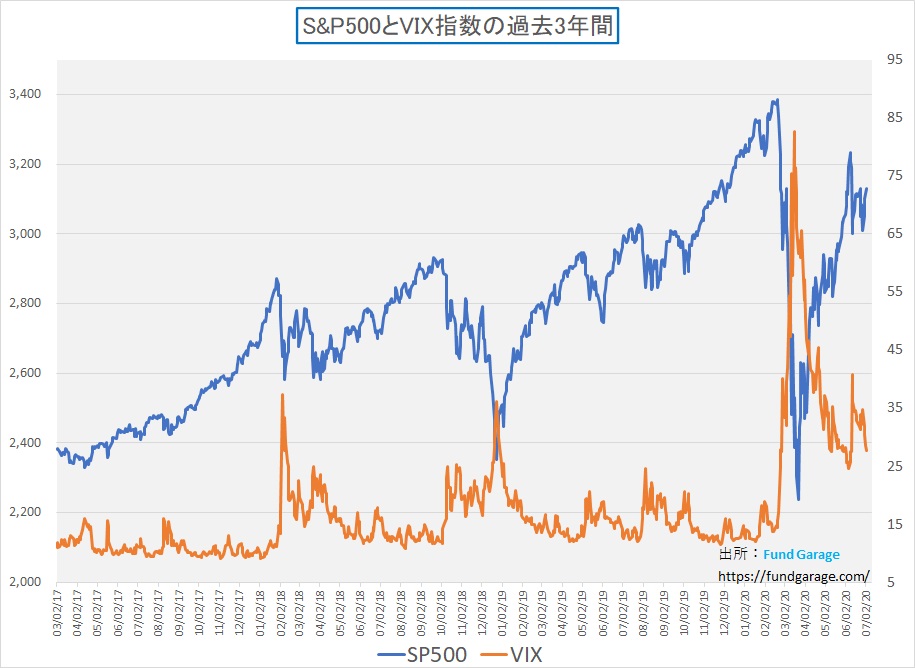

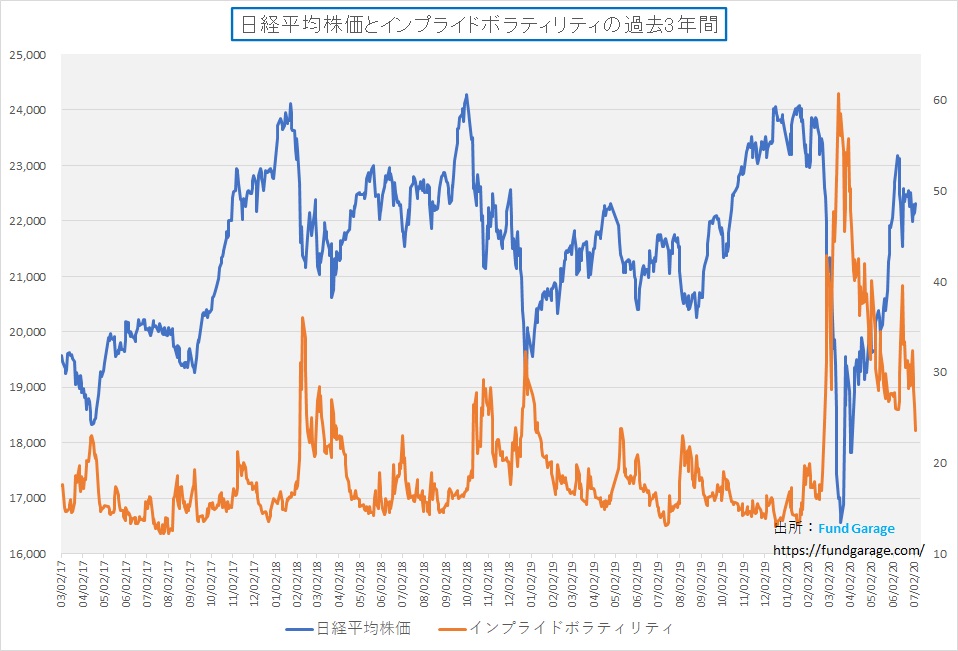

現状の相場回復の動きを見事に示唆したのは株価とボラティリティの関係チャートだった。念のため、日米株式市場の現状をこの点で確認しておく。テクニカル分析と言うと、兎角チャートを捏ね繰り回す方法を想像されがちだが、私は殆どの場合、一般的に言う「テクニカル分析」は投資に際して利用しない。確かに市場のサイコロジカル(心理面)を測るのには便利なものなのかも知れないが、私はあまり利用しない。この「原資産価格とボラティリティの負の総関係」という理論だけは、オプション理論にも通じるところがあるため、これは90年代から利用している。

まずは米国株。SP500と恐怖指数(VIX指数)との関係だ、3月下旬に急騰したボラティリティが適正な水準に戻りゆく過程ということで、非常に綺麗な動き方をしていると思われる。そして日本株の方だが、こちらは日経平均株価とそのボラティリティ・インデックスだ。

こちらも米国株ほどではないにしても、綺麗にボラティリティの低下を映している。ただ足元でボラティリティの低下に合わせて株価が上昇していないのがやや気にはなっている。前述のNT倍率の件もあるので、ここはしばらく様子を見ておきたい。

この先のまとめ

COVID-19の第2波を始めとし、気になる問題は多い。米国大統領選挙もあと4か月で実施される。もうひとつ気になるのは日本の政局だ。日本の政治に対する国民感情はテレビやメディアが作り出すことが多いが、現政権への支持率が下がっているのは気になるところだ。北朝鮮の拉致被害者である横田夫人の元へトランプ大統領から書簡が届いたのはご存知の方も多い筈。これは偏に「ドナルドとシンゾー」の関係だからこそ、成し得たことだ。長期政権に対する左傾メディアを中心とした批判が多いのはある意味常識だが、COVID-19の件もあり、支持率低下を招いてしまったのは残念だ。今、もし舵取り船頭約が外交問題などで役立たず政治家に代わった場合、舵取りのみならず、漁場(世界)の中での船の位置づけも大きく変わる可能性が高い。ただメディアが報道するものは、彼らの意向に沿ったものに限られることが多いがため、世論が「逆ポピュリズム」に流されているのは危機感を感じる時がある。都知事選の結果では何も分からないと思うが・・・。日本が太平洋戦争に突入することを是とする世論を先導したのは、メディアの国民世論への刷り込みだということが、本当は一番大きく喧伝されないとならない。

だがその他の面については順調に進んでいると思われる。後述するが、先週世界メモリー半導体大手のマイクロンテクノロジー(MU)が決算発表をし、FPGA最大手のザイリンクスも上方修正を発表した。その背景にあるのは、このところずっと見ているし、そして期待もしている「右肩上がりのビジネス・トレンド」が好調なことだ。ただ、市場には常に弱気な悲観論者が居るようであり、まだ割安感の修正にまでは至っていない。

ニューノーマルの時代の銘柄選び、というスタンスを堅持すれば、中長期的に見て損をすることは少ないだろう。

注目の右肩上がりのビジネス・トレンドとトピックス

新型コロナの影響下でも根強い半導体需要

前回、半導体銘柄がNASDAQ市場に対してアンダーパフォームしているとお伝えした。そして「何もサーバーの中の半導体まで覗き込まなくても・・・・」という、時価総額上位4銘柄が買われる理由もお伝えした。

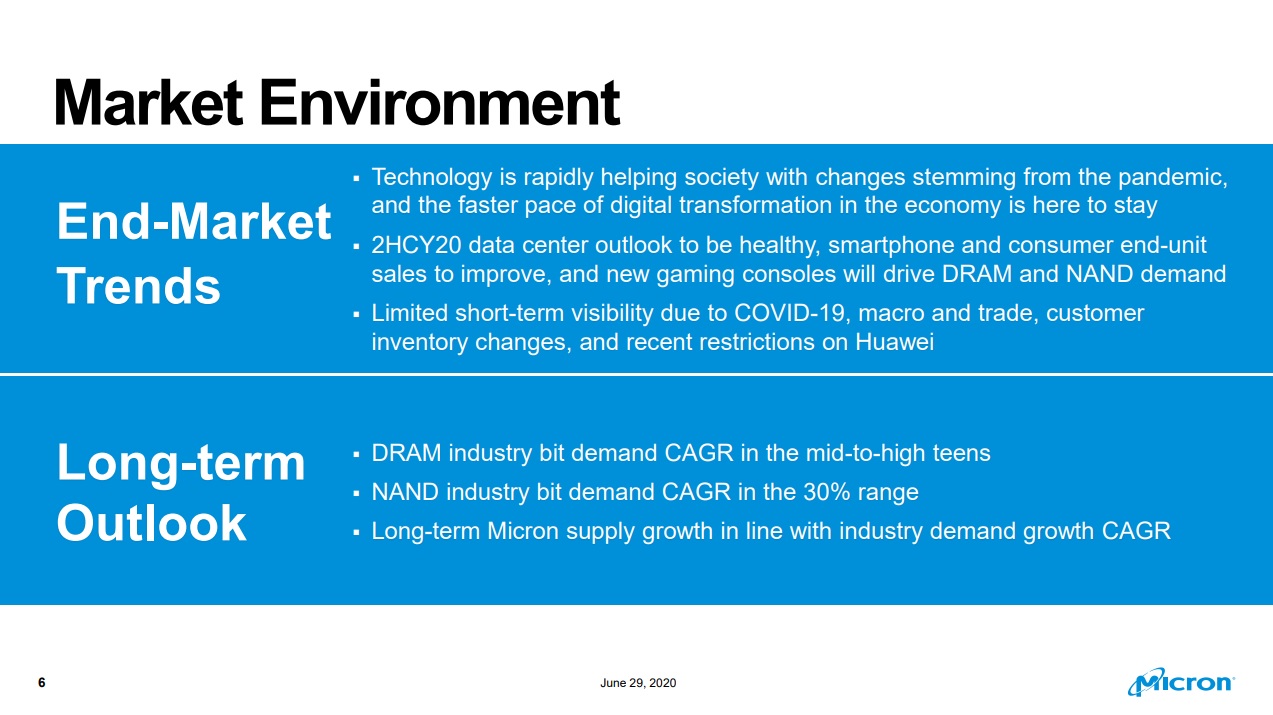

先週は期せずして、ザイリンクス(XLNX)が収益見通しを上方修正した。更に同日、5月末に上方修正を発表していたマイクロンテクノロジー(MU)が正式に決算発表を行った。この辺りの事は、MFCLの両銘柄のところに詳説してあるが、この一枚だけはあらためて目を通しておいて貰いたい。要は半導体メモリーメーカー自体が体感している今の市場環境についてのコメントだからだ。

マイクロンテクノロジー(MU)の社長兼CEOのSanjay Mehrotra(サンジャイ メフロトラ)氏は決算説明の中で、このスライドを使いながら、こんな話をしている。

「COVID-19によるパンデミックは、DRAMとNANDの循環的な回復に影響を与えている。つまり強い需要のセグメントと、弱い需要のセグメントの両方が存在するということだ。主に消費者需要に牽引された市場の回復は弱かった。逆に企業需要(エンタープライズ)に牽引されるセグメントは、自動車、スマートフォン、或いはパソコンの最終販売予想がアナリスト達の間ではCOVID-19以前の水準よりも明らかに低いも関わらず、寧ろラップトップやChromebookなどの需要により力強く推移している。

パンデミックは世界中の消費者と企業の慣行に急速な変化をもたらしている。消費者は、eコマース、ゲーム、ビデオストリーミングなどのオンラインアクティビティを大幅に増加させており、これらすべてがデータセンタのキャパシティ要件を急速に高めている。在宅勤務やオンライン学習のような傾向は、労働力の柔軟性と教育に対する私たちの考え方に長期的に変化をもたらす可能性がる。世界中のいくつかの政府が、Chromebooksまたはタブレットを購入できない学生にそれらを提供するプログラムを検討し、平等な競争条件を確保しようとしている。

政府による追加の財政刺激策なども経済活動を活発化させており、たとえば電気自動車へのシフトのような動きを加速させている。またドローンベースの配送やロボット工学を使用した多くのアプリケーションの増加など、最新技術の開発が急がれている。テクノロジーは、このパンデミックに起因する一時的および永続的な変化に社会が適応し、そしてそれを管理コントロール出来るようにすることを手助けしている。そして明らかに、本来は開発に2〜4年かかるはずであったトレンドが数か月に短縮されたりしている。これらにより、長期的にメモリとストレージの消費量が増加することは簡単に確認できるようになり、経済におけるDX(デジタルトランスフォーメーション)の勢いはより加速しているのが現状だ。

2020年下半期に向けて、特定の主要な市場動向について説明すると、データセンターの見通しは引き続き健全であると予想している。第2に、スマートフォンと消費者のエンドユニットの売上は引き続き改善し、サプライチェーン全体での在庫消費が加速すると予想している。そして第三に、新しいゲーム機(XBOXとPS5)はより強いDRAMとNANDの需要を促進すると考えている。

これらの傾向にもかかわらず、COVID-19、マクロおよび貿易の不確実性、ならびに顧客在庫の変化により、エンドマーケット全体での短期的な可視性は依然として限られている。ファーウェイに対する最近の規制も、当面の商機に影響を与えている。だが、これらのリスクが減少するにつれ、業界の成長の再開が見込まれ、長期的なビット成長のCAGR(年平均成長率)は、DRAMで10%代半ばから10%代後半、NANDで約30%になるだろう。この成長は、AIや機械学習からクラウドコンピューティング、5G、エッジコンピューティングの成長、産業用IoTに至るまで、強力な長期的なテクノロジーのトレンドによって支えられている。」ということだ。

いつも私がお伝えしている通りの事を、あらためてZOOMを通して、マイクロンテクノロジー(MU)のCEOの口から聞くと、正直大変嬉しくなった。或る意味、テストの答え合わせをして「当たっているよ」と教授に認められたようなものだからだ。

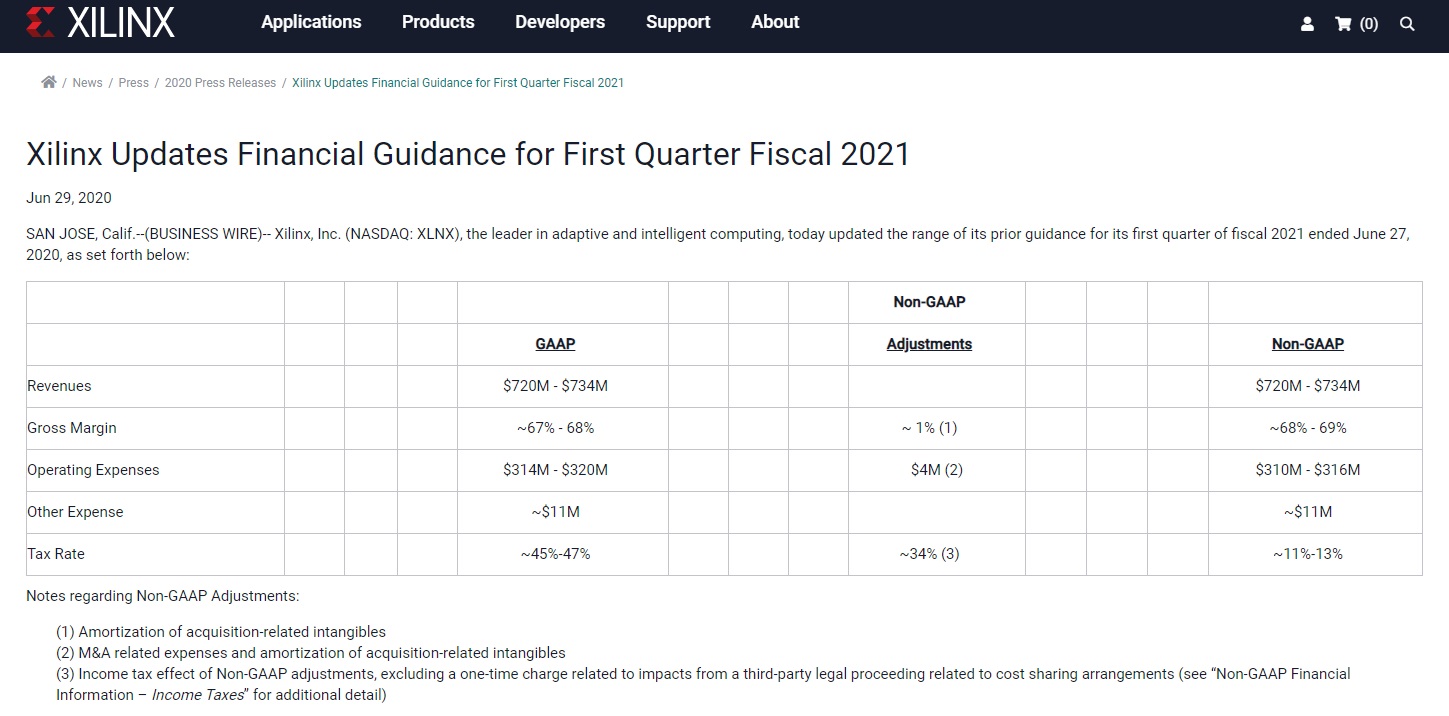

ザイリンクス(XLNX)が発表した上方修正も、上記マイクロンテクノロジー(MU)のそれと殆ど背景は変わらない。

「6月の四半期中にCOVID-19関連の影響が見られたが、私たちの事業は一般的に全体的に好調で、有線および無線グループとデータセンターグループの収益が予想を上回り、消費者志向の最終市場、すなわち自動車、放送、などを含む消費者が最終的に消費するものの市場の弱さを打ち消した。ザイリンクスの社長兼最高経営責任者であるビクター・ペンは、第4四半期の収益力の一部は、米国政府による一部の製品の海外顧客への販売に対する規制が最近変更されたことを受けて、顧客が注文を加速させたことによるものだと説明している。」などとコメントしている。全文は画像をクリックして貰えれば、プレスリリース全文を読めるようにしてある。やはりポイントはデータセンタのキャパシティの問題だ。ここが兎に角力強く加速している。半導体が強いということだ。

ただ勿論斜に構えた投資家も多いのは事実であり、ザイリンクス(XLNX)の株価は翌日にはある程度売られてしまった。恐らく、プレスリリースにある貿易問題に関わる駆け込み需要の項を、ファーウェイの駆け込み需要は来期以降は消えると読んだのであろう。それは事実だが、寧ろ前段のどんどん不足していくデータセンタのキャパシティ問題の方を注目すべきだと思う。またファーウェイが無ければ、その穴は誰が埋めるのか?今、なぜQUALCOMM(QCOM)が繁忙かを考えてみると、そこに答えがあるように思う。

2020年度は半導体製造装置もプラス成長へ

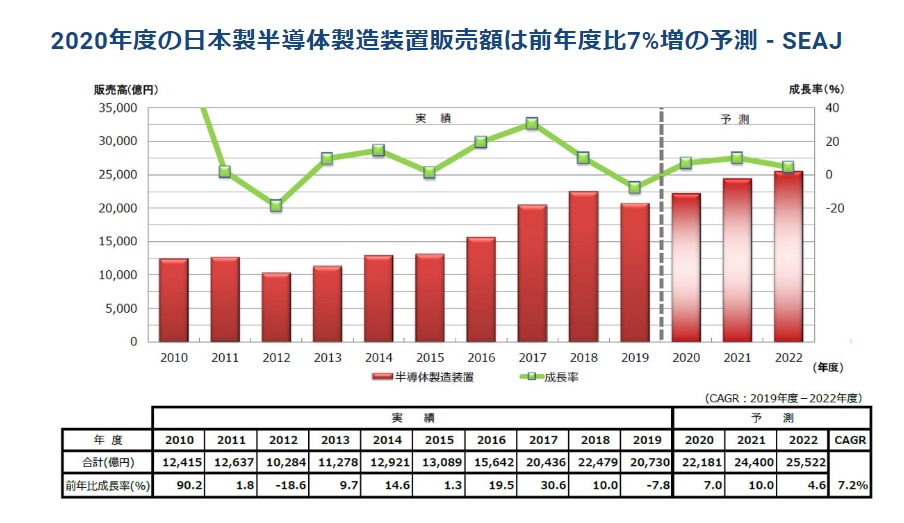

もうひとつの裏取りとして、7月2日に日本半導体製造装置協会(SEAJ)が発表した2020年度~2022年度における半導体製造装置の需要動向予測(2020年7月更新版)をあげることが出来る。

それによると「COVID-19の影響により世界経済の大幅な縮小が予想されているものの、データセンターからの力強い需要を背景に半導体市場は堅調な成長が予測されているほか、年度後半からはメモリ向け設備投資の復活も見込まれる結果、2020年度の日本製半導体製造装置販売高は、前年度比7.0%増の2兆2181億円との予測となったという。また、2021年度はメモリ、ロジック・ファウンドリともに堅調な投資が予想されるため、同10.0%増の2兆4400億円。2022年度も同4.6%増の2兆5522億円と予測されている。」という。何とも力強い話だ。

またこうも言っている。「半導体を消費するアプリケーションとしては、スマートフォンに代表されるコンシューマ製品や車載、産業機器でマイナス成長が見込まれる一方で、テレワークや巣ごもり需要の増大でデータトラフィック量が爆発的に増加し、データセンター関連需要が急増するなど、世界中の人々の行動様式に変化が迫られるようになっており、そうした新たな行動様式(ニューノーマルの時代)では、5GやAI、IoT、自動運転などの需要がますます高まり、半導体需要も中長期的には確実に拡大していくとSEAJでは見ている。WSTSの6月の発表でも、2020年の半導体市場の成長率が前年比3.3%増との見込みが示されており、中でも大幅な価格下落により2019年は同32.6%減と大きく落ち込んだメモリが2020年は同15.0%増と復調することがけん引役になると見られている。また、2021年も半導体全体で同6.2%増と継続的な成長が予想されている。」だそうだ。

半導体メーカーの株価がNASDAQ、すなわち、時価総額上位4銘柄に対して出遅れているのならば、これらの修正はどこかで入るだろう。例えばそれは次回ザイリンクス(XLNX)が決算発表をする時(7月30日)かも知れないし、その前日のウェスタンデジタル(WDC)の決算発表のタイミングかも知れない。つまり、市場の疑心暗鬼が薄れる時だと考えている。

参考データ:NASDAQトップ20位の時価総額と対指数比率

ご参考までに、NASDAQに占める各銘柄の時価総額を計算したのでご紹介する。(2020年7月2日付)。上位4銘柄で40%を超えるのはやや異常ともいえる。

(出所:各種データを元にFund Garageで計算し作成)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はウェスタンデジタル、ザイリンクス、アマゾンドットコムの3社をアップデートしています。