所感・雑感

市場はかなり歪(いびつ)な動きを呈している。恐らくパッシブ運用にポートフォリオを委ねている人は、あまり幸せな結果にはなっていないであろう。逆に、アクティブ運用、というより個別銘柄の選定に精を出している投資家は、上手く波に乗れていれば相当な利益をこの3か月で挙げている筈だ。先週の動きだけを見ても、NASDAQは+4%の動きとなった一方、TOPIXは逆にマイナス△1.10%と、その差は僅か1週間で5%を超える。ただ、下の表を見て安易に「そうか米国株だな」と思った人には残念だがドル円が△0.6%足を引っ張るように円高に動いていることをお伝えしないとならない。だが、これこそが「ニュー・ノーマルの時代」に向けた変革、既存の体制が変わりゆく軋みなので、今は最も投資の醍醐味を味わえる絶好の時だ。

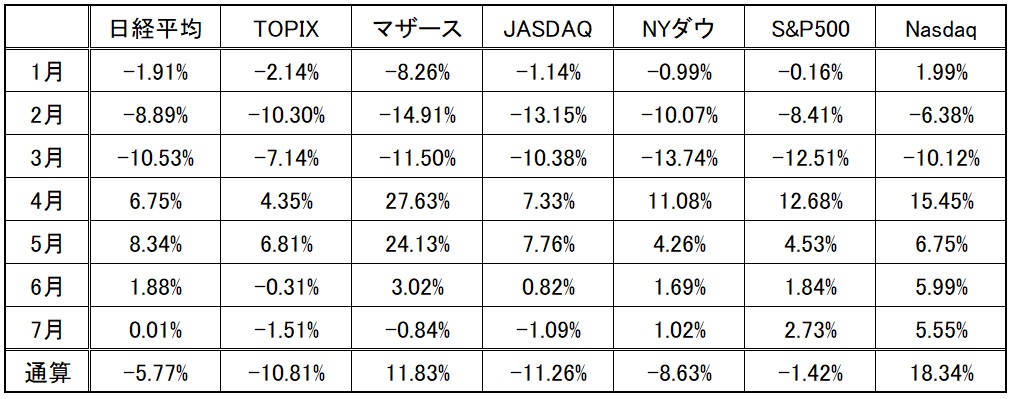

日米各株式市場の先週の終値と週間騰落率

まずは指数の動きから整理をしてみよう

どの程度あっちもこっちもで歪(いびつ)が発生しているかを、日本と米国の代表的な株価指数の年初来の月別、通算の各騰落率で確認してみる。7月に関しては7月10日までの数字で計算してある。まず、表に目を縦に走らせて月毎の上昇か下落かという傾向値を比較すると、概ねベクトルの向きは同じになるが、表の横方向に目を走らせ月毎の各指数の変動率をみると、ベクトルの角度はかなりバラバラになっていることに気がつくだろう。6月以降は、正負の記号さえ違うことさえある。

(出所:ファンドガレージにて計算)

理由は簡単だ。3月までは、(ザックリ言えば)正体不明の新型コロナウイルスの登場に、世界全体が怯えて経済へのダメージを図り切れずに急激にリスクオフになった局面。だから概ね全てのベクトルが下を向いている(米中問題とか、諸々指摘したらきりがないので省略)。

そして4月と5月は過度なリスクオフの修正に伴うリバウンド。確かに今でもワクチンや特効薬は何もない(ギリアドのレミデシベルも、優位性検証のデータを見る限り、私には特効薬とは言い切れない)ままなのだが、世界の中央銀行や政府が一丸となって市場に流動性を供給していることや、そもそも金融システムが壊れていなかった(リーマン・ショックとの決定的な違い)ことなどから、新規感染者数の増加を横目で見ながらも、世界経済の最悪シナリオを織り込もうとした3月下旬までの下落を取り戻しにリバウンドした。

だが6月ぐらいから徐々に冷静さが戻り、「全部一括の買い戻し」には懐疑的な向きが出てきたのも事実。市場のリバウンドの勢いは一気に弱まった。その理由も実は簡単だ。日銀のETFによる買い支えのように、「市場全部を丸ごと一括お買い上げ」方式で、取り敢えず指数が戻してしまった結果、玉石混淆の価格形成となってしまった。この戻しの過程も含めて、市場の拠り所となったのは正に「テレワークやリモートワーク」が支える「ニュー・ノーマルの時代」の新しい経済モデルだ。にも拘らず「一括買い上げ」で戻してしまったので、玉石混淆相場の次の段階、「石の振り落とし」が始まった。

例えば、分り易い例を挙げればNYダウだ。30銘柄で構成されているのでひとつひとつの銘柄のインパクトが大きい上に、総合指数なので業種もバラけている。その中でまず疑問符が灯るのがBOEING(ボーイング)(BA)だ。737MAXの問題を抱えているとこへ、航空旅客需要の極端な減少が加わり、航空機需要が落ち込むのは必至。ましてや出張禁止の遠隔勤務がこれからの「ニュー・ノーマルの時代」なのだとすれば、航空機産業は今後もかなり分が悪い。よくリーマン・ショック後や911同時テロ後と比較して心配ないとする人がいるが、まずそこに人類の命を狙う敵が居ることがリーマン・ショックとの大きな違いであり、その敵が姿が見えないことがテロとの違いだ。

更にNYダウにはオイルメジャーが2社も入っている。シェブロン(CVX)とエクソンモービル(XOM)だ。原油価格はOPECと非OPECの減産合意が遅れて供給が減らなかった上に、「STAY HOME」などで需要も激減。一時はWTI先物がマイナス30ドルを超えて急落したぐらいだ。ただ全部一括買いのETFなどだと、これらの株もお買い上げとなる。さもないと「指数との連動制」が保てないからだ。余程のことが無い限り、30銘柄のインデックス運用ならば、迷わず全部買う。ネット証券のアンケートなどを見ていても、この期間に新規に証券口座を開いて、米国株のETFを購入したという話は多い。そうした資金の多くはこれらも含めて投資している形になる。

一方で、COVID-19が始まるまではボーイングやシェブロン、或いはエクソンモービルなどはブルーチップ中のブルーチップ。個別で投資している人も多い。「全部一括買い」で値が戻れば、個別に売りたくなる人も沢山いるだろう。少なくとも「ニュー・ノーマルの時代」に人気の好業績銘柄になるとは思い難いからだ。そうした展開が始まったのが6月からだ。以前からお伝えしているように、まずは玉と石の選別、そして主役と脇役の選別が始まり、結果的にインデックスは高止まりを続けても、個々の値ぐらいが変わる可能性が高い。

マザーズとJASDAQは何が違うのか?

どちらも「中小型株の市場だろう?」という単純な答えが返ってきそうだが、本当にそれだけならば、年初来のパフォーマンスがマザーズの+11.83%に対してJASDAQの△11.26%などという、併せて23.09%もの股割きにはならないであろう。ならば何が違うのか?

実はこれも案外ご存知ない方が多いのだが、まずそもそもの市場の生い立ちが違う。マザーズは当初から新興市場としての性格を前面に打ち出した証券取引所として開設され、JASDAQは大阪証券取引所(大証)の傘下で証券会社の店頭で上場していない株式の取引をする「店頭市場」としての位置づけとして始まった。取引所の合併により、両方とも日本証券取引所の市場となったが、この生い立ちの違いが、銘柄の勢いの違いを生んでいる。

何故なら、上場基準が全然違うからだ。例えば上場時の純資産の額について、JASDAQは純資産の額に基準を設けているが、マザーズに上場する際は純資産の額は問われない。また利益についても、JASDAQスタンダードに上場する際は、直近の利益が一定額以上あるか、または時価総額が一定額以上あるか、どちらかの基準を満たす必要がある。一方、マザーズについては前述した時価総額そのものは基準として問われるが、利益の額については問われることが無い。つまりマザーズは赤字でも将来東証二部、そして東証一部へのステップアップを狙えると思われれば上場出来るということだ。よってある意味、ステップアップの修行の場というような感覚がある。

それが奏功したのかどうかは、正直私には分からないが、東証マザーズの戻りは華々しい。批判的な論点の話では個社名を出すと問題も多いので敢えて伏せるが、はっきり言って、直近の花形銘柄群(値上がりが凄い)の中に、私のやり方の調査フィルターに引っ掛かってきたものは無い。これだけは断言出来る。そして普通の感覚のファンドマネージャーが見たら、とても持っていられないような、チャートが棒立ちをしている銘柄が沢山ある。私はあれを投資とは呼ばない。まるでギャンブルだ。

私の調査方法とは、「右肩上がりのビジネス・トレンド」を見つけ、その中心的な役割を担う企業を発掘して、業績を分解して投資価値を見極めるというやり方だが、そのやり方で引っ掛かってくるものは殆どない。勿論、日本株で投資をどうしてもしたくて、スクリーニングなどで「ABC条件の上位○○銘柄であり、且つ、PQR条件の上位○○銘柄」というようなスクリーニング方法を取れば、その結果として残る銘柄は理論的には出て来るが、少なくともいつもお伝えしているように、そもそも日本企業で今注目している「右肩上がりのビジネス・トレンド」の主役となるような企業は殆ど居ない。

実はこういう状況と全く同じ時が過去にもあった。それが2000年前後のITバブルと呼ばれた時だ。私はAmazonやYahoo!inc、或いはDell、サンマイクロシステムズ、シスコシステムズ、当然インテルやマイクロソフトと言ったIT革命の主役たちをピラミッドの頂点として、それに連なる準主役などを各ビジネス・トレンドの中で掘り起こしていた。日本の電子部品や半導体製造装置企業などは主役や準主役にもなった。だが巷間あまた騒がれていた、例えば「渋谷をビットバレーと呼ぶ」みたいな流れの中の日本の「ネット企業」は殆ど網に引っ掛からなかった。その後の展開は説明するまでもない。日本で騒がれた企業で、そのままの業態で破綻せずにそのまま現在も残っている企業は数少ないが、米国企業は当然今でも先頭を走っている。

最近「大島さん、この銘柄どう思われますか?」と聞かれる銘柄の殆どが、お台場や幕張などのビジネスショウでは、メインストリートに出展していなかったものたちばかりだ。ただそれでもチャートが棒立ちするような値上がりの仕方をしているのだから、通常私の答えは「いえ、不勉強でよく知りませんが、凄いチャート展開ですね」とお答えするしか方法がない。全くITバブル当時とその感覚は一緒だ。

ナンバーワンはNASDAQだが内容には要注意

まずNASDAQのパフォーマンスは凄い。確かにAI、5G、IoT、クラウド、エッジ・コンピューティング、サイバーセキュリティなど、多くの右肩上がりのビジネス・トレンドの主役は基本的にすべてNASDAQの中にある。それも世界の中での「右肩上がりのビジネス・トレンド」だ。それが今回のCOVID-19に端を発した「ニュー・ノーマルの時代」への移行で、更にアクセラレートされているのだから、上昇するのは当然だ。新規感染者数が増加すれば、当然テレワークやオンライン学習は増えるものであり、サプライチェーンの寸断でも起こらない限り大丈夫だという、その考え方にはまず賛同する。

だが以前にもお伝えしたように、NASDAQの属性はかつてとは相当に変化してしまっており、如何に3,000銘柄以上の時価総額加重平均型の指数だといっても、相当偏った属性の指数となってしまっている。前回はその中で、半導体関連銘柄が出遅れているという話をさせて頂いた。ならば何が先駆しているのか、どのくらい先駆しているのかを知りたくなるのが人情というものだ。早速調べてみたのでご報告する。

まず最初はNASDAQの時価総額上位20銘柄のリストと時価総額シェアを前回との差分をつけてまとめてみたのが下記の表だ。

(出所:ファンドガージにて計算)

社名の順番は、先週末7月10日の時価総額でソーティングしてある。注目点は、上位4銘柄で約43%の時価総額となり、第5位のフェイスブックまで加えると約48%と、ほぼ半分に相当してしまう、つまりそれだけこの指数の変動を司っているということだ。少なくとも上位5銘柄の中で、日本人が知らない銘柄はないだろう。実はこの上位5銘柄の中で、先週のNASDAQの騰落率+4.01%を下回ったのはマイクロソフトとアルファベットだけだ。逆にアマゾンドットコムなどは+10.11%も時価総額が増えている。アップルとフェイスブックも+5.11%と4.89%とどちらも指数以上だ。更に上位5位からは外れるが、テスラに至っては+15.38%にもなって指数内のシェアも8位から6位に上昇している。指数の上位銘柄の時価総額が個別にこれだけ増えていれば、指数全体の騰落率がマイナスになることは殆ど起こり得ない。何故なら、NASDAQはNYダウや日経平均株価と違って全方位型の業種構成ではなく、やはりハイテク株のウェイトが高いからだ。

だがもうひとつの注目は、インテルが前週の6位から8位へと順位を落とし、時価総額も△30億ドル減少していることだ。逆にエヌビディアは+221億ドル増えて、半導体でトップに躍り出た。エヌビディアがインテルを抜いたとは、これは非常に意義深い。

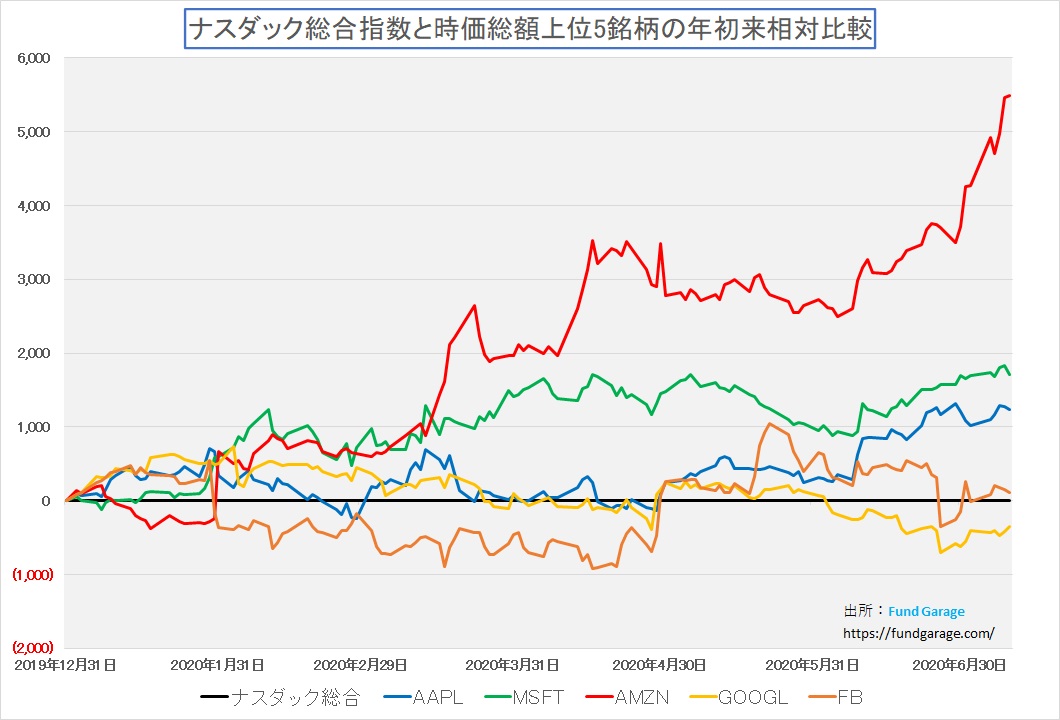

ならば、これらの上位5銘柄の年初来のパフォーマンスをNASDAQと比較してみたのが下記のチャートだ。前回と同じく、NASDAQとパフォーマンスを相対比較している。

(出所:ファンドガージにて計算)

明らかに上位銘柄がNASDAQを牽引していると言える。誤解が生じないように、下記に個々の銘柄の騰落率と乖離の実数値をテーブルでご紹介しておく。

(出所:ファンドガージにて計算)

どういう計算をしているのかを再度少々説明をしておこう。すべて昨年12月31日に仮に10,000円スタートの投資信託だったら、今現在基準価額は幾らになっていたかというのと同じ計算だ。昨年末にNASDAQのインデックスファンドが10,000円で設定されていれば、先週末現在の基準価額は11,833円で騰落率は+18.33%だという意味だ。その隣のアップルの場合だと、基準価額は13,066円に上昇していて、騰落率は+30.66%、よってNASDAQとの乖離は(30.66%-18.33%)と計算出来るので、+12.33%のアウトパフォームということになる。上のチャートで言うなら赤いライン、下の表で言うなら黄色く記したアマゾンドットコムだが、何とNASDAQを54.84%もアウトパフォームしている。

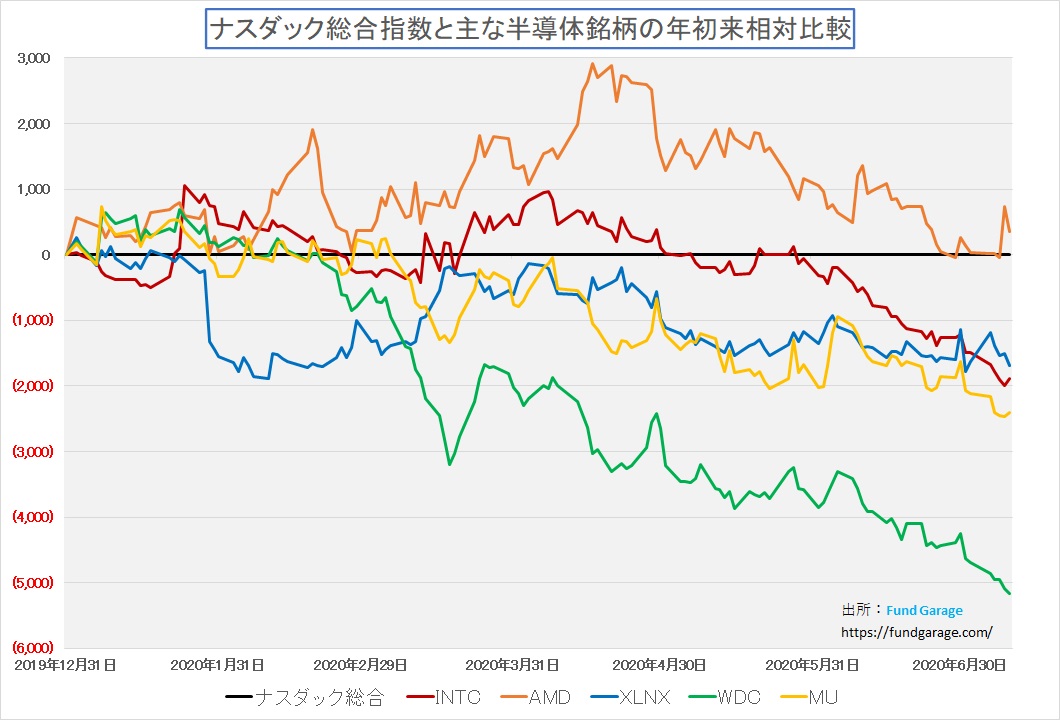

逆にその右側の5銘柄を見て頂こう。これが前回もお伝えした主要な半導体株だ。インテルは今週で年初来がマイナスになったが、AMDを除き、構成指数が+18.33%も上昇している中で、ハイテクの要である半導体株の状況は冴えない。ウェスタンデジタル(WDC)などは、NASDAQに比べると50%以上もアンダーパフォームとなっている。

これもETFなどのパッシブ運用の弊害とも言える。ETFに大量の投資資金が流れ込んでいるのは日米共に同じだが、今現在の「ニュー・ノーマルの時代」」のストーリーから言っても、NYダウやSP500型のETFを買うより、ハイテク株がメインとなるNASDAQを選ぶ人の方が多いだろう。だが、ETFの運用者達はそう簡単に3,000銘柄を超える全部を買いには行かない。コストやトラッキングエラーを考えると、当然流動性のある上位銘柄にを優先する。例えば、TOPIX型(時価総額加重平均型の株価指数)のインデックスファンドを組成する場合も同様で、運用方法としては「層化抽出法」という、寄与度上位銘柄から選別する特殊な方法で全銘柄購入をしないで済むようにする。これだけ時価総額比率が歪んでいれば、上位銘柄を購入して置けば、まずトラッキング・エラーは起こらない。よってより資金は上位銘柄に集中する。

だとすれば、今後どうなるのか?NASDAQがもう値上がりし過ぎだと考える人は、ETFなどを売ってしまうだろう。ETFの運用現場では、買う時と同じ理屈で、売る時もやはり上位銘柄から外してくる。だが、まだ「ニュー・ノーマルの時代」は始まったばかりだと考えれば、ETFを売って来る人は少なく、寧ろNASDAQに含まれる出遅れ銘柄の物色が行われる可能性の方が高いと考える。

COVID-19が与えるサプライチェーンへの悲観的意見、中国製国策半導体勃興に対する漠然とした不安、需要一巡後の商品のダブつきによる価格低下など、マクロ的に悲観論を展開することは可能だ。だが現実のビジネスの流れが「クラウド・データセンタが超多忙になり、設備投資がガンガン行われる(直近のマイクロンテクノロジーの決算発表やザイリンクスの上方修正などで証明されている)」というものである以上、更にはクルマの自動運転なども始まり、5Gも本格化することを考えると、これら半導体銘柄が放置プレイのままであり続ける可能性は低いと考える。

最後に一枚、前回もお見せしたNASDAQと半導体銘柄の相対比較のチャート、直近のデータまで延長したので、ご参考までにご紹介する。数値は前掲の右半分にある通りだ。

この先のまとめ

冒頭お伝えしたように、あっちこっちの市場で、またその市場の内部で、相当に多くのものが歪な展開となっている。その歪を招いた原因がCOVID-19が齎した「ニュー・ノーマルの時代」への変化だ。平たく言えば、旧態依然とした産業構造、就業体制、生活様式、或いは更に言えば住宅事情などが、これからどんどん変わって行く動きだ。新型コロナウイルスの話が世間を騒がす様になって既に半年以上が経過した。にも関わらず、特効薬もワクチンも開発出来ないままに、忍耐の生活が続いている。そろそろ実生活の方が忍耐の限界を超え、新たな動きを模索するようになるだろうし、実際に既に動き始めているのは新聞報道などでもある通り。テレワークに対応し易い若い世代を中心に、都会から地方へ転居する流れが始まっているのは、何も日本だけではなく、米国でも同様だ。また企業はオフィス面積を総体で減らす方法を模索し始め、併せて社員の出社を減らす手法を検討し、採用し始めている。だから玉石混淆の状態から、個別の見直しが始まり、間違ったものを振り落とす段階に来た。

パッシブ運用でETFを買ったままの人にとっては、なかなか値上がりしなくて楽しくない相場の到来かも知れない。だが、個別に銘柄を追える人にとっては、絶好の投資機会がまだ当分は提供されるのだろう。ただその為には、正しい知識が必要だ。

注目の右肩上がりのビジネス・トレンドとトピックス

現状のビジネス・トレンドの状況を講演会などでも使えるように整理し、パワーポイントの資料を作成したので、それに沿って説明してみたい。

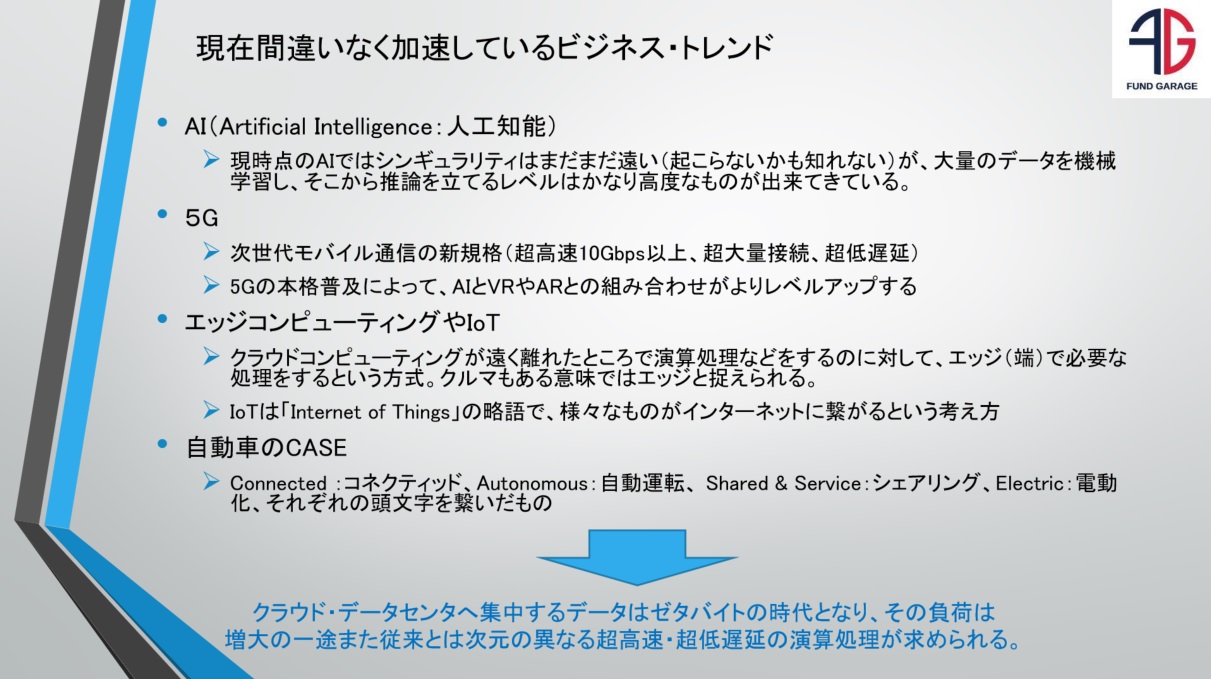

現在間違いなく加速しているビジネス・トレンド

まず原点に返って、注目するビジネス・トレンドは何があるかを再確認する。派生的なものを考えればきりがないが、少なくとも大きな流れはこの4つだ。

ただ資産運用業界の中でAIについてはやや誤解もあるようなので補足するが、残念ながらシンギュラリティはハリウッド映画の世界の中だけで、まだ当分来る気配はない。これは何を意味するかと言うと、「AI投信」とか、AIを使ったと称する投資判断にまだ可能性は低く、商売上のアイキャッチャーに使われているだけだということ。この半年間のAI利用を謳った投資スタイルのパフォーマンスはかなり悪い。もし、本当にAIによる投資が抜群の成果をあげられるものならば、それらを最も使いこなしている筈の投資主体は「ヘッジファンド」だ。その彼らが今現在どういう状態にあるかは、別記事「ヘッジファンドの終焉が示す明日の投資スタイル」の方でご確認頂きたい。

ファーウェイが米国のEL(エンティティ リスト)に載って5Gの発展が遅れるかも知れないという観測もあったが、現状私が把握している限りでは問題なく進んでいる。QUALCOMM(QCOM)などの頑張りが強い。たまたま「中国の攻撃でナンバーワン企業破綻か、トップ継いだのはファーウェイ」というBloombergニュースが6日に発表されていたが、カナダのノーテルネットワークスに対するハッキングなど、かなり面白い記事になっている。またこれが真実ならば(当たらずしも遠からずと思う)、なぜ米国が躍起になってファーウェイを締めあげた訳が分かる。情報のダラ漏れには繋がるリスクは国家として絶対に看過出来ないからだ。

一方で、テスラのCEOであるイーロン・マスク氏が、年内に自動運転のLevel5が可能になると大見得を切ったが、法整備もインフラ整備も整わない段階では、私はそれが可能だとは思わない。また個人情報保護法の関係で、車車間通信も路車間通信もルールが全く決まらない。特に欧州で引っ掛かっている筈。彼一流のブラフだとは思うが、ただこの話が進んでいることだけは投資家としては嬉しい限りだ。

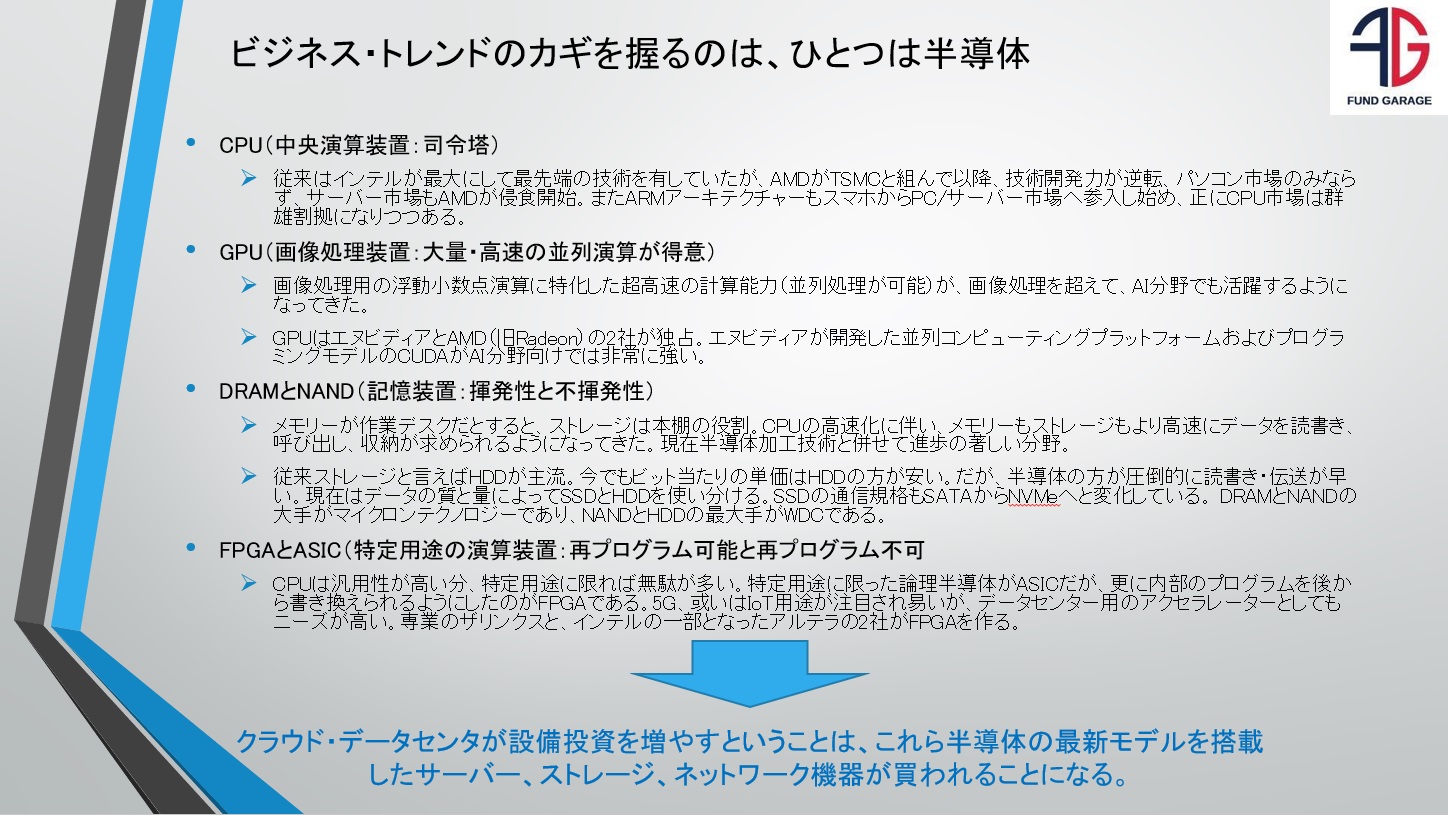

ビジネス・トレンドのカギを握るのもの

こうなるとこのビジネス・トレンドの成功のカギを握る重要な用層の一つが半導体だ。ただ半導体と一口にっても、その種類は多い。下記に示す4つのポチマークの6種類の半導体ぐらいについては、最低限の知識として、その名前と役割・機能ぐらいは押さえて置いて投資家として損はない筈。

この分野が今物凄い勢いで変化している。それは技術開発が進んでいるという意味だ。或る意味「ムーアの法則」に任せてのんびりやっていた時代と様変わりしたとも言える。

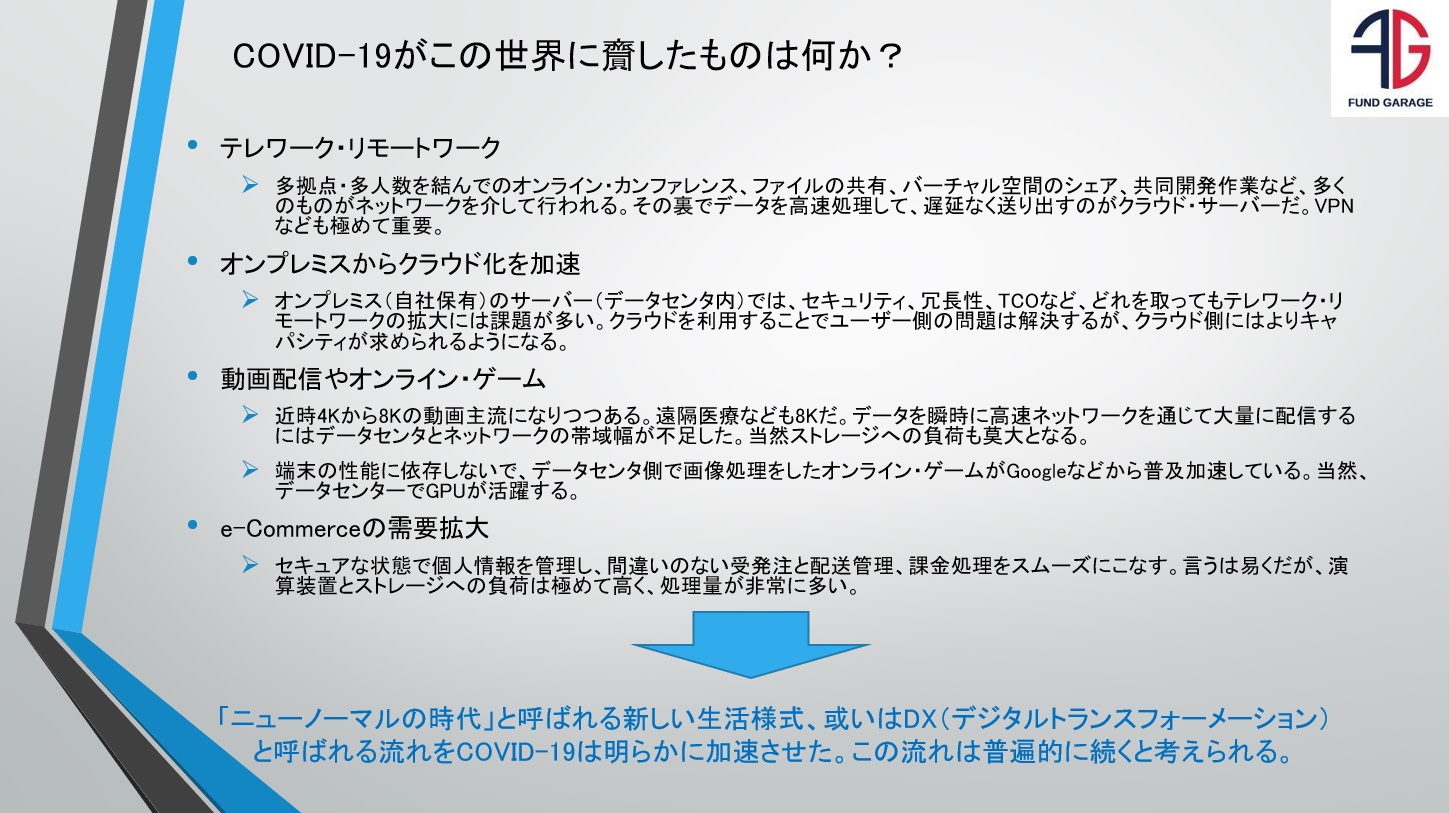

COVID-19がこの世界に齎したものは何か?

上記の流れはCOVID-19のパンデミックが起ころうが、起こるまいが、もう既に技術開発の流れからしても既定路線の「右肩上がりのビジネス・トレンド」だったが、COVID-19のパンデミックが起きてしまったことで、この流れは否応なしに加速させられた。勿論、多くの不自由も「ニュー・ノーマルの時代」に向かっては沢山出て来るだろうと思われる。だが、人間の素晴らしいところは、いつまでもその不自由さを甘受したままでいないことだ。きっとそれらも含めて克服するように進むのだろう。この流れは2,3年で終わる短いものでは無い。少なくとも10年単位で変革していく。ITバブルと呼ばれた2000年当時に夢見た世界が現実に近いものになるのに20年間は掛かった。それと同等の事、若しくはそれ以上の変化だとすると、もしかすると私はその最終着地点を天国から見ることになるような話かもしれない。

今週以降の注目の主要米国企業の決算

今週から米国企業の4-6月期の決算発表が本格化する。山のような数の企業が決算発表を行うが、中でも内容を知っておいて損はないと思われる企業と日程を下記にお知らせする。

- 7月17日 ネットフリックス(NFLX)

- 7月20日 ケイデンス・デザイン・システムズ(CDNS)

- 7月20日 IBM(IBM)

- 7月21日 テラダイン(TER)

- 7月21日 テキサスインスツルメンツ(TXN)

- 7月22日 マイクロソフト(MSFT)

- 7月22日 テスラ(TSLA)

- 7月23日 アマゾンドットコム(AMZN)

- 7月23日 インテル(INTC)

- 7月23日 T-モバイルUS(TMUS)

- 7月23日 ツイッター(TWTR)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はアップデートありません。