所感・雑感

安倍首相の突然の辞任。週末に飛び込んだニュースは衝撃的だった。市場の真意は、日経平均株価が即座に600円安で応じ、結果的には△326円安で終わらせたことが示す通りだろう。一両日中に上昇に転じることが出来るとは断言出来ないが、もしかすると「禍転じて福と為す」かも知れないと思っている。少なくとも米国市場からの売り誘発に繋がらなかったのは、日本の存在感の表れでもある。若しくは私のように(不謹慎な意味ではなく)結果オーライになると考えたからかも知れない。

日米各株式市場の先週の終値と週間騰落率

憲政史上最長の在任期間となった首相の突然の辞任劇のインパクトはどうでるか?

最初にそのニュースを聞いた時は、さすがに私も驚いた。だが、ポジティブな側面を考えれば考える程、またこの時ばかりは珍しくテレビをつけて、メディアの報道を見れば見る程、私の考え方は結果的に楽観に変わった。

憲政史上最長の在任期間を務めた安倍首相が体調問題で突然の辞任表明をすれば、市場がネガティブ・リアクションを示すのは当然だ。私も「うわぁ、参ったなぁ。」というのが最初の心の声だ。ひとつには現在の株価水準があるのは、現政権のお陰であることは紛れもない事実だからだ。2012年12月26日に旧民主党から政権を奪還するまでの3年余り、日本株市場は世界に比して大きく後れを取ってアンダーパフォームしていた。しかし第2次安倍内閣がスタートした時、アベノミクスが3本の矢を放ち、日経平均株価は新型コロナの問題が拡大するまでには一旦24,000円の大台をも回復させていた。下のチャートを見て貰えば、一目瞭然だ。

旧民主党野田政権が衆議院を解散したのは2012年11月16日。この日の日経平均は9,024円だ。つまりそこを起点に置けば、安倍政権下で株価は約2.7倍にまで値上がりしたことになる。「株価も約1万円から2万円台に回復し・・・」と大雑把に報じたメディアは多いが、約2倍と約2.7倍では随分と違う。因みに、旧民主党政権時代の約3年間余りの間に、米国の株価はS&P500で1,068.76ptsから1,359.88ptsまで上昇(+27.24%)している。東日本大震災の前日でも既に1,295.11ptsまで上昇(+21.18%)している。その間の日経平均株価がどう推移したのかは上記チャートを見て頂きたい。これだけ政権の舵取りが経済に与える影響は大きいということだ。日本はリーマン・ショックからの世界経済の回復期に東日本大震災に見舞われたのだから仕方が無いというロジックも聞くが、当事国米国のS&P500が上昇しているのだから、それは論理破綻している。リーマン・ショックによるダメージを日本はあまり受けていないこともあり、東京三菱銀行がモルガンスタンレーを買収出来たという事実は金融人の間では常識だ。野村證券がリーマンブラザーズを買い取ったのもその証拠だ。つまり舵取りさえ間違えなければ、日本経済は東日本大震災前までにより高騰していても不思議では無かった。でもそうはならなかった事実は正確に記録されるべきだ。

ポスト安倍として取り沙汰されている人々、すなわち石破茂元幹事長、岸田文雄政調会長、菅義偉官房長官などがいるが、逆にこれが彼らにとっては好機とは私には思えない。特に前者2人。何故なら、菅官房長官は安倍首相を陰でずっと支えていた人であり、ある意味、安倍首相のやり方を踏襲したまま本来の任期満了までを引き継ぐものとして評価されればそれで充分だ。その間により力を蓄えて、次のターンで本領を発揮すれば良い。だが前者2人、特に石破氏は首相候補を安倍首相と競った人とである以上、安倍首相の成果をベンチマークとされて経過も結果も評価されるからだ。かと言って何か秘策があれば別だがここで引き下がるわけには行かないのだろう。でも「安倍政権の総仕上げの期間だから私は出馬しない」と大見得を切ることも出来るのではないか。

私が楽観的に成れた大きな理由、それはどこのメディアであったも、あらためてここで安倍政権の成果を振り返らずには報道ストーリーが成り立たないからだ。歪曲や曲解を含めれば当然別だが、経済問題のみならず、外交問題(日米関係や日中関係など)、北朝鮮拉致問題、北方領土問題、多くの天災や災害対応など、成果を確認列挙したらきりがない。新型コロナに対する対応も、数値を見れば世界でずば抜けて上手くコントロールしていることは明らかであり、いたずらに酷評すればするほど寧ろ現状に対する分析能力を問われかねない。

しかしながら、足許ではコロナ禍での対応の問題や、長期政権によるタガの緩みとか、木を見て森を見ずの批判が相次いでいた。ぬるま湯に浸かり慣れてしまえば、もう水も同然である。温かいことが当然なものとなっていた。カエルを入れた水を徐々に温める話と似ているが、だが今回は突然外に放り出された場合の話となる。つまりここであらためて、安倍政権下の暮らしが如何にぬるま湯になっていたのかということを列挙して見直すことになる。何故なら、総括せずして次代への一歩は始まらないからだ。

まず後継者となる新総裁・新総理は最低限この温かいぬるま湯は死守しないとならない。野党の側も、ぬるま湯を冷ますような批判だけの政治活動は更なる国民人気の離反を招くだけだ。これはメディアも同様で、視聴率低下に表れるだろう。ただでさえコロナ禍のワイドショーなどのコンテンツによって、若年層のテレビ離れは一層加速してしまったのだから。寧ろ、ぬるま湯を冷ますかもしれない動きに対しては、今以上に「冷ますな」とする流れになるのではないか。事実、辞任報道後のメディアのコンテンツは、コメンテーターや評論家はクリティカルなことを言ったとしても、報じられる事実までを変えることは出来ていない。画像編集でもしなければ・・・・。

例えばオバマ米国大統領(当時)による伊勢志摩サミット後の広島訪問、対応する安倍首相のパールハーバー弔問、消費税引き上げ、平成から令和への時代移行、数多溢れる外交履歴など、在任期間が長いと言っても、これだけの記憶を寧ろ蘇らせるきっかけになってしまった。当然、現在のトランプ大統領との蜜月、習近平国家主席との関係など、その成果は枚挙に暇がなく、多くの報道が寧ろこうした忘れかけていた記憶を蘇らせる結果へと繋がっている。つまり、次期首相はそのレガシーを引き継いで、より上乗せしない限りは評価されずに短命に終わる。新政権で株価がもたつけば、それは旧民主党政権時代の記憶が蘇るだけで、野党側も下手な攻撃は出来ない。これらすべて株価にとってはプラスな話と見ることが出来る。

具体的に言えば、現在の日米関係は過去に例が無いほどに睦まじい。オバマ元大統領が広島を訪れたのも、トランプ大統領を国賓として迎えたのも、その大きな証左だ。米中間の緊張感が高まれば高まる程、日米関係は最強でいなければならない。同時に、中国からも「日本に米国との懸け橋になって欲しい」と思わせている方が得だ。その意味で、なんだかんだ言いつつも、日中関係は拗れてはいない。対ロシアとの関係なども同様だ。メディアが批判出来るとしたら半島問題だけだろう。

問題はこの流れを上手く引き継げる逸材がいるかということだけだ。そこだけは悩ましい限りでもある。この点を除けば、と言っても最も大きな問題ではあるが、そう悲観するものでもないと現在は考えている。

米国株式市場の上昇は、このままではサステイナブルではない

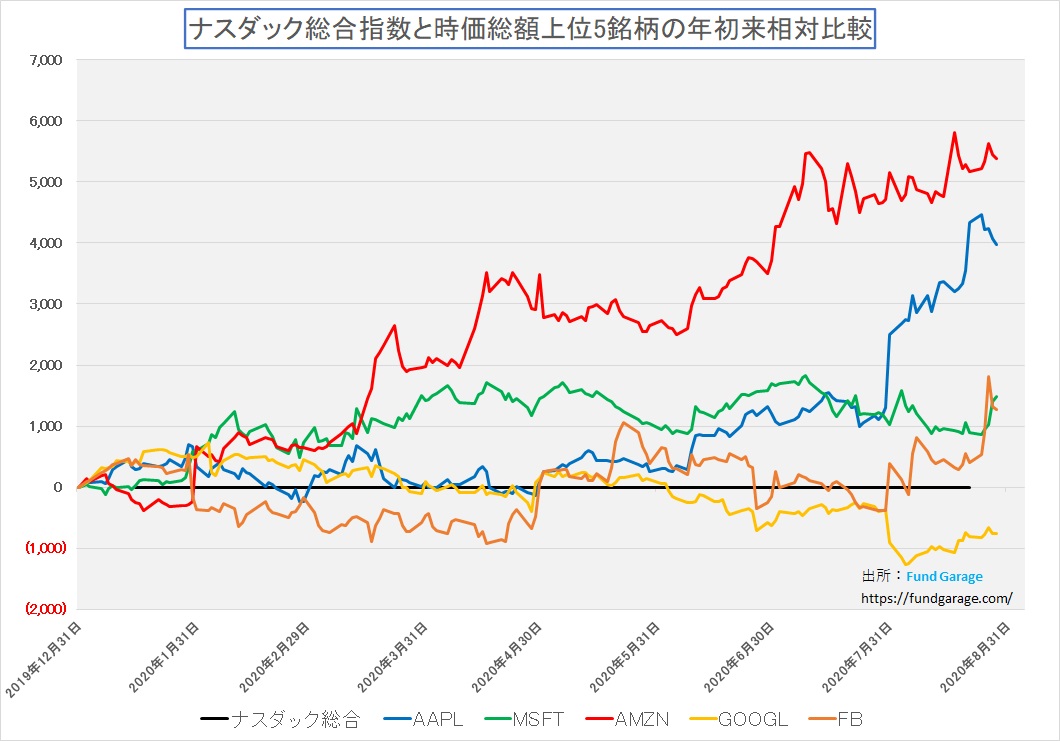

米国株式市場の動向を端的に表すと言われ、昔から機関投資家のベンチマークとして好まれる株価指数はS&P500。だが、この指数も時価総額加重平均の株価指数であるため、NASDAQ同様、時価総額がずば抜けて大きい銘柄があればあるほど、それらの動向に指数の動きもつられる。言い換えると、今や流行のETFでS&P500をベンチマークとするものでも、NASDAQやハイテク分野の指数をベンチマークとするものでも、殆どの場合、影響力が高いお馴染みの銘柄を時価ウェイトに合わせて自動的に買い込むことになる。目下、アップル(AAPL)が約7.07%、マイクロソフト(MSFT)が約5.96%、アマゾン(AMZN)が約4.94%、アルファベット(GOOGL+GOOG)が約3.30%、Facebook(FB)が約2.45%とこの5銘柄で指数全体の約1/4を占めてしまう。

毎週お見せしているチャートを見ても、何がどう引っ張っているのかは下記の通り明らかなのだが、もう一枚のボラティリティとの比較チャートを見て、直近のS&P500の上昇の仕方は角度が尋常ではない。まずはNASDAQの時価総額上位5銘柄の対NASDAQの連動性を見たものを見て貰おう。これだけ5銘柄がアップトレンドになっていたら、NASDAQは下がりようが無い。今週、最も怠けたのはアップル(AAPL)だ。

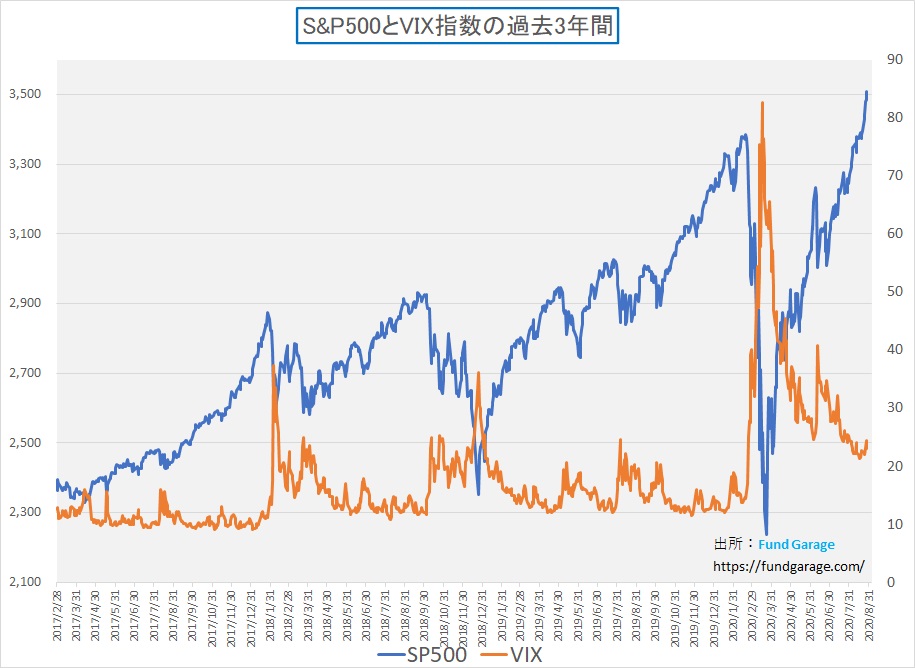

そして次のがチャートが、ボラティリティとの比較チャートだ。3月下旬で底打ちしたと確信したのは確かな判断、この分析の有効性を再確認出来るものだったと言える反面、足許の青線(S&P500)の立ち上がり角度は、やや異常かなと感じる。ボラティリティはまだ完全に下がり切ってはいないが、どちらかと言えば、既に低目に類するようになったと思われる傍ら、株価は仁王立ちしている。主役の幅(時価総額が大きな5銘柄以外)が拡がらないと米国株の動向はサステイナブルでは無いかもし知れない。

念のため、下記にNASDAQの時価総額上位銘柄のこの一週間での時価変動を計算したエクセルシートをお見せするが、アップル(AAPL)を除く上位5社、MSFT、AMZN、GOOGL、FBの時価総額の膨らみ方はやや異常だ。

因みに、S&P500の場合だと、上位5社は全く一緒になっている。その次からバークシャーハサウェイ(BRK.B)、ジョンソンエンドジョンソン(JNJ)、ビザ(V)、P&G(PG)、となる。そして上位5社で時価総額ウェイトの23.78%を占める。NASDAQほどではないにせよ、5銘柄のウェイトは極端に大きいのは事実だ。横に銘柄が拡がってくれれば良いのだが、パッシブ運用礼賛の流れが変わらない限り、これらは益々肥大化する方向になる。

この先のまとめ

先週金曜日、マザーズ市場は年初来最大の下げ率となった3月9日の△9.75%に次ぐ△9.07%という勢いで下落した。年間下落率ワースト5に入るのはその他の日はすべてコロナ禍が話題になって暗中模索となった2月と3月だが、ワースト3の日でも△6.28%に過ぎない。また日経平均は同日△1.41%、TOPIXは△0.68%の下落に過ぎない。仮に日経平均株価が600円値下がりしたままで引けたとしても△3%にもならない。それだけマザーズの下落はきついことがわかる。これこそが流動性リスクの具現化と言えるかもしれない。売りたい時に流動性が無くて売れない(「買い板がスカスカ!」などと言います)ことぐらい恐ろしいことは無い。個人投資家ならば100株、200株など1単元株に近いところで良い人が多いかも知れない。ただ機関投資家の場合、モニターに映る全ての買い板を叩いたとしても、売りたい株数の半分も売れないなどと言う時もある。

株は誰でも投資可能な商品であるため、100株の売買を繰り返す人も、100万株の売買を必要とする人も、同じ市場参加者であり、同じように株の売買経験を語ることが出来る。たいしたことない違いと思われるかも知れないが、実はこれが飛んでも無く投資判断の仕方に違いをもたらすというのは、あまり語る人が居ない。でも、この違いを実感を持って語れる人とそうでない人との株式市場の見立ては大きく異なることがあることは知って置いて欲しい。

恐らく今週は「長期政権の終了から新政権へ」という命題を考える週となるだろう。当然、誰が次の首相になるのかという議論も喧しくなくなる筈だ。ただ忘れてはならないのは、少なくとも次の首相は自分自身の将来の政治家としての未来を考えても、アベノミクスを中心とした安倍政権時代のやり方は踏襲せざるを得ないということだ。その意味では、文句ばかりで提案もアイデアもない勢力は寧ろ動きが取れないだろうと思う。

次は外交問題だ。なぜ旧民主党政権時代に株価が上昇しなかったかと言えば、彼らに米国とのパイプが殆ど無かったが故、「蚊帳の外」に置かれたことが大きい。好きか嫌いか、或いは良いか悪いかの議論とは関わりなく、日本経済は米国と極めて密接だ。また当然のことながら、安全保障の問題もあるだろう。隣国との諸問題についても、日本の安全保障は米国との密接な関係の上に成り立っている。これらを蔑ろにするような思想の政治家が首相に収まるようなことがあれば、下手をすれば株価は旧民主党政権時代の奈落へと逆戻りする可能性さえ否定出来ない。当時、記憶のある方も多いと思うが、世界の株式市場の中で日本株だけが「放置プレイ」となって上昇しなかった記憶は私にも生々しい。

ここから注視すべき大きなテーマが「米国大統領選挙」であることは前回お伝えした。安倍首相が続投しているならば、仮にトランプ大統領が交代することになっても、オバマ政権時代からの米国民主党とのコネクション(当然、オバマ前大統領を含む)もあり、大きな不安は無かった。だが、今度は仮にトランプ大統領が再選したとしても、どこまで今までのような関係を維持向上出来るかは未知数だ。この点については、今までスコープに入れていなかったリスク要因を当面は考えないとならない。

これは何も対米国の問題だけにあらず、対EU、欧州各国、そしてアジアや中東各国との外交でも全く同じだ。日本で報じられている以上に安倍首相の海外での評判は良かったのだから。ただそんな中でも、体調を崩したとは言え、安倍晋三議員は首相経験者として存在することだけは確かだ。寧ろ「文句だけ言い放題」の野党側に新たな戦略が求められるとも思われ、暫くは永田町情勢を注視する必要がある。ただ短期売買をする前提で無ければ、そうしたことも頭の片隅に置いておけばいい程度のものだと考える。

注目の右肩上がりのビジネス・トレンドとトピックス

コンテンツビジネスと配信ビジネス

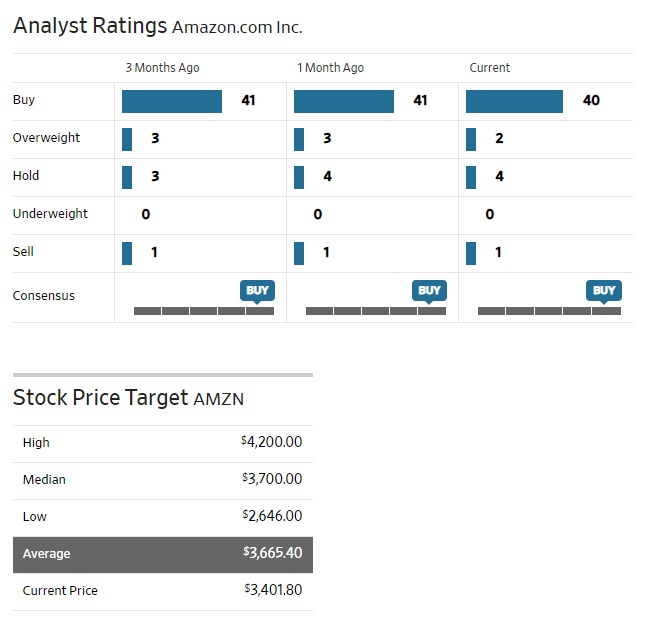

最近この手の銘柄が増えたなと思うが、アナリストの目標株価の引き上げが実勢株価の状態に追いついていけない銘柄のことである。代表例がアマゾンドットコム(AMZN)だ。足許でこそ平均値が$3,665.40と、週末の実勢価格$3,401.80を上回っているが、株価の方がアナリストのターゲット設定よりも上になってしまっている銘柄は、案外多い。

実は背景として考えられるものには大きく二つあると思っている。ひとつ目が「根拠なき熱狂」という言葉に象徴される

ような「バブル」だ。アナリストが収益予想から計算して算出する適正株価などの理屈とは関係無く、「上がるから買う、買うから上がる」の好循環を繰り返している銘柄だ。

もうひとつがアナリスト側の知識・勉強不足による評価不足である。「そんな事はあまり起こり得ないよ」と言われる方も多い(業界仲間からは怒られるだろう)が、実際にITバブルの時などにはたとえウォール街の著名投資銀行の一流アナリストと呼ばれる人であっても、こうしたケースはままあったものだ。特にハイテク分野に多いように思われる。それは技術革新の方が、アナリストの知識向上よりも早いということでもある。逆に言えば、アナリストの勉強不足なのだが、かの有名な投資家ウォーレン・バフェット氏でさえ、2003年ぐらいまではインターネットに関わるものが評価出来ずに炭酸飲料の会社や髭剃りの会社の株を買っていたのだから。

そうした点から考えて、現在言われる「ニューノーマルの時代」に適合するための技術やサービスを提供して、最先端を走っている企業の評価は極端に難しいかも知れない。もしエヌビディアをゲームの画像描画の為の特殊な半導体を作っている会社という古い固定概念で捉えたままだと仮にしたら、インテルの時価総額を超えるなんてことは考えられないだろう。またどうしてそのエヌビディアがデータセンターのネットワークを高速化する技術などに長けているMellanox社を買収して、それが既存の製品とシナジーをもって急成長しているなど、恐らくチンプンカンプンな筈だ。だがそれは事実としてエヌビディアも世の中もそう変わってきており、それが評価出来ない専門家は退場するしかないだろうと思う。

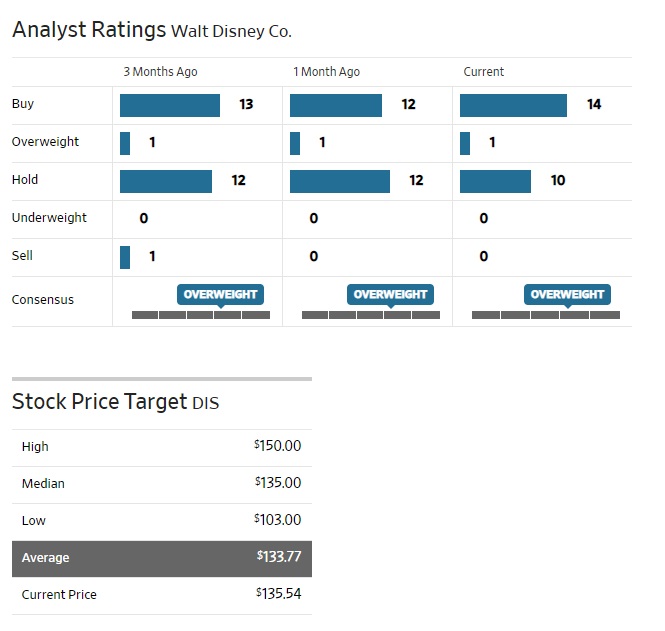

そんな中で、非常に興味深い動きをしているのがディズニー(Walt Disney Co.:DIS)である。まずはストリートのアナリストの評価がどうなっているかを見てみよう。カバーしている25人のアナリストの内、14人がBUYレーティングをつけ、10人がHOLDとしている。ひと月前に比べてBUYが12人から14人に増えているのは、HOLDから2人が格上げしたのだろう。つまり先日の決算発表を受けて評価替えしたのである。

一方、ターゲットプライスはどうかと言えば、平均値が$133.77であり、先週末の終値の$135.54よりも安い。これを買われ過ぎ、「根拠なき熱狂」と取るか、ビジネスモデルへの理解不足と取るか、そこが投資家のスタンスが大きく分かれるところである。私自体は、決算後にいろいろ分析をしてみて、後者だろうと判断している。それはこれからのコンテンツ・ビジネスをどう捉えるかによるだろう。

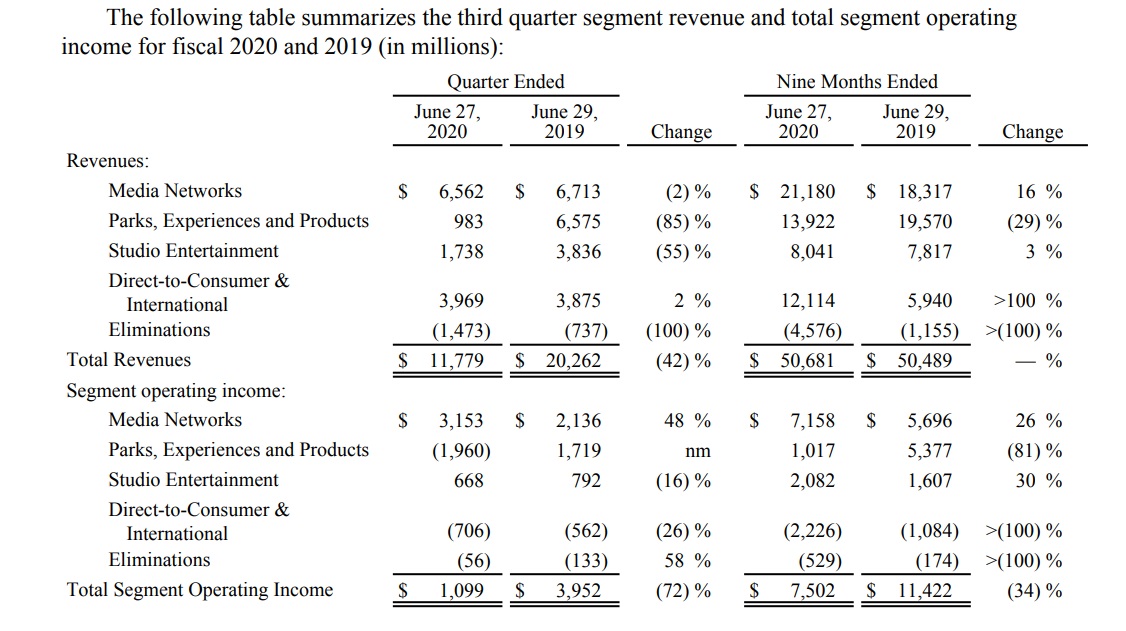

下記が先日発表になったディズニーの決算書の一部だ。同社のビジネスはディズニーランドだけでは当然ない。下記にある「Parks, Experiences, and Products」に正に世界中のディズニーランドの収益が記載されているが、対前年比で見て△85%もマイナスだ。勿論COVID-19のパンデミックの影響で閉園しているからだが、逆に「Direct-to-Consumer and International」のセグメントでは収益が対前年比でプラスになっている。実はこれがコンテンツ・ビジネスの底力だ。

大前提として、Walt Disney Co.のコンテンツとは何か程度は調べてみて欲しい。まさかミッキーマウスとミニーだけと思っている人は少ないと思うが、上記の各セグメントが何を意味しているのかは、下記の図を参照して貰う方が早いだろう。若しくは直接同社のWebサイトに飛んでみて欲しい。私が自分で撮影してきた写真と同じ景色がトップページとなっている。(https://thewaltdisneycompany.com/) 投資家としての情報が見たければ「Investor Relations」をクリックしてみれば良い。

ご覧頂ける通り、沢山のコンテンツを持っているのが一目瞭然だ。ただ、「ミッキーマウス」や「七人の小人たち」のようなメルヘンチックなものだけをイメージしていたのだとしたら、ESPNやNATIONAL GEOGRAPHICの名前を見るのは新鮮かも知れない。

細かく説明することは避けるが、現代はコンテンツを配信する方法も、技術的なレベルも、その結果としてのビジュアルの精緻さも格段に進歩を遂げた。それは前回ご紹介したマイクロソフトのFlight Simulatorゲームも一緒だ。実写やスタジオに人が集まって撮影や作業をしなければならないものは、それ自体が不可能であったり、無駄にコストが掛かったりするが、同社にはCGがある。映画館を通さず、直接Disney+で強いコンテンツを提供する。結果的に劇場では公開出来ていない「Mulan」についても、米国、カナダ、オーストラリア、ニュージーランドそしてヨーロッパの数か国で9月4日より、米国ならば$29.99ドルで配信を開始するようだ。

記憶を辿って貰おう。昔、映画「モンスターズインク」では、青い雪男のようなサリーだけが体毛をフサフサと風になびかすことが出来たが、緑色のギョロ目のマイクの方はツルンとしていた。フライトシミュレーターの歴史でも明らかだったように、当時はあれが精一杯だった。それが次作「ファインディング・ニモ」になると、海の水面がキラキラと実写のように描けるようになった。これも描画処理のコンピューティング・パワーの増大によるものだ。ただデータを精緻にすればするほど、データ自体が大きくなり、ネット配信はネットワークインフラに膨大な負荷を掛けることになる。

昔、携帯電話にワンセグのテレビチューナーが搭載された始めた頃、野球のナイター中継なのに、ホームランの打球が画像に表れない時代があった。ネットワークと、描画能力と、画面精度のすべてが要因だが、今はネットで4K-8Kを配信する時代だ。5Gが普及すればよりそれは楽になる。強いコンテンツがあれば、それらを有効活用することでディズニーのような会社が生き残れるということが証明された。勿論、物理的にテーマパークで遊べるようになれば、それは従来通り以上にプラスアルファで収益に加算されてくることになるのだろう。

コンテンツビジネスが栄えるための条件

COVID-19の影響で旅行も出張も出来なくなったこともあり、時々Google マップのストリートビューで気分だけ現地に行って楽しんだりすることがある。例えば下の写真。大好きなハワイの一角だが、ホテルに行ってみたり、ビーチに行ってみたり、或いはレストランの前まで行ってみたりすることが出来る。残念ながらこの写真の撮影日は右下に2015年6月とあり、結構古いものだし、静止画を追うだけなので風も海の匂いも感じることは出来ない。

ただマイクロソフトのフライトシミュレーターならば、好きな空港から好きな空港まで操縦が出来、まるで実写のように見える。それは技術進歩によりリアルタイムで風景画像をAIがBingのデータと合わせることで描画することが出来るようになり、それを受送信出来るインフラが出来たからだ。これもコンテンツだ。

最近のゲームの中には、ストーリーの結末自体が進め方によって違うものも出てきている。そうした発想のものをグルっとひとまとめにすると、もしかすると近未来には、ジョイスティックを操作しながら実写さながらの景色の中で、世界中を旅することも可能になる。勿論、大人数で参加することも、たまたま同じ場所に来ていた見ず知らずの人に出くわすことも出来る(これはフライトシミュレーターで実装済み)。そして時間や気象情報はリアルタイムで取り込んで、画像に織り込める。

ただそれには、膨大なデータが必要になる。フライトシミュレーターでも、大切なランドマークは個別に描画して仕込んであるようであり、Googleのストリートビューが楽しいのは本物の写真だからだ。バーチャルオフィスの発想(6月1日号でご紹介)も、アバター含めて、よりリアリティに富んだものにすることも可能だろう。だがそれにも膨大な画像データが必要だ。

それをクラウドの中でAIがリアルタイム処理をするのか、或いはある程度のデータのやり取りをしながら、端末側でエッジコンピューティングするのかも選択肢が分かれるだろう。VRのヘッドセットを使えば、モニターでは味わえない世界観が味わえる。つまりよりリアルになるということだ。遠隔医療手術の為などに開発されているIoTの技術を使えば、指先での触覚はグローブをすることでかなり再現出来るようになりつつある。つまり、視覚、聴覚、一部触覚まではバーチャルリアリティーと言えども、相当高精度になってきた。まだ味覚と嗅覚については聞いたことが無いが、将来的には可能になるだろうと思う。

馬鹿げた空想に思われるかも知れないが、今ある技術に少し前進があれば全て適うレベルのものだ。もしかすると研究所レベルでは出来上がっていて、私が知らないだけかもしれない。

例えば、前回ご紹介したザ・ホワイトハウス(The West Wing)で、マーチン・シーン扮する米国大統領をバーチャルな世界で自分が演じる。判断を間違えれば2期目の選挙で当選出来ずに一般人に戻ってしまってドラマが終わる。自分以外の俳優や女優はすべて本物のデータからの合成で、当然ホワイトハウスなども実写からのリアルタイム描画だ。コンテンツの優れたものを持っていれば、それが今後は色々な演出の仕方が出来るようになる。

それに必要なものは、膨大な量のデータと、それをリアルタイムに処理するAI、そして描画するGPU、そしてネットワークだ。これを支えるデータセンターは相当にハイスペックになる。だが幸いなことに、今言った程度のことを実現する為のハードウェア技術は殆ど既に開発済みだということだ。

コンテンツ・デリバリー・ネットワーク

そして実はもうひとつこうしたものには昔から仕掛けが必要だ。コンテンツを中継するデータセンター、或いはサーバーだ。コンテンツ・デリバリー・ネットワークなどと呼ぶ。

何をするのか?恐らく今年も米国大統領選挙当日の11月3日には多くの人がCNNのWebサイトで選挙開票速報を楽しむだろう。それはCNN.CO.JPではなく、CNN.COMへとアクセスする筈だ。つまり日本向けのCNNではなく、米国本国のCNNだ。毎回大統領選挙の時はデータ・トラフィックやサーバーへの負荷が大変なことになるらしいのだが、実はインターネットの世界で同じコンテンツを観たとして、そのデータは同じサーバーの場所からデータを取得しているとは限らないのだ。

考えても見て欲しい。米国大統領選挙に興味ある日本人のキューが全て海底ケーブルを通じて米国のCNN用サーバーに殺到したらばどうなるのか?当然、同じキューが世界中から飛んでくる。それに対して、いちいちメインのサーバーが答えているのかどうか?

実はそんな無駄なことはしていない。アクセス数が増えるコンテンツについては、予め(と言っても瞬く間でしかないが)先にプッシュ配信で送られて分散されるようになっている。当然タイミングのずれを感じるようなものではない。このシステムを最初に始めたのがアカマイ・テクノロジーズ(AKAM)という会社だ。マサシューセッツ工科大学応用数学教授トム・レイトンらが中心になって1998年に設立された会社で、実際にMITの目の前に本社がある。本社の中には、リアルタイムでインターネットのトラフィックがどうなっているのかを見るモニターが壁一面にあり、常時適正なトラフィックに分散されるようにアルゴリズムが組まれている。今後よりこの辺りも深掘りされていくことだろうと思う。

今週以降の注目の主要米国企業の決算

先週から米国企業の4-6月期の決算発表が本格化した。山のような数の企業が決算発表を行うが、インテルやマイクロソフトのように、中でも内容を知っておいて損はないと思われる企業と日程を下記にお知らせする。

※23日と思われたアマゾンドットコムが30日に変わったように、決算発表日は現時点で把握している予定であり、変更になる場合がある。

- 9月3日 ブロードコム(AVGO)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はエヌビディアをアップデートしました。