所感・雑感

米国ハイテク株の乱高下について、ソフトバンク・グループのオプション取引が影響していると各紙が報じている。さて、SBGのことの真偽は別として、そもそもオプション取引についてどの程度の人が、どの程度の知識を持っているかということについて、私としては非常に興味深い。つまり、この類の報道内容の意味が、どういう風に読者層に受け取られているのかということである。記者は当然オプションについて十分な知識があり、その上で噛み砕いているのだろう(と期待する)が、私には解せない点が多い記事ばかりなので余計にそう思う。

実は私の経験では、一流の金融関係者と思われている人達でさえも、研修などで実践的な議論をすると、驚くほどオプションについては知識が無いことがわかる。講師として演壇に立って何度驚いたことか知れない。試しに、日本証券業協会が行う「証券外務員試験一種」で出題されるオプション関係の問題を見れば私の言っている意味が分かって貰えるかもしれない。証券外務員一種試験は「顧客にオプション取引をセールスための最低限の知識」としての出題もあるにはあるが、あまりにも基礎的過ぎるのだ。普通自動車免許の実技講習に例えると、印象としては「オプション教習所」の外周コースを2.3週回った後、右左折して教習所内を周回出来るかどうかを判定するレベルでセールスの可否を判断しているようだ。車庫入れや縦列駐車などの技物テストは全く無く、ましてや教習所外の一般公道での実技などもあろう筈もない。

別にオプションの価格理論として有名なブラック・ショールズ・モデルの偏微分方程式を理解しているかをテストすべきだと言っているわけでは決してない。そして誤解しないで頂きたいのは、私の講習が一般の個人投資家向け講座ではなく、あくまでも証券外務員一種試験の合格済みの銀行員や証券マンに対しての講座だということだ。この人たちは、堂々と個人投資家にデリバティブが内包された商品を販売することが出来る。

セールスサイドがそのレベルだからだろうか、デリバティブとかオプションと言うと、多くの人が「危険物」ぐらいにしか思われない場合が多い。実際、今回のSBGの件についても、どこかきな臭い取引を行ったようなトーンのものが多い。だが実際は違う。デリバティブもオプションも、元はと言えば危機回避のための「ヘッジ手段」として利用するものだ。ヘッジファンドとは何かと同じだ。だがそれを乱用して時々悪さをする、単にレバレッジ(てこの原理)を効かせるためだけに利用するなどの人が居るから余計な誤解が生じている。本来正しく使えば、個人投資家だって保有株の価格変動をヘッジしたり、資金手当てが出来るまでの買いヘッジ(値上がりしてしまって手が届かなくなることを防ぐ)として使える非常に便利なものだ。

詳細は当人では無いから分からないが、恐らくソフトバンク・グループがオプション取引を行ったのは事実だろうが、その理由は自分らの投資行動の何らかのリスクをヘッジする為に使った筈だ。ただ意図が分からずに傍から見ていると「何やら企んでいるのでは?」と見えるのかも知れない。事実、エヌビディア株を前回売却する時もオプション取引を絡めているのだから。

念のため、オプション取引では、「コールオプション(買う権利)かプットオプション(売る権利)の別」、「行使価格(現値より安い、同じくらい、高い)の別」、「発行から権利行使可能な残存期間」、「買い建てと売り建ての別」、「単品の取引か、複数の組合せ取引か」などの違いにより全く違った性格となることを付記しておく。ただ単行本が簡単に一冊書けてしまうような専門的な部分が多いので、そういうものだと記憶に止めて置いて貰えれば良いのではないかと思う。

なぜ、鉄火場のようなところに手を突っ込むのが好きなのだろう?

オプション取引のような何らかのヘッジ目的であろう筈のデリバティブ取引には目くじらを立てる人が多いわりに、市場自体が高いボラティリティで投機的になっていることを批判的にコメントする例はすくない。ただ現在の状況は少々問題だと思うので、敢えて今週は週間の指数騰落率の表を前週分と合わせて掲載する。上段が先週分、下段が先々週分だ。

記憶を辿って貰えば、先週現地水曜日のNYダウは29,090ドルから28,074ドルまで約1,000ドル超の下落を演じている。同じく、NASDAQも水曜日こそ12,000ptsを超えていたのが、翌日には11,458ptsまで下落し、週末金曜日は安値10,875ptsまで急降下している。引値こそ11,313ptsだが、値幅で言ったら結構ダイナミックな動きだと言える。だが大事なのは変化率だ。値幅では無い。29,090ドルからの△1,000ドル安は△3.44%程度でしかない。そう考えて下の2つの表を見て頂きたい。

ギャンブル好きがそのつもりで資金を投じているのならば構わない。だがこのマザーズの上下振幅の大きさは何だろうか?△9%超下落した翌週には10%超上昇している。少なくとも株価指数として算出されているイデックスなので、単一銘柄の話では無い。日米株式市場の他市場と比べて如何にボラティリティが高いか、つまりリスクが高いかお分かりいただけるだろう。正直言って、ファンダメンタルズの議論が通じる市場だと私には思えない。だが事実としては、マザーズ市場に上場しているような銘柄を売買されることを好む個人投資家は多い。当たれば大きいからだろうが、残念ながら外れる場合の方が多いの常だ。

なぜ外れる場合の方が多いのか?それは常々お伝えしているように2つ理由がある。ひとつ目は残念ながら日本にはビジネス・トレンドのリーダーとなるような企業が少ないということだ。そしてもうひとつの理由は、そもそも良く分かっていないセールスマンが、更にその分野に精通していない投資家に商品をセールスする場合が多いからだ。或いは、ネズミを追い駆ける猫の修正のように、単に動きの良いものを追い駆けて食い付こうとするからだ。そのリスクの掛け算の後で、更に流動性が低い市場というもう一つの掛け算を行ってしまえば、どんな結果になるかは誰にだって分かるだろう。

ベテラン投資家の方にはこんなことを申し上げる必要はない。そもそもきちんとリスク評価されているからだ。だが自分がそっちの側の人では無いと思う人は、充分に注意をしてもらいたいと思う。毎週10%前後の上げ下げを繰り返すような市場は相当ベテラン向きの鉄火場だ。

日米各株式市場の先週の終値と週間騰落率

ウォーレン・バフェットが日本の総合商社5社を買ったという話

もうひとつ日本市場絡みで話題になったのは、かのオマハの鉄人ことウォーレン・バフェット氏が日本の総合商社5社の株式をそれぞれ5%ずつ購入し、将来は9.9%まで引き上げるかも知れないとコメントされたという話だ。これ自体は嘘は無いだろう。5%ルール(上場企業の発行済み株式数の5%超を保有する株主(大量保有者)は、原則として5%超を保有することになった日から5日以内に、内閣総理大臣に「大量保有報告書」を提出する義務がある)があるので、法的に開示された内容だからだ。

面白いのは、この発表があった時から総合商社株が、強いては日本株全体についても強気見通しを展開する人が増えたこと。ネットで検索すると色々な立場で、色々な記事が書かれているので実に面白い。ただ、バフェット氏自体は半年以上の時間を掛けて買ったということについてはあまり言及されていない。多くが「なんでバフェットが総合商社を買ったのか?」ということばかりだ。この先のインフレ(原油価格急騰)ヘッジの為に買ったという奇想天外なものまであった。

当然どういう目論見で投資したのかなど、本人で無ければ分からないので、本当にインフレヘッジだったのかも知れない。正解は本人に聞き質さないと分からない。ただ理に適った説明だなと思えたのは、例えば「伊藤忠を除き、前々週末の株価純資産倍率(PBR)はすべて0.75倍以下という点に着目したというもの。つまり「バフェット⽒は理論上、1ドルの純資産を得るのに0.75ドルをつぎ込めばよい計算になる。」というもの。3月下旬のあの急落時にはより割安になっていたであろう。そこを含めて買い集めたのだから、これは個人投資家の多くに大変示唆に富む話だと思う。

買い付ける量が多いとはいえ「半年以上も時間を掛けた」というのが投資を成功させる上で、まず大きなヒントになる。3月下旬の急落の最中に、投資を中断したりすることも無く、逆に「こんなに安くなったのならば一気買いだ」と焦ったりもしていない。そして株式の本質的な価値である株価純資産倍率(PBR)の1倍割れを淡々と拾い集めている。「安く買って、高く売る」という基本原則通りとも言える。

ただ一点腑に落ちない点がある。それは従来からバフェット流投資哲学と一般に信奉されている「自分の分からないものには投資をしない」という投資哲学に適っているのか否かという点だ。総合商社の活動内容を理解するのは非常に難しい。あまりに事業活動が広範囲に及ぶからだ。そして当然5社それぞれにみな違う。恥ずかしながら、私は正直言って苦手業種のひとつとして予てから捉えているが、バフェット氏レベルになると容易いのかも知れない。

そんな小難しく考える必要なく、もっと単純にバークシャー全体の資金量から考えて、日本の総合商社5社をひとつの会社と見做してまとめて投資したのではないかという見方は当然理に適う。米国企業でもGeneral Electric(GE)やJohnson &Johnson(JNJ)など、事業ポートフォリオが多岐に亘っていて全部を掌握するのは難しい企業は沢山ある。時価総額から言えば米国企業の方が圧倒的に大きく、「総合商社を5社纏めてワンパック」でも全米上位50位に入れるかどうかなので、その考え方も分からなくはない。また配当利回りが5%以上というのも魅力かも知れない。ただこの点だけは腑に落ちてはいない。

ハイテク株の下げを先導したのはマイクロソフト(MSFT)

先週のNASDAQの騰落率は△3.27%のなので、それ以上の下落率の銘柄はNASDAQに負けたことになる。中でもその約2倍にあたる△6.40%もの下落率を演じたマイクロソフトは先週の米国株式市場ではかなりな悪役扱いだろう。マイクロソフト(MSFT)がNASDAQの構成銘柄として大きな影響力を持つことは当然のこととして、NYダウの30社の中にも、S&P500の時価総額上位にも含まれているからだ。全指数の足を引っ張っている。

実際のところ、なぜMSFTがここまで下落したのか、何か個別にファンダメンタルズを脅かす理由があったのかは分からない。寧ろ週末に発表された米国防総省がMSFTのクラウドAzureを利用することを決めたという良いニュースの方が気になるところだ。下手をすると、これは今度AWSを運営しているAmazonの方の売り要因と取られかねない。この点については週明け後の市場を見てみないと、どこまでの可能性を両社の株価が織り込んでいたのか分からない。

ただひとつ言えることは、世界のメインのクラウド・サービスは、AmazonのAWSとマイクロソフトのAzureで決まりだということ。勿論Googleなどもクラウドサービスは展開しているが、この業界の鉄則「Winner takes everything」を考えると、この両社に市場シェア自体は収斂していくと思われる。ただ、市場自体の拡大一途の絵は当分続く。どう考えてもまだまだ当分市場は拡大し続けるだろうと思われる。

日本だけ見ても、新型コロナウイルスの為の特別定額給付金(10万円)支給にどれだけ手間取ったかを思い出せば、民間云々を言う前に、どれだけ行政サービスのIT化が遅れているか、まざまざと確認出来たであろう。小中学校のオンライン授業にしても、遠隔医療に関しても同様。今後クラウドサービスを使いながらIT化を進めないとならないものがたくさん見つかってしまったと思われるのだから。

この先のまとめ

マーケットがボラタイル(上下に荒っぽい)な動きになった先週だったが、日本株は国内要因ではなく、米国市場がくしゃみをしたのを受けて風邪をひきかけたというところだろう。寧ろ、安倍首相の突然の辞任発表の後、後継者が恐らく菅官房長官でまとまりそうだということで、市場は落ち着いたと思われる。リスク要因は、菅官房長官以外の後継総裁の可能性が高まることだ。日本の経済政策や外交姿勢が引き継がれることがまず最優先だろう。残念に思う人もいるかも知れないが、市場関係者の目線で言えば、石破氏が後継総裁になるのは最悪な結果を招くだろう。幸か不幸か、野党の動きは市場動向には何の影響も与えそうもない。

一方で、米国大統領選挙の動きは今後加速していく。米国市場はますます大統領選挙の行方に注目するだろう。現時点ではトランプ大統領が負けると株価は下がる見通しが根強い。トランプ大統領の弱みは新型コロナウイルス対策だ。どう考えても、現状の米国の新規陽性反応者の増え方と死亡者数は、トランプ大統領が有効な手段を講じてきたと主張するには弱い。恐らく、もし日本で米国並みの比率で感染者と死亡者が出ていたら、どんな政権でも三日と持たない。数値的にはそれほど酷い。ただ足元の状況はだいぶ落ち着いてきたと見ることが出来る。これは引き続き毎日集計しながら見ていくことにする。

一方、民主党バイデン候補の弱点は現在米国で拡がっている市街地での略奪や暴力行為へ主体的な動きが見えないことだ。バイデン候補は2週間前の民主党全国大会でこの問題を取上げ損ねた。民主党内を束ね損ねているという評価がある。

当初は大きくバイデン候補の方が有利だと伝えられていたが、最近ではトランプ大統領が猛烈に追い上げている。米国の大統領選挙には物凄く金がかかる。その点では当然のことながら、現職大統領の方が資金集めには有利な立場にあると言えるだろう。今後CMなどを含めて益々選挙戦はエスカレートする。CNN、NYタイムズ、ワシントンポストなどは反トランプ大統領だ。Wall Street Journalは比較的中立だと言われている。冷静な情報収集が必要だろう。

注目の右肩上がりのビジネス・トレンドとトピックス

ESG投資は有効な投資手段なのか?

最近「ESG投資」に関する問い合わせが多い。一時期新聞などが随分と取り上げたからかも知れないが、余程投資テーマに行き詰まっているのかと訝しんでしまうほどだ。ただ一度もこの件に触れないのも問題なので、私なりの見解をお伝えしておく。結論から言えば、個人の投資家が投資収益を挙げるという観点においては、何の意味も無いものだと思っている。

「ESG投資」とは教科書的に説明すると、環境(Environment)・社会(Society)・ガバナンス(Governance)の3 つの要素を考慮して投資先を選定する投資のこととなる。頭文字を並べて「ESG 投資」。最近はフィデュシャリー・デューティー(受託者責任)だの、スチュワードシップ・コード(「責任ある機関投資家」の諸原則)だのと、機関投資家や運用会社自体にカタカナで倫理的な行動規範を強く求める風潮があるが、ESGとはそうした彼らが投資判断をする際に、投資対象に対して求める評価尺度のようなものだ。

一般的にはかつて流行ったSRI(Socially Responsible Investment:社会的責任投資)の流れを汲むものとか、その一手法というような見方をされているが、長く投資信託業界に居た経験からすると、2000年前後に流行した「ECOファンド」や「環境ファンド」といったテーマ株ファンドの投資発想がその原点にあるように思う。その「ECOファンド」や「環境ファンド」という切り口をより掘り下げて、企業の社会的責任(Socially Responsible)という一面を加えたのがSRI投資であり、更にそこにガバナンス(Governance:企業統治)という一面を加えたのがESG投資だと捉えると、資産運用業界の手の内の変遷を理解し易いのでは無いかと思われる。世界的な潮流となっていると言われているが、裏は取れていない。そして正直な私の見解をここだけの話として言えば「ESG投資が投資収益のドライバーになるとは思えない」と考えている。(プレミアム会員限りでお願いします)

背景を簡単に説明すると、始まりは2006 年に国際連合が資本市場に影響力を持つ機関投資家に対してPRIを提唱したこと端を発する。PRIとは、単に目先の収益や短期的な利鞘だけを追い求めるのではなく、より責任ある投資家の立場として行動すべきと求めた責任投資原則(PRI:Principles for Responsible Investment)のことだ。これには6つの原則が明記されている。如何に列記するとこうなる。

- 私たちは投資分析と意思決定のプロセスにESG 課題を組み込みます。

- 私たちは活動的な所有者となり、所有方針と所有習慣にESG 問題を組入れます。

- 私たちは、投資対象の企業に対してESG 課題についての適切な開示を求めます。

- 私たちは、資産運用業界において本原則が受け入れられ、実行に移されるよう働きかけを行います。

- 私たちは、本原則を実行する際の効果を高めるために、協働します。

- 私たちは、本原則の実行に関する活動状況や進捗状況に関して報告します

そしてこの国際連合が提唱したPRIに賛同する機関投資家はこれに署名することで自社のESG投資に対する立ち位置にお墨付きを貰うことが出来た。さて、ここまでの話を読まれて既にお気付きだと思うが、これらはすべて個人投資家よりも遥かに機関投資家、中でも多くの加入者の大切な老後資金を確保するために運用を行っている年金基金が己の運用の正当性をアピールするためのツールにしか思えない。日本最大の年金基金であるGPIF(年金積立金管理運用独立行政法人)が2015 年にPRI に署名すると、堰を切ったように多くの機関投資家・運用会社もPRI に署名した。更にGPIF がその運用に「ESG 指数」を採用すると発表すると更に多くの機関が追随した。何故なら、PRIに署名していないとGPIFからの運用委託を受けられないからだ。これがポイントだ。

この辺りの年金運用と運用会社の建前論の典型みたいなものを、私の古巣のWebサイトで見つけたのでご紹介する。実はあるインタビューで「大島さんはこの実態をどう評価しますか?」と聞かれたのだ。そのページは「日本版スチュワードシップ・コードの受入れについて 2019年4月-2020年3月のエンゲージメント活動実績」 と書かれている。クリックして貰えば原文を開くことが出来るので、是非とも多少なりとも目を通して欲しい。

私から言わせると、これこそが運用会社の建前論だと思っている。時々、何を勘違いしたのかアナリストが経営者に経営方法のレクチャーや指導紛いのことを滔々と語っている時がある。だが多くの場合、返答のトーンは違っても、ソフトバンク・グループの孫正義会長も、日本電産の永守会長も、当然トヨタ自動車の豊田社長も、適当に相手を傷つけないように(永守会長は関西弁で軽く言い返される時もあるが)交わしてしまう。

もし銀行の経営企画部や審査部門の専門家達が集まって、取引先の事業戦略や財務戦略を議論して提案書を纏めたというのならば話は分からなくもない。また孫正義氏に、ファーストリテイリングの柳井会長が意見したというのならばなるほどと思う。だが私の知り得る限りにおいて、ファンドマネージャーやアナリストでまともにこのエンゲージメント活動実績に記載されているようなことを、投資先に評価されるようなレベルで行える人材は殆ど居ない。だが、こうすれば立派に実績一件としてカウントすることは出来る。

話が横道に逸れたように思われるかも知れないが、これがESG投資などと言っているものの現実だ。私はこの切り口での投資方法でアルファが取れるとはとても思えない。

インテルはAMDに逆襲出来るか?

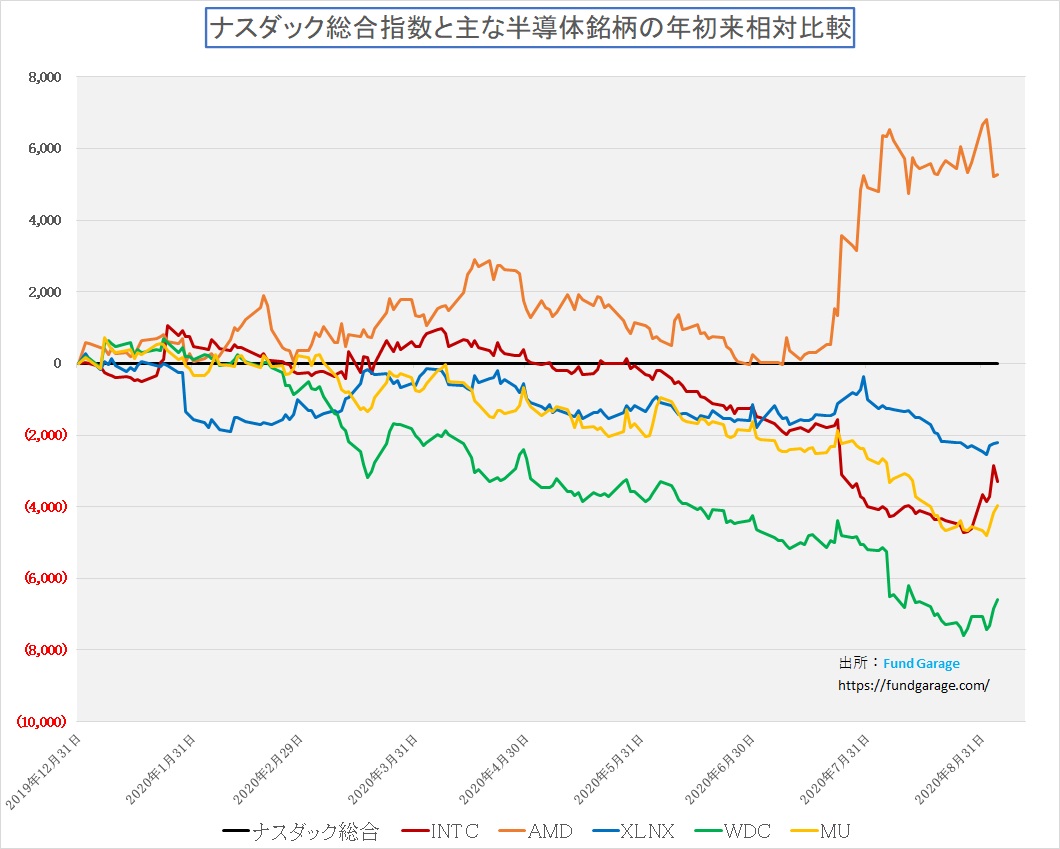

下のチャートは年初来の半導体銘柄の主要どころをナスダックの変化率と相対的に比較したものだが、直近でややAMDが下がり、赤線のインテルが上昇している。WDCとMUも上昇しているが、AMDとインテルは競合関係であるので、この相関性はおもしろい。

実はインテルがモバイルPC(薄型軽量ノートPC)に向けたマイクロプロセッサー(MPU)の新製品「第11世代Intel Core Processorファミリー」(以下、第11世代Core)を発表した(ニュースリリー ス)のがきっかけでAMDに利食いが入っているものと思われる。インテルの新しいプロセッサーは、開発コードがTiger LakeのMPUである。IntelはTiger Lakeの技術的な内容を2020年8月中旬に行われたプライベートイベント「Architecture Day 2020」とプロセッサー関連の国際学会「Hot Chips 32」で発表している。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。

今週はデンソー、ローム、ソフトバンク・グループ、東京エレクトロン、アプライドマテリアルズ、アドバンスドマイクロデバイス、アマゾンドットコムに更新があります。