上がったら買う、下がったら売る、では絶対に投資は成功しない

何も日本の投資家、それも個人投資家に限ったことではなく、以前の機関投資家の同僚や部下でも、当然文句ばかり言ってくる上司でも、10人居たら8人ぐらいが「上がったら買う、下がったら売る」という順張りタイプの人が多かった。今の市場を見ていると、正にそれを思い出す。コメンテーターやメディアも同じ。上がっている時は強気、下がってくると弱気のオンパレード。それも質の悪い輩は、あたかも上がり始める前から強気を語り、下がり始める前に予見していたような言い方をする。誰とは名前は出さないが、著名と言われている専門家などにこの手の輩が多い。

それを聞いていると「トークが上手だなあ」」とよく感心してしまう。彼らにそれが許されるのは、ファンドマネージャーのようにその己の投資判断で行った運用の結果が数値では残らないからだ。自分のポジションの反対を解説しない限り、ファンドマネージャーは言行一致した結果がパフォーマンス・データとして数字で記録され、開示される。だからそんな輩の、その場限りの口先だけのご高説に付き合っていては、絶対に貴方は投資収益を挙げられない。代表的な相場格言に「人が買わない時に買え」とか、「人の行く裏に道あり花の山」というのがある。そんなことを思い出させる市場展開が続いている。

日米各株式市場の先週の終値と週間騰落率

「ハイテク株が売られている」というのは間違い。言葉の定義すら出来ていない。

このところいつも思うことがある。NASDAQが下がると、相変わらず単純に「今日もハイテク株中心の売りで市場は大きく下落しました」と評されることが圧倒的に多いこと。「景気敏感株」という呼び方と同じようにいい加減に使われている言葉が「ハイテク株」という言い方。恐らく元々は「High Technology」を由来とするカタカナ英語なので、人によっては高度技術産業と思っているであろうし、人によってはより具体的に「電機、精密などの業種で高度な技術力を持つ企業の株式のこと。具体的には、デジタル家電や精密機械、電子部品などに関する銘柄。」とイメージしている人もいる筈だ。本当は「ハイテク株」とは何であろう?

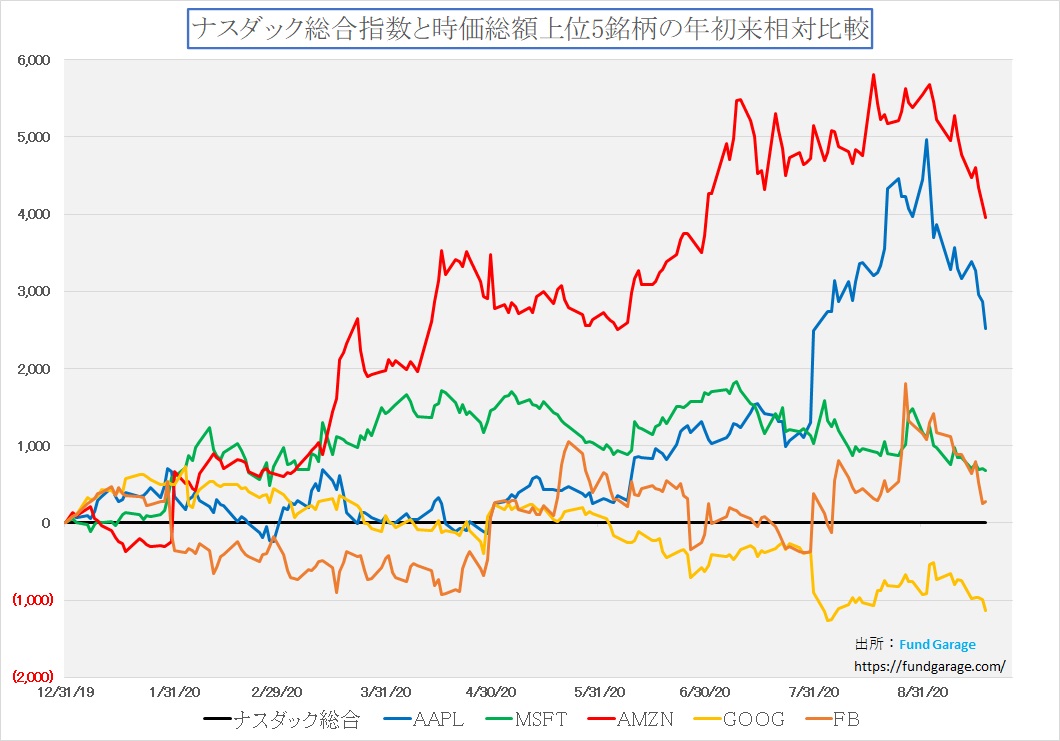

ただ上の表でも明らかな通り、先週一週間だけで言えばNASDAQよりもSP500の下げの方が若干大きい。まずは何が下落したのかだが、下のチャートを見て貰えれば一目瞭然だ。米国企業の時価総額上位5銘柄が引き続き軟調に推移したのだ。黒線がNASDAQを現し、その他5本の線が、アップル、マイクロソフト、アマゾン、グーグル、フェイスブックと米国企業の時価総額上位5銘柄が対ナスダックで相対的にどう動いたかを示している。明らかに9月に入ってからこれら5銘柄がNASDAQの下落をリードしている。何せこの5銘柄だけでNASDAQの時価総額の半分以上を占めるのだから。S&P500に対しても、足許ではなんと23%もの時価総額を占める。両指数とも時価総額加重平均の株価指数なので、これらの下落影響はかなり大きくでる。ただ逆に、指数の上昇にこの5銘柄の上昇が寄与していたことも確かだ。

指数への影響度という論点では、実はこんな驚くべき話もある。「エネルギー部門の影響が小さくなっている象徴として、1928年以来ダウ工業株30種平均の構成銘柄だった米石油大手 エクソンモービル は、8月末に同指数から除外された。エネルギー部門は現在、ダウとS&P500種の構成銘柄の3%以下を占めるに過ぎない。」といった話だ。そう、今の米国市場の株価変動を象徴する各指数は、古典的な固定概念とは相当に違ったものになっているということだ。そして更に言えることは、株価指数と呼ぶことは呼ぶが、その実態は時価総額上位のごく少数銘柄の動きと同義ということことだ。

因みに、NASDAQ総合指数を例にとれば、これは米国NASDAQ市場に上場する全銘柄3000以上から計算される時価総額加重平均の指数ではあるが、上位5銘柄で約5割、上位10銘柄で約6割、上位20銘柄で約7割の時価総額を構成する実に歪な指数になってしまっている。論より証拠、この表を見て欲しい。銘柄の順番は9月18日の時価総額だ。NASDAQの上位23銘柄を並べてある。知らない企業もあるとは思うが、果たして伝統的な感覚で、或いは一般常識的な感覚でハイテク株と呼ぶのに相応しい銘柄はどれとどれだろうか?逆に明確に相応しくない銘柄は入っていないだろうか?

テスラは電気自動車メーカー、ネットフリックスはコンテンツ配信会社、コムキャストはCATV、ペプシコはご存知ペプシコーラの飲料会社、コストコはCOSTCOホールセールだ。アムジェンとサノフィは共にバイオ企業、T-mobileは携帯キャリア、チャーターコミュニケーションズは「Spectrum」で知られるCATVなどの通信事業者だ。これらも「ハイテク企業」だろうか?逆に悲しいかな、上位20位までにハイテク株の代表選手と思われる半導体企業は7位のエヌビディア、9位のインテルだけだ。やっと22位にテキサスインスツルメンツ、23位にクアルコムが入って来る。アップルも現時点では半導体製造はiPhone用だけだ。

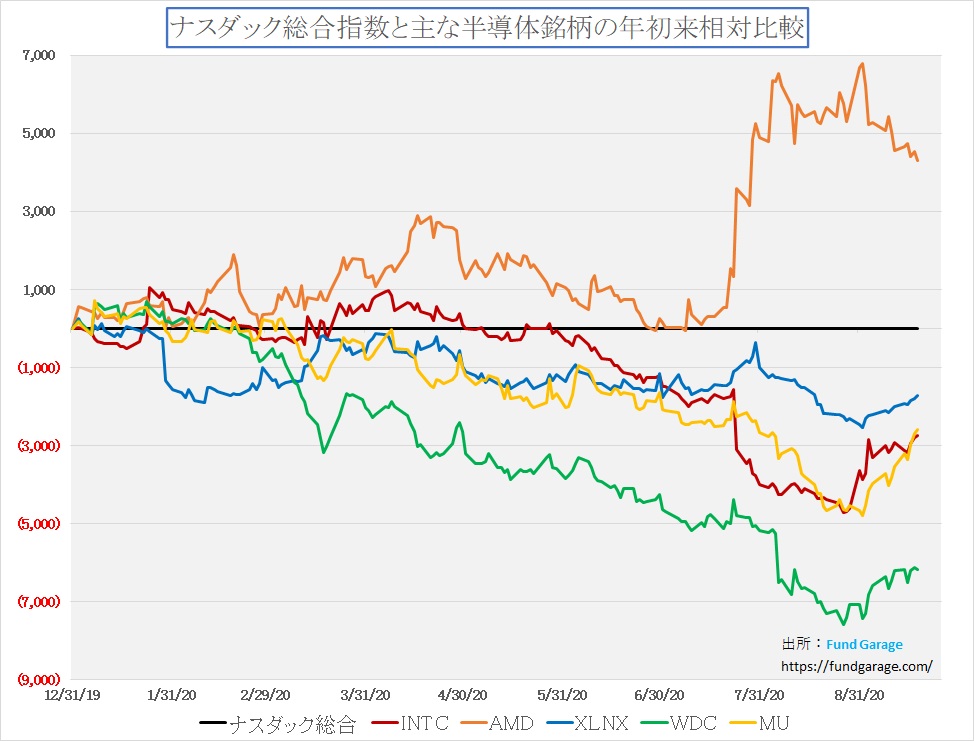

その一方でもう一枚、次のチャートを見て欲しい。上のチャートと同じ要領で、ハイテク株の典型である半導体銘柄で比較チャートを作ってみたものだ。驚くなかれ、半導体銘柄はこの間にNASDAQをアウトパフォームし、NASDAQが下がることに抵抗している。

AMDは足を引っ張っているが、インテル、ザイリンクス、ウェスタンデジタル、そしてマイクロンはチャートが上向きに推移していることが良く分かる。だが残念ながら、指数に与えるインパクトは、こらを全部出してもごまめの歯ぎしり程度にしかならない。ただ「半導体株」こそ、典型的かつ代表的な「ハイテク株」なのではないだろうか?

そして是非考えてみて欲しい。時価総額上位の5銘柄や最近話題のテスラ(先週一週間で時価総額を3,480億ドルから4,128億ドルまで+648億ドルも増やした)などが、本当に新しい時代の流れ、つまり「with コロナウイルス」の「ニューノーマルの時代」の中で、収益が加速するものなのかということ、「STAY HOME」や「巣篭もり」と呼ばれた新しい生活様式の中で輝きをますものなのかどうかというテーマを。

アマゾンを「ハイテク株」と呼ぶのは、クラウドのAWSがあるから半分は許せるのだが、メインのビジネスモデルはE-Commerceであり業種分類は正式には「一般消費財・サービス(Consumer Discretionary)」に入る。勿論、アマゾンやショッピファイ(SHOP)といった企業が新しい時代の寵児になることは間違い無いし、その中で収益を積み上げていくことも充分に予想出来るし絵も描けるが、所謂「ハイテク株」と呼ぶにはかなり強い抵抗感を感じる。

ただ逆にアップル(AAPL)も同様に時代の寵児となり続けると思われるだろうか?新しい時代の流れ、つまり「with コロナウイルス」の「ニューノーマルの時代」の中で、同社のビジネスモデルのどの部分が加速して行くと思われるだろうか?5G以降はAndroid端末を一気にすべて凌駕してバカ売れする?血中酸素濃度を測れるアップルウォッチがバカ売れする?MACブランドのパソコンがバカ売れする?そこまでの絵は描きようが無い。

或いは全自動車メーカーの時価総額トップに立ったテスラ(TSLA)。GMやVW、或いはトヨタ自動車をさておいて、その時価総額に見合った企業にまでどの絵を考えれば発展するのだろうか?テスラは新興の電気自動車メーカー以上でも以下でもない。確かにCEOであるイーロン・マスク氏はメディアで良くも悪くも評判を集める人ではあるが・・・・。そして今だからこそ敢えて問う「なぜ、いま電気自動車?」かと。

景気が悪くなれば企業が最初に絞る経費のひとつが宣伝広告費。大企業依存度が高いグーグル(GOOGとGOOGL)がこの先もそんなに収益を伸ばせるのか?クラウドはAWSとAzureでほぼ世界市場を2分する。グーグル・クラウドがシェアを爆発的に伸ばすとは誰も考えていない。Facebookよりも傘下のインスタの方が若い人には人気だが、これもビジネスモデルは企業の広告宣伝費。ただグーグルに比べると中小企業への依存度が高く地元密着的なところがあるので、グーグルより景気後退のダメージは少ないと言われている。だが「with コロナウイルス」や「ニューノーマルの時代」が収益拡大のアクセラレーターになるのだろうか?

これら諸問題をすべてひっくるめて、古典的な認識である「NASDAQ=ハイテク株」という見立てで投資判断をいつまでもしていて良いのだろうか?定義すら曖昧な「ハイテク株」という呼び方で捉えたままで良いのだろうか?当然ながら答えは「NO」だ。分析不足のコメントに寄り添って順張り決め込めば、ハイリターンもあるかも知れないが、同時に物凄いハイリスクでもある。「順張り」が悪いという意味ではない。正しく中身を理解して投資をして貰えているかが問題だということだ。ただテレビを見ていても、新聞のマーケット面を見ても、相変わらず「前日のNASDAQ市場の下落を受けて、今日の東京市場もハイテク関連株を中心に値が下がりました」というような解説がまかり通っている不思議な世界だということだ。

円の独歩高が示す、欧米投資家が新政権に安心感を持ったという証拠

週末の円相場は、対ドルが106.23円から104.57円へ、対ユーロが125.70円から123.87円へ、対ポンドが136.29円から135.59円へと円高に進んだ。何か特別に目新しい材料が出たのかと言えば、思いつく限りにおいてマクロ経済的には無い。COVID-19のパンデミックもスペインとフランスが増加傾向にあるが、為替を動かすほどでは無いと思われる。それが証拠に、ユーロ・ドルの動きは1.18328から1.18457と動いていないのに等しいからだ。対円相場だけが円高になっている。

米国の次期大統領がバイデン民主党候補となると米国長期金利があがるという話がある。ただFOMCでは当面超低金利政策を続けるとパウエル議長は言った「少なくとも2023年いっぱいは」と。これはたとえ大統領が変わってもFRBは独立しているため、どんなに罵られても変える必要はない。一方でECBのラガルド総裁もスタンスはFRBと一緒だ。つまり、FRBも、ECBも、そして日銀も競い合うように超低金利政策と金融緩和を続ける構えだ。これに政治家らの圧力は及ばない。

だが一方で、大統領が誰になるか分からない米国、フランスとスペインで再発の可能性が出てきたCOVID-19のパンデミック、というような不安要素を抱えているところからすれば、安倍長期政権を引き継いだ菅新政権の滑り出しは極めて順調に見える。当然COVID-19のパンデミックもメディアや似非専門家達のタコ騒ぎを他所に、全く落ち着いた状態が続いている。米国のパンデミックは収まりそうで全く収まらないままである。ならばどこの通貨が一番安心出来るかと言えば、日本、つまり円だろうという結論になる。

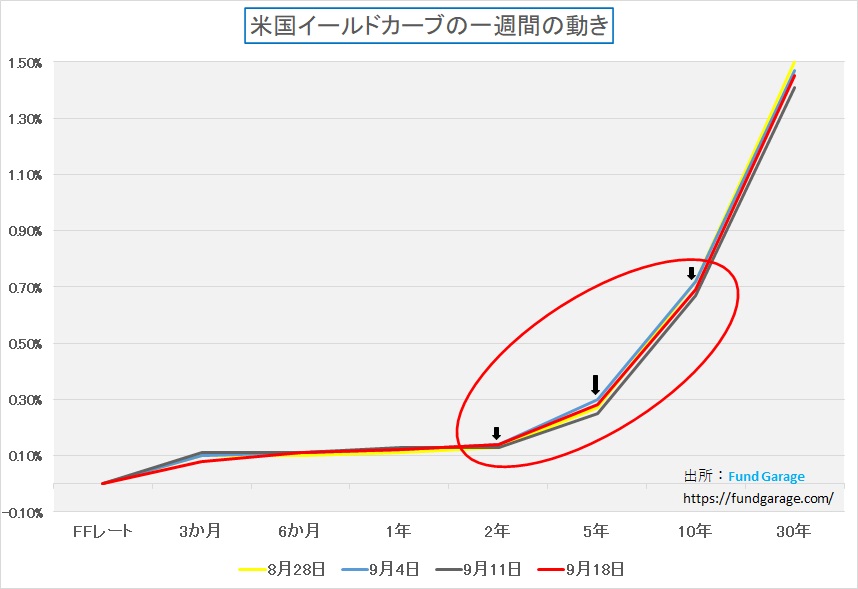

実際、米国の金利情勢は殆ど全く動いていない。電子顕微鏡で見れば勿論上下しているが、「金利上昇ですね」或いは「金利低下ですね」と言えるようなものではなく、イールドカーブの形状自体が動いていない。参考までにそのチャートお見せする。過去4週間分の週末時点のイールドカーブだ。4色で描かれているが、それぞれを見極めるのが難しいぐらいに全部が重なっている。

9月末に向かって日本株には潜在的な下落リスクがあり、米国株は個別株物色(本当のハイテク株)が有効か

日本株、取り分けマザーズが上昇している事に、個人的にはかなりな違和感を持っている。予てからお伝えしているように「本物」が居ないからだ。ただそんな中でもリテールの証券マンたちは銘柄を発掘してくる。正しいか正しくないかではなく、セールス・トークを作れるか作れないかが判断基準のような気がしてならない。

余計な風説の流布にはなりたくないので具体的な社名は控えるが、メガバンク系列の大手証券会社で遂に派遣切りが始まった。今この時期にそんな事をしたら、切られた派遣社員は次の雇用先を見つけるのが非常に難しい筈だ。また社会的にも派遣切りというのは「弱い者いじめ」的なトーンが強いので、良識ある企業ならば最後まで手をつけたくない分野だろうと思う。だがそれが堂々と行われ始めた。その裏側にある理由は、間違いなく営業不振だろう。正規社員を解雇するのは日本企業ではかなり難しい。生涯雇用で65歳までは面倒を見るというのが一般的な金融機関のスタンスだ。だから派遣切りをするしかない。

この現実が。実は上述のセールス・トークが作れるか作れないかが判断基準で選ばれるマザーズ銘柄の発掘競争ととてつもない高いバリュエーションに繋がっているのではないかと最近考えている。私の知る限りにおいて、証券マンのセールス能力は極めて高い。プライベート・バンクで商品ヘッドをしていた時に、聞くとは無しに耳に入って来る彼らのトークを聞いていると、その淀み無いセールス・トークならばどんなものでも販売出来るだろうと正直惚れ惚れした。恐らく派遣切りをしなければならない程に体力が低下した状態なら、例えメガバンク系列の大手証券会社と雖も、社内の雰囲気はかなり劣化しているだろう。だからサバイバルゲームも当然ヒートアップする。そう考えると「本物ではない」銘柄が買い上げられていることも容易に説明がつくものだというのが最初の論点。

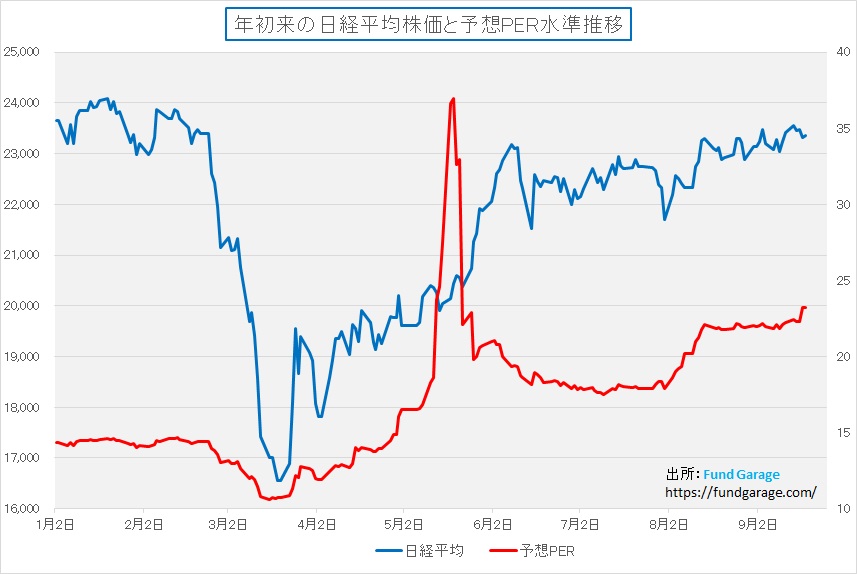

ふたつ目は徐々に上がり続けている予想PERの水準だ。株価が下がった時でもPERが上がるのは、来期予想を発表する企業が当初予想から引き下げているからにほかならない。因みに、日経平均株価と日経新聞が毎日発表している予想PER水準の推移チャートをお見せする。

余談になるが、このチャートはアナログ型のデータ収集をしていないと中々作れない貴重なものだ。何故なら、過去日付のその時点での未来予想のPERをダウンロード出来るデータベースは極めて少ないからだ。あったとしても、普通の個人投資家がダウンロード出来るようなデータベースの料金体系のものではないだろう。少なくとも私は過去定量分析モデルを作る時に、大変苦労した問題のひとつがこれだ。なので本チャートは私が毎日手入力で記録しているデータから作成している。

例えば9月16日の日経平均株価は終値23,475円で翌日の朝刊が発表した予想PERは22.29倍。そして週末時点の日経平均株価の終値は23,360円で土曜日の朝刊に発表された予想PERは23.25倍。株価は115円下落したにも関わらず22.29倍から23.25倍へと約1倍上昇している。上のチャートでは青が日経平均株価、赤が予想PERである。東証1部全銘柄の週末時点の予想PERは25.02倍となる。

これはあくまでも企業が今現在見通している今期末の業績予想から逆算している数値で、ワクチンが開発され、特効薬も出来、経済活動が正常化すれば上方修正が相次ぎ、この数値はリバイス・ダウンされる筈だと市場が高を括っているのは分かる。私の根っ子にあるのは、まず①日本にはDXなどをリードする中心企業が無いということ、②ワクチンや特効薬がそんなに早く開発出来るわけがないということ、のふたつの仮説が大前提となっていることは予めお断りしておく。

因みに、私の新政権への評価は高いことも申し添えて置く。毎日に数値分析から、GOTOキャンペーンが東京都発着分まで拡大されても、それを理由に国内のパンデミックが急激に深刻化するとも思っていない。ただ仮に予想PERを18倍になるまで株価が調整するだけで、日経平均株価は18,000円まで下落する。仮に昨年以前の水準である14倍前後まで下落する為には、株価は14,000円まで下げないとならない。無闇に危機感を煽り、パニック心理を植え付け、傷んだ経済の状態が巡航速度となるのならば、円高も手伝って日本市場の株価調整は有り得なくはない。

一方で米国市場だが、これはその逆のシナリオだ。ワクチンや特効薬が開発出来ずにパンデミックが長引き、「Stay Home」や「巣篭もり」、或いはリモートワークが長引こうとも、それを可能とさせるキーデバイスは米国企業の技術だ。Huaweiの問題で一部に悲観シナリオがあるが、市場に需要がある限り、ビッグプレイヤーが抜けた穴は必ず誰かが埋める。がんじがらめに特許で塗り固められていたとしても、別の応用技術がそれを塗り替える。5Gに関して、Huaweiでなければ絶対に無理という技術は何も無い。仮にあったとしても6Gに飛ぶだけだ。先日の朝刊に「電子部品で1兆円の穴」というような内容が記載されていたが、時間にズレは生じるだろうが、空いた穴をふさぐプレイヤーに供給されるだけの話だ。Huaweiが締め出されたら、5Gも何もかも世界中が諦めるというのならば話は別だが。

そうしたこともあってか、半導体のメモリー価格が下落していると言う。もうひとつの理由はデータセンタの設備投資には季節性があり、波があるということだ。実は7-9月期というのは一般的には低調になるらしい。だが、私も今は5G対応のiPhoneの新機種搭乗を待っている段階だ。そろそろパソコンも組み替えようかと思っている。血中酸素濃度を測れるアップルウォッチは、いよいよ買いだなと思っている(PCR検査を受けるよりも、肺機能の確認という意味では効率的でもあるからだ)。クルマもFPGA搭載のADASシステムがもう数種搭載されるようになったら入れ替えたいと思っている。多分これが消費者サイドだろう。

一方で新政権が始めるデジタル庁。いよいよ保険証がマイナンバーカードに登録され、免許証にも拡がる。いずれはそれはスマホのアプリに変わるだろう。当然、公立の小中学校でのオンライン授業への対応も変わる筈だ。傍らで、GOTOキャンペーンに東京都が参加しただけで、旅行会社のサーバーが繋がり難いとか、ダウンしたという話があった。アクセス数が急増すれば脆弱なシステムでは対応出来ない。かと言って、常日頃からMAXキャパシティーのサーバー類を保守するのは馬鹿げている。それを解決出来るのがクラウドだ。日本だけでもまだまだ需要は山のようにある。

だからこそ、誰もが安心して買ってしまう時価総額上位の銘柄ではなく、見落とされている銘柄を探すべきなのだ。ずっとその答えは言ってきたのだが・・・。

注目の右肩上がりのビジネス・トレンドとトピックス

トヨタがADASを強化!アップグレードで昼間の歩行者も検知可能に

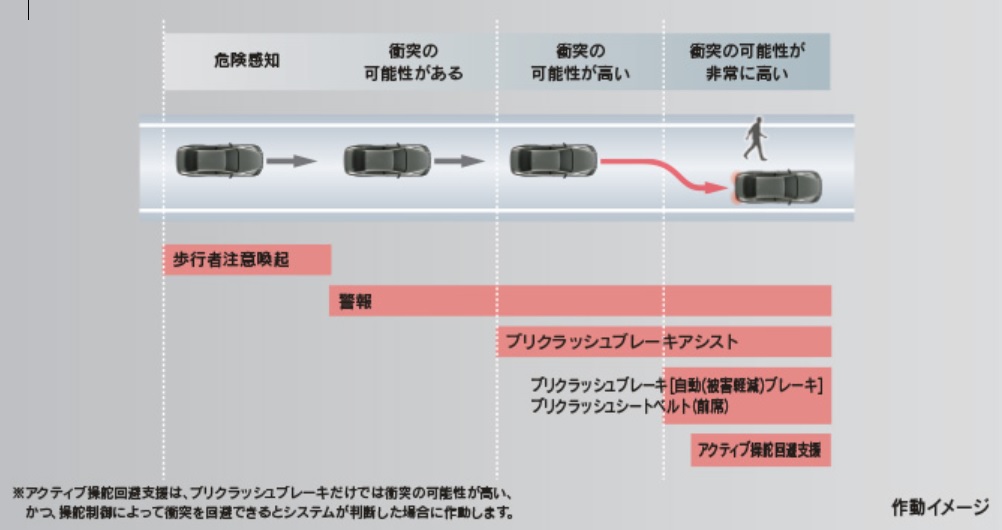

トヨタは自車ADAS(先進運転支援システム)「Toyota Safety Sense」のPCS(プリクラッシュセーフティ)で検知対象が車のみの車両に対し、昼間の歩行者検知機能を追加するソフトウェアのアップグレードを開始することを発表した。

昼間の走行中に車両の影から歩行者が急に現れるなどしたとき、アップデートしたPCSであれば警報とブレーキで衝突回避や被害軽減をサポートする。詳細は下記の図をクリックして欲しい。トヨタの本件に関する該当Webページへが確認することが出来る。

何が画期的な出来事なのか?

今までにカーナビの地図データをアップデートした経験がある方は多いと思う。また最近の地図ソフトはデータの更新があるたびに自動で通信によって新しい部分がダウンロードされるので、常に最新の地図データでカーナビを使う事が出来る。だが、クルマの本質的な安全機能に関わる部分までを既に購入済みのクルマ、或いは中古車にまで適用するのは殆ど聞いたことが無い。世界初かどうかまでは私の知見では断言できないが、相当に耳新しい話である。たぶん世界初だと思われる。

拡充される機能は、前述の通り検知対象を車両だけであったものを、昼間は歩行者まで検知可能とするもの。金額は僅か4,180円(税込)だ。車両に搭載されたレーザーレーダーと単眼カメラで前方の車両や歩行者を検知し、衝突の危険がある場合はブザーやディスプレイ表示でドライバーに知らせ、ブレーキ操作を促す。

ドライバーがブレーキを踏んだ場合はプリクラッシュブレーキアシストが作動し、ドライバーがブレーキを踏んだ力をアシストする。一方ブレーキを踏めなかった場合は、自動(被害軽減)ブレーキが作動し、衝突回避・被害軽減をサポートする。

つまり今回は何か障害物を見つければ、クルマが自動で減速や衝突回避・被害軽減をするようにブレーキを作動させる機能を既に搭載済みのクルマの「目」に相当する部分の機能強化だ。恐らくこの検知を司っている「レーザーレーダーと単眼カメラ」から得られる情報を処理するロジック半導体であるFPGA(Field Programable Grid Array)のプログラムを書き換えるのだろう。ただステレオカメラではなく、単眼カメラであったり、画像解析のためのCCDの精度などの理由により「昼間の歩行者」までで、夜間には動作出来ないのだと思われる。

ASICからFPGAに変えたことによるメリットが遂に表れ始めた証拠

My Favorite Companies Listのザイリンクス(XLNX)の9月7日付コメントなども参考にして欲しいが、従来はこうしたロジック半導体、すなわち何かを考えたり判断したりする機能を持たせた半導体は、コストの問題から「当初の設計様式にのみ対応」する限定的な回路だけを作り込んだ半導体(ASIC:エーシックと呼ぶ)が使われていた。クルマの部品のコストカットは正に極限状態まで行われているので当然と言えば当然なのだが、逆に言えばASICでは新車として工場をラインアウトしたら、二度とこうした部分を変更することは出来ない。若しくは、コントロール・ユニット全体を交換するといった作業が必要で、作業工賃と税込で4,180円で対応出来るようなものではない。

だがFPGAという特殊な半導体は、このASICの問題点を克服し、当然値段は高くなるがプログラムを後日書き換えることが出来る。ADAS(先進運転支援システム)のように、今まさに自動運転に向けて日進月歩で技術開発が進み、進化し続けている分野において、平均使用年数が14年弱と言われるクルマのそれは、そうしてハイテク技術の進歩の時間軸と上手く噛み合わない。あとからでもそこが改良出来れば、クルマは安全性を高めながら使用し続けることが出来る。

勿論、単眼カメラをステレオカメラに変えたり、そのカメラのCCDを変えたりといった物理的な交換は容易ではない。ただプログラムを書き換えることは、ある意味で簡単だ。そしてやっとここにFPGAという半導体の利用価値がクローズアップされる時が来たとも言える。

最新のクルマでは、自動停車するだけでなく、ステアリング操作までするのが当たり前

昔のクルマのパワーステアリングは油圧制御が基本だった。だが今は電動モーターで制御するのが当たり前の時代だ。なぜ油圧式から電動に変わったのか?当初大型車のパワーステアリングは、そもそも車重が重く、前軸に掛かる重さがかなりなものとなるため、強力な力(トルク)でアシストしなければステアリング操作をアシスト出来なかった。その為には立ち上がりトルクの大きなモーターが必要だったが、開発当初はそんなモーターは無く、また出始めの新技術のクルマ装備はコスト的にも見合わなかった。それが故に、最初は小型車や軽自動車などの軽いクルマから電動パワーステアリング(EPS)が導入された。だがやがてモーターの開発も進み、大型車にも対応出来る上に、コスト的にも、メンテナンス性能的にもリクワイヤメントを充分に満たせるようになってきた。

実はパワーステアリングを作動させる油圧ポンプのエネルギーは、エンジンのクランクシャフトの延長線上にあるベルトプーリーから取り出していた。嘗ては、そこにラジエター・ファンのベルト、エアコンのコンプレッサーのベルト、発電機(ジェネレーター)、そしてパワーステアリングの油圧ポンプと多くのベルトが掛けられていた。だが、エンジンのクランクシャフトのところから直接エネルギーを取ると、実は非常に無駄が多く、燃費効率にも悪影響を与える。効率の良い発電をし、蓄電装置と組み合わせて電動機器を増やし、エンジン補器類と呼ばれるものを減らして使う事が環境にも優しいエンジンということになる。これも電動パワーステアリングの開発が進んだ要因のひとつとなる。

そしてより大きい話が、電動であるが故、スイッチ一つでアシストとしてではなく、自立した機能としてステアリング操作を可能に出来る点がある。最近のクルマのステアリングは、車速に応じてステアリング(ハンドル)の舵角と前輪の移動角度が異なっているものがある。駐車場などでは小さなステアリングの舵角でタイヤが大きく向きを変え、高速道路では大きくステアリングを操作しても、タイヤ角度の変動は小さい目にする。これにより車庫入れ時にヒーヒー言いながらステアリングをクルクルと回す必要も無くなったし、高速道路で意図せず急ハンドル操作になってクルマの挙動がおかしくなることも無い。

ただ実はここには技術的な開発問題の他に、自動車の安全保安基準という法律が当初大きな壁となった。それはステアリングのコラムシャフトは物理的に前軸のステアリング機構と繋がっていないとならないというものだ。確かに理屈である。車内のステアリングから、前輪操舵の全ての機構が物理的に結合していてこそ、最後は力任せでもステアリングを回せば前輪は動くのだから。物理的な接合が切れてしまえば、ステアリングは空回りをしてしまう。だからコラムシャフトは繋がっていないと駄目という法律があった。

この問題に最初正面突破を挑んだのは独BMWの7シリーズだったように記憶している(違っていればごめんなさい)。ステアリング舵角と前輪の変化舵角が車速によって違うのだ。この機構について、仲の良いTier1自動車部品メーカーの部長エンジニアが「あれは凄い事だし、まず輸入車だから国交省も許可したんだと思いますよ」と言いながら、構造含めて解説してくれた。トヨタで最初に搭載したのはランドクルーザーだったようにも思う。実際、メーカーから試乗車として3日間ほど貸与して貰ったが「凄い!」と感銘を受けた記憶がある。それから20年近い歳月を経た今、ステアリング操作は人間(ドライバー)の意思表示のスイッチとなり、車速や傾斜、路面状況などをクルマが判断して前輪の舵角を決めるようになった。レーシング・テクニックとも呼ばれる「カウンター・ステアリング」という特殊な操作も、クルマが勝手に最適角度とタイミングで行うものまで開発されている。

こうした小話からも明らかになるように、自動車の安全装置の開発は命に関わるものであるが故、非常に手間暇が掛かり、ホイホイ現実化出来るものでは無い。人間は易きに流れやすいものでもあり、一度慣れてしまうともう手放さない。因みに私が免許を取った当時(1980年)の教習所のクラウンは、前人3段シフトのマニュアル・コラムシフト、当然パワーステアリングでも無ければ、パワーウインドウでも無い。車庫入れ教習では半クラッチで微妙にクルマを動かしていないと、重いクラウンのステアリングの据え切りなど出来たものでは無い。また踏切での坂道発進時は、マニュアル操作で運転席の窓を開け、サイドブレーキを掛けた状態で半クラッチが繋がった段階でサイドブレーキを解除するという、今では考えられない操作方法だった。ドアミラーではなく、フェンダーミラーと呼ばれた後方視認用のミラーもマニュアルなため、乗車時の確認作業のひとつなって居た。オートマ、パワステ、パワーウィンドウに電動ドアミラーなど影も形も無かったのだから。

因みに、今現在のレクサスに搭載されている「プリクラッシュセーフティ (歩行者注意喚起・アクティブ操舵回避支援 / ミリ波レーダー+ステレオカメラ方式)」の概要は下記の通り。この段階まで来ると、単に警報やブレーキ操作だけでなくステアリングもクルマが操作する。曰く「自車線内の歩行者やガードレールのような連続した構造物にブレーキ制御だけでは衝突を回避できない、かつ操舵制御によって衝突を回避できるとシステムが判断した場合、警報とブレーキ制御に加え、アクティブ操舵回避支援が作動し、衝突回避または衝突被害軽減を支援します。」となる。

ポイントは「衝突を回避できるとシステムが判断した場合」ということで、クルマが意思決定しているのだ。こうした事を司るのがロジック半導体「論理回路」と呼ばれるものだが、これのプログラムを書き換えること出来るものをFPGA半導体と呼ぶ。勿論、テスト段階では120%機能を発揮していたものが、実走行では僅かに物足りないなどの時、プログラムを修正することでより優れたものとすることも可能だ。何せ、クルマの平均使用期間は約14年にも及ぶのだから。

ザイリンクスとインテルだけが作っているFPGA半導体、でもユーザーの評価は?

今後、5Gの基地局だけでなく(そもそもこの用途はHuawei問題で有名になっただけとも言える)、FPGAの将来は非常に明るい。何故なら、クラウド・コンピューティングの次に来ている大きな時代のうねり「エッジ・コンピューティング(IoTの一部と見る人もいる)」にとって、非常に重要な位置づけにあるからだ。

また現在エヌビディアのGPUが脚光を浴びているデータセンタのアクセラレーターとしての役割、もしかするとGPUよりもFPGAの方が優れているかも知れないとも言われている。それが超低レイテンシの問題である。FPGAの方がGPUよりも更にレイテンシ(遅延)が短い。つまり処理が早いのだ。

そんな凄いポテンシャルの半導体だが、製造しているのはザイリンクスとインテルの2社だけだ。勿論、数%程度はシェアを持つメーカーもあるが、概ねザイリンクスが6割、インテルが4割と思って大きな間違いはない。インテルのそれは1983年に創業したAlteraというメーカーを167億ドルで買収したことで手に入れた部門だ。

実は私のFPGAとの出会いは、日本電産のエンジニアに米国企業の調査に行くならAlteraに行ってみたら良いと勧められたことがきっかけだ。そしてCPUとASICとFPGAの違いをAlteraのエンジニアに教わった。目から鱗が落ちるような話で、興奮して前述のTier1メーカーの部長に帰国後に話すと、当時の段階では「技術的にはFPGAは凄い魅力的なんですよね。ただクルマの部品に使うには、まだまだ耐久力が無いから駄目なんです。直ぐに壊れてしまう」と言われたのを覚えている。具体的な会社名もよく知っていた。この話、実は考えれば考える程、凄いインプリケーションがある話だと思う。FPGAの米企業を紹介したのが電動パワーステアリングのモーターを作り始めていた日本電産、そしてそのFPGAの機能を説明してくれたのがAlteraのエンジニア、更にそれを聞いて既に行われたテスト結果を含めて評価を教えてくれたTier1の部長。私ら投資家の追い駆けている次元なんて・・・・と痛感した瞬間でもあった。自慢ではないが、当時FPGAの話をしているアナリストもファンドマネージャーも日本では聞いたことが無かったからだ。

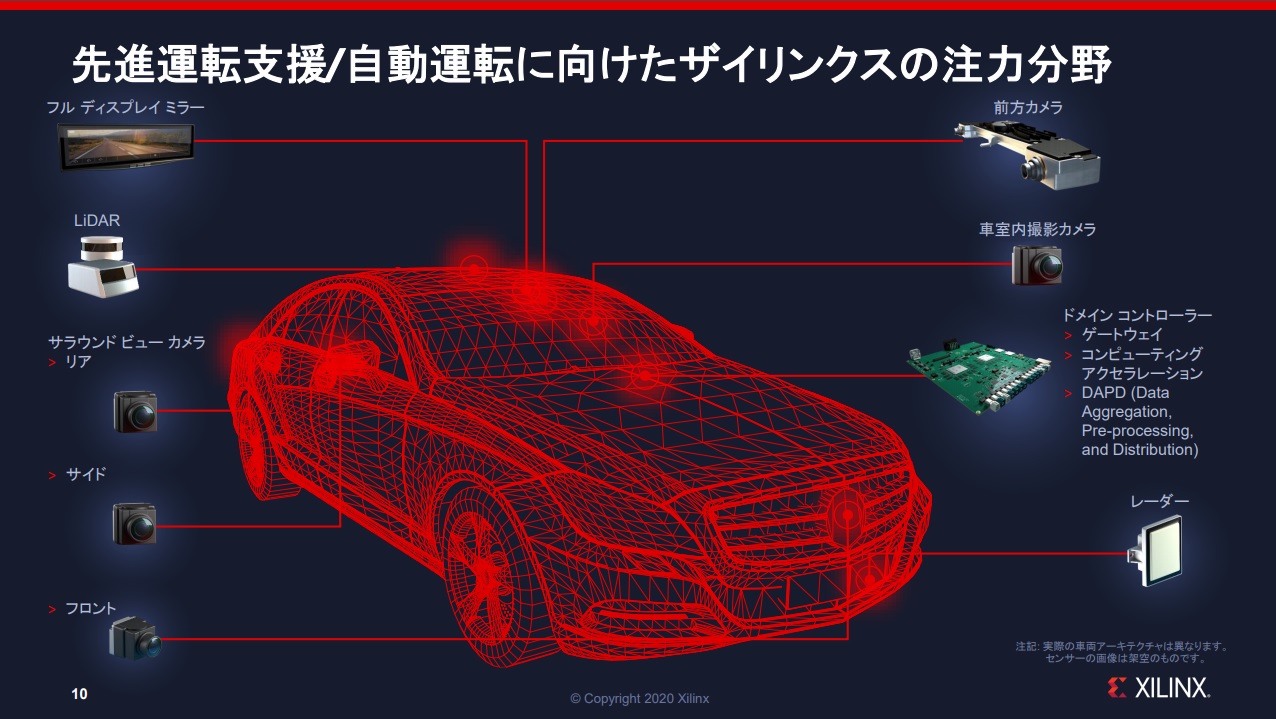

そしてこのスライドが生きて来る。何のどこにFPGAが関わって来るのかがひと目でわかる。これはザイリンクスの資料。次回はADASの重要な要素であるLiDARについて、流れを確認したい。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。