12月は来年を占う大事な時でもある

来年は新しいホワイトハウスの住人が誕生しそう、でも2分された米国を纏めるのは容易ではない

思ったよりも早く、トランプ大統領は「敗北宣言」こそしないまでも、政権移行準備の開始を了承したり、代議員選挙で負けたらホワイトハウスを明け渡すなどと言い出している。トランプ大統領は就任直後からTwitterなどのSNSを駆使して国民に意思疎通を図るなど、新しいスタイルの大統領コミュニケーション能力を発揮したユニークな存在だった。ただSNSに敏感な世代よりも、SNSなど使ったことも無い世代の人数の方が多く、また既存の大メディア、たださえ大メディアは「青色チーム」であることが多い中で、最後に舵取りを間違えたのかも知れない。

ただご承知の通り、現職大統領の2期目への挑戦時としては、史上最多の得票を得ているという事を忘れてはならない。これは大きな禍根を残す可能性がある。新大統領が登場するとしたらなら、最初の仕事は青色チーム(民主党支持層)と、赤色チーム(共和党支持者)に分断された米国をひとつに纏めるように修復することが肝要だ。何度もお伝えしているように、コーストサイドと真ん中のエリアでは、地図でも分かる通り、全然違う方向を支持している。

合衆国の各州のあり方と、日本の都道府県のあり方とは基本的に全く異なる。銃規制法ひとつとっても、簡単な登録だけでWalmartでショットガンを買えた州もあれば、完全禁止の州もある。マリファナなどの扱いも一緒。風俗関係産業の規制も一緒。すべて州毎に詳細は異なり、人種問題などに対する考え方も違う。B.L.M(黒人差別)問題なども、リベラル系メディアが報道しているシーンが全米の状況を現しているなどと考えたら、それは大間違いだ。地域や州ごとなどによって、全然考え方は違う。だから今回の分断騒ぎはそう簡単に決着がついて、ひとつに米国が再度纏まるまでは時間が掛かると見る必要がありそうだ。

日米各株式市場の先週の終値と週間騰落率

実感を伴わない日本株市場の上昇

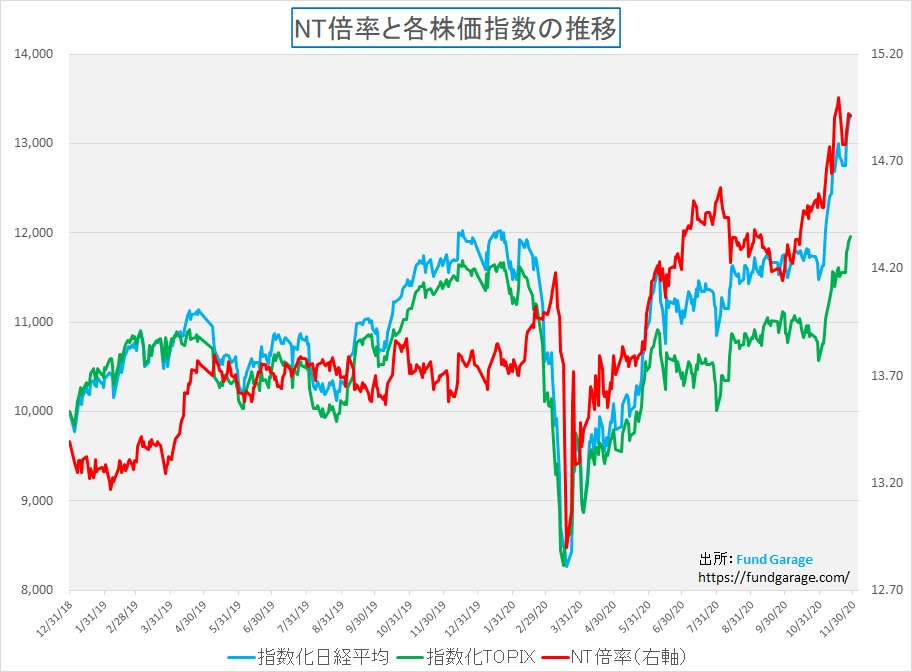

先週の上記表を見て貰ってもお分かりの通り、日経平均株価が最も上昇している。次いでTOPIXとNASDAQとなるが、実は株価が上昇したという実感があまりない。日経平均株価などは指数だけがスルスルと上昇している感じだ。その理由はセクター・ローテーションが含まれているからだと思われる。つまりあまり市場関係者が気に留めていないセクターなどが上昇しているということだ。

ただお陰で一旦少し下がったNT倍率は再び下記の通り、上昇してしまっている。私は経験則的にNT倍率の上昇はあまり好きではない。つまりいつ反転するか分からないからだ。NT倍率の上昇は、主に先物プレイヤーが日経平均先物を買い上がることで示現する事が多い。以前にもお話した通り、日経平均株価は非常にマニピュレートし易い指数だからだ。

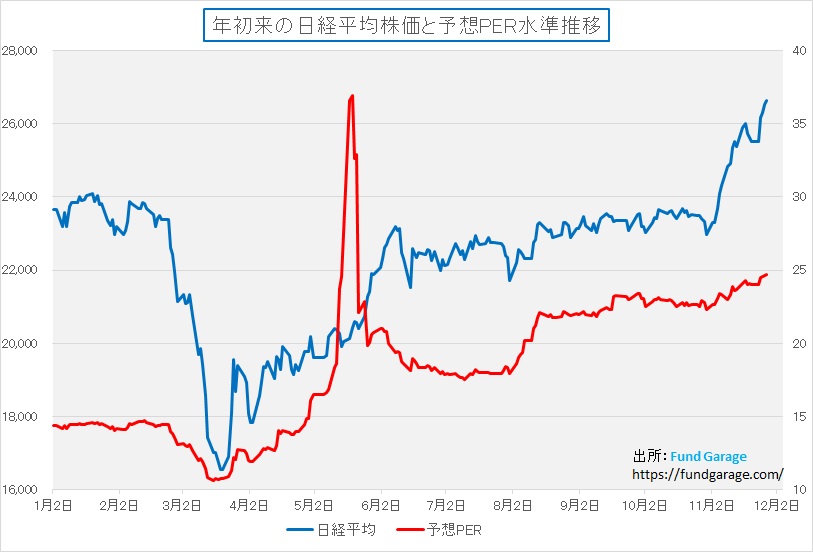

そしてもうひとつ、心穏やかで見ていられないのがバリュエーションの上昇だ。現在、日経平均株価の予想PERは24.69倍とサスティナブルな水準とは言い難い。この水準を容認している最大の理由は、新型コロナウイルス・COVID-19のパンデミックで傷んだ経済が再び回転して、元の水準に戻るだろうという楽観論だ。

市場はCOVID-19には楽観的、ただ世論のムードはそうではない

だが、残念ながらこの国の人達は非常にヒステリックになり易い。欧米の水準から見たら、どう考えても医療崩壊や逼迫、そして「命のトリアージ」を行うような状況になることは、示唆されていない。私が直接コンタクト出来る医療関係者に問うと、大学病院などでは身構えてはいるが、まだそこまでの状況では無いという。ただ、メディアに登場してくる「専門家」や、SNSで勝手に色々と呟く「専門家」が撒き散らす情報で、間違いなくこの国の世論は必要以上にナーバスになって怯えている。そして政治家たちは、その声を聞いている振りをするのが次の選挙に有利(就職活動)とばかり、与野党違わず世論におもねるポピュリズムに走る。

人口が日本の半分のフランスで、現在ACTIVEな感染者数は204万人。対する日本は2万3千人とフランスの約1%だ。フランスの累積死亡者数は既に5万2千人に及び、日本の2千人の26倍だ。仮に万が一、日本の現在ACTIVEな感染者が全員揃って重症化し、最悪の事態になったとしても、まだフランスの累積死亡者数の半分にも満たない。

もっと凄いのは米国だ。米国は逆に日本の人口約2.6倍の国。その米国で新規の感染者数は今朝の集計で18万人に及ぶ。日本は感染者数は当初からの累計人数でもまだ14万5千人と、米国の1日の新規感染者数よりも少ない。ACTIVEな感染者の数は、米国は約800万人なので、約400倍にも及ぶ。そして死亡者数だが、米国では既に26万5千人もの方が亡くなっているが、日本は前述の通り2千人。約135倍にも及ぶ。感染者の累計よりも12万人も多い方が亡くなったいるのだから大変なことだ。さぞ連日市中は阿鼻叫喚かと思いきや、テレビが好んでパンするカット・シーンに暴動は映っていても、現実にはそこまで酷いことには当然なっていない。

だが日本は再び経済を止めようとしている。7-9月期のGDPの落ち込み方が先進国で一番酷かったのが、最も感染症に対して優秀な成績を残している日本だ。その意味はあらためて言うまでもあるまい。

青い線が日経平均株価、赤い線が今期予想の企業収益に基づくPERだ。明らかにじり高だ。ただ救いは、まだPBRは1.2倍であること。つまり収益予想に対してはかなり過大な評価に見えるものの、株価の基本である一株当たりの純資産価値は、まだ何とかなっているということだ。ただ、もし2021年3月期に欠損金が出る企業が増えるようだと、このPBRも当てにならない。

日米企業の大きな違いを決算説明の中で見る

メディアが危機感を煽り、東京都が外出自粛を要請したり、飲食店の時短要請をしたり、或いはGOTOトラベルの取扱いを札幌と大阪で制限したりと、「急激な感染拡大」(←と一般的に言われているので)に備える動きが増えているが、同じように街頭に繰り出す人の数も増えているように、私には見える。

その背景のひとつに、企業の姿勢があると思われる。米国企業の決算説明を聞いていると、テレワーク、リモートワークを今でも続けている企業は本当に多い。日本にオフィスを構える外資系企業も同様に未だにリモートワークを続けている。だからだろう、私が気にして決算説明のプレゼンテーションを聞くような会社は、まず必ずCEOが全従業員の健康と安全が第一で、基本的には在宅勤務を継続していることを冒頭で報告する。その一方で、日本企業は個社毎には「うちはテレワークしていますよ」と言う企業は多いと思うが、現実には通勤時間帯の電車を見ていると、相当な人が会社に普通に通勤している。つまりテレワークもリモートワークも「喉元過ぎれば熱さを忘れる」という諺通り、もう気にしていない証拠だ。

これは実は投資をする上でも二つ以上の問題を孕んでいる。まずひとつ目は当然ながら「日本人の水準感」の中で、再度「非常事態宣言」が必要になるような状態に感染者数が増えて来たと間も無く大騒ぎになる可能性が高い事。ふたつ目は、そもそも在宅勤務やリモートワークが出来ない(する気が無い場合も含む)会社が多いという事だろう。実際、デジタル改革大臣に就任した平井衆議院議員の事務所でさえ、政治資金収支報告書をオンライン化せず、アナログで提出していることが判明した。たぶん、これが端的な実態なのだと思う。米国株と同じような目線でDX銘柄のつもりで買われている銘柄の多くは、実は顧客不足かも知れないし、ビジネスモデル自体が???でもあり、私は非常にドキドキしながら見ている。マザーズ銘柄で急騰しているものをみると、私は2000年のITバブルの頃を思い出す。米国株の代替銘柄のつもりなのかも知れないが、あの当時も「信じられない」と言いたくなる値付けの銘柄が日本では沢山現れた。

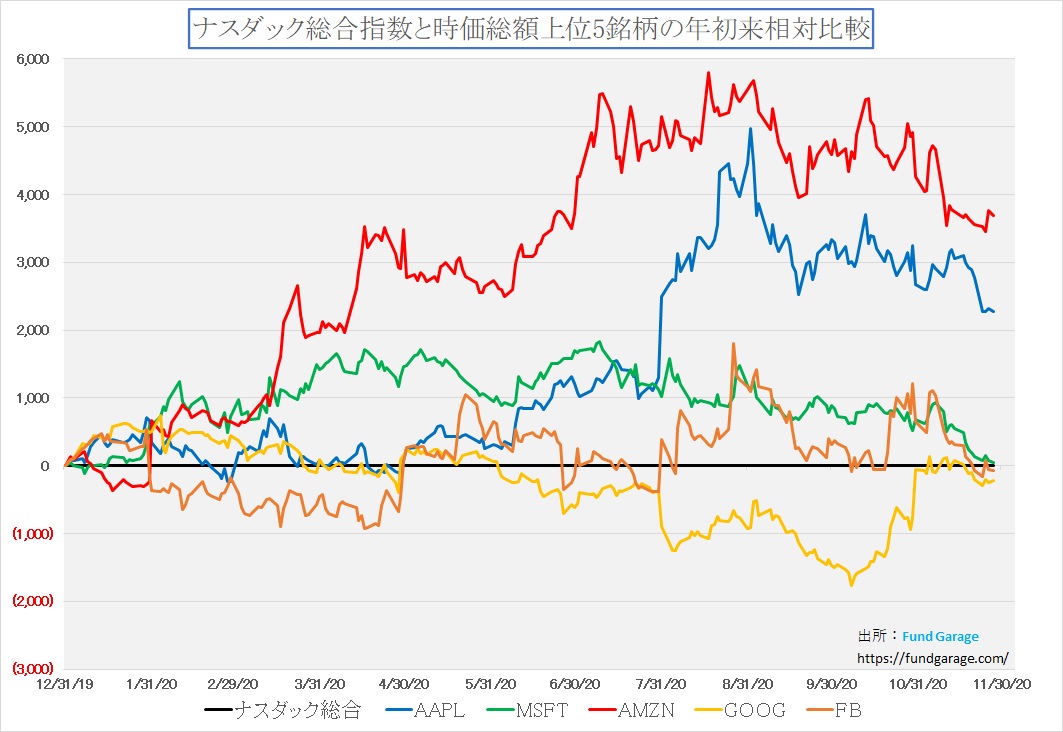

来年の占う上で重要な一枚のチャート

私が秘かにこの先、特に来年を見るのに注目しているチャートをご紹介する。それが下記の「ナスダック総合指数と時価総額上位5銘柄の年初来相対比較」というチャートだ。真中の黒い線をナスダック総合として、ナスダック総合時価総額上位5銘柄(約50%を占める)の動きを相対比較したものだ。

明らかに8月の終わりまではアマゾン(AMZN)やアップル(AAPL)が、そして前半はマイクロソフト(MSFT)などがリード役だったことは分かる。だが、9月以降、実はこれらは目覚ましい活躍はしていない。単純にGAFAと括る人が多いが、全くみなビジネスモデルが違う。広告収入を当てにするGoogleとFacebookでさえ、全く違うのだから。アマゾンは業種分類でも「情報通信セクター」(所謂ハイテク)にも含まれない。一般消費財だ。

しかしこの5銘柄が徐々にナスダック総合のパフォーマンスに収斂する傾向を示している。この動きのインプリケーションは案外と重要だ。12月中の動きも追い駆けながら、来年の見通しを立てるのには大いに役立つだろうと思われる。

注目の右肩上がりのビジネス・トレンドとトピックス

エッジ・コンピューティング、エッジAIが来年のキーワード

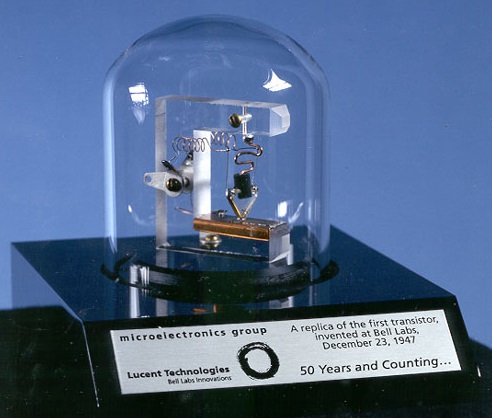

コンピューティングの歴史は常に中央集権化と分散化の繰り返しだ。それはまだトランジスタが登場する前の真空管の時代に、今のスマホよりも格段に演算能力が劣るコンピューターを作るのでさえ、体育館並みの広い空間が必要だったことから紐解けば理解も早いだろう。1947年にベル研究所がトランジスタを発明すると、まず真空管を使う必要がなくなり、多少コンピュータは小型化されるようになった。と言っても、初期のトランジスタはまだまだかなり大きい代物だ。下の写真がベル研究所の流れを汲むルーセントテクノロジー(現アルカテル・ルーセント)で作られたそのレプリカだが、これでトランジスタ一個である。

因みに、ひと世代前のモデルとなる「iPhone11」に搭載されていたCPUのA13には、僅か98平方mm(約10ミリ×10ミリ)のシリコンチップの上に85億個のトランジスタが作り込まれているという。だから現代のスマホのような能力には到底及ばないとしても、ある程度の演算能力を乗ったコンピュータを作ろうとすれば、必然的に部屋全体がコンピュータというような規模のものとなってしまう。もし下の写真のトランジスタでiPhone11を作ろうと思えば、CPUだけで、下のトランジスタを85億個も床やラックに並べないとならない。

こうした技術的な制約があって、初期のコンピューティング環境というのは、メインフレームと呼ばれる超大型コンピューターがまずは世界の中心にあり、それを離れた所から操作する操作端末という概念で始まった。その超大型コンピューターが設置されていたのが初期のデータセンタである。これが中央集権型と私が呼んだ最初のスタイル。

私が昭和60年(1985年)に銀行に入行した当時、銀行の本部の横には大きなデータセンタがあった。そして支店に置いてあったのは、その大型コンピュータであるメインフレームに専用回線で繋がった専用端末だった。だから特定の操作しか出来ない。だが時の流れと共に、半導体上のトランジスタの集積密度は「ムーアの法則」に従って、どんどん進んできた。そしてメインフレームのデータセンターなど使わずとも、各端末が充分に初期のメインフレーム以上の演算能力を持つような時代に突進していった。そしてその傍らで、インターネットが登場する。

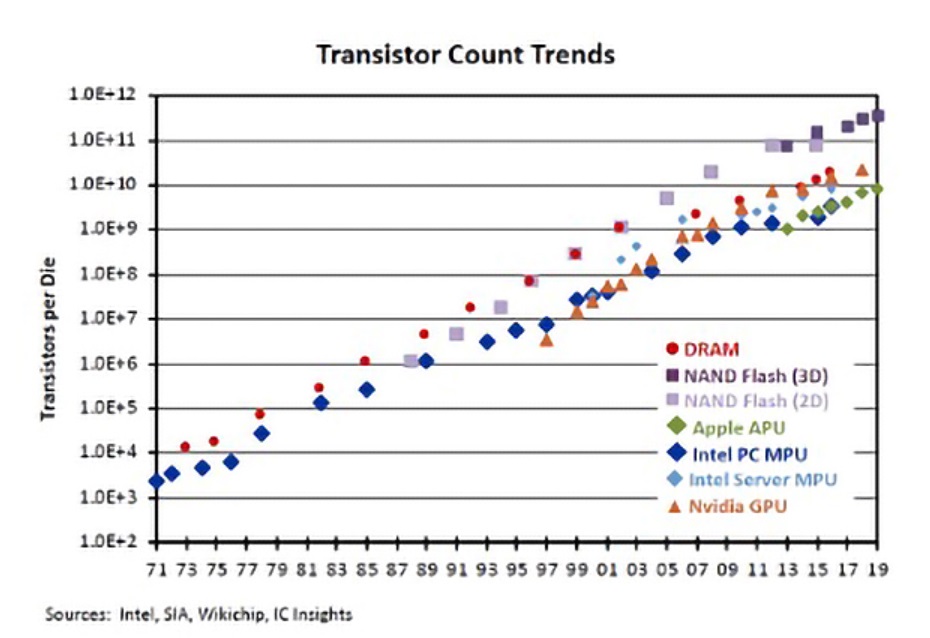

下の図は、トランジスタの搭載数が時代と共にどのように増えてきたかをチャート化したものだ。横軸が年代。縦軸がトランジスタの数を現すが、これはゼロの数を現している。つまり「1.0R+10」は1の後ろにゼロが10個付いていることを示している。現在は約10個から12個のゼロがつく時代。ゼロが10個で100億、12個で1兆だ。

その結果に当然の流れとして生まれた発想が、分散コンピューティングだ。

寝ている地球の反対側のパソコンに処理させる

東京でマネーマーケットが開いている時間、地球の反対側のニューヨークは真夜中だ。当然、ニューヨークが勤労タイムになれば、東京は就寝タイムだ。だが、どこの金融機関も東京とニューヨークの両方にディーリングルームを持ち、所狭しとパソコンが並んでいる。だが、それらが同時にフル稼働している時間帯は無い。必ずどちらかは休止している。インターネットの進化(光ファイバー網などによる高速大容量化)に伴って、地球の反対側で休んでいるコンピューティング・リソースを利用出来ないかという考え方が当然にして生まれた。

イメージとしては、パソコンの電子回路基板(マザーボード)が端末の中の小さな世界ではなく、地球全体を一枚の回路基板と考えるというようなものだ。空いているリソースはなんでも使おうというもの。というのも、パソコンの能力が飛躍的に進歩するのにつれて、利用者が個々に色々な演算処理をするようになり、時間経過共に常にコンピューティング・パワーの不足が訴えられたからだ。新しいパソコンを購入して使うよりも空いているパソコンの能力をシェアして使おうというのが分散コンピューティングという考え方の始まりだ。

一方で、この時代、初期のメインフレームが担っていた能力が高い演算処理を目的とするメインフレームという考え方はかなり薄れ、無くなっている。銀行で言えば、全拠点での各口座の入出金や振り替え、為替取引、融資取引などを繋げたり、記帳したりという、そのデータを保存したりという重要な役割があり、メインフレームはやがてサーバーと呼ばれるようになり、今のようなサーバーを中心としたデータセンタが誕生した。

こうした考え方が広まったのは、やはりコンピューターの弛まない技術開発と進歩によるところが大きい。そして光ファイバー網を使って地球上のパソコンが常時接続できるようになったことも大きい。そしてメインフレームを中心とした中央集権的な考え方が地方分散型のモデルへと変わった。

雲(クラウド)の中に物理的な位置を特定しないバーチャルな中央集権化が始まった

この初期の分散コンピューティングの考え方の時代、各拠点ごとのローカル・エリア・ネットワーク(LAN)の中にデータ・ストレージを作って、それを共同で使うNAS(ネットワーク・アタッチド・ストレージ)の考え方とか、東京のモニターで見ているパソコンの画面は、実はシンガポールに置いてあるパソコン本体の写し画面であるなどの利用も促進された。実際、私がバークレイズに居た時、バークレイズの六本木ヒルズ本社の中の私のパソコン本体はシンガポールに置いてあった。その方がセキュリティー管理などの面から都合がよく、東京からは単に入力をするだけ、画面はシンガポールのそれが瞬時に映し出されているだけという利用方法を経験している。

その中で産まれた考え方がクラウド・コンピューティングだ。要はインターネットで繋がったどこかのパソコンの能力をシェアしているのならば、セキュリティーや災害時のBCPも考えて、インターネット上のどこかにある強力なサーバーとデータ・ストレージを使えば良いのではというものだ。

ご存知の事と思うが、なぜ「クラウド・コンピューティング」は「クラウド=雲」という呼び方が始まったかと言えば、インターネットのイメージを技術者たちがホワイトボードなどで説明する時、インターネットの世界をを雲の絵で表すからだ。インターネットの向こう側という意味で雲の絵を使い、クラウド・コンピューティング、或いは単にクラウドと呼ばれるようになった。

現在、この最大手がアマゾンドットコムのAWSであり、猛追しようとしているのが、マイクロソフトのAzureだ。基本的にAWSもAzureも、どこに物理的にデータセンターがあり、どこのサーバーやストレージを使っているかはユーザー側では分からない。「Somewhere in the earth」であることは確かだが、特定は出来ない。その代わり、仮に南海トラフ地震などが起こって、日本が壊滅的なダメージを受けたとしても、ミラーリング(同じものを保存する)されたデータは地球上の何処かにあり、地球自体が無くなりでもしない限り、データ類は保存されている。

クラウド・コンピューティングの利便性の向上と、AI利用の加速が、再度分散コンピューティングの発想を呼び覚ました

ご存知の通り、クラウド・コンピューティングの利用は加速度を付けて放物線状に増加している。それは日々増加するコンピューティング・パワーのニーズに呼応し、また変動するコンピューティング・パワーのニーズに対応するために、独自で充分なサーバーやストレージ容量を準備しておくことは、コスト管理上も経営的に容易ではない。常に機器を最新モデルに更新し、キャパシティーに余裕を持たせる必要性を考えると、必要な時に必要なだけコンピューティング・パワーを利用出来るクラウド・コンピューティングのメリットは行政組織や企業にとって非常に便利なものである。そもそもそうしてクラウド・コンピューティングの需要は高まってきた。

だが徐々に始まったAIの進化が、益々その流れを加速し、更にはクラウドを構成するデータセンタのコンピューティング・パワーの更なる飛躍的な向上を要求している。折からの新型コロナウイルス・COVID-19のパンデミックによる巣篭もり消費やテレワーク・リモートワークなども、その流れを加速させている。

実はこの先、更にこの流れを加速させるものがある。それが5Gなどの無線通信環境の劇的な変化だ。既に6Gなどの話も出てきているが、実はまだ5Gさえまともに普及はし切れていない。つまりまだその利用率は極めて低いという事だ。だが、5Gの利用がより本格化すると、自動運転しかり、生産現場のIoTしかり、遠隔医療しかりで、よりクラウド・データセンタに負荷を掛けることになる。現時点で見えている技術の限りでは、通信能力の増強に合わせて放っておいたら、クラウドの処理能力はパンクする。若しくは期待するだけのパフォーマンスが得られない。

そこで、可能な限りの処理は現場、つまり端末側でデータ処理をさせて、より高度な処理や情報が必要な場合にクラウドのAIに問い合わせるというのが現実的なソリューションとなる。この端末の事を、「エッジ」と呼ぶのだが、自動運転のクルマ、スマート機器、IoT機器などが「エッジ」に該当する。なので「クラウド・コンピューティング」に対して「エッジ・コンピューティング」と呼んだり、「クラウドAI」に対して、「エッジAI」などと呼んだりするが、再び中央集権(クラウド)から分散(エッジ)への流れが加速するというのが、今描かれている絵だ。

エッジAIの具体的な例

クルマが自動運転のレベル3ぐらいまで来ると、クルマが持っている音波やレーダー波によるセンサー認識、画像認識などで集まるデータは飛躍的に拡大する。LiDARなどの測距システムや画像認識で実戦でのクルマが覚えるデータは飛躍的に多くなる。「これと、あれと、その条件が合わさると衝突する」というようなものも、「実はあれが一番大事」だったとか、もうひとつ要因があったというようなものだ。これをエッジ(各クルマ)が解析したデータを、あらためてクラウドAIに送り、クラウドAIが繋がる全車両のデータからDeep Learningを行い、他のクルマからも寄せられたデータを元に、より精度を高めた推量モデルをエッジAIに提供する。

一般公道での自動運転(レベル5)の実用化はまだ少し時間が掛かりそうな状況だが、限定的なエリア(例えば広大な物流倉庫や工場)では寸分のズレのない地図があり、路面状況が把握出来るので、正に自動運転化には最適な環境である。公衆5Gのカバーエリアはまだまだ限定的だが、ローカル5Gならば直ぐにでも設置出来る。これを利用すれば、まずは物流倉庫、そして生産現場の無人化をドンドンと推し進めることが出来る。更に画期的なのは、クラウドAIが気候やシーズンデータ、或いは他の要因を含めて各種商品の売上データを学ぶことで、翌日の需要を予測し、それに最適なレイアウトに倉庫や工場内の配置を夜間の内に変更してしまうというものだ。エッジAIを搭載したマテリアル・ハンドラーは全てを把握しているし、クラウドAIから多くの指示が飛んできている。

こうした構想は既に実用化されようとしているし、実際に一部は稼働し始めている。このポイントは、より無人化、或いは遠隔操作が可能になるということだ。完全無人化が出来れば、新型コロナウイルス・COVID-19のパンデミックなど、全く怖くなくなる。

付録:株主であることに喜びを感じられる瞬間

これはネタバレだが、私が個人で投資している企業から届いた手紙に、「あ、こういう企業の株主だったことは本当に良かったな」とあらためて感じたので、共有させて頂く。MF10Cの時代も、MFCLに拡大してからも、一度もリストに上げたことのない銘柄だが、損得勘定抜きで大好きな会社だ。最初に心奪われたのは、95年のこと。日本の自動車産業が対米輸出で米国を苦しませたこともあり、最初の超円高の時代がやってきた。この時、多くの企業が日本を捨て、生産拠点を海外に移していった。当時はそういう企業を株式市場も評価した、現実的に企業存亡の危機の中では仕方ない選択肢であるとも言えた。

だがトヨタは違った。「三河の雇用を守る」と言い張り、海外に出ようとはしなかった。この辺りでアナリスト達の好き嫌いも別れた気がするが、私は「凄い」と、ただただ感動して好きになった。阪神大震災当時のサプライチェーン確保の仕方も凄いと思ったし、311の時も他とは違う気がした。私は生来、「義理人情浪花節」が大好きなタイプでもあり、トヨタ株を売ろうと思ったことは一度も無い。故に、正常な投資判断の事例としてMF10CやMFCLに載せるのは適切ではないと考え、現在でも含めていない。

そのトヨタから下記の一通の手紙が届いた。内容を見て、非常に「ほっこり」したので、リンクを下記につけさせて頂く。内容の受け止め方は各人各様だと思う。

今週注目の米国企業の決算発表

今週で漸く一旦は一段落しそうな感じだ。

- 11月30日 ズーム・ビデオ・コミュニケーションズ(ZM)

- 12月 1日 セールスフォース・ドットコム(CRM)

- 12月 2日 シノプシス(SNPS)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。