楽観論と悲観論、右と左、保守とリベラル、今年のテーマのひとつは分裂か

それでも株価は上昇し続け新高値へ

新年がスタートして一週間、下の表にもある通り、株価はどこも調子が良い。日経平均は28,000円台を回復し、NYダウは初の31,000ドル台、ナスダックも13,000ポイント台にのり、尚も上値を追い駆ける。一方で、新型コロナウイルスの感染拡大は世界中で収まるどころか寧ろ第3波で勢いを増している(日本は世界対比では大騒ぎするようなレベルにはなっていない)。更に変異種も登場して猛威を奮う。毎朝データを集計しながらため息が出るほどだ。また西側諸国のリーダーたる米国の新大統領をめぐるいざこざは、現職トランプ大統領の引き際の美学の無さが災いし、民主主義の基盤自体を揺るがせるような事態になっている。2021年は一体どういう一年となるのだろうか?

日米各株式市場の先週の終値と週間騰落率

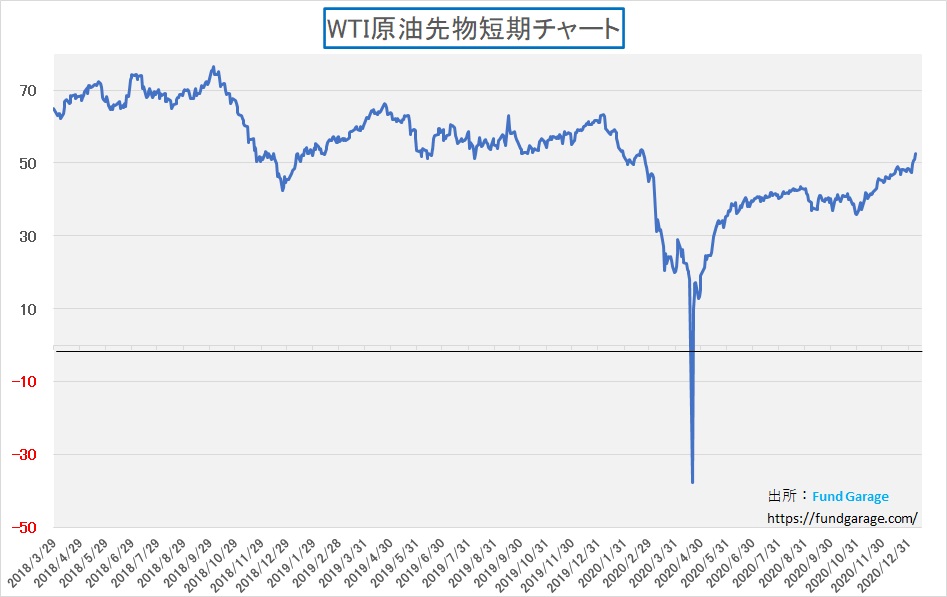

実は強いのは株価だけでは無く、たとえコロナ禍が続こうとも景気回復期待を示す市場は他にもある。原油価格もWTI原油先物が節目の1バレル50ドルのラインを越えて上昇し、週末の終値は52.70ドル。また週末発表された雇用統計の結果とは裏腹に、米国債のイールドカーブは立ち始め、10年債利回りは1.120%まで上昇した。既に高所恐怖症になっている人も多いと思うが、数年後に振り返ったら「あそこで投資しておけば良かった」と思うかも知れない。勿論、「やっぱり売っておけば良かった」と思う可能性をゼロとは言わないが、私は大きな流れはまだ始まったばかりだと思っている。2021年は引き続き投資の好機だったと振り返られる筈だ。

新年一週間目の市場動向をチェック

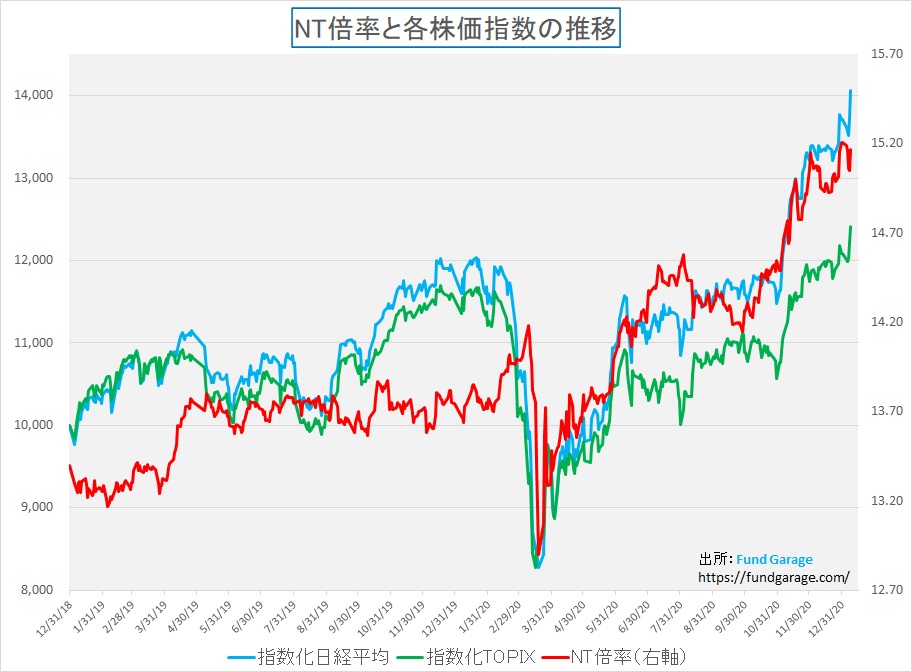

まずは重要なポイントから押さえておこう。日本市場だが、新年に入ってからの売買代金は2兆円台から3兆円台と確り出来ている。年末は日経平均だけが上昇したが、今年に入ってから日経平均もTOPIXもどちらも上昇してる。TOPIXが若干日経平均を上回っているところを見ると、恣意的なマニピュレーション(先物等を利用したインデックス操作)が行われているとは考え難い。指数が棒立ちしているので不安に思う面もあるが、年末のNT倍率15.21倍よりも15.17倍と低下しているのでこれは安心材料だ。

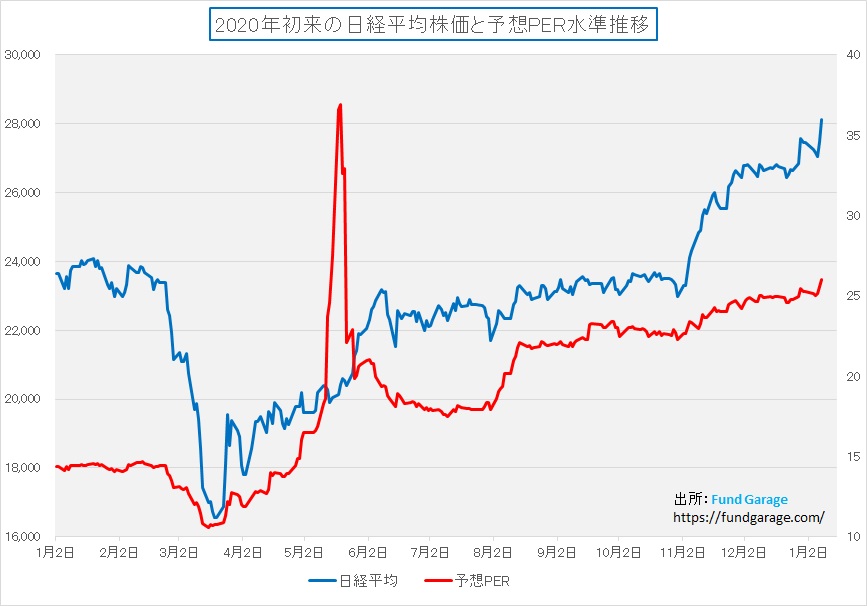

ただバリュエーション的にはかなり正当性は薄れているかも知れない。つまり割高に向かっているということ。下記のチャートが予想PERと株価の推移だ。日経平均の予想PERは週末で26.02倍とかなり高い。これをどう解釈するかでブルにもベアにも成れるだろう。この予想PERは21/3月期の予想EPSに基づいて計算されているが、CY20/9月の中間決算発表時の上方修正は既に凝り込んである。

肯定的に捉えるならば、市場の目線が21/3月期よりももう少し伸びて、既に22/3月期を織り込んでいると見ることが出来る。既に2021年に入ったので、その目線の変更は通常妥当なものだ。来年の3月頃には、新型コロナウイルス問題もだいぶ支配下(無くなっているとは考えていない)に置けるようになり、withコロナの経済活動も定着しするだろう。一方でDXなどの新たに始まった大きな流れが景気を下支えし、上伸させるという見方だ。

もうひとつの肯定的な考え方は超低金利下で投資家がリスク選好を強めているという見方だ。メガバンクの期間3カ月のキャンペーン定期預金でさえ利率は僅か0.25%(実際に新年早々セールスされた)という時代に、株式の配当利回りは相対的にまだ充分高い。半導体製造装置メーカーの筆頭銘柄としてこのところ株価急騰中の東京エレクトロン(8035)でさえも、配当利回りはまだ1.45%にもなる。そして株式投資はインガムゲインのみらなず、当然キャピタルゲインが狙えるのだから、株式投資の方をより魅力的と考える投資家がいてもおかしくない。日経平均の配当利回りは現状1.64%、機関投資家にとっては魅力的に映る筈だ。

株式市場をサポートする他市場(他のアセットクラス)の動き

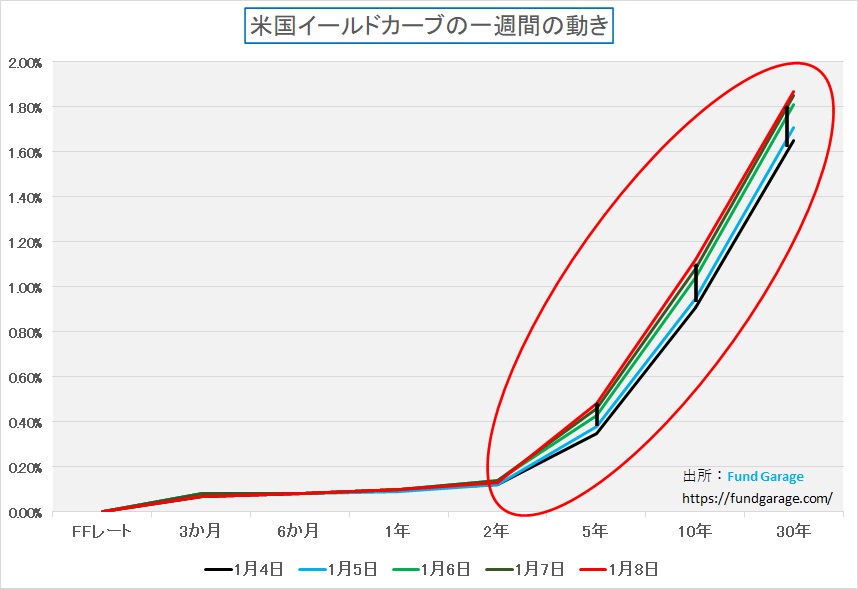

私が今の市場のセンチメントのインディケーターとして注目している市場が2つある。ひとつは米国債券市場だ。FFレートはFRB(中央銀行)がコントロール出来るが長期金利は債券市場が決める。金利は「経済成長率+期待インフレ率の和」という大前提で考えれば、今のこの局面で米国債の長期金利が上昇してくる(債券は売られている)のは、市場が先々の景気回復に自信を持っていることの証だ。下に今年に入ってからの米国債イールドカーブの変化を示す。10年債の金利は、年初0.910%で始まったが、週末には1.120%まで上昇し、カーブはスティープ化してきている。

背景にある根拠のひとつは、6日に米供給管理協会(ISM)が発表した12月のISM製造業景況感指数だ。これがここ2年余りで最も高い活動拡大ペースを示した。新規受注が持ち直したほか、生産が2011年以来の大幅上昇となり、新規受注は67.9で、04年1月以来の高水準に並んだ。受注残は18年以来の高さだった。驚くなかれ、世界最悪の感染拡大が続く米国、大統領選挙の混乱がまだ続く米国で、こんな景気指標が発表されたのだ。日本のメディア報道から一般の人がイメージする状況とは相当に違う。

日銀短観も同種の指標なので覚えて置いて欲しいが、このISM製造業景況感指数、ポイントは景況感の指数だということ。すなわち感覚的な話だという事。日銀短観もアウトプットは数値化されてはいるが、元になっているのは感覚的な話。ISM製造業景況感指数の場合は、製造業約350社の仕入れ担当役員に「新規受注、生産、雇用、入荷状況、在庫」といった項目に関するアンケート調査を実施して発表される。受注が上向いていると感じればプラスだし、厳しいな思えばマイナスになる。定量的なデータの背景は無い。実はその程度の指数なのだが、そもそも「景気の気の字は気分の気」と言われるので、これで良いのかも知れない。それが非常に強かったという事は、ポジティブに現在から将来への見通しを描いている人が多いという事。「感染拡大で大変だ、大変だ」と危機感を煽り捲られているどこかの国とは随分違う。だからプレミアムレポートの年末最終号のサブタイトルに「2021年は報道に惑わされるな」とつけた。

この結果、市場見通しと裏腹の結果を招いているのが為替市場だ。為替市場の人達は何故か揃って「円高見通し」を組んでいる。ロイターが報じた『展望2021:ドルは100円割れへ、ピッチは緩やか _ ロイター』(クリックすればPDFファイルが開きます)によれば、揃いもそろって為替のストラテジスト様たちは「円高論」、というより「ドル安論」を展開している。経験則として、こうして意見が揃っている時は、だいたい皆が外れる。つまり円高にはならないということだ。ただ、解説を見るとさも当たりそうな、小難しい経済用語やカタカナが散りばめられているのでその気にさせられる。でも、気をつけた方が良いというのが私の実感。足許では単純に景気回復を見込んで長期金利が上昇したので「ドル高」となっている。

もうひとつ注目しているのが原油価格の動向だ。「脱炭素化社会」に向けて世界が走り出せば、本来ならば原油需要は先細る。だが実際にそうなるのは2030年代では間に合わないだろう。良くても後半。ならば足許はやはり景気動向が需給を左右するので、景気回復を読めば原油価格は上昇する。特にWTI原油先物相場は米国の景況感を反映し易いが、下のチャートのような動きをしている。

明らかに、新型コロナウイルス問題が始まる前の水準である1バレル当たり50ドルの水準を超えてきた。週末は52.70ドルだ。特に中東で緊張感が高まっているという話も、減産の話が出ている訳でもない以上、原油価格の上昇要因は需要が伸びるという見通しが広まっている以外にはあり得ない。

自動車向けの半導体が足りないのは業界が需要を見誤ったから

急激に報道では「自動車向けの半導体が足りない」というものが多くなったが、これは昨年から始まっている話。日本のメディアが明けても暮れても新型コロナウイルスの話に誌面や時間枠を割いている間に、実は多くの事態が起きている。経済新聞の誌面が新型コロナウイルスの感染拡大の話や政治の3面記事的なコンテンツで埋め尽くされるような状況はまともでは無い。因みに、Wall Street Journal誌はその辺のバランス感覚は実に素晴らしいと思う。WSJ誌と日経新聞のWebページを見比べるとその差は歴然としている。

話が逸れてしまったが、自動車向けの半導体が足りなくなってしまった一番の理由は、業界が新型コロナウイルスの第一波の時に落ち込んだ需要見通しを変更するのが遅くなったというだ。その間に半導体メーカーのラインが他のニーズに割り当てられてしまったということに過ぎない。

想像して貰えば簡単な話だが、コロナ禍で加速しているDX(Digital Transformation)の中心にはパソコンがり、普及期に差し掛かる5Gにはスマホがある。当然データセンターの旺盛な能力増強需要や5Gの基地局需要を考えれば、半導体の製造キャパシティはどうしてもそうした大口需要家に傾く。その一方で、自動車が使う半導体は現状ではまだ8インチウェハーで作るものが多い。

自動車用途の半導体と言って、どんな半導体か、或いはどんなメーカーが作っているのかピンとくる人は少ないだろう。確かに自動運転に関わるものは、エヌビディア(NVDA)やインテル(INTC)、或いはクワルコム(QCOM)やザイリンクス(XLNX)が手掛けるが、彼らが作るような製品が逼迫しているわけでは無い。もっと半導体としてはマイナーな特殊用途のもので、STマイクロやインフィニオン、或いは日本ではルネサスエレクトロニクスなどが作っているようなECUがひとつ。もうひとつはロームなどが手掛けるパワー半導体と呼ばれるものだ。決してCPUやGPU、或いはDRAMやNANDではない。

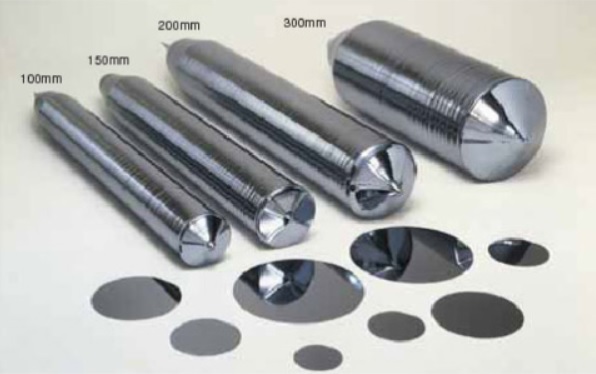

ならば製品やメーカーが重ならないなら大丈夫だろうと思われるかも知れないが、製品は何であれ、半導体の原料はシリコンウェハだ。そのシリコンウェハは円筒状のシリコンインゴットを薄くスライスして作られる。元々自然界にはケイ素を多く含む原石がゴロゴロしているが、そこに含まれるケイ素は多結晶状態だ。なのでこれ(石ころ)を大量に入れた坩堝の中で高熱で溶かし、タネ結晶をつけた棒を回転させながら時間を掛けて引き上げることで、単結晶の塊をつくる。その回転速度の調節などで、直径が12インチ(300ミリ)や8インチ(200ミリ)などのインゴットが作られる。下の写真がその実物だ。

この円筒状のインゴットから薄くスライスしたウェハーを作り、表面加工をして半導体メーカーが買い入れる。実はシリコンインゴットを作っている主力は日本企業で、信越化学とSUMCOで世界市場のシェア6割を握る。昔は三菱マテリアル、住友金属、コマツ電子はそれぞれで頑張っていたが、結局はこの三社が統合されてSUMCOとなった。背景にあるのはシリコンインゴットの生産調整の難しさだ。

シリコンインゴットは製造工程を見れば一目瞭然だが、坩堝の中にドロドロに溶けたケイ素からゆっくりと単結晶を作りながら引き上げることが味噌だ。これはどんなに需要がタイトになったからと言って、早く引き上げることは出来ないプロセスだ。ならば生産量を増やさないとならないとなると、ラインを増やすしか無いのだが、そもそも大口需要家のパソコンやスマホの影響でシリコンサイクルと呼ばれる波がある以上、そう簡単に設備投資をするわけにもいかない。つまりここがボトルネックのひとつとなる。

そしてもうひとつはコロナ禍でのライン人員の確保の問題。欧州では早くからロックダウンとなっていたため、STマイクロやインフィニオンは当然優先順位をつけた筈だ。一旦オーダーをキャンセルした自動車産業が急に枠を回せと言っても、そう簡単に変更は出来ないであろう。

2021年はどんな市場展開となるか?

普通に考えれば、2021年の市場見通しは明るい。確かに新型コロナウイルスの問題は由々しき事態ではあるが、米国のISM景況感指数が示したように、景気は回復している。それはやはり各国の中央銀行がジャブジャブになるほど金融緩和を続けて景気の下支えをしていること、景気刺激策が打たれていることなどがある。その上で、テレワークやリモートワークが進んでおり、米国では住宅建設が需要に追いつかないまでになっている。デベロッパーは既に来年の分の住宅用地を使い始めているほどだ。

当然、テレワークやリモートワークの流れを支えているのは、ITインフラだ。データセンタ、ネットワーク、5G、IoTなどもあれば、VRやARと言った技術もより加速する。それらを活かしてAIが可能性をより拡げていく。パソコン、スマホ、タブレットなどは1人が複数を駆使するのが当然になるだろう。

またリモートのキーワードの下にはヘルスケアがあることを忘れてはならない。遠隔医療と呼ばれるものも幅広く捉えらえる。離島に高度医療を提供するような話もあれば、掛りつけ医に心電図や血中酸素飽和濃度を常時モニタリング出来るように届けるというレベルのものまで様々だ。今やアップルウォッチに代表されるスマートウォッチを使って、米国では既にこれらを医療として認めている。

そして予想に反して半導体の不足を招くほどに需要回復した自動車がある。公共交通機関の利用を控える動きがある中で、世界的に自家用車のニーズは膨らんでいる。欧州では30万円前後の中古車の在庫は払底しているようだ。日本では高齢者の移動にはやはりクルマが欠かせなくなっている。ただ高齢者特有の危険もあり、それを支えるためにADASの普及はより加速するだろう。

ただ大きな懸念があることを忘れてはならない

残念ながらいい話ばかりとはいかないのが世の常である。コロナ禍で自由な移動を束縛され、自粛を要請され、通常の人とのコミュニケーションが制限されたことで、世界中で人々の心にストレスが溜まっている。米国のBLM騒動が必要以上にエスカレートしたのも、背景には溜まったストレスがあるだろう。身近なところでは、最近街中に出ると、妙にカリカリ、ツンツンした御仁が多いと感じる。それは若い人よりも中高年、高齢者に多い。社会が物凄く荒んでいっているように感じるのは私だけでは無い筈だ。

それを如実に映し出しているのがネットの世界だ。トランプ大統領のツイッター・アカウントの永久閉鎖が言論の自由への弾圧なのか、単なるツイッターの規約違反に対する通常の措置なのかという議論は置いておいても、少なくとも誰もが自由に何でも思い付きで発信出来、それが一定のトレンドに乗ると、ひとつの世論を形成出来るというのがネット社会だ。かつて「アラブの春」と言われる民主化の波を齎したのもネットのSNSだ。

SNSでは無いが、ネット配信されているニュースへの書き込みを見ると、明らかに新型コロナウイルス問題については2つの世論が形成されている。「より慎重にシリアスに受け止めている層」と、「メディア等が騒ぎ過ぎと受け止めいている層」の二つだ。両社に共通しているのは、どちらも誰かを悪く吊るし上げていること。ネットの世界では、誰もが評論家になり、識者になり、専門家になる。完全に国論は二分されている。

だが恐らく総人口1億2,680万人の日本で、死亡者数累計3,931人、重症者827人の段階では、直接身近な人が亡くなったり、重症になったりした経験がある人はごく稀だ。亡くなった人で言えば、人口比で約3万3千人に1人の割合でしかない。だから殆ど居ないと言っていい。つまり多くの人が憶測でああだこうだと言っている。ただ妙に危機感を煽られ、明日は我が身と考え、重症化したらどうしようと怯え、そして経済的な不安にも憑りつかれている。実際には何も被害は出ていなくてもだ。長く続いた自粛のせいで、気持ちが荒んでいることもあり、何かあれば一触即発なイメージを感じなくもない。

米国ではそうした流れの象徴的なものとして、1月6日のワシントンの国会議事堂周辺で事件が起きた。暴徒のひとりが事件後に「最悪な判断をしてしまった」と悔やんでいる報道が妙に印象的だった。米国では人口比881人に1人の割合で亡くなった人が出ているので、そのストレスは日本の比では無いだろうと思われる。

米国では民主党バイデン氏が20日から新大統領としてホワイトハウスに入るが、2つに割れた米国をまとめるのは苦労するだろう。トリプルブルーになったのがせめてもの救いだが、多数決による民主主義が成り立たなくなる可能性を、まだ現職であるトランプ大統領とその支持層が示してしまった。

日本でも、新型コロナ対策について、野党、左派系メディア、そしてネットの「より慎重にシリアスに受け止めている層」は現政権が何をしようとも常に反対だ。政治が安定しなくなると外人投資家はその市場を冷ややかに見始める。長期安定政権だった安倍政権が終わり菅政権に代わった。当初は支持率も高かったが今では惨憺たるありさまだ。政治が2021年の大きなリスク要因だと思われる。

最後に地政学的リスクなのかウォーリスクなのか

そして最後にもうひとつ。中国に対する世界の対応がもうひとつのリスクだ。元々空母艦船群を展開している米国に続き、現在では英国、フランス、ドイツ、そしてオーストラリアが南シナ海から東シナ海に展開している。英国は最新鋭の空母「クイーンエリザベス」を中心とした艦船群を佐世保に入港させる予定だ。当然、F35が艦載されている。ドイツが対中国で軍艦を派遣するのも従来の独中関係からすると大きな変化だ。

日本のメディアは中国による日本への挑発行為は殆ど報じていないが、空自の緊急スクランブル回数の増加データなどを見るだけでもかなりエスカレートしているのが伺える。これは海外メディアを頼るか、自ら調べるかしか無いが、2021年のもう一つのリスク要因だ。

注目の右肩上がりのビジネス・トレンドとトピックス

中心となるのはDX(Digital Transformation)に関わる流れ

2021年も中心となるDX(Digital Transformation)は加速することはあっても減速することは無い。寧ろリモートワークへの対応進捗度合いなどがESG投資の評価項目Sの部分としてクローズアップされるだろう。それは社会を守るためであり、社員の健全な就労を守るためであるからだ。残念ながら日本企業はこの点で欧米企業の対応水準をかなり下回る。だがこの流れをもう押し戻すことは難しい。人間は一度手に入れた利便性を手放すことは無いからだ。好き好んで満員の通勤電車に揺られて会社に通うことを選ぶ人は少ない筈だ。出来るものなら誰もがリモートワークを望むと考えるのが普通だと思う。

確かに第一波の時は、何の準備も支度も無いままに、無理やり在宅勤務をすることになり、多くの不便を感じた面もあると思う。だが冷静になって考えてみれば、どうしても会社に出社して行わなければならない仕事というのは、案外少ないことも事実だ。少なくとも、東京で言うなら、丸の内や大手町界隈のビルの中で働いている人達の仕事で、リモートワークに適さないものは殆ど無い。実際、自分が過去約35年以上してきた仕事で、どうしても物理的に対面で無いとならないものは殆ど無い。確かに相手の顔は見えた方がベターだというものはあるが、その問題は既にZOOMやMicosft Teamsなどのビデオカンファレンスのソフトウェアで解決している。

そもそもバークレイズでInvestment Solutions Teamのヘッドをしていた時から、海外の同僚たちの殆どがリアルには殆ど会ったことが無いのに、普通に顔を見ながら仕事をしていたのだから。ロンドン、NY、モナコ、ドバイ、シンガポール、香港、東京と地球上の様々な拠点から全員アクセスして会議をしていた。会議の開催時間によっては、拠点によっては自宅から参加することも出来た。この時に利用していたシステムはシスコシステムズ(CSCO)のWebexだ。

製造業などにおいては、VR技術(Virtual Reality:仮想現実)やAR(Augmented Reality:拡張現実)技術がより身近なものとなって広まっていくと思われる。またフィールドエンジニアが掛けているゴーグルの画像を本部エンジニアと共有して、現場でより高度な作業を短時間で終了させるようなことは、既に一部で始まろうとしている。この時、本部のエンジニアが物理的に「本部」に存在する必要性はない。

米国の半導体メーカーであるエヌビディア(NVDA)やアドバンスドマイクロデバイス(AMD)、或いはクワルコム(QCOM)などは基本的に製造工程を持っていない。それはファンドリー(代表的なのがTSMC)の仕事であり、多くの半導体メーカーはファブレス(工場が無い)で、開発と設計だけに集中している。この手の仕事は正にリモートワークに適しているが、半導体工場自体もそもそもクリーンルーム内は極力省人化されているので、オートメーション化はもう少し進めれば無人に近い状況にまで持って行ける。クリーンルーム内で動き回るのは搬送用ロボット(例えばダイフク)だけだ。

逆に、まったくDXに適さない仕事は何かを探す

クルマの運転さえ機械任せの全自動化を目論む時代に、無人化出来ない産業、仕事とは何かを逆に考えた方が早いかも知れない。今ではクリスマスケーキを作るのに、生卵を割るのも、生地に生クリームを塗り伸ばすのも、みんな機械で行われている。人間が必要なのは、モニタリングと故障時の対応だけだなのだから。若しくは、全く密になることなどあり得ずコロナの影響など関係ない仕事を除外すれば、残る仕事は全てリモート可が可能という事だ。

例えば航空業界を考えてみよう。実はコックピットにパイロットが乗っているのはお飾りに過ぎないまでに技術は進んでいる。離陸時に機長が「テイクオフ」と宣してカッコよく操縦桿を引くのは、ある意味では儀式に過ぎず、また着陸も全部機械任せにすることも出来るらしい。これは実際に飛んでいる機長から聞いた話だ。ただ離陸と着陸が最も面白い場面であり、コックピットのパイロットは絶対に機械任せにしたりしないと笑っていた。だがCA(Cabin Attendant)は人がやらなければならない。何故なら、CAの本来業務は緊急事態発生時の避難誘導であり、これはどんな状態になっているか分からないので、人間が搭乗する必要がある。アンドロイドのようなロボットが誕生すれば話は別だが。

銀行の窓口などはリモートワークですべて対応出来るようになるだろう。そもそも、顧客自体もお店に行く必要は無く、在宅同士で多くのことが片付く筈だ。どうしても物品の収受が伴うものだけ受付カウンターがあれば良い。先日も窓口である手続きを行ったが、担当してくれた人が通勤してきてまで相対でする必要がある場面は少ない。確かに、今のままでは準備が足りない面があるのは否めないが、多少手を加えれば銀行側と顧客側の双方にとってメリットが大きいと思われる。

オンラインで開催される「CES2021」に注目

1月11日からCES2021が開催される。例年ならばラスベガスで開催される国際家電見本市ではあるが、今年は全てオンラインで開催される。例年、何かしらのヒントが得られるのもこのイベントの特徴だ。特に投資家には基調講演が聞く価値があるだろう。今年の基調講演は AMD の LisaSu 氏、 General Motors の Mary Barra 氏、 Verizon の Hans Vestberg 氏が登壇する予定。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。