・・・そしてNYダウとS&P500は最高値を更新した

ファンダメンタルズをやはり重視すべきことが証明された

2月の中旬辺りから始まった高値不安と長期金利の動揺。ただ先週の株式市場は日米共に堅調だった。勿論物色の対象は様々だが、個別に見ても鍵となったのは「人気」ではなく、「ファンダメンタルズ」だ。人気の銘柄で一時的に資金を集めていたとしても、需給だけで値上がりしている銘柄は値崩れしても当然。だが、逆にファンダメンタルズに異変は無いにもかかわらず、市場の動揺につられて値崩れした銘柄は値を戻しているか、戻しつつある。やはり投資の王道はファンダメンタルズの冷静な分析と常識的な見立て。あまりかけ離れた将来の夢を語られても、夢や霞だけでは投資は出来ないということもこういう時に毎回証明されてきた。まだ変動は続くだろう。だが徐々に市場は冷静さを取り戻しそうだ。現状を冷静に確認しておこう。まずは下表で指数の状態から。

グロース銘柄の値動きと長期金利の上昇

「長期金利が上昇するとグロース銘柄を支えるリスクプレミアムが低下する」という理屈自体は正しい。平たく言えば「何も安全資産とも言える米国債で充分な金利収入が得られるのに、敢えてリスクを取ってまで将来先々の期待収益まで織り込んで値付けされているグロース株を買う経済合理性は無い」という意味だからだ。ごもっとも。もし金利収入だけでインフレ率をカバー出来るというレベルまで金利水準が上昇しているのならばリスクを取ってまで資産価値防衛に走る必要は無い。反面、バリュー株ならば、当然配当利回りなども高くなり、債券の金利収入より配当利回りの方が高いものなどには値上がり益(キャピタルゲイン)狙いも含めて投資価値があるという理屈だ。

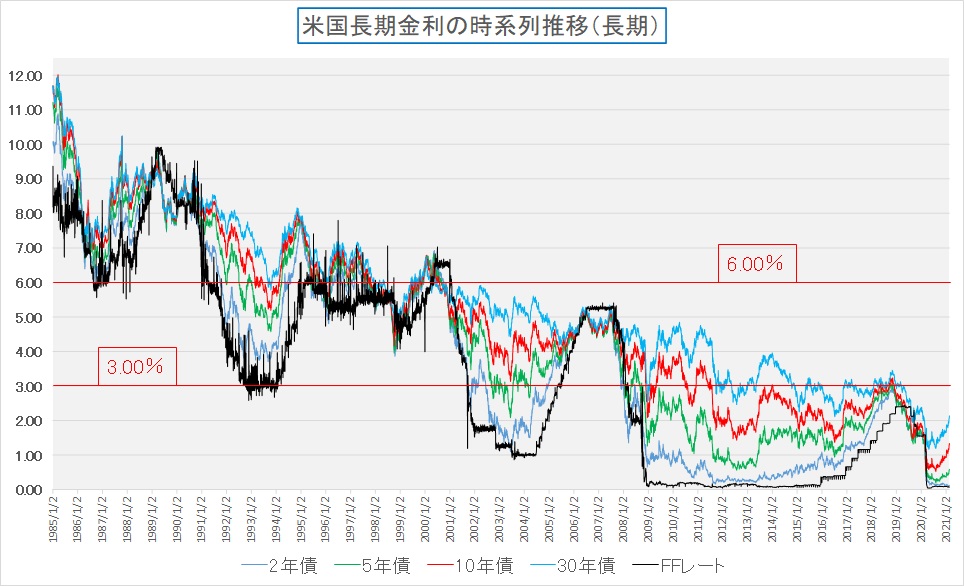

先週末の米国債金利の水準は、5年債が0.84%、10年債が1.62%、30年債が2.38%と前週末(3月5日)からすると上昇している。「金利上昇」という日本語表現に間違いはないのだが、論点は絶対的な水準だ。下のチャートは米国の長期金利を1985年1月からFFレートを含めてFRBのデータより作図したものだ。分かり易いように3%と6%には横線を入れて置いた。さて、これでも「金利上昇」という表現に違和感は無いだろうか。

ご覧頂けるように、疑う余地なく米国の長期金利は歴史的に見て、過去35年以上の中で極めて低い水準にあることが分かる。その中で超目先の足許で、僅かに30-50bps(0.3%~0.5%)程度動いた程度の話だ。当然、パンデミックでパニックを起こしている時の最低水準(10年債金利0.5%前後、30年債金利から比べれば1%程度)からはもう少し上昇している。

だが、逆に米国のドットコム・バブルの時(1998年頃から2000年頃)はFFレートでさえ6.00%を超えている。これでドットコム・バブルは弾けているのだが、そうした金利水準の中でドットコム銘柄、すなわちグロース株は値を飛ばした。

これらの事実から言えることは、市場センチメントは作られるということ。元々は何がきっかけとなっているか判然としない市場の動きを解説するために、誰かによって正に「小理屈」が捻られる。当然、その時々には「尤もらしく聞こえる」ものだ。そして短期的に市場の需給は動き、株価は荒れたりするが、やがて更に冷静な判断が加えられて市場は落ち着きを取り戻しファンダメンタルズに回帰する。つまり「長期金利が上昇するとグロース銘柄を支えるリスクプレミアムが低下する」というのはもっとらしい小理屈だということだ。

そろそろ何か影響が出て来るだろうと思われる円安トレンド

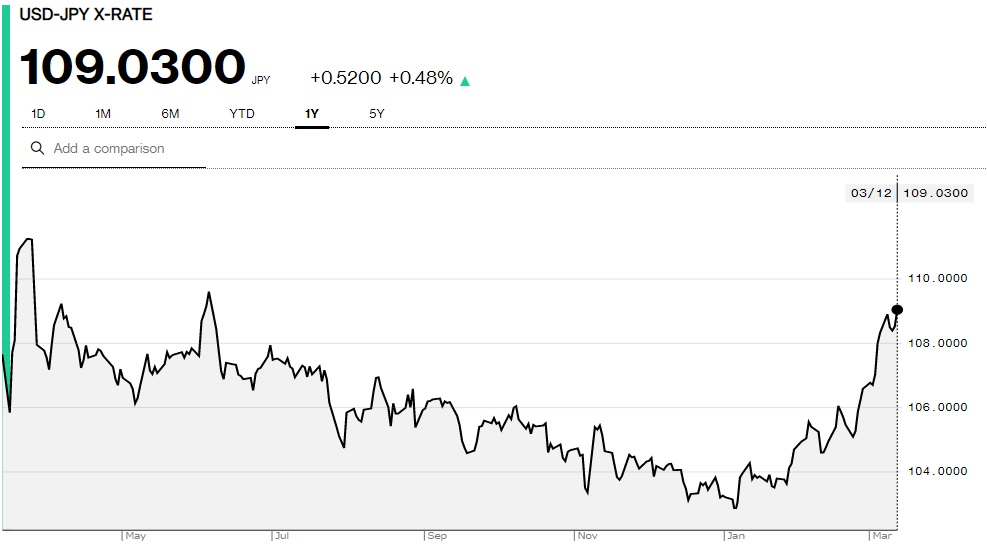

先週も為替の事については振れさせて貰ったが、実は気になってみているからこそコメントさせて貰った。下のチャートを見て頂こう。これはドル円の過去1年間分の推移だが、昨年は明らかに円高が続いていたが、今年に入り見事に為替は反転している。私はドル円の本来的な均衡点は昔から1ドル=110円前後と思っているが、俄かにその水準に近付いてきた。

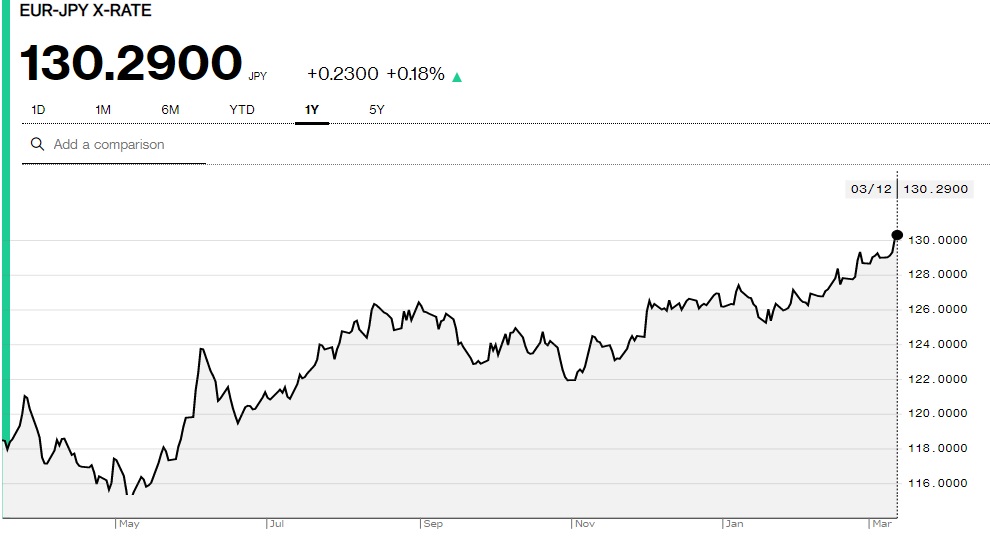

実は気になっているのはドル円だけではなく、対ユーロや対英国ポンドなども気になっている。下のチャートがユーロ円の過去1年間のチャートだ。対ドルとは違って、対ユーロでは昨年も円安だったのだが、ある意味では対ドルと対ユーロでは逆の動きを昨年はしていた。それが今年は共に円安となっている。実はこれは対英ポンドでも同じで、足許先週末では1ポンドが152円台と数年振りの水準をつけている。つまり、円は多くの通貨に対して弱くなっているという事だ。

「水は高い方から低いところへ流れる」が、お金は金利が「低いところから高いところへ流れる」というの定石。だがFRBもECBも金利を引き上げたり、金融緩和を止めるという状況では無いし、寧ろ市場がせっかちにそうした反応を示すと火消しに走るような状況だ。また季節的にはレパトリエーション(通称:レパトリ)によって3月は円高需給が働き易い。にも拘わらず円は売られている。

もし、外国人投資家が日本株を積極的に買おうとしているのならば、円を買わないとならないので、これもまた円高要因。逆に、日本の大手機関投資家(公的年金など)がアセットアロケーションの変更で、円資産を売却して外貨建て資産を買おうとしたら円を売って外貨を手配するので円安要因となる。確かに欧州のエクスポージャーが日本の投資家は低い。これを徐々に引き上げている、或いはBrexit後の欧州景気に安心して欧州株のエクスポージャーを元に戻しているなども考えられる。

歴史を紐解くと、2003年以降に「円高+株高」という局面がある。日本は輸出型産業構造なので従来は「円安+株高」というのが定説だったが、この時は全く相関係数が正負逆さまになった。なぜかと言えば、長過ぎたバブル崩壊による不良債権処理が、公的資金が銀行に注入されることで終了すると目論んだ外人投資家が日本の銀行株を闇雲に買い始めたからだ。この時はその為の円買い需要がかなり強く、「円高は外人投資家が日本株を買うサイン」として「円高+株高」が定着した。2000年以降にマーケット業務に就いた人達には、だから寧ろ「円高+株高」の印象が強いかも知れない。だが長期的に見ると、やはり「円安+株高」が日本のファンダメンタルズを正確に反映しているとは言える。もしも「日本売り」として円安だったら、これは由々しき問題だ。

良くも悪くも気に掛けて置いた方が良いと思われる問題

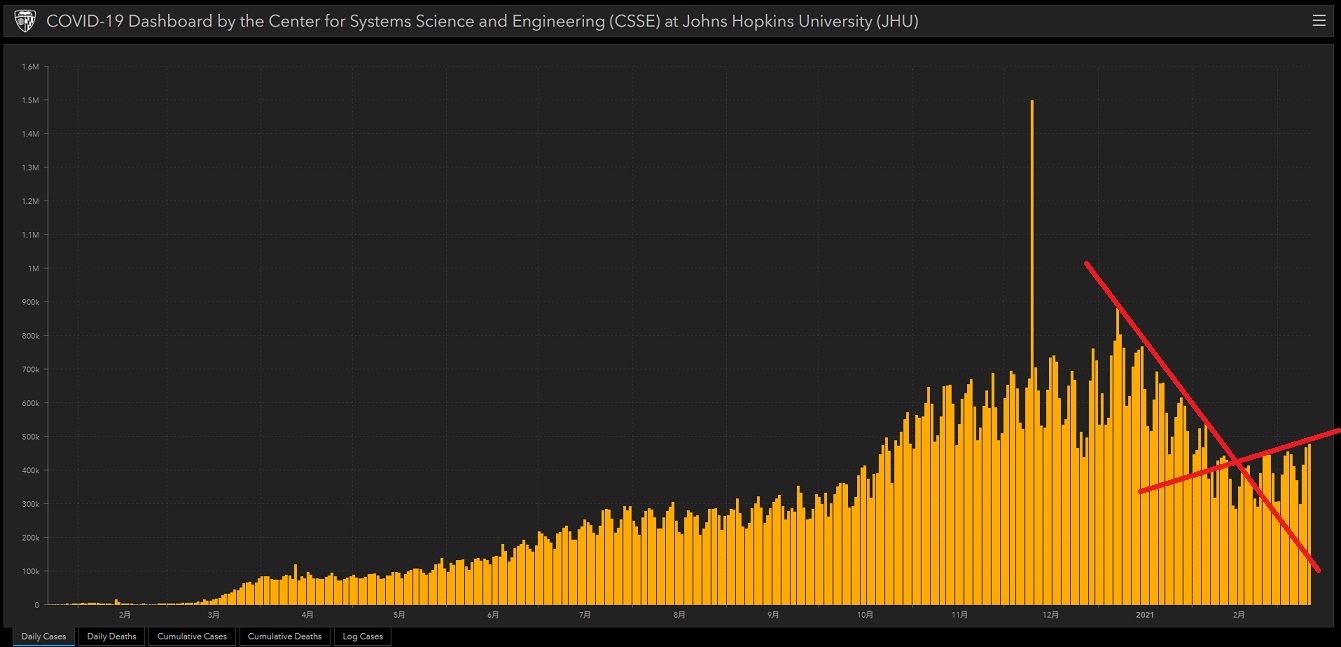

ご承知の通り、毎日ジョンズホプキンス大学のデータを元に世界の新型コロナウイルス「COVID-19」の感染状況を数値分析しているが、このところ明らかに足踏みからリバウンド状態に入ってきてしまったように見える。日本の諸外国と比べてゼロが2つ少ないチマチマした問題とは別で、これは世界的な数値の問題。かなり厳しいロックダウンを続けた英国はやや減少傾向にあるが、イタリア、フランス、ポーランド、チェコ、トルコなどはリバウンドしており、ドイツも一時期ほどでは無いとしても、今でも毎日1万人以上の新規感染者が出ている。ご存知だと思うが、イタリアの総人口は日本の半分にも満たない6,083万人、フランスが約半分の6,699万人。ポーランドだと3,798万人、チェコは東京都以下の1,065万人だ。そこで毎日1万人以上の新規感染者が出ている事実を考えてみて欲しい。

そうした世界の新規感染者数の毎日の動向を端的に確認出来るが下記のチャートだ。ファンドマネージャーの性として、直ぐに傾向線を引いてしまうのだが、確かに一時は減少傾向を辿り、更にそこからワクチンへの期待値も高まったが、最近の状況は傾向線は右肩上がり、すなわち新規感染者数が増加傾向にある。これがワクチンの普及で期待されているように急低下するのかどうかは、はっきり言って「God Knows!!」と言って良いだろう。なぜか?既にワクチンも特効薬のタミフルやリレンザなどがある季節性インフルエンザでさえ、毎年流行し、超過死亡概念で捉えると「インフルエンザによる年間死亡者数は、世界で約25~50万人、日本で約1万人と推計されています。」と厚労省が正式に発表しているのだから。

確かにOECDの経済成長率予測は先週リバイスアップされ、今年が4.2%成長から5.6%成長へ、来年が3.7%から4.0%へと引き上げられた。ただこれは「Post COVID-19」ではなく、明らかに「With COVID-19」だということを忘れてはならない。世界経済の構造は間違いなく変わる。

もうひとつ気になるのが、原油価格の動向だ。このところ「脱炭素社会」などの話題もあり、本来化石燃料に対する需要見通しは低下しても良いとも思えるのだが、景気回復に伴う需要増と減産体制とがあいまったのか、原油価格が上昇している。それもジリジリと下値を切り上げている感じなので気味が悪い。下記のチャートを見ると、1バレル50ドル以下というのはかなりヒストリカルにも安い水準だと見て取れるが、足許では2019年4月23日の高値66.30ドルをも超えそうな勢いとなっている。また足許の円安も手伝ってか日本国内でのガソリン価格が上昇している。また中国が豪州産石炭による火力発電から天然ガスによる火力発電に切り替えようとしている動きもあり、天然ガス価格も上昇している。これらを合わせると、電力価格の上昇が大きくなり景気のマイナス要因と成りかねない。原油価格の動向は注視しておく必要がありあそうだ。

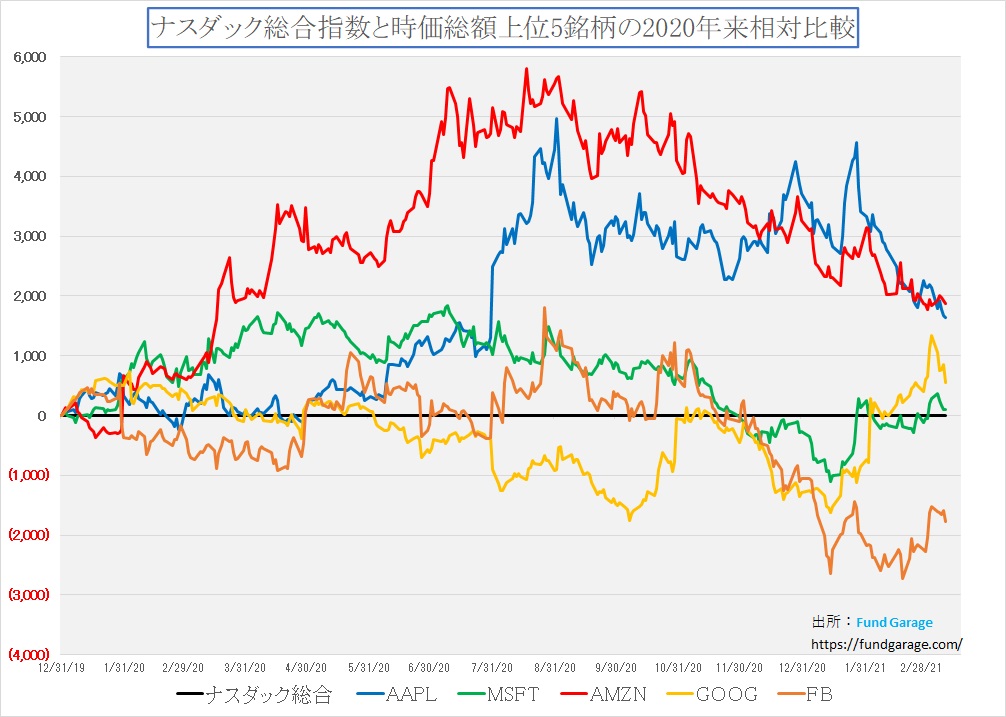

実はGAFA+Mの神通力はとっくに消えている

今でもまことしやかに「GAFA+M」、すなわちグーグル(アルファベット)、アマゾン・ドット・コム、フェイスブック、アップル、そしてマイクロソフトが米国のハイテク株市場をリードしており、その寡占状態はおかしいなどという論調があるが、少なくとも「GAFA+M」の圧倒的な株式市場へのリード役としての神通力はとっくに消えている。百聞は一見に如かずで、下の「GAFA+M」とNASDAQとの相対比較チャートを見て貰えば明らかだ。真中の黒い線がNASDAQなので、NASDAQに対するアウトパフォーム、アンダーパフォームの部分を確認出来るチャートとなっている。

面白いのは、パンデミックの中の巣篭もり消費により一番恩恵を受けたと思われているアマゾン・ドット・コムは、既に昨夏8月の終わりにはNASDAQに対して足引き役になっている。アップルも昨夏8月には気を吐いたが、実はそれ以降は鳴かず飛ばず、そして今年に入ってからはかなりな足引き役だ。フェイスブックもマイクロソフトも同様と言える。グーグルだけが今年に入って暫く気を吐いたが、足許では足引き役に転じている。

ならば何が先導しているのかと言えば、「GAFA+M」のあと、2月中旬までは「半導体関連銘柄」がリードしたことは、NASDAQとフィラデルフィア半導体指数の推移を見て貰えば一目瞭然だ。だが、それも足許では全く牽引役とはなっていない。個別銘柄で見ても、特段のリード役が居るというよりも、個別にリターン・リバーサルを繰り返しているようにも見える。

実はこれは良い兆候だと思っている。すなわち、特定の数銘柄が市場をリードする段階から、出遅れ銘柄のキャッチアップ(リターン・リバーサル)などを交えて「石のふるい落とし」と「値付きの正常化」が行われていると取れるからだ。

「右肩上がりのビジネス・トレンド」は間違いなく継続しているどころか、より加速していると言える。金融環境は当面は超緩和が続く。さて、何をネガティブに捉えてみようかと考えてしまうほどだ。

注目の右肩上がりのビジネス・トレンドとトピックス

脱炭素社会について考える

ある意味、私から見ると「脱炭素社会」というのは「綺麗ごとの詭弁」に聞こえてならない。それは地球温暖化をどうでも良いと考えているという意味では全く無い。ふざけて言うのではなく、ホッキョクグマの棲家が温暖化でどんどん狭くなっているというような話を聞くと、「人間なんて糞くらえだ」と本気で思う。人間が自らの行為で地球を温暖化し、その結果として住みづらい環境を作り、自滅していくだけならばそれはある意味で納得がいく話。だが何の罪もない自然界の動物たちがホッキョクグマ以外にも、食料が無くなったり、山火事などで死んでいくのは本当に許せないと思っている。

ただそういう目線で物事を捉えてみると、実は昨今言われている「脱炭素社会」も、「ESG投資」と言われるものや、「SDGs」などと呼ばれるものが、どうしても本質的でない話をしているように個人的には思えて仕方がない。

そもそも地球温暖化と二酸化炭素の関係は科学者の間でも意見が分かれている。これは疑いのない事実だ。つまり関係があるという学者閥と、そもそも地球の温暖化と寒冷化のサイクルの中での話だという学者閥と両方あるからだ。ただ、地球温暖化は二酸化炭素のせいであり、これを温暖化ガスと名付けて減らすことを目指せば、そちらの方へ人類の目を向けられるというのも、日々の世界中の政治家や治世者の行動や言動を見ていればあながち頭ごなしに否定出来る話では無い。

とは言え、投資の世界にこの手の問題がどんどん入り込んできているのは確かなことなので、いちど「脱炭素社会」とは何か、「カーボンニュートラル」とは何かについて、その「ソリューションと問題点」は何かなどを考えてみたいと思う。

カーボンニュートラルという考え方

「カーボンニュートラル」とは、「カーボン」、すなわち「炭素」排出がゼロという考え方ではないことがまず大きな出発点だ。一時期「カーボンゼロ社会」という単語もあったと思うが、昨今は「カーボンニュートラル」とほぼ統一された。「ゼロ」ではなく、「ニュートラル」というところに私の言う「胡散臭さ」がある。

「カーボンゼロ」というのは「二酸化炭素を排出しない」という事になるが、「ニュートラル」という段階で「中立」すなわちプラスマイナスがゼロという形に読み替えられる。この点では「ゼロエミッション」という言葉の方がより胡散臭さが強い。何故なら時と場所、或いは発言者によって「ゼロエミッション」は「排出(emission)がゼロ」となる場合と、やはり「カーボンニュートラル」と同じようにプラスマイナスゼロと同じように使われる場合があるからだ。この辺りはESG投資などに絡む投資信託の目論見書でも統一されていないので確りと押さえて置きたいところだ。

「カーボンニュートラル」に話は戻るが、Wikipediaによれば「何かを生産したり、一連の人為的活動を行った際に、排出される二酸化炭素と吸収される二酸化炭素が同じ量である、という概念」とある。すなわち前述したように、排出しても、その分相当を吸収する何かがあればプラスマイナスゼロとして「ニュートラル」となる。

バイオマスにおける「カーボンニュートラル」の考え方

カーボンニュートラルやゼロエミッションという話の時、必ず出て来るのが「バイオマス燃料」だ。バイオマスとは「動植物等の生物から作り出される有機性のエネルギー資源で、一般に化石燃料を除くものの総称」のことで、木材や可燃ごみ、或いは下水汚泥や家畜糞尿などがある。これらは燃料として燃やしたりすることが出来るので「資源の有効活用」というイメージがあるが、当然のことながら「燃やせば二酸化炭素」は排出される。

ただこの時に排出される「二酸化炭素」すなわち「カーボン」は、バイオマスが成長過程で光合成により大気中から吸収した二酸化炭素なので、一旦吸収したものが再排出されているだけであり、総量は変わらないという考え方を当て嵌める。ならば石油や石炭も同じだろうと思われるが、こちらは数億年前の昔の事なので、違うものと扱われるようだ。ただ考えてみて欲しいが、地球の年齢自体が約46億年と言われる中で、数億年前の話はそんなに昔の話になるのだろうか?

そして地球温暖化が騒がれ出したのは少なくとも100年前の話では無い。ならば樹齢百年の木を切って燃やしても「今」の炭素排出とは次元が違うのでは無いかと素朴な疑問が浮かぶ。バイオマス燃料の元となる植物の光合成段階からの時間軸を捉えると、これも1年や2年の話では無いだろうと私は思う。だから「カーボンニュートラル」というのは今一つピンと来ないというのが本音だ。

バイオマス燃料と完全燃焼

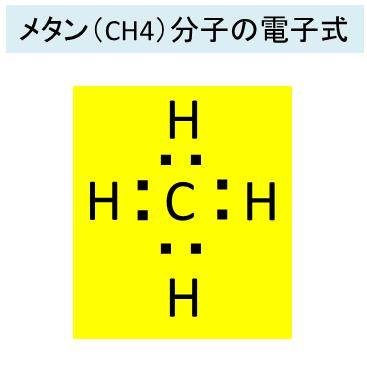

例えば代表的なバイオマス燃料と言えばメタンがある。動植物の死骸や腐敗した状態のものからガスが発生して臭い匂いを発している時がある。その匂いの源がメタンだ。高校の科学の時間にちょっとタイムスリップをして貰って思い出すと、メタン分子の電子式はCH4であり、構造的には下記の黄色い絵のようになる。つまり、炭素原子Cの1つに4つの水素原子が結合して出来たものがメタンだ。覚えておいでだろうか?

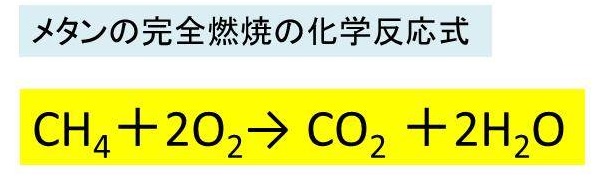

そのメタンはよく燃料として使うことが出来る。つまり燃えるという事だが、そもそも燃焼反応とは何かと言えば、高速での酸化反応だ。つめり、メタンに酸素を与えると炭素原子Cは水素原子を手放して酸素原子と結合しようとする。その方が分子としてより安定するからだ。この急速な酸化反応の時に熱を発生するので燃焼反応と呼ばれるが、突き詰めると「酸化」である。

これを化学式で表すと下のようになる。

つまりひとつのメタン分子と2つの酸素分子が寄り添うと、ひとつの二酸化炭素と2つの水の分子が出来上がる。この左から右への変化が燃焼反応であり、必ず二酸化炭素が出来上がる。不完全燃焼した場合に、ひとつの炭素と原子にひとつの酸素原子しか結合出来ずに一酸化炭素が発生するが、一酸化炭素は分子として不安定な状態にあり、例えば体内に入り込むと、ヘモグロビンに結合している酸素原子を奪って安定しようとするので、血中の酸素濃度が低下して一酸化炭素中毒を起こすことになる。

バイオマス燃料の場合、動植物等の有機物が大気中の二酸化炭素を取り込んでCH4というメタンガスを育成するので、燃焼により出来上がる二酸化炭素は元々は大気中にあったものということで「カーボンニュートラル」という考え方が当て嵌まるという。二酸化炭素は排出しているが、そもそも存在した二酸化炭素を元に戻しただけだという考え方だ。詭弁に聞こえるのは私だけだろうか?

理想の究極燃料としての水素

上述したように、燃焼反応とは急速な酸化反応だとお伝えした。これでもう答えもお分かりだと思うが、水素原子Hが酸素原子Oと結合して酸化すると、出来上がるのは水であるH2Oだ。幾ら燃やしても出て来るのは水だけというので、究極の燃料と呼ばれている。

ただ残念なことに、水素原子は単独で自然界に存在することは普通はまず有り得ない。単独で存在するにはあまりに不安定な元素だからだ。まずは酸素と結びつきやすい(急激な場合は爆発となる)が、炭素原子とも結合して多くの化合物を作り出す。そもそも炭素原子が同じように単独で自然界には存在し難いものであり多くの化合物を作っているからだ。

そこで昨今は「脱炭素社会」の為に、つまり二酸化炭素CO2を排出しない理想の究極燃料として水素を利用することが各方面で研究されているのはご承知の通りであり、燃料電池なども水素を利用する。だが前述した通り、水素は単独で自然界に存在することはまず有り得ず、水、アンモニア、メタンなどとして存在する。水を電気分解すると水素と酸素が得られるが、この逆の反応を起こさせて水素から電気を発生させて水に戻すというのが燃料電池の基本的考え方だ。

水素を取り出す時に必要なもの、そして残されるもの

水素は理想の究極燃料であり、地球は海があるので原料となる水は無尽蔵に近くある。この海水から水素が自由に取り出せれば、「地球温暖化ガス」などという話は無くなるだろうし、原子力発電に頼らずとも水素による火力発電が理想的な発電形態となるからだ。電気自動車など作らずとも、既に水素をガソリン代わりに使えるロータリーエンジン車はマツダがずいぶん昔に開発しており、高価な燃料電池車ミライなども不要となる。

だが、水素を取り出す段階で電気が必要となったり、二酸化炭素や窒素化合物が出来上がってしまうのが問題を解決しないと、このソリューションは日の目を見ない。そこで例えば、海水から水素を作る時に風力発電により電気分解すれば、水素と酸素が取り出せるというアイデアが考えられている。もし風力発電が無尽蔵に出来れば、或いは水力発電などでも良いのだが、充分な電力が供給出来れば水素は無尽蔵に取り出せるという寸法だ。恐らく、そうした自然エネルギーによる発電で充分な電力が得られるならば、何もわざわざ水素を作らないでも良いだろうと思われるかも知れないが、水素は液体にして貯蔵出来るが、電気は基本的に貯蔵出来ない。だからこそ水素を取り出す価値はあるのだが、まず行ったり来たりだということにお気付きだろう。

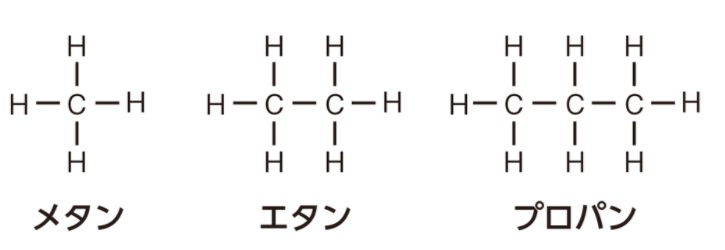

ならばということで昨今注目されているのがバイオマス燃料や天然ガス(プロパン)、或いはアンモニアなどから水素を取り出すことが考えられている。だがその化学式を思い返せば、かならず余計なものが残されることがわかる。例えば代表的な炭素化合物の化学式を上げるとこんな感じだ。なるほど右に行けば行くほど、ひとつの分子から取り出せる水素原子は多くなる。

だが水素を取り出した後、どうしても「C」である炭素原子が残され、大気中の酸素と結合して二酸化炭素CO2が出来上がってしまう。アンモニアの化学式はNH3であり、水素除くと窒素Nが残ってしまう。これが酸素と結合すると窒素酸化物が育成され人体にとっては有毒ガスとなる。

注目される二酸化炭素貯留技術

現在、CCS(Carbon capture and storage)と呼ばれる二酸化炭素回収・貯留技術が注目されている。もしこれが実現出来れば大きなイノベーションとなることは間違いない。ただ逆に言えば、この手の技術が実用化されない限り、現時点で言われている「カーボンニュートラル」とか「脱炭素社会」というのは中々実現性に乏しいと思われる。すると、原子力発電に頼るフランスなどを除いて、電気自動車EVに全てを依存するという考え方も成り立たなくなる。

現在、日本でも苫小牧のCCS実証実験センターで研究開発が進んでいる。今はまだひたすらその実現の可能性を願うばかりだ。その実証実験プラントの写真を下記にご紹介する。(写真は経産省資源エネルギー庁のWebページより転載)

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。