一年前のデータと比較するのは難しい

昨年の5月に発表された統計との対前年比較は混乱の元

5月12日に発表された米国の消費者物価指数(CPI)は予想を大きく上回る上昇幅となった。総合指数は前月比でプラス0.8%、前年同月比ではブラス4.2%となった。市場予想のプラス3.6%を大きく上回った。自動車、輸送サービス、ホテル宿泊で特に大きく上昇したからだ。これを受けて米国株式市場はハイテク株を中心に急落、インフレ懸念に市場は怯えたと解説されている。だが翌日13日に発表された米卸売物価指数(PPI)は前月比0.6%の上昇、前年同月比では6.2%の上昇となり、3月の4.2%から加速して2010年の統計改定以来の大幅な伸びとなった。だが市場は下落しなかった。

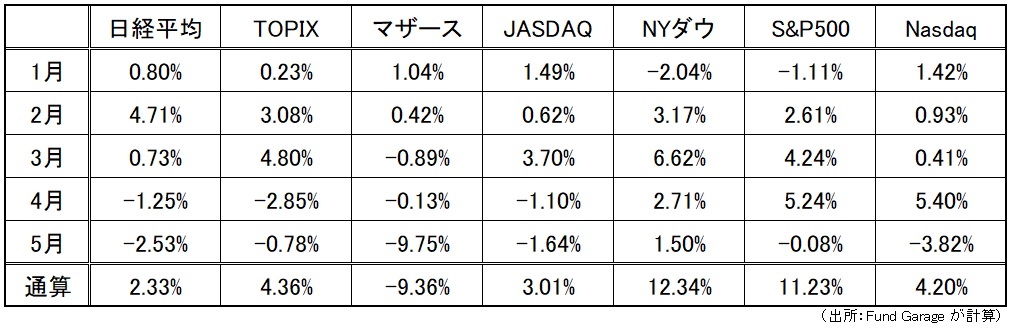

それらを含めて、先週の日米株式市場の騰落率は下記の表の通り。先週の市場波乱要因は米国のインフレ懸念であった筈だが、蓋を開けて比較してみると、日本市場の方が傷みが酷い。どうやら米国市場の下落と、日本市場の不甲斐なさとは要因は違うというのが私の見立てだ。

実はこの状況、年初来の動きで比較しても同じことになるのでシェアさせて頂く。恐らく、現状の日本の状況を外国人投資家が嫌がっているのだと思われる。何かと言えば、勿論ワクチン接種がOECDの先進国の中で最下位と不甲斐無いことがひとつとして挙げられるが、それ以上に、日本の本当のリーダーは誰なのか、海外からみるとかなり分かり難いのではないかと思う。すなわち、首相なのか地方自治体の知事なのか、それ以外にフィクサーがいるのか、ということである。こうした状況を外国人投資家は本当に好まない。リーダーシップの欠如で、国がダッチロールしているかに見える時、分かり易い「三本の矢」みたいなものが無い時、外国人投資は参加してこないということだ。同じようなことが、かつて旧民主党政権誕生の半年後ぐらい(正に菅政権の今と同じ頃)ぐらいからでも始まっている。株価が大きく世界にアンダー・パフォームしたことは記憶に新しい。

マクロデータの話に戻ろう。実に不思議と思えるのが、今年のこの時期に前年同月比との比較を試みることだ。そんな比較に何の意味があるのだろうかということ。前年同月、すなわち昨年の4月はどんな環境だったかを思い出してみて欲しい。言うまでも無く、パンデミック騒ぎで株価は下がるは、世界中でロックダウンが行われるは、日本も緊急事態宣言が発令された時だ。発射台自体が大きく変動しているにも関わらず、それと今を比較することの愚かしさと思う。ただ、それでも市場のリアクションは受け入れなくてはならない。正論で講釈しても、実際に市場はそう動いたのだから。ならば投資家としては何をすべきか?

実はこういう時にこそ、動揺せずに、ファンダメンタルズをどう分析して、どう評価しているのか、そして未来予想をどう考えるのかが問われてくる。こういう時、殆ど役に立たなくなるのがテクニカル分析だ。テクニカル分析の基礎にあるのは市場参加者の心理。その心理状態が混乱の極みの時に対して何らかの比較を試みても、それは収拾のつかない答えが返るだけ。だからファンダメンタルズを見る目が大事となって来る。

短期的なインフレは起こり得ると既にFRBは言っていた。なら何故?

FOMCの時、或いはそれとは関係無いタイミングも含めて、ジェローム・パウウェルFRB議長は金融緩和姿勢を継続することをコメントする時に、「短期的にインフレになることがあっても、FRBはターゲットとしている雇用データなどが目標に届くまでは金融緩和を続ける」と言い続けている。まさか市場がそれを忘れたとは思わないが、この現下の状況で再度長期金利の上昇を囃して売りが先行するのは解せないのが事実だ。たぶん、報じられている解説やコメントの類が間違っている。

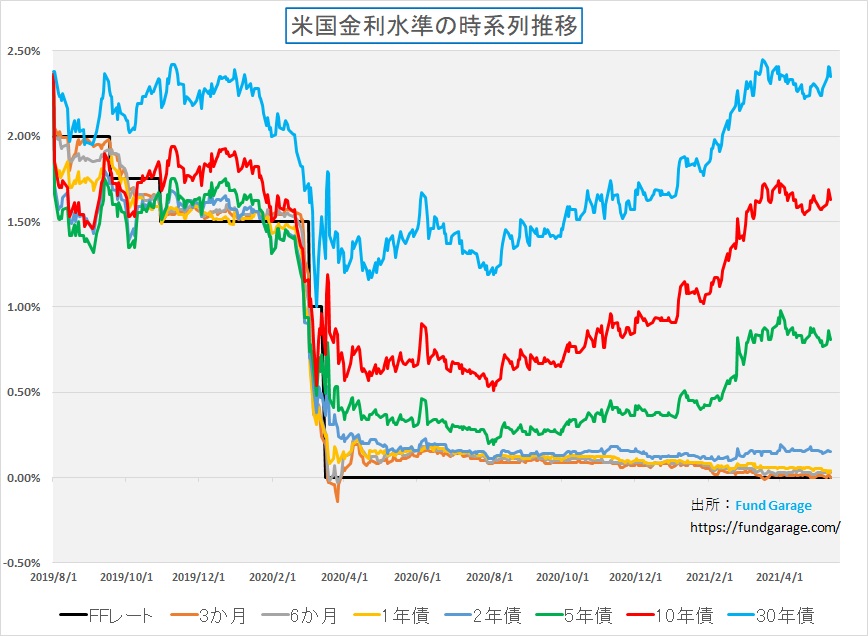

ならば何故、5月に入ってからの米国株市場はドタバタしているのだろう。金利上昇の話をするコメンテーターがいる。或いは「巣篭もり関連銘柄が売られた」と評する解説がある。だが金利上昇というには限定的にしか金利は上昇していない。巣篭もり関連銘柄というには範囲が広すぎた。ならば何が実際は起こっているのだろうか?念のため、金利動向のチャートをお見せして置く。左側のY軸のメモリをよく見て考えて欲しい。これで金利が上昇したと騒ぐ必要があるのだろうか?

ならば別の仮説を立ててみよう。正直、これは憶測の域を出ないが、もしかすると3月に話題になった「アルケゴス・キャピタル」の余波、或いは、類似のヘッジファンドのアンワインド(ポジション整理)に関連しているのでは無いかと思っている。というのは、「アルケゴス・ショック」とまで呼ばれたトラブルは、通常、あの一社だけの話に収まるものではないからだ。デリバティブ関連のポジション整理は似非専門家の類が考える程に単純ではない。複雑に関係者のポジションが絡み合うものだというのが一点。残念ながら、日本にはデリバティブの実務経験を伴っての専門家は本当にごく少数しかいないという事実はあまり知られていない。

そしてあれ程「強欲」な投資銀行の狼たちが、アルケゴスにだけ取引を提供していたとは思えないからだ。1つの場所で蜜の味がすれば、彼らは必ずあっちにも、こっちにも手を拡げる。たまたま話題になったのがアルケゴスで、静かに、目立たぬように、他社との取引を畳んでいる筈だ。事実、多くの投資銀行のプライブローカレッジ・サービスが「今後リスク管理をより徹底する」と表明している。ということは、他にも取引があったということだ。

こういう時、どんな銘柄でヘッジファンド勢がデリバティブを絡めて「遊ぶ」かと言えば、ボラティリティの高い銘柄、すなわち話題となるようなグロース銘柄だ。ポジションのアンワインドであるならば、このところの各銘柄の日中足(一日の場中の値動きを示すチャート)の形状も説明がつく。ただ残念なことに、こうした憶測を「正しい」と認める投資銀行の人は居ない。何故なら、彼ら自身の秘密だからだ。

キャシー・ウッド氏が率いるアーク(ARK)・インベストメント・マネジメント

恐らく、もうひとつの米国ハイテク株市場の攪乱要因となっているのが、キャシー・ウッド氏が率いるARK Investment Management LLCが運用するETFかも知れない。現在同社は日興AMの出資も受け入れて日興AMにアドバイスをするような運用会社になっているが、同社が運用する旗艦ETFである「ARK Inovation」などは非常に米国では人気が高い。それはその運用成果にあると言われている。だが、今年に入り、長期金利の上昇がもたらしたハイテク株の下落により、年初来頻繁にメディアに「ネガティブ」方向で名前をだすようになっている。

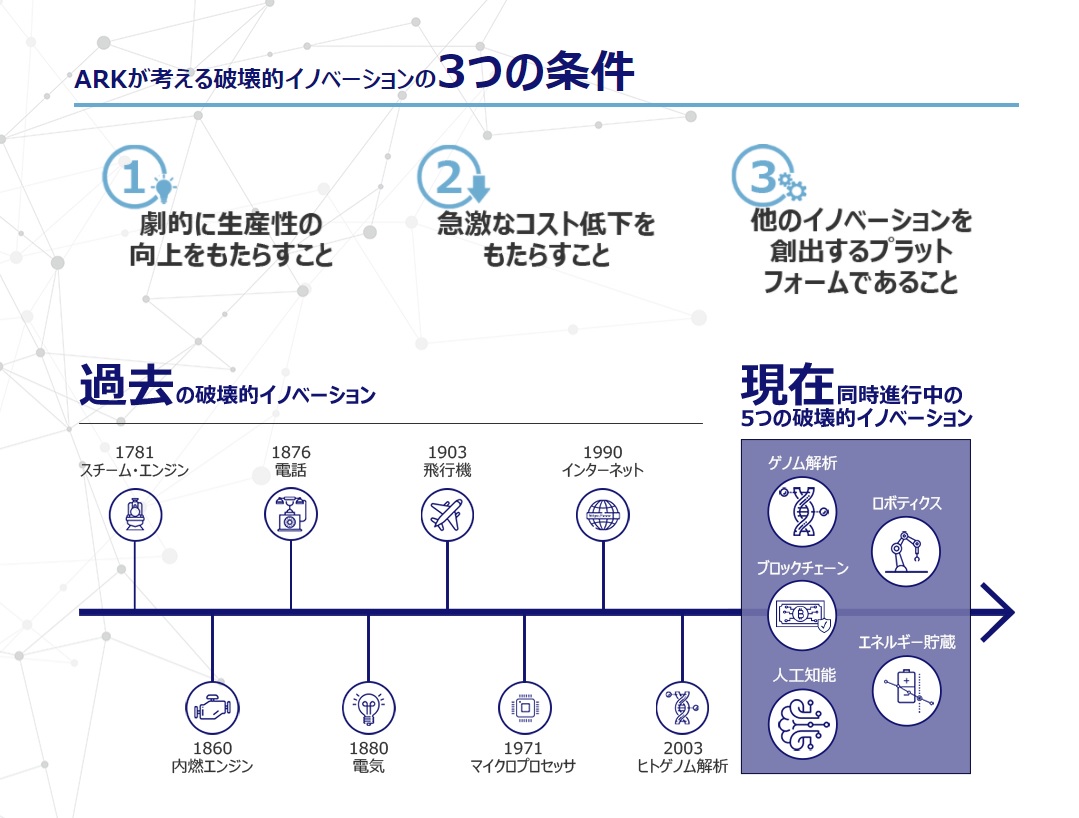

ただ個人的には私は同社の言っていること、志向していることに間違いは無いというか、同じような方向でものを考える。下記に日興AMのWebに掲載されているARKの考え方のページをお見せする。正にこうした視点に適うものこそ、投資で高い収益をあげられることは確かだ。ただ当然ながら分析には手間暇かかり、冷静沈着であることが要求される。下記の画像から日興AMの該当ページにジャンプ出来るようにしてあるのでご参考まで。

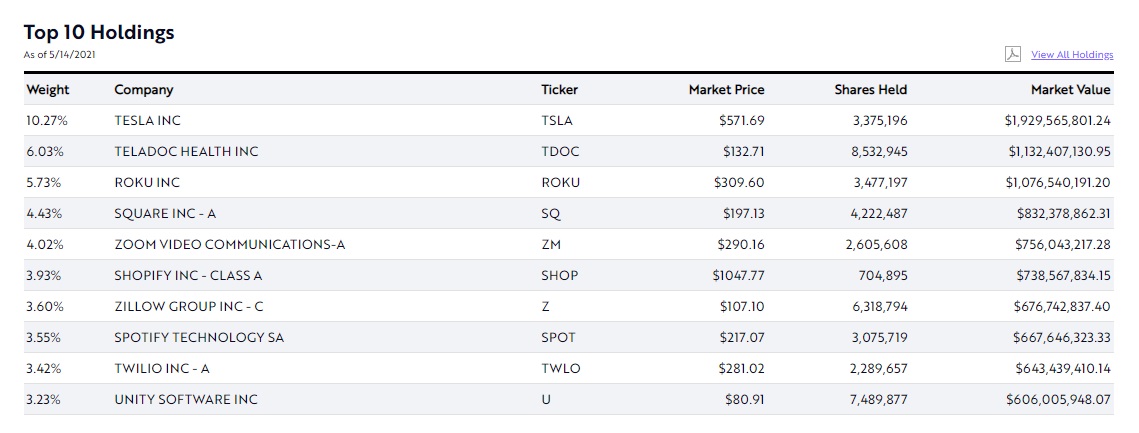

そして下記のリストがARKの代表的なETFである「ARK INNOVATION ETF」の直近の組入銘柄だ。このファンドは通常35から55銘柄しか保有しないと謳っている。まず内容の前に注目なのが、左肩の「Top 10 Holodings」の下にある「As of 5/14/2021」という表示だ。お分かりの通り、最新のデータは毎日発表になっている。画像クリックでPDFの全銘柄リストが表示できるようにしておいた。ここまでディスクローズを徹底している姿勢は、私と同じ発想で非常に好感が持てる。私も正に自分が運用するファンドの組入は全銘柄を投資比率付きで開示していたからだ。

そこで注目なのは、ファンドの保有銘柄だ。トップのテスラはなんと10.27%もの組入がある。この銘柄群を見て最初に思ったことは、正に今月に入って売られてしまっている多くの銘柄だということ。こうした全銘柄を開示することは、本来はそのETFの投資家にとって非常に良い話になる筈だ。このETFを持っている人にしても、これから買おうかと思っている人にとっても、リスクが一目瞭然だからだ。

だが、市場にはそんなに善人ばかりがいる訳ではない。「あのファンドにあの銘柄があの位入っている」という情報を使って、自分も要領よく稼ごうとする輩はいくらでもいるものだ。もしこのETFが破竹の勢いで高いパフォーマンスを挙げていると聞けば、当然上位保有銘柄に提灯をつける人達が出て来る。ETFを買うのではなく、上位保有銘柄だけを買うのだ。

逆に値下がりが始まると、値上がり時に提灯買いも交えてプラスに押し上げた力が一転してマイナスにもドライブをかけるようになってくる。それはETF自体も解約に晒されて保有銘柄を売却しなければならない事に加えて、提灯組が保有株式を売って来るからだ。負のスパイラルが始まると言っても良い。また当然そうしたことを耳にした投資家がプットオプションを買ってくる。実際、5月4日には過去6週間で最大の19万枚のプットオプションが取引されたという。これは同ファンド史上4番目の規模だそうだ。業者がデルタヘッジされる分だけはETFが売られることになる。

ただ前述のヘッジファンドの話を含めて、もしこうした見方が正しいのならば、これは短期的に需給を歪めているだけの話で合って、世間一般に言われているようなもっともらしい「下げ要因」ではないことを証明してくれる。すなわち、金利上昇やインフレ懸念からハイテク株が売られているということではないということだ。寧ろ、この短期的な需給の歪みが解消されれば、株価はスルスルとあるべき位置に回帰する可能性もある。私はその可能性の方が高いだろうと思っている。

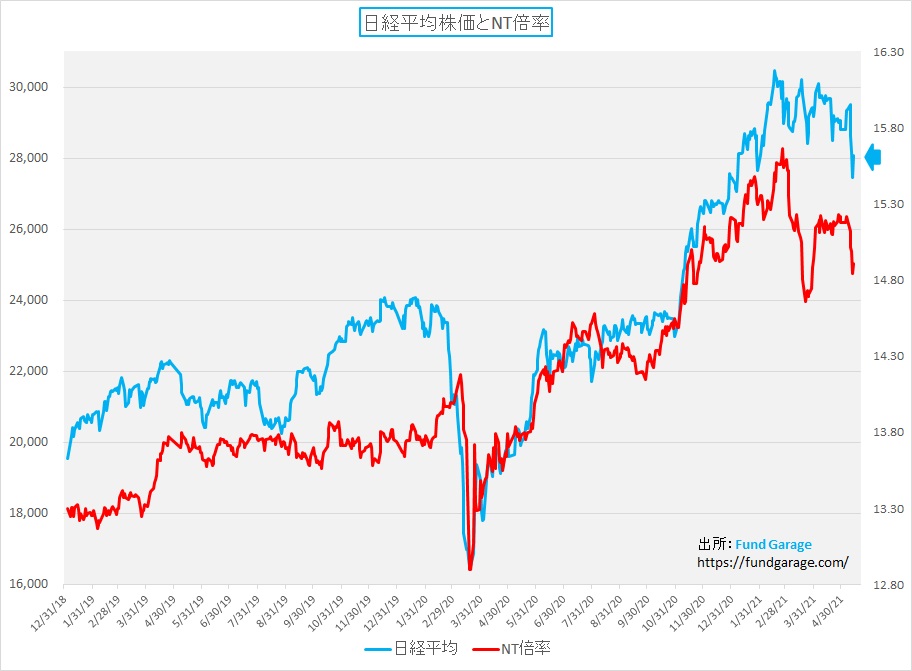

日本株のバリュエーションは更に低下し、NT倍率も正常化しつつある

前回もお見せした日経平均株価と採用銘柄の予想PERのチャートをアップデートしたが、そのバリュエーションの低下にあらためて驚いた。株価が下がればPERも低下するのは当然だが、このチャートを見て貰えば、株価の下落分以上にPERが低下していることが分かる。それは2022年3月期決算で予想される各企業の決算見通しが非常に良いことを意味にしている。なんと週末は14.4倍だ。このPERを見て、まさか「割高だ」と宣う評論家は居ないであろう。体たらくであることは間違い無いが、状況は改善している。

もうひとつ改善して市場の歪みが取れてきているのが、日経平均だけが高いというような状況では無くなってきたというものだ。それはNT倍率のチャートを見ればわかるが、これもだいぶ低下してきた。

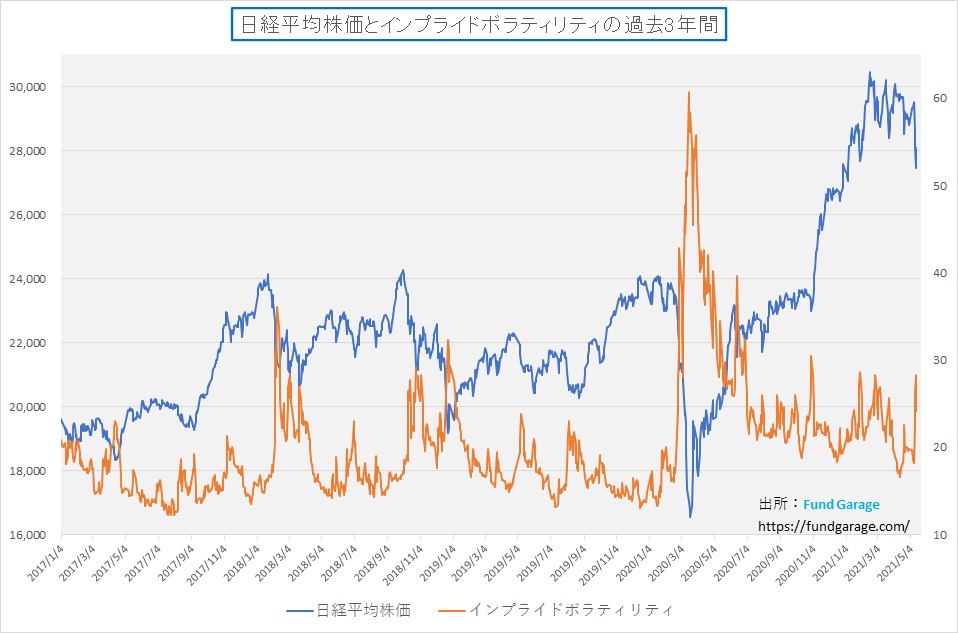

原資産(株価)とインブライドボラティリティの関係は引き続きワークしている

前半の最後に、いつも底打ちサインとか、急落の危険性を示すものとして観察している原資産(株価)とインブライドボラティリティの関係についても、引き続き、非常にきれいに表示されていることをお伝えする。まずは日経平均とインプライドボラティリティから。足許で一旦ポンと立ち上がっているインプライドボラティリティが見て取れる。その後下がっていることから、目先一旦は底打ちしたと思われる。

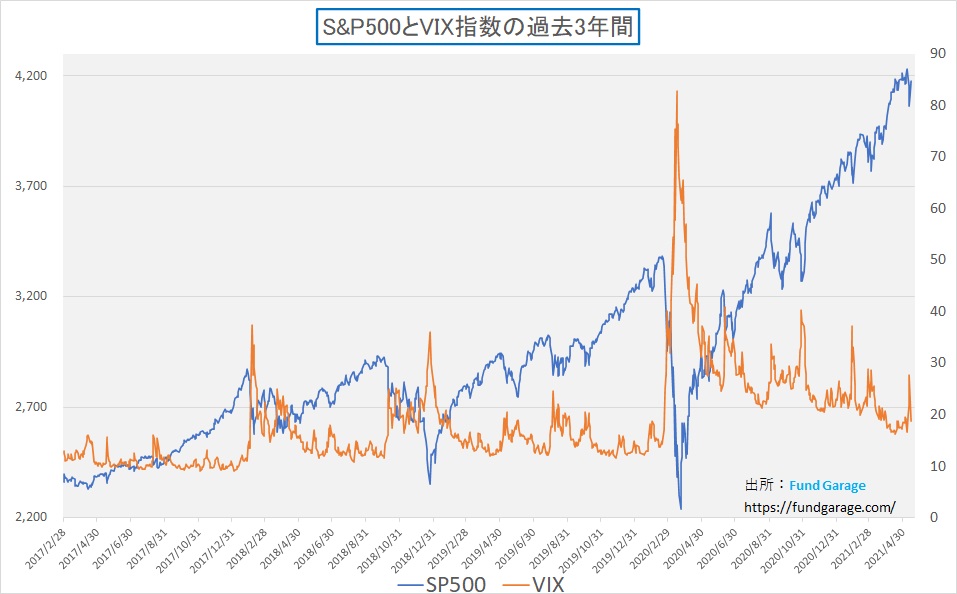

もう一枚は同じくS&P500とVIX指数のチャート。こちらも綺麗に負の相関関係を証明しており、一旦はハイテク株の売りは終わったことを示唆している。

注目の右肩上がりのビジネス・トレンドとトピックス

強いトヨタが帰ってきた

別にトヨタ(7203)が弱くなっていたとは思っていないが、今回5月12日に発表された同社の決算内容と、決算説明会、取り分け「決算説明会 第2部」の内容を聞いて「お、強いトヨタが帰ってきたな」とあらためて素朴に感激出来た。もし時間的な余裕があれば第2部については聞いて欲しい。特に注意をして耳を傾けて欲しいのは、トヨタ側のプレゼンテーションが終ってからの質疑応答。残念ながら証券アナリストや機関投資家向けの説明会の方ではなく、メディア向けの方なので「市場関係者」の目線とは必ずしも一致しないが、少なくとも世の中の一般ピープルがどこに注意を払っているか、興味があるかが分かるだろう。

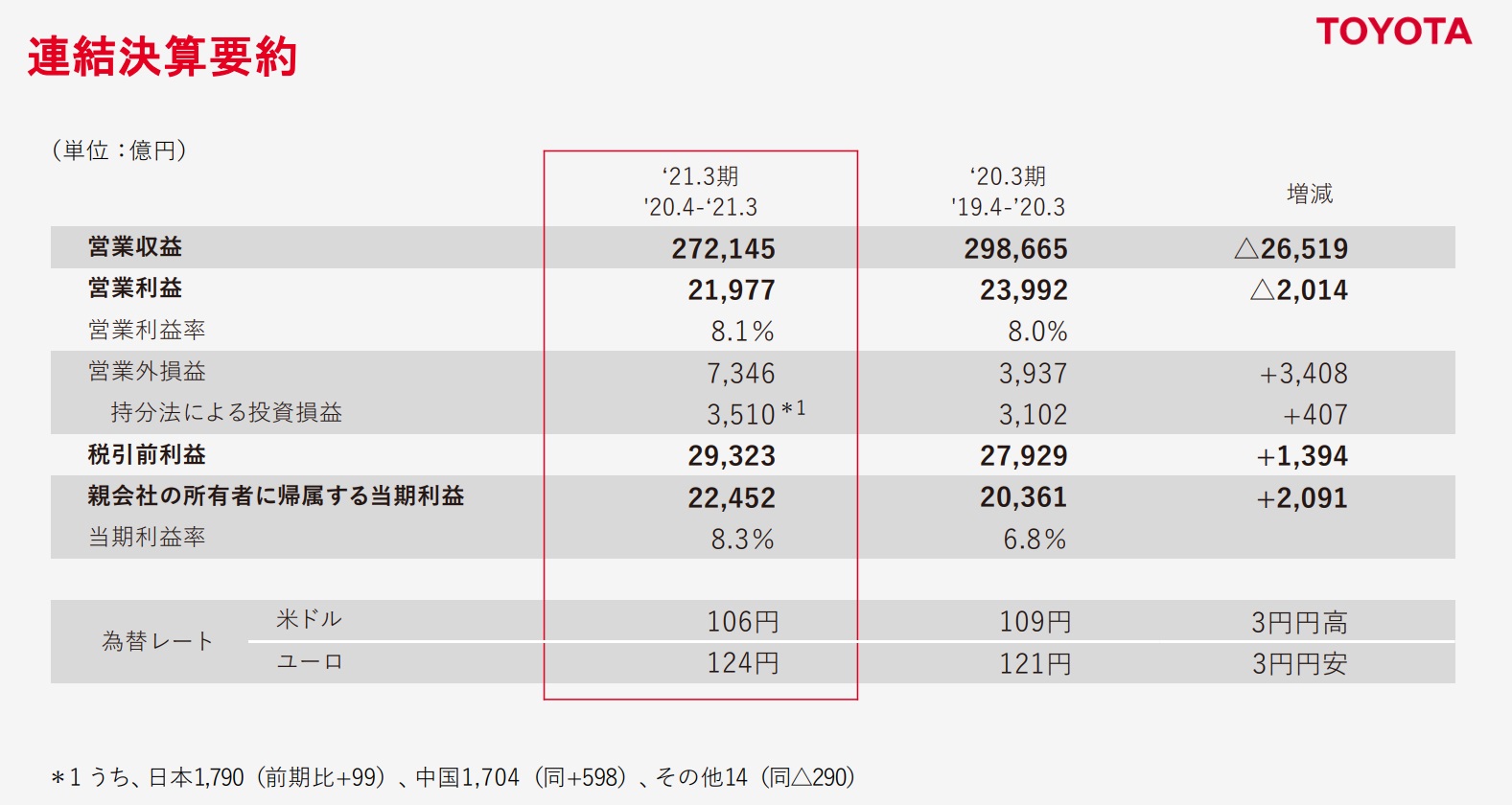

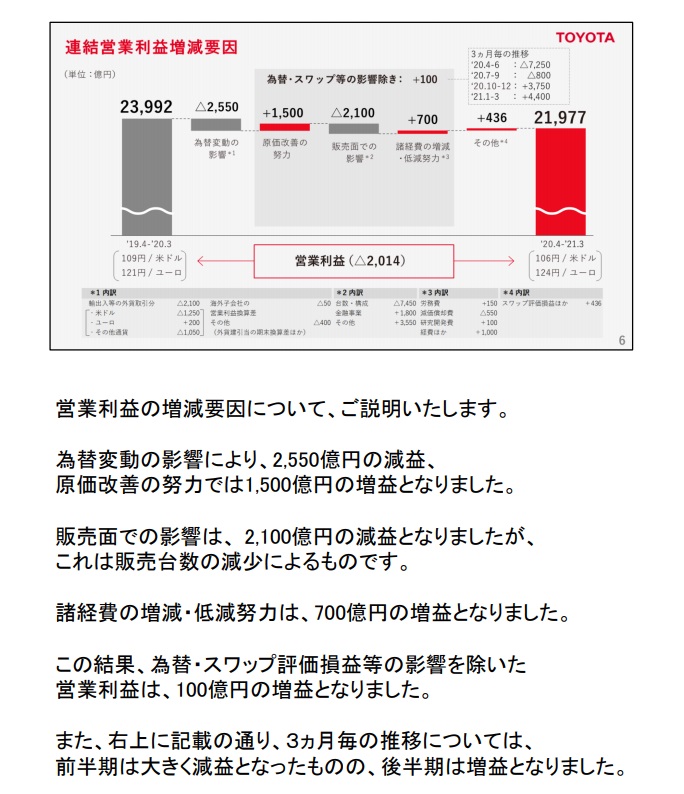

まず終わった期の実績だが、2021年3月期(2020年4月~2021年3月)はコロナ禍における有事の決算ではあったが最終利益は前期比10.3%増の2兆2452億円と増益を確保した。また2021年3月期における日本、海外を合わせた連結販売台数(トヨタ車のみ)は、前年度比14.6%減の764万6000台、日本での販売台数は同5.1%減の212万5000台、海外は全ての地域で販売台数が減少したことにより、同17.8%減の552万1000台だった。これらの結果、営業収益は同8.9%減の27兆2145億円、営業利益は同8.4%減の2兆1977億円、税引前利益は同5.0%増の2兆9323億円、純利益は同10.3%増の2兆2452億円となった。詳細は下記の表を見て欲しい。

営業利益の増減要因については、下記の表を見るのが一番分かり易いと思う。スライドの下部にあるスクリプトは決算説明会時に読み上げられたもの。全てのスライドにスクリプトがついているので、プレゼンテーションの内容自体はこのファイルをひと通り目を通すことで理解することが出来る。

だがやはり一番興味深いのは、世の中の人がどんなところに興味を持っているのかを知ることでもあるので、本来は決算説明会の第一部を視聴して貰うのがベストだ。まま聞き逃せないところは、トヨタ側が半導体が不足しているという話の中で、サプライチェーンの見直しや、代替品の選考プロセスの見直しなどを行うことにより、多少のスローダウンは織り込んでいるものの、致命的なダメージになることは無いだろうと言っているところと。これは流石「かんばん方式」の産みの親だけのことはある。トヨタの生産管理方式や在庫管理手法を真似た企業は多いが、それを動的にリバイスアップして有事の対応にも有効になるように出来たところは少ない。

事実自動車業界が直面している半導体不足と呼ばれる事態についての報道は殆ど全て「トヨタの在庫管理方法を見倣って、流通在庫までも見直している企業が多いことから、品不足がそのまま工場の操業停止に繋がることが多い」というようなトーンのものが殆どだった筈だ。かんばん方式を作ったところと、その方法を真似たところでは理解の次元が違うということだろう。

トヨタは相変わらず全方位の環境対応、だから強い

自動車業界が環境対応に追われたひと世代前の時は、トヨタはハイブリッド車が目立つようになり、欧州勢はディーゼル車が目立つようになったということは既にご案内した。この辺りの事は是非既報「国際分散投資シミュレーション 2021年2月末 <日本の脱炭素社会のクルマ、自動運転世界初>」の「<EVよりもFCVに期待>」や「FG Premium Report 3月22日号(慎重と悲観主義は異なるもの)」の「注目の右肩上がりのビジネス・トレンドとトピックス」などを再度ご覧頂きたい。きっと今回のトヨタの決算がどうして強かったのかという着眼点も見えて来る筈だ。

これらの中で一つお伝えした重要なことは、トヨタが環境対応のクルマをBEV(バッテリー電気自動車)に特定しないで全方位で開発を続けていることだった。今回の同社の決算説明会に置いても、記者からの質問はその辺りに集まっている。つまり「トヨタはBEVで出遅れていますよね。大丈夫ですか?」という問いが言外に隠れているもの。

恐らくトヨタ首脳陣もその手の質問が多いだろうなと予想していたのか、プレゼンテーションの中に既に織り込み済みでもあった。例えば第二部のプレゼンテーションを担当した取締役・執行役員のJames Kuffner氏はその中で「トヨタは1996年にBEVのRAV4」を既に市場投入しています」ということを話している。その後、その技術を踏み台にして更に加速、1997年には初代プリウスを発表している。

この頃、グループ会社のデンソーはディーゼルエンジン用の燃料噴射装置である「コモンレール」の開発を終え、のちにこれが欧州勢のディーゼルエンジンにBOSCH社を通じて供給されるようになる。面白いもので、昔から日本人、取り分け自動車関係の評論家は欧州車、取り分けドイツ車信仰が強く、欧州がディーゼル車を環境対応車としてグイグイ押し出す中で、日本勢はこの分野が弱いと散々トヨタなどを叩いたものだ。その中でルノーと一心同体になった日産は欧州ではディーゼルを手配し易かったため、何故か評価が高った。だがその後の顛末は、ディーゼルは瓦解し、日産は現状ダッチロール状態だ。

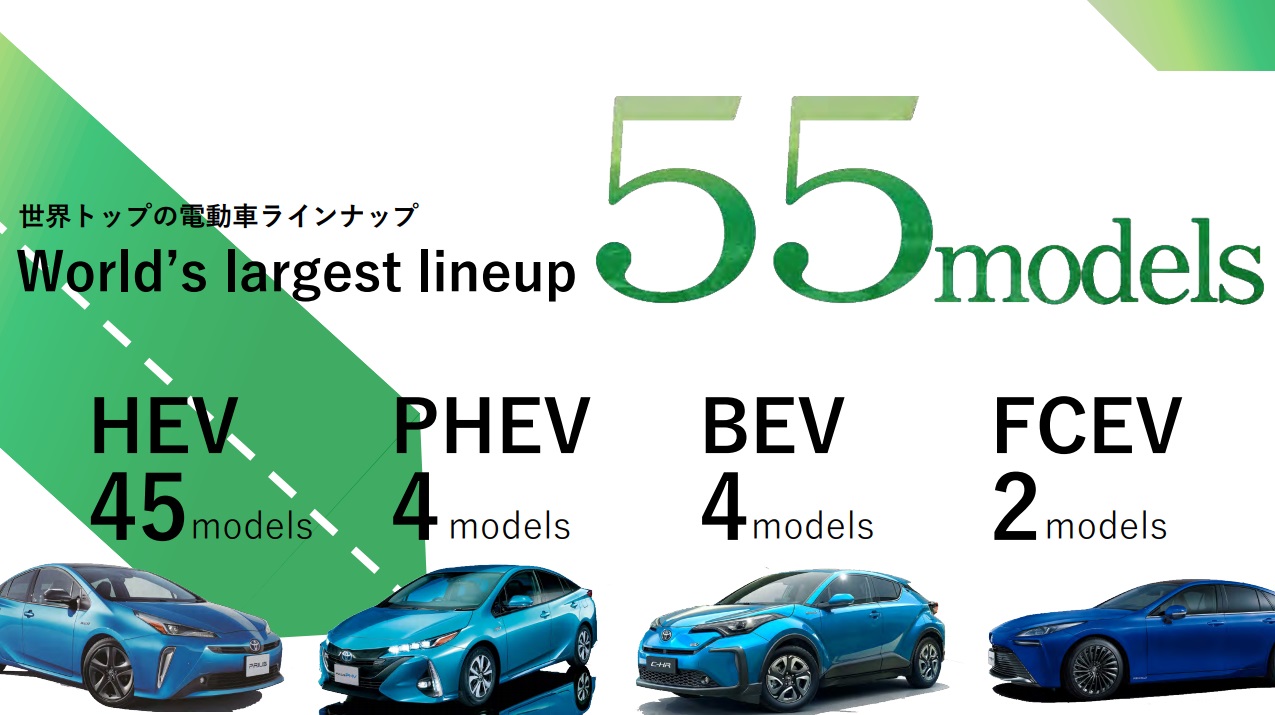

そんな中で今回、私も「なるほど」ともう一度認識を新たにしたのが、下記のスライドのコンテンツだ。実は電動車(EV)では世界トップのラインナップである55車種を既に投入しているということ。全てが実はEVである。

どうも電気自動車という呼び方をされると、多くの人が(私も含めて)EVという単純な捉え方をしてしまう。実はそのEVというのはBEV(バッテリー電気自動車)というひとつのカテゴリーであって、上のスライドにあるようにEVにはHEV(ハイブリッド車)、PHEV(プラグインハイブリッド車)、BEV(バッテリー電気自動車)そしてFCEV(燃料電池自動車)と4種類もあるということだ。ただその中で、昨今はテスラなどのBEVをEVもしくは電気自動車とみなす風潮が強いため、バッテリー技術というところに注目が集まり易い。

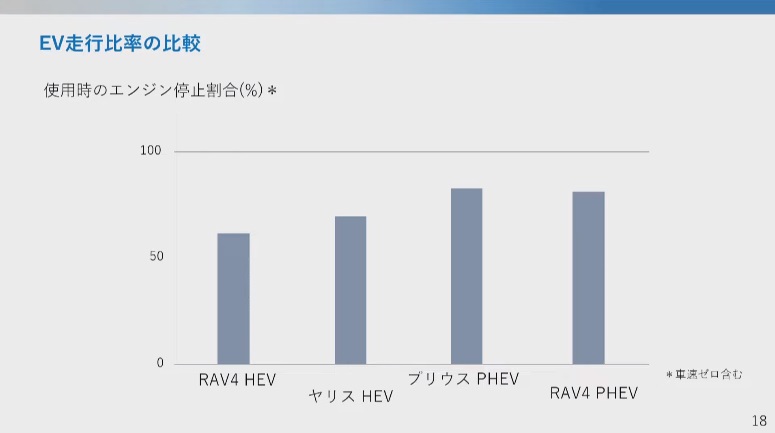

だが考えてみれば、HEVも、PHEVも、FCEVも全て電池を搭載して走っている。バッテリー・マネージメントということではある意味一緒だ。因みに、面白いスライドがあった。それはHEVとPHEVが実際にはモーターだけで走行している時がどれだけあるかを示した資料だ。これはプレゼンテーションの質疑応答の中でしか見ることが出来ない。

実はHEVでも6割から7割は完全な電池走行をしており、PHEVになると約8割は電池走行をしているという。つまり逆に言えば、前者で3割から4割、後者では2割しかエンジンは動いていない。そしてこのエンジンも内燃機関としての燃焼効率は非常に高いということだ。

またトヨタは開発中の全固体電池の話をしていた。大風呂敷を拡げて「間もなく完成します」などと三河の堅物達は決して言わない。もしかすると「トヨタの全固体電池はまだまだ開発途上」と侮るコメントをする人も出るかも知れないが、全固体電池を開発している事実を認めたこと自体が彼の社風の中でどんなことを意味すのかを理解出来る投資家でありたいものだ。

バッテリー電気自動車を作りたいのではなく、カーボンニュートラルが目標

既報の通り、欧州や日本の一部政治家はBEV(バッテリー電気自動車)こそ脱炭素に役立つと主張しているが、ならばその電気はどうやって発電するのかという問題がある。そしてそのバッテリーにはコバルトなどのレアメタルが使われ、この採掘の為にCO2が排出される。外部から電気を供給しないとならないBEVは、その電気の発電時にCO2フリー出ない限り、その車が走行を続ける限り、二酸化炭素を排出し続けることになる。この辺りのことを今回もきっちりと主張された。メディアの質問には悉くクリアに返答出来ていたと思う。

そして繰り返し主張されたのは、トヨタが目指すのは、クルマの全ライフステージに置いてカーボンニュートラルであること、そしてこの技術を応用・横展開することで、ウーベンシティ構想を含めて、広く遍くカーボンニュートラルを実現することだという。

その時に大きなカギを握るのが水素だ。地球上で最も多く存在する元素である水素、これを有効に活用する燃料電池の技術では、現在トヨタがトップランナーであることに疑いは無い。バラード・テクノロジーなどは撤退したのだから。一方で、トヨタは既にFCEV(燃料電池車)としてMIRAIが2世代目に入った。

そしてトヨタは4月22日に突然具体的には市販計画がない水素エンジンを発表し、それを車両に積み、5月21~23日にかけて行われる「スーパー耐久(S耐)シリーズ2021 第3戦 富士24時間レース」に参戦するとまで言い出した。しかもなんとその耐久レース車両を運転するのは、トヨタ自動車のマスター・ドライバーこと豊田章男社長自身だという。

「水素エンジンやe-fuelの話は、単なるバズワードですか?」

決算説明会の第2部の質疑応答シーン、ひとりの外国人記者が質問した。「水素エンジン開発などの本気度を教えて欲しい。単なるバズワードですか?」と。もし、これがリアルな会場だったらその質問自体で爆笑を誘ったかもしれないが、残念ながら、全てオンラインだった。だが、その質問に答えたChief Technology Officerの前田執行役員は真顔で返答した。「かなり真剣です。なにせレースに社長が出るのですから」と。耐久レースがどれだけクルマを酷使するものかはマニアならば知っている筈。もし、中途半端な出来上がりのモノだったら、豊田社長を乗せたまま水素爆発を起こす可能性だってある。事故で水素タンクが破損すればやはり爆発の危険性がある。でも、やるという。逆に言うなら、それだけの自信があるのだろう。この前田CTOの返答を聞いた時、私は本当に「強いトヨタが帰ってきた」と思った。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。