シナリオやストーリーが役に立たなくなったのは何故?

識者が言う「if then else・・・」の基本構文は当て嵌まらない

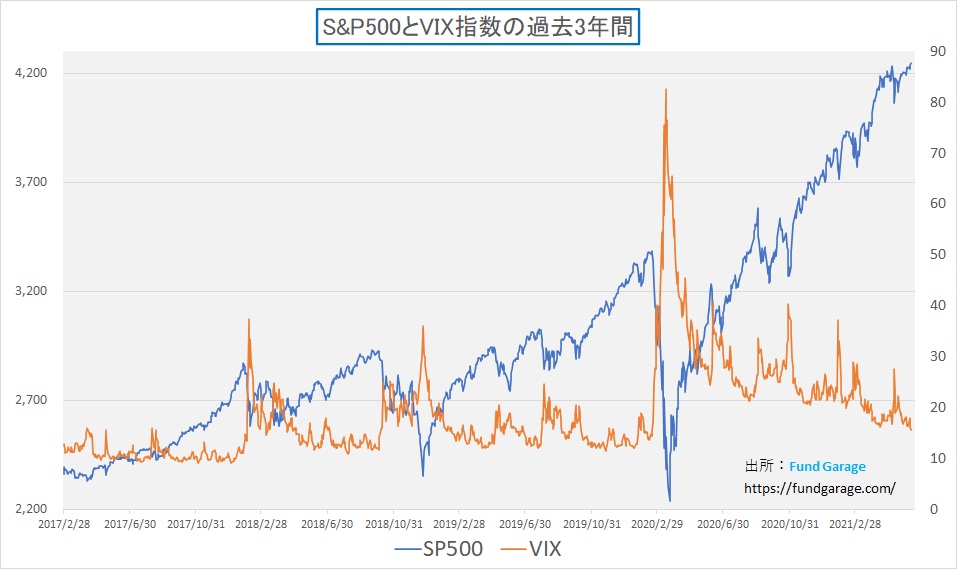

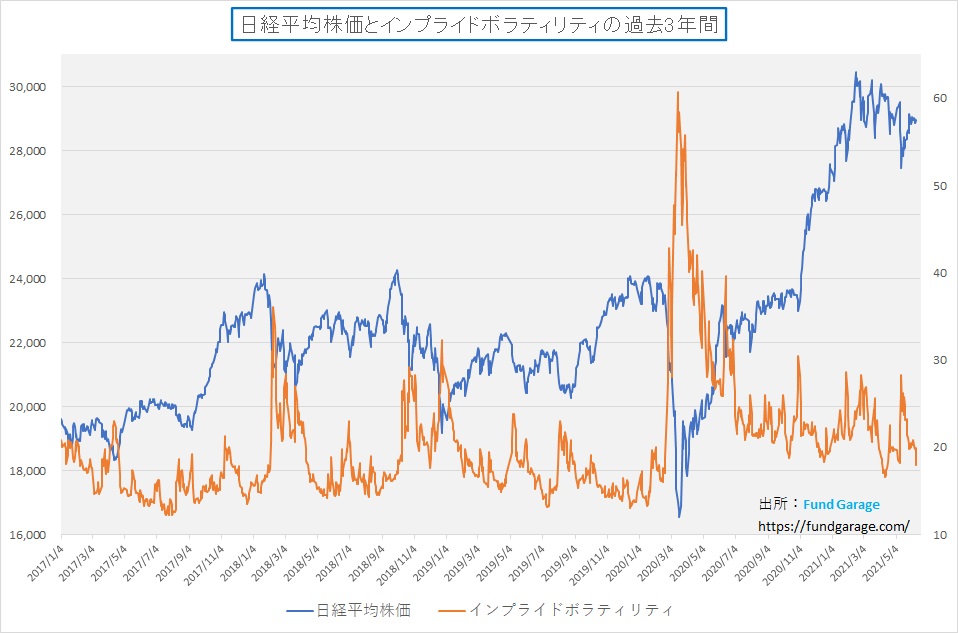

市場のボラティリティが急低下している。週末の「恐怖指数」ことVIX指数(S&P500指数のインプライド・ボラティリティ)はなんと15.65まで低下している。これは昨年2月20日以来の水準。日経平均のインプライド・ボラティリティも、4月13日の16.52までは低下していないが、週末の終値は17.93。どちらも市場参加者がこの先の市場は以前より変動率は落ちるだろうとみていることを示している。それもその筈、このところの日米株式市場の動きは市場に「接着剤」でも垂らしたのではないかと思われるほどに動きが悪い。下のテーブルを見て貰えば、インプライド・ボラティリティなどと小難しい単語を使わずとも一目瞭然だ。

これが先週だけの話ならばそこまで強くは思わないかもしれないが、下に更にその前2週間分の同じものを掲示してみた。5月28日で終わった週も特段の大変動があった週ではないが、そこそこに変動はしている。それに比べてこの2週間は変化率が整数(%)にはならず、小数点レベルでしか上下変動していない。きっと証券マンやデイトレーダーは暇を持て余している筈だ。だからかも知れないが、年初来唯一マイナス圏で推移しているマザーズ市場だけが整数(%)で変動している。小さい市場なので薄い流動性を利用して値幅取りを狙い易いこともあって、好きな人は好きな市場だからだろう。

その動かなくなった大きな理由のひとつが、一般に「もし雇用統計が○○人を超えるなら・・・となるだろう」「もしCPIが○○ならば・・・となるだろう」など「もし”マクロのABC”が○○ならば・・・となるだろう」と尤もらしく喧伝されてきた市場反応が起きないので、ある混乱が起きているのだと思う。雇用統計の予想のように、そもそも予想自体が当たらないか、CPIのように予想通りになっても、その後の反応が予想通りにならないという意味だ。結果として「どうすべきか分からない」と思っている投資家が多いのかも知れない。「様子見」というのとは、似ているのがちょっと違う状態だ。

用語解説:二つのボラティリティ(インプライドとヒストリカル)

「ボラティリティ」という単語は今では市場用語として一般的になってきたと思われるが、実は私がテレビ東京のモーニングサテライトでレギュラー・コメンテーターを始めた1998年(番組誕生の頃)当時から数年間、「視聴者に通じないからなるたけカタカナは避けて」とディレクターに怒られた市場用語の筆頭格だ。ただ実際に適した日本語にするのが極めて難しい市場用語は多い。

元々の語源は「ボラタイル(Volatile)」という英語で、これを日本語訳すると「揮発する、揮発性の、移り気な、気まぐれな、激しやすい、変わりやすい、不安定な」などとなる。現時点ではボラティリティをWikipediaなどで調べると「資産価格の変動の激しさを表すパラメータ」などと説明されているが、中には単には「予想変動率」と説明しているものもある。後述するが「予想変動率」と訳すのは正しくもあり、間違いでもある。

市場関係者の間では「今日のマーケットはボラタイルだね」などと言ったりするが、要するに「荒っぽい値動きだね」という意味。このあたりから推察される通り、「ボラティリティ」とは値動きの度合いを示す数値ということが出来る。「ボラティリティが高い」というのは、そのパラメータ値が大きくなっているという意味なので、値動きが激しいという意味になる。

では、そもそもこの用語はどこで使われるようになったかと言えば、オプション市場からだ。その価格決定要因のひとつとして重要視されるようになった。オプションの価格は、株式系のものなら「対象の株価、権利行使価格、残存期間(満期までの期間)、金利」という4つの数値と、この「ボラティリティ」と呼ばれるもので決まるとされている。原点に返って、オプション価格の高安は何で決まるかと考えてみると不確実性の度合いだ。対象とする株価が想定する価格範囲に収まる可能性が高ければ(不確実性が低い)、オプションの価格は安くなり、逆に想定する範囲に収まらない、つまり日々の値動きが将来を予測するのが難しいほどに大きいとなれば、当然オプションの価格は高くなる。それは一種の保険料だからと考えて貰えば分かり易いかも知れない。

ならば実際のオプション取引の場合はどうなっているだろう。例えば上場されている日経平均オプションを売買する場合、気になるのは幾らで値がついているかだけだ。取引されている値段が割高か割安かなどの判断は意味がない。自分は割高だと思おうが買われて値上がりするときは高くなるし、逆もそうだ。それは買いたいと思う人と、売りたいと思う人の注文がリアルにその場で出会っているだけだからだ。

もう一つのケースは、上場されていないオプションを取引する場合だ。この場合、適当に「100円で良いよ」と買い手か売り手、どちらかが言い出せば良いというものではない。通常はお客が売りたいか、買いたいかの注文をオプション業者に出すと、オプション業者がその値段を見積もって提示してくる。複数のオプション業者に価格を提示させて入札するのが一般的だ。ならばオプション業者はどうやってオプションの値段を算出しているのだろう。

上場している場合も、上場していない場合も、オプションの価格決定要因は「対象の株価、権利行使価格、残存期間(満期までの期間)、金利そしてボラティリティ」の5種類であることには変わりはない。そしてお気づきだと思うが、ボラティリティ以外の4項目は所与の数値がある。日経平均のオプションならば、参照している日経平均は誰にとっても同じだからだ。ということは、そのオプションを100円とするか、200円とするかによる違いは5番目の項目であるボラティリティがカギを握っていることになる。すなわち、予めボラティリティを決めなくても、オプションの取引値段が決まれば、逆算してボラティリティを求めることが出来るということだ。実はこれが「インプライド・ボラティリティ」と呼ばれるもので、インプライドとは「Imply:暗に伝える、暗示する、ほのめかす」という英語からきている。ここに市場が想定しているこれからの価格変動率が織り込まれている捉えることが出来るので、「インプライド・ボラティリティ」を予想変動率と呼ぶこともある。

一方で、参照する対象の株価(←オプション価格の方ではない)の過去の値動きから計算する変動率、すなわちボラティリティがある。これを「ヒストリカル・ボラティリティ」と呼び、こちらは結果論の実績数値ということが出来る。一般的にこれは過去の変動率の標準偏差が使われるが、過去何日分の値動きを使って計算するかによって結果は当然異なってくる。短いものだと10日間、ほかに30日間、60日間、90日間などが使われることが多いが、期間の選択は利用目的によって使い分けられる。

このまま平時の水準までに戻れるのかどうかはまだ不明

インプライド・ボラティリティが日米株式市場ともに低下しているとはお伝えしたが、だからと言って「低過ぎる状態」になったわけではないことを確認しておこう。異様に低下したならば「仕掛ける」投資家が出てくることもあるが、低下したとは言っても未だその水準にまでは低下していない。パンデミック前の水準よりは今尚それでも高位にある。まずは米国市場の動向だ。

続いて日本市場。共にインプライド・ボラティリティは低下基調ではあるが、過去値比べると、実は今尚水準は上だ。すなわち急落が起きるなんてことは示唆していない。

頭でっかちな市場見通しが当たらない時こそ、ファンダメンタルズに帰る

昨年パンデミック騒ぎが始まり、世界中がパニックになって、今尚多くの人が大変な時を過ごしているのは事実。だが振り返って冷静に「どんな市場の見立てが当たっていたか」を思い出すと、やはりファンダメンタルズに基づく淡々とした評価が最も的を得ていたことを確認出来る。例えば昨年3月に市場が大暴落をして「リーマン・ショックの再来」とか「バイオハザード」などと騒がれたのは、尤もらしく専門家(自称なども含めて)が危機感を煽り、(日本では)トイレットペーパーの備蓄に走らせるようなメディア報道なども相次いだからだ。

その後、株価は急回復し、バブルと今度は揶揄する人たちも現れた。確かに一部にはその兆しとも、バブルと揶揄されても仕方がないとも追われる動きもあったが、例えばインデックスでみればマザーズ指数は年初来唯一マイナス圏のままであり、バブルの申し子のような急騰ぶりを示したテスラ(TSLA)の株価なども年初の高値900ドル台から600ドル割れまで一気に価格調整している。

昨年末、殆どの為替ストラテジストは円高を示唆した。その予想に従えば、今頃は100円の攻防をしていてもおかしくない筈だが、結果は寧ろ円安に動き、110円の攻防を続けている。今尚「円高論」を捨てていないストラテジストも居る(多分、株式市場の武者さんの立場を狙っているのかもしれない(笑))が、さも「そんな円高見通し」は見たことも聞いたこともないといった涼しい顔で110円がらみで円安を語る人もいる。

それらの論調でいつも不思議に思うのは、基本的に自己(日本)評価が出来ていないということ。やたら米国景気については語るものの、日本景気についてはニュートラルか、若しくは「強い・魅力的」だとみているかの立ち位置になる。恐らくここに問題が潜んでいる。すなわち、外から見た日本の評価が含まれていないということだ。日本にいるとどうしても忘れがちになるのが、外国人投資家にとって「日本は極東の島国」に過ぎないということ、未だに「富士山、芸者、着物、サムライ・・・」だと思っている外国人投資家が悲しいかな現実にはとても多いということだ。勿論日本を適切に評価している知日派も沢山いるが、驚くような誤解も実は枚挙に暇がない。実際、欧米で製作された映画やテレビドラマの中で表現されている日本や日本人の様子が平均的な日本に対する認識レベルと思って間違いない。そう、あくまでも「平均的」なレベルで、上にも下にも幅がある。逆に、海を生まれてから一度も見たことがない米国人も多数いるというのも本当の話だ。ロサンゼルスやニューヨークだけが米国なのではないのだから。

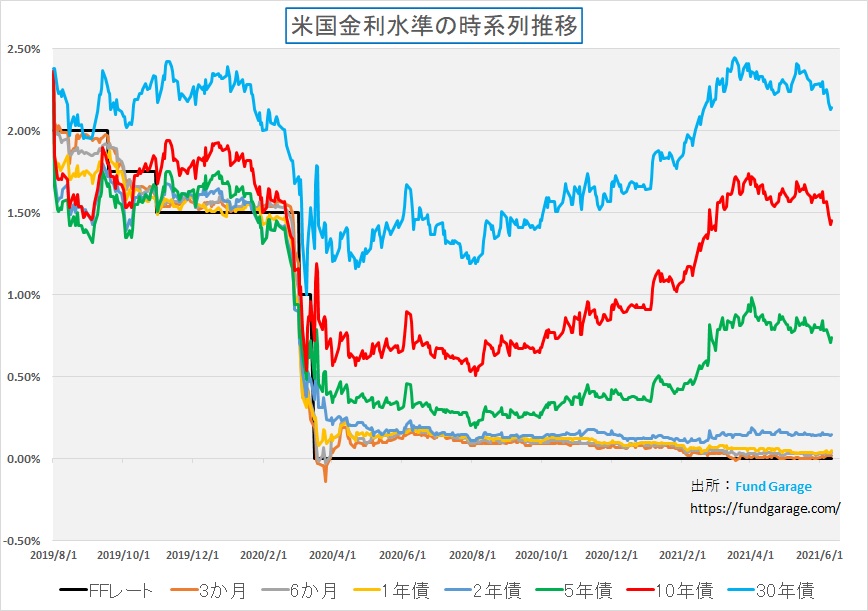

そして米国経済の見通し自体が、米国の市場コンセンサスをもってして、このところ的中したことが殆どない。雇用統計しかり、CPIやPPIしかりである。新年早々、米国では長期金利が上昇する場面があったが、感染者数の推移などを見ながら「そんなに楽観的になれる状況ではない」とお伝えしてきた通りになった。先週末の長期金利は10年債が1.43%-1.45%程度だ。正直、米国のエコノミストやストラテジストは何をどう分析して評価しているのだろうかと訝しんでしまう。相当程度、見通しが外れていると見て間違いない。そろそろいい加減当たらないので切腹でもした方が良いのではないかとまじめに思う。ましてやそれをオウム返しに日本で受け止めたら、当然何もかも見誤るだろう。

下のチャートを見て、私にはどうしてもここから金利が反転して急騰していくとは見て取れない。

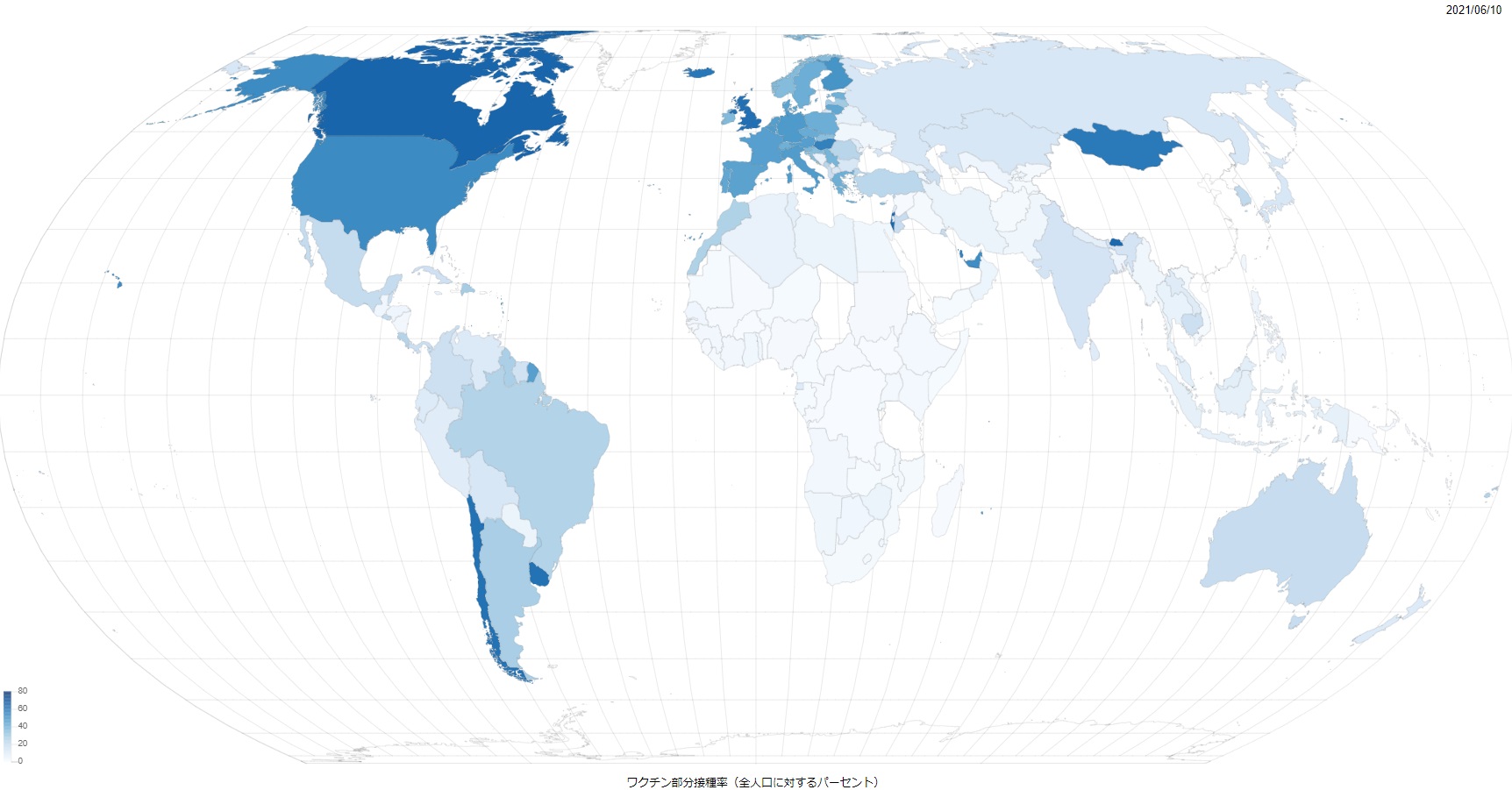

大事なことは、投資には常識的な判断が重要だということ。例えば、現時点で緊急事態宣言が発令されたままの国が、オリンピックを開催しようとしたままでいる。友人・知人の欧米在住者に言わせると、ほぼほぼ全員が口を揃えて「オリンピックをまだ開催しようとしている日本はクレージーだ」とコメントする。欧米は厳しいロックダウンも経験したが、その後ワクチン接種も進み、接種率は既にカナダ63.6%、英国60.2%、米国52.1%、ドイツ47.2%、イタリア46.2%、フランス45.2%といった状態だ。それに合わせて状況は劇的に改善している。

一方、日本はまだ12.6%と著しく出遅れてままだ。これはアルゼンチンの27.0%、ブラジルの24.7%、メキシコの19.6%よりも劣る。そもそも、GDPが世界第3位の経済大国と自惚れながら、自国でワクチン開発が出来なかった国だ。その国を「強い・魅力的」と外国人投資家が今この時点で考えて投資先と選ぶかと言えば、かなりそれは虫が良過ぎる空想だろう。だからこそ、日本株全体や通貨は買わないで、トヨタ自動車(7203)のような国の枠を超えた企業だけが買われたと考えれば筋が通る。下の図は「ワクチン部分接種率(全人口に対するパーセント)」を色分けで示している。ちょうど日本列島が極東の島国となる欧米型の地図なので、日本の地理的な位置づけと色合いをよく見て想像して欲しい。自虐的に言うわけではなく、これが客観的な世界の中での日本の位置づけだ。外国人投資家の占有率が高まれば高まるほど、この地図の意味合いは大きくなる。

ならば、どうしたら良いのかと言えば、素直に、余計な期待値やバイアスを掛けずにファンダメンタルズを重視すれば良いだけだ。その典型が示されたのがトヨタ自動車(7203)の動きだ。上場来の株価1万円台乗せを前に足踏みをしているが、前回もお伝えした通り、日本企業の中で断トツで時価総額がトップに君臨し続けている企業だ。その企業の株価がここまで値上がりするのは余程の力だ。だがそれが現実に起きたということ。そしてこの9月30日の株主を対象に10月1日付で1対5の株式分割を実施する。投資単位当たりの金額を引き下げ、投資家層の拡大を図る狙いがある。しのこの小難しい論点はどこにもない。

きっと為替の動きも同じだと言える。自国でファイザーなどがワクチンを開発し、一気にその接種を進め、自国内での移動などを自由に戻している国がある。その国には資源もあり、国防力もあり、目先でパンデミックを再発させるリスクがある国家イベントも無い。ましてやその国の通貨は基軸通貨だ。その国の通貨と日本円と比較した時、どちらが先々も強いだろう。10年の国債金利で比べると、前者が1.45%、日本国債は新発物で0.03%。口の悪い評論家は日本国債はデフォルトするとまで言う。その国の通貨、日本円を買うと思うだろうか。少なくとも居住者以外にとっては、比較感だけでもそんなに特別な魅力があるとは思えないのは私だけだろうか。

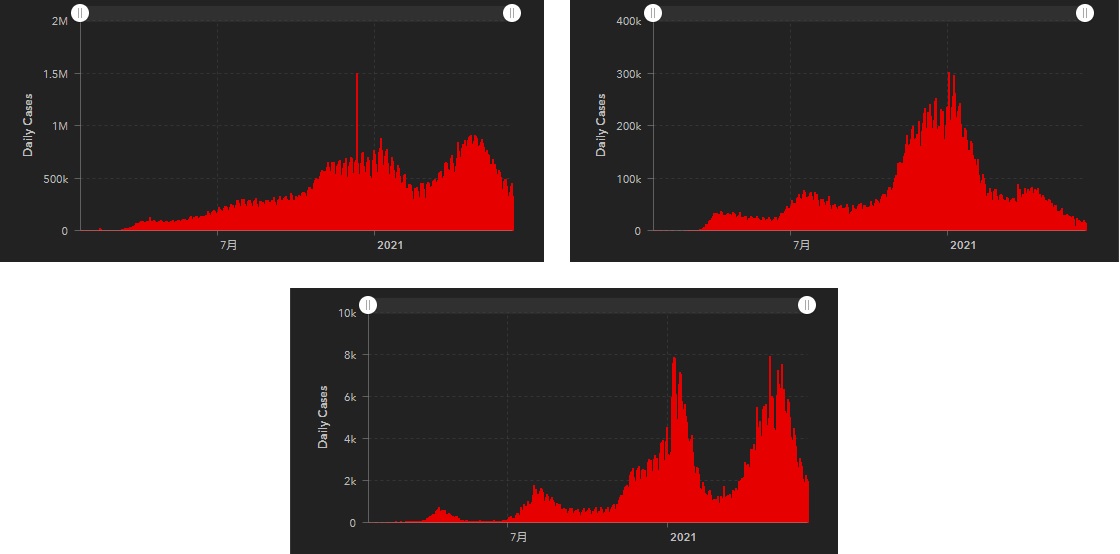

新型コロナウイルスの感染拡大の現状を確認する

念のため、一番基本となる新型コロナウイルスの感染拡大の現状の姿を確認しておこう。下の三つの図、ジョンズホプキンス大学のWebページからのものだが、上段左が全世界の新規感染者数の推移だ。その右側が米国、そして下段が日本となる。明確にトレンドを見て取ることが出来る。違いがあるのは、その変動理由だ。米国は当然として全世界でもワクチン接種の効果もあって新規感染者数が減少しているが、日本はよく言えば「自助努力」で減少傾向にあり、悪く言えば「ワクチンの効果は殆ど反映されていない何時でもリバウンド出来る減少傾向」だ。

ただもう一つ指摘しておかないとならないのは、Y軸の目盛りだ。全世界が100万人単位であることは当然として、米国のそれは10万人単位、なんと日本は僅か1,000人単位でしかないということ。米国と日本の人口比は2.6:1に過ぎないが、目盛りは100倍違うことを忘れてはいけない。このチャートを映して「パンデミックだ。危機的状況だ」と騒ぐのは、今でも不思議で仕方がない。ただ残念ながら、騒いでしまった事実は変わらず、日本経済へのダメージはこの先に来るだろう。

注目の右肩上がりのビジネス・トレンドとトピックス

メイン・パソコンのSSDを入れ替え

市場動向の話とは直接関連しないかも知れないが、この週末、メインで使っているパソコンのSSDを交換し、メモリーを増設した。ご承知の通り、私はノートパソコン以外はもう20数年も自分で自作したパソコンばかりを使っている。もう今までに何台のパソコンを自作したか分からない。それは世代交代がある時に、実地でその変化を自ら経験するため自作するからなのだが、特別なゲーマーでも、動画編集などのヘビーユーザーでも無いので、Corei7が登場した頃からは流石に実感として「早くなったな」などとは感じることは少なくなった。実際、出張などの旅のお供に持ち歩くノートパソコンはLenovoのB5タイプ、CPUはIntelのCeleron搭載のものだが、講演会などでパワーポイントのアニメーションなどを多用しても、不便を感じたことは一度もない。ホテルに帰って仕事をしたり、映画やYouTubeを見たりする限り、能力的には充分だ。ただHDDだけは購入後にすぐSSDに載せ替えた。余りにも読み書きの速度が違い過ぎるから。

ただメインで使うパソコンとなると、単純に単体での性能を見るためではなく、他にも重要なポイントが出てくる。ひとつにはデータストレージだ。インターネットが登場して以来、ネットワーク社会が発展する中でデータのストレージ方法は、その機器やサービスを提供する企業と併せて随分と変遷をしてきた。技術とニーズがシーソーゲームを繰り返すからなのだが、投資家としてはそれらも可能な限り確認しておきたい。だから専用のファイルサーバーを立ち上げていた時期もあったし、NAS(Network Attached Storage)を構築していた時もあった。それらが今ではCloudサービスの利用に代わっている。2016年にDELLと合併して名前が消えたEMCという会社があった。この会社の栄枯盛衰がそうした流れを象徴的に示している。

話は戻ってメインのパソコン。専用の光ファイバーを一本引き込んであり、ルーターとも有線接続してあることから、クラウド・サービスを利用していてもネットワーク速度自体に不満を感じることは殆どない。とは言え、ローカル(手元)にもデータなどは置いておきたいこともあり、ストレージの構成としてはプログラム類が保存されるC:ドライブがSSDの500GB、他にローカルにパソコン内蔵で4TBのHDDが4台、それに簡易NASに3TBのHDDが3台となっている。実はこれだけHDDの容量があり、C:ドライブはプログラムだけ保存させるだけで良いと考えていたのだが、いつの間にか500GBの全容量のうち400GB以上を占有するようになっていた。これは迂闊だった。

異変に気が付いたのはこの1,2週間、再起動時の立ち上がりが急激に遅くなってきて嫌な予感がした。起動時間が遅くなるのも色々な原因が考えられるが、まず最初に疑うべきはC:ドライブのread/wrightの不具合だ。自作したパソコンでもあり、常時愛用しているものでもあるので、不具合は直感的にもどこに出たかわかる。取り敢えずamazonで調べて早めにパーツを手配することにした。ついでにメモリーも増設することにした。というのは、昨年末に予定をしていたのだが、一時期半導体不足が騒がれたこともあってか、異常に価格が急騰していたからだ。足元ではだいぶ落ち着いて値段も戻ってきている。これは半導体を使うSSDも一緒。これらが届いた部品。

そしてこれが箱から取り出したところ。左が2.5インチのSSD、右がメモリー・モジュール。半導体チップ自体は外からは当然見えない。

物理的にこれだけのパーツを交換したり追加したりする作業自体はものの数分で終わる。ただSSDの交換だけは、データの移行があるので、その分だけひと手間掛かる。とは言え「クローン・ソフト」と呼ばれるコピーソフトを使えば、通常はそれさえも簡単に済んでしまうので、本来であれば全体でも一時間も掛からない作業だ。ノートパソコンのHDDをSSDに換装するなどは、正常稼働時ならばいとも容易くすることが出来る。

だが今回、やはり「敵は本能寺にあり」、SSDのクローン化作業が上手くいかない。実際にはクローン・ソフト上では「作成完了」となったのだが、いざ接続してみると、起動時に「エラー発生」と表示される事態になってしまった。こうなるともう何をしても無駄とも言えるので、Windows10自体を新しいSSDにクリーンインストールすることとした。寧ろその方が「ゴミ」(徐々に溜まっていくアップデート・ファイルなどの不要なプログラム)も消せるので良いだろうとも判断した。

クラウド万歳 OS入れ替えも非常に簡単になった

以前はOSの入れ替えは結構な手間暇のかかる作業だった。状況によっては半日以上かかる時もあった。何が大変かというと、アップデート・ファイルの更新もさることながら、諸々の設定をすべてやり直さなければならないことだ。またブラウザに保存してある「お気に入り」などのデータ類の引継ぎも同じことが言える。

だが今回入れ替えを行って明らかになったのは、クラウド・サービスが提供されるようになったことで、既に多くのデータがクラウド上に保管されおり、マイクロソフト・アカウントやグーグル・アカウントにログインすれば、ほぼほぼ全てのものがネットワーク上(クラウド内)から簡単にインストールされてしまうということ。ドキュメント類もマイクロソフトのOneDriveをメインにしてあったので、特に移行する必要もなく、すべてが瞬く間に完了した。実にクラウド万歳だ。

そもそも私は殆どのデータをOneDriveと、amazonのクラウドサービスであるamazonドライブ、それにGoogleクラウドなどに保存している。Fund GarageのWebページはレンタルサーバー上にある。強いて吸出しが必要となったのは、Outlookの送受信データだけだった。

実は東日本大震災の後、光ディスクやサーバーなどを含めて、物理的にはどんなに堅牢に保存したつもりでいても、建物自体が崩壊などしたら意味がないことを思い知らされた。よく考えてみると、家族写真なども子供がまだ小さい頃は生フィルムの時代であり、紙焼きのままだ。地震でなくても火事でも焼失してしまう。そう考えた私は全てのものをクラウドにアップすることにした。古い写真のネガやビデオテープは全て富士フィルムの有料サービスでデジタル化し、クラウドにアップしてある。実を言えば、パソコン内のHDDやSSDに保存してあるデータは全消失しても再入手可能な状態だ。

ローカル・データ・ストレージは不要になったのか?

さて、ここで考えるのはクラウドがあればローカルなデータ保存は本当に不要になったのかということだ。ローカルにパソコン内蔵で4TBのHDDが4台、それに簡易NASに3TBのHDDが3台という規模のデータストレージは全く不要かということだ。

実はそれは社会インフラが通常通りに機能しているかどうかに依存する。もし電気が来なくなったら。もし光ファイバー網がどこかで切れたら。もしインターネット・プロバイダーのサーバー類がダウンしたらといくつかの「もし」を想定すると、全くバックアップがない状態というのはリスクが高過ぎる。仮にインターネットがダウンしてローカルなネットワークのみが稼働している状況になった場合、全てがクラウドにあったらもう何も出来ないことになるからだ。インターネット環境の復旧に仮に半日かかることになったとしても、ローカルなデータストレージがあれば、復旧までに出来る作業もあり、復旧後に一気に流せば良いことになる。

勿論全部のデータをローカルなデータ・ストレージとダブルで保持する必要はないだろう。だが仮にそれが半分だとしても、やはり要ストレージのデータは膨大な量が世の中にはあり、クラウドとの並列保持が求められる分だけは、プラスアルファでストレージ確保のニーズは高いということだ。

ウェスタン・デジタルの「WD Blue SATA SSD 2.5」

今回、より高速な環境を作るためにSSDも最新規格のNVMeにするという選択肢も勿論あったが、敢えて従来型の「WD Blue SATA SSD 2.5」にしたのには訳がある。NVMe方式の方が早くなるのは確実なのだが、今回それをしてしまうと、トラブルの原因把握と予兆と判断した状況の精査が出来ないからだ。一旦は元の正常な状態に戻してから、次のシステムを試してみることにした。

今回、ウェスタン・デジタル社が提供している「Western Digital ダッシュボード」というのも併せてインストールした。下記のような情報を提供してくれるシステムだが、これはなかなか有り難い。一番嬉しいのは真ん中下にある「余寿命」というゲージ。現在100%だが、これが書き込みを繰り返すうちに短くなっていく。今回のようなことがあれば、それは事前に「余寿命がない」という表示をしてくれていたのだろう。

是非観て欲しい「トヨタイムズ」のYouTube

Fund GarageのFacebookの方をフォロー頂いていればお気づきだと思うが、下の「トヨタイムズ」のYouTube。何かと言えば「なぜトヨタは水素エンジンでレースに出たのか。激闘の24時間に密着取材 | トヨタイムズ」というもの。リード役は森田京之介さんというテレビ東京でモーニングサテライトを一緒にやった元アナウンサーの方なのだが、どうしてトヨタが水素エンジンの開発を行っているのか、どうして耐久レースに出たのかということがよくまとめられている。

そして何より、あれほどの大企業(少なくとも日本国内では一番大きい)が、豊田章男社長の下で、どれだけアグレッシブな会社に変わったのかという点だ。100のアナリストレポートを読むより、社長とのインタビューを自ら挑むより、映像の中から伝わってくるものの大きさを感じて欲しい。写真のシーンは終盤最後の5分頃にある、水素エンジン開発責任者の佐藤プレジデントが、24時間を完走した水素エンジン搭載のカローラが目の前を通過する時に感極まって雄叫びを挙げているシーン。その後にリアルに感涙にむせっているシーンもあるのだが、私はこのシーン、大の大人の男が感極まって「ウォー」と雄叫びを挙げるシーンに思わず涙腺が緩んだ。何故なら、そんな仕事、あれだけの大企業の中で巡り合えることは殆どないからだ。それが提供されるようになったトヨタという会社、本当に変わったんだなと思う。それが今の株価運びを支えているのだと思う。

反対に初めの5分目あたりに佐藤プレジデントがインタビューされている中で、どうしてトヨタが水素エンジンに取り組んで耐久レースに出ることにしたかを説明するシーンがある。その中で「モリゾウ」こと豊田章男社長が彼に「先が見えないなら、やってみればいいじゃん。やったらわかるよ」と語った話が紹介される。企業が失敗を恐れてリスクを取らなくなり、尖ったところを失い、日本の多くの名門企業が失速していく中で、まるでベンチャーキャピタルにサポートされたシリコンバレーの企業のようなことをいう文化が出来ていることを証明している。

今、正直にメルセデスベンツやBMW、或いはVWグループ、そして米国勢、どこと戦っても勢いはトヨタが勝っていると感じている。技術力も当然先頭を走っている。日本を立ち直らせ、再び活力ある国に出来るのは、もしかするとトヨタなのかもしれないと思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。