米国マクロを気にして動けぬ日本市場の意味を考える

悲観論者を沈黙させた米国雇用統計

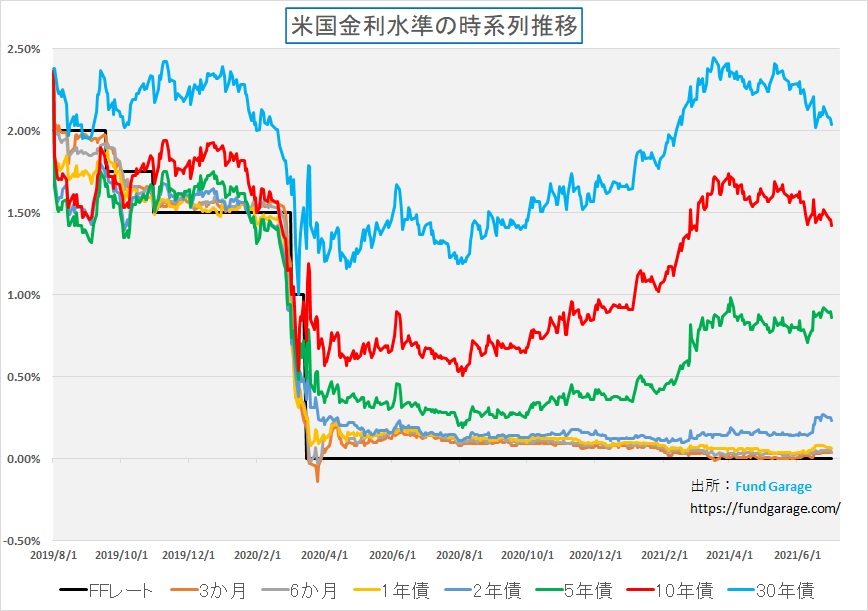

先週末に発表された6月の雇用統計は非農業部門雇用者数が前月比85万人増と、前月の58万3000人増から伸びが加速する一方、失業率は5.8%から5.9%に悪化した。これを受けて米国債利回りは一時的に上昇したものの、その後は押し戻される動きとなり、終わってみると10年債の利回りは1.42%と3月1日以来の水準に低下して終わった。30年債利回りは2.04%とほぼこのところの最安値に近い。テーパリング開始や早期の利上げ再開を予想していた悲観論者には残念な結果になったようだ。Fund Garageの見通しは正しかった。

それにしても、これほど動かない株式市場も珍しいと言えば珍しい。だがその動かない理由、日本人として母国市場を見るに非常に情けない。一週間が終わって締めてみると、前週末と絶対値で上下1%の変動もしていない。何が情けないって、背景理由は前述の米国雇用統計を見たいからだそうにもかかわらず、米国市場の方は1%を超えて変動する一方で、日本は膠着しているからだ。「おいおい、ここは日本企業の所有権(株式)売買をする日本の株式市場だぞ」と思わず言ってしまいたくなる。

更に言えば、6月30日と言えばCY(カレンダー・イヤー:暦年)で2021年上半期の最終日だ。日本はFY2021(フィスカルイヤー)と書く「会計年度」を中心に考える国とは言え、もう少し何か動きがあっても良いだろうと思われた。だがその最大の理由を探ると、投資主体の殆どが海外投資家になってしまったからだと気が付く。今、日本の株式市場において、委託取引(注文を受けて執行する取引)の内訳を「法人」、「個人」、「海外投資家」そして「証券会社」と分類した場合、「海外投資家」の比率が概ね何割に及ぶかご存じだろうか。

答えをご紹介する前に、先ずは週間の騰落率を見てみよう。ボラティリティだなんだと言うまでもなく、殆ど全くと言っていいほど市場が動いていないのは下記の騰落率の通り。左半分が日本市場、右半分が米国市場だ。

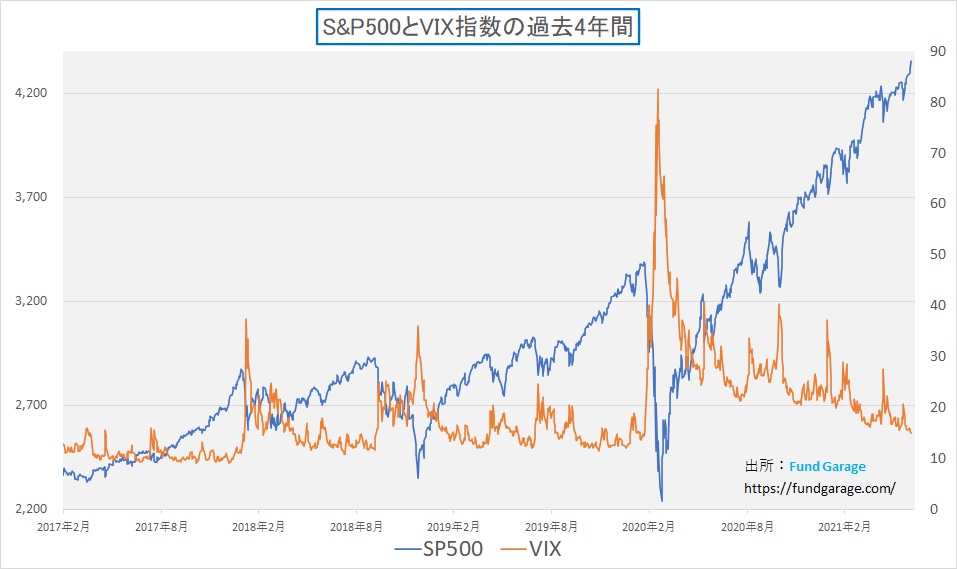

ただこれも米国市場のこのところの推移を見ると仕方ないとも思えてしまう。下のチャートを見て頂こう。S&P500とVIX指数(恐怖指数)の2017年からの4年超の推移を辿ったものだ。まず明らかなことは、昨年の3月下旬のパンデミック・ショックの急落からそろそろ2倍になりましたという声が聞こえそうなところまで、僅か1年余りで株価が駆け上がってきたということだ。この上昇を見れば、高所恐怖症になり、バブルだと大騒ぎをしたくなる人が出てくるのは仕方ないかも知れないとも言える。その位、青い線の上昇角度はこの一年見事な右肩上がりだ。(注:私は米国市場がバブルだとは考えていない)

別名恐怖指数とも呼ばれるS&P500指数のインプライド・ボラティリティ、これは緩やかに低下してきてパンデミック以来の最安値になってきたものの、注目すべき点は、実はまだ歴史的な平常時の居場所である10前後にまでは低下してきていないことだ。現在15.07を付けているのだから。ここから株価が急落するとなると、当然にして恐怖指数は株価の下落の仕方が急激であればあるほど逆に急激に上昇しないとならない。今の米国経済を取り巻くファンダメンタルズを考慮した時、それだけのインパクトを与えるほどのイベントや材料が何か考えられるだろうか?少なくとも、注目された雇用統計の発表は終わり、景気回復の足取りはまだらな模様であることが確認された。

一旦はFRBが金融政策の舵取りを変え、テーパリングだ、利上げだ、という話は減るだろう。仮にもし再燃したとしても、それはそれで相当程度は既に予見されている話。ご承知の通り、市場は未知のものには驚くが、既知のものには驚きはしない。新型コロナウイルスのデルタ変異株による感染再拡大についても、既に英国などで始まっていることは確認されており、米国に飛び火してきても「まだ経済回復は時間が掛かるな」という評価はされても、宇宙人が居ると噂される「エリア51」の真実が解き明かされるほどのショックではない。冗談はさて置き、未知の材料は殆ど無い。強いて言えば、中国共産党が創立100年を迎えて習近平総書記が演説で、対外的な強権路線を堅持し、人民解放軍を増強する方針を打ち出したり、「中国をいじめ、圧迫する外部勢力を許さない。14億人の中国人民の血と肉で築いた鋼鉄の長城にぶつかり、血を流す」「先生ヅラした説教は決して受け入れない」などと、明らかに米国を意識した論調を貫いたことだろう。香港と台湾の問題では今後より日本近海での軍事的な鍔迫り合いが勢いを増すかも知れない。

にっちもさっちも動けなくなっているのが日本市場

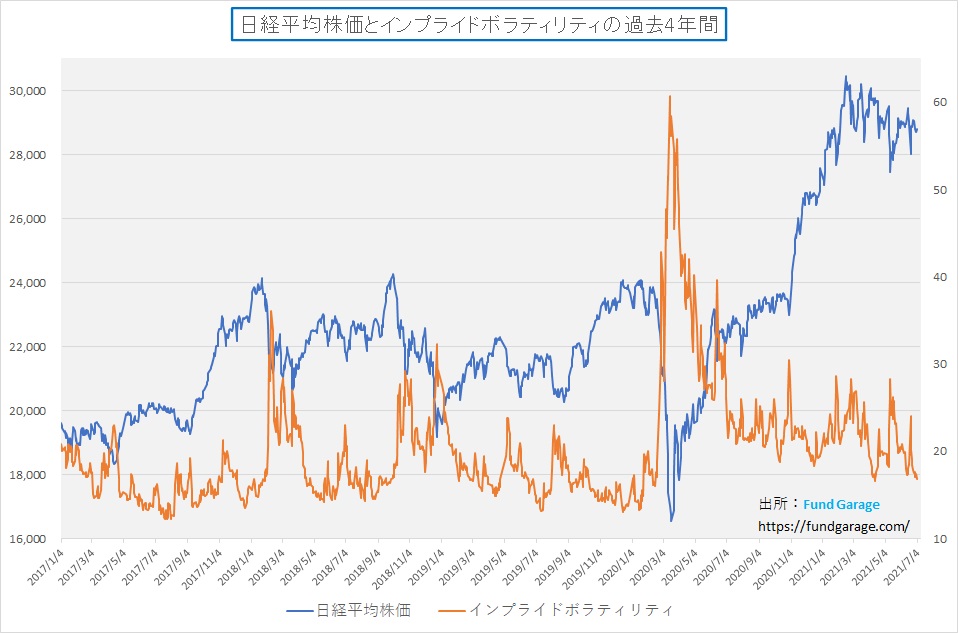

不甲斐なく、ある意味情けなくなるのは日本市場の現状だ。前述の米国市場の動きに比べると、このところの動きは非常に悪い。まず株価とインプライド・ボラティリティの推移を見て頂こう。前掲の米国S&P500が示した情報に突き抜ける勢いは全く見られない。これは日経平均とそのインプライド・ボラティリティを併記したチャートなので、S&P500との比較には適していないというご批判があるかも知れない。

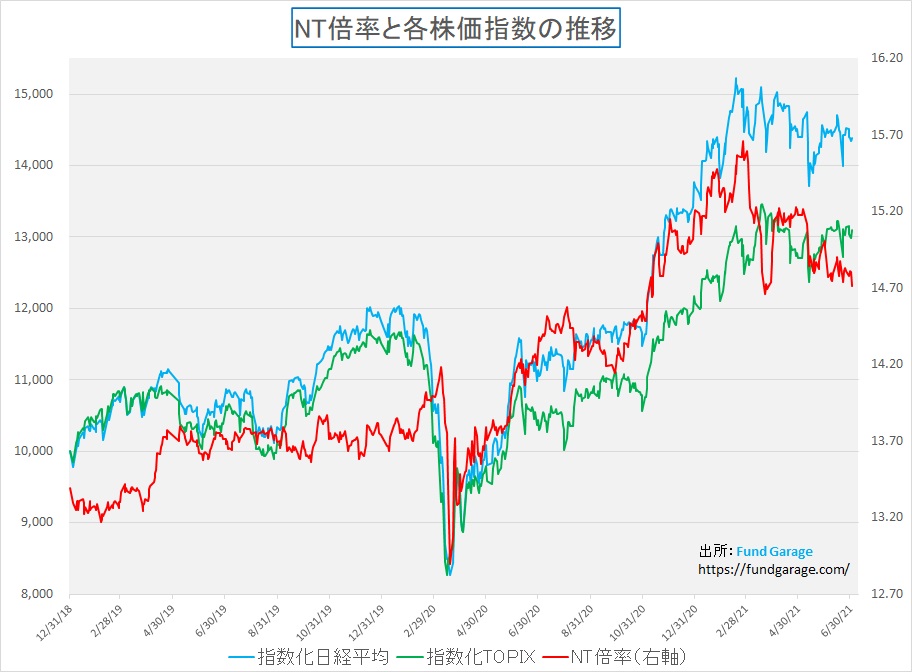

そこでもう一枚、NT倍率(日経平均÷TOPIX)のチャートをお見せしよう。今回のチャートでは、青線が日経平均、緑線がTOPIX、そして赤線がNT倍率を示している。S&P500と同じ立ち位置のTOPIXであるが、TOPIXも3月21日以降、もみ合いながらトレンドは下落方向だ。日経平均の下落の方が大きいのでNT倍率が14.71倍とかなり低下して良い方向になってきているのは確かだが、米国経済の指標を見ながら、米国市場ほど活況ではない。

では、日本市場がなぜ米国の雇用統計で動けなくなるかの理由などを説明していこう。

完全に海外投資家が牛耳っている日本市場

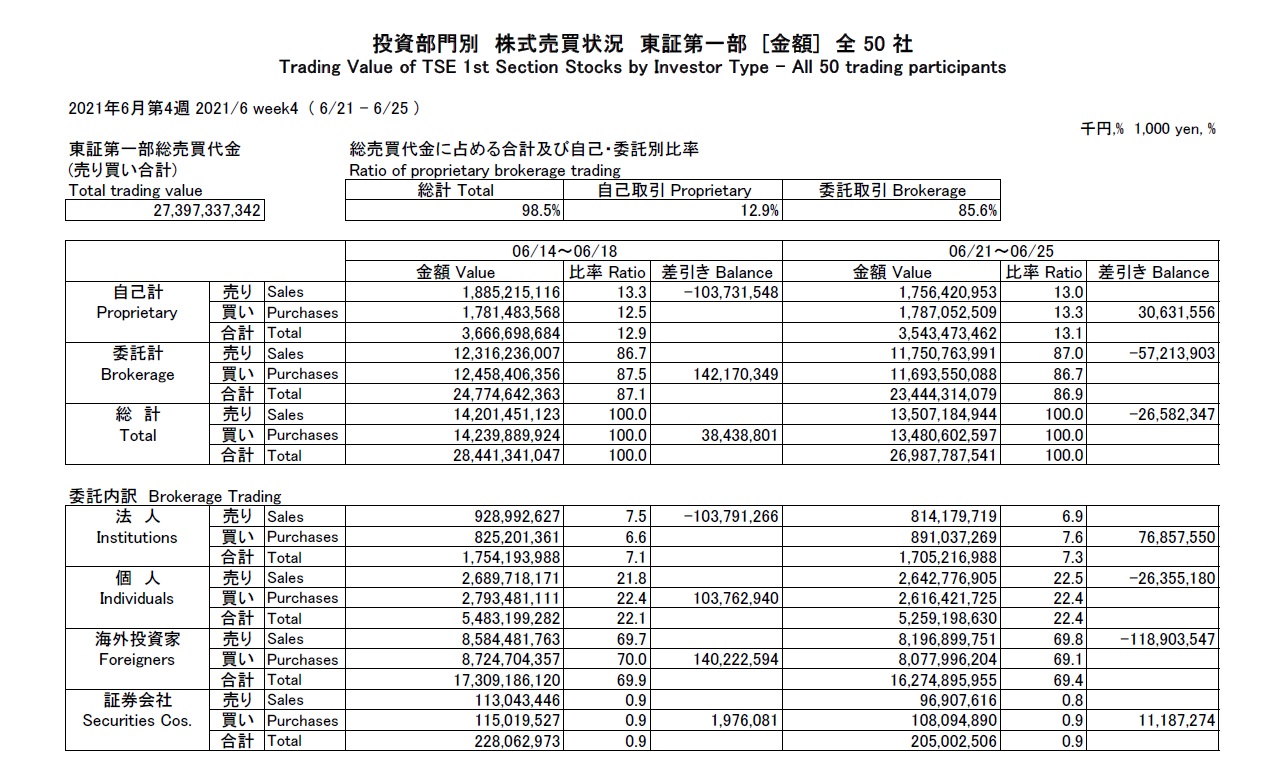

冒頭で既にお尋ねしたが、日本の株式市場における最近の委託取引の内訳を「法人」、「個人」、「海外投資家」そして「証券会社」と分類した場合、「海外投資家」の比率が概ね何割に及ぶかご存じだろうか。その答えは日本取引所グループのWebページに行って頂くと、かなりきちんと整理されたデータとして見ることが出来る。

因みに、その週次ベースの最新のものは下記の通りだ。ここに質問の答えもある。委託取引自体が全体の9割近くを占め、残りは証券の自己取引だ。その委託取引の内、最近は海外投資家の比率が約7割に及ぶことがお判りいただけると思う。勿論日本の株式市場であり、取引されているのは日本企業の株式だ。だが、そのマジョリティは完全に海外の投資家が握っている。「随分と国際化したんだなぁ」などと吞気なことを本来言っている場合ではない。ここで取引をされているのは、日本を代表する上場企業の所有権であり、議決権である。だがそれを買ったり、売ったりしているのは日本人ではなく、海外の投資家だということだ。誤解の無きようお断りしておくが、私は国粋主義を唱えるつもりは毛頭ない(私が愛国者であることは確かだが)。ただ「我が国の」と考える株式市場が、実はもう「我が国の投資家」以外の人たちに殆ど日々動かされているという事実は認識しておくべきだ。だからこそ、日本人の常識では計り知れないことも起こり得ている。

それは実態が自国内企業だから色々と諸々真実が垣間見える日本企業なのに、変に値上がりしたり、値下がりしたりする銘柄が散見されるということだ。東芝株が良い例だったかもしれない。国内の投資家から見たら、決して買える企業ではなかったが一時期は値上がりした。するとやはり問題が露見し、すったもんだの末に、今回の株主総会で取締役会議長が解任された。私に言わせれば、今まで持っただけ不思議だった。恐らく、海外投資家の別の思惑などで動いたのだろうと思う。そもそも前社長の存在が驚きだったのだから。

この市場で勝つためには海外投資家の視点が必要

この海外投資家が7割を握る市場だという事実が意味することは何か。そう、見出しに書いた通り、日本人の感覚、考え方、視点で捉えることなく、海外投資家の視点、感性で捉えるようにしないと今後の動きを予測出来ない結果になるということだ。海外投資家が「買いたい」と思うこと、思う時、逆に海外投資家が「売りたい」と思うこと、思う時を考えることなくしては、全ての値動きが「わかんない」という事態に陥るということだ。

そういう視点で捉えてみると、なぜ日本市場なのに「米国の雇用統計」の発表待ちで動かなくなったのかもよくわかるというものだ。悪く言えば、別に米国経済のマクロ環境が日本市場に影響するので、そのインパクトを図るために日本市場も動かなくなったわけではない。単に海外投資家、取り分け米国の機関投資家が動きを止めているので、必然的に日本で売買する7割が動きを止めているというだけのことだ。

では海外投資家は日本株をどう思って動かしているのかと言えば、残念ながら、積極的に銘柄を取捨選択してボトムアップ・アプローチの分析結果で投資判断をしていると期待するのはもう諦めた方が良いと思われる。前職ではグローバルなインベストメント・ソリューション・チームの日本ヘッドとしてその役割を担っていたが、正直に言って、投資対象としての日本の存在感は極めて低かった。驚くほどに低かったと言っても過言ではないだろう。そして今現在、欧米の投資銀行で日本株のアナリストをズラリと揃えて、そのアナリストが決算発表後に欧米の投資家回りのロードショーを行っているところは殆ど無い。そもそも皆撤退してしまったのだから。

勿論、アセット・アロケーションの中で数%はウェイトがあるので、その分の目配りはあるが、逆の立場で考えて、ポートフォリオの中で数%のウェイトの部分への思い入れはそう高いものではない。だとすれば、今後日本市場で勝つために必要なものは、ムキになって「大和魂」を語るのではなく、欧米人の感覚を想像しながら「海外から見てどう見えるか?」を追うことだろう。その中には政治なども含めた方が良い。逆の立場で海外への投資を考える場合、国情の安定は真っ先に考えるのだから。

一方で、日本の中小型株の動きは、この視点では説明出来ない。それは米国株の中小型株の更に二乗か三乗で小さいの日本の中小型株であり、海外投資家から見た姿だからだ。ほぼ「マイクロストック」と呼んでいいだろう。ナスダックを店頭市場と呼んで、あたかも日本の中小型株と同列に語ろうとする人を今でも時々見るが、OTC(Over the Counter)と呼ばれる取引ではあるものの、その市場規模は日本の全市場を足し合わせても全く及ばない大きさを持っている市場だということを忘れてはいけない。逆に言えば、この市場を動かしているのは「日本の相場が好きな人たち」という言い方が適切だろう。はっきり言って、海外投資家の資金を吸収出来るほどの規模はない。その証左として、カバーしているアナリストが殆どいないということが挙げられる。だからこそ、時々驚くほど無茶な動きをしている。例えば米国のハイテク関連テーマをそのまま持ってきて、日本でそのテーマ関連として取り上げられている銘柄などの存在だ。あれらは素直に「日本人の視点」で捉えるべきなのだと最近やっと私も理解出来て来た。ただ近寄ろうとは全く思っていない。私の投資判断手法では評価出来ないからだ。

4-6月期の決算発表が材料を提供してくれるだろう

今週はまだ早いが、7月13日のゴールマンサックスやJPモルガンの決算発表辺りから4-6月期の決算発表が本格化してくる。それに続いてハイテク関連なども決算発表が始まる。後述するが、半導体メモリー世界最大手のマイクロンテクノロジーが先週決算発表を行った。最近は殆ど半導体関連のニュースフローが無かったが、気が付いただけでも、インテル、AMD、ザイリンクス、関連してエヌビディアやARMなどの話題やニュースフローがあった。

何か材料を貰えれば、日本市場も元気さを取り戻せるかも知れない。そのエビデンスとなるのが、下記のチャートだ。「資産価格バブル」だとか、「株価が高い」という論調を聞くことがあるが、株価の割安度合いを図る最も伝統的なPERだが、足元では寧ろ低過ぎるぐらいだ。仮に万が一米国市場で動きが出たとしても、日本市場は寧ろ「出遅れ感」を指摘して7割を占める海外投資家が押し寄せるかもしれない。

その為に必要な大前提は、「東京オリンピック」の後に「東京パンデミック」になって、日本型の変異株などが見つからないことだ。そこを上手く乗り越えられれば、CY2021ではなく、FY2021後半は楽しみも増えるかもしれない。

注目の右肩上がりのビジネス・トレンドとトピックス

ヒューレットパッカードのノートパソコン

仕事でノートパソコンを使うことは滅多にない。と言っても出張や旅行には当然持っていくし、講演会やセミナーでプレゼンする時は、仮にデータだけを持参すればいい場合でも、万が一主催者側のパソコンが使えない場合を考えて自分の愛機を持参する。なぜ日常滅多に使うことが無いかと言えば、デスクのパソコンは自作したものをずっと使ってきたこと、当然性能はハイスペックにしてあるし、スクリーンの枚数も複数枚欲しいからだ。ただファンドマネージャーの頃のように、5枚も6枚もスクリーンを目の前に並べているわけではないが、キーボードも湾曲したエルゴノミクス仕様のものを愛用しているからだろう。だが一番大きな理由は、定期的にパソコンを作り直すのが半ば趣味でもあるので、自作出来ないノートパソコンには殆ど愛着もわかず、二の次の存在になるからとも言える。

ただ最近はノートパソコンでも、リモート・ワークなどでオフィスや書斎で使う場合はキーボードやモニター・スクリーンを使い易いものに接続して使う人が増えているようだ。だとすれば、言い訳する最大の理由は「自作パソコン」か否かということでしかない。セキュリティの観点からオフィスの中に個人所有のノートパソコンを持ち込んではならないという会社(余程、社員の品性や倫理観を信頼していないのだろう)もあるが、私の場合は該当しないので尚更だ。

ここ数年、それでも愛用してきたノートパソコンはLenovo製でIntelのCeleron CPUを搭載したB5版ノートと言われるもの。HDDをSSDに自分で換装し、メモリーも4GBから8GBに増設した。だからプレゼン時に使ったり、出先のホテルで簡単にデータ整理をしたりする程度ならば殆ど能力的な問題は無いのだが、やはりモニターが小さい。B5版ノートでも、DellのXPSをはじめとして、筐体サイズギリギリまで液晶が占領しているモデルと比べると、明らかに小さい。またどうしてもキーボードのタッチが今一つなのも気になっていた。

また何としてもAMD製Ryzen CPUのノートパソコンを試してみたいと思っていた。ただAMDがいくらIntelの牙城に攻め入り、市場シェアを伸ばしているとはいえ、メーカー製が主流のノートパソコンの分野では、まだまだIntelが圧倒的にシェアを押さえている。AMD製Ryzen CPUを搭載したノートパソコン、それも13インチスクリーンのものをラインナップに持っているのは、ごく限られたメーカーだ。その中のひとつにヒューレットパッカードがある。

ヒューレットパッカード社は「ハート・オブ・シリコンバレー」とも言われるほど、シリコンバレーでは歴史が古い。というよりは、発祥の地と言っていい。スタンフォード大学の学生であったヒューレット青年とパッカード青年が自宅のガレージで計測器を作ったのが同社の起源(1939年)であり、そのガレージは今でもスタンフォード大学のあるパロアルト(カリフォルニア州)の住宅街の中にある(今は全く関係ない人が住んでいるので、観光するには不向き)。そんな歴史的背景もあってか、フリーウェイの101号線を挟んで近所にあるIntelとはかなりべったりな関係に見えていた。だからそのヒューレットパッカードがAMD製Ryzen CPUを製品ラインナップに加えるという発表があった時は、業界にも驚きが走ったものだ。余程Intel製CPUの供給不足に悩んだのだろうかと思われた。

勿論、AMDもシリコンバレーの会社で非常に近いところに本社を構える企業なので、これは偏見だったのかも知れない。とは言え、ヒューレットパッカードがAMD製Ryzen CPUを採用したという話に、少なくとも大きな時代の流れを感じたのは事実だ。ただ冷静に考えると、ヒューレットパッカードの本社もずっとパロアルトにあったものが、昨年12月にヒューストンへの移転を発表している。同社は2002年にヒューストンを本拠としていたコンパック社を買収しており、全く土地勘が無い場所でもないのだろうが、ヒューレットパッカードがシリコンバレーを離れるというのも何かの象徴だと思う。

そのヒューレットパッカードのAMD製Ryzen CPUを搭載した13インチのノートパソコン「HP ENVY x360 13-ay0000」を初めて見つけたのは、昨年末頃だったと思う。ただ残念ながらCPUの玉不足からか、オンラインショップでは在庫切れ表示が続いていた。それが偶々6月20日にヒューレットパッカードの自社オンライン・セールのサイトで受け付けていることを発見してしまった。当然、即断即決で注文を入れさせて貰った。「玉不足は解消したんだな」とその時は考えた。

ノートパソコンが買えない、いや納品されない

発注を完了してからホッとして喜んだのもつかの間、送られてきた確認のメールには「クレジットカードの決済を確認してから正式受注となりますので、納期のご案内はそれ以降になります」という主旨のメールが送られて来た。ただそれでも受注したのだから半月も待てば届くだろう思っていたのだが・・・・。

翌日、クレジットカードの決済確認が終わり正式受注となった旨のメールが来たまでは良かったのだが、パーツの一部が欠品しており、納期は8月下旬になるという。何と2か月もの長期間を待たなくてはならない。よくよく調べてみると、どうやら不足している部品は「512GB SSD (PCIe NVMe M.2)」ということらしい。パーツの写真としてはこれになる筈だ。この写真を見ただけで、どのパーツかが分かる人は、案外私と同種のオタクの方かも知れない。

何かといえば、分かり易く言うと「最新技術のHDD:ハードディスク」ということになる。「HDD:ハードディスク」が読込み/書込み速度の関係から、最近は半導体の不揮発性メモリと呼ばれるNANDを利用した「SSD:ソリッド・ステート・ドライブ」というものに変わってきているが、これは更に一歩進んで、マザーボードとの接続方式も、SSDの性能に見合った高速性能を発揮出来るものとなっている。その形式名が「PCIe NVMe M.2」と呼ばれるものだ。

このパーツが欠品しているのでノートパソコンが作れず、納品出来ないという。そんなのありかぁ?

512GB SSD (PCIe NVMe M.2)でトレンドを学ぶ

普通はこの英数字の羅列を見て直ぐに「SSDの規格だ」とわかる人は相当にオタクしか居ないだろうから安心して欲しい。ただ技術進歩の流れを知る上では知っておいて損はない筈だ。

最初の512GBが意味するのは容量だ。最近ではギガバイト(GB)という単位で示されるものよりも、テラバイト(TB)という単位で示されるものの方が多くなってきたが、昔はメガバイト(MB)やキロバイト(KB)のものが多かった。それだけ容量が時代の進歩と共に増えている証拠だ。キロ(K)が意味するのは1,000倍。仮に20Kと書けば、20×1,000倍ということで、20,000を意味している。それがゼロが3個ずつ増えるごとに、メガ(M)になり、ギガ(G)になり、テラ(T)となる。メガ(M)はゼロが6個で100万倍、ギガ(G)はゼロが9個で10億倍、テラ(T)はゼロが12個で1兆倍ということになる。

かつてはフロッピーディスクがあったころ、その容量は「2DD」と呼ばれた方が720KB、上位の「2HD」の方でも1.44MBしかない。音楽などで使うCDが720MB、映画で使うDVDが4.7GBだ。ハードディスクも出始めの頃はMBが主流だった。逆にこの先の方向性としては容量は増える一方なので、テラ(T)よりもゼロが更に3個多いペタ(P)、そして更に3個多いエクサ(E)へと続く。

従って512GB SSDとは、容量が512GBのソリッド・ステート・ドライブですという意味だ。その後ろの括弧の中、「PCIe」というのはマザーボードとの接続方式のことで「Peripheral Component Interconnect-Express」の頭文字。昔のHDDやSSDといったストレージ機器はまるで黒いきしめんうどんのようなケーブル(SATAケーブル)で繋いでいたし、更に遡ると、平べったく幅が5センチぐらいあるIDEケーブルというので繋いでいた。だがPCIe接続は端子で直接マザーボードに差し込んで使う。

NVMeとは「Non-Volatile Memory Express」を略した呼び名で、不揮発性メモリを使用したNANDメモリのストレージのために最適化された通信プロトコル(ルール、規則)のことだ。従来型はAHCI(Advanced Host Controller Interface)と呼ばれる。

M.2とは接続端子の規格のこと。これらを総合して「512GB SSD (PCIe NVMe M.2)」と言えば、自然と頭に下の図のようなものが浮かび上がるようになったら、相当詳しくなってきた証拠。この写真では、文字で書かれた4倍以上の高速スピードという点を見て欲しい。従来のSATAという接続方式は、HDDの読み書き速度の限界値が上限となっていたので、その限界を外すとこれだけ早くなるということが書いてある。因みに、ものはウェスタンデジタル社のものだ。

これが調達出来ないから納期が遅れるというのだが、ウェスタンデジタル(WDC)についても、マイクロンテクノロジー(MU)についても、生産出荷が滞っているという情報は入ってきていない。事実、Amazonで調べると、上記のウェスタンデジタル製のものなら8,586円で購入出来る。Amazon primeで買えるので、なんと明日には手に入る筈だ。マイクロンテクノロジーのCrucialブランドのそれも、Samsungのそれも、ウェスタンデジタルの別ブランドのSanDiskも、主だったところからの入手は即座に可能。なのにヒューレットパッカードには入手出来ないという非常に不思議な状態にある。ヒューレットパッカードの説明によると、製造している中国に部品が届かないという。どこかでサプライチェーンが途切れているように思われる。

非常にうがった見方をすれば、「Made in China」というのがキーワードかも知れない。例えば何かの部品をひとつ通関手続きで止めるとか、対米関係に由来する何かが演出されているのかも知れない。「半導体不足」というのでは、実は説明がつかない。

タイミングよく発表されたマイクロンの決算

メモリー半導体の最大手であるマイクロンテクノロジー(MU)の四半期決算が6月30日に発表された。驚いたことに、その内容を受けて市場は同社株を売ったが、その投資判断は不思議でならない。決算は素晴らしいものだったからだ。COVID19の騒ぎの中では、サプライチェーンの問題などで往々にして誤解され易い内容の報道がされる場合があるが、少なくとも同社のCEOが責任をもって決算説明会で話したことは真実だ。あとはそれをどう受け止めて解釈するのかだろう。

Sanjay Mehrotra CEOはこう言っている。「Micronは、第3四半期に複数の市場および製品で収益記録を樹立し、これまでで最大の連続収益改善を達成しました」と。実際収益は「Revenue of $7.42B (+36.4% Y/Y) beats by $160M.」となり、一株当たり利益は「FQ3 Non-GAAP EPS of $1.88 beats by $0.17」となっている。また「当社の業界をリードする1αDRAMと176層NANDは現在大変大きく成長しており、データセンター、インテリジェントエッジおよびユーザーデバイスなどの長期的な需要トレンドに押し上げられて稼ぎが膨らむ最高のポジションにあると言えます。」とも言っている。この流れは他の分析から評価してもCEOの言っている通りだと思われる。また同社は、CY21の DRAM業界のビット需要の伸びが20%をやや上回り、供給が需要を下回ると予想している。更にNANDおよびDRAMの供給がCY22までタイトなままであるとも予想している。実際、どこがボトルネックなのかはよく分からないが、実際ヒューレットパッカードがNAND-SSDを調達出来ていないのだから、市場がタイトなことの何よりの証明でもある。

AMDとザイリンクスの合併、欧州が認める

今年の1月にFTCによる独禁法違反か否かの事前調査のための待期期間が終了し、AMDは5月にザイリンクスとの合併申請をEU当局に申請したが、6月末にはEU側からの無条件の承認が得られたようだ。併せて英国からも承認を得られたようである。まだ中国の審査が残されているものの、これで合併の話が大きく前進したのは事実だ。CPU、GPU、それにFPGAという非常に面白い半導体メーカーが誕生する話が現実味を増してきた。あと少しだ。

実はAMDにとってはもうひとつ朗報があった。なんとライバルであるインテル(INTC)が6月29日、次世代データセンター向けプラットフォームであるXEONスケーラブル・プロセッサー「Sapphire Rapids(サファイア・ラピッズ」(コード名)の生産開始が22年第1四半期、「量産」開始が同年第2四半期になると明らかにしたのだ。当初の予定では今年の年末と期待されていた。

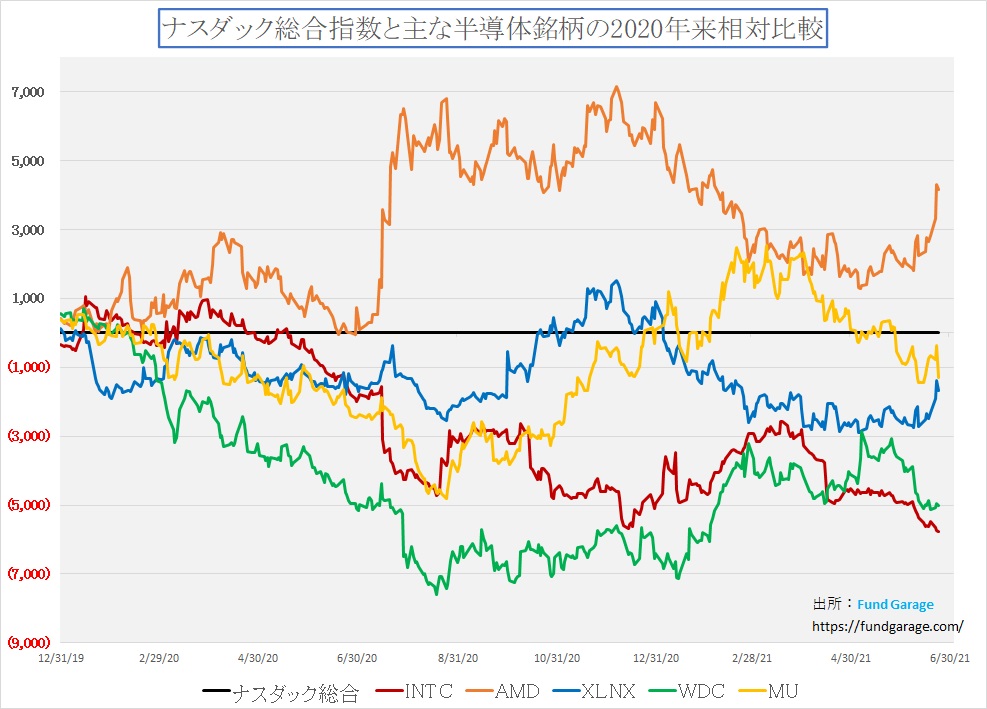

上のチャートは半導体主力銘柄の対ナスダック総合に対する相対パフォーマンスを示しているが、赤色で示したインテルは新CEO登場直後こそ一旦元気づいたものの、もう3か月以上はアンダーパフォームだ。一方でAMDとザイリンクスは調子がいい。残念ながらメモリー系は評価が低い。理由を挙げるとすれば、半導体不足でデバイス類の出荷が遅れれば、当然メモリー半導体もDRAMであれ、NANDであれ、販売が止まるだろうということだと思うが、今回のマイクロンテクノロジーの決算発表でそれは無いと確認された。あとは市場の見方が変わるのを待つだけだと思われる。

インテルがゲルジンガー新CEOの迎え入れて、シリコンバレーにありがちなプレゼンテーションを行った。これが最近の証券市場の特徴というか、技術動向について造詣が深いアナリストが減ったというか、案外上辺でコロッと引っ掛かる。暫くしてからそれを修正する。実は今回も同じことのように思っている。技術の流れだけは嘘はつけないからだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。