米国市場に完全に置いてきぼりの日本市場

日本の化けの皮が剝がれ始めた可能性大

テレビや新聞に露出が多い著名な為替ストラテジストの殆どが今年の為替見通しはこぞって「円高」だったことは以前指摘した。100円を超える水準になると公言した人も多かったし、今尚、見通しが外れたことを認めるというよりは、市場の方がおかしいとばかりの論陣を張って、基本は円高と言っている人が多い。つまり日本の通貨「円」は基軸通貨米ドルに対して「買う需要を産むだけの優位性がある」と評価しており、引続きそのスタンスに変更はないようだ。一方で日本株関係のコメントを発する多くの”専門家”達は、日本の「マクロや景気動向、或いは政治など」を評価して市場見通しを語るよりも、不思議なことに、米国のマクロ(米国雇用統計、ISM指数、米国CPIやPPI、米国の住宅着工件数、FOMC議事などなど)を解説して「~~ので、日経平均の予想は~」とストーリー展開する人が殆どだ。「米国の状況がこうだから、日本もこうなる」と言わんがばかりで、「日本の状況はこうだから、こうなる」と見立てる人は少ない。ずっと同じ主張で恐縮だが、いい加減そうした論法に終止符を打つべき時だと考えているのは私だけだろうか。日本人は一度、その自国に対する自惚れを捨てて、白紙で「外から見たら、今の日本はどう見えるのか」を考えるべき時が来ていると思われる。等身大の自分を見極めない限り、他人を適正に評価することは無理だ。

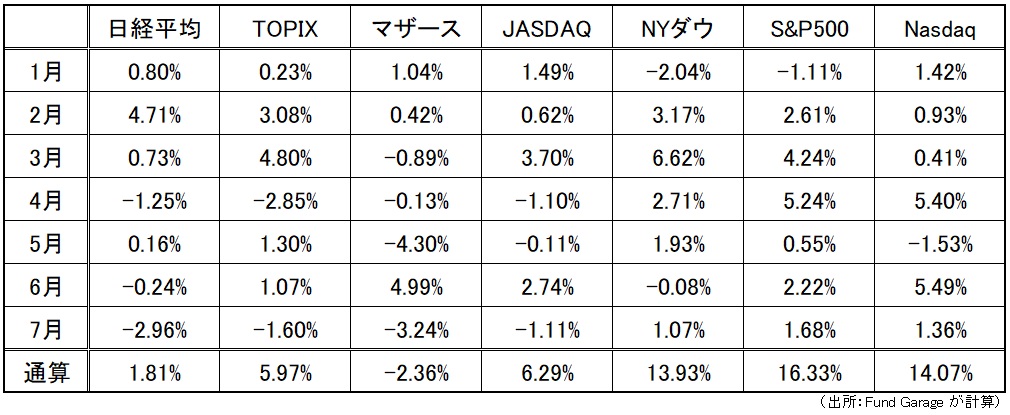

これは毎週お伝えしている一週間の日米両市場の代表的な株価指数の週間騰落率だ。久しく絶対値で1.00%を超えて動く週は無かったが、日本は漸くその足枷が取れた。だが残念ながら出た結果は下落の方へマイナス2%~3%。「米国のミラー相場だから」と嘯く人は多いが、その鏡の相手の絶対値は整数に満たないがプラスで終わっている。

実はこれ、年初来(年初来の騰落率であって、各月の合算値という意味ではない)でみると、日本市場は米国市場にかなり置いてきぼりを食らっているのが更に良くわかるようになる。下の表、最下段の年初来騰落率の「通算」の欄をよく見て欲しい。パフォーマンスの比較で言ったら、日本は完膚なきまでに負けている。東証一部の約7割が外国人投資家である一方で、日本の個人投資家が約6割を占めるマザーズに至っては、通算騰落率がポジティブにさえなっていない。

前回「この市場で勝つためには海外投資家の視点が必要」という話をさせて頂いた。それは東証一部の売買主体の7割が海外投資家となっているからだが、このマザースの結果を見る限りでは、中途半端な”専門家”よりも、余程マザースを動かす日本の個人投資家の方が真実を素直に見極めているとも考えられる。

世界的に金融市場にはかなり楽観的な世界景気の回復シナリオがあった。だがアラームを鳴らしていた通り、デルタ変異株の感染力はワクチン接種1回ではやはり抑えきれず、英国から感染再拡大が始まっていたが、漸くこれに多くの人たちが気が付き始めたようだ。また景気回復の過程で必ず起きるサプライチェーンの部分的な不具合(半導体不足もその一例)や雇用のミスマッチなどが楽観論に冷や水を浴びせている。ただそこはやはりさすが中央銀行、こうした一時的に起きる多くのことを予見して先読みしている。FRBもしかり、ECBしかり、日銀しかりである。世界最大の債券市場である米国国債市場も現実を漸く認識したかに見える。

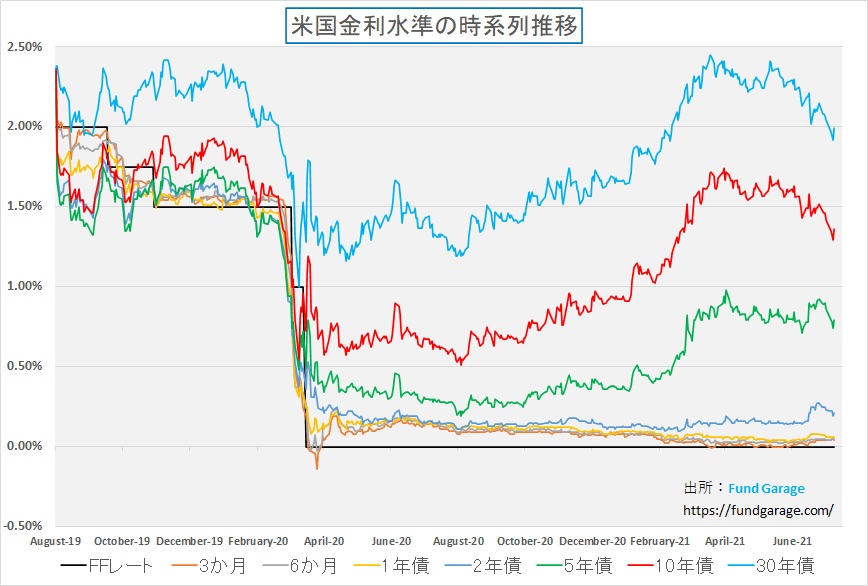

米国国債金利から過度な景気回復楽観論は消えた

7月4日の米国独立記念日前の最後の取引日となった7月2日の米国国債市場では10年債利回りが1.42%までグイっと低下(債券は買われた)したが、今週6日からの取引再開でも債券金利は3日間連続で金利が低下(債券市場が3連騰)し、なんと8日は1.29%と2月17日以来の低水準(債券価格は上昇)を付けて終了した。6月のFOMC後にFRBの利上げ想定タイミングが早まった(予想以上に景気回復が早く、インフレリスクが高い)と読み間違えた市場は、FOMCの議事録が開示されるまでは景気回復に楽観的だったが、漸く現実を直視した。週末9日には1.36%までは金利は押し戻されたものの、30年債利回りは1.99%と2%台を回復しないままに終わった。そんな流れを感じるためにも百聞は一見に如かず、今週も利回り推移のチャートをお届けする。

早期の景気回復期待が剥落したことを悲観的に捉える向きもあるが、全くその必要はないだろう。状況は寧ろその逆であり、まだ当分は金融面からの株式市場への影響はポジティブなものが続くと言える。当然楽観的な見通しを変更させるだけの「冷や水」要因があったことを考えると、決して「何の騒ぎもなく」右肩上がりにこのまま上昇するものではない。例えば「デルタ変異株の感染拡大」などが話題になって市場が怯える時はこの先何度もあるであろうし、CPIやPPIを見て「過度なインフレ」と騒いでFRBの姿勢変化を危惧する話も出てくるだろう。そしてその都度、市場は怯えるかもしれない。だがそれは単なる「ノイズ」と考えて良いものとなる筈だ。

恐らく「新型コロナウイルスの感染拡大」は、地球上全体で「全体免疫」が獲得出来るか、少なくとも70-80%の地球上の人口がすべて「有効なワクチン」の2度の接種が終わり、2週間経たない限り、必ずどこかで燻り続けるであろう。恐らく早期に接種を始めた国々においては、世界中がその段階に達する前に、毎年接種の2度目の必要性が始まるぐらいの時間軸だと思われる。中国製ワクチンの有効性が問われ始めているが、もし本当に効かないのならば、少々あと戻りもあるかもしれない。そしてその度に悲観論と楽観論が鬩ぎ合うことになり市場は変動する。ただ大きな流れは右肩上がりである筈だ。その理由は、AIも、DXも、CASEも、5Gも、どれもまだまだ始まったばかりであり、それらにより変わる状況を適正に予想し評価しているものはまだまだ少ないからだ。

海外投資家が回避するジャパンリスク

もしかすると今でも日本の人たちの多くが自分たちの国を「黄金の国、ジパング」とでも思っているのかと危惧してしまうが、外から見た日本の評価は加速度的をつけて低下している。オリンピックの開催に関して、国内世論に賛否両論あるのは承知しているが、少なくとも欧米からの評価は「開催はCrazy(気違い沙汰)」だと言われている。日本と比べて桁違い(ゼロの数が二つは違う)のレベルなパンデミックを経験し、亡くなった人が身近にいたり、自分自身が感染して入院したり、そして厳しい完全ロックダウンを経験するなどしてCOVID-19の恐ろしさをリアルに感じている欧米社会からすれば、現状のワクチン接種率で開国してオリンピックを行うなど狂気の沙汰だと考えているようだ。これはメディアを通さない直接情報だから嘘はない。更に米国で誰かと面談のアポを取ろうとすれば「Sorry, but I have to ask – are you covid vaccinated?(ごめんね、でも聞かないとならにんだけど、ワクチン接種済み?)」と確認される、これも直接情報だ。ましてや今回、東京は「緊急事態宣言」を延長し、その渦中でのオリンピック開催となる。客観情勢と状況証拠を並べただけで、いくら無観客で行うと言っても、日本の感染状況は改善する確率よりも悪化する確率の方が高い。

その証左の一つとして、高齢者でもあるバイデン大統領は開会式にも閉会式にも参加しない。恐らく「トランプ大統領と安倍首相」の頃で、本当に日本は大丈夫だと思えばトランプ元大統領は来日したであろう。それは次期北京オリンピックの出鼻を挫いておいて、米国の対中姿勢を誇示するのに一役買ったに違いない。勿論これはバイデン-菅ラインの日米関係の現状を象徴しているという見方も出来る。

そしてもうひとつのリスクは日本の政治が不安定になる可能性が高いことだ。海外投資家にとって投資先国の政治の安定性は非常に重要な関心事だ。誰だって盤石な基盤で政権与党が運営している国と、政権交代は起こらずとも政権基盤が不安定になりそうな国とを比べたら後者のウェイトは下げたくなる。逆の立場で考えたら当然だろう。何故なら、種々の政策変更が起こるリスクを排除出来ないからだ。米国大統領選挙の時のことを思い出して貰えれば、容易に理解出来るし、例えば現時点でミャンマーに投資をしたいと思うか否かを考えればわかると思う。

少なくとも今回、国内世論の過半数はオリンピックの強硬開催をポジティブには評価していないという世論調査が出ている。それに加えて、海外投資家自身から見たオリンピック開催へのリスク評価がある。この二つを組み合わせると、余程その後に「オリンピックを開催して良かった」というトーンが醸成されるか、感染者拡大が起こらないか、更には衆院選挙で自民党・公明党の連立与党が圧勝するか、或いはその全てが達成されないと、海外投資家の日本へ向ける目は今よりも更に厳しくなるだろう。週末金曜日に日本市場が大きく急落したのは、オプションSQの影響もあるとは思うが、緊急事態宣言延長を見て上記の不安が増幅されたからだと考える。

だが日本市場の更なる急落シナリオも描き難い

ならば日本市場はこの先は更に大きく下落するのかと聞かれれば、それは無いと考えている。ただ値上がりすることを期待するのは難しい。理由は次の通りだ。要は市場の7割を占める海外投資家がこぞってここを買いに来ることは無いだろうが、さはさりながら国際分散投資のポートフォリオの中で、最低限はGDPが世界第3位の日本へのアセット・アロケーションもゼロには出来ないからだ。既に彼らの日本への投資比率はベンチマークよりもかなり低めだ。オーバーウェイトになっている投資判断は無い。夏枯れと共に、売買は更に先細ると考えられる。つまりHOLD、現状維持が基本となるからだ。

その根拠はまずはバリュエーションだ。先週もお見せしたが、日経平均のPERはかなり低い。週末の値は13.59倍だ。企業収益の方は「急激な景気回復」期待は世界的に薄れているとはいえ、増益方向であると言われている。需要に供給が追い付かない景気回復が予想されているのだから、期ずれや、多少の見込み外れはあったとしても、ここからPERが大きく上昇するとは思えない。

そして何より、大きな右肩上がりのビジネス・トレンドは今いまに始まったばかりであり、需要増加に伴う企業収益への好影響はこれから始まるという段階だ。金融環境は緩和姿勢のフォローの風が吹く中で、上向きのビジネス・トレンドが伸長する。長期的なブル・マーケット・トレンドを享受出来るかも知れない。

但し、物色対象はよく吟味し、本物を探そう

例えば私には全く理解不能な株価のバリュエーションがある。少なくとも私の信奉している投資理論では説明がつかない話が罷り通っているようだ。

いつもお伝えしている通り、株式とは企業の所有権であり、根源的価値は企業の解散価値(純資産額=自己資本)であり、それに将来の利益で増加すると見込まれる解散価値の総和だ。その将来の部分をどの程度の期間分を読込み込むかで株価は変わる。これはご賛同頂けると思う。

実は週末10日の日経新聞朝刊のマーケット総合面に掲載された記事「スクランブル:株安「破滅博士」の警鐘 企業、増資で守り固める」を読んで「こんな価格理論を唱える輩がいるんだ」と驚いた。それはメルカリ(4385)のPBRは現在25倍と書いてあったからだ。これが最初の驚きだが、念のためPBRを自分でも再チェックしたら、それは間違いどころか実は連結で26.07倍にもなっていた(9日付)から二度驚いた。PERではなく、PBRの話だからだ。

これが転換社債発行で、上手く全額転換されて資本に組み込まれれば、自己資本が500億円増えるので、BPSが230円から530円になるという。つまり約2.3倍になるので、その分はPBRも下がる論旨展開している話のようだ。そして「増資は希薄化懸念で売り、逆に自社株買いは自己資本利益率(ROE)を高めるから買い――。こんな単純な発想とはもう、おさらばする時だ」と締め括られている。編集委員の記名記事だ。正直言って、椅子から転げ落ちそうになった。仮に26.07倍のPBRが約2.3分の1に低下しても、それでもまだまだ11.32倍。それも転換社債が全部株式に転換されればという前提だが、なんと行使価格(転換価格)は現在の株価6,030円の155%上値となる9,346円だ。この新株予約権を行使出来る期間は2021年7月28日から2026年6月30日の5年間だから、この間に株価が更に55%は上昇しないと資本転換のドラマは始まらない。その時にはPBRも更に55%は上昇して約40倍超に達することになる。そしてその約2.3分の1だから、11.32倍は間違いであり、高騰した段階の約半分である20倍前後だ。論理展開も間違っている。そして何よりこれはPER、すなわち一株当たりの当期純利益の話ではなく、PBR、すなわち一株当たりの純資産倍率のことだ。因みに東証1部の全銘柄平均のPBRは1.30倍に過ぎない。株価のまともなバリュエーション議論が成り立つレベルでは全くない。

その一方で、同日の朝刊の「Up & Down」コラムには「米株、バフェット指数200%超」という記事がある。そこには「GAFAM(グーグル親会社のアルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)へのマネー集中は市場のゆがみを象徴している」とし、続けて「アマゾンの予想PER(株価収益率)は60倍台に達し、過熱感が漂っている」とその記事は語る。30倍から40倍のPBRは正当化されるが、60倍台のグロース銘柄のPERは正当化されないらしい。

またその記事の前には「米長期金利が急低下 一過性、正常化へ着々」と題する記事があり「FRBが緩和縮小(テーパリング)の議論に入り、本来は上昇していいはずの米国の長期金利が急低下した。ヘッジファンドの創業者に背景を聞いたところ「ポジション(持ち高)の解消に伴うもので一過性」と指摘した」とある。金利は上場していいはずというのは、この記者若しくは日経新聞社の見解であり主観である。またそれを裏付けるためにインタビューしたヘッジファンドは、元UFJ銀行の債券ディーラーが2005年に設立したもので、英大手ヘッジファンドと紹介されてはいるが、業界関係者には違和感のあるネタぶりである。そもそもこの手のヘッジファンド(本来的な意味でのHeadged Fundではない)は、本件に関わらず、純投資で収益を挙げるタイプではない。レバレッジを聞かせて「仕掛ける」タイプとも言える。その創業パートナーが語るマーケット・ビューを素人にそのまま伝えて大丈夫なのかとさえ思うが如何なものだろうか。ちゃんとバックグラウンドから咀嚼して読者が正しく理解出来るとは、私には疑問が残る。

だからこそ、物色対象をよく吟味して本物を探すべきだといつも思う。偏った、主観的な、或いは基礎理論を逸脱した情報がそこかしこに散乱しているからだ。でも正しい答えは、実は身近な、分かり易いところにあるというのも事実だ。例えば米国国防総省が振り出しに戻した10兆円規模のクラウドサービスの契約先はamazonになるかも知れない。これからの5Gや6Gなどの高速通信網の基地局には、技術的にもコストパフォーマンス的にもクラウドサービスが使われ、実際に米ベライゾンなどはamazonのAWSを使うことになった。新たな市場を更に取り組む成長力だ。

一方で、メルカリ。在宅や巣籠り関係で断捨離が流行り、不要品のリセールで調子が良いと言われているが、仮にパンデミックが収束した後はどうなるのだろうかと考えてみて欲しい。今見えている話以上に、ポジティブな材料が転がり出てくるのだろうか。こんな身近な情報やアイデアで見極めることで、小理屈を唱えなくても本物を見つけることは出来る。ちょっと意識的に身の回りに気を配るだけだ。

注目の右肩上がりのビジネス・トレンドとトピックス

Windows11がやってくる

数週間にわたるリーク情報と前宣伝を経て、米国時間6月24日にマイクロソフトはデスクトップOSの次期バージョンである「Windows 11」を正式発表した。同社はかつて「Windows 10」がWindowsの最後のバージョンであると述べ、年2回の定期的なアップグレードを行い、大規模な製品のローンチは見送ってきたが、どうやら方針転換をしたようだ。

考えてみればスマホやタブレットの台頭により、パソコンの存在価値は日毎薄れてきていたようにも思われるが、コロナ禍の新生活様式がパソコンの存在感をリバイブさせたようだ。元より「スマホがあればパソコンはいらない」と嘯いていた人たちの殆どがインターネット接続してのパーソナル・ユースを必要としていた人たちで、オフィスワークには基本的にパソコンは不可欠なものであった。ただ無線LANの普及、そして近時の5Gの登場などにより、何処に居てもパソコンが会社のネットワークに通じる状況が提供され始めると、オフィスワークでもデスクトップパソコンではなく、ノートパソコンをメインマシンとして使い、何処に行く時も携行して使うスタイルも普及していた。私のようなマーケット業務関係者はそれでもデスクトップパソコンでなければ、仕事にならなかったが・・・。

更に昨今では、クラウドサービスの普及により、例えばマイクロソフトのOneDriveサービスなどのことだが、デスクトップパソコンからノートパソコンへのシームレスな作業連携が問題なく連続的に出来るようになったこともあって、オフィスではデスクトップパソコン、オフィス以外ではノートパソコンというスタイルも再び普及しつつあった。実際に私もその形態だ。オフィスではエルゴノミクス・デザインの大きなキーボードで腱鞘炎の悪化を回避しつつ、更に大型モニター2面を駆使して作業効率を上げ、常にノートパソコンを持ち歩いて不意の仕事にも対応出来るようにしている。

そんな矢先に起こったのがCOVID-19のパンデミックだ。世界中で多くの人が在宅・リモート・ワークを強要された。大学や大学院を含む学校教育全般でも、Microsoft teamsやZoomなどを利用したオンライン形式が標準形となり。人々のパソコン回帰が始まった。さすがにスマホの小さな画面ではリモート・ワークは出来ず、学校の授業ではホワイトボードの文字も読めないからだ。ノートパソコンで性能は充分という人もいるが、ノートパソコンを使いながらもオフィスのデスクに戻ると、据え置きの大型スクリーンやタイピングし易いキーボードに接続して利用する形態も近時は定着しつつある。

一方、パソコンのスペックという話に戻ると、ゲームをする人、仮想通貨をマイニングする人、YouTubeなどに動画を載せるために動画編集に凝る人などを除いて、通常のオフィスワーカーや一般個人にとっては、実質数万円で手に入るパソコンで充分な能力が提供されていた。それこそMicrosoftのWordやExcel、或いはPowerPointなども含めたオフィスソフトの利用や、amazonでのお買い物、YouTubeの視聴程度ならば、5万円も出せば充分な能力のパソコンが買えたし、それで充分だった。

この状況を変えたのも、やはりリモート・ワークやリモート学習だ。実はオンラインでリアルタイムに多数の人が繋がって画面共有するというのは、それなりにパソコンのリソースを消耗する。Zoom会議などをしている時に画面が凍ってしまったり、コマ落ちしたりするのは、パソコンのリソースが限界になっている証拠だ。当然、ネットワーク環境にも従来とは違う次元の負荷が掛かり、それがボトルネックになることも明らかになった。

求められるパソコンのスペック

パソコンの利用はネットでお買い物をしたり、メール・チェックをしたり(最近ではメールさえもLINEなどに変わり、その利用頻度は落ちているが、書類を添付するとなるとメールがやはり仕事上では便利だ)、年に一度、年賀状を作ってプリンターで印刷する程度という人には、極端な言い方をすればパソコンでありさえすれば何でも大丈夫というレベルまで最近のパソコンの能力は進歩している。実際、普通のご家庭での利用を想定すると、10年位前のパソコンでも充分過ぎるぐらいだろう。そんなこともあってか、パンデミックの当初は「お父さんのお古のパソコン」が子供に払い下げになり、それでオンライン授業をこなそうとした家庭は多かった筈だ。だが残念なことに、ZOOMやMicrosoft teamsを使うとなると途端にそのスペックではトラブルが頻発することが明らかになった。そうしたパソコンの買い替え需要などもあり、昨年は新品のパソコンのみならず、中古のパソコンまでが世の中から一時期消えた。

たとえばオンライン会議や授業の時、雑然とした家の中を映し込みたくなければ、背景画像を入れ替えるという便利な機能がオンライン会議システムにはついている。これを利用すれば本人の上半身以外はどんな姿や環境でも会議に参加することが出来る。例えば、トイレの中でも無線LANさえ繋がれば、綺麗なオフィスの画像を背景に使って参加することも可能だ。そんなこともあって、ある意味この機能は必需品となったが、実はそこそこパソコンのリソースを使う。その結果、10年前のパソコンや安価なものだと画面が凍って動かなくなったりしてしまう。

何故なら、あれはリアルタイムでカメラの映像の中から、パソコンが人間の輪郭を読み取り、それ以外のところに背景写真が映るようにしているからだ。1秒間に15フレームならば、毎秒15回は画像認識をして、人間の輪郭を切り抜くという作業をしているからだ。画質を向上させれば、よりパソコンに負担が掛かる。それをネットワークに乗せて送信しているのだから、ネットでお買い物をしているだけは相当次元が違うことは明らかだ。

4年振りに買い替えたノートパソコンに驚く

前回、AMDのRyzen CPUを搭載した13インチ・スクリーンのノートパソコンを買い替えようとしているが、半導体不足の影響からかSSDが調達出来ないらしく、ヒューレットパッカードからの納品目途が立たないことをお伝えした。実際にその後も同型のSSD(512GB SSD (PCIe NVMe M.2))はamazonなどで購入出来るので、どうして調達出来ないのかを問い合わせたりしたが、如何にも埒が明かない。また同様のリクエストが多いのか、カスタマーセンターの対応も今一つ誠意が感じられないこともあり、諦めてDELLで13インチ・モニターのノートパソコンを購入した。木曜日に注文したら、なんと翌々日の土曜日には届き、昨日はセッティングを含めて一通り弄りまわして楽しませて貰った。

種明かしをすると、AMDのRyzenを諦めた。AMDはデスクトップパソコン向けには強いが、ノートパソコンでの市場シェアはまだまだ小さく、徐々に拡大しているという段階だったからこそ興味があったのだが、Ryzen CPUを搭載した13インチのノートパソコンはヒューレットパッカードのモデルしかなく、キャンセル=AMD Ryzen CPUを諦めるという結果に繋がった。結局購入したのはInspiron 13 7000というモデルで、第11世代 インテル Core™ i7-1165G7 プロセッサーを搭載したもの。他にはGPUがNVIDIAのGeForce MX350 with 2GB GDDR5、SSDはなんとHPでは手に入らなかった512GB SSD (PCIe NVMe M.2)を載せている。デバイスマネージャーで確認して分かったのだが、このSSDはウェスタンデジタル(WDC)のものだった。あとメモリーは16GB LPDDR4x, 4267MHzといった感じだ。

普段デスクトップパソコンは自作してしまうので、トータルで商品としてコーディネートしてある良さを体感することは少ないのだが、いい意味で新鮮な驚きが沢山あった。何と言って、立ち上がりの速さは圧巻だ。電源ボタンで指紋認証も完了するので、あっという間に使えるようになる。Wi-Fi6に対応しているので、当家のルーターに繋げる限りは非常にネットワークも高速だ。パソコンのセットアップから全てのアップデートファイルのインストールまでがこんなに早く簡単に終わるとは思っていなかった。

Microsoftのアカウントにログインすれば、サブスクリプションでoffice 365もOneDriveも、そしてブラウザーのEdgeも直ぐに同期するし、Google関連も同期する。おまけにスマホ(iPhone12pro)もBluetoothでパソコン側から操作出来るアプリがある。何事も繋がるということは良いことだ。まるで普段使っているパソコンがあっという間にノートパソコンに移植されてしまった感じだ。勿論、Microsoft teamsもZOOMもサクサクと使える。上述のスペックで問題が出るわけは当然ないのだが・・・。

正直に打ち明ければ、第11世代 インテル Core i7-1165G7 プロセッサーにNVIDIAのGeForce MX350 with 2GB GDDR5、そして512GB SSD (PCIe NVMe M.2)という最新パーツを使っているので、現状メインで使っているデスクトップパソコンよりも高性能だ。同じCore17でも最新世代であり、GPUも搭載、SSDはデスクトップパソコンの方はSATA接続という古いタイプのまま換装したので、こちらの方が速度が格段に速い。何不自由無いと考えていた私のメインマシンだが、そろそろ全てを組み換える必要性があるように感じられる。

Windows11を考える

ご承知の方も多いかも知れないが、MicrosoftがWindows11を発表した時、同社のWebページでWindows11にアップデート出来るかどうかの互換性チェックアプリが同社のWebサイトに掲載された。何の疑問もなく、デスクトップパソコンにインストールして試してみると、結果は何と「互換性が無い」とのこと。何度か試してみたが答えは同じ。まさか私のデスクトップパソコンで「互換性が無い」としたら、世の中のパソコンの殆どが性能不足になるレベルのスペックを持っている筈だと思っていたが、どうやらCPUのセキュリティ対策の部分で、問題が生じるらしい。ただMicrosoft側も予想外に多くのパソコンを「互換性が無い」と診断してしまったからか、そのアプリ自体をあっという間に準備中として取り下げてしまった。

ただ今度のWindows11ではMicrosoft Teamsが標準装備となるようだ。またamazonと連携して、androidアプリがパソコンで使えるようになるらしい。冒頭でお伝えしたように、従来MicrosoftはWindows10を最終モデルとして捉えている筈だったのだが、その方針転換をしたのは、やはりリモート・ワークなどの普及だろう。その為に、セキュリティ対策というのは非常に大きな問題ともなっている。だからこそ、その辺りをMicrosoftのアプリケーション・レベルだけの対応ではなく、CPUのハードウェア的なセキュリティ対策などを考えて充実させたいのだろう。Microsoft teamsを標準搭載する以上、その辺りは煮詰めないといけない。

だとすれば、Windows10からWindows11へのアップデートが如何に無償提供されるとしても、パソコン自体を買い替えなくてはならなくなる。そう、だとすれば、今以上に半導体不足は深刻になるかも知れない。またヒューレットパッカードが中国で手に入れられなかった512GB SSD (PCIe NVMe M.2)が普通に流通していると思われることを考えると、何か中国内でトラブルがあるのだろう。米中関係の悪化が遠因なのかも知れない。

ただ何より、パソコン自体の更新需要が拡大するのだけは確かだろう。それなりの性能のパソコンを使っていると思っている人も、最新モデルに触れると、やはりその違いに驚くものだ。技術は常に進化している。新しいテクノロジーは人を魅了するだけの良さがあるものだ。これは良い話が入ってきたと思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。