ポジティブ要因とネガティブ要因の仕分けが大事

株価下落時こそ長期投資家の出番

想定通りの展開になってきた。ただ足元はややネガティブ要因の方に市場の目は振れ過ぎているように思われる。ただ少なくとも市場から過度の景気回復楽観論は消えつつある。その最たる市場は米国債市場だ。再び10年物の米国債の利回りは1.29%、30年物が1.92%と7月8日以来の安値(債券価格は買われて高値)となり、これは今年の2月初旬の水準。もっと言えば、昨年2月にCOVID-19の話題が市場が昇り始めた頃の水準だ。米国は利上げ当然、早期にテーパリング開始と呑気なことを言っている場合ではない。そしてこんな時だからこそ、先週金曜日早朝のNY市場で、私も狙いを定めていた米国株を数銘柄、リアルタイムで買った。NY市場のザラ場で、ネット取引を取引を使って米国株を直接買える便利な時代になったものだといつも思う。問題があるとすれば「睡魔」だけなのだから。

ネガティブ要因の大所はCOVID-19の感染再拡大

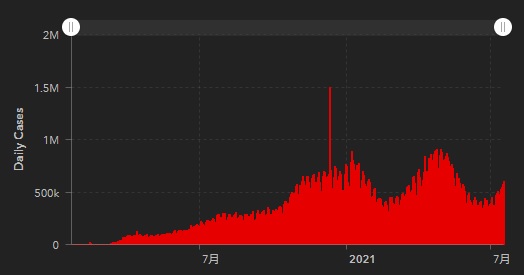

このところ膠着状態に入り、材料不足で動きが取れなくなっていた市場を刺激したのはCOVID-19のデルタ変異株、その感染再拡大の話題だ。まずは下のチャートを見て頂こう。お馴染みのジョンズホプキンス大学が公表している新型コロナウイルスの感染拡大のリアルタイム情報だ。このチャートは世界全体。一目瞭然なのは、折角ワクチン接種の普及で落ち着いたと見られていた感染拡大状況が再び勢いづき始めていること。

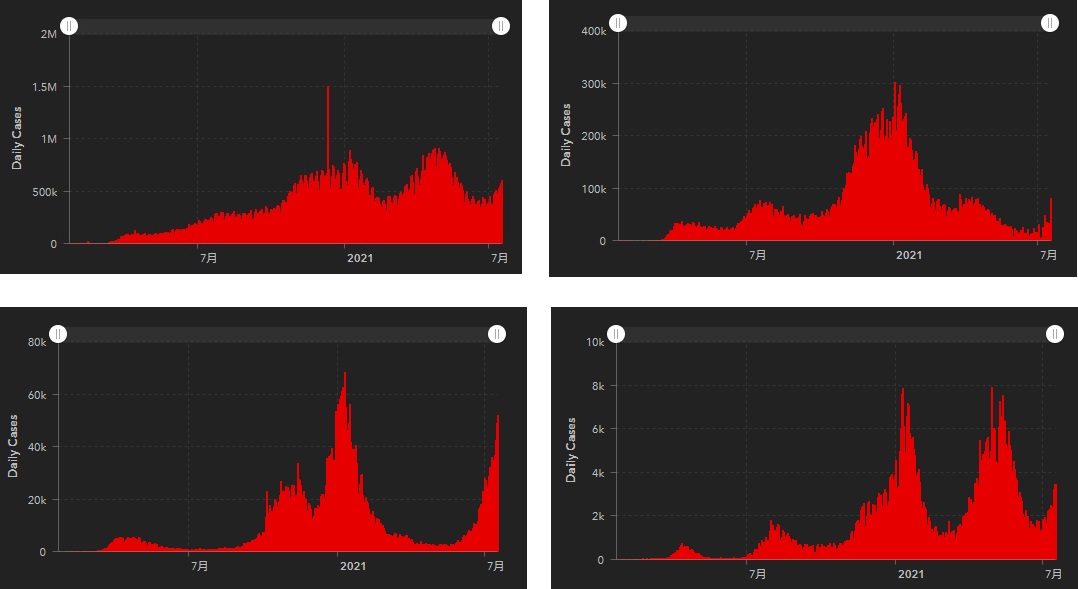

ならばその主犯はどの国かなと探すことも無いが、下記に4枚のチャートをお見せする。左上は前掲と同じ全世界の状況だが、あとは米国、英国、日本を示している。どれがどの国のことか、お判りになるだろうか。

答えは、右上が米国、左下が英国、右下が日本だ。最初に確認して欲しいのY軸目盛。米国が100Kなので10万人単位、英国が20Kなので2万人単位、最後の日本は2Kなので2千人単位だ。つまり、形は別にして、例えば日本のひと目盛りは全世界の250分の1、英国でも25分の1、そして米国でも5分の1でしかないということ。恐らくY軸目盛を揃えて表示した場合、日本は0の辺りに張り付いて変化も何もあったものではないであろう。人口比で考えると、来る19日には全ての規制を解除しようという英国に比べ、こなた緊急事態宣言を延長した日本の状況はCOVID-19の感染拡大という問題以外の大問題を露呈しているようにも思われる。

Y軸目盛の比較は置いておくが、先週の米国市場などがナーバスになった大きな問題は、やはり新型コロナウイルスの感染拡大だ。デルタ変異株の感染力の高さに市場はやや及び腰を強めたと言える。ただここには大きな矛盾がある。感染拡大が収束に向かい、日常の生活が戻ってくると考え、やれ利上げだ、テーパリングだと言い出して長期金利が上昇した時には「グロース株の割安感が薄らぐ」と考えて売り急いだ市場が、今度はその反対方向に金利が動いているにもかかわらずハイテク株を売っている。どうにも道理が合わないということは、早晩市場も気が付くだろう。

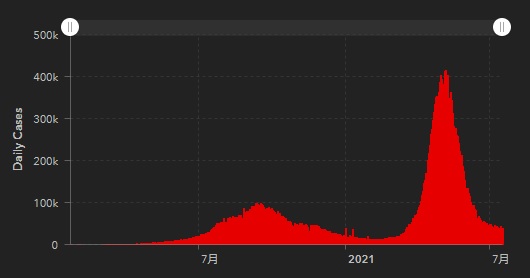

そしてもうひとつ。デルタ変異株が最初に広まったのはインドだ。一時期のインドはデルタ変異株の感染急拡大で大変なことになっていたが、今現在の状態は欧米諸国よりも良好な状態にある。それが下記のチャートだ。

ここから言えることは、当分は行ったり来たりだということだ。そう簡単に感染拡大を全世界で制圧することは不可能だろう。ただ逆に、どんなに悲惨な状況だと思っても、どこかで抑え込めるということもまた真実だ。

TSMCの2021年第2四半期の結果に売り急いだ市場

先週7月15日に発表されたTSMC(台湾積体電路製造)の決算は市場に半導体関連銘柄を売るタイミングと映ったようだ。発表された21年4~6月期決算は四半期ベースで過去最高となった。だが、純利益は為替差損と減価償却費の増加などで四半期ベースの過去最高に届かなかった。このところの市場傾向として、決算内容が良いか悪いかというよりも、機械的に決算発表で材料出尽くしと捉えてしまう傾向が強いようだ。

これだけ半導体不足が騒がれ、増産に次ぐ増産のTSMCの売上が悪いわけがない。だから当然過去最高を更新した。だが、為替差損益の発生は顧客がグローバルに分散している場合には不可避であり、今回は差損となった。また電子部品メーカーなどを追い掛けていれば慣れている筈なのだが、増産投資が膨らむと、その果実として新しい製造設備による売り上げが計上出来るようになる前に、先に減価償却が発生してしまうのも当然のこと。だから粗利益率が2.4ポイント減少して50%になったとしても当然の話だ。更に言えば、台湾も異常気象の関係で水不足に悩み、TSMCも例外ではなく半導体生産に必要となる大量の水を、コストを掛けて調達していたことは今期の有名な話だった。

その一方で現在の事業見通しに基づくと、第3四半期の収益は146億米ドルから149億米ドル(第2四半期は収益132.9億ドル、市場予想に2千万ドル不足)、粗利益は49.5%から51.5%の間、営業利益は38.5%から40.5%の間になると予想している。すなわち株を売るべき要素が何処にもないということだ。因みに、146億米ドルとは、1ドル110円としてざっくり計算すると、1兆6060億円となる。最先端の技術の半導体製造に欠かせない蘭ASML社が製造するEUV露光装置は1台が約300億円と言われている。また日本の株式市場では話題にされることが多いシリコンウェハーのダイシング(切削)装置を作るディスコ(6146)の4~6月期の営業利益は167億円、売上高は528億円だ。この2台買えばディスコの四半期売上げよりも高額になるEUV露光装置を買い揃えないとTSMCは最先端半導体の製造が追いつかない。ならば当然減価償却費も増えるというものだ。

TSMCの決算説明会でCEOが語ったこと

常に注目すべきはアナリストやメディアの言うことではなく、リアルに現場を把握している企業トップのコメントだ。今回もTSMCのC. C. Wei – Vice Chairman & CEOは決算説明会(オンライン)に登壇し、多くの示唆を与えてくれた。

それによると「TSMCの長期的な成長見通しは5GおよびHPC関連アプリケーションの数年にわたるメガトレンドが、計算能力の大幅な増加と最先端技術によるエネルギー効率の高いコンピューターの必要性に拍車をかける。従ってその基礎となる半導体需要は構造的に増加する状況にある。またCOVID-19はデジタルトランスフォーメーションを根本的に加速し、半導体をより普及させ、人々の生活に欠かせないものとした。

ただ短期的には、サプライチェーンの不均衡と、長期的な需要の構造的な増加が綱引きとなる。TSMCに関して言えば、業界をリードする高度な特殊技術に対する強い需要に支えられて、年間を通じて、2022年まで能力はタイトなままであると予想している」ということだった。

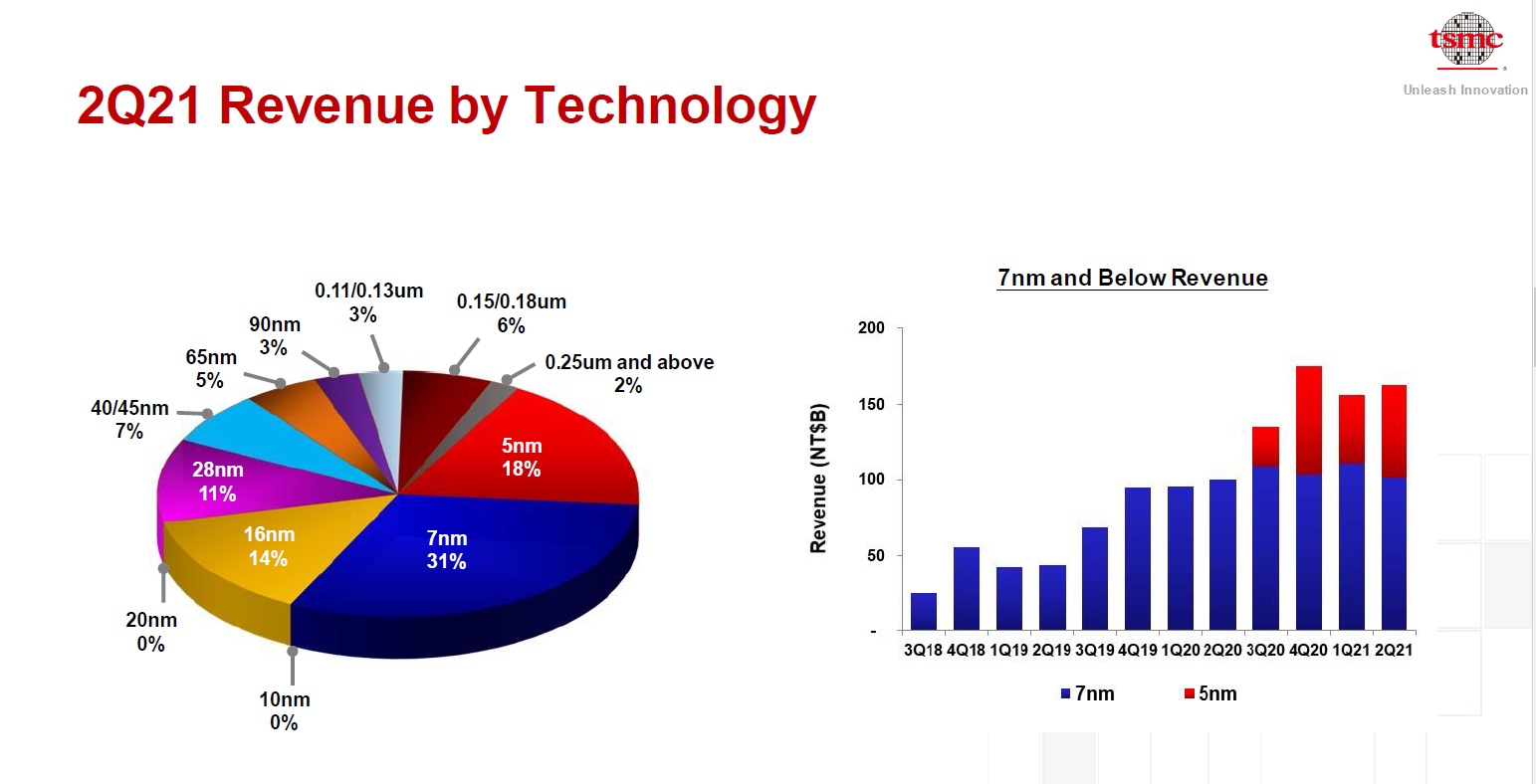

下の図を見て頂こう。これがプレゼンの時に使われた資料の1頁だが、TSMCの売上の半分は既に7nm(31%)と5nm(18%)が生んでいることが分かる。製品のプラットフォームで分類すると、スマホが42%、HPC(ハイ・パフォーマンス・コンピューティング(high-performance computing))が39%、IoTが8%であるのに対して、自動車は僅かに4%に過ぎない。

だが、それでも世界的な増産要請に応えることで、今年上半期には自動車用半導体製品の主要コンポーネントの1つであるMCUの生産量を、2020年上半期と比較して約30%増加させることに成功し、通年では、MCUの生産量は近いうちに増加すると見込んでいるようだ。その結果、 2020年のレベルから60%になり、これは2018年のパンデミック前のレベルからも約30%の増加に相当する。こうした措置により、今四半期からTSMCのお客様の半導体による自動車部品の不足は大幅に削減されると予想されると言っている。このコメントを現時点、市場はスルーしているかも知れない。

感染再拡大はポジティブか、ネガティブか

ワクチン接種が進み、集団免疫の獲得に至るまで、恐らく感染拡大と収束期待は繰り返されるだろう。恐らくそれは向こう半年では終わらない。「リモート・ワークを止めてオフィスに戻れ」という経営者が米国投資銀行のトップの中にも居るのは承知しているが、何事も無かったかのようにパンデミック前の暮らしに戻ることは不可能だ。着地点は所謂「ハイブリット型勤務形態」。リモート・ワークの方が生産性が上がる時と、オフィスに出た方が生産性が高い時と両方あるということに気が付いた人も多い筈。

インターネットの普及は「デジタルデバイド」を生んだが、パンデミックで恐らく状況は更に加速した。ハイブリッドにどちらにも高度に対応出来る能力と環境が求められ、それを提供しないと人材も集まらなくなるだろう。今回のパンデミックがそこそこで収まって、元の暮らし方に戻ると思っている人には恐らく感染再拡大は「ネガティブ」だ。だがもう元には戻れないが、新たな方法「ニューノーマル」が進むと思っている人には「ポジティブ」な筈。だからこそ、デジタルトランスフォーメーションは加速しているのだから。

自分の考え方がどちらかを考えてみるのは大事なことだ。その答えによって、今ポジションを軽くすべきか、逆に押したら買うのか、自ずと答えが違ってくる。私は後者の思考方法なので、先週米国株を複数銘柄購入した。言うまでもなく、私は自己資金での投資で「買ったり、売ったり」は殆どしない。そうでなければ100ドル台の買値のamazon株など党の昔にポートフォリオから消えていただろう。

少々恐ろしい新聞記事

話は変わるが、地銀がREITに資金を投じ始めたのでREIT市場が好調だという。16日の日経新聞朝刊に「好調REIT、地銀が演出」というのがそれだ。記事本文中の解説で意味不明だったのが「米10年債利回りと日本の全上場REITの予想分配金利回り(加重平均ベース)の差は年初から下落傾向にあった。だが4月以降は1.8%台で下げ止まり、足元では拡大の兆しも見られる。「平均3%を超える分配金利回りはやはり魅力的だ」」というくだり。何故米国債10年物と利回り比較をしているのかという点だ。

REIT、すなわち不動産投資信託の基本的な構造は、賃貸可能な不動産物件を購入し、その賃料収入を購入コストで割ったものを利回りと考えて投資をするもの。問題は、不動産価格自体が需給で決まるものであり、賃料収入は借り手(店子)があって収入となるもの。つまり、不動産物件自体のニーズが落ちれば、価格は下がるうえに、当然賃貸物件への入居者も減るというもの。米国債の構造(借り手は米国政府。利回りは米国自体が債務超過になってデフォルトしない限りは利払いは確実であり、元本は確実に償還される)とは似ても似つかない。その二つを比べて何故魅力度を考えるのだろうか。

そもそも、この先の不動産市況はどうなるだろうか。インフレ耐性は本当に高いのだろうか。是非、皆さんにもお考え頂きたいと思う。少なくとも日本は少子高齢化、空き家は相続が発生するたびに増えているのが実情。更にリモート・ワークがハイブリッド型として取り入れられれば、企業は賃料の高い高額オフィスは必要としなくなる。契約期間の満了時は解約のチャンスでもある。

そしてもうひとつ、なぜこういう話をするかと言えば、昔から地銀などが安心して手を出し始めた市場は早晩崩れるというジンクスがあるからだ。稟議書を書き易い時というのは、既に誰もが美味しいと思ったあとの場合であることが多いというのが真意だ。

注目の右肩上がりのビジネス・トレンドとトピックス

最近のCPUやGPU、再び消費電力と発熱が問題になってきている

新しいノートバソコンを購入したことはお伝えしたが、CPUにAMDのRyzenを搭載したモデルが購入出来なかったことが禍し、メインで愛用しているデスクトップパソコンも組み換えたいという欲求が俄かに沸々と湧き上がってきてしまった。更に今回購入したノートバソコンが期待以上のパフォーマンスを発揮してくれていることもあり、「ハイテク・ガジェット好き」の私の心にまた火をつけてしまった感じだ。

以来、どのパーツを使うかの研究を熱心に行っているのだが、最新のトレンドに見落としていた重要な事実を発見した。それが再び増加している消費電力と発熱の問題だ。「再び」という文字が何処に掛るかと言えば、2006年7月にインテルがCore 2 Duoと呼ぶ新しいCPUシリーズを発表した時だ。それまでのインテルの主力CPUのブランド名は「Pentium(ペンティアム)」であり、「Pentium4 3.8GHz」が最強のCPUだった頃の話だ。

記憶にある人は今や少ないだろうと思うが、当時のインテルの戦略(AMDを腕力で弾き飛ばして、ほぼCPU市場を独占占有していた頃だ)はシングル・コアで兎に角クロック数を高めること。逆に言えば、クロック数が高いCPUほど高性能だった時代だ。だがこの頃、半導体の製造技術が壁にぶつかっており「これ以上の微細加工は物理的な限界でもう無理」と諦めかけていた時代でもあった。そうは言っても65nmといった「太い」ものなので、あらためて技術進歩というのは凄いものだと感嘆してしまう。

この頃からムーアの法則は死んだと言われたが、何が問題になるかと言えば、発熱と電力消費だ。当時の最速「Pentium4 3.8GHz」のTDP(熱設計電力:Thermal Design Power)は115Wだ。単純に考えて100Wの白熱球を狭いところに閉じ込めて電気をつけっぱなしにした状態を考えて貰えば分かり易いかもしれない。すなわち電力を大飯ぐらいする上に、かなりな発熱量ということだ。その結果、これ以上はシングルコアでクロック数を引き上げるのは難しいということになり、インテルはシングルコアのPentiumシリーズを捨て、新たにコアを2つにわけた「Core 2 Duo」というシリーズに舵を切った。これが現在の「Coreiシリーズ」の前身となる。

勿論、微細化の技術開発は続けたが、常にそれに合わせるように能力向上ニーズが追い掛けてきたため、実際には消費電力や発熱量はそう下がらないままに現在に至っている。当時「Pentium4」の最速CPUを使ったパソコンは「爆音パソコン」と言われるほど、空冷ファンの音が騒々しく、この頃から「水冷方式」と取り入れたパソコンが増え始めている。最近の「ゲーミング・マシン」などと呼ばれるハイスペック・パソコンは、水冷方式を採用しているのが殆どだ。

とは言え、正直その後の数年間はそれほどまでに冷却のことや騒音のことを考えなくても良い時代が続いてきたのも事実だ。だが、今回パーツ選びを始めてみると、相当慎重に考えないとならないテーマになってきているように思われる。例えば、もし今回も引き続きCPUは空冷式で冷却を賄うとなると、CPUクーラーは写真ぐらいのものを選ばざるを得ない。大したことないと思われるかも知れないが、実は相当に大きいのだ。FANの直径が12センチもあり、全体は130(W) x 154(H) x 83(D) mmもの大きさになる。逆にこのくらいの大きなFANと冷却フィンを持っていないと、賑やかなディーリングルームならいざ知らず、書斎で使うにはFANの音が大きくなり過ぎる。大きなファンをゆっくりと回して、巨大な冷却フィンの使って冷やそうという発想だ。恐らく写真下部のCPUへの接合部分を見て貰えば、全体のごっつさがご理解頂けると思う。

もうひとつの問題点はGPUが高能力になったこと

実は私が狙っているCPUは、AMDの「Ryzen 9 5900X」というモデルで、TDPは105Wだ。コアの数が12もあるにもかかわらず、TSMCの7nmのラインで作られるそれは前述のPentium4よりもTDPが低い。従って、もしこれだけならば冷却問題は上述程度で充分かも知れない。水冷にしてもそう大して変わるものでもない。因みに、インテルの最新CPUである11thのCore17はTDPが125Wとこちらは寧ろPentium4よりも増加している。コア数は8とAMDのRyzenには及ばないものの、勿論シングルコアではない。ただインテルの技術的課題である微細加工のレベルが14nmとAMDの2倍となっていることもあり、AMDと競合レベル同士で比較すると、漏れなくTPDはずっとインテルの方が高い状態になってしまう。

そしてもうひとつの問題はGPUが消費する電力と発熱する熱だ。私は特別にゲーマーでも無ければ、仮想通貨のマイニングをするわけでも無いので、取り敢えずは中位レベルのGPUである「NVIDIA GeForce RTX™2060」あたりと思っているが、実はこれでもTDPは160Wもある。上位機種になれば250Wや350Wなどというものあり、これらの電力消費と併せて排熱にも取り組まないならない。数年前までは「FANレス・モデル」と言って、冷却用のFANなどついていないものがあったが、流石に自然放熱で大丈夫な時代は過ぎたようだ。

下記に私が検討しているモデルの写真をご紹介する。製品名が「ASUS Dual GeForce RTX™2060 」というエヌビディアのGPUを使ったモデルなのだが、Dualが意味しているのはFANの数のことだ。決して中にGPUチップが二つ入っているという訳ではない。また現在、仮想通貨のマイニング・ニーズで高機能GPUモデルが品薄になっている影響で、本来ならば3万円台で買えそうなGPUにもかかわらず、amazonのサイトで66,836円(7月18日現在)という高値になっている。

実はここにデータセンタの悩みが垣間見える

今現在私が使っているデスクトップパソコンの電源は800Wの容量のものを使っているが、インテルよりTDPが小さいAMDのCPUを使うとしても、GPUの選択によっては1000Wクラスの容量の電源が必要になりそうだ。1000Wと言えば、お分かりの通り下手なエアコンよりも消費電力が大きいことになる。それはCPUやGPUが直接使う電力量という面もあるが、それを冷却するために、いくつものFANを回さないとならないからだ。

CPUやGPUに合わせて3個のFANをつけても、パソコンケース内に溜まった熱を排熱するために、更に複数のFANが必要になる。メモリーも、SSDも、HDDもすべて相当に発熱するからでもある。動画の編集など、ちょっとした負荷作業をさせると、処理は早いし、4Kや8Kの画像処理も簡単に出来るが、面白いぐらいにFANが回り出すのが分かる。

実はこの種の悩みを抱えているのがデータセンタだ。データセンタひとつで小さな都市のひとつ分程度の電力消費があるとも言われているが、これがCTO(Chief Technology Officer)の悩みの種である。如何に同じ能力を低コストで作り出すことが出来るか。前述の中にも、インテルのCPUよりもAMDのCPUの方が、14nmではなく、7nmで作られていることもあり、同等の性能を低いTDPで作れることがその好例だ。どんなにインテルのCPUの方が使い慣れていたとしても、消費電力コストという問題は無視出来ない。

TDPが低いということは、それだけ発熱量が小さい。ということは空調能力も落とすことが出来るという両面でコストに効いてくる。逆に言えば、なぜそこまで半導体メーカーが微細加工技術に拘る必要があるかの答えもここにある。利用実態の中での電力消費が違ってくることイコール製品採用の可否に直結する。

今回期せずして電力消費と発熱の問題を再考することが出来た。AIのエンジンとしてGPUは今後ますます活躍の場を広げることは誰も疑うことは無いと思うが、恐らくDX(デジタルトランスフォーメーション)の加速度的な流れ以上に、電力消費は増加するだろう。更にクルマの電動化の流れもある。その一方で脱炭素化社会やカーボンニュートラルの話をしないとならないとすると、間違いなく早晩この関連技術や産業について勢いづく時がありそうだ。幾つかの視点をもって、今後調べを膨らませていきたい。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。