規模よりも業界のどの位置に属するかが大切

既に業界のリーダーでは無い2社になった

今週の日本市場は3日間だったが、米国市場などは金曜日まで取引が行われた。その間にINTCことインテルと、TXNことテキサスインスツルメンツという、旧来は市場に与えるインパクトが非常に大きかった両社の決算発表が行われたが、事実上、市場はその結果を横目で見ただけだった。そして日経平均株価の終値は21日の27,548円のままだが、シカゴの日経平均先物は28,190円と大きく上方乖離して終了することとなった。それもその筈、米国の主要株価3指数が揃って週末には最高値を更新して終わっているからだ。20日の朝にNY市場でガス抜きのような下落があったが「何を急に慌てているの?2000年とは基本が違う」にも記した通り、状況は何も変わっていない。寧ろ、冷静にひとつひとつを紐解けば、米国市場のファンダメンタルズは改善している。

確かにインテルとテキサスインスツルメンツの決算は決してポジティブでは無かったし、個別にはインテルもテキサスインスツルメンツも決算発表の翌日に5%以上の下落を演じている。だが米国市場全体はそんなことにはお構いなしに上昇し、そしてNYダウ、S&P500、ナスダック総合と3指数揃って史上最高値を更新した意味を考えてみる必要はあろう。インテルもテキサスインスツルメンツも、どちらも企業規模や半導体の製造量という意味では未だに業界のトップクラスではあるが、既にこの両社の決算内容を見れば、半導体業界の行く末が読めるという時代ではなくなっているということだ。それはなぜか?そう両社共に「右肩上がりのビジネス・トレンド」の最先端の中央部を走る企業では無くなっているということだ。ビジネス・トレンドのど真ん中企業は、やはり新技術等でイノベーションを起こしていないとならない。これは鉄則だ。

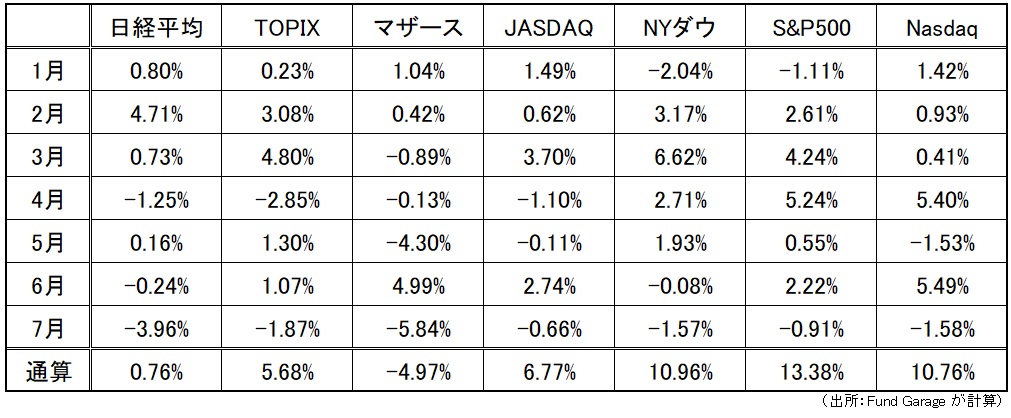

一方、下表を見ると、年初来10%を超える上昇率となっている米国市場に比べると、日本株市場の出遅れ感はより一層強くなった。ただこの状況を「出遅れ」と言っていいのかどうかは、別途議論をしないとならない。出遅れているというのは、のちにキャッチアップするという意味だからだ。

サプライチェーンの不均衡がTXNを苦しめる

TXNことテキサスインスツルメンツと、INTCことインテルのガイダンスが市場の期待にそぐわないものとなった理由はそれぞれ異なる。まずはTXNから見て行こう。

非常に昔から老舗として有名な会社だと思われるが、ご存じない方もいらっしゃると思う。同社はアナログと組込みの各半導体の設計、製造、テスト、販売に従事しており、同社の製品は、世界中の 100,000 社近くの顧客が、産業用、車載、パーソナル・エレクトロニクス、通信機器、エンタープライズ・システムなどの市場で、差異化アプリケーションを開発するのに役立てている。実際、下記のような回路基板を目にすることがあれば多くの基板の中でテキサスインスツルメンツの製品を目にすることが出来る筈だ。

だがこの半導体不足が騒がれる景気のリバウンド局面において、その強みを発揮し切らない理由のひとつは、サプライチェーンの不均衡が、半導体不足を充足させる供給カーブに寧ろダウンサイドの圧力をかけることになっているからだ。それが今回のテキサスインスツルメンツの決算に色濃く反映された。

TXN は約 80,000 種類の製品で構成された幅広い製品ラインアップを提供している。これらの製品を活用し、電力の効率的な管理、高精度のセンシング、データの送信を実施して、開発する各種電子システムの重要な制御または処理を実現することが出来るが、この長所がこういう時は裏目に出る。

例えば自動車向けの半導体。半導体不足が自動車の生産調整を招いているのは事実で、半導体が供給され次第、生産が立ち上がると思われるのも無理はないが、それは生産に必要な全ての半導体供給の足並みが揃っている場合に限られる。仮にエンジンの電子制御用の半導体が潤沢に供給されたとしても、他社が作る電動パワーステアリング制御の半導体が滞っていれば、結局はクルマの生産が始まらない。結果的にはエンジン制御用の半導体の生産ペースも落とさないとならない事態が発生してしまう。

実際、私がヒューレットパッカードのノートバソコンを購入しようとした時、SSDの不足で納期がふた月以上先になるということで諦めたという話はさせて頂いたが、これも同種の端的な例となろう。SSD用の半導体の不足で、その外の部分で使われる半導体がむしろダブつく結果となる。だから市場が思い描いているような来期のガイダンスが見通せず、バラ色な先々を発表出来ないということになる。それがテキサスインスツルメンツのケースだ。恐らくこの先発表される日本企業、取り分け電子部品関係などは注意が必要だ。だが決してそれ自体は由々しき問題では無い。

インテルは技術力の遅れとAMDとのシェア争いの結果の弱いガイダンス

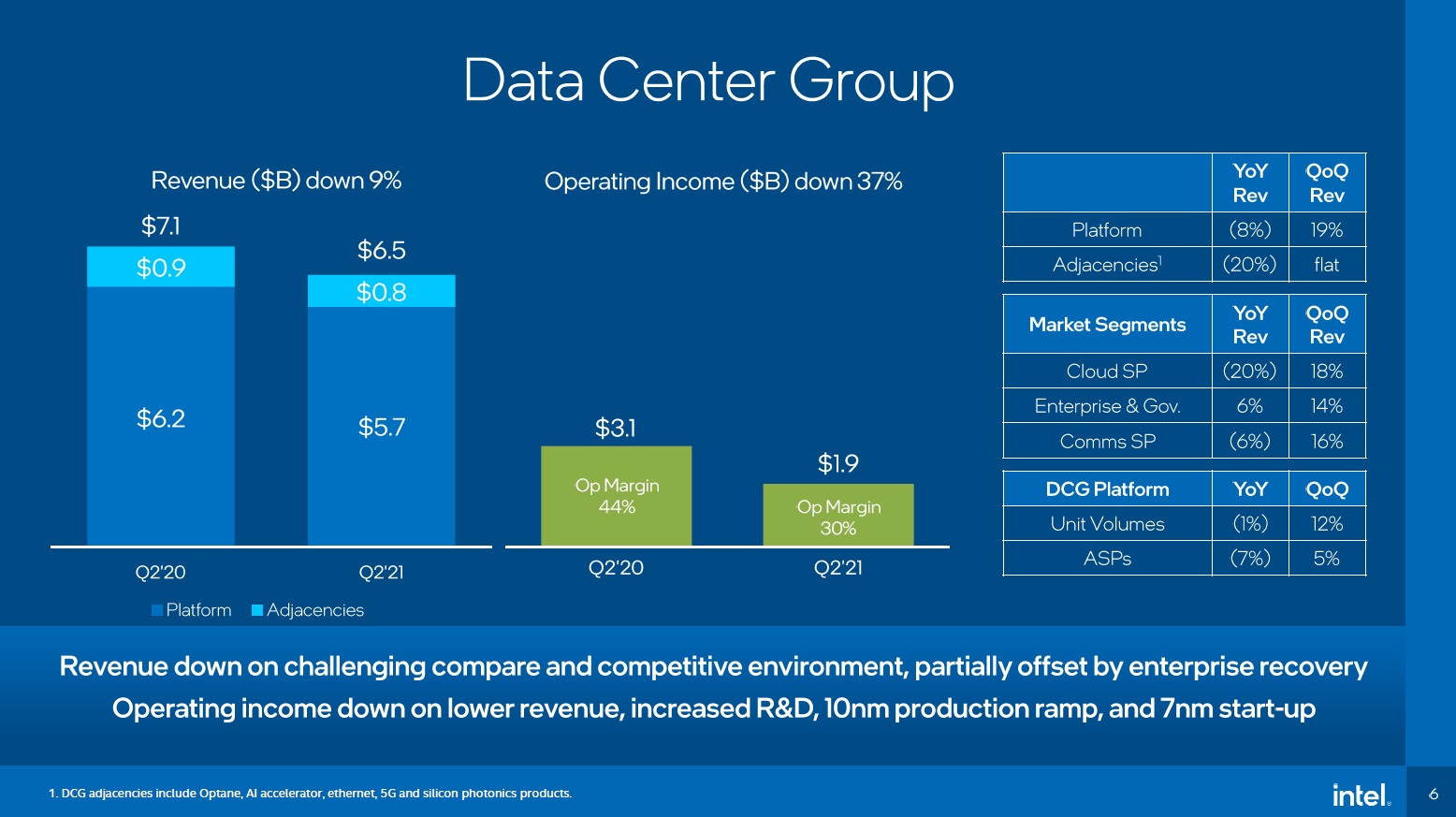

一方、インテルの場合はTXNとはまた違う事情だ。最大の理由は製造技術開発の遅れ、すなわち微細化が進まないことが理由だ。その結果、データセンタ向けのCPU事業も伸びているように見えているが、市場が過去の動向等から分析した状況とは遥かに違った結果となってしまっている。インテルはAMDに追い上げられてデータセンター・セグメントでシェアを落としている。その背景にあるのはAMDに比べるとひと世代から二世代前の製造技術でCPUをまだ作っているからだ。そして幸いなことに、パソコンやサーバーの絶対数がまだ足りない状況なので、それなりな数量は「昔の名前で出ています」とばかりに売り捌けてしまう。

前回の「FG Premium Report 7月19日号(チャンスを冷静に見る目を養う)」で詳しくご説明した消費電力の話、現時点においてもインテルはAMDが生産委託しているTSMCの生産技術に追い付けない。それ故、インテルの作るCPUはAMDのそれよりもどうしても高TDPでより電力を消費し、より高温になってしまう。実はこれ、CPUのみならず、エヌビディアのGPUなどとも競合時に競り負ける。CPUとGPUだからフィールドが違うと思うことなかれ。AI用のクラウドという視点において、エヌビディアのハイパワーGPUでないと演算出来ないという分野はまだまだ少ないとも言える。ただGPUの方がコスト的にも優れてしまえば、CPUの出る幕はますますなくなるということだ。言い換えると、後段のビジネス・トレンドのところでも伝えているように、どんどんCPUはオフロードされていく。勿論、インテルのサーバー用CPUであるXEONはそうだが、AMDが作るEPYCというCPUは当然TSMCで作る最先端品だ。

CPUの電力消費量と発熱の問題はデータセンタの運営サイドから見ると致命的な欠点となる。それはそもそもサーバー自体が電力の大飯ぐらいであることに加え、高い冷却能力が必要になることを意味し、データセンタ内の冷房を含めて、より冷却をより充実させないとならないことになる。余談になるが、パソコンの1人当たりの利用台数が数台に及ぶディーラーやファンドマネージャーがひしめくディーリングルーム、真夏の暑さと言ったら想像を絶するものがある。専用フロアーとして空調が増設されている場合は別だが、極端な例では真冬でも暖房はオフになっている(これは実話)

決算発表に際して、インテルのCEOであるPatrick Gelsinger氏のプレゼンにはやや失望した。それは収益などの今後の見通しなどが云々ということより、どこか「上手いこと語って良いように解釈させよう」というような不誠実さを感じたということだ。恐らく、多くのアナリスト達も同じ匂いをかぎ取ったに違いない。

CEO就任時に大風呂敷を拡げながらも、徐々にそれを覆して微細化の開発動向など先送りになっていることはもう誰もが知っている。だが今回も「7nmの開発は上手くいっている」という話をしておきながら、具体的にローンチが前倒しになるとか、予定通りに今回は行けるとかの発言は何もしなかった。

その一方で、もしかすると最先端の3nmでアップルとTSMCに相乗りしてくるというような噂は業界噂話として聞こえてきている。アナリストもファンドマネージャーも人の子だ。必死で頑張っているCEOと、どこか胡散臭いものを感じさせるCEOが居たら、間違いなく前者には甘く、後者には手厳しいだろう。半導体の巨人がどこか間違った方向に向かって行ってしまっている気がしてならない。

ただそれでも、AMDやエヌビディアなどがいる限り、半導体の技術進歩は止まらないのだが。

株価は半導体関連の伸びが止まったかに見えるが・・・

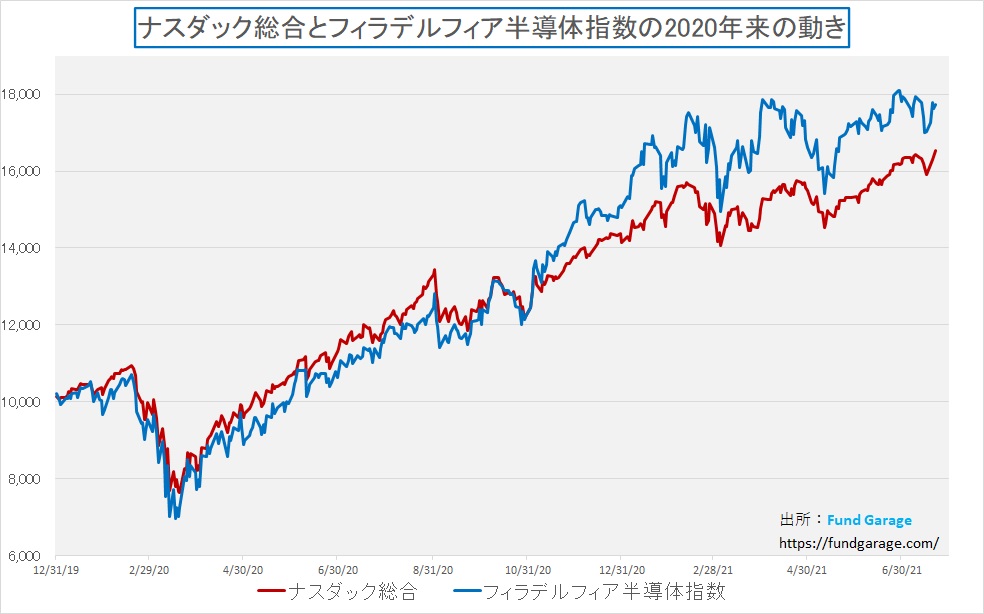

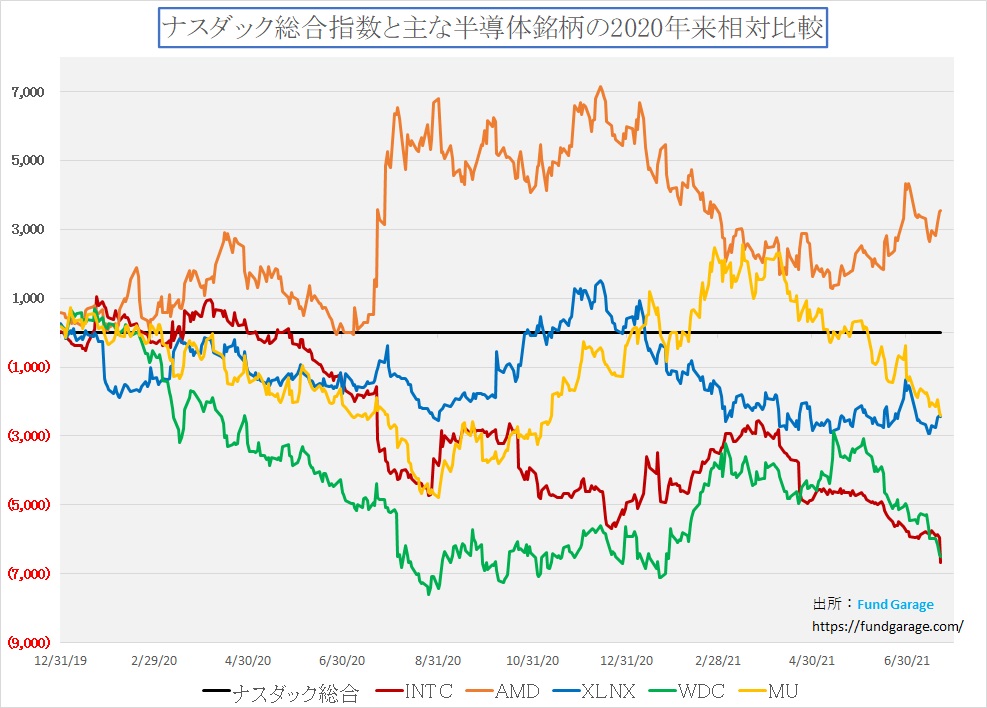

ナスダックもNYダウやSP500と共に最高値を更新しているが、残念ながら上記2銘柄のような状況もあり、フィラデルフィア半導体指数は伸び悩んでいる。下に示すのはその二つの指数だ。ナスダック総合を引き離す力は今は感じられない。

それは次のチャートを見ると何が起きているのかが良くわかる。インテルからシェアを奪っているAMD、またそれと合併しようというXLNXことザイリンクス。この二つは合併が中国の独禁法当局から承認されるかどうかで足踏みが続いているが、それぞれのビジネス自体は好調だ。なにせAMDはインテルからシェアを奪っているのだから。それが相対パフォーマンスにも表れている。

一方でインテル、ウェスタンデジタル(WDC)、そしてマイクロンテクノロジー(MU)のパフォーマンスは冴えない。この3社に共通することはパソコンであり、サーバーだ。主演算装置のCPUとデータの一時保管所であるDRAMを作るマイクロンテクノロジー、そしてそれらを記録するSSDのウェスタンデジタルという繋がりがある。どれかが不足してもお互いに足を引っ張り合う。サプライチェーンの不均衡問題がここにも影響してきている。

ただ彼らの先々が暗いなどと考える必要は全くない。何故なら、パソコンも、サーバーもその需要は根強いからだ。更にWindows11の登場が早ければ年末、遅くとも来年初めに控えているのだから、DX(デジタルトランスフォーメーション)のキーデバイスであるパソコンやサーバーが失速することはあり得ない。

この3か月間で市場が認識したもの

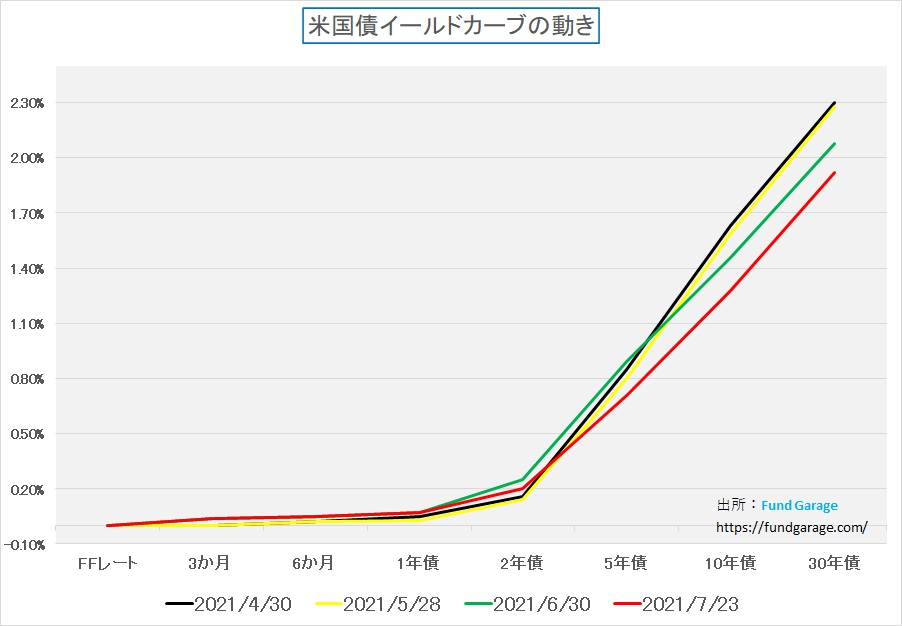

下のチャートは所謂「イールドカーブ」で、4月末から各月末と、先週末のイールドカーブを示している。黒と黄色の線は4月末と5月末だが、殆ど同じと言ってよい。一方で、緑の6月末と、先週末の赤、どちらも長期金利が低下している。一方で、2年債以下の短い期間になると5月末の黄色の線が一番低金利にあったことが分かる。すなわち、足元の景気は悪いが、のちに一気に回復するから金利が長い方ほど上昇している。すなわち、早期の景気回復期待が根強かったということだ。

だがその期待が感染再拡大で萎んだ今、長期金利は低位安定してしまった。最近、やたらとヘッジファンド筋のコメントとして、債券価格の上昇は行き過ぎだとか、ドル安ストーリーも絡めて「マーケットがおかしい」説を唱える人達が居るが、単なる彼らのポジショントークだと思っている。彼らは景気回復期待の方に賭けたポジションを組んでいたのだから当然だ。

注目の右肩上がりのビジネス・トレンドとトピックス

まだ相当に新しい分野で、でもこれから必要不可欠になると思われる分野の話をさせて頂く。正直言って、まだ私自身も投資家として120%完璧な理解をしているとは言い切れないものではあるのだが、その成長速度が極めて速く、それは注目している世界の大きな流れの確からしさを裏付けるものでもあると考えられるので、この先に詳らかにしてみたい。

それはDPU(Data Processing Unit:データ プロセッシング ユニット)という。DPUと初めて聞いた時、Dの意味するものをオタクの私だってDigitalかと思ったぐらいにまだまだ世の中には馴染んでいないものだ。

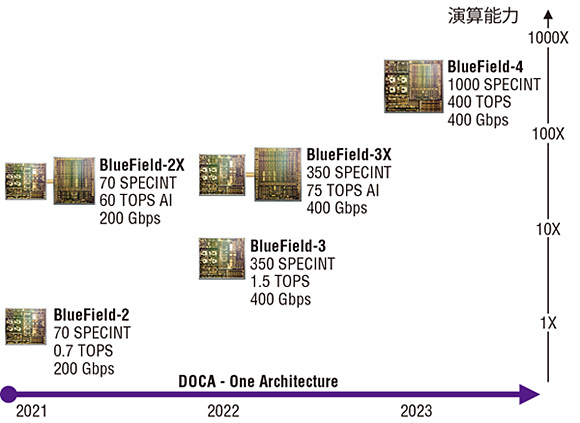

製品の性能向上はそのニーズとの関係において「鶏と卵の関係」あることが多い。性能が向上するからニーズが高まる、ニーズが高まるからそれを充足するように性能が向上する、どっちが先かは分からない。だからロードマップを見るとそこがどんな世界か理解することが出来るのだが、下記に一枚の図を示す。エヌビディアのDPUのロードマップだ。

X軸を見ると2021年に始まって2023年までと期間はまだ短い。だが問題はY軸にある。演算能力を示しているが、これが対数チャートの目盛りになっている。それでもなお放物線上に成長するというのだから、もし通常目盛りで作成したら、飛んでもないチャートが出来上がる筈だ。実際にエヌビディアは既に2022年に登場するBlueField-3は発表しているので、リアルなものだろう。このBlueFieldというのがエヌビディアのDPUの名前だ。

CPU、GPU、そしてDPUの登場

この業界の進歩のスピードは非常に速い。それに合わせて業界の覇者も変わる。そのひとつの典型が前述したようにインテルが「終わってる」になってしまったことかもしれない。今、AI、クラウド、データセンター、5G、エッジAI、AIoTといった最新キーワードによって最も業界をリードしているのは、エヌビディアだろう。

恐らく、証券業界の人々の中で、CPUとGPUの違いをきちんと理解し、GPUがどうして、どのように使われているからこそ、AIが進歩していく中で飛んでもない速度でその位置づけを高めているのか、その理由を正しく把握している人は少ないだろうと思われる。パソコンを自作するか、改造する人でもない限り、CPUやGPUカードの実物に触ったことも無いだろうし、何を企図してCPUを交換したり、GPUを変えたりするのか実感がないだろうからだ。だからこそ、エヌビディアの株価が仮想通貨マイニングへの関りからビットコインの値動きに引き摺られる時がある。正にこれがその証左だ。

GPUとは、当初はCPU(Central Processing Unit)のCがG(Graphics)に変わってリッチなリアルタイムのグラフィックスを提供するための画像処理用として始まった。恐らく2000年代の初めの頃はエヌビディア自身もそうした理解だったのではないかと思う。ただGPU コンピューティングという話をするようになった頃には、Deep Learningという新しい世界で飛躍し、AIを実現するという絵を描くようになった。それはGPUの高い並列処理能力があらゆる種類のアクセラレーテッド コンピューティング タスクに理想的だと分かったからだ。今となってはG(Graphics)である必要性は寧ろ乏しくなったのかも知れないが、CPUから画像処理のロード(負荷)を引き取る為に生まれた時から、今のAI用途に変わっても尚、その大きな役割はCPUからロードを引き受けることに他ならない。

そんな中、時代は流れてデータセンターが取り扱うデータ量は桁外れに爆発的に増加した。通信、ネットワーク、ストレージと言った全ての要素が高速化し、クラウドという形態がよりデータ量を増加させ、この先も5Gの普及などにより、データ量は爆発的に増え続けている。

データセンターへの要求は高まるばかりなのだが、いよいよCPUとGPUでの役割分担でも追い付かなくなってきた。そこで新たに登場したのがDPUだ。DPUのDはデータ(DATA)を表す。Data Processing Unit、略してDPU。これが新しい潮流を生み出している。パッケージされてからみると、CPUもGPUもDPUも区別はつかない。

DPU は、データ中心のアクセラレーテッド コンピューティング モデルの第 3 の構成要素となっている。エヌビディアの CEO であるジェンスン フアン (Jensen Huang) が6月初めに行なった講演で「これは今後のコンピューティングの 3 つの主要な柱の 1 つとなるでしょう。CPU は汎用コンピューティング、GPU はアクセラレーテッド コンピューティングのためのものです。そして DPU は、データ センター内でデータを移動させ、データ処理を行います」と語った。

DPUは何が違うのか?

DPU は、3 つの主要な要素を組み合わせた新たな種類のプログラマブル プロセッサで、システムオンチップ (SOC) であり、以下の要素が組み合わされている。SOCとは、様々な要素の回路がひとつのチップに搭載されているということ。例えば業界標準で、ハイパフォーマンスであるソフトウェアプログラマブルなマルチコア CPUがある。BlueFieldでは一般的に広く使用されている Arm アーキテクチャをベースにしており、その他の SOC コンポーネントと密接に統合されている。またハイパフォーマンスのネットワーク インタフェースであるSmartNICと組み合わされているが、エヌビディアのそれは買収したMellanoxの技術が生かされ、データを解析、処理し、GPU や CPU にライン レート (または他のネットワークの持つ速度) で効率的に転送するようになっている。

そして柔軟でブログラマブルなアクセラレーション エンジンの豊富なセットにより、AI とマシンラーニング、セキュリティ、通信、およびストレージなどをオフロードして、アプリケーションのパフォーマンスを向上させる。これらすべての DPU 機能が次世代のクラウドスケールのコンピューティングを定義すると考えられている。

もう少し平易に言えば、CPUからGPUがオフロードした演算部分以外にもCPUが司る演算は多岐にわたるが、クラウドスケールのコンピューター、所謂データセンター内でGPUがオフロードしない部分を担うことが託されたのがDPUだ。

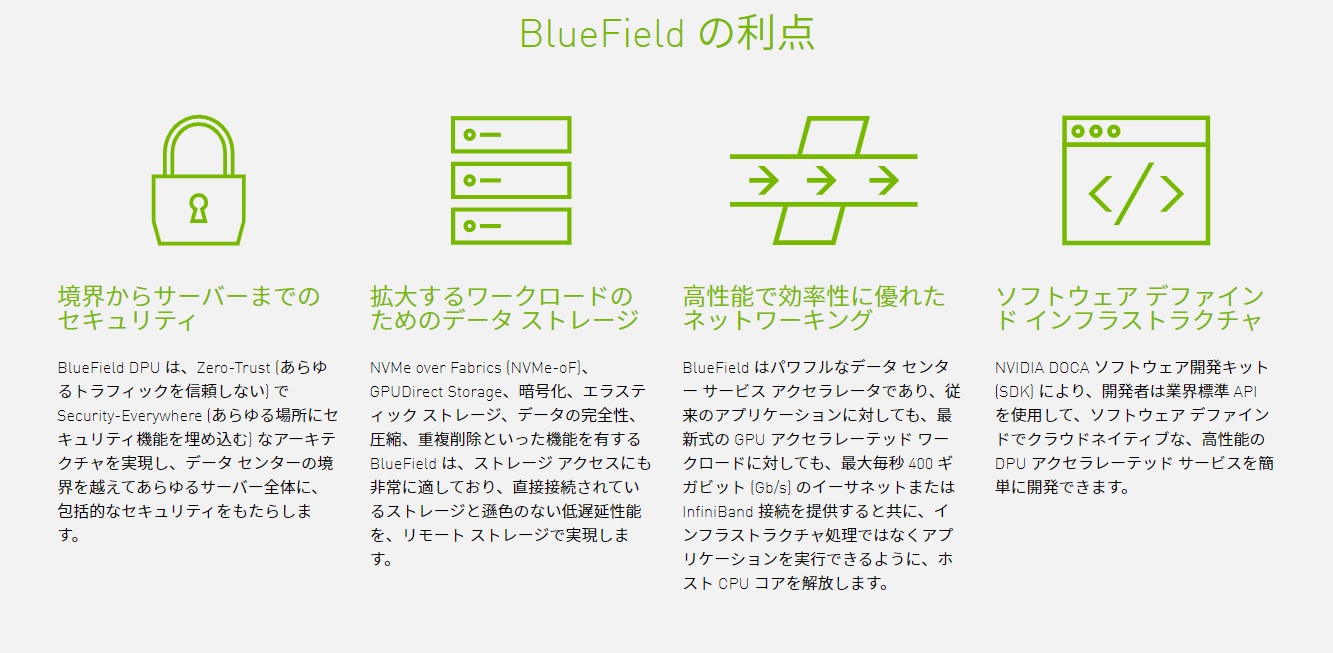

BlueFieldの利点

ここでエヌビディアのWebページから同社DPUのBlueFieldについて説明した部分を引用させていただく。

DPUミッションとして取り上げられているのは左の3つだ。ひとつめがセキュリティーのオフロード、ふたつ目がストレージとの伝送処理ややり取りのオフロード、そして三つめがその他のインフラストラクチャ処理のオフロードだ。4つ目はDPUに関わるプログラミングが開発者に効率的かつ継続的な利便性を提供するソフトウェア開発キットの話となっている。

リモート・ワーク普及が齎したセキュリティ対策

この一年半近く、世界中で広まったリモート・ワークだが、各所で問題となったのがセキュリティ対策だ。それまではクローズドの世界で使われていた社内ネットワークが、オフィス以外の場所に一気に拡がった為に、インターネットを使ったどこからでもアクセスに対応しなければならなくなり、個人情報漏洩などのリスクは一気に急増した。

当初はVPN(ブイピーエヌ:Virtual Private Network:バーチャル・プライベート・ネットワーク)接続(仮想私設回線)が注目され、これで大丈夫と思われた感じもしたが、それはある意味では全くの誤解であった。またクラウド・サービス提供者側はありとあらゆるところから、ありとあらゆるデバイスでネットワーク接続される以上、それらのセキュルティーを管理するニーズが急速に高まった。

それに対するひとつの考え方がZero-Trust(ゼロトラスト)とよばれる。Zero-Trust(ゼロトラスト)型セキュリティとは、2012年に米調査会社のForrester Researchが提唱したセキュリティ対策の概念で、ネットワークやシステム、アプリケーションを利用するユーザーの環境(場所やデバイス、OS、ソフトウェアなど)や利用中の振る舞いといったさまざまな観点で状況を常時監視することで、その中に潜むサイバー攻撃や不正行為などの脅威を防ぐというもの。組織内ネットワークとインターネットの境界を基準に、「内部ネットワーク」中心にセキュリティ対策を講じる現在主流の「境界防御」の仕組みとは大きく異なる。

そしてこの考え方を実際に応用展開してきたのがGoogleだ。世界中の大多数の企業は、オフィス以外からシステムなどにアクセスする際に、VPN接続などを経由してファイアウォールなどから構成される境界防御型のセキュリティ対策を講じている。コロナ禍の感染対策で在宅勤務に切り替えた企業では、VPNのリソースやライセンスが足りずシステム利用が困難となり、業務遂行に支障が出たが、ゼロトラスト型セキュリティではこうした問題が少なく、コロナ禍で全社員を在宅勤務としたGoogleでは、業務遂行や生産性に何ら影響がなかった。

実はこのGoogleのZero-Trustを支えたのがエヌビディアのDPUのようだ。それが前述の一番左側に記されていることの含意でもある。データセンター側としては、これは非常に重要なミッションではあるが、本来クライアントが行いたい、或いはアプリが処理したい内容ではなく、正に典型的はインフラストラクチャー処理だ。これにCPUリソースを割いていたら無駄であり、その処理をオフロードしてCPU負荷を落とそうというのがDPUの役割のひとつだ。

因みに、このZero-Trustのパートナーとしては、Check Point、Citrix、CrowdStrike、Jamf、Lookout、McAfee、Palo Alto Networks、Symantec、Tanium、VMwareが関わっている。

2022年登場のNVIDIA BlueField-3 DPU

前掲のDPUはBlueField-2でまだダイサイズ小さい。次のBlueField-3では、Arm Coreが16個も搭載されることもあり、ダイサイズ自体が横長になる。また初めて400 Gb/s の高速接続を実現した DPU であり、ソフトウェア デファインド ネットワーク、ストレージ、サイバー セキュリティ ワークロードをラインレート処理する。つまりCPUからオフロードする。BlueField-3 DPU は、データ センター インフラストラクチャを負荷分散、高速化、分離し、従来のコンピューティング環境をクラウドからコア、さらにはエッジまで、効率的で高性能なゼロトラスト データ センターに変える。

またAIを搭載したDPUも既に投入されている。NVIDIA BlueField-2Xは、BlueField-2 の主要機能すべてと、NVIDIA Ampere アーキテクチャ GPU の AI 機能を備えている。NVIDIA の第 3 世代 Tensor コアを搭載した NVIDIA BlueField-2X は、リアルタイム セキュリティと管理分析をAI のパワーで強化する。たとえば、機密情報の漏洩が疑われる異常なトラフィックの特定、悪意のある行動を特定する内部調査、動的なセキュリティ オーケストレーションや自動応答が可能だ。BlueField-2X は、暗号化されたトラフィック、接続追跡、アダプティブ テレメトリのラインレート分析を可能にする。どうだろう、GPUのエヌビディアが、既に全く違ったレベルの企業になっていることをお判りいただけるだろうか。

NVIDIA GTC 2021 Keynote Part3から動画のご紹介

下記は以前一度、NVIDIA GTC 2021のKeynoteとしてご紹介したことがあると思うが、Jansen CEOによるこのDPUに関わる部分の説明だ。あらためて観てみると非常に分かり易い。逆に言えば、こうした流れがどんどん起こっている以上、そう簡単にこのトレンドは終わらないと自信も持てるというものだ。画像をクリックして貰えれば、動画が流れるように設定してある。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。