日本のアンダーパフォームは3月のFOMC後から顕著

遂に年初来騰落率がマイナスになった

日本が連休中の米国市場が堅調だったこともあり、日本市場も先週は堅調に推移することが期待されたが、蓋を開けると日本市場は持ち堪えることが出来ずに終わった。決算発表シーズンではあるが、発表された決算で何か市場にネガティブなショックを与えたものがあるかと言えば無い。「amazonショック」(詳細後述)などと語るコメントも散見されたが、それは的外れな見解かと思われる。最大の懸念事項はやはり新型コロナウイルスの感染拡大で、デルタ株についての問題がやはり世界中で警戒感を醸し出している。そして日本は結局「緊急事態宣言」の呪縛から逃れることが出来ず、途絶えることない「緊急事態」が8月末までは少なくとも続くこととなった。既に「緊急」意識は殆ど無い。恐らくこの影響が非常に大きいだろうと思われる。結局、日本は7月末で日経平均株価の年初来騰落率がマイナス圏に突入した。

前週(7月23日)までは何とか日経平均株価の年初来騰落率はプラス圏を維持していた。そして連休中に取引が進んだ米国市場が確りしていたこともあり、何とか切り返すことを期待したが、マザーズの急落ほどではないにしても週間騰落率が約1%近いマイナスとなり、年初来でそれがマイナスとなることも仕方が無いだろう。下に示すように完全に日本市場は米国市場の動向をトレース出来なくなってしまった。

そんな日本で何とも状況悪化が著しいのがマザーズだ。1週間で△4.63%の下落はかなり厳しい。機関投資家が保有していれば損失確定の売り切り注文が出てくるレベルだからまだ終わらないだろう。下落の背景にはもうひとつ中国の政策変更がある。米国で上場したばかりの滴滴出行(ディディ)が非上場化に追い込まれるような展開になればリスクオフ・ムードは更に拡がるだろう。日本で最もその影響を受け易いのは中小型株だ。

日米で明暗を別けた変化点を探す

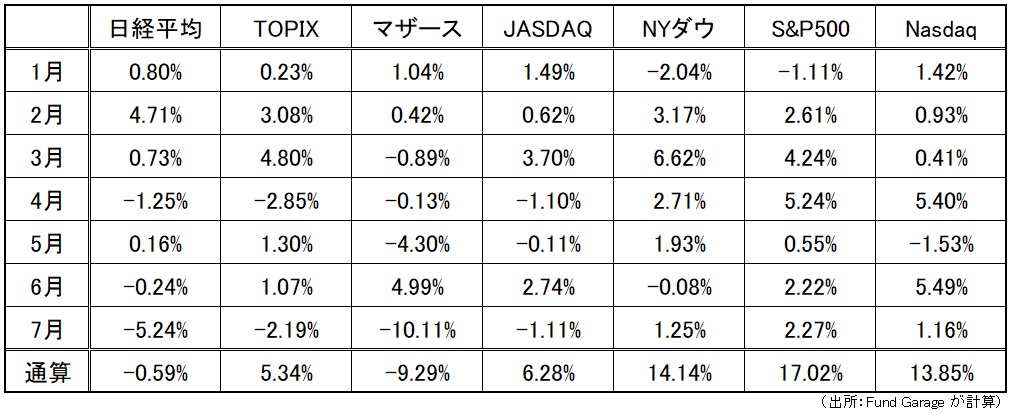

どの程度、日米株式市場で明暗が分かれているかは数値を見るのが一番だ。月次騰落率と年初来騰落率を纏めると下表のようになる。

マザーズの月間騰落率が△10.11%と突出しているが、デイトレーダーの人やスイングトレードと呼ばれる超短期売買の投資家、すなわちベテランの個人投資家の人が多いこともあり、そう厳しい悲鳴は聞こえてこない。だが日経平均株価の方は下落率はマザーズの半分程度だが与える影響は大きい。その一方で米国市場は3指数共にプラスを維持しており、年初来騰落率は約14%を超えて堅調だ。

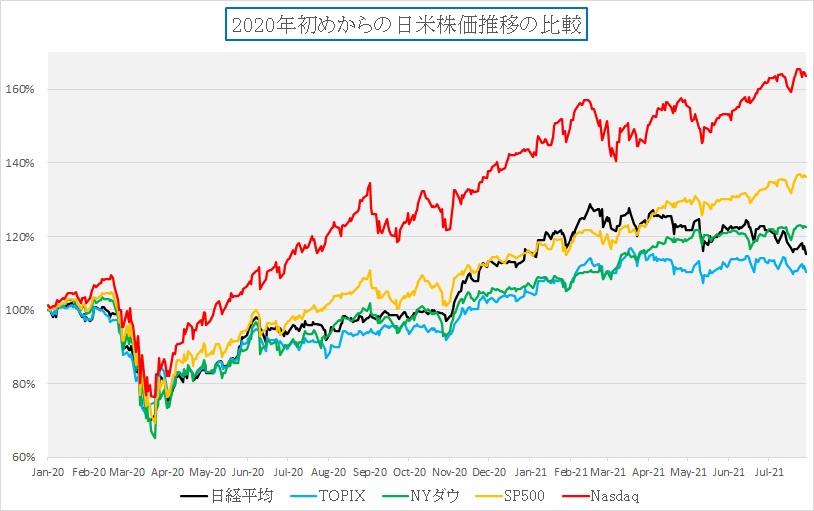

この日米の違い、どの辺りから始まっているのかを突き止めれば、市場が何を一番気にしているのかが見えてくるかも知れないと考え、日経平均株価、TOPIXに米国市場の3指数の相対パフォーマンスの比較チャートを作ってみた。まずは2020年年初を100とした比較、すなわちパンデミックが始まる直前から現在までの比較チャートを見て頂こう。

まず赤い線で表示したNasdaq総合指数の堅調さがひと際目立つのは言うまでも無い。DX(デジタルトランスフォーメーション)がパンデミックによって加速したのだから、その恩恵を一番受ける企業群で構成されている指数であることは疑うことがない。だが、どうもこれではその傾向値、すなわち日米の動きに違いが表れた時期を特定出来ない。ただ明らかに日本は途中から置いてかれている。黒い線で表したのが日経平均株価だが、これだけ見ると2月に3万円台の最高値を付けたあたりをピークに下降トレンドに入っているように見える。そこで最初は日経平均株価が3万円台を回復して最高値を付けた辺りを基準点に5指数のパフォーマンス比較をしてみたが、上記のチャートでも明らかな通り、3月8日までNasdaq総合指数を先導役に急落している(米国の金利上昇を警戒した動き)こともあってか、分かり易い分岐点は見出せなかった。

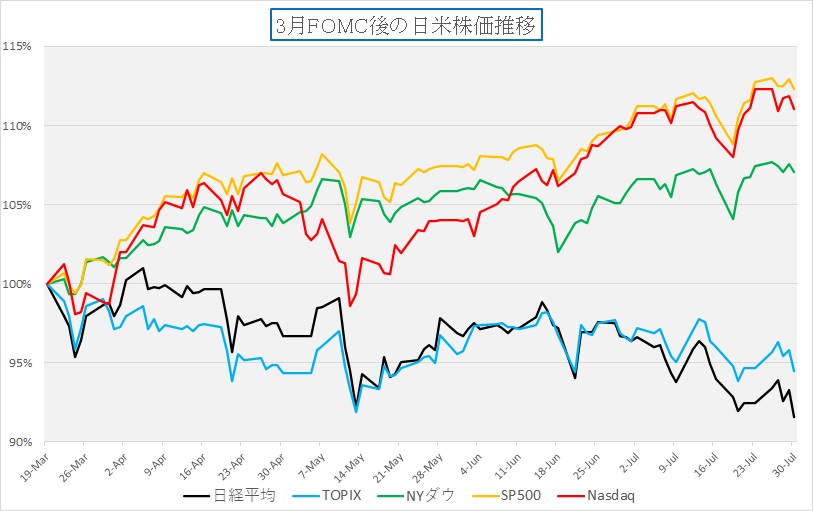

そこで上記チャートをもう一度よく見てみると、3月8日にNasdaq総合指数が底を打ってから反転するに連れて、日経平均株価も共に一旦は上昇するが、前回のピークを越えられずに下落に転じていることが確認出来る。一方、Nasdaq総合指数はもみ合いながらも引き続き上昇を続けている。そこで、今度はその3月19日を基準日として5指数の比較チャートを作成した。するとかなり明確にトレンドが日米で分かれていることを確認することが出来た。それが下記のチャートだ。

ご覧頂ける通り、日経平均株価と水色の線で表したTOPIXは同じようにダラダラと下落する一方で、米国3指数は値上がりしている。実にアナログな手法に思われるかも知れないが、マーケットの目線の変化点はこうして探した方が実は分かり易い。ならば次に調べるべきは「3月19日頃」に市場の目線を変化させる何があったのかだ。当然こうした時に役立つのが「プレミアムレポート」のバックナンバーであり、ご自身が記録されている投資日記のようなものだったりする。

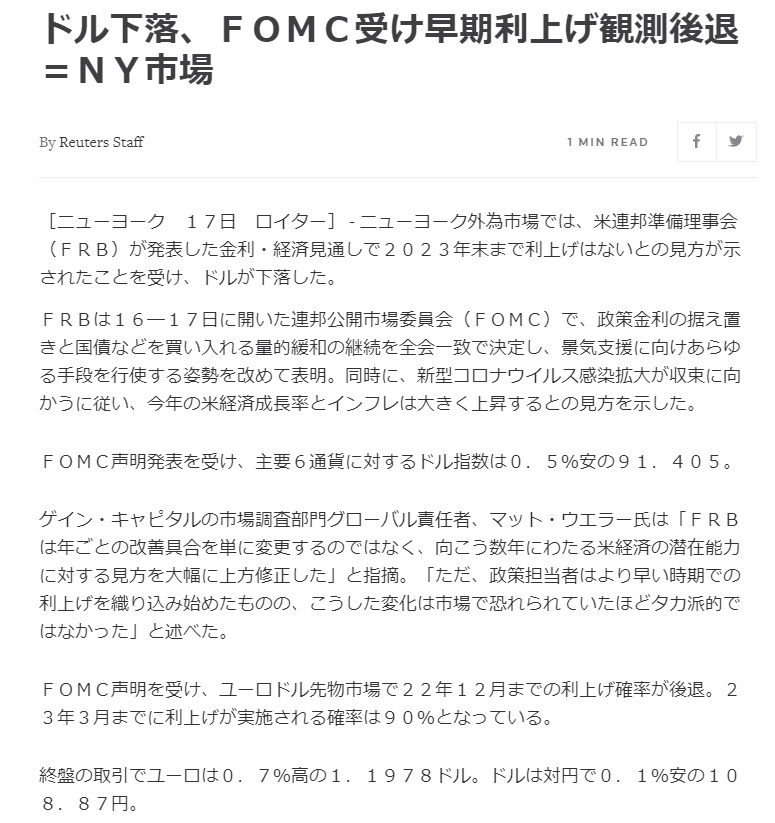

調べてみると、3月16日(火)と17日(水)(米国なので日本では17日と18日)に米国ではFOMCがあり、3月18日(木)と19日(金)には日銀金融政策決定会合が開催されていた。この時、Fund Garageの公式Facebookにシェアしたロイターの記事があった。当時、マーケットはワクチン接種の普及加速からデルタ変異株へのリスクは片目で認識しつつも、寧ろ景気の早期回復を読んで米国長期金利が上昇、早くもテーパリングや利上げ観測を唱えて右往左往しているところだった。それを見事に否定したのがFOMC後の声明だった。

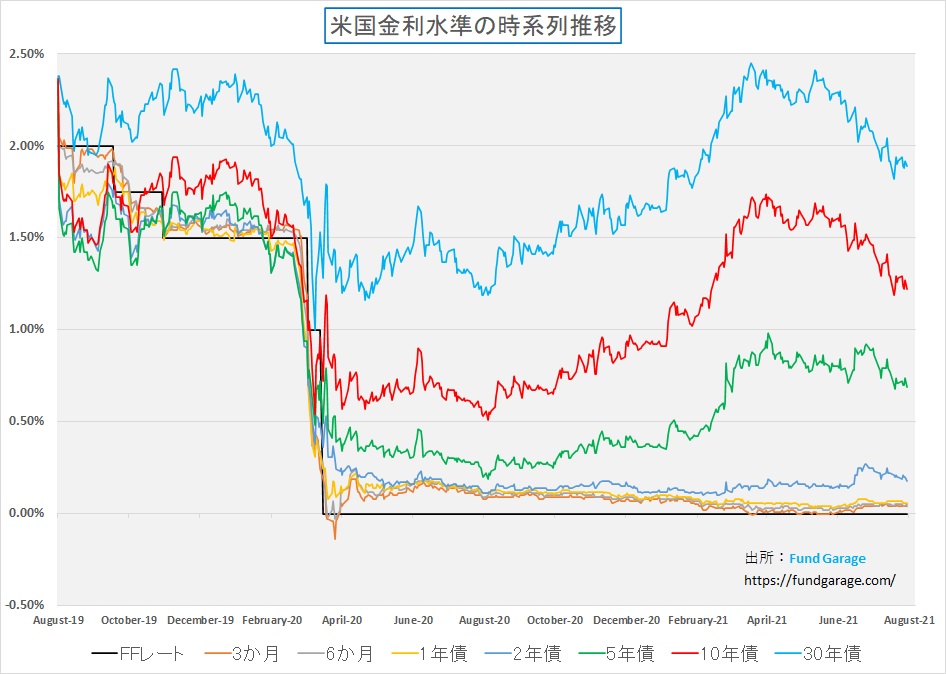

米国長期金利のピークアウトと重なる分岐点

では、米国長期金利の推移チャートを見てみよう。正に米国長期金利が景気回復期待の行き過ぎた楽観論に一旦終止符を打って金利低下に転じたのが正にこの3月のFOMCのタイミングだったことが分かる。当然その後も根強い景気回復期待の楽観論と金利上昇(テーパリングや早期利上げ開始説)を唱える市場関係者は多く、一気に金利低下とは行かなかったが、ご覧の通り、30年債、10年債共に金利水準の居場所は随分と低いところまで低下した。

米国市場の株価は、この金利低下と反比例するように上昇した。

為替の動きが語る米国への信頼感

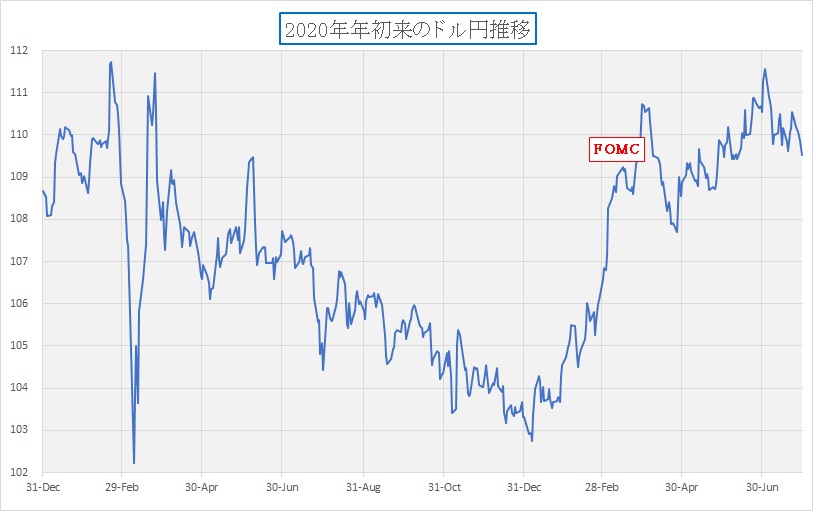

実はドル高も進んだことが確認出来る。FOMCの週にはドル円は109円前後となっているが、それは基本的には年初102円台から始まった円安の流れだ。その後、ドル円は110円台となり、この週末や若干円高ながら109円72銭で終わっている。下のチャートは2020年初めからのドル円為替の推移を日次で示したものだ。明らかなことは、この動きを金利差で説明しようとしても全くしっくりくることは無く、おまけに2021年に入ってからは完全に円安だということだ。

恐らく為替の専門家達は日米の「実質金利差」であるとか、「実効為替」であるとか小理屈捏ねるが、単純に目に見えている数値でチャートを作るとこうなる。そして実はこの為替の推移、「新型コロナウイルスの米国内の感染者数の推移」で説明すると最も単純で分かり易い。

すなわちパンデミックが始まって、サンフランシスコ界隈で急速に感染が広まり、そしてパニックが発生して米国株も米ドルも売られた(3月初旬)。ただそれが米国だけの話ではないことが分かると速やかに一旦買い戻されるが、ご承知の通り、感染者数の増加は米国が不思議と群を抜いて2020年中はトップを走った。だから不安に駆られて米ドルは株価上昇とは裏腹に売られ続けて円高に向かった。

2021年に入り、米国でワクチン接種が一気に始まり加速した。それに併せて長期金利が上昇し、景気回復期待の楽観論が急速に膨らんだことは前述の通りだが、安心してドル買いも行われて円安に振れた。本来、3月の年度末に向かっては「円買いドル売りのレパトリエーション」が発生して円高需給がある筈だが、FOMC後にワクチン接種を更に加速させるというバイデン大統領の声明もあり、4月1日には110円68銭と一旦ピークをつける。当然調整が入り108円台まで押し返されるが、今度は日本が緊急事態宣言からいつまで経っても抜けられない状態であること、にもかかわらずオリンピック開催を諦めないこと、更にワクチン接種が遅々として進まないこと、などが伝わるにつれて円安が再度加速、7月2日は111円56銭まで円安となった。

ただこの頃になると、日本の状態もさることながら、米国内でもデルタ変異株の急速な感染拡大が再度注目されるようになり、為替はやや円高に振れて109円72銭で先週末を迎えた。

この説明・解釈が最もこのパンデミック以降のドル円の動きを端的に説明しているのではないかと思う。そして同時に3月のFOMCを境に日米株式市場の方向性が正反対になったことも説明出来るように思う。FOMCの声明により、早期のテーパリングや利上げは無いことが明らかになり、その一方で巣篭りは継続し、DX(デジタルトランスフォーメーション)は継続・加速するという流れは続く。ならば米国内に投資を続けることが最も安心だろうというマネーの流れだ。

実は日本株、取り分け大型株は割安に放置され始めている

ならば日本株に投資チャンスは無いのか?答えはNOだ。まずは下のチャートを見て貰いたい。赤線で示しているのが日経平均株価採用225銘柄の予想PERの推移だ。現時点において、既に13.34倍にまで低下しているのが分かる。

MFCL(My Favorite Companies List)に採用している日本株の中で、村田製作所(非日経平均採用銘柄)、デンソー、ローム(非日経平均採用銘柄)の決算発表があり、内容は先週アップデートしたが、村田製作所とデンソーは通期上方修正をしている。日経平均採用銘柄はデンソーだけなので上記の予想PERの低下には村田製作所は関係ないが、その内容を見る限り、日経平均採用銘柄の中にこれから上方修正してくる銘柄はまだあるだろうと思われる。仮に下方修正する銘柄と綱引きになったとしても、13倍台は既にバリュエーション的に充分に安いと言える。

また景気回復期待で踏み止まったTOPIXに対して、金利上昇懸念から値がさグロース株が多い日経平均株価、そのNT倍率は順調に低下してきている。勿論、足元の日本国内の新型コロナウイルスの感染急拡大が更に加速し、デルタ変異株だけでなく、更なる変異株の登場や菅政権の求心力喪失から景気回復期待が剥落するようなことになれば調整は長引くかも知れない。

トヨタをはじめ、信頼出来るトップ企業が日本にはある

だが大きな安心材料は、日本には豊田章男社長率いるトヨタ自動車及びそのグループをはじめ、京都の電子部品メーカー、半導体製造装置メーカー、民生機器メーカーなどなど、技術力で世界に冠たる企業があるということ。今の日本で「テンバガー(株価が10倍になる企業)」を探すことは容易ではない。残念ながら米国のようにそうした企業が小粒の段階から育つ土壌が今の日本にはないからだ。ただシリコンバレーのような活力やエネルギーは無い一方で、優秀な人材をたくさん抱えている企業は間違いなくあるのも事実であり、着実に投資収益を挙げる方法はあると考える。

amazonの成長が鈍化と見る愚かさ

amazonの決算発表はいつも通り、Wallのアナリスト達の予想を下回った。GAFAなどという呼び方が広まったのちにamazonへの投資に関わり始めた人には「市場予想未達」或いは「市場予想を下回る」という同社決算へのコメントや当面の株価運びを見るときっと不安になって驚くことになると思う。ただもう20数年間もamazonを追い掛け続けてきた私や、或いは前掲の「ジェフベソズ果てなき野望」の本などを読まれた方は「あ、またやってくれた」程度の想いしかないだろうと思う。

そもそも、amazonが悪いのか、Wall街のアナリスト達が馬鹿なのかは別にして、amazonの決算が市場予想を満足させるほどに「ビート(Beat:勝つ)」し、引け後の時間外取引や翌日以降の取引で株価が上昇したことは極僅かしない。要するに予想はいつも外れる。恐らく、売上が$1.98Bドル市場予想を下回ったというのがまず取沙汰されるだろうが、昨年の4-6月期は既にパンデミックとロックダウンでamazonの利用が急拡大した時だ。その時に比べてもYOYで27.2%成長している。クラウドサービスのAWSに至っては37%の成長だ。

だが恐らく「強気見通し」を意図して高めの収益予想を提示していたアナリスト達は「成長鈍化」と表記して、目先の自分の評価を正当化しないとならない。繰り返しになるが、amazonはWall街のアナリスト達の予想など一顧だにしたことが無い。それは本に書いてある通りだ。驚くのは自由だが、数字合わせで一喜一憂する前に、長く冷静なビジネス判断をするのが得策とだといつも思って同社を追い掛けている。

注目の右肩上がりのビジネス・トレンドとトピックス

インテルの大風呂敷をどこまで信用出来るか?

既にFacebookの方でお知らせした通り、インテル(INTC)が現地時間7月26日、「Intel Accelerates Process and Packaging Innovations」と題して、プロダクトのロードマップを刷新し、その内容をWebcastを通じてパット・ゲルジンガーCEO自ら司会をする形で全世界向けに配信した。下記の画像をクリックしてもそのWebcast(Livestream)にアクセス出来るので、興味があれば是非直接観て楽しんで貰いたい。世界最大の半導体メーカーのトップがリードするプレゼンテーションは間違いなくこの分野に投資をする者にとっては必見だ。

だが、そうは言っても英語だし、専門的過ぎて敷居が高いという人の方が圧倒的に多いであろうことは確かなので、この約1時間の動画を集中して観ていられる人は私のようなオタクしかいないかも知れない。そこで如何にまず要点を紹介する。

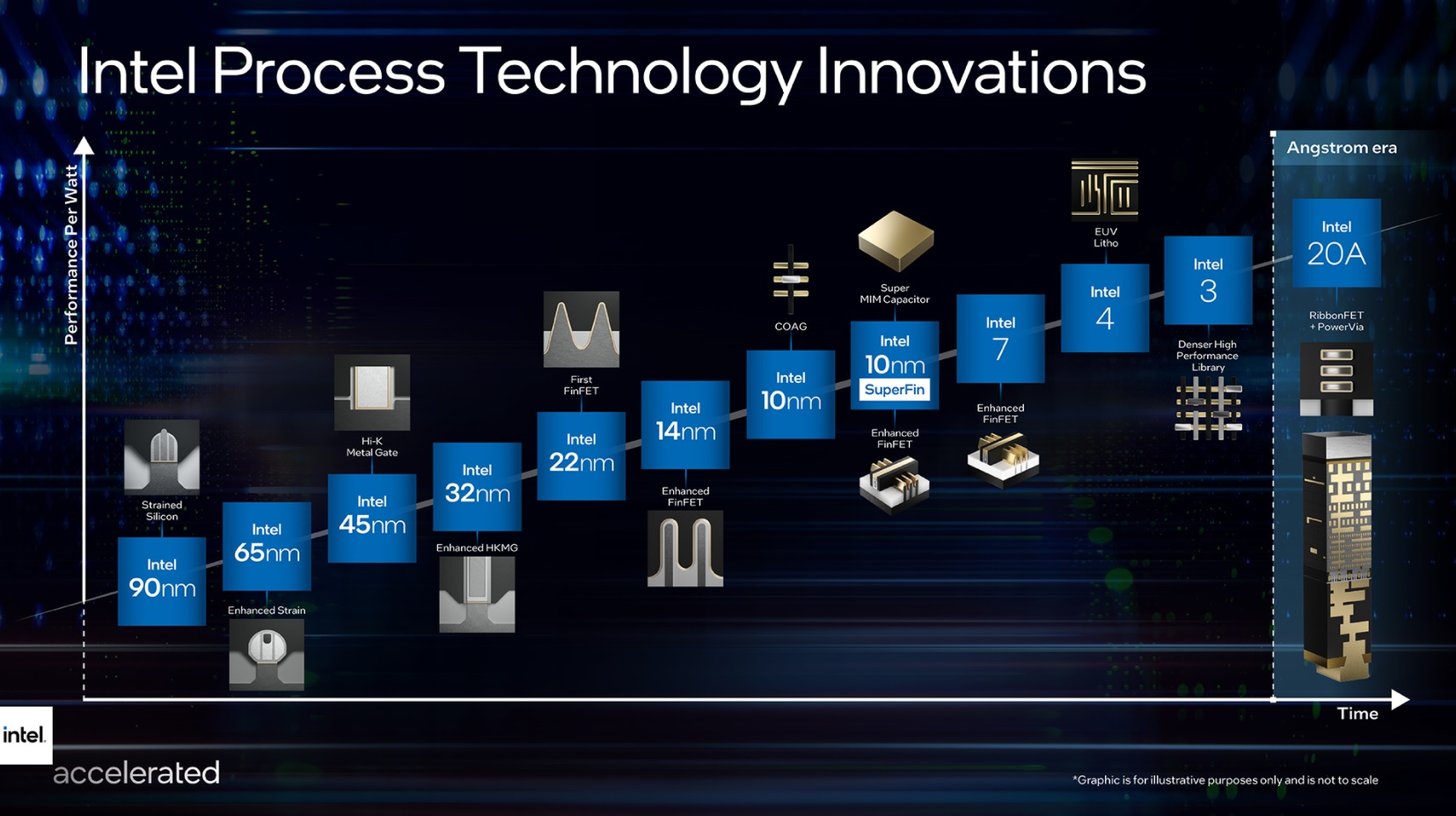

まずインテルがこのプレゼンテーション全体を通して発表したかったのは下記のロードマップだ。この先、インテルがどういう半導体を開発しようとしているのかロードマップを刷新して開示している。ひとつ言えるのは、もし本当にこの通りのことをCEOが言った通りにオンスケジュールで達成し、着実にローンチ出来ていくとするならば、それは物凄いことになるだろう。ただ実際にはそんな驚きをもって市場はこれを捉えなかった。そうなるには10nm開発の段階でインテルは充分過ぎる程、既に信用を失ってしまっている。ただ半導体業界の技術開発、特に製造技術のロードマップはこの方向にあるということは確かであろう。次なる問題は時間軸であり、その間にTSMCと組んでいるAMDなどがどう動くかだと思われる。ある意味ではこれは米国が国家の威信をかけて取り組むロードマップとも言える。

間違いなく半導体不足は向こう数年は続く。それは近頃発表された村田製作所など、電子部品メーカーの決算説明などからでも容易に証明し得る。半導体の需要と供給が問題なくマッチするのは他の技術開発動向にもよるが、少なくとも5年位は先になるかも知れない。だが残念ながら、現時点ではインテルが最新製造技術のトップランナーでは無い。ご承知の通り、それは台湾のTSMCであり、韓国のSamsung電子だ。現時点では、米国半導体産業の英知の塊とも言えるエヌビディアも、アップルも、AMDも、クアルコムも、ザイリンクスも、更にはAWSやAzureの為にサーバー用ロジック半導体を自社開発しているamazonやMicrosoftも、設計段階を終わらせて製造段階に入るところで、台湾か韓国に頼らざるを得ない状況だ。だから米国政府が焦って半導体製造技術でも再度米国がトップに返り咲けるように後押ししている。台湾問題の裏には中国がいるからであり、米国バイデン政権は韓国政府にも全幅の信頼は寄せていない。この辺の問題は極めてデリケートだ。

惜しむらくは、ここに日本勢が絡む状況が無いこと。細かく見れば、例えば日本の信越化学やSUMCOがいなければ、最先端半導体用のシリコンウェハは手に入らない。オランダのASMLがEUV露光装置でいくら頑張ろうとも、東京応化工業のフォトレジストが無ければ意味が無い。半導体製造が3D化して以降、ウェハの上に加工されるトランジスタの溝は深く細かく複雑になる一方だが、そのエッチング処理後に表面を洗うウェットステーションにはSCREEN HDの半導体製造装置が無ければ「溝に残ったカス」を完全に除去出来ない。だがそれらをニッチとまでは呼ばないまでも、少なくともメインストリームとは呼ばないだろう。

インテルの真意

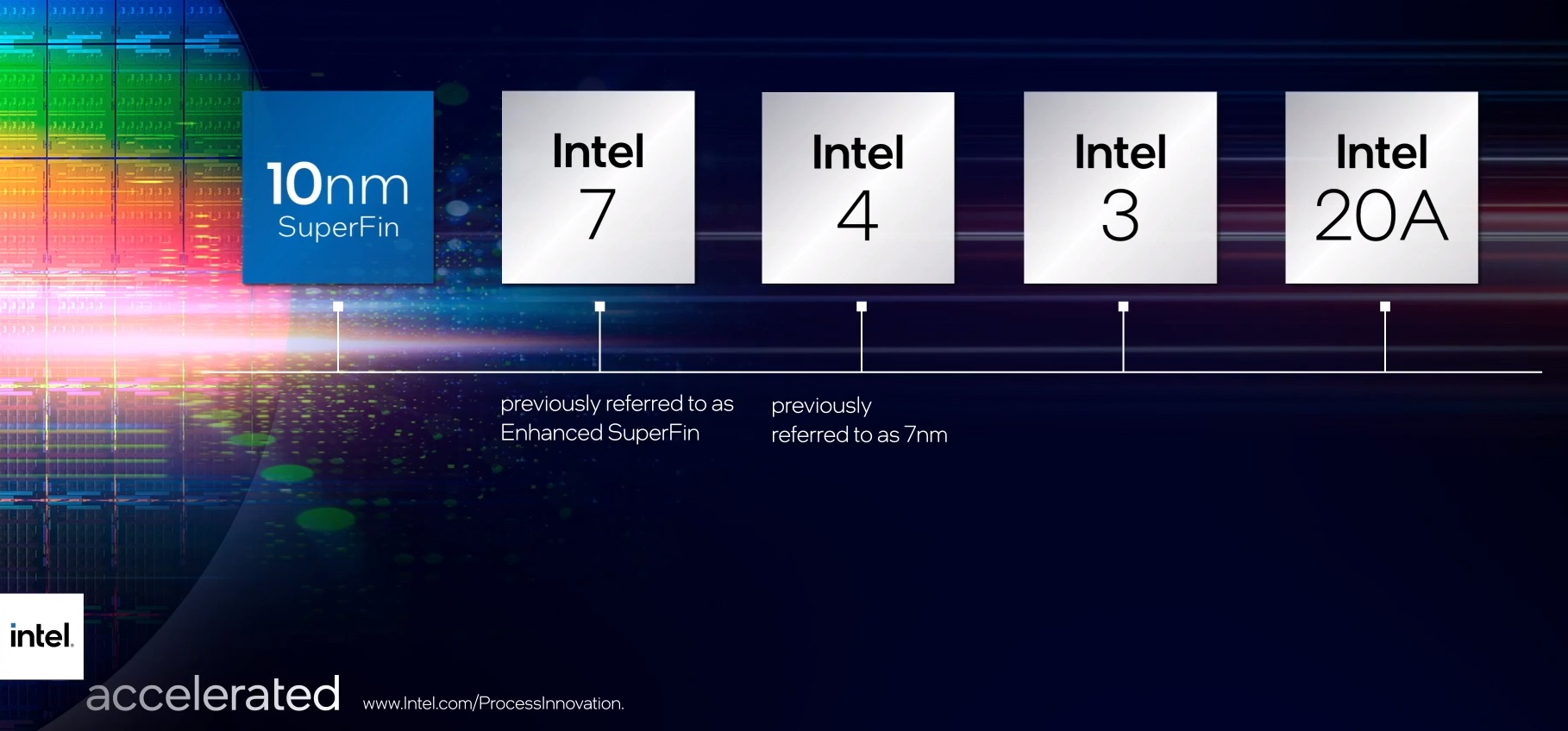

話をインテルに戻そう。インテルの最大のジレンマと今回の「Intel Accelerates Process and Packaging Innovations」への野心は、現在業界で一般的に使われている製造技術の呼び方を自社の状況に適ったものに変えようという思惑だ。

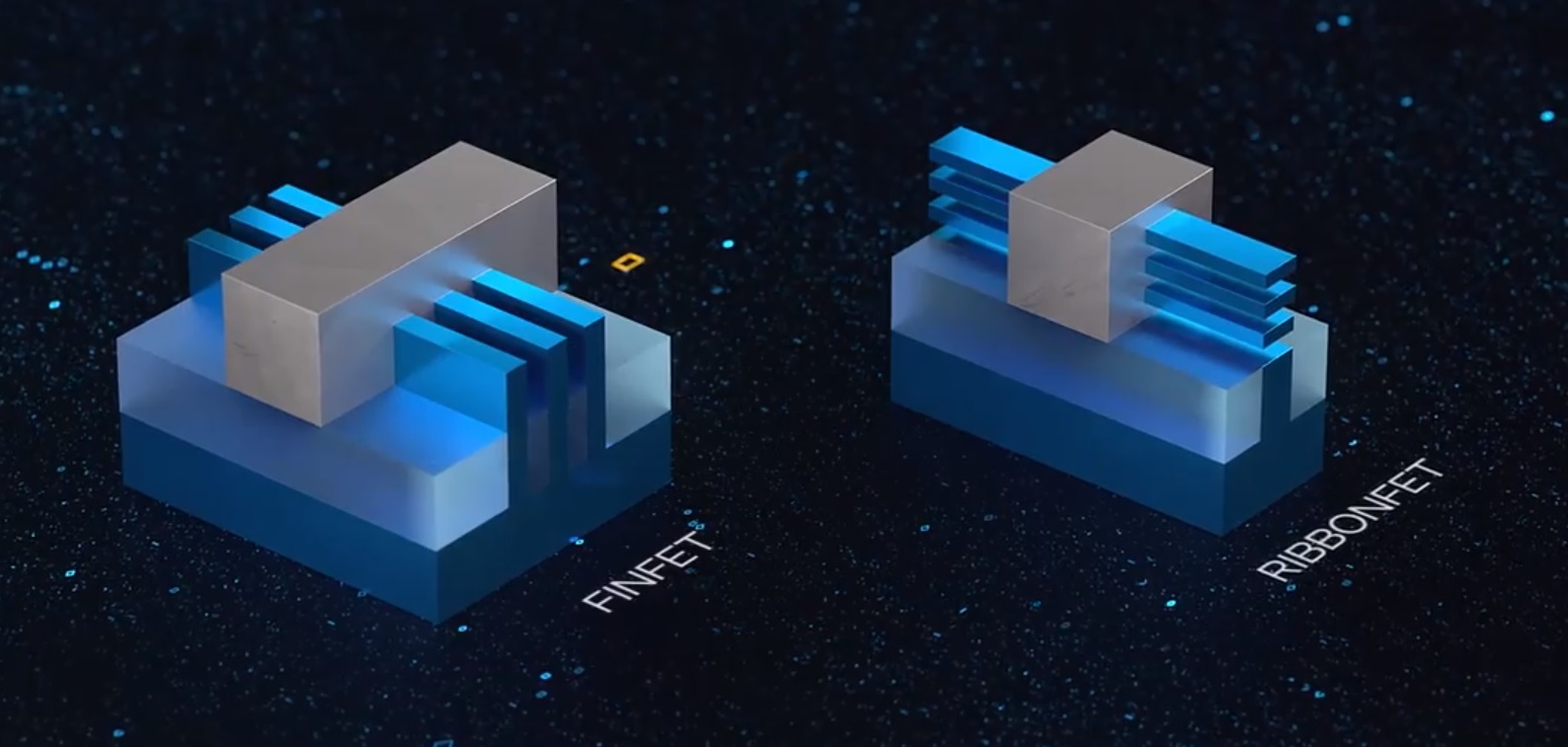

現在、半導体の製造技術の進歩度合いを言い表す方法で一般的なのは、半導体のゲート長を示して「10nm」とか「7nm」とか呼ぶ方法である。具体的には下の写真の左側だ。昔はこの「gate(ゲート)」とある白いバーの「length(長さ)」の部分を物理的にどこまで細く加工出来るかで「ノード」と呼ぶ世代の説明が出来た。これは物理的な線幅に一致する。だが2011年、インテルは、世界に先駆けて22nm世代から電流の流れ道である「チャネル」の3方向をゲートで囲う3次元立体構造(魚のひれ(Fin)になぞらえてFin FETと呼ばれる)を開発した。TSMCやSamsungは、数年遅れで16/14nmから採用する。右側の写真でも明らかな通り、この段階から最小加工寸法はフィンの幅であり、最早「gate(ゲート)」の「length(長さ)」の部分では無くなった。だが業界では慣習としてこの呼び方が続いている。

だからこそインテルは常々自社の「ノード」は他社の-1(マイナス1)世代よりも高い性能を実現すると主張するようになった。例えばインテルの14nmであれば、TSMCなどの10nmと同等かそれよりも、10nmであればTSMCの7nmと同等かそれよりも高性能とアピールしている。ゲートが3Dになったためそのパラメータも考慮に入れて話をする必要があり、単純にゲート長だけでは世代の性能をもはや比較出来ないというロジックだ。

そこで今回、ノードの呼び方、つまりゲームのルールを見直してインテルの最先端技術の実態を適切に表しているノード表記に変えようというのが大きな狙いだ。そこで提案されたのが下記である。現行の10nmの次の世代から「Intel7」「Intel4」、「Intel3」そして「Intel20A」と呼称を変えるというのだ。次が「7」であるのは、TSMCの現在の7nm相当であることを意味しているのは明らかだ。そして「Intel4」を2022年、「Intel3」を2023年、更に「Intel20A」を2024年に登場させるとしている。この2024年の「20A」のAが意味するところは何と「nano」の下というか、上というか次に小さな「angstrom(オングストローム))」を意味している。2025年には「Intel18A」を登場させると言っている。

2022年後半に製造が開始され、2023年に出荷される製品に利用されるのが「Intel 4」。Intel 4は従来Intelが「7nm」として開発してきたプロセスノードで、EUV(極端紫外放射)リソグラフィに対応する最初の世代になる。Intel 7と比較して平均して20%の電力あたりの性能が改善される。2023年に投入が計画されているクライアントPC向けのMeteor Lake、データセンター向けのGranite Rapidsの製造に利用される。

Angstrom era(オングストローム時代)から始まる新製造技術

Intel 20Aでは新しいブレークスルーとなる技術として「RibbonFET」、「PowerVia」の2つが投入される。RibbonFETは、FinFETをさらに強化した3Dトランジスタ技術で、FinFETと同じスイッチングスピードと電力消費を維持しながら、底面積を小さくできる。その違いを下の写真で見て頂こう。チャネル(電流の流れる道)を縦方向に積み重ねることで、明らかに床面積を小さくすることが出来ている。

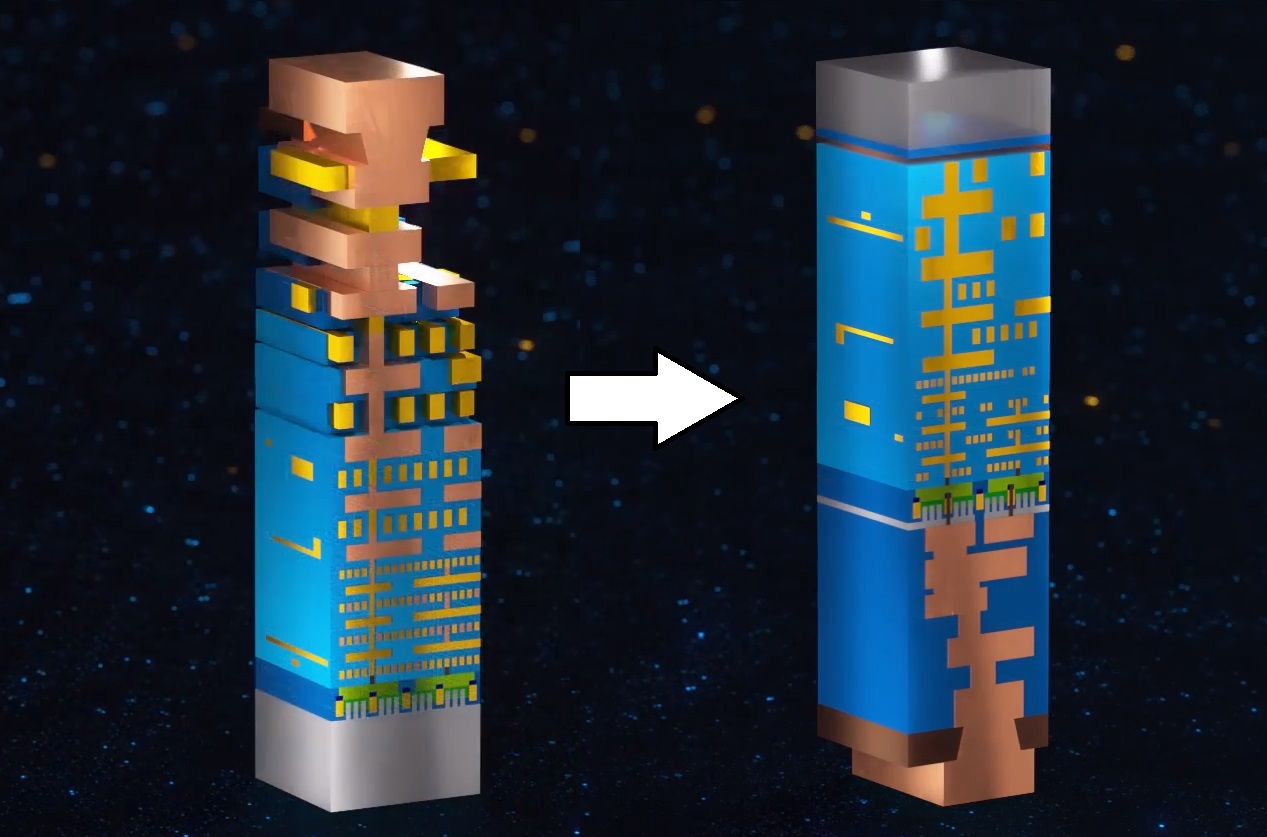

もうひとつがPowerViaという回路の作り込みだ。これは非常に面白い。昔から半導体はシリコンウェハのA面にしか作り込まないものと思っていたが、PowerViaという方法はウェハの裏面(B面)も使うようになる。現在の半導体では、シリコンウェハの表面上にシグナル・レイヤー(信号層)もパワー・レイヤー(電源層)も作り込んでいるが、PowerViaではシグナル・レイヤー(信号層)が表面に、パワー・レイヤー(電源層)を裏面に作るという。これにより消費電力を落とし、ノイズを減らすことが可能になるという。この「Power Delivery Networkを裏面に配置する」というのは非常に画期的なものらしい。下の写真の左側が現在、右側がPowerViaだ。

パッケージング技術(後工程)も進展させると発表

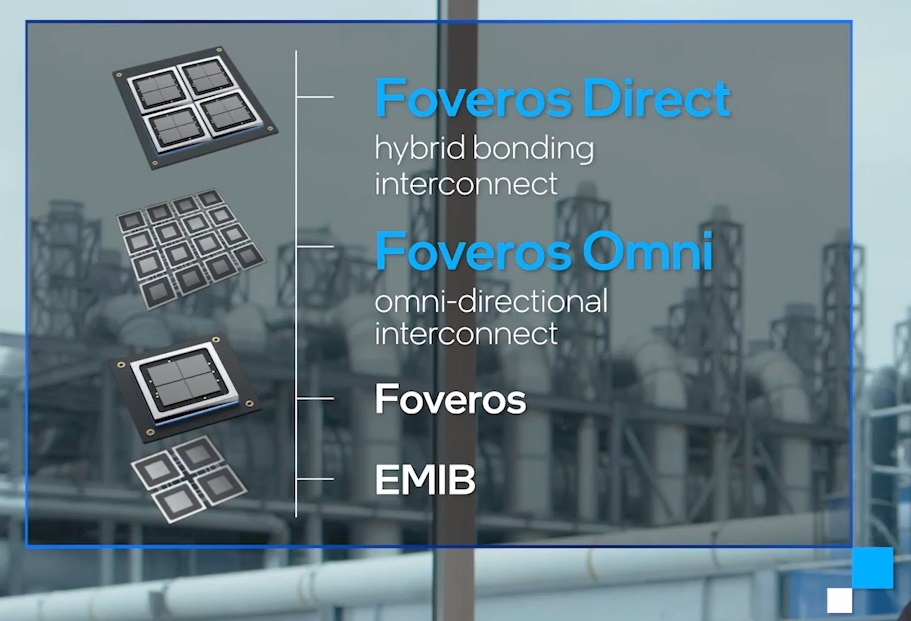

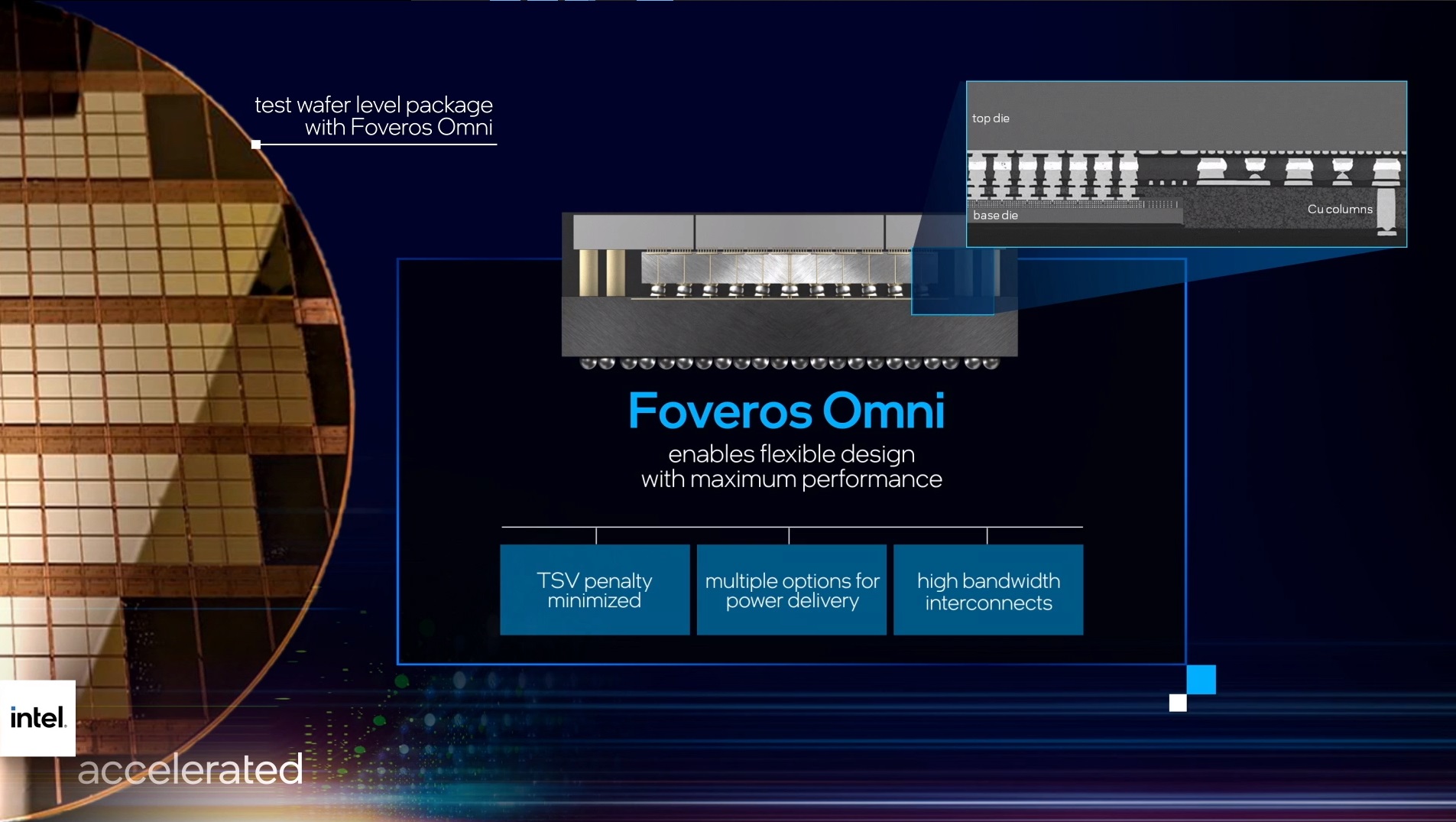

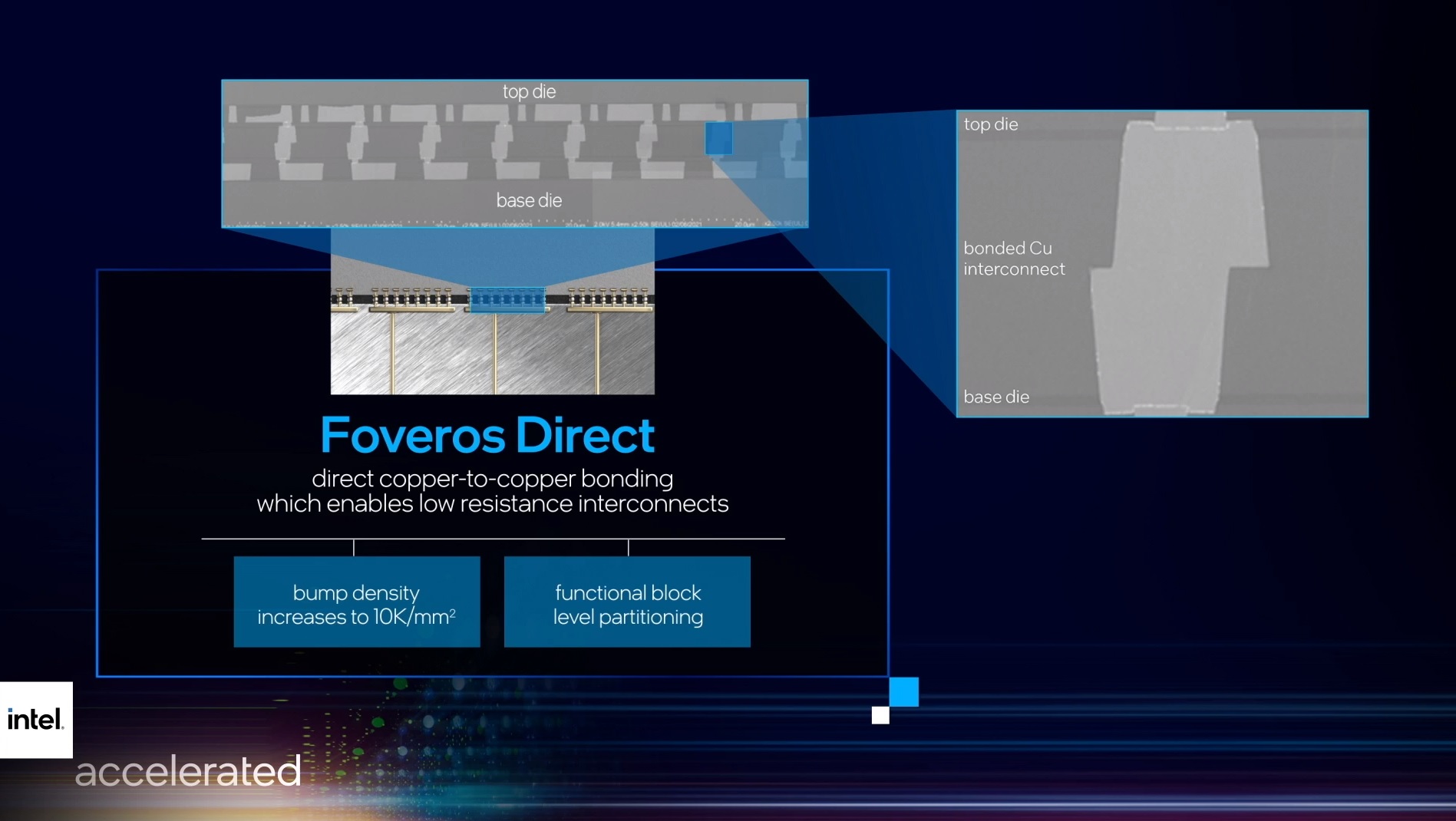

インテルが近年新しいパッケージング技術(半導体チップ=ダイを直接重ねて実装する)に熱心に取り組んでいることは明らかだが、EMIB(Embedded Multi-die Interconnect Bridge)、Foverosに続いて、その拡張版ともなるFoveros OmniとFoveros Directを発表した。これは半導体の前工程ではなく、後工程の話だ。

少々オタク度合いが高まり過ぎるが、折角のプレゼンテーションでもあったので、その要点を示すとEMIBではバンプピッチをより微細化させることで消費電力を低下させる。そしてFoveros Omniはダイとダイの間をつなぐインターコネクトとモジュラーデザインの導入により、表面のダイを複数にしたり、ベースダイと呼ばれる表面のダイの下に置くダイも複数にしたりすることが可能になるほか、世代の違うダイを混載することなどが可能になる。

Foveros Directでは10マイクロン以下のバンプピッチが実現され、さらに高密度の3Dダイスタッキングが可能になる。

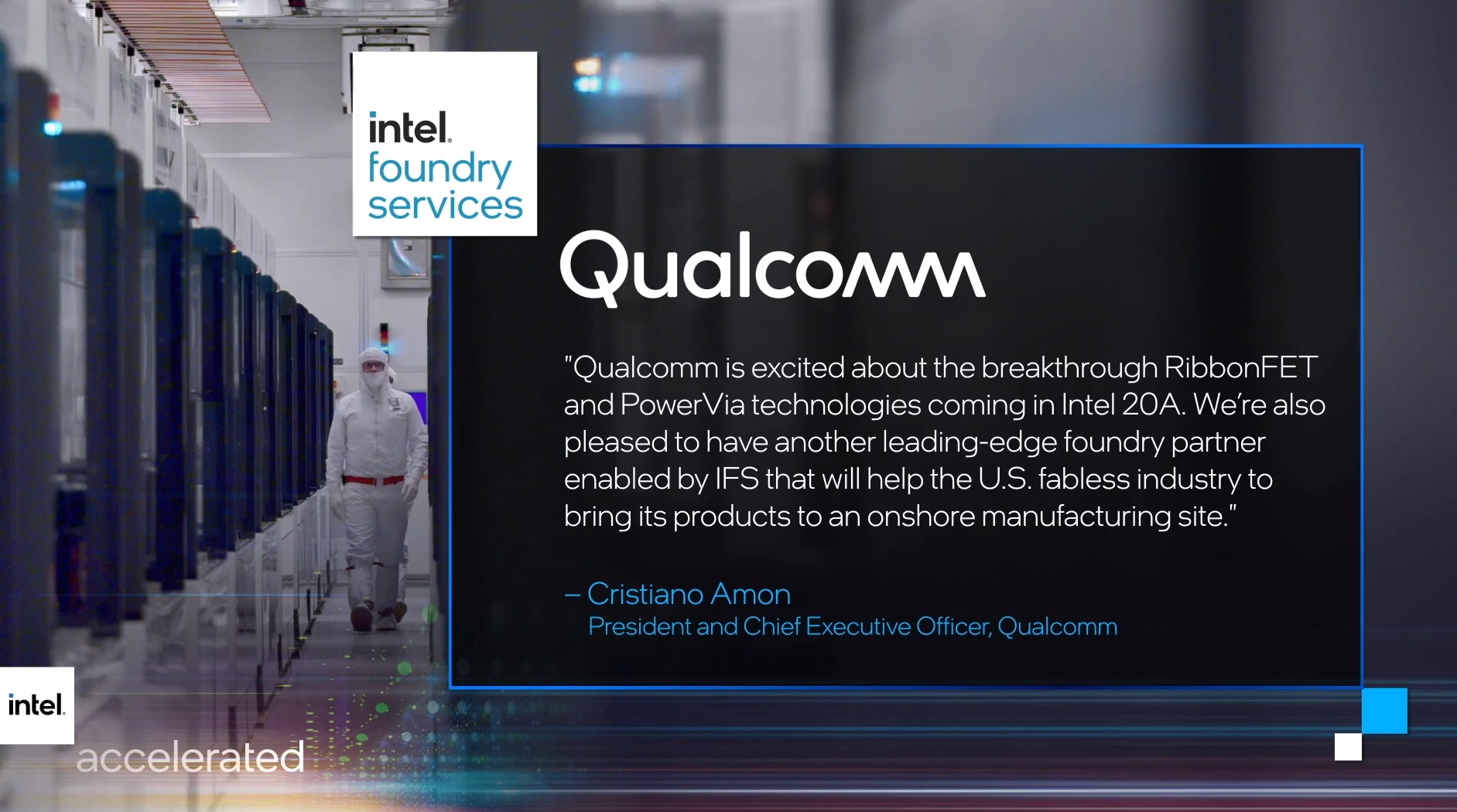

まずはQualcom、続いてAWSがIFSと共に歩むことを決めた

パット・ゲルジンガーCEOが胸を張って自慢をしたかったポイントのひとつ、いやふたつが恐らくQualcomとAWSのamazonがインテルのファンドリーサービスであるIFSとの契約をしたことを公にすることだろう。Qualcomと言えば、ARMアーキテクチャーを利用したSnapdragonというCPUで、スマホのみならずGoogleのchrome PCなどが利用しているCPUを開発しているが、現在の製造受託はTSMCやSamsungだ。それが20Aの段階、すなわち2024年に出てくると言っているプロセスからIFS(Intel Foundry Service)を利用すると言っている。Qualcomにとっては、ある意味では敵に塩を送るような話にも見える以上、それ以上の何かメリットを見出しているのだと思う。

更に、パッケージング技術の方で、2023年に利用可能になるというFoveros DirectをAWS(Amazon Web Services)が最初の顧客として利用することが決まっているようだ。現在AWSは「Graviton プロセッサ」というデータセンター向けのARM CPUをファウンドリで製造しているが、それをIFS(Intel Foundry Service)で製造するようになれば、CPUのアーキテクチャ自体を売り込むことも可能になる、つまりARMアーキテクチャーではなく、インテルのx86アーキテクチャーにという話。ただアーキテクチャーの変更は並大抵の話ではなく、またインテルのx86が嫌いだからARMアーキテクチャーを利用しているわけでは決してないことを考えると、そこまでの期待はまだ時期尚早の読みかとは思われる。

問題はExecution能力、失った信頼を取り戻せるか

見てきたように、インテルが今回示したロードマップ自体は凄い話だ。また相手陣地で戦うのではなく、自陣に引き込むという喧嘩の鉄則通り、ノードの呼称を変えるというのも、今尚世界最大の半導体メーカーであるからこそ出来る荒業だ。

だが、インテルが一度失った技術開発への信頼はなかなか取り戻せない。最初、このWebcastをライブで見た直後はかなり興奮して周りにも話していた。リベンジを挑む敗者が勝者に変わるのならば、これは大変なことだと思ったが、市場は冷静にスルーした感じさえある。それは10nmの立ち上げを年単位で遅延させ、7nmも半年以上遅延させているからに他ならない。にもかかわらず、この先、毎年毎年新しいノードを出していくというのは、疑い深い人でなくても素直には信じないだろう。

ただこれがもし本当に実行出来たなら、インテルのみならず、半導体業界自体にかなり大きなインパクトがあるのは間違いないだろう。CEOがプレゼンの最中に何度も「Intel is coming ‘back!」と言っているのが面白い。それを聞きながら思い出したのは、かつてインテルのIRとプライベートに食事をした時(現在ではコンプライアンス違反になるので不可)、その担当者が「最近はバリュー・インベスターが訪問してくるようになった。もうそうなのかなぁ」と嘆いていたことだ。だがもしかすると、今回のことで、いつかまたどこかで「グロース株の機関投資家」が企業調査に赴くようになるかも知れないとも思ったのも事実だ。

私は日本ならばトヨタ、米国ならばインテル、敢えてMFCLには居れていないが、昔から一番大好きな会社だ。だからこそ頑張って欲しいと願っている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。