米国市場は連日の最高値更新も中身は日替わり

単なるホバリング状態と見えなくもない

前週に続き先週もNYダウとS&P500指数は連日の史上最高値の更新となったが、数値的には微々たる変化の積み重ね。その傍らでNASDAQの上値は重く足踏みが続く。日本はTOPIXこそやや上昇したものの、日経平均株価もマザーズも上がった実感は乏しいレベルでしか動いていない。前週末に発表になった米国雇用統計を受けて、一旦は反転上昇しかかった米国長期金利だったが、週末発表の8月の米ミシガン大学消費者マインド指数(速報値)が約10年ぶりの低水準となったことで再び騰勢を弱めて低下、一旦木曜日に1.36%まで上昇した10年債利回りは翌日金曜日には再び1.28%まで低下した。これを受けてドル円も日本時間では110円台前半で推移していたものが、109円50銭台まで押し返されている。市場は方向感を失っているようにも見える。若しくは単なるホバリング状態か。

例えば、ソフトバンク・グループの孫会長による決算説明会の中でのコメント「AI革命はまだ始まったばかり。この先インターネット革命が齎したものより何倍も大きな変化がやってくる」(詳細は「理解され難いソフトバンク・グループの決算内容」をご参照)を引用するまでもなく、間違いなく大きな右肩上がりのビジネス・トレンドがあることを否定する人は殆どいないが、その一方で世界中でデルタ変異株の感染拡大が騒がれ、日本では「災害級の感染状態」だと首相も殆どの知事達も騒ぎ周り、メディアも同調して悲観論を掻き立てている。

ただそれとは逆に、もし順調に人類がコロナに打ち勝てるようなら景気回復が膨らんで、FRBなどの超金融緩和姿勢が正常化へ向かうとも受け取られており、グロース株は腰が入らない状態が続いている。更には、米中対立が中国ハイテク企業への投資に関して規制を招いて、グロース株全般に不透明感を強めてもいる。長期で強気を描く一方で、短期では不安材料が多くて消化不良というのが市場の本音かもしれない。

ギクシャクしているハイテクや半導体関連銘柄

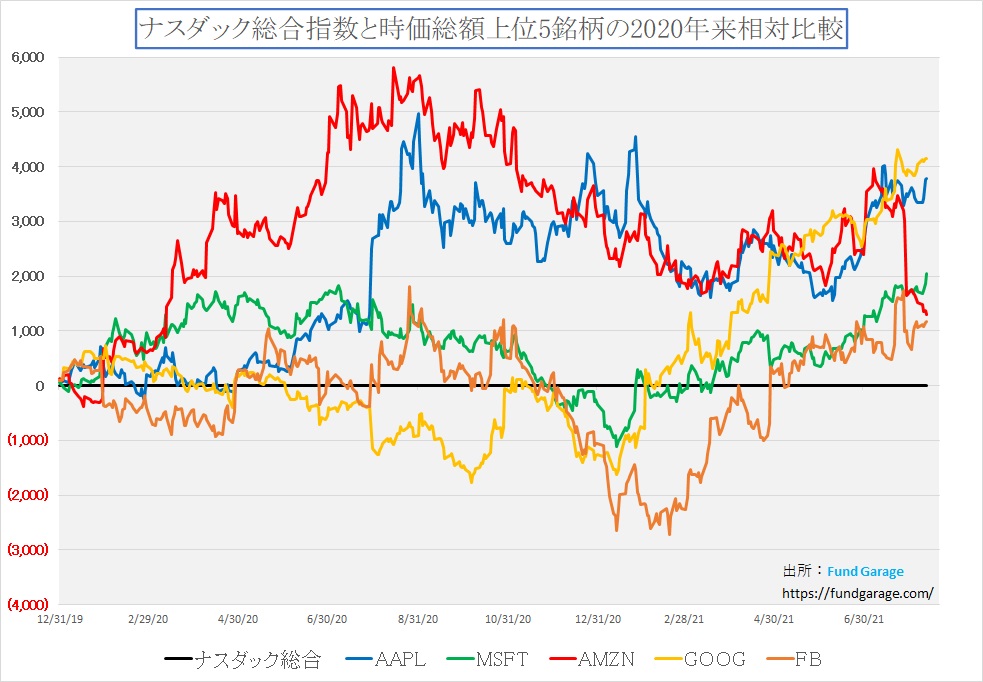

米国市場をリード牽引してきたGAFA+Mに関しても、バイデン民主党政権になってからは独禁法の問題も含めて何かと締め付けが強い。発表になった4-6月期決算に関して味噌をつけたところはどこも無いにもかかわらず、株価はダッチロールをしている。下記がNASDAQ総合指数に対するGAFA+Mの相対パフォーマンスだ。足元数日はamazon以外はNASDAQをアウトパフォームしているがそれでもギッタンバッコンではある。またamazonの決算は決して実績もガイダンスもネガティブに捉えるような内容ではない。寧ろ現時点の様にリモート・ワークを延長しなければならない状況が延長されて当分まだ続くようなので、ネット取引がこの先に増えることはあっても減ることは無いであろう。ご自身の生活に当て嵌めても違和感はないと思う。

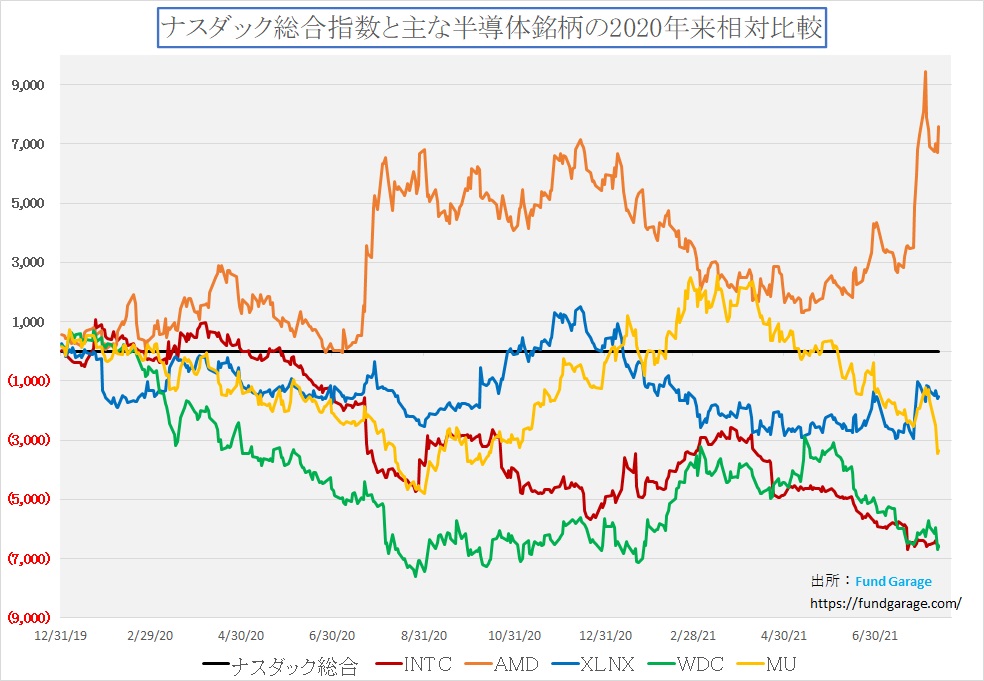

もうひとつ不思議な状態なのが半導体関連株である。現在、半導体不足が多くの製造業において足枷になっていることはご承知の通り。だからこそ、各社の設備投資計画もかなり旺盛である。

実際私はパソコンを自作するので非常によくわかるのだが、今パソコンを組み換えようとしたら、CPUも、GPUも、メモリーも、品不足もあって全てが飛んでもなく値上がりしている。GPUは仮想通貨のマイニング需要もあり、更にAI用途があるからだろうが、通常(特段のゲーミング・マシン向け高性能品ではない)のエヌビディアのGeForceシリーズと呼ばれるグラフィック・カードが7-8万円にも跳ね上がったままだ。4-5年前のモデルでも中古品が普通に4-5万円もしている。下はある程度特殊な例でもあるが、これはパソコンの中に入れるグラフィックカードに過ぎないは事実。値段を見ると狂気の沙汰としか思えない。

このGPUの値上がりと品不足から、CPUのグラフィック機能搭載モデルはインテル製もAMD製もこれまた飛んでも無い高値となっている。メモリーも世代があるのだが、最新世代のブランド・チップ(マイクロンテクノロジーやSamsungなど)を使ったDRAMモジュールは16GBで2万円前後にもなる。同様にNANDフラッシュを使ったSSDも、気が付くとWestern Digital 1TB WD Black M.2 NVMe が1万8千円前後となってしまっている。昨年初めまでならば10万円台の前半で充分組み立てられたちょっと拘った程度のスペック水準のパソコンが、今組もうとすると30万円ぐらいには軽くなってしまう。それだけ掛けても、決して「最強マシン」などと謳えるものでは無く「それなりな性能」程度のものだ。それぐらい半導体不足が値上がりを招いているのは事実なのだ。なのに半導体関連銘柄の足取りは重い。

インテルが新ロードマップを発表しても活気を取り戻せないのは分からなくも無いのだが、ただ下記のチャートが示す相対パフォーマンスを合理的に説明する方法を私は思いつかない。米国モルガンスタンレーの半導体のアナリストが「メモリーはモメンタムを失いつつある」としてターゲット・プライスの引き下げなどしたようだが、前述の状況から類推しても「意味が分からない」というのが正直なところだ。

半導体製造装置銘柄の動きも説明が出来ない。市場解説が得意とする「織り込み済み」という表現で片づけられるほど、昨今のリアルは生易しい状況には無いのは事実だ。どこまでを織り込んだと判断しているのだろうか、不思議だ。

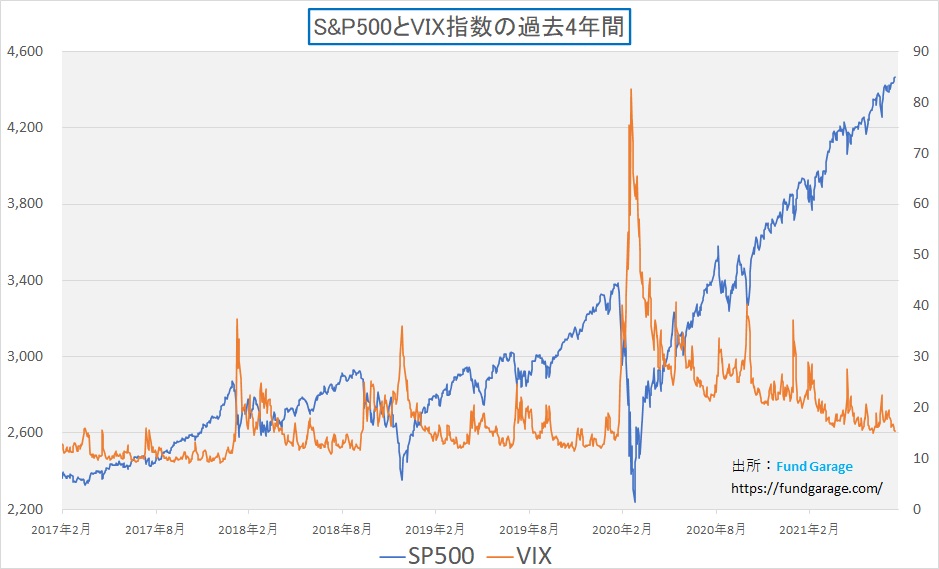

高所恐怖症と不安材料が膠着とボラティリティ低下を招く

その一方で、確かにテクニカルを好むタイプの投資家には下のようなチャートも慎重論や悲観論を導く材料にはなろう。昨年3月からのS&P500の上昇具合はかなり一本調子で加速しているようにも見える。そしてボラティリティも低下してきてはいる。多少の調整があっても罰は当たるまい。

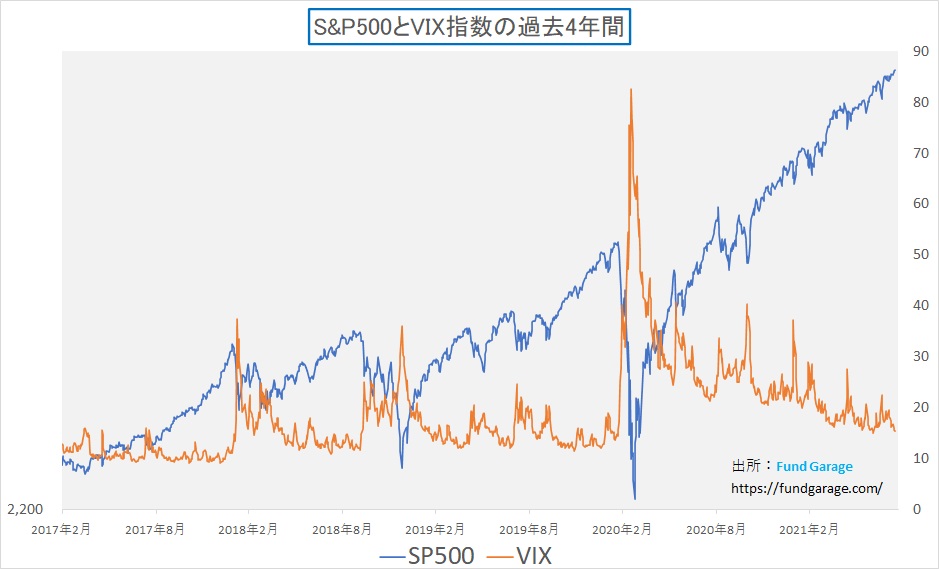

だが当然値幅ではなく変化率で捉えるべきという考え方から、このチャートをS&P500だけ念のため、対数目盛に変えてみると次のようになる。

あまり違って見えないと思われるかも知れないが、昨年3月から急騰しているように見える上昇も、実はこの4年間の同じトレンドの中にあり、無闇に加速している訳ではないということが分かる。確かにそれでも気休め程度の反証にしかならないのだが。

こんな時こそ冷静にファンダメンタルズを重視しよう

投資で失敗しない唯一の方法はファンダメンタルズに従うことだ。過去何度も振い落しのような場面は経験したが、その都度きちんとリバウンドして更なる上昇トレンドを描いたのは「ファンダメンタルズが確実な銘柄」だったと言える。「玉石混交、石のふるい落とし」の場面で負けないためには、ファンダメンタルズをきちんと見極めた銘柄を抱えること。その為に重要なことは、自分自身で見極められる目を養うか、本当に信頼のおける情報・アドバイザーの話に耳を傾けるかだ。ただ後者は前者よりも難しいかも知れない。何故なら、所属金融機関のブランドや肩書はそのクォリティを担保していないのが現実だからだ。特に「ハイテク」などと呼ばれる分野は財務諸表だけではなく「技術トレンド」も幅広く分かっていないと理解できないからだ。

その証左として、ファンダメンタルズを伴わないIPO銘柄などは既に調整が始まっている。恐らくマザーズ指数が年初来で既に△10.66%ものマイナスになり、TOPIXの+8.41%と比べると概ね2割のパフォーマンス差が出ているのがITバブルの時などとの違いだ。現在の日経平均株価の予想PERは僅か13.19倍しかない。

IPO銘柄投資は要注意

私はIPO銘柄への投資は殆どしたことが無い。ファンドマネージャーとして職務で投資判断をしていた頃から含めて、回数は片手で数えられる程度でしかない。それは殆どのIPO銘柄が、市場からの資金調達に切り替えるという必然性が無いものであり、どう考えてもその市場取引に参加することは投機色が強いものでしか無いからだ。

職業柄、IPOを予定している企業の社長がIR活動として来社され、面談したことは数多い。通常は企業をこちらから訪問するものなのだが、IPOの場合、ある意味では強引なセールス活動であり、こちらとしては投資意向が殆どの場合で無いので、仕方なく来社を受け付けて対応させて頂いた。そして例外なく問い質したことが「なぜ、IPOをして市場からの資金調達に切り替えるのか。その資金は何に使うのか。」という質問だ。IPOに参加している人の多くは、「株主とは企業の所有者である」という考えよりも「IPOは初値で売れば儲かるから」と考えて資金を投じる投機家の方が圧倒的に多い。その結果、本来企業が必要とするのとは違うタイプの新たな株主が株主名簿にズラッと並ぶことになる。つまり経営の妨げになる場合が多い。そのリスクを承知の上で自社株式を公開して第三者資金を市場から大量に受け入れるということの覚悟と、その資金ニーズを確認したかったからだ。

残念ながら、この問いにまともな答えを持っていた企業は殆ど無い。殆どの場合、日本企業のIPOは創業者の卒業式となっている場合が多く、巨利を得て道楽に走り始める場合が殆どだ。中には「IPOで沢山の資金を得て使い道が無かったので、あっちこっちのベンチャーに投資をしてみた」と自慢げに豪語していた経営者もいた。

当然の話として、そんな企業の先々に未来がある筈もなく、多くの場合、IPOで上場された時かその直後までの株価がすっ高値となって転がり落ちるものが多い。それに比べると、上場後少なくとも数年以上が経過した銘柄の株価は、少なくとも市場の厳しい目に晒されたことにより、ある意味で均衡点と呼べる値段で取引されていることになる。

最近は前述の通り、IPO銘柄の値下がりが著しい。そもそもその会社がIPOをする理由は何か、そこに必然性があるのかなどは確りと見届けてから投資をすることをお勧めする。IPOブームが沈静化することは、実は市場全体にとっても良い話に繋がるのも事実だ。マザーズの下落はその意味では歓迎すべきものとも言える。

注目の右肩上がりのビジネス・トレンドとトピックス

Windows11がやってくる

既にご存じの方も多いと思うが、Microsoftはこの秋からWindows10の後継OSとなるWindows11を公開する。これに合わせてInternet Explolerは廃止され、Edgeに統一される。この話自体は6月末にはパブリックになっているのだが、物議を醸したのがハードウェアのシステム対応要件である。

その最もクリティカルなものがCPUファミリー/モデルとして最低でもIntelの第8世代プロセッサー、AMDの「Zen 2」、Qualcomm 7/8シリーズが必要だということ。Intelの第8世代プロセッサーと言っても分かり難いと思うが、デスクトップPC向けの第8世代インテルCoreプロセッサーファミリーは2017年11月2日から日本で発売されたCPUだ。そう今から僅かに4年前だ。因みに、現在主力で販売されているのは第11世代で、まだまだ第10世代も発売されている。AMDの「Zen2」は更にそれよりも遅く2019年7月から発売されたRyzenもしくはEpycシリーズが該当する。いずれにしてもそんなに古いパソコンとは呼べない。

大きなWindows11の変更点は、「セキュリティの強化」、「信頼性の向上」そして「互換性の確保」ということになる。例えばセキュリティの面では指紋整体認証である「Windows Hello」の強化であったり、互換性の確保という点で「1GHz以上、2コア以上、64bit互換CPU/SoC」というCPU要件が意味するところは、「Microsoft Office」やWindows 11のタスクバーに統合される「Microsoft Teams」の最小システム要件と同じものとなる。これらをクリアしたCPUを具体的な名前やシリーズで特定するならば、Intelの第8世代プロセッサー、AMDの「Zen 2」、Qualcomm 7/8シリーズということになる。

パソコンの買い替え需要がこの半導体不足のさなかに発生する

ひとつの問題点はこの半導体不足のさなかにパソコンの買い替え需要が少なからず発生するということだ。「Windows11にしなくても、Windows10のままで充分」という人は当初は結構多いだろうと思われる。ただ当然のことながらこの秋以降に登場するアプリケーションやソフトウェアは徐々にWindows11に対応のものに切り替わり、前述したセキュリティの向上などに資するものに置き換わっていく。

実際、このお盆休みの間に我が家の娘用に組んだパソコンの組み換えを行った。実はこのパソコン、私が数年使った後に最新機に組み合えるためにCPUやマザーボードのお下がりで組んだものなのだが、彼女の学生時代のパートナーとして卒論作成にも貢献したそこそこハイスペックなパソコンだった。だが恐らく電源ユニットの故障で起動が安定しなくなったこともあって組み換えを決めたのだが、よく調べてみると既に10年近くが経過していた。

考えてみると今年社会人になった彼女のノートパソコンも大学入学時に購入したもの(ノートパソコンは自作出来ないのでThink Padを購入)ので、既に丸4年は経過している。つまりCPUは第7世代だろうと思われる。だとすれば、Windows11にアップデートすることは多分不可能だ。

Windows8.1のサポート終了は2023年1月10日

さすがにWindows7は2020年1月14日に延長サポートでさえ期限が切れたので既に利用しているユーザーは法人を含めて少ないと思うが、後継のWindows8.1も2年後の2023年が始まった途端にサポート期限が終了する。まだ2年あると見るか、もう2年しかないと見るかは個人の自由だが、そう長い時間があるわけではない。また調べてみると、Windows8.1のユーザーは現在で4%弱、驚くことにWindows7のユーザーが3%強、合算すると7-8%のユーザーが現在でもWindows10以外を利用していることが分かる。

IT環境の大きな変化は進んでいる

実はWindowsのメジャーアップデートには予てから批判が多かった。何故なら、WindowsXP以降のメジャーアップデートはユーザーから見た場合の本質的な向上価値が今一つ分かり難かったからだ。WindowsXP以前のメジャーアップデートは、UIの変更、インターネットへの対応、ブロードバンドへの対応など、その都度大きな環境変化があったので、ユーザー側もアップデートに納得出来た。因みにWindowsXPがブロードバンドの常時接続を前提としたOSだった。

その後のものは、勿論セキュリティの向上であるとか、動画コンテンツへの対応向上であるとか、スマホとの連携やアプリへの対応、或いはタッチ画面への対応など個々には大切だが、メジャーアップデートを喚起させて必要性を納得する説得力には今一つ欠けていたかも知れない。

ただ今回は環境面で大きな変化がある。例えば通信面だ。5Gの登場は勿論大きなインパクトだが、その他にもWiFi6の登場などもあり、従来は光ファイバー接続を活かした有線LANと速度が劣る無線接続という違いがあったが、5GとWiFi6の登場により、有線と無線の垣根はかなり低くなった。つまり、ネットワークに繋がっているか、接続が切れているか自体は考慮する必要のない前提条件と変わった。

その結果もあって急速にパソコンの利用方法として変化を齎しているのが、ひとつはMicrosoftの「One Drive」に代表されるクラウド型のストレージの利用だ。個々のパソコンが大量のストレージを抱えていなくても、ネットワーク接続がある限り、何処に居ようと、どんなデバイスであろうと、自分の重要なデータ・ストレージにアクセス出来るということだ。

そしてもうひとつがコロナ禍で急激に利用を拡大した「Microsoft Teams」だ。ビデオ会議システムのこの1年間の普及拡大は目を見張るものがあるが、実際にTeamsの利用によって「会議の為に移動する」という無駄は全く無くなったと言っていい。ただこれには当然のことながらカメラとマイクが必須であり、逆に言うならば今後はカメラとマイクは当然付属しているという前提で、すべての開発がされるということでもある。

纏めると、高速ネットワーク通信とそれに接続したクラウドサービス、そして映像を伴うリアルタイム・コミュニケーションがパソコン利用の基礎的要件として与えられた状況でのWindowsのメジャーアップデートということになる。

半導体への莫大なニーズは当面途切れることは無い

以前にもお伝えしことがあるかもしれないが、インターネット革命前夜にインターネットの価値を理解しないトップ・アナリストが居た。パソコンは会社で使うものであり、家で使うものでは無いと豪語していた。それでも何故か担当セクターは「ハイテク関連銘柄」だった。彼がその後も業界で生き永らえたのは、ネットバブルが弾けたことで、結果として彼の過小な需要見通しが正当化されたからに他ならない。彼の意に反して、インターネット革命はその後20年以上も続いたのだから。

それと同じように、今の大きな流れを理解していない半導体アナリストが居ることは特に驚くには値しない。AIの発展性を見通せない人がハイテク関連銘柄のアナリストである場合も否定はしない。

ただひとつの明らかな事実として、GPUやCPUの最先端品(利幅が大きい)でさえ供給が需要に追い付かず、価格上昇を招いているのは事実。更に、インテルが開示したロードマップなどによれば、どうやら「ムーアの法則」もまだ続くようであり、ニーズに裏付けされた技術開発の流れも止まらない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。