悲観バイアスに慣れ過ぎたら失敗する

中国版リーマン・ショックなどと馬鹿なことを

一週間を終わってみれば日経平均株価は3万円台を維持していたが、恐らく22日の終値界隈の29,600円台の頃に堪え切れずにポジションを投げた投資家は多いだろうと思われる。実際、先週は市場関係者からの問い合わせがとても多かった。「中国関係(つまり中国恒大集団のこと)、どうなりますかね?どうみてますか?」と彼/彼女らは異口同音に尋ねてきた。中にはストレートに「リーマン・ショックみたいになりますかね?」とまで悲観論に振っている御仁もいた。だから私が「大丈夫だと思うよ。だってリーマン・ショックの時のように未知の恐怖は無いからね。」と答えると、「なるほど。ですよね。」と取り敢えずは言ってみるものの、腹落ちしている風では無かった。納得していないのは声のトーンを聞けばよく分かるものだ。

一週間の騰落率で見ると、米国株式市場は3指数揃ってプラスで終わり、日本株式市場はマイナスで終わった。ただ後掲するチャートを見て貰えば分かるように、日経平均株価は22日の水曜日には29,573円の安値を付けているので、そこからの戻りという意味では675円(+2.28%)も24日の1日の取引で値を戻したことになる。如何に市場がパニック的に買い戻したのかよく分かる。

怯えている周りが不思議に見えるほど冷静だったわけ

私は別に「ドタ勘」で強気を言ったわけではない。いくつか明確な理由があるのだが、一番大きいのは「市場は既知のものには怯えず、未知のものに怯える」習性があるからだ。その意味では「中国恒大集団」のデフォルトリスクについてはかなり前から噂も出回っており、端的には香港市場で取引されている同社の株価が既に半年以上もこの事をワーニングしていた。日本が新型コロナウイルスの新規感染者数で一喜一憂し、「コロナとオリンピック」のことばかり馬鹿の一つ覚えのようにメディアを賑わしていた頃から、海外のメディアでは度々話題になっていたからだ。株価が1年程度で1/10位まで下落すれば普通は「破綻」を想定する。下記のチャートが中国恒大集団の香港市場での過去一年間の値動きだ。単位は香港ドルなのでUSドルよりも遥かに安いので、10ドル割れしている水準はかなりクリティカルだと言える。

だが日経新聞のデータベースで調べてみると、同社がWebページのコラムも含めて「中国恒大集団」という単語を含む記事をアップしたのは、同社の株価が香港ドルで10ドル(日本円換算で約142円前後)を割り込んだ7月でさえ、僅かたったの6回、翌8月でも9回しかない。8月に入ってからの中国恒大集団の株価は5香港ドルを下回っている。勿論先週は連日10や20の記事の数では間に合わないことは言うまでも無い。

なので、日本の投資家にとっては不意を突かれたようなニュースだったのかも知れない。だから「中国版リーマン・ショック」のような言い方をする人がいたのかも知れない。だがこれだけ長い期間あれば、通常は金融機関や当然中央銀行などは準備をする時間がある。全額を回収することは当然無理でも、追加で担保を取ったり、引当金を積んだり、というようなことだって出来るだろう。海外投資家との違いは情報の取り方の違いだ。そして「リーマン・ショック」との基本的な違いは「金融機関同士でどれだけのデリバティブ取引が絡み合っていて、どれだけの連鎖反応があるのか、デリバティブの想定元本さえ見定められない」というような未知の恐怖におびえるような状態では無かったことだ。リーマン・ショックの最終的な損失は中国恒大集団の債務総額の2倍程度で収まったが、当初はそれが金融システムに与える損失が幾らになるかが分からなかったからだ。中国恒大集団の負債総額33兆円は大きな金額だ。だが予め分かっていれば、各国中央銀行まで巻き込んで手の打ちようが無い金額ではない。

迷ったら米国債券市場の動きを観察することが大切

株式市場の参加者は世界的に見ても当然多くの個人投資家が含まれている。玄人のような投資家も居れば、ゲーム感覚で売買をしている人も居る。今年初めに話題を浚った「ロビンフッド」というプラットフォームで株式売買をするような投資家の多くは、マクロ環境や企業収益、或いは政治動向など全く考えずに値動きだけを追い掛けているぐらいだ。その反対側にあるのが、殆ど機関投資家で占有されている債券市場だ。だからこそ、債券市場の動き、それも世界最大の市場規模を誇る米国債券市場の動きを追い掛けることには価値がある。

まずは短期的な動きを確認してみよう。それにはイールドカーブの形状変化を見るのが役に立つ。例えば戦争など地政学的なリスクが高まって株式市場がリスクオフ状態になるとどうなるだろうか。そうマネーは安全資産を求めて動くので、米国ドルが買われ、米国債券が買われる。すなわち、ドル高、債券高(金利低下)の流れが起きる。

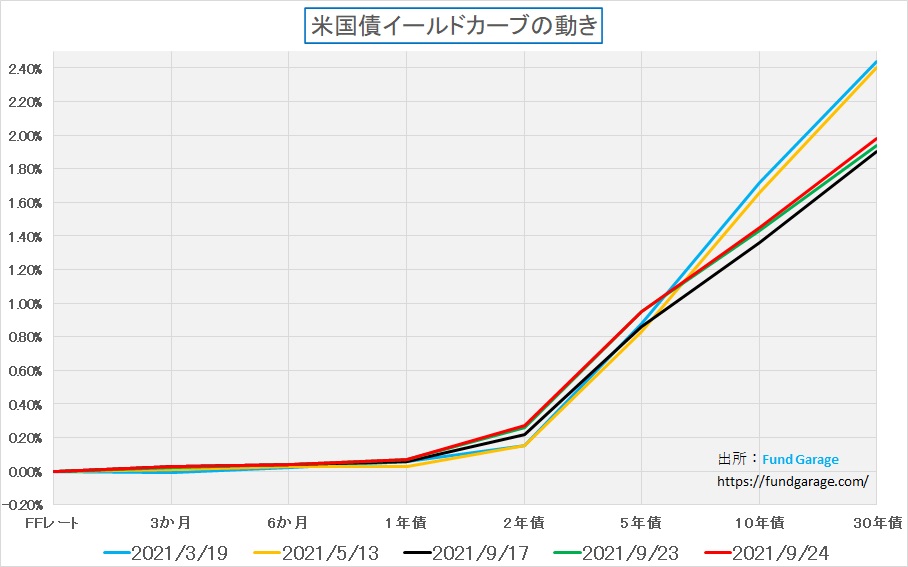

下記に示すのは、米国債のイールドカーブだが、黒い線が前週末9月17日、赤い線が先週末9月24日だ。見て頂ける通り、2年債から30年債まで、債券が買われて金利が低下するどころか、実は金利は上昇している。つまりリーマン・ショックのようなマテリアルな事態になることを想定する債券のファンドマネージャーよりも、FOMCでのテーパリング再開や利上げの可能性などに目を向ける人の方が多かったということだ。すなわち中国恒大集団のことは中国の不動産会社の問題と捉えているということ。Fund Garageで殊更取り上げもしなかったのは、中国恒大集団の件でこうした債券市場の動きに影響を及ぼすことが無かったからでもある。頻繁にイールドカーブの件は話題にしているが、その変化に影響を及ぼす材料となったことは無かったので、事実認識はしていても脇に置いておいたという意味だ。

そしてもうひとつ大事なのは、「長期金利が上昇した」とか「債券が売られた」と市場コメントや解説が語った時などに、それはどの程度の水準のことを言っているのかということだ。変動幅、変動率、絶対水準、そうしたことをきちんと把握しないと役に立たない。定性的(発信者の意図的)な煽り言葉に乗らずに、冷静に情報を受け止めるためには、数値で定量的に捉えることが大切だ。

上のチャートでは黄色の線で5月13日、水色の線で3月19日のイールドカーブも示してある。一目瞭然、10年債金利と30年債金利は黄色の線と水色の線よりも低いところにある。通常、期間の長い方の金利は市場の景気見通しやインフレ予測に沿って水準を決めてくるが、このイールドカーブの意味するところは5月や3月の頃よりも先々の見通しは楽観していないということでもある。

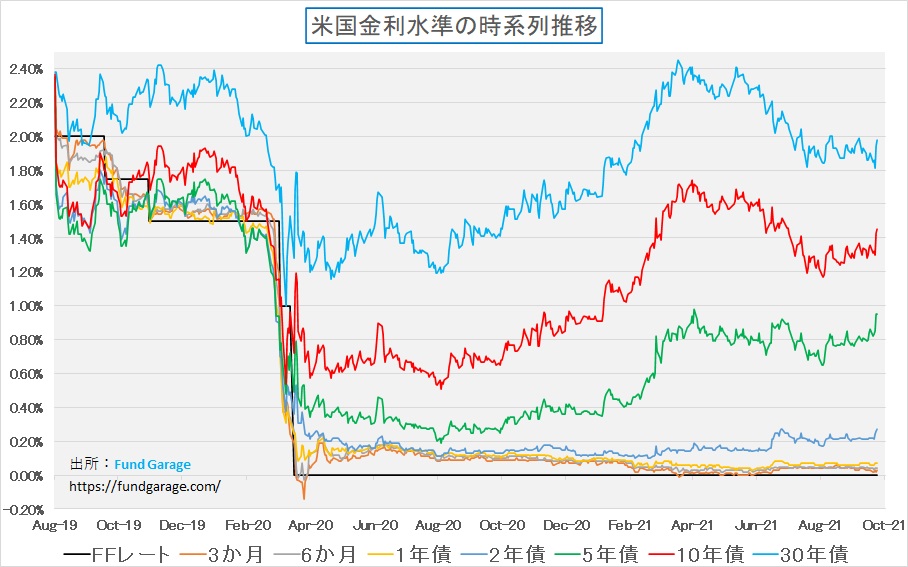

何故、この両日を捉えてチャートに加えたかと言えば、今年の楽観的な水準はどの辺りまで行っていたのかを共有するためだ。それを知るためにはこちらのチャートの方が便利だろう。これはイールドカーブのチャートを作るの使っている各年限の金利を時系列に並べたものだ。3月19日と5月13日は今年に入っての30年債の高値をつけたところというのがお判りいただけるだろうか。

確かに金利はFOMCでのテーパリングの話を受けて上昇しているが、今年の高値にはまだまだ及ばない。別な言い方をすれば、テーパリングの開始、そしてその後の利上げを睨んで「徐々に」上昇するトレンドの中にあるだけということだ。

FRBは11月からのテーパリングはまだ決定してないというのが正しい理解

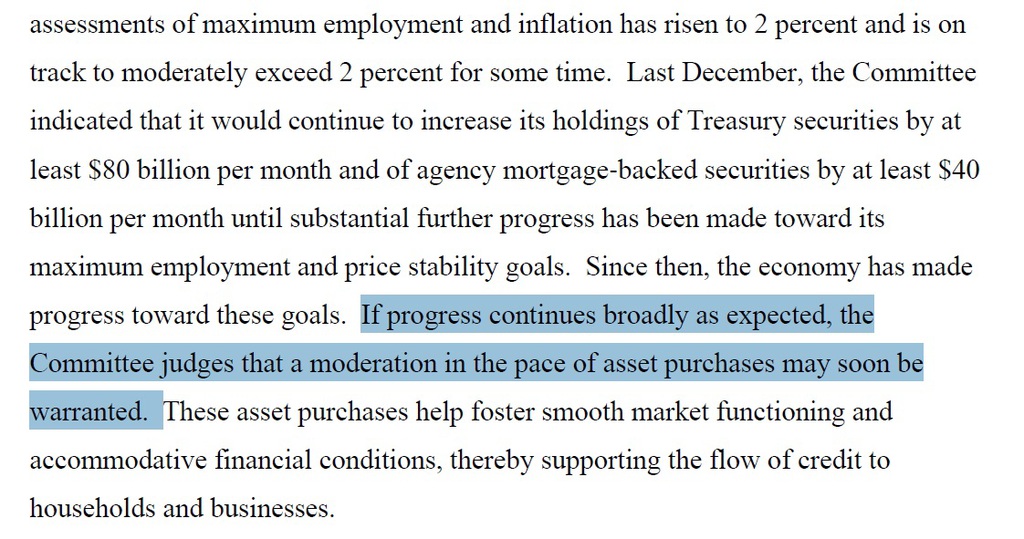

金利の話の流れで解説すれば、FOMCの声明文、当然英語で発表されるが、情けなくなるぐらいメディアの日本語訳は適当だ。「11月からのテーパリング開始を決定した」と時事通信社は報じたが、その表記はステートメントにも、その後の記者会見のどちらにもなく、敢えて言えば時事通信社の記者の憶測、もしくは誤訳だ。ただ「November」という単語はどこにも無いので、誤訳ですらないとも言える。

次に掲げるのがFOMCのステートメント原文であり、ハイライトしてある部分がテーパリングの話題の肝の部分だ。ポイントとなるのは「may soon be warranted」だが、ご興味があれば画像をクリックして貰えれば、原本のPDFがダウンロード出来るようにしておいた。

「November」の記述も無いのに11月と公言しているのは次回のFOMCが11月2日と3日に開催なので、そこで決定するという意味だろう。だが「may soon be warranted」は決して「will be」でもなく「can be」でもない。ニュアンスについては私の叩き上げ英語よりも余程ネイティブな方が多いと思うので控えるが、少なくとも「決定」と言い切れるものでは無いことには注意が必要だ。

多少心配事がある方が株価は上昇する

不安になる材料、或いは心配材料、それらをベースに悲観的な見通しを持つ人がある程度いないと株価は上昇しない。当たり前の話だが、誰かが今の値段以上で買ってくれなければ値段は上がらないのだから。全員が安心して、何の不安もなく、満場一致で景気好調、企業収益増加、インフレは抑制などとバラ色のシナリオの場合、既に全員が買ってしまっているので、誰も上値を買ってくれない。だかこそ、株価が上昇するには適度に心配事があった方が良い。

更に言えば、代替投資先が無いことが一番だ。金利が現在のように世界的なゼロ金利状態であるということは、リスク資産への投資が怖くなってやめてしまった場合、投資収益を挙げる先がなく、それはすなわちインフレ率分は資産が自動的に目減りすることを意味している。すなわち、今は運用先に株式を選定しないリスク回避のコストが非常に高いということだ。

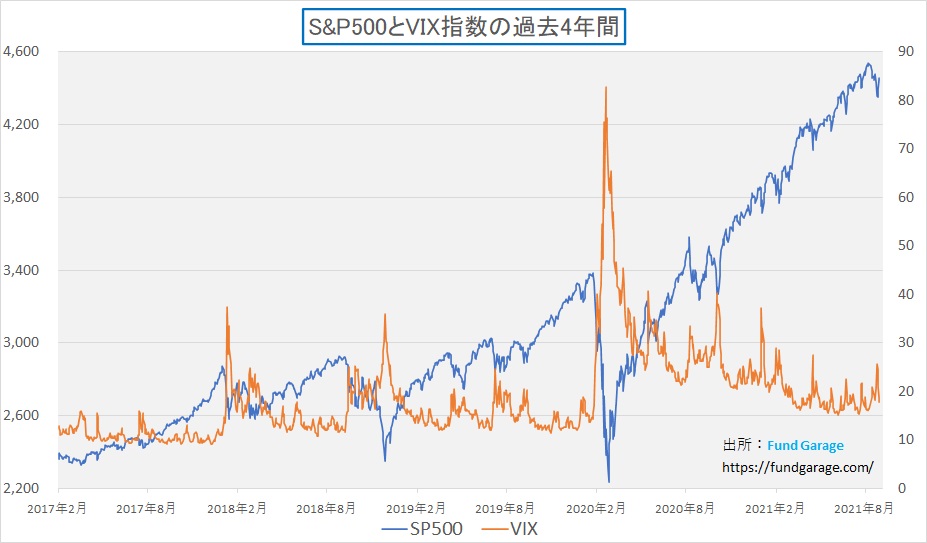

下記のチャートはS&P500と恐怖指数(VIX指数)の相関チャートだが、紺色の線で示したS&P500のコンスタントな右肩上がりの状態を見れば、誰もが高所恐怖症になり、一旦は利益を確定させたいと考えることは当然だろう。そしてテーパリングの話題や中国恒大集団の話をきっかけにして多少の利益確定売りが出たのは事実だろう。だがその先に持っていく場所が無い。当然とれとは逆の人達も居る。「押したところで買おう」と構えている人達だ。だからこそ、下がりきらない。結果として「ショートスクイーズ(売り方の買い戻し)」のように直ぐに株価は戻ってしまっている。

その一つのバロメーターがオレンジ色の線で示した恐怖指数だ。週末の水準は低下して17.75だが、先週初めには25.71にスイっと跳ね上げている。そもそものずっとパンデミック前の水準よりも高いところにあるが、それだけ感応度が高いということは心配で悲観的な人たちも居るということだ。

そしてこれを是とするならば、日本株の未来もまだ明るいだろう。同じコンセプトの日本株のチャートは下記の通りだが、米国株の動きをなぞらえた赤線の落書きは意味の無い線とは言えない。ただこちらは「ドタ勘」ではある。

注目の右肩上がりのビジネス・トレンド

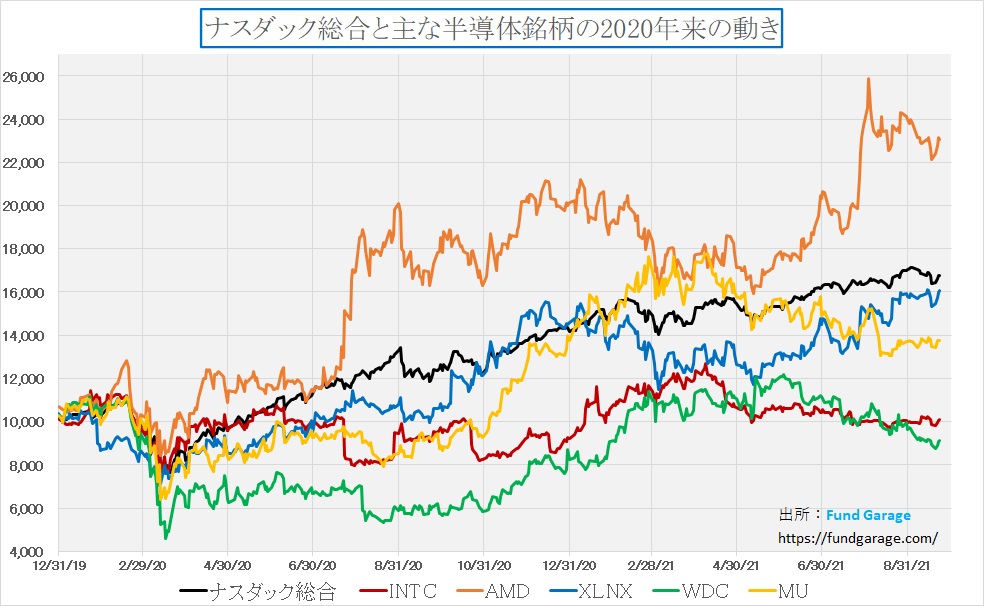

実は鳴かず飛ばずの半導体銘柄の株価

「半導体不足」とか、「半導体需給ひっ迫」などと騒がれているのでさぞや半導体株のパフォーマンスは良好だろうと考えがちだが、実際にはMFCLで当初からフォローしているエヌビディア(NVDA)を除くと、半導体そのものを作っている会社でパンデミック前の水準からNASDAQ全体を大きくアウトパフォームして飛び抜けている銘柄はアドバンスド・マイクロ・デバイス(AMD)ぐらいかも知れない。

2019年12月31日を起点に計算すると、AMDは現在約2.30倍にもなるが、逆にインテルは殆ど値段変わらず、フラッシュメモリー(SSDに搭載される)とハードディスクを手掛けるウェスタンデジタルは何と約0.91倍、つまり約1割の値下がりとなっている。下のチャートを見て貰うとその実態がお判りいただけよう。因みに黒い線で表しているのがNASDAQ全体を表すナスダック総合指数の動きだ。ナスダック総合指数自体は約1.68倍ということになる。

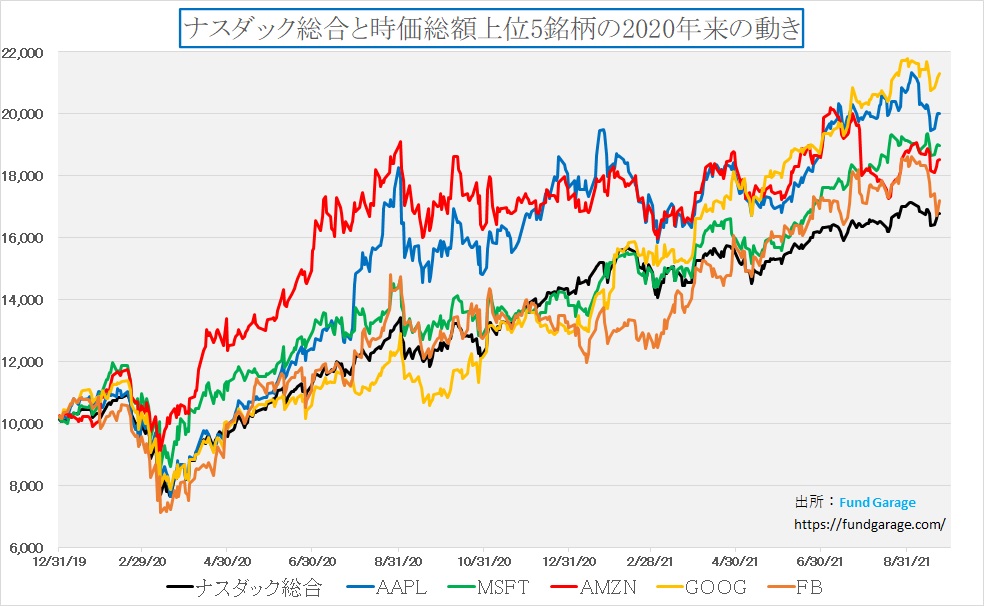

一方で下に示すのが所謂「GAFA+M」の値動きとナスダック総合指数との対比チャート。足元でFacebook(FB)が下落しているが、全銘柄がナスダック総合指数の騰落率を上回っているのがよく分かる。時価総額加重平均の指数でもあり、これら5銘柄が如何にナスダック総合指数を牽引しているのかがよく分かるというものだ。

この状態を見てバブルと考えるか否かは別の議論として(私はそう考えていないが、その議論はあらためて)、指数を極端にアウトパフォームしている銘柄群があるのならば、アンダーパフォームしている銘柄群の中からポテンシャルのある銘柄を探すことは投資の醍醐味と言える。

その意味では半導体銘柄の代表格の値動きは検証してみる価値がある。何故なら、ファンダメンタルにはかなり強い需要があるにかかわらずにアウトパフォームしているのはAMDだけだからだ。ただそうは言っても、ザイリンクス(XLNX)の株価で約1.61倍、マイクロン・テクノロジー(MU)の株価で約1.38倍になっているのだから、パフォーマンスが悪いと断じるのは気の毒なのは事実。

半導体株の値動きが示す業界の構造転換

まず半導体と言っても色々な種類があるのは確かで、ザックリと「半導体銘柄」と括るのは乱暴だ。ましてや「半導体関連銘柄」という言い方は、そもそも定義が極端に曖昧過ぎる。チップ自体を手掛けているのか、それは設計レベルか、製造レベルか、或いは両方か、もしくは半導体製造装置を言っているのか、それは前工程か、後工程か、或いは半導体の素材・材料を言っているのか、それはシリコンウエハーのことか、製造する時に必要なフォトレジストや絶縁材のことか、更に言えばサブストレートや異方性導電膜のようなシリコン・チップ(ダイ)を使う時に必要な部品や実装材料のことかなど、あまりに幅広いのが現実だ。新聞の市場欄辺りのコメントでここまできちんと意識して書かれているもの、或いはコメントしているものを見たことは殆どないのは悲しいことだ。だからパフォーマンスに優劣が出るのだ。

一方、半導体自体を種類分けして考えることも極めて重要だ。特に今回のような動向分析を考えるならば取り分け重要だろう。今回はこのアプローチで半導体の値動きが示す業界の構造転換とその方向性を考えてみたい。その対象としては、このチャートに表示してあるインテル(INTC)、アドバンスド・マイクロ・デバイス(AMD)、ザイリンクス(XLNX)、ウェスタン・デジタル、マイクロンテクノロジー(WDC)、それにチャートに入れると更に飛び抜けるエヌビディア(NVDA)を検討したい。また以降はティッカーシンボルで銘柄を表記することをお許し頂きたい。

最初の区分けは論理回路と記憶回路だ。所謂「ロジックとメモリー」呼ばれる分類の仕方だが、前者に含まれるのがINTC、AMD、NVDAそしてXLNX、後者がWDCとMUだ。前者の中でもINTCとAMDはサーバーやパソコンのCPU(中央演算装置)と呼ばれる所謂コンピューターの頭脳部分を手掛けており、AMDとNVDAは画像処理に特化したGPU(Graphics Processing Unit)を作っている。更にNVDAとXLNXはデータセンター内でAI等のアクセラレーターと呼ばれる専門処理装置を手掛けており、取り分けNVDAはAIのディープラーニング、或いはクルマの自動運転分野では独走態勢に入っている。XLNXはFPGA(Field Programmable Gate Array のことで文字通り「現場で書き換え可能な論理回路」)と呼ばれるやはり特殊な半導体を作っており、現在専業メーカーはXLNXだけだ。

実はお気付きの通り、AMDはINTCと同じくCPUを作り、NVDAと同じくGPUを手掛け、現在はFPGAのXLNXとの合併を予定しており認可待ちとなっている。ただ論理回路と呼ばれる半導体だけでも、これだけ用途が違えば、「半導体が足りない」と言われてもどの用途か特定出来なければ、かなりいい加減な分析で動いていることになる。

記憶回路のWDCとMUも、メモリー半導体という意味では一緒だが、そこには揮発性メモリ(DRAM)と不揮発性メモリ(フラッシュメモリ)という違う用途のものを作っていることを確認しておきたい。前者は機器が電源を切った時には記憶内容が自動的に消えてなくなる(揮発)ものでありDRAMと呼ばれ、主としてパソコンなどの一時的な記憶装置として使われる。一方、後者は電源を切っても記憶内容は保持されるので、ハードディスク(HDD)のような主記憶装置として近年急速に需要を伸ばして留まるところを知らない。WDCはHDDと合わせて主記憶装置分野を手掛けており、不揮発性メモリの分野は日本のキオクシアと合弁会社を作って製造している。従って、キオクシア(旧東芝半導体)の製品とWDCの半導体製品はラベルが違うだけとも言える。MUは揮発性メモリーも不揮発性メモリも両方手掛けるが、HDDは製造していない。不揮発性メモリを利用したSSDは製造しており、主記憶装置分野にもSSDの比率上昇に併せて食い込んできていると言える。DRAMのライバルは韓国のサムスン電子だ。

さてここまで見てきてあらためて前掲のチャートに目を戻すと、アンダーパフォームしているINTCとWDC及びMUの共通項目はパソコンでありサーバーである。揮発性メモリーも不揮発性メモリもスマホで大量に消費される時代になったが、アップルやグーグル(android)の値動きを見る限りスマホは関係ないことが分かる。ただAMDも同様にパソコンやサーバー用途のCPUが主力商品なので、なぜINTCと一緒になっていないかを考える必要がある。パートナーとなるであろうXLNXもナスダック総合指数をアンダーパフォームしている以上、問題はパソコンやサーバー分野だ。

インテル神話は根強く、AMDは新興企業と思われている

未だにCPUと言えば古くはINTCのペンティアム、この10数年間もINTCのCoreiシリーズがデファクトスタンダードだったのは事実だ。だがAMDが新興のCPUメーカーかと言えば答えはNOだ。特に2000年前後では、ペンティアムの牙城をAthronというブランド名のCPUで脅かした。ただ当時のインテルはMicrosoftとの蜜月状態から「Wintel帝国」と呼ばれるほどに力強く、最終的には正にINTCがAMDを腕力で市場から排除した。INTCがその強靭な財務力にものを言わせて徹底的な低価格戦略を展開し、財務力に劣るAMDが敗退したという構図だ。

だがAMDはその灰の中にありながらも、NVDAの強豪でもあったカナダのGPUメーカーであるATIを買収し、また製造部門をスピンオフさせ(現在、グローバルファウンドリーズ)た一方で、製造はTSMCに委託するという方法で、一気に最先端技術を駆使した半導体メーカーとしてリバイブした。

一方のインテルは2016年頃から半導体の微細加工技術の最先端分野で躓き始め、何度も「今度こそ復活する」と思わせながらも実は今現在においても「オールクリア」とは言えない状況が続いている。この為に起こした、Covid-19騒ぎによるサプライチェーン問題が始まる前から続いているCPUの供給不足が、パソコン市場、そしてサーバー市場での半導体逼迫問題を引き起こしている。Covid-19に伴う「Stay Home」でノートパソコンを筆頭にパソコン需要が急激に高まったが、INTCはそれより早くに、利益率のより高いサーバー市場を優先させる戦略を取っていたため、AMDが突きいる隙を作ってしまった。ただ残念ながら、AMDも主戦場はサーバー(CPU名 Epyc)、或いはデスクトップパソコン(CPU名 Ryzen)としていたこともあり、ノートパソコンの供給不足は続いている。

一方でデータセンタのサーバー向けCPU市場ではAMDの活躍は目覚ましい。微細化出来ているということは、当然にして消費電力と発熱に影響してくる。データセンタのオーナーの一番の悩みはサーバー単体の値段ではなく、ランニングコストを含めたTCO(Total Cost of Ownership)であるため、微細化が進んだCPUの方が圧倒的に商業的にも有利となる。だからこそ、どんなにINTCの新CEOがブラフをかまそうと、TSMCと共に実績を出しているAMDの信任は厚い。一方で、パソコン市場ではまだまだ圧倒的にINTCが市場シェアを握っている。

もし実際にパソコンを作ろうとAMDのCPUを手に入れようとすると、即納はされ難い。実はこれには仮想通貨マイニングの為にGPUが特需を抱え続けており、グラフィックス機能を搭載したCPUが売れ筋となっていることも挙げられる。その結果、折角のWindows11の登場やWindows Server 2012のサポート期限が切れるという特需が見えていながら、ニーズに沿った分だけの製品状態でのサーバーやパソコンは充分に供給されていない。法人のノートパソコン特需にも応え切れていないのが現状だ。

半導体不足が叫ばれても、WDCもMUも自社工場でメモリ半導体を作っている。特に製造プロセスにマテリアルな問題が出てきて製造に苦労している話も聞かない。だとすれば、もしかするとメモリは余ってしまうかも知れず、メモリ価格の低下などが生じて株価が低迷するという理屈は筋が通る。やはり元凶はINTCとなりそうだ。

x86アーキテクチャーからARMアーキテクチャーへの流れ

最近ではGoogleやamazonのクラウドサービスは自前のCPUを開発して使用を開始しているが、実はその基本設計構造が伝統的なパソコン・アーキテクチャー(設計思想)であるx86と呼ばれたものから、スマホやカーナビなどの携帯端末で低消費電力対応として実力をつけてきたARMアーキテクチャーの採用へと傾きつつある流れがある。今や最新のスマホやタブレットの処理能力が数年前のパソコンのそれを軽く上回ってきているということに議論の余地は無いが、それらのCPUのアーキテクチャーはソフトバンク・グループがNVDAへ売却することを決めているARM社のものだ。ユーザー側としてはどちらのアーキテクチャーであれ、普通に使えれば何ら問題はないだろう。

一方で、自動運転化対応でADASなどのシステムに論理回路半導体を必要とするクルマも低消費電力のCPUであるに越したことは無い。システム構成にもよるが、デスクトップ・パソコンでハイ・スペックなゲーミングマシンを作ろうとすれば、実はシステム全体だの消費電力は1000KWにも及ぶものがある。勿論それはCPUだけが消費している訳ではなく、GPUの消費電力もかなり大きいのだが、発熱のための冷却装置などでトータルではエアコン1台に匹敵する場合がある。

一方で、iPhoneなどでエアコン並みに電力消費量が多いなどという話は有り得ない。実はこれはアーキテクチャーと呼ばれる設計思想によるところが大きく、だからこそARMアーキテクチャーと呼ばれる新しい流れが主流となってきている。

当然のことながらx86アーキテクチャーの上に胡坐をかいてきたのはINTCである。一方でAMDは2014年からK12プロジェクト呼ばれるARMアーキテクチャーによるCPU開発を始めた。だがZEN2プロジェクトが予想以上にポテンシャルが高いことが判明したこともあり、その後話が聞こえなくなっていたが、去る9月9日に開催されたDeutsche Bank Technology ConferenceでAMDの最高財務責任者(CFO)であるデヴィンダー・クマール氏が「AMDは、顧客に求められればARMアーキテクチャーベースのチップを製造する準備はできている」とコメントしたことが報じられている。

既にタブレット端末はARMアーキテクチャーで稼働しており、ゲーム機器なども全てARMアーキテクチャーだ。INTCがここで起死回生のARMアーキテクチャーのCPUを出すとは考え難い。ここで大きなアーキテクチャーの変動があれば、業界構図はもう一段大きく変わるかも知れない。当然パソコンなどもx86離れを起こせば出荷台数も大幅に伸びる可能性もある。その時必ず必要なのは記憶装置であり、それは揮発性メモリーも不揮発性メモリも共に必要だ。

クルマのCASE、エッジAI、IoTという流れの中で技術の方から見ていくと大きな構造転換が見えてくる。この流れは要フォローだと言える。

まとめ

先週の市場展開でも、市場関係者との会話でも明らかになったことは、新型コロナウイルスの感染拡大に伴うパンデミック、ステイホーム、リモート・ワークなどは多くの人を「鬱」状態に引き入れているのかも知れないということだ。本来「株屋の楽観論」と言われた世界が、非常に悲観的な発想にバイアスが掛かり易くなっているのがその根拠だ。先週、「【特別レポート】留学生が見たリアルな米国の新型コロナ事情」を公開した理由のひとつはそこにある。新規感染者数も、重症数も、当然死亡者数もゼロの数がひとつふたつ欧米とは違うレベルで日本は被害を免れているのに、自ら好んで悲観的な方へ、悲観的な方へ走ろうとしている。悪い話の部分だけを欧米と合わせようとこじつけているように見えて仕方がない。その思考パターンは投資の世界においても、ポジティブな要因を無視して、ネガティブな要因を重視する悲観主義へと導いてしまい、結局は上げ相場の中でも「海外投資家の買い、日本人投資家の売り」という形で持っていかれてしまっている。

決して「Covid-19」について軽く考えるべきだとか、無視してケアの必要が無いということを言っているのではない。個人的には恐らく私はかなり慎重に対応しているビビリ組の方だ。だがそれと、そのことと物事を悲観的に考えるのとは全く次元が違う話だ。新規感染者数がニュースにならないレベルに低下したら、今度は遅行する重症者数を取り上げて悲痛な顔をするメディアや専門家と称する賢者たち、或いは一般の市井の人を装いワイドショーに出てくる芸能人の脈略も根拠もないポピュリズムに振り回されるのはナンセンスだろうという意味だ。

人類が長い付き合いとなっているインフルエンザでさえ、予防接種をしても毎年患者はいる。私自身、毎年ワクチン接種をしているが、酷い年はA型とB型と両方に罹患したこともある。ゼロリスクにすることは絶対に不可能だ。それがゼロになることを願って何もしないままにいたら干からびるだけだろう。

悲観バイアスに慣れ過ぎたら、投資で勝ち目はないのだから。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。