投資主体が海外投資家であることを意識する

買って良い下げの中でも、底値買いは正に神のなせる業

一週間で日本市場は約△5%、米国市場も約△3%の下げとなったが、短期間で見れば市場に上げ下げがあるのは当然のこと。寧ろある程度ダイナミックに動く時が無ければ市場は死んでしまう。だからこの程度の「シェイク」は市場がエネルギーを維持するためにも必要なことだ。「ヘルシーな下げ」と言ったりもする。ただ当然のことながら、こういう市場展開の時はファンドマネージャーだろうが、個人投資家だろうが、或いは海外投資家だろうが、国内投資家だろうが、間違いなく誰もがハラハラドキドキするものだ。だからこそ、最も重要なことは「買うべき下げと、売るべき下げ」を見極める目を徐々にでも作って養っていくことだろう。勿論今回は買っても良い下げだと見ている。

ただこう言うと誤解されることも多い。すなわち下げ過程の中で買うということは、買った後でもまだそこから更に下がることも多々あるということ。正にその下落する最中、その過程で買っているのだから。ピンポイントで安値を当てて底値買い、そして見事に反転出直りを享受して高値で売れるなどと言うことは神様でも難しい。もし普通の人でそんなことが出来たとしたら、それは単なるまぐれ当たりだと思って間違いない。

また従前は3月末と9月末は期末相場などと言って、機関投資家、事業法人、そして年金基金などが9月末の時価評価値を向上させたいために、大引け間際に成行買いを入れて株価を意図的に吊り上げたり「期末のドレッシング(お化粧)」と呼ばれるイベントがあったが、投資主体別売買動向を見ても明らかな通り、そのセグメントの投資主体にはもう力もなく、そんな風物詩はもう見られない。「ドレッシング」が無かったことを悲観する必要も無い。

先週(9月最終週)の下落理由を考える

今の日本株式市場を動かしているのは海外投資家だということは何回かお伝えした。売買ボリュームの占有率から言えば圧倒的に海外投資家が多いのは先週も変わりない筈(実数値を確認出来るのは今週木曜日)だが、市場が下落するように導いたのは今回はどうやら「国内投資家」のようだ。9月第4週(9月21日~9月24日)は残念ながら予想に反して海外投資家も売り越しに転じていたが、より株安を加速させたのは「国内投資家」の売り越しだからだ。「買っても良い下げ」と考えられる根拠の一つはここにある。

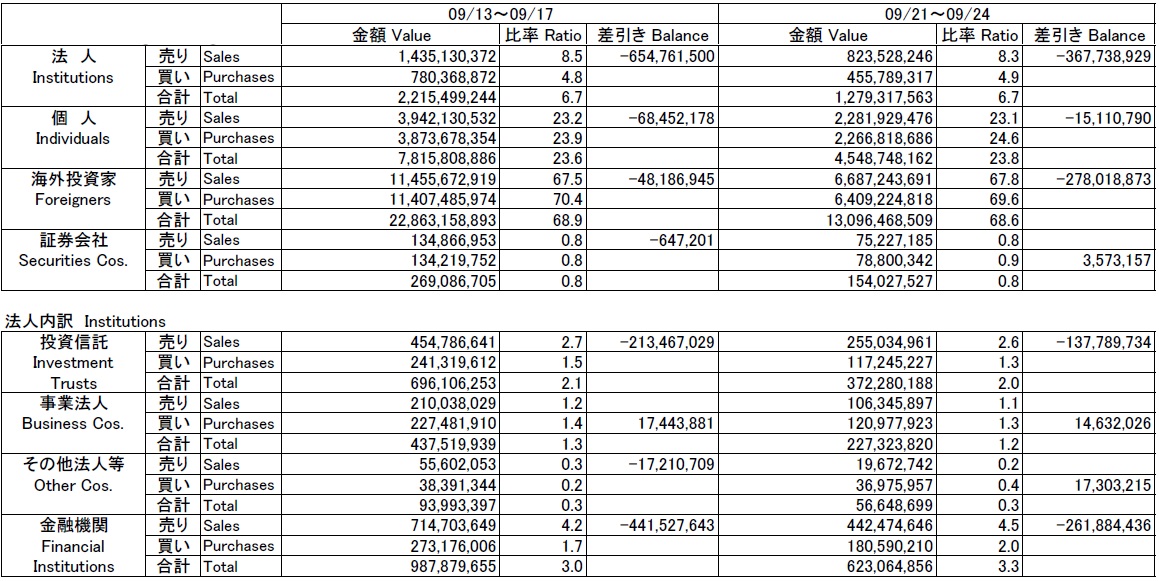

日本取引所グループが毎週発表している「投資部門別売買状況」を今週も紐解いてみる。その委託注文の部分を抜き出したが、連休の為一週間遅れで発表された分(9/13~9/17)も含めて、法人、個人、海外投資家と揃って売り越している。その中で、売買合計では僅か6.7%しかシェアの無いにもかかわらず、「法人」が圧倒的に売り越していることは注目に値する。9/13~9/17の週で約△6548億円、9/21~9/24の週で約3677億円の売り越しだ。一方、売買総額で約7割のシェアを握る「海外投資家」は、9/13~9/17の週で約△482億円、9/21~9/24の週でも約2780億円の売り越しに過ぎない。売買総額では法人の約10倍にもなるにもかかわらずだ。個人(シェアは約24%)ももちろん売り越しているが、法人と個人、どちらも国内投資家、すなわち良くも悪くも「日本国内での情報バイアス」による結果だ。

「国内投資家」をよりブレークダウンしたのが、上掲下段の表だ。投資信託、事業法人、その他法人等ときて最後が金融機関となるが、投資信託と金融機関が売り越し金額の大半であることを確認出来る。実はこの原表には金融機関の内訳も付いているのだが、売り越しの多くが信託銀行であり、生保・損保や都銀・地銀等ではない。ならばこの信託銀行とは何だろうか?信託勘定を使って有価証券売買を行っているのは、往年のバブルの時は”特金”と呼ばれた特定金銭信託或いは金銭以外の金銭信託(俗に金外信)があったが、現在は投資顧問会社が運用している「年金」だろうと推測出来る。ポイントは意思決定しているのは国内の運用会社だということ。

投資信託には当然個人投資家の資金もそれなりに含まれるが、ボリュームは貸出先の不足から広義で運用難になっている地銀などの可能性が高く、結局売り越している本尊は「国内投資家」という9月末の状況が見えてくる。9月末現在で帳簿から「株式」のエクスポージャーを無くしたければ、受渡日まで考慮して、24日辺りにまでに決着を付けようとすることとも符合する。

ならばこれ、売ったまま現金で置いておくわけにはいかない資金だということが推察出来る。そして代わり金で債券を買うかと言えば、今の金利水準(新発10年国債が0.050%)では投資顧問会社の信託報酬にも遥か及ばないアセットに資金を向けることは有り得ない。つまり、実需で考えても株に戻すしかないとも言える。

海外投資家の動静を垣間見る債券市場

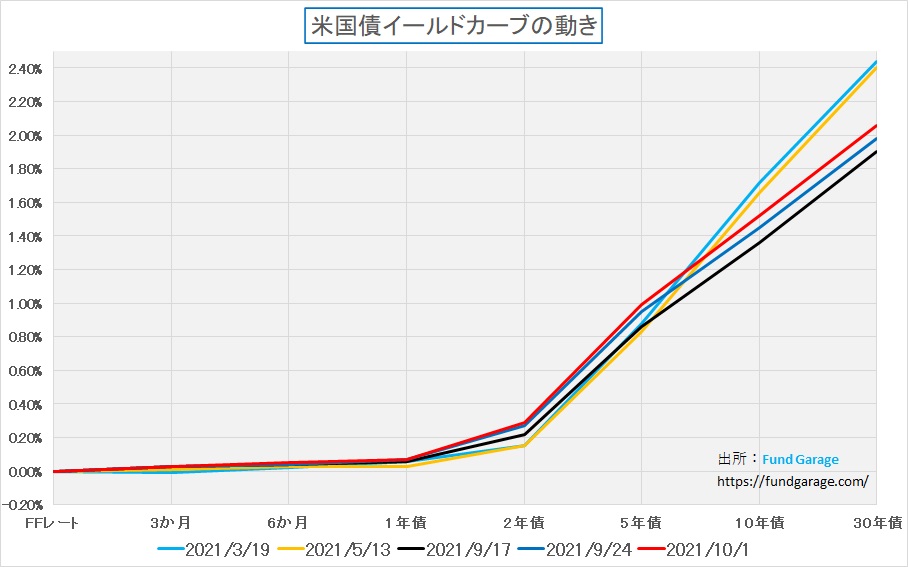

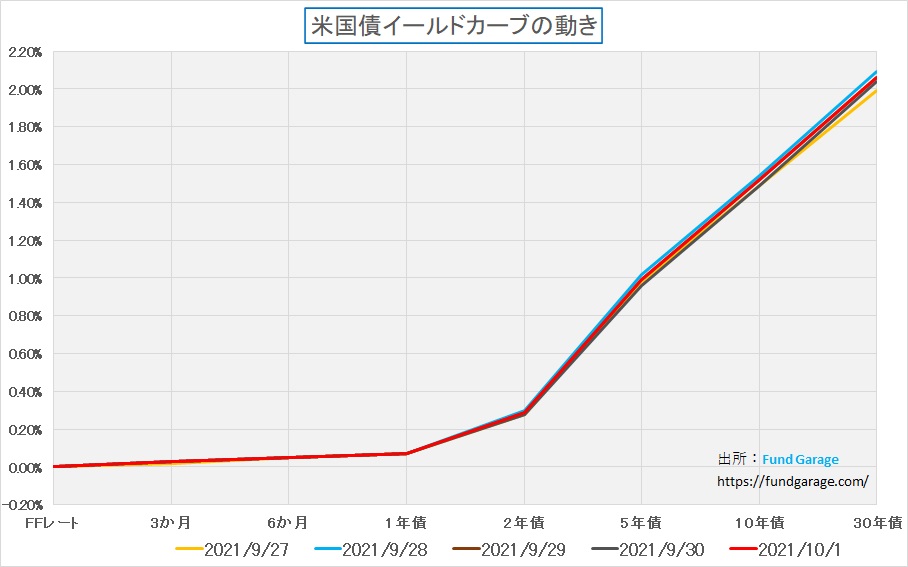

前回、米国債券市場の動きを見ることが重要だとお伝えしたが、今週もその状況には変わりなく、恐らく日本から見ている景色と現地で見ている景色は相当違うのだろうと推察出来る。下記に示すは米国債のイールドカーブで、赤い線が先週末10月1日のものである。

ひと目このチャートを見れば、2種類のパターンがあることが見て取れる。まずは水色の線と黄色の線で示した今年2021年の楽観論ピークの頃のもの、具体的には3月19日と5月13日のグループだ。そして先週末を含む過去3週間分の週末値のイールドカーブだ。誰の目にも明らかなのは、後者のグループの10年債金利と30年債金利、所謂長期金利と超長期金利と言われるものは3月や5月の頃の楽観論には遠く及んでいないということ。

確かに9月17日(黒)より9月24日(水色)、そして10月1日と直近になればなるほど、徐々にではあるが5年債、10年債そして30年債金利が上昇している。だがご覧頂ける通り、ごく僅かでしかない。米国(世界的な市場)の債券市場は中国恒大集団の話やインフレやテーパリングの話題など諸々聞こえてくる中で、慌てず騒がず冷静に過ごしているということだ。

よく市場コメントで「金利上昇によりグロース銘柄に割高感が生じ・・・」というコメントや解説を耳にする。その人達がどんなモデルでその変化を実際に算出してコメントしているかは知らないが、少なくともPERの倍数評価に影響を及ぼすほどの金利上昇ではない筈と推察出来る。実数値で言えば、10年債金利でさえ1.36%が1.52%と0.16%上昇したに過ぎないのだから。1%が2%に変化したらば多少はモデルにも影響するとも言えるのだが、クウォンツ運用(定量分析型運用)を実際にしたことが無い人のコメントなんだろうといつも思う。更に言えば、尤もらしく適当なことを言う人が多いなといつも思ってしまう。

実際にクウォンツ運用をしてきた経験などを踏まえて言えば、このレベルの金利水準の変化で「グロース株⇔バリュー株」のスタイル変更やアセットアロケーションの組み換えを行っていたら、売買コストの方でドンドン運用成績が悪化してしまうだけなのは明らかだ。TAAでさえ、見直しの頻度は一般的に三か月に一度、その時に売買執行に掛るコスト(発注手数料と執行インパクトなど)を考慮してもなお有利だと判断出来なければアセットアロケーションの変更などしないのだから。

予想が外れた時は、その思考方法を見直すのが王道

昔からよく言われる話だが、投資が上手な人は自分の予想や見立てが外れた時には、まず自分自身の思考方法を見つめなおして、どこでどの判断が間違えだったのかを検証し、それを直すことが出来る人だという。つまり自己否定が出来るということだ。一方でいつまで経っても投資が上手にならない人は、自分自身の思考方法については疑問すら抱こうとはしない。だから情報元のせいにしたり、市場のせいにしたり、挙句の果てには市場が間違っているとまで言い出したりもする。

今回の自民党総裁選の成り行きとその後の状況を見ていて確信したのだが、いつまで経っても投資が上手にならない人の思考パターンと、日本国内のメディアが振り撒いているもの、或いは最近の日本国内の風潮はそっくりだということ。それは新型コロナウイルス問題の取り扱い方も全く同じだったし、今も尚続いていると言える。

自民党総裁選は自民党の国会議員と党員による党総裁を選ぶ選挙であり、国政選挙ではない。ただ現在は議席数において多数を占めているからこそ政権与党であり、新総裁が新首相になるわけだ。勿論、次の衆院選で与党になれなければ、新総裁は単なる自民党総裁に過ぎない。自民党総裁でありながら史上初の内閣総理大臣に就任していない総裁となった河野洋平氏はメディアがやたらと担ぎ上げた河野太郎氏の父親という巡り合わせもある。だからこそ、メディアが僅か1000人前後の自民党員でもない人にランダムに架電して、誘導尋問調の質問形式で行う世論調査の結果などは、そもそも何の参考にもならない。繰り返すが国政選挙とは違うのだから。またその自民党員でさえ、年会費4000円を2年連続で納めていれば総裁選への投票権が与えられるというものだ。すなわち「自民党員=総裁候補と面識がある」というような仮定は全く成り立たず、それが自民党所属国会議員、すなわち少なくとも総裁候補と面識をもつ機会が単なる党員よりも圧倒的に多いと推察出来る人達の一票と重さが一緒である筈がない。そもそも国会議員である以上、民主主義の選挙制度を通じて一定以上の国民の信任を得ている人達(比例復活の議員は別)と考えるべきでもあるのだから。

一方で「国民の人気が高い」というのは、テレビが出演依頼を掛けて捉まりやすく、ここが一番大事なところだが「メディアが欲しいと思う答えを話してくれる」政治家に他ならない。これは市場に関わるインタビューでも市場コメントなどでも同じことが言える。弱気コメントを欲しい時はそれに沿う形で「ファンドマネージャーの大島氏は○○○○と言った」というようにクレジット付きで流して裏を取ったようにしたいからだ。何度も経験しているが、その時に意に反して「いや、僕はここは買いだと思う」などと強気を答えると、まずオンエアされることは無い。これは新聞などでも全く同じだ。

お気付きかも知れないが、不思議なぐらいメディアの選挙予想は当たらない。記憶の限りで言えば、国内の選挙結果は元より、専門家と称する人や、ワシントン支局などの総力を挙げたような形で報じる米国大統領選挙でも、クリントン大統領の2期目の選挙の頃から新大統領を当てたことが無い。確かにそれが選挙だからこそ、予想が当たらないこと自体は全く問題では無い。ただ今回の自民党総裁選のように、結果が出た後もいつまで経っても自らの予想の正当性を主張するようなもの、新総裁(新首相の予定)の政策を否定するようなもの、挙句の果てには総裁選の仕組み自体を否定するようなものを報じる辺りは、正にいつまで経っても投資が上手にならない人の思考パターンに似ているように思う。

つまり昨今のメディアの論点の掘り下げ方法、またその解釈方法に慣らされてしまうと、本来どうでもいい話を過大に評価してしまい、それもネガティブな方向性で考え悲観してしまうというスパイラルに陥ってしまうように思われる。良いか悪いかの議論は別として、投資の世界こそ資本主義の塊であり、決して社会主義的な発想のものでは無い。勝てばリターンが得られ、負ければ痛い目に合う、その為にリスクを負っているのだから。

こうした展開は約1年半に及ぶコロナ禍の中で、より増幅、或いは熟成された感じがする。これは世界的な傾向でもあると統計上も示されている(ネガティブ・ワードの頻度から算出)が、体感的には最近の日本はかなり酷いと思われる。その端的な例が「中国恒大集団」の問題との向き合い方だ。少なくとも、海外投資家はこの件については「中国の不動産会社の大規模な問題」という位置づけだったが、日本では急激に報道が増え、最悪ケースのシナリオばかりが語られた。だからこそ「海外投資家」と同じ思考パターンで日本を見ないと日本株の投資でも成功することは難しいと思っている。

今週の悩みの種

タイもマレーシアも最悪期は脱したとは思える

「半導体不足」や「半導体の供給逼迫」といわれる事象は一つの象徴的な事象に過ぎない。寧ろ半導体自体の需給はこのところかなり改善しているし、トヨタ自動車が生産調整に追い込まれている理由は「半導体不足」という訳ではないようだ。これはトヨタの関係者へのヒアリングで得た確かな情報だ。では何が足りないかと言えば「タイやマレーシアで作られている部品」ということ。

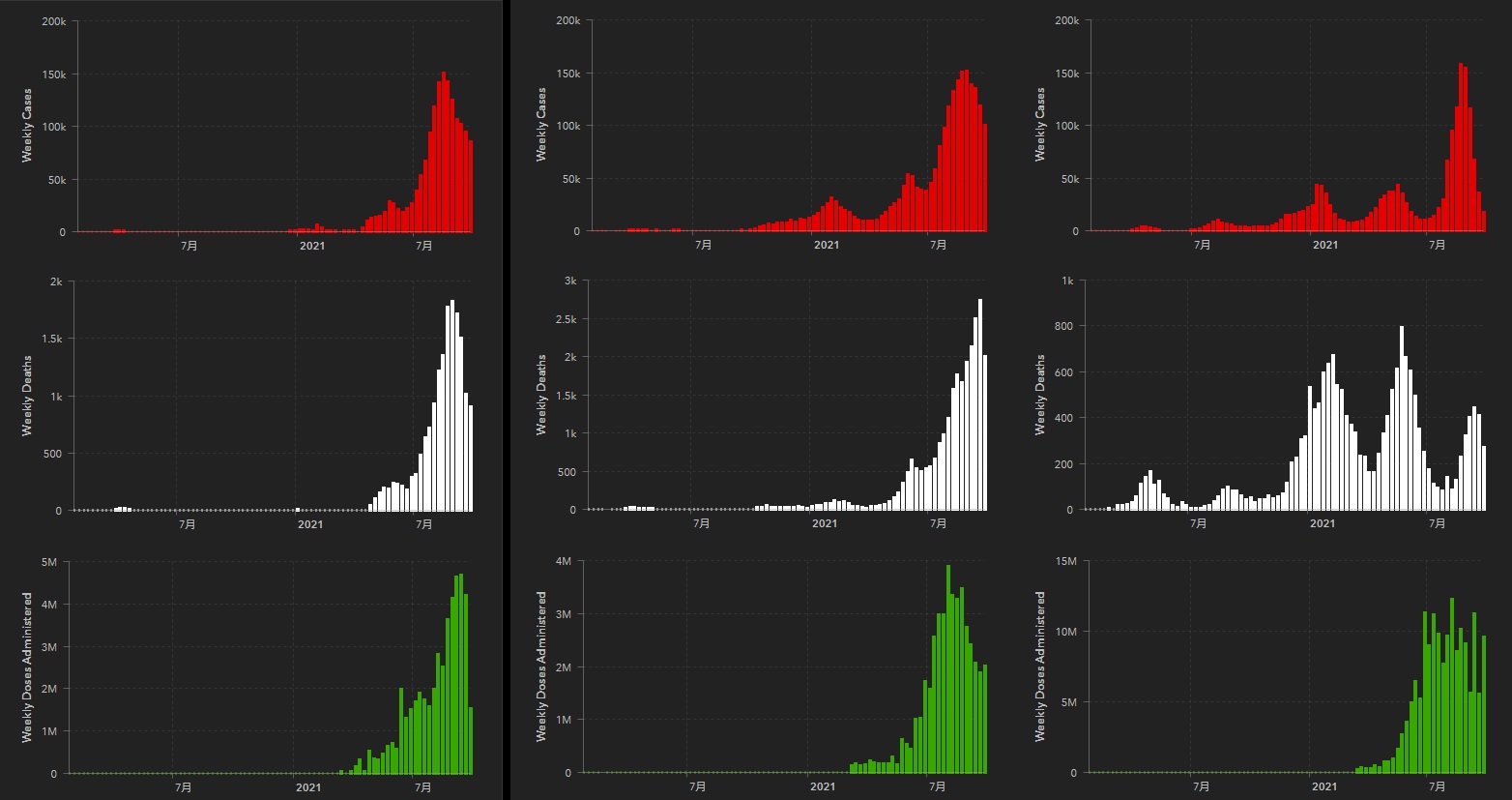

下のチャートはジョンズホプキンス大学のデータで、左がタイ、真ん中がマレーシア、そして右が日本となり、上からWeelyベースの新規感染者数、亡くなった人の数、そしてワクチンの接種件数だ。形やトレンドは似ているようにも見えるが、チャートのマジックがあるので注意して観察しないとならない。

たとえば新規感染者数のチャートを見ると、縦軸の単位は最上位が200kとなっているので、20万人ということで3国共に同じだ。8月中旬、両国共に150k、すなわち15万人を超えているので、単純に日割りすると毎日新規感染者数が2万人を優に超えていたことになる。ここまではどこも同じだが、ただタイの人口は6980万人、マレーシアはその半分以下の3237万人であり、タイの2倍近い12,580万人を抱える日本の状況や大騒ぎから考えれば、何が現場で起きていたのか想像に難くない。国としての豊かさや、医療水準なども当然同一レベルではないのだから。

次の亡くなった人の数を見ると、縦軸のスケールが異なっている。傾向的にはタイとマレーシアは一緒だが、日本は一見すると長引いているように見える。それは感染者がパンデミック騒動の当初から居たので仕方ないという側面もあるが、縦軸が左から2k(2000人)、3k(3000人)、1k(1000人)と全く違うということだ。つまり、真ん中のマレーシアのチャートの中に日本を押し込むと、日本の白い棒グラフの高さは三分の1に圧縮されるということだ。因みに、日本はマレーシアの人口4倍になる。

そして最後のワクチン接種だが、縦軸は5M、4M、15Mだ。Mはお分かりの通り100万人である。日本は直近でもWeelyで10百万人程度はワクチン接種しているのに対し、タイで約150万人、マレーシアで約200万人程度だ。

ただそれでもタイもマレーシアも感染状況はピークアウトした感じは認められる。工場再開、もしくは連続稼働が可能になれば供給は安定するだろう。

サプライチェーンの目詰まりダメージの織り込み具合

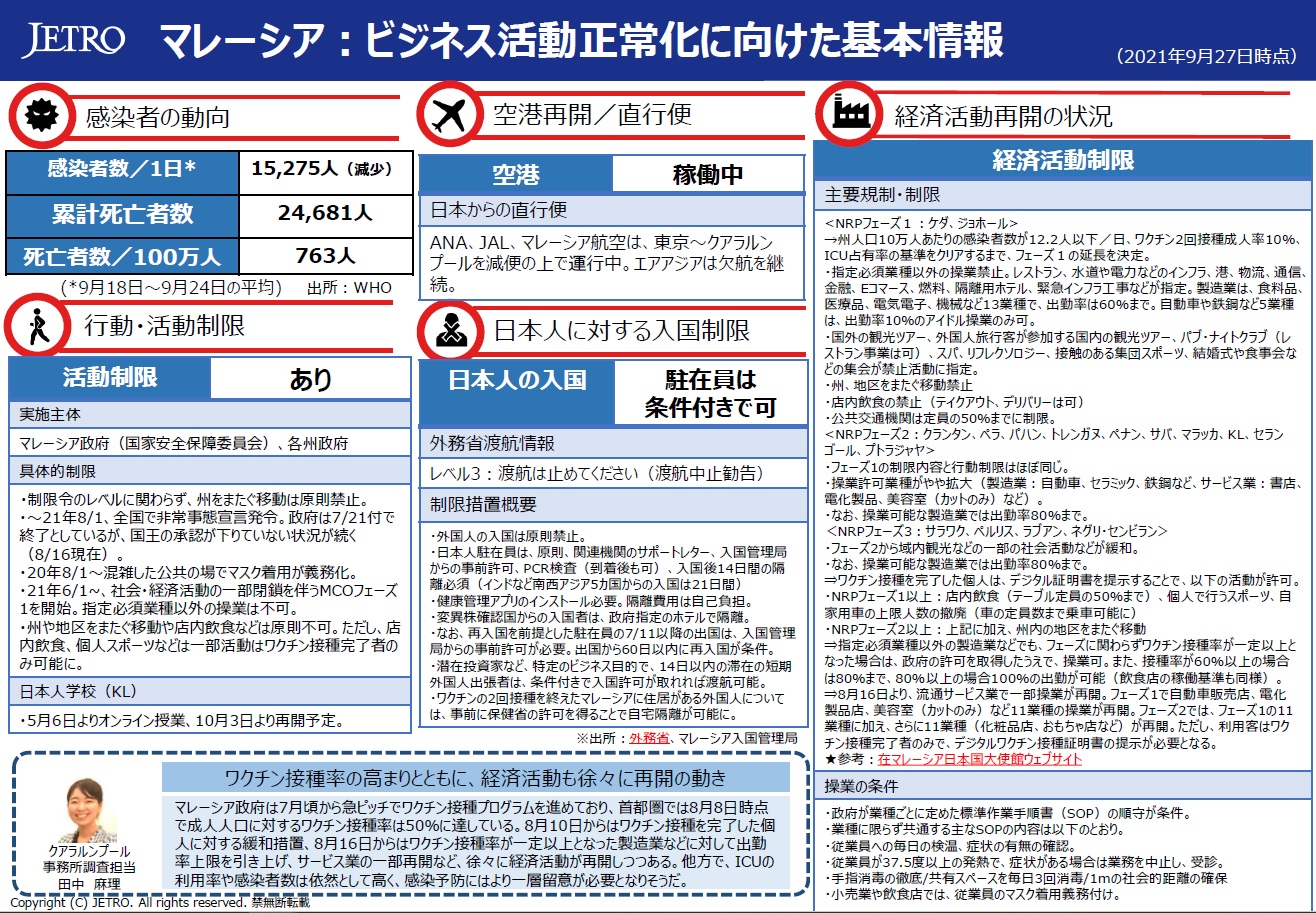

タイやマレーシアのパンデミックでそんなに日本経済も困るのかという話だが、間違いなく「困る」。そんな最先端のものなど作っていないだろうと思われるかも知れないが、それは大きな誤解である。トヨタもホンダも日産も現地で完成車を製造しており、完成車メーカーがあれば、必ずTier1以下のデンソーなどの自動車部品メーカーもある。またインテルはマレーシアに大きな工場を持っており、「Malaysia」という印刷をパッケージの表面で見掛けることもある筈だ。その国で現時点の感染状況ではかなりな部分で操業が止まっている。Jetroの9月27日付の資料によると「指定必須業種以外の操業禁止。レストラン、水道や電力などのインフラ、港、物流、通信、金融、 E コマース、燃料、隔離用ホテル、緊急インフラ工事などが指定。製造業は、食料品、医療品、電気電子、機械など 13 業種で、出勤率は 60 %まで。自動車や鉄鋼など 5 業種は、出勤率 10 %のアイドル操業のみ可」と記載されている。下記にそのオリジナル・レポートを掲示するが、クリックして貰えば、更に多くの情報にアクセス出来るようになっている。参考にして欲しい。

問題はこれらの影響をどの程度まで市場が認識しているかということ。今月の下旬から始まる7‐9月期決算、或いは2021年度上期の決算発表で示されるガイダンスには少なくともサプライチェーンへの影響が含まれて発表されるだろう。かなり認識してるようであればポジティブ・サプライズなども有り得るが、全く気にしていなかったとすれば、ガイダンス発表で失望感を買ってしまうかも知れない。また海上輸送費の上昇や、そもそもコンテナやコンテナ船の不足・遅延による玉突きがどこまで市場コンセンサスとなっているかは危惧されるところだ。

例えば9月23日に発表されたナイキの決算、2022年度通期の展望、従来予想では2桁台前半の伸びが見込まれていたが1桁台の伸びに下方修正した。背景には新型コロナウイルス感染症(COVID-19)関連の問題に起因した港湾の混雑や工場の閉鎖が店舗やフルフィルメントセンター、卸売パートナーの製品の流れに悪影響を及ぼしたことがあげられた。またベトナムでは、コロナ対策に関連した政府命令によってフットウェア工場がすべて休止し、10週間にわたって生産が遅滞したという。更に、2022会計年度の後半には、値上げを実施する見込みで、とりわけホリデーシーズン需要への対応を見越し、サプライチェーン内での製品移動に要する輸送・流通・空輸コストを相殺するためという。現在同社株価は決算発表前の159.58ドルから147.06ドルへ約7.8%の下落となっている。

同じような事象が7-9月期決算発表で起きた時、突然「○○・ショック」などと大騒ぎになるリスクは現状残念ながら排除出来ない。ただそんな時が来たとしても、大きな流れは何も変わらない。AIも、IoTやエッジAIも、クルマのCASEも、まだまだ第一コーナーを回った辺りでしかないのだから。

パウエル議長も頭を抱えるサプライチェーン起因のインフレ

上記のナイキの例ではないが、手に入らないものを需要が奪い合えば当然価格は上がる。結果として物価上昇に繋がりインフレを惹起するわけだが、これには流石のジェローム・パウエルFRB議長も苛立ちを隠せない。欧州中央銀行(ECB)がオンライン形式で29日に主催した金融シンポジウム「ECBフォーラム」で議長自らそれをコメントしたようだ。これが30日と1日の市場の動きに繋がっている。

パウエル議長は「インフレが高水準にあり、目標を大幅に上回る半面、労働市場にはスラック(緩み)が存在するもよう」とし、FRBの二大目標の間に生じている「緊張」の解消が喫緊の課題と強調、「今後数年の間にこの問題に対処することが最も重要な優先事項で、非常に困難な課題となるだろう」としている。その上で、当面はインフレがいずれ自律的に落ち着くという「仮説」に沿って推移することを期待すると話した。また、新型コロナウイルス禍を発端とする景気後退からの回復が進む中、サプライチェーン(供給網)のボトルネックが解消されないことは「いら立たしい」という認識を示したと言われている。

ただそうした中で、ボトルネックを巡る問題はおそらく来年も続く見通しで、インフレが予想以上の長期間高止まりする可能性があると予想し、同時に来年の見通しについてFRB当局者の間で、成長率がトレンドを大幅に上回り、失業率が現在よりも低い水準に改善する非常に好調な年になることが見込まれているとコメントしている。そして量的緩和の縮小(テーパリング)を開始する条件を満たしつつあるという認識を改めて示した上で、同時に利上げはまだ遠いとも言っている。

先週の株式市場軟調の背景理由はここにある。これが海外投資家が慎重になった理由の筈だ。

イールドカーブが語る市場の景気見通し

先週株式市場が動いた割に、実は殆ど上記理由を受けても米国債券市場は動いていない。冒頭のチャートは10年、30年という長期金利はそこまでの景気回復を見越していないことの証明とお伝えしたが、実はこの一週間の変化はチャートにすると殆ど判別がつかないレベルに収れんしている。一応縦軸は少し拡大したが、それでも5日分のカーブは殆どすべて重なって見える。

ただ5年金利のところが小さなコブのようになっているのは、結局景気回復から伸長を読んでいるのではなく、先にインフレの部分を見ているように見える。つまり逆に言えば、サプライチェーンの目詰まりによる物価上昇を織り込んでいるということではあるので、そのロジックを当て嵌めることが出来れば、市場は既にそのダメージ、平たく言えば「ガイダンスのある程度の下方修正」などを見越し始めているとも言える。ただ最近の日本の論調の作り込み方だと、必要以上に悲観論を仕立て上げられる可能性もある。

まとめ

投資部門別売買状況で確認したように、このところ弱気に傾いているのは日本株については海外投資家よりも国内投資家の方だ。これはひとつの安心材料だ。ひとつには、何事につけても最近の日本は悪い方に、悪い方に、悲観的に、悲観的に考える国風が出来てきているように思われるからだ。ポジティブな話をみつけて拾い上げるのではなく、ネガティブな話を敢えて穿り返して「大変だぁ」と騒いでいるように見える。その中で法人セグメントが売り越しに傾いた。勿論悲観的に考え続ける投資家も引き続きいるだろうが、逆に言えば、まだ売り物が残されているのかと言うことだ。

言い換えると、株のポジション、アロケーションを削った資金をどこに回すつもりだろうかということだ。国際分散投資の観点でアセットアロケーションを考えた時、先進国株式以外にウェイトを積み増して投資すべきところが殆どない。金利は上昇する局面である以上、「債券は安全資産」というこの約30年間続いた神話は崩れる方向にあるからだ。因みに、年金基金の運用を受託する投資顧問会社の平均的な信託報酬は0.30%と言われている。バランス型投資信託ならばもっと高い。それを加味して超過収益を得ることを考えないとならない。

またサプライチェーンの目詰まりで下方修正されたガイダンスは、供給の先延ばし(コスト上昇は利益項目にはマイナスだが)で、これは売上があとで立つだけの話とも言える。何より、注目している右肩上がりのビジネス・トレンドはどれひとつとして完了どころから、まだ第一コーナーも回っていない段階だということ。

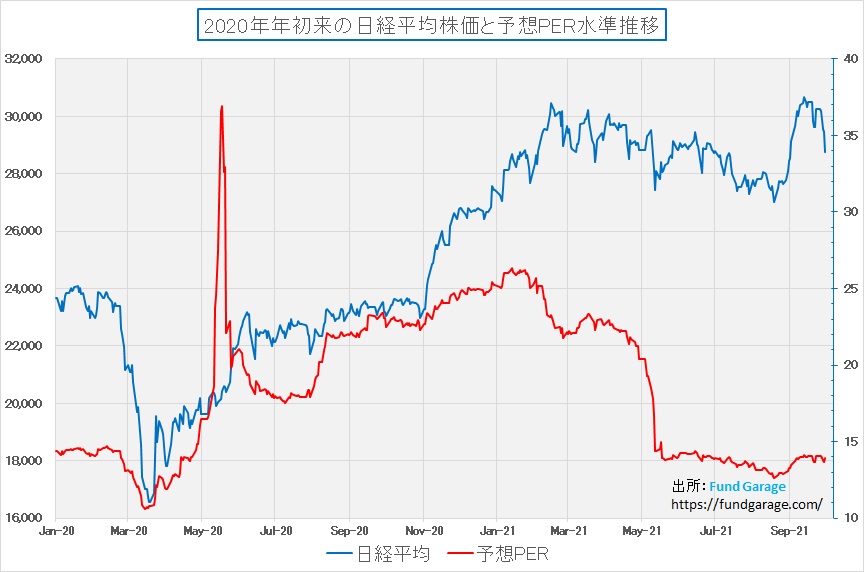

そしてもうひとつ、日経平均採用銘柄の来期予想ベースのPERはまだ低い水準に放置されている。それに比べると東証一部の予想PERは高い。具体的に言えば、日経平均の来期予想PERが13.92倍なのに対し、東証一部全銘柄のそれは15.67倍だ。もし、日経平均の来期予想PERが東証一部全銘柄の水準まで買われたとすると、日経平均は何と32388円になってもおかしくない。ただその時のNT倍率は16.3倍にまで歪むので現実的ではないが、それでもある程度の上昇余地が無いわけでない。

下記に日経平均株価と予想PERのチャートを掲示するが、ガイダンスの下方修正に伴って著しいPERの上昇が無い限り、割高感はまだまだ全くない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。