足元の株価変動が教えてくれたこと

似非識者の小理屈は単に混乱を招くだけ

漸く株価は反転の流れに戻ったようだ。9月の終わりには日経平均株価は3万円を超えていた。それが月が替わった10月6日には27500円まで急落した。そしてこの週末、再び29000円台を回復して終わっている。どうだろうか、恐らくこの3週間で一番貧乏くじを引いたのは株価変動にナーバスになってジタバタした人だ。その背景にあるのは不安を煽るような、或いはネガティブな考え方に導くようなメディアやネットのニュース、或いはしたり顔で文字を並べるSNSなどでは無いだろうか。今回も明らかになったことは、大事な気づきを与えてくれるような情報ソースは有益だが、単に不安や恐怖心、或いは心配性を加速させるようなものは投資の世界にとっては「百害あって一利なし」だということ。是非、この約ひと月を振り返って、自分自身にジタバタさせるような、或いは不安や心配を与えたものを特定して欲しい。そしてそれを今後は身の回りから排除するか、そういうレッテルを貼った上で今後接することだ。その中にはもしかすると友人や知人が入ってしまうかも知れない。一般論として「ネガティブ・シンキング」や「ネガティブ・マインド」に導かれる関係で続けて良いものは少ないと思うが、気を付けているだけでも今後はだいぶ違ってくるだろう。

松下幸之助の話をさせて頂いたことがあるが、これはファンドマネージャー時代のブローカー(証券会社の担当者)選定にも役立った。決してイケイケドンドンのブローカーが良いというのではなく、電話を切ったりした後に何かを吸い取られたような、どっと疲れが溜まって思考がマイナスにさせられる人、周りに居ないだろうか。ファンドマネージャー時代、こういうタイプのブローカーとは取引は一切しないようにしていた。新聞やテレビのニュース、或いはマーケット番組のコメンテーターでも同じことが言える。見極める力がついてくれば、コメンテーターなどの中には「リバーサル・インディケーター」として使えるものもあるが、最近は尤もらしく小理屈を唱える輩が多く、表情も暗くて得るものが少ないと観ること自体が時間の無駄だと思っている。ここだけの話、日本経済新聞は最近は益々「日本不経済新聞」になっていると感じる。ウォールストリートジャーナル(WSJ誌)、ブルームバーグ、そしてロイターなどのニュースが最も正鵠を得たものと思われるが、順番を付けるとWSJ誌、ロイター、ブルームバーグの順になるかも知れない。WSJ誌も最近はだいぶ偏っているなと思うが、ブルームバーグのアジア系(当然日本人を含む)記者が書いた記事よりは当然まともだ。でも可能ならば、出来るだけ英語版を読んで欲しい。翻訳でだいぶトーンが変わっている場合があるからだ。

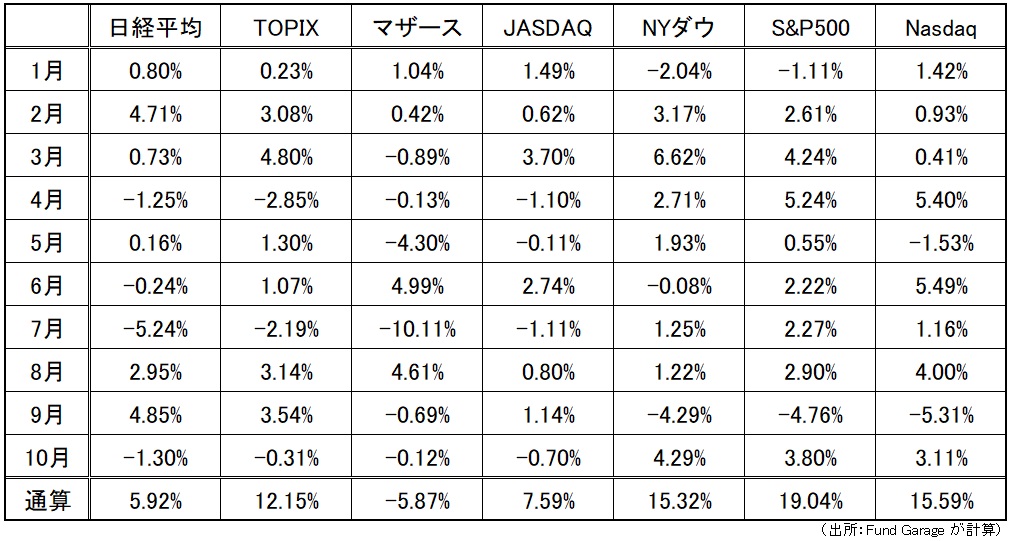

先週一週間でだいぶ戻したと言っても、日本市場はそれでも10月の騰落率はマイナス圏、米国のそれとはだいぶ違う。年初来の動きで見ると日本は大きく米国に出遅れたままだ。でも考えて見て欲しいのは、このところの市場関係のニュースの中で、市場解説の殆どが変動理由の拠り所としたのは米国のFOMCに関わる情報、平たく言えばテーパリングの開始時期(資産買い入れの減少開始時期)や利上げ観測、或いはそれに関わる米国雇用統計や物価指数などのマクロ統計だった。それを受けて本来真っ先に反応を示さないとならないのは米国市場の筈だが、そうはなっていない。

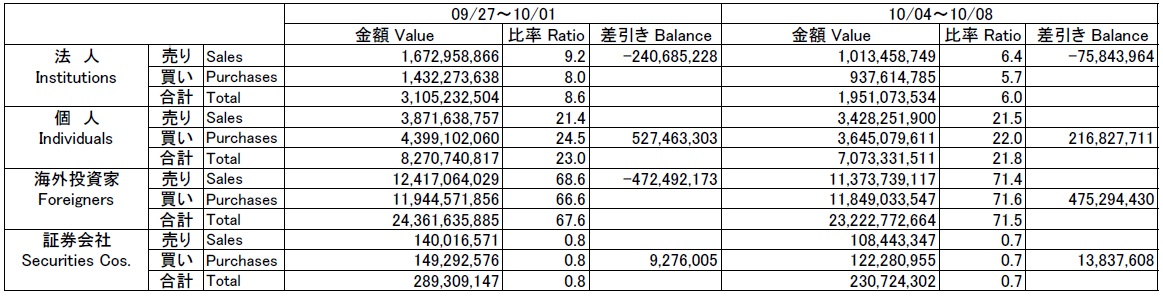

次の投資部門別売買状況を確認すると、10月第二週は海外投資家は再び買い越しとなった。恐らく7日(木)と8日(金)に買い越して来たのだろうと思われる。相変わらず日本の金融機関は売り越しの儘なのだが・・・。

ドル円相場が示唆する状況が変わったこと

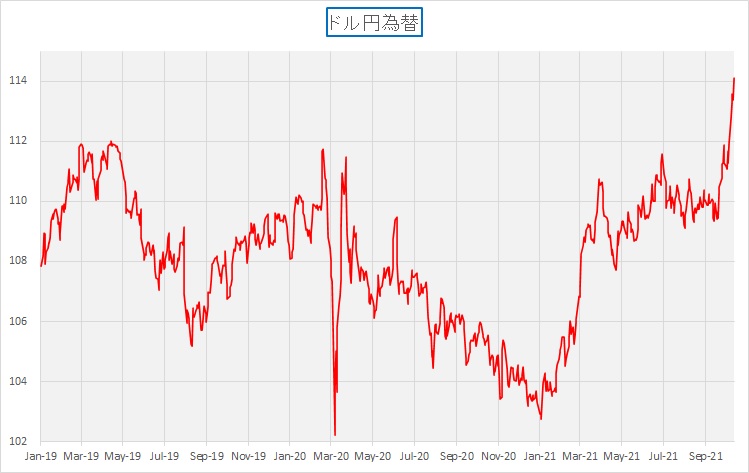

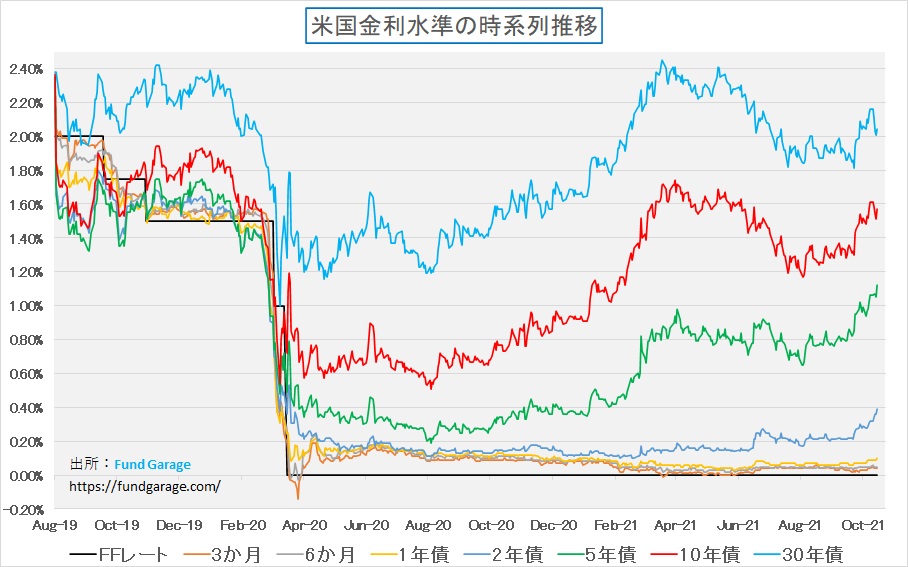

今週の大きな出来事のひとつがドル円相場が112円を突破して円安が加速していることだ。今年の市場の専門家と称する人達の見通しの中で一番外れたのが為替見通しだろう。今年のドル円相場は「100円台を突破する円高もあり得るが基本シナリオ」というのが、まず昨年末から今年の初めに発表された殆どすべての為替ストラテジストの共通した見解だった。だがご承知の通り、今年に入ってから円高になったことは殆ど無い。今年一番の円高水準は何と1月6日につけた102円74銭だからだ(下記チャートを参照)。

一般的に為替のストラテジスト達の論拠の多くは日米中央銀行の金融調節姿勢、及び、それらに影響を与えるマクロ環境などが殆どで、どちらかと言えば米国FRBなどの姿勢を見ている場合が多いが、ご記憶の通り、今年のFRBの姿勢、FOMCの議事内容などは昨年来ほぼ一貫してしている。目新しい材料は殆ど無い。だが上のチャートでも明らかなように、ドル円相場は2019年から壁となっていた112円の水準を軽々と突き抜けて先週には114円台をつけている。何かが変わったとしか言えない。

円が対ドルで円安になるということは、需給としては「日本円が売られて、米ドルに交換されている」か、「米ドルを買うために、日本円が売られている」のどちらかしかない。同じことを言っているように聞こえると思うが、要するに「円売り」なのか「ドル買い」なのかという目的語の違いだ。一般的に「円安は輸出産業に支えられている日本経済なので株価の上昇要因」と言われるが、2003年当時、円高で日本株が買われたことがある。それは小泉-竹中ラインの時代に日本の銀行に公的資金が注入されて不良債権処理が加速すると言われた時代で、銀行株を中心に日本株が反騰した時だ。この時、円高に動くことは日本株を買う為の「日本円調達」だったので、久しく「円高は株高要因」とされた。この時代の記憶が強い人は未だに「円高で株高」があるべき姿と思っていることが多いが、このロジックで言うならば、先週は外国人が日本株を買い越しているので、需給的には円買いが強く、円高に動いてしかるべきだ。

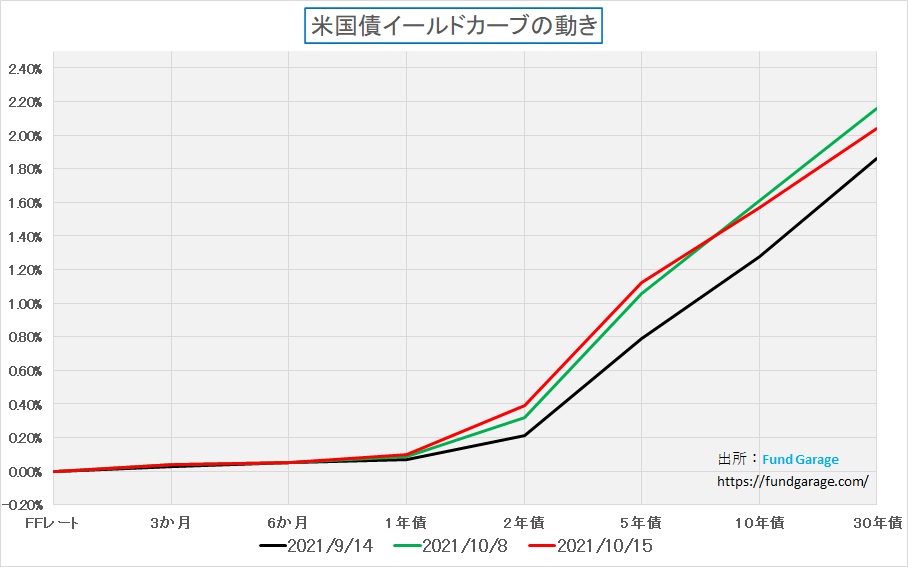

金利差という意味では、確かに米国は11月にテーパリング開始と思っている人が多い一方で、日本はまだ当分その流れにあらずということで金利差拡大で資金は米国へ流れるという想像は付くが、実は大して米国金利は動いていない。下記は直近で一番金利が低かった9月14日と、先々週末、先週末のイールドカーブを描いたものだ。

確かに一番金利が低い時に比べると2年、5年、10年、30年と金利は上昇しているが、その幅は0.2%~0.4%でしかない。更に言えば、先々週末から先週末の円安局面においては、長期金利は寧ろ低下している。当然ながら、日本の金利は殆ど全く動いていないに等しい。

日本資産の売りでも、金利差でも説明がつかない円安だとすれば、米国資産買いの円安としか考えられない。ならば買ったドルは何に向かうのだろうか?因みに、米国債券の金利が上昇しているということは、債券は売られていることを意味する。時系列の流れを見るために、こちらのチャートもアップしておく。

燃料費の上昇はインフレを招くのか

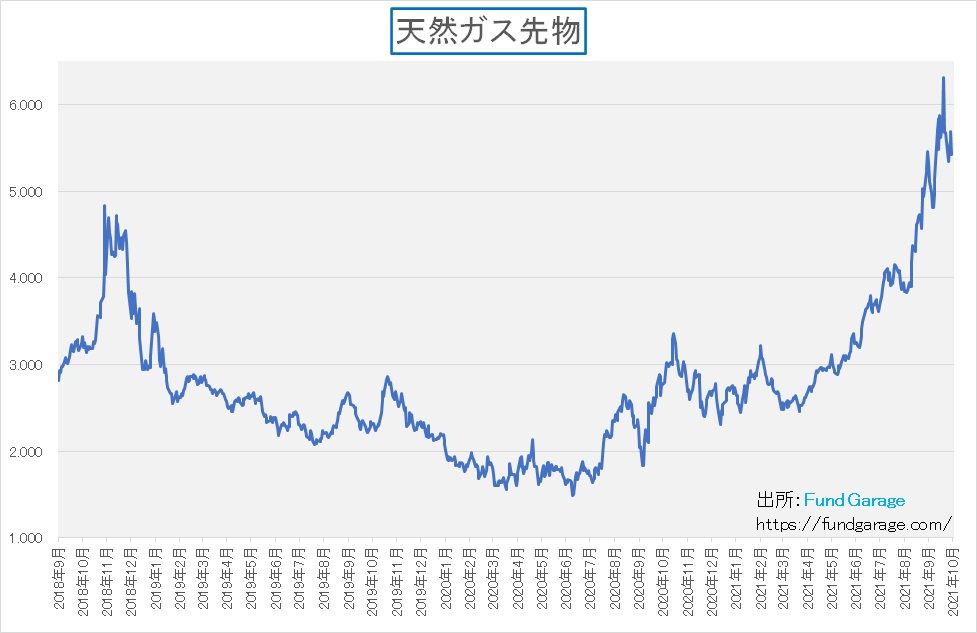

天然ガス価格、原油価格が冬の暖房シーズンを前に上昇を続けている。欧州では天然ガス価格の高騰からエネルギー・クライシス(危機)が騒がれたほどだ。下記にまず天然ガス価格と原油価格のチャートをお見せする。天然ガス価格については過去3年分だ。確かに今年4月頃の水準に比べると2倍以上に価格が高騰していることは一目瞭然。過去3年間の中でもずば抜けて高騰している。

ならば原油価格の方はと言えば、WT原油先物で80ドルを突破してきており、この水準は2014年まで遡る水準ではある。これに円安が重なれば、当然にして円ベースの燃料価格の上昇はより加速するので、日本などでは本来輸入物価の上昇によるコストプッシュ・インフレが危惧されるが、想像されるほどにはその流れはまだ無いようだ。事実、少なくとも日本の債券市場では殆どそれを織り込んでいない。現時点では米国債券市場もこの物価上昇要因は短期的な問題と捉えているのか、殆ど影響を受けていないように見える。

今週の悩みの種

決算発表を前に何かを示し始めた米ハイテク株市場

注目している決算については後掲するが、実際の決算発表が佳境に入る前に米国ハイテク関連の株価については変化の兆しが見て取れる。まずはサイバーセキュリティ関連でCloudflare, Inc.(NET)など、従来のCrowdStrike Holdings, Inc.(CRWD)やCheck Point Software Technologies Ltd.(CHKP)とは違うものが大きく動き出した。サイバーセキュリティ関連としてはどれも同じカテゴリーと言えるのだが、その内容は微妙に異なる。

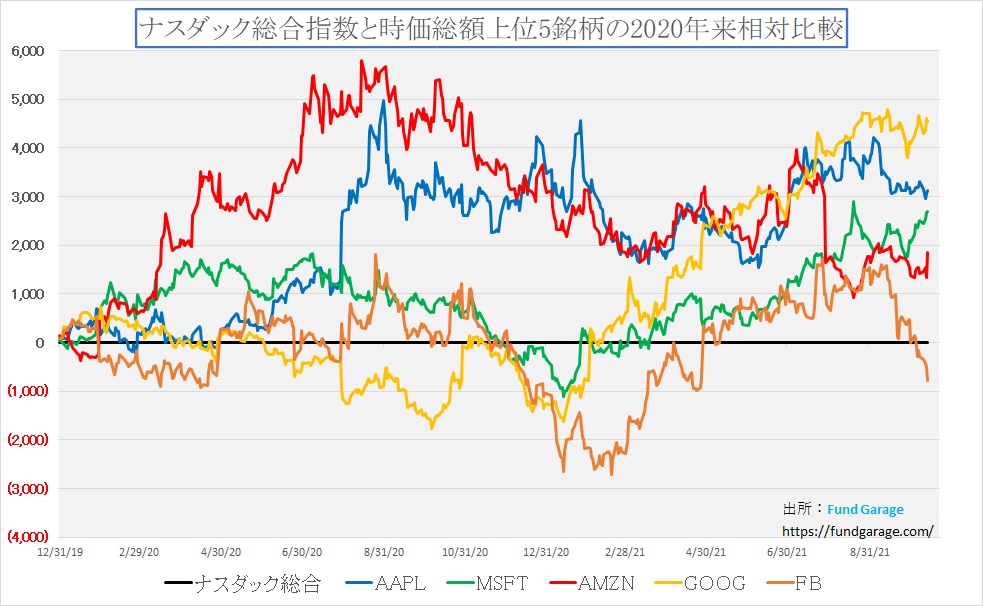

同じようなことはGAFA+M(Google、Amazon、Facebook、Apple、Microsoft)と呼ばれる時価総額が超巨大なビッグ・ハイテク企業にも顕著となってきた。それはチャートで見て貰うのが一番分かり易いだろう。下記のチャートはNASDAQを横一直線の黒の線で表した時に、GAFA+Mの個々のパフォーマンスを示したものだ。そもそもGAFA+Mなどというのがおかしな話で、例えばSNSのFacebookとiPhoneなどのAppleが同じに括られること自体が不自然なのだが、世間一般には「ビッグハイテク企業」などと一括りにされる。この辺の話は以前にもしたことがあるので割愛するが、黄色のGoogleと緑のMicrosoftは引き続き元気、青のAppleと赤のAmazonは横ばい、そしてオレンジのFacebookは強烈にアンダーパフォームとなっている。

広告収入ということではGoogleとFacebookは同じカテゴリーだが、GoogleにはAWSを追い掛けているGoogle Clowdというサービスがある。その意味では、MicrosoftもAzureというクラウドサービスがあるので、市場が評価しているのはこの面かも知れない。クラウドビジネスでは最古で最大シェアを誇るAWSを擁するAmazonが息を異を失っていることからも、市場の目線はここにあるのかも知れない。本業で言えば、Amazonは成長力に陰りが出ていると指摘されたのが前回の四半期決算、一方でGoogleはYouTubeなどを含めて広告収入が好調、Microsoftはoffice365やMicrosoft Teams+などが好調なうえに、Windows11のリリースはスムーズに現状行われたことも評価されているのかも知れない。一方で、Facebookは元従業員による内部告発などでイメージを落としたり、またシステム障害により稼働が止まったりとネガティブなニュースフローが多いのも気の毒ではある。ただそれよりも恐らくAmazonの成長力に対する評価は過小評価だろうと思われる。またAppleは決算発表が怖いという感じとも言える。ハードを供給している以上、そして新型を発表した後なので、サプライチェーンの目詰まりがどの程度影響を受けるかは要注目だ。

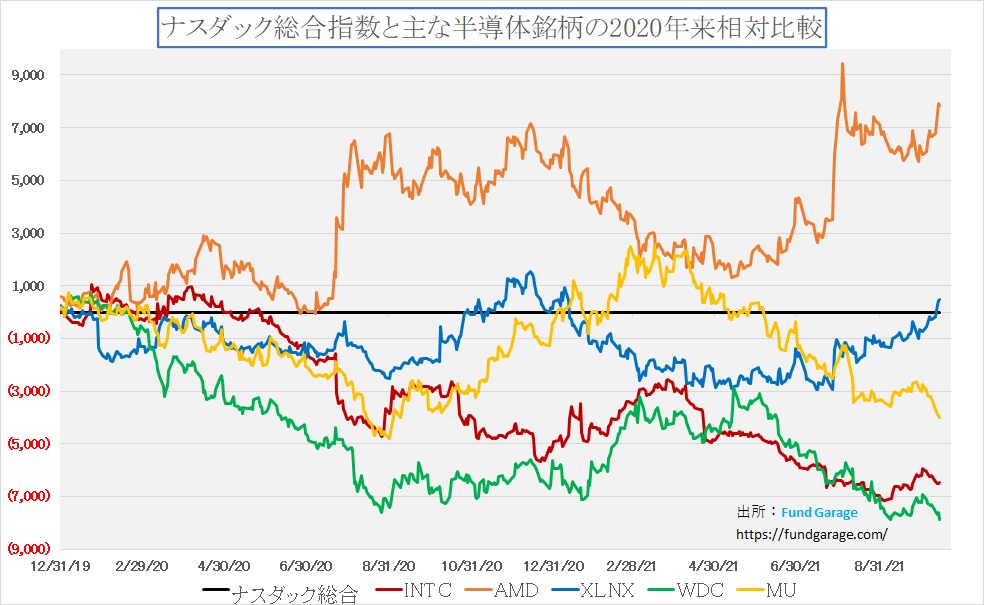

次は半導体。AMDとザイリンクスは勝ち組、パソコンに依存するインテル、マイクロンテクノロジー、そしてウェスタンデジタルは負け組、という色分けに見える。サプライチェーンの目詰まりの目詰まりの中で、まずAMDはエヌビディアと並んでGPU供給の総本家であり、またゲーム機などのカスタムICでAMDは飛躍しており、現状ではサプライチェーンの目詰まりの影響は殆ど受けていない。またザイリンクスのFPGAは、特殊なロジック半導体(ASIC)よりはコストが高いが、供給体制が追い付く限りはASICの不足をカバー出来る(完全にオーバースペックだが、背に腹は代えられない自動車部品メーカーなどもある筈だ)ものでもある。実際のところは分からないが、プログラマブル(書き換え可能)であるという点が評価されているようにも見える。因みにはこのザイリンクスをAMDは買収することが決定している。

一方で、相変わらずインテルの苦闘は続いていることもあり、またそこにCPU以外のサプライチェーンの目詰まりがパソコン供給のボトルネックとして立ち塞がっていることもあり、パソコンやサーバーに関わる分野は分が悪い。メモリー価格は需給で決まる要素が強く、パソコンやサーバーが大量に出荷されなければ価格は甘くなる。この影響を受けているのがマイクロンテクノロジーであり、ウェスタンデジタルだ。

だがサーバーは近時、インテル製CPUとAMD製CPUだけで動いている訳ではない。実際AmazonのAWSやGoogleクラウドは独自のCPUを開発しており、MicrosoftのタブレットであるsurfaceはAMD製のCPUだ。だとすると、インテルは「頑張れ!」という話だが、マイクロンテクノロジーとウェスタンデジタルは決算発表が何かの転機になる可能性はあり得る。

報道と一致しないトヨタの生産事情

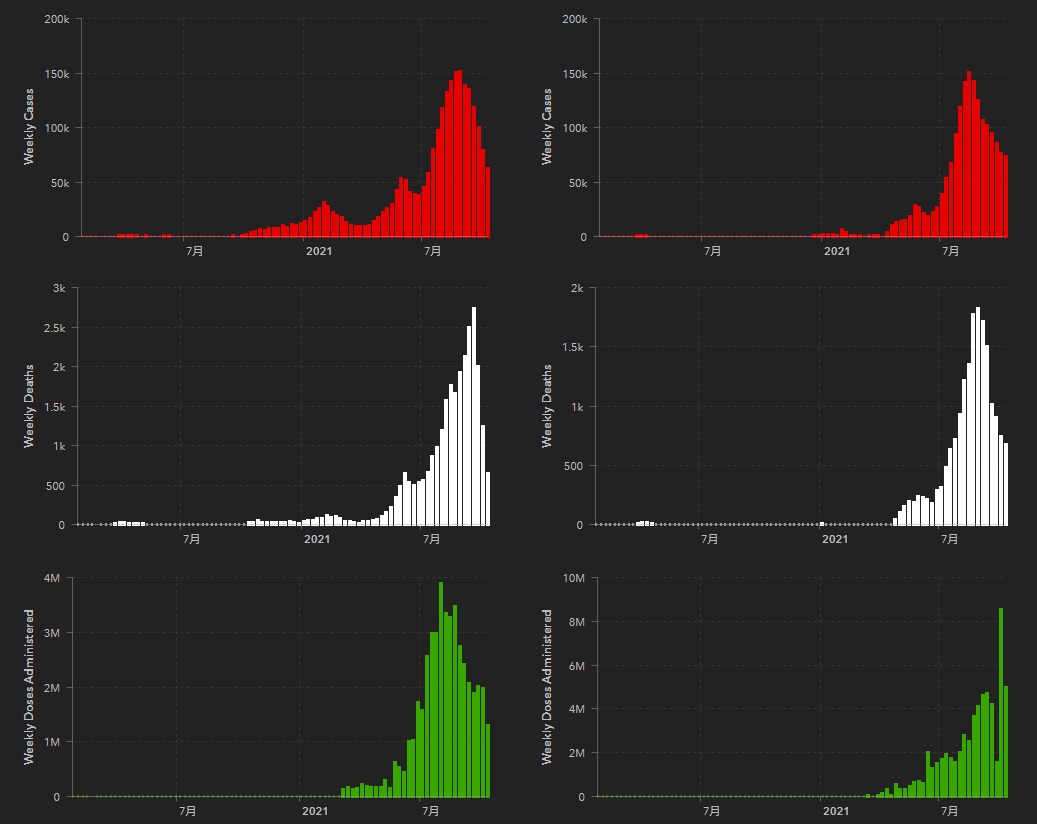

どういう意図があるのかは不明だが「トヨタ世界生産、11月15%減へ 通期計画900万台は維持」という日本経済新聞の記事をクリックして読んでみて欲しい。どんなインプレッションを感じるだろうか。なぜこんな話をするかと言えば、この記事が出る数日前にトヨタ自動車の関係者から「生産見通しは最悪シナリオは回避出来そうだ」という話を聞いていたからだ。この話は下記のジョンズホプキンス大学のマレーシアとタイのCovid-19の感染状況等に一致していたので「確かにマレーシアやタイの感染状況も落ち着いてきたようですからね」と話を受け返したいた。下記のチャートは左側がマレーシア、右側がタイを示し、上から順番に感染状況、死亡者数、ワクチン接種数となっている。どちらも明らかにピークを越えた。

そんな中でこんな記事を目にしたから違和感を持ったのだが、よく読んでみると見出しやサラッと読んだ印象とは違うことが書いてある。例えば「トヨタ自動車は15日、11月の世界生産を直近の生産計画から15%程度減らすと発表した」とあるが、この15%は既に報じられている減産計画値なのか、目新しいサプライズなのかということなのだが、普通はこれだけ読むと後者、すなわち「サプライズ」に聞こえかねない。だがもう少し読み進むと「11月は減少幅が縮小し、2021年度の世界生産計画(900万台)は修正しないとした」とある。つまり既知のものより回復するということだ。ならば「当初見通しよりも〇%改善して15%」と書いて欲しいものだ。

その後の内容も書き方によって、警戒感と悲観的なイメージを演出することは可能だという正に好例だと思った。因みに、トヨタが前提としてる為替レートは、米ドルが105円、ユーロが125円だ。足元10月15日の水準は米ドルが114.09円、ユーロが132.47円だ。

注目の米国四半期決算

下記に佳境に入る米国企業の四半期決算で注目しているものを列挙する。それぞれの会社が決算発表直後にCEOやCFOによる決算説明を行う(英語のみ)ので、もし可能ならばご自身でも聞かれることを推奨したい。各社のWebページのInvestor Relationsのところから殆ど誰でもアクセス出来るようになっている。登録を必要とする場合もあるが、「個人投資家」という形で登録出来る。当然、決算時に発表されるプレゼン資料もダウンロード出来るので大いに参考になる筈だ。

- 10月18日 テラダイン (TER)

10月19日 ラムリサーチ (LRCX)

10月19日 ネットフリックス (NFLX)

10月20日 IBM (IBM)

10月20日 テスラ (TSLA)

10月21日 インテル (INTC)

10月25日 AMD (AMD)

10月25日 ケイデンス・デザイン・システムズ (CDNS)

10月25日 フェイスブック (FB)

10月25日 マイクロソフト (MSFT)

10月26日 GE (GE)

10月26日 コーニング (GLW)

10月26日 アルファベット (GOOGL)

10月26日 ジュニパーネットワークス (JNPR)

10月26日 ツィッター (TWTR)

10月26日 テキサス・インスツルメンツ (TXN)

10月26日 ビザ (V)

10月27日 アップル (AAPL)

10月27日 アマゾン・ドット・コム (AMZN)

10月27日 KLAコーポレーション (KLAC)

10月27日 ザイリンクス (XLNX)

10月28日 ウエスタンデジタル (WDC)

まとめ

衆議院選挙に絡む報道よりも決算を注視しよう

実は心配性の私としては、衆議院選挙で自民党が大敗することを危惧している。自民党がベストとは決して言わないが、野党第一党である立憲民主党が手を組んだ相手は日本共産党。株式市場は資本主義の塊であり、共産主義や社会主義とは正反対のメカニズムの中にある。もし嘗て自民党が大敗して政権交代が起きたような事態が再現すれば、日本株の先々は民主党政権が続いた時と同じ結果、すなわち世界経済の中で完全にアンダーパフォーム、全く上昇しないという状況を再現するだろう。

また「分配強化」や「消費税引き下げ」、或いは大企業虐めは間違いなく日本の経済成長を阻害する。それは人材の流出と企業の国外脱出を齎すからだ。岸田首相も「新資本主義」と言っているが、「成長無くして分配無し」と但し書きをつけている。少なくとも単なる耳障りの良い話だけをしたら、財政問題を含めて、この国の首が将来的に回らなくなることは理解出来ているようだ。当然、優秀な霞が関官僚達もついているのだから。

キャピタルゲイン課税を強化するつもりなのかとも聞こえることが言われても居るが、国を挙げて続けている「貯蓄から投資へ」の流れを阻害するような政策が出て来るとは考えにくい。何故なら、日本株式の価格が低迷すると、それは年金運用への影響、更には日銀が大量に保有するETFの時価評価などへのマイナス影響として少子高齢化のこの国を更に苦しめるからだ。

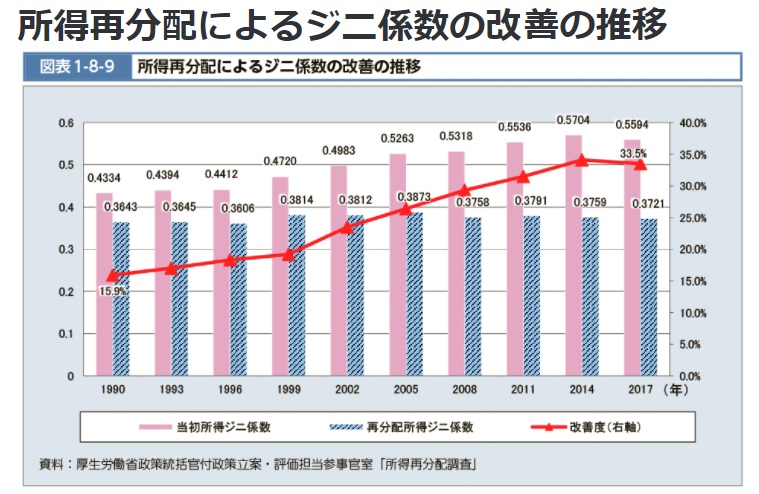

別途「「ジニ係数」で見る所得格差は拡大しているのか」でも記した通り、アベノミクスで所得格差は拡大していない。それどころか、寧ろ「再分配所得ジニ係数」(社会保障料および税金の控除をおこない、年金や医療、介護などの社会保障給付をくわえた所得から求められる数値)、つまり実質的な可処分所得をベースに計算した「ジニ係数」は低下していることが分かる。つまりよく言えば「平等化」しているのだ。

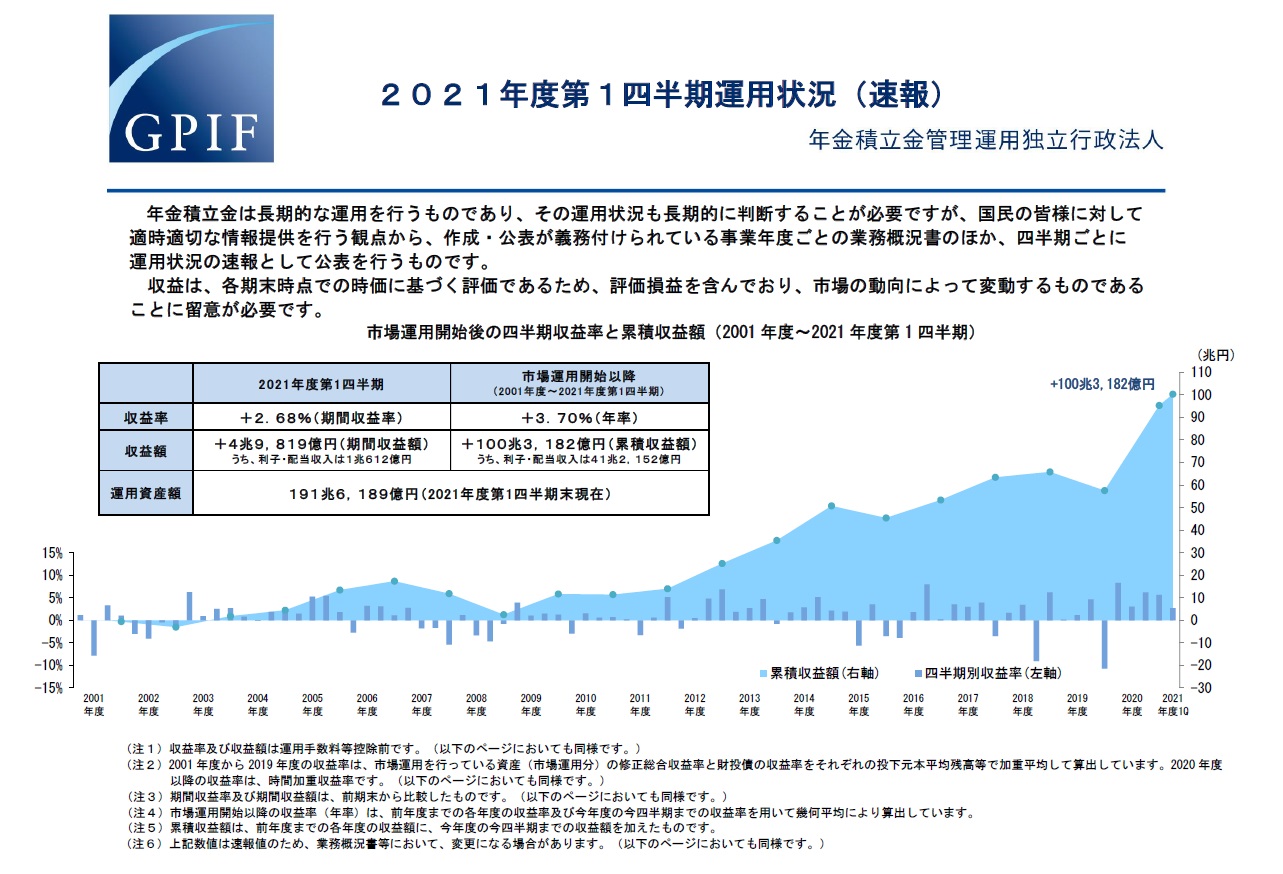

そもそもGPIF(年金積立金管理運用独理行政法人)の運用成果が株価に連動していることは確かな事実であり、この恩恵は全国民が享受する最大の分配と言えるものだ。下記にGPIFの運用状況(速報)をお見せする。第一四半期終了時点よりも株価が更に値上がりしていることはご承知の通り。

こうした事実も踏まえると、もし政権交代が起きるようなことになるなら、一旦日本株への投資は控えた方が良いかも知れない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。