決算発表が始まった

IBMがコケ、インテルも予想通り転んだ

半導体不足のみならず、サプライチェーンの目詰まりがどんな影響を企業収益、取り分けガイダンスに影響を及ぼすかを見極める決算発表が始まった。S&P500種全体を見渡す感じでは、現在までは予想を上回る決算を発表し、ガイダンス的にも悪くないものが続いているが、IBMが最初にコケた。ただIBMのケースはスピンオフ予定の事業に関するもので、クラウド事業など「注目しているビジネストレンド」自体にはマイナス評価はない。一方でインテルに関しては後述するが、もしCEOのコメント通りで市場予想が外れたのなら、流石に市場予想の次元(分析能力)が低過ぎてお話にならない。すなわち株価下落の原因は違うといことだ。

ただやはり面白いのは、ネガティブな決算内容を発表したのは米国企業であり、同様に隣国の中国恒大集団の話に敏感に悲観反応を起こしているのも日本市場の方だということ。上記表でご覧いただけるように、日本市場の週間騰落率はマイナスとなる一方で、米国市場はプラスで終わっている。

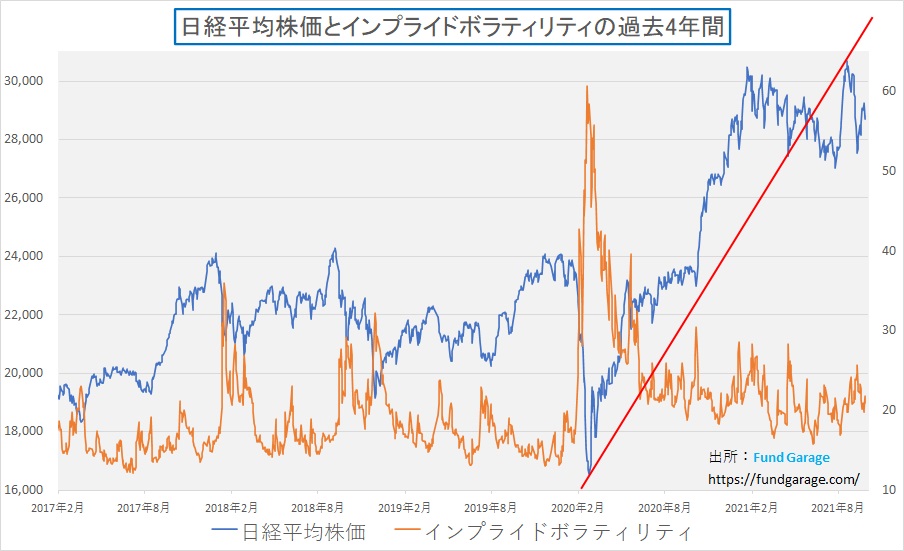

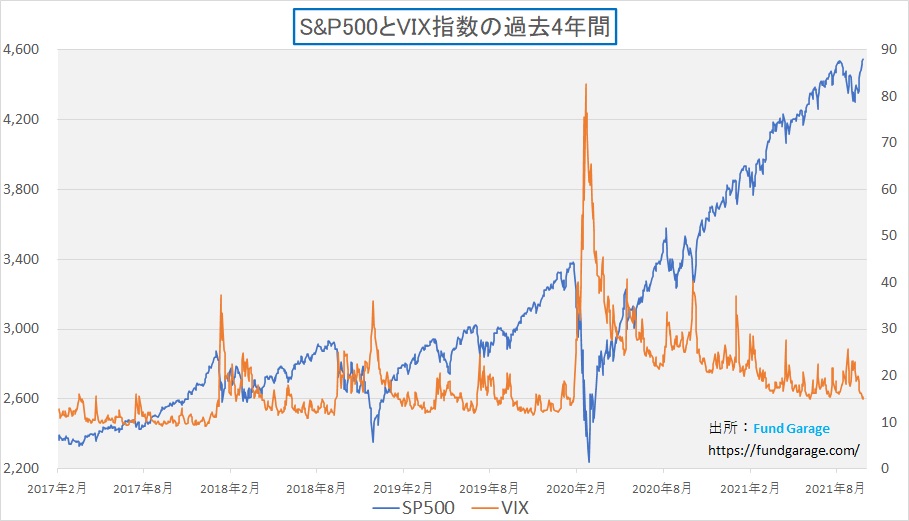

土曜日の朝刊に面白い記事が出ていた。それは「株予想変動率、米と逆行 日経平均VI 主力株下振れ懸念」とある。実は記事と全く逆の見方を私はしている。まずは日経平均とインプライドボラティリティ、そしてS&P500と恐怖指数のいつものチャートを見ていただこう。

続いて米国市場はどうなっているのかというと・・・・。

百聞は一見に如かず、チャートを見ればその違いは一目瞭然だ。まずボラティリティの話になる前に日米の株価推移が全く違うことを認識することが重要。米国市場全体を象徴するS&P500は史上最高値更新となり、昨年から右肩上がりに殆ど休むことなく上昇してきている。一方、日経平均株価は史上最高値更新には当然程遠いとして、今年の高値さえ更新出来ない水準をうろついているのが現状。それでも「31年振りの高値」と囃し立てているのだから次元が低い。

次いでオプションでのヘッジ取引の状況を示すともいわれているインプライドボラティリティの水準と推移を見てみると、確かに新聞が取上げた通り日本のそれはまだ中途半端な水準をうろつくが、明らかに米国市場のインプライドボラティリティ(別名:恐怖指数)はパンデミック後の最低値レベルにある(だが最低値は更新していない)。聞きかじりで見立てをすると火傷をしかねない典型的な話で、このボラティリティの水準感だけを比較して単純に「米と逆行 主力株下振れ懸念」と解釈することは本来出来ないから難しいのがボラティリティだ。すなわち実際にこの先に株価が下落する可能性はどちらが高いと示唆しているかといえば、それは間違いなく米国市場になるからだ。

簡単に言えば、この先の下落リスクに対してある程度以上備えているのが日本市場、下落リスクは忘れて考えておらず、何かあれば不意を突かれる状態にあるのが米国市場ということになる。みんなが充分に準備をしてしまえば何か起こっても誰も慌てて売り叩きはしない。不意を食らっても良いように下落に対する準備がしてあるからだ。一方で、みんなが下落リスクに無頓着になっている時に想定外の出来事があると、市場は慌てて逃げようとするので急落・暴落に及ぶのが道理。このボラティリティ比較から見えてくるのはそんな話まで。だが水準自体の絶対値はそれらを示唆するレベルではない。それを見立てるのがまた難しい。

だから米国市場はこの先急落リスクがあるのかと言えば、それもNOだ。何故なら、今でもパンデミックなどに身構えているからこそ、現状の水準でもパンデミック前の水準に比べるとそれでもまだ高い。そして22日の週末には前日15.07から15.43へと反転している。そして繰り返しになるが、もうひとつの経験則として、日本株も米国株も、現在の水準ではそもそも急落リスクを判断出来るレベルにはなっていない。仮に下落があったとしても深押しはしないだろう。

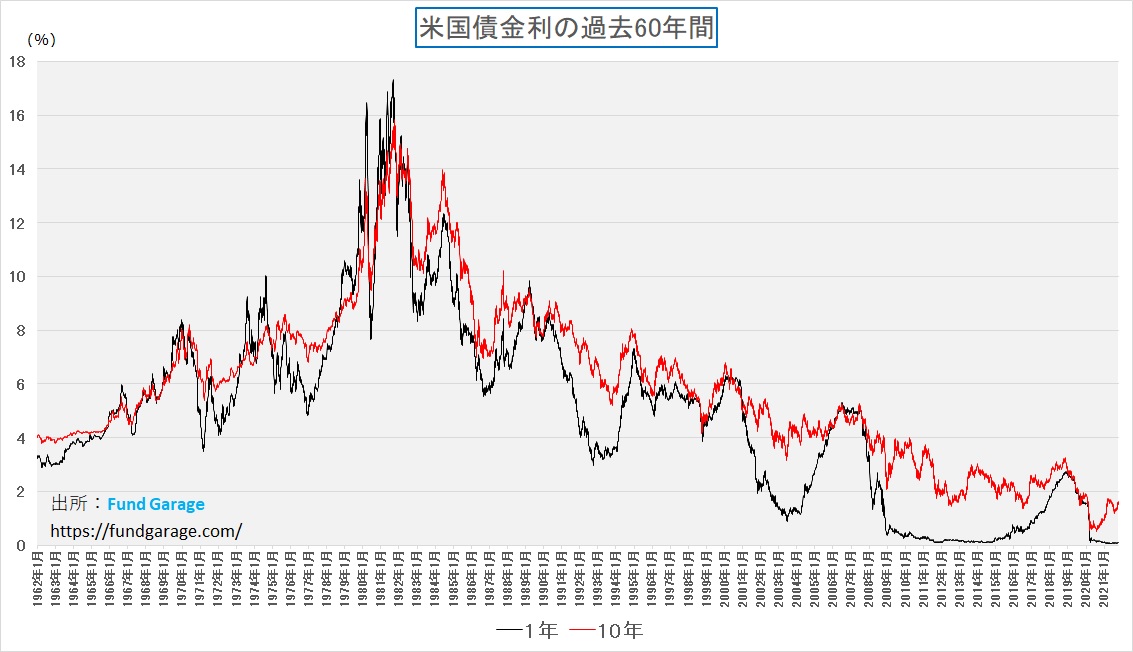

寧ろ大きなドラマが転換する可能性を示唆する債券市場

今は寧ろ債券の金利水準の方が長期投資を続ける上では投資判断上の大きなポイントとなる可能性が高い。すなわち、テーパリング開始や利上げが始まるならば、それは歴史上1981年から続いた米国市場金利の長期低下傾向トレンドが終焉を迎え、ここからは再び上昇軌道に乗る可能性を意味しているからだ。下のチャートを見てもらえば明らかな通り、市場金利は1981年の第二次石油ショックの後の最高値から40年間もの長きにわたり、一貫して下落してきたということだ。下のチャートは1962年からの1年債金利と10年債金利のdailyデータ(出所はFRB)により作成したもの。まさに「as you can see」、補助線をつけるまでもなく金利はこの40年間にわたり一貫して右肩下がりであることがわかる。実に10年債金利の方は1981年9月の15.84%から1.60%まで約14%幅も低下している。1年債金利の方は9月3日の17.31%が高値となり、現在は0.1%と言った水準。

何が言いたいかと言えば、この40年間ならば、どんなに運用が下手な債券のファンドマネージャーやトレーダーでも、債券で損する運用をすること自体が難しかったということ。何故なら、債券は持っていれば金利が貰える。更に金利が低下するならば債券価格も上昇するので、更にキャピタルゲインまで得ることが出来る。基軸通貨ドルを発行する米国の国債ならば安全資産と同等に扱われるほどに信用リスクさえも無い。すなわち「慌てずに持ち堪えてさえいれば、必ず利益あるポジションになった」ということだ。ここ数年は流石に利回りは低くなったが、それでも2%以上もあり、長期的に見れば金利だけで6%以上は平均すると手にすることが出来る。もし米国債券の運用で損をしたというファンドマネージャーがいるならば、それははっきり言って余程愚鈍な運用者と見做すことが出来るだろう。だからこそ、ヒストリカル・データで定量分析すれば「必ず株式よりもローリスクでハイリターンな資産クラス」という結果が得られたのは当然だ。

だがこの先、本当にテーパリングが11月から始まり、来年からは利上げも始まるなどということになるのなら、僅か1.6-1.7%の金利を貰う代わりにキャピタルロスを被るリスクを冒して債券投資をするのかという選択をすることになる。個人投資家は持ち切っていれば時価評価は関係ない。だが機関投資家はそうはいかない。リアルタイムで債券の時価評価がファンドマネージャーを追い詰める。投信ならば基準価額を毎日算出しないとならないからだ。私ならばここから債券担当のファンドマネージャーを引き受けたいとは努々思わない。

まず問題となるのは前述したように「債券(米国債)運用はローリスクであり、安定運用に適しています」という40年間使えたキャッチフレーズは死語になるということ。つまりアセット・アロケーションに従来の考え方をそのまま当て嵌めるのが難しくなるということだ。

そして機関投資家は受託資産を基本的にはフルインベストメントしていないと顧客から資金を引き上げられるという責務を負う。現金のまま放置している資金に信託報酬を払ってくれるスポンサーは居ないのは当然だ。だから常に最良な場所へ投資をし続けないとならない。だとすれば、株式を売っても、その代わり金を安易に債券には振り向けられない状況になって、機関投資はこの先どうするのだろうかということだ。これは面白いドラマが始まる可能性を孕んでいる。

ただひとつの抗弁として、金利上昇を再度否定するロジック、或いは景気見通しにネガティブなトーンを唱え続けて「いつか債券へ」という演出を行うかもしれない。その位のことはやり兼ねないのが金融業界でもある。かつて1980年代の後半のバブルの時、或いはITバブルの時のネット関連株について、PERでは説明がつかない株価水準まで上昇したために、あらたな株価バリュエーションの指標が次々と登場して株価水準を正当化しよとしたのはご記憶の通り。そして金融機関、取り分け投資銀行などの収益は債券ディーリング益に依存する部分はかなり多い。

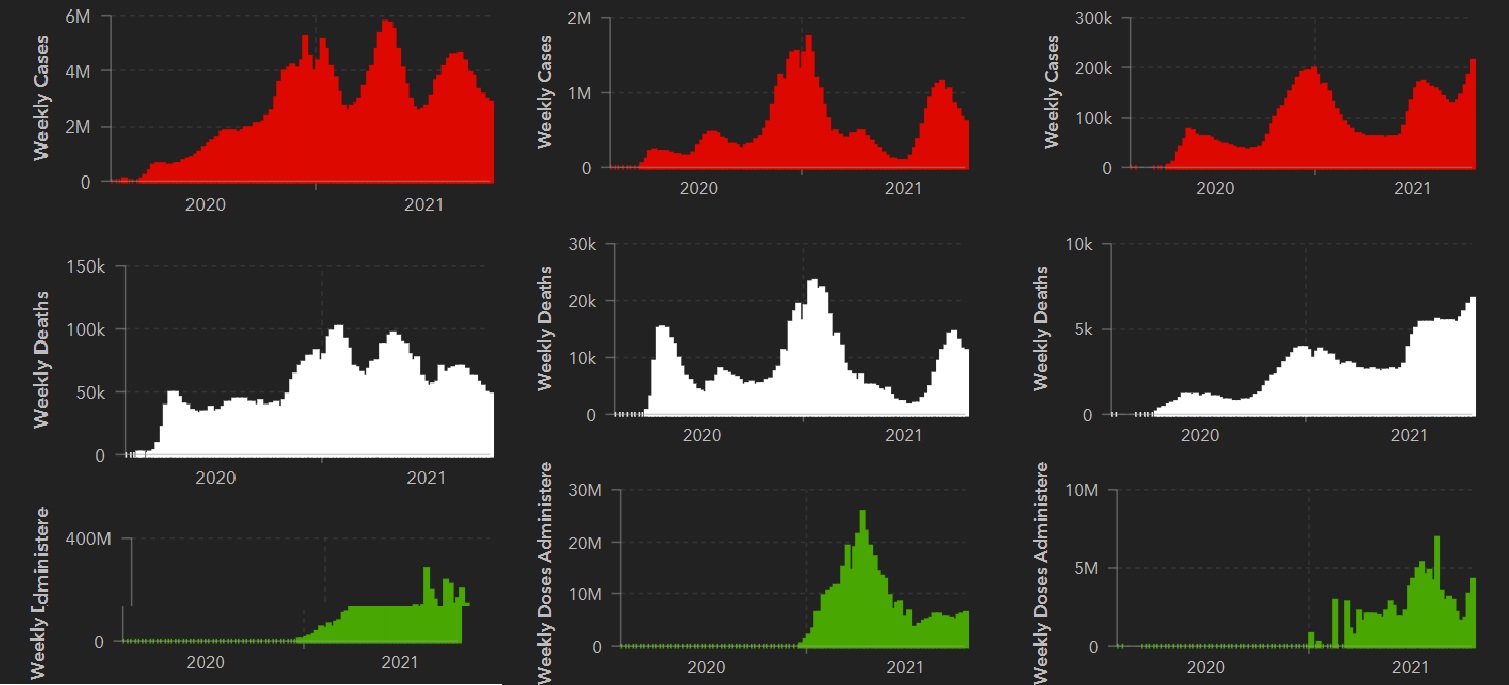

新型コロナウイルスの感染拡大の足元の状況確認と注意

最近はめっきり減った新型コロナウイルスの感染拡大に関する報道、確かに日本は元々けた違いに少ないところが更に減少したので、更なる騒ぎだてをするには力不足という喜ばしい状況になっている。だが下のチャートを見て戴きたいのだが、ロシアを筆頭に東欧圏、そしてシンガポールなどの一部で再度感染拡大が始まっている。チャートは左から、全世界、米国そしてロシアの順だ。画像をクリックしてもらえば、元のジョンズホプキンス大学のWebページへジャンプするのでご自身で国別の状況を見て戴きたい。

明らかなことは、全世界と米国、当然日本はワクチンの普及などにより新規の感染者数は大きく減少した。これはタイやマレーシア、或いはフィリピンなども同様だが、ロシアをはじめ東欧圏諸国では再度増加する流れにある。シンガポールもそうだ。ざっと捉えた印象でいえば、ファイザーやモデルナのワクチンを接種し、それがある水準まで普及した国では新規の感染者数は抑えられているということだ。

もとよりワクチンさえ打てば万事解決というほど単純なものではないことは確かだが、どのワクチンが有効かという議論は意味があるかも知れないし、当然感染状況は引き続きウォッチすべきものだと思われる。中国の習近平国家主席が外遊を控えている理由はもしかするとこの辺りにあるのかも知れないと訝しむことも出来る。流石に中国製のワクチンを接種しているだろうが、中国製を利用した国々からは「効かない」というデータが上がっているからだ。

今週の悩みの種

インテルの決算が意味するものは何か

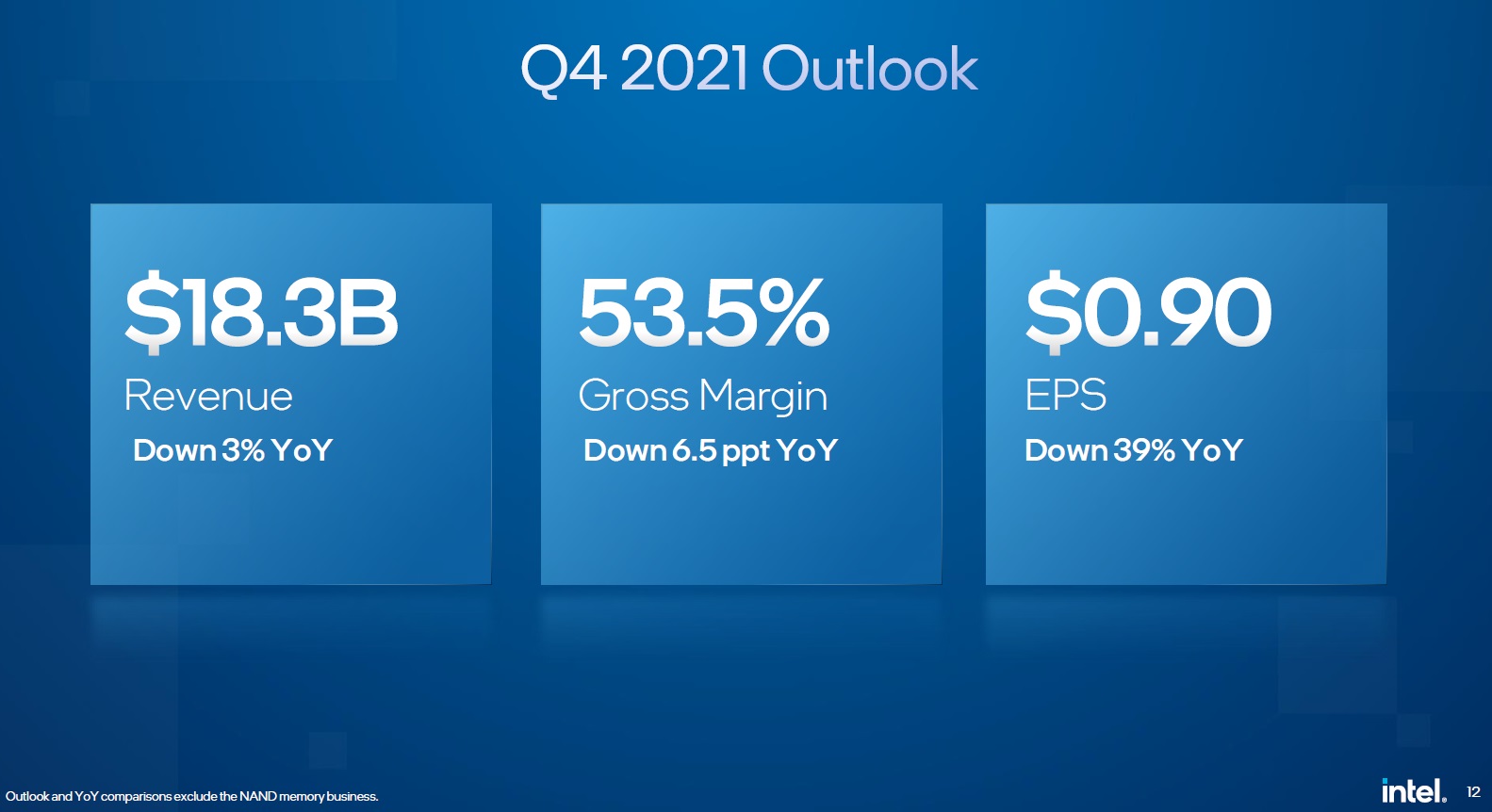

いつも通り、決算発表を行った直後にCEOとCFOによる決算説明がインターネット上で行われた。その後の質疑応答も含めて聞けるので、なぜモルガンスタンレー、MIZUHO、UBSがその後に格下げしたのかも、担当アナリストの質疑が聞けるので非常に参考になる。ただ端的な理由はガイダンス(この先の見通し)が期待外れだったことだ。CEOのパットゲルジンガー氏は一生懸命前向きに説明しているが、インテルが市場の期待に肩透かしをしてきた歴史はかなり長くなってしまっている。ある意味では「蕎麦屋の出前」のような状況だ。実際にサプライズを与えない限り、市場は決算発表のたびに落胆をし続けるかもしれない。その代表的なスライドがこれだ。

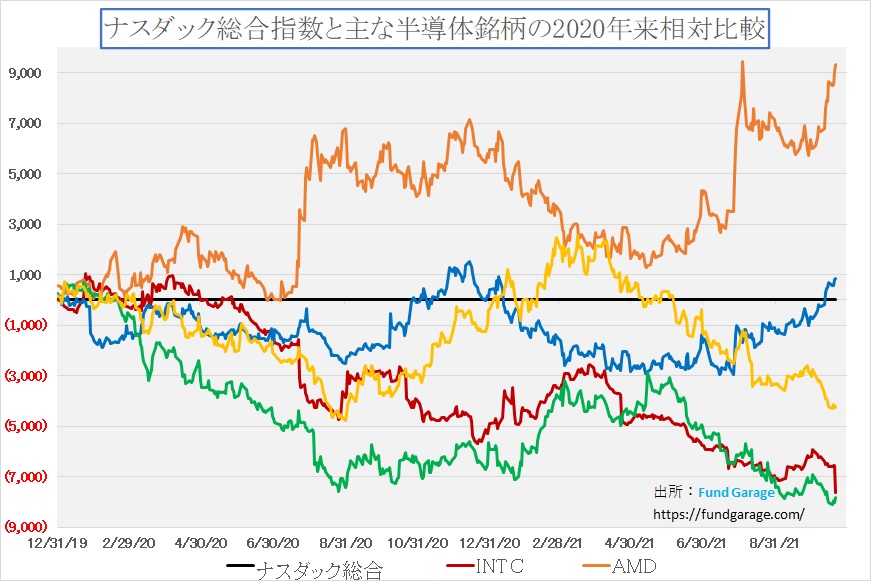

多分何を説明するまでもなく、対前年比で、左から順に来四半期の予想が売り上げ、利益率、一株当たりの利益(EPS)とどれをとっても「DOWN」と表示してあることだ。トヨタ自動車がマレーシアやタイでのパンデミックの影響を受けて生産調整を余儀なくされたように、インテルもそのサプライチェーンの目詰まりの影響をもろに受けている。CEOもコメントしていた通り、実際私もHP(ヒューレットパッカード)のノートPCを買おうとして注文するも、あまりの納期の遅さにDellに変更したから状況はよくわかる。ただ製造技術の問題などでポジティブ・サプライズを提供するようなことも無かったことがインテルにとってはダメージだろう。下のチャートで示す通り、対NASDAQでアウトパフォームを続けるAMDとは対照的にインテルは負け続けている。AMDの決算発表が25日なので、どういう答えを聞けるかは非常に興味がある。

インテルの決算から右肩上がりのビジネス・トレンドは確認された

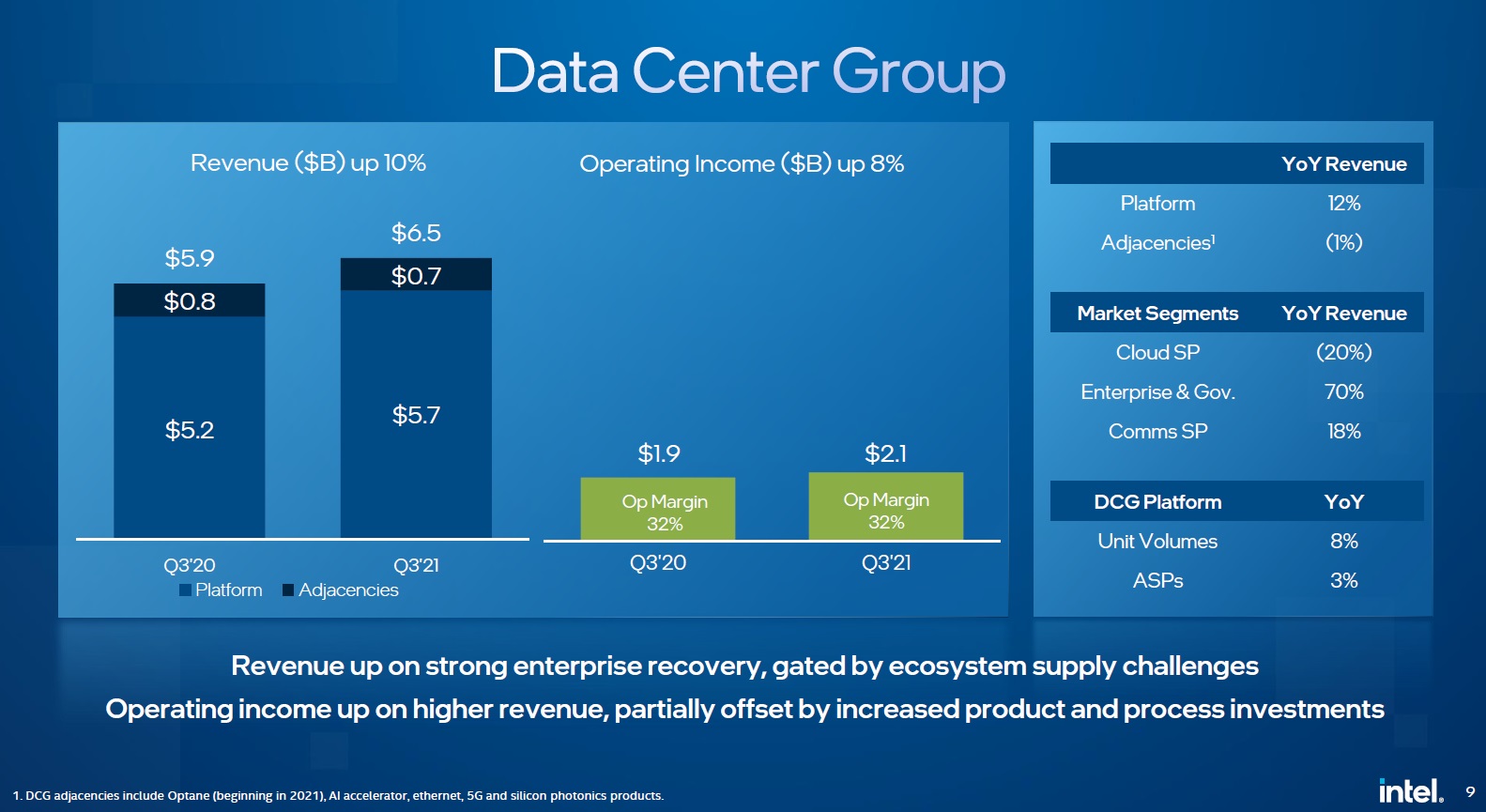

ただその一方で、注目しているビジネス・トレンドが引き続き右肩上がりで強い需要を抱えていることは確認出来た。問題はそのメインプレイヤーが誰であるかだ。下記のチャートはインテルの今期のデータセンタ・セグメントの状況説明だ。コンシューマー向けが足を引っ張る中、データセンタは好調だったことがよくわかる。ただ少々気になるのが、右側の「Market Segment」の部分。見る限り、Cloud SPはマイナスで、企業や政府関係が伸びている。または通信だ。これがインテル製CPUからAMD製や自社製CPUに足を移すトレンドを映しているのか、セグメント自体の縮小なのかはAMDの決算などを聞かないと判断がつきにくい。

ただ明確にパットゲルジンガーCEOは「The digitization of everything accelerated by the four superpowers of AI, pervasive connectivity, cloud to edge infrastructure, and ubiquitous compute are driving the sustained need for more semiconductors and the market is expected to double to $1 trillion by 2030.」と発言している。腐っても世界最大の半導体メーカーであるインテルのCEOのこのコメントは重要だ。平たく言えば、Fund Garageがいつも注目している右肩上がりのビジネス・トレンドの力強いリードで、半導体市場は2030年までに現在の2倍の1兆ドル規模へと成長するということだ。このリーダーをまだまだ追い求める価値は山のようにあるということ。

注目の米国四半期決算

下記に佳境に入る米国企業の四半期決算で注目しているものを列挙する。それぞれの会社が決算発表直後にCEOやCFOによる決算説明を行う(英語のみ)ので、もし可能ならばご自身でも聞かれることを推奨したい。各社のWebページのInvestor Relationsのところから殆ど誰でもアクセス出来るようになっている。登録を必要とする場合もあるが、「個人投資家」という形で登録出来る。当然、決算時に発表されるプレゼン資料もダウンロード出来るので大いに参考になる筈だ。

- 10月25日 AMD (AMD)

10月25日 ケイデンス・デザイン・システムズ (CDNS)

10月25日 フェイスブック (FB)

10月25日 マイクロソフト (MSFT)

10月26日 GE (GE)

10月26日 コーニング (GLW)

10月26日 アルファベット (GOOGL)

10月26日 ジュニパーネットワークス (JNPR)

10月26日 ツィッター (TWTR)

10月26日 テキサス・インスツルメンツ (TXN)

10月26日 ビザ (V)

10月27日 アップル (AAPL)

10月27日 アマゾン・ドット・コム (AMZN)

10月27日 KLAコーポレーション (KLAC)

10月27日 ザイリンクス (XLNX)

10月28日 ウエスタンデジタル (WDC)

注目の右肩上がりのビジネス・トレンド

「電気自動車」ブーム、トヨタグループの一人勝ちの予感

ご承知の通り、現代は世界中で「脱炭素社会」の御旗のもと、併せてESGやSDGsと言ったキーワードを掲げて「『電気自動車』が来る!」というのが大ブームとなっている。実際、EUでは2035年までにICE(インターナル・コンバッション・エンジン:内燃機関)であるガソリン車とディーゼル車の販売は禁止になるし、小池都知事はそれよりも早い「2030年脱ガソリン車100%」を明言しているが、それには僅かあと8年しか時間は無い。またテスラ(TSLA)は時価総額でみると、その生産・販売台数規模とはかけ離れて世界最大の自動車メーカーとなっている。正直なところ、人の命を預かる自動車というものにも関わらず、こうした値付けがされることには違和感を禁じ得ない。そもそもどこまでこのストーリーにリアリティがあると人々は捉えているのだろうか。

1996年から、すなわちまだ米国ではビッグ3がそのまま存在していた頃から、日本、米国、ドイツの自動車メーカー、及び主力自動車部品メーカー、土地で言うなら愛知県やデトロイト、或いはシュツットガルトなど何度も何度も直接訪問し、工場見学もし、また積極的にそれらのエンジニア(技術者)とコミュニケーションすることを何よりの喜びとしてきた経験からすると、COP26への各国首脳の対応なども含めて、本質的な議論が全くされていないといつも思っている。少なくとも証券市場にそれは伝わってきていない。政治家やマスコミ、或いは識者と称する人たちは「クルマ」というものの本質を捉えずに、上辺だけの「受け狙い」としか思えない発言をしている。だからこそ、実は我々にはたくさんの投資のチャンスが、それも王道投資で得られるとも考えている。

端的な例が、「アップルカー」という構想があった(或いは、まだ「ある」かも知れないが・・・)が、少なくとも今現在で達成出来る具体的な目途が立っていない理由は、「電気自動車になればパーツを組み立てるだけで簡単に車が作れるようになる」というような安易な誤解があるからだ。たぶんそれを聞いた人の脳裏に浮かぶ未来のクルマはレゴブロックで出来ているような感じなのだろう。

でも冷静になって一度考えてみるべきだ。2トン近い鋼鉄の塊に生身の人間が乗って、時速100キロものスピードで、雨の日も、灼熱の太陽の下も、凍えるような雪の中も、それなりな振動と埃の中を疾走する。定期的な点検はあったとしても、工場をラインアウトしてから10年(現在は平均でも14年以上)も酷使されながらも、走る、曲がる、止まるという基本性能を維持しないとならないのがクルマだ。賢明なソニーはそれらしいデモカーを作りはしたが、決して公道用の実車にはしていないし、彼らはそうしようとも思っていない。3年目に作動すると言われるソニータイマーが、家電品ではなく、クルマには当て嵌まらない保証などどこにも無いからということではなく、技術者たちはその先の困難を知っているからだろう。

マイクロソフトのWindowsも、アップルのiPhoneのOSであるiOSも、年がら年中、バグ(プログラムの不良や故障)つぶしやセキュリティ・アップデートをしているが、それでも時々バグが出る。ADASなどの安全装置がどんどん普及している中で、同じようなバグがもしクルマで起きたらと思うとゾッとする。勿論クルマだってリコールはある。だがその頻度はWindowsやiOS、或いはその他家電品の不具合に比べたら格段に頻度は低い。それがクルマに求められているクォリティだ。

なぜこのような話をしたかと言うと、後述する2種類の視点で、トヨタグループがこの「電気自動車」という流れの中で世界をリードする自動車メーカーにいよいよなれる芽が出てきたと思っているからだ。

GMとLGが『ボルトEV』などのリコール費用負担で合意

ひとつ目は「バッテリー技術」という視点。「バッテリー・マネージメント」と言っても聞き慣れない言葉かもしれないが、過去トヨタの「カーボン・ニュートラル戦略」の話などをご紹介した時にも実はご案内している。今回はその重要性がクローズアップされる事象が明確になった。

それはゼネラル・モーターズが2021年10月12日、電気自動車のシボレー『ボルトEV』と『ボルトEUV』のリコール費用について、総額20億ドルのうち19億ドルを電池メーカーのLGエレクトロニクスが負担することで合意したと発表したことだ。原因はバッテリー製造上の欠陥。そのリコールに関わる費用を責任の所在に従って、負担する方法が決まったということだ。以下にそのリコールについてどういうものだったかを報じた内容をご紹介する。

ゼネラル・モーターズ(GM)は2020年11月に、シボレーの電気自動車(EV)『ボルト(Bolt)』について、まれに火災が起きる可能性があるとしてリコールを発表したが、米メディアのCNBCによれば、リコールの対象は2017~2019年モデルイヤー(製造年は2016~18年)で世界で6万8667台だった。このうちアメリカ国内にあるものは約5万1000台。

またNHTSA(米運輸省道路交通安全局)は2020年11月13日のリリースで、火災により2人の負傷者が出ていること、および5件の火災を認知していることを発表した。

CNBCは火災について、シボレーの上級チーフエンジニアが、火災になったバッテリーは満充電かそれに近い状態だったこと、2016年5月から2019年5月の間にLG化学で製造されたものだったとコメントしている。またGMがバッテリー管理のソフトウエアを更新して最大充電量を90%に制限したことなども伝えた。

このときにGMは、2020年モデルイヤーについてはリコール対象にしなかったが、NHTSAは、2020年10月9日に、2020年モデルイヤーも含んだ7万7842台の『ボルト』を調査するとしていた。このほかNHTSAは、11月13日の安全リコールリポートで、バッテリーは韓国のオチャン(梧倉)にあるLG化学の工場で製造されたものであることを公表している。

最初のリコールから約8か月後の7月14日、CNBCなどはリコール対象になった『ボルト』で新たに2件の火災が発生したことを報じた。そのうち1件は、バーモント州議会議員の自宅で充電中に発生している。

GMによる発表と同じ日、NHTSAは『ボルト』に関するアラートを発表しました。このアラートでNHTSAは、『ボルト』を屋外に駐車することを推奨。もし建物の中に止めていた場合、車から建物に引火して火災が大きくなる可能性があることを警告している。その約1か月後、8月20日にGMは、追加のリコールを発表した。リコール対象はこれまで除外されていた2019年モデルイヤーから2022年モデルイヤーの『ボルト』すべて。台数は、アメリカとカナダの合計で約7万3000台で、すでに対象になっていたものと合わせると合計14万1685台にのぼる。

このリコールの発表時にGMは、予想される追加コストが約10億ドル(約1142億円)になることを公表したが、さらにGMは、問題のあった『ボルト』のバッテリーの製造工程を調査した結果、すでに公表されていたオチャン工場だけでなく、他の工場についても製造上の欠陥があることを発見したと報告している。GMの発表によれば、問題の工場で製造されたバッテリーの欠陥は2点。①アノードタブ(負極側のタブ)に破損がある、②セパレーターに折りたたまれた状態になった部分がある、という2点。この2つの欠陥が同時に存在する場合、火災に至るリスクが高まるとしている。

GMは、リコールによって交換したバッテリーには8年/10万マイル(カナダでは8年/16万km)の保証を付けたことも明らかにした。またGMは、リコール対象になった車両のユーザーに対して、90%までの充電に制限する設定をすること、可能な限り頻繁に充電してバッテリー残量が約70マイル(113km)未満にならないようにすること、充電後はすぐに車を屋外に駐車すること、屋内で一晩中充電したままにしないことなどを要請した。

リコール費用の総額約20億ドルのうち19億ドルをLGが負担

『ボルト』のリコールの原因がバッテリーの製造工程にあったとGMが明確にした時点で、焦点はリコール費用を誰が負担するのかに移ったが、リリースでGMは、サプライヤーに対して支払いを求めることを明言している。

LG化学のバッテリーについては、GMだけでなく、現代自動車の『コナEV』でも発火事故があったことがわかっており、2020年8月30日にロイターは、現代自動車が『コナEV』の発火事故を調査した結果、バッテリーのセル内部での短絡が原因と特定したことを報じている。発火事故は、韓国、ヨーロッパ、カナダで15件発生しているが、『コナEV』はアメリカではリコールの発表ない。

またロイターは、韓国当局が2021年2月に、LG科学の中国工場で製造されたバッテリーセルを搭載している『コナEV』のリコールを発表していること、同月に現代自動車は『コナEV』を含む約8万2000台のEVをリコールする計画を発表し、推定費用は9億ドル近くになると予想していたことも報じている。このリコール発表の後、GMは一時的に『ボルト』の生産を中断し、『ボルト』組立工場の操業停止はその後、半導体不足の影響も加わって、10月下旬まで延期されたと報じられている(2021年10月18日時点)。

以上のような経緯を経て、2021年10月12日にGMは、バッテリー製造上の欠陥によって生じたリコール費用をLG化学でバッテリー製造を担う、LGエレクトロニクス(LG電子)が負担することで合意したことを発表した。この他、フォルクスワーゲンのEVもLGエナジー・ソリューションのバッテリーが原因でリコールをしている。

これらが意味することがお分かりだろうか。つまり白物家電などでは日本勢をも凌駕して世界市場を握るLGエレクトロニクスでさえ「まともなバッテリーが作れない」ということだ。そしてこれはGM、或いはVWのクルマだったからバッテリー問題が公になった。ならば中国で中国製のバッテリーを積んだ、中国製の電気自動車が爆発していないと考える楽観論者は殆ど居ないだろう。単に報じられていないだけだ(三河の技術者はよく言っていた)。一方でトヨタの電気自動車。記憶を辿ってみて欲しいが、初代プリウスが公道を走り始めてからバッテリーが爆発して死傷者が出たという話を聞いたことがあるだろうか?既に累計で1700万台以上が公道に送り出されているが、その件数は驚くなかれゼロだ(違法改造などによる火災事故などは除く)。これこそがバッテリー・マネージメントという使い方のノウハウの賜物だ。

欧州での天然ガス価格急騰のきっかけは風が止まったこと

もうひとつが「電気自動車」を完全なBEVに頼ろうとしている欧州で、発電所での発電容量が足りないことが明確になってきたこと。或いは、風力発電のような自然エネルギーに頼ることの脆弱性が明確になったことだ。

欧州で天然ガス価格が急騰したことは前回お伝えしたが、どうやらこの最初のきっかけは、再生可能エネルギーとして欧州では普及しつつあった風力発電が、異常気象と海流の影響で「風が止まった」ことで、急激に発電量が落ち、これをカバーするために火力発電を大幅に増やさないとならなかったからだという。

中国で石炭価格が高騰して火力発電が出来なくなったという話は、中国北京政府が環境対策として火力発電所の稼働を地方政府に要請したからだと美談で伝えられているが、中国の石炭輸入の大所は従来オーストラリア。そのオーストラリアからの輸入は現在止めているので、実際はそんな美談ではない。美談に見えるように大本営が発表して豪州からの輸入を止めたことは伝えていない。

結局、中国は石炭輸入も再開するとし、再度石炭を利用した火力発電を元に戻すようだが、豪州は喜んで輸出するのだろうか?また北京政府は環境問題とのロジックのすり合わせはどうするのか、非常に興味あるところだ。そして欧州の風力発電の「風が止まった」話は、「また風が吹き出した」となればそれで済む話なのだろか。

いずれにしても、対米、対日の経済政策として欧州を支える主力産業である自動車産業は、ディーゼルエンジン車での失地回復を電気自動車(BEV)で行おうとしているが、BEVの成功は、再生可能エネルギーで発電した電力が充分に行きわたるという前提が無いと瓦解する。原子力発電所の新規建設は難しく、風力発電も頼りにならないとなると、答えは火力発電となる。ただ天然ガスは石炭よりはCO2排出は少ないとはいえ、化石燃料である以上はCO2は排出する。また欧州の天然ガス供給はロシアからのパイプラインが大きなウェイトを占めており、生殺与奪権を今度はロシアが握ることになる。中国政府はそれでもまだ平気かもしれないが、EU全体ではそれは難しいだろうと予測出来る。だとすればBEV一本足打法は2030年を待たずに方向転換を強いられることになる。

トヨタのハイブリットの強さは2点

まずひとつ目がハイブリッド車も「電気自動車」だということ。事実PHVならば、電気を家庭等から充電することで現在でもモーターだけで68.2㎞も走行が可能だ。これはご想像の通り、バッテリーの容量の問題で、それを増やせば当然BEVにもすることが出来るが、トヨタが既にBEVも市場投入していることは案外と見落とされている。そこでポイントとなるのは何かと言えば、正に「バッテリー・マネージメント」技術が他社に比べて圧倒的に秀でているということだ。前述したように、プリウスはまだ爆発したことが無い。バッテリーから発火したケースは、純正部品以外を利用したヘッドライトの改造などによるものだ。走行中の突然の爆発であったり、充電後にガレージで爆発したりしたことはない。それはトヨタ自動車のCTOが「カーボン・ニュートラル」の説明会で、かなり詳細に説明されている。

そしてもうひとつのポイントは、トヨタのハイブリット・システムそのものにある。トヨタ以外にも当然ハイブリット車は各社が提供しているが、ハイブリット・システムにもいくつかの種類があることは、カーマニアの間では常識でも、一般のメディアでは殆ど伝えられていない。従来のガソリンエンジンに電気モーターを組み合わせたハイブリッド車には「シリーズ」「パラレル」「スプリット」という大きく分けて3つの方式が存在する。

① シリーズ方式はエンジンで発電した電力をバッテリーに蓄積し、その電力でモーターを駆動し車を動かすやり方だ。エンジンはバッテリーへの蓄電のみに使い、完全にモーターのみの駆動のため、加速感や乗り味はBEVと変わらない。日産 ノートやセレナなどの「e-POWER」が該当する。

② パラレル方式ではエンジンとモーターの出力軸は同じで、発進時や加速時などパワーが必要なときにモーターがエンジンをサポートする仕組みだ。システム重量が軽く、コストも低く抑えられるパラレル方式は、スバル XVの「e-BOXER」や、ホンダ フリードの「SPORT HYBRID i-DCD」

③ スプリット方式(シリーズ・パラレル方式)では動力分割機構を設け、エンジンとモーターの両方を動力源として上手く使い分ける。発進や低速時にはモーターを使用。速度が上がるとエンジンも併用し、両方を効率よく使いながら走行する。トヨタが採用している「THSⅡ(TOYOTA Hybrid System Ⅱ)」がこれにあたる。

上記の中で①と②の良いところ取りをしているトヨタのハイブリット・システムが燃費と出力などをバランスよく提供出来るのだが、問題はコストがやや高くなるという点だ。一方で、欧州車のハイブリット・システムはこれらとはやや異なり「48Vマイルドハイブリッド・システム」と呼ばれる。これはどこかのメーカー1社だけの技術ではなく、「LV148」という標準規格があり、複数のサプライヤーがシステムを開発・販売、自動車メーカーは好きなサプライヤーの製品を選べるというのが特徴だ。

実はこの「マイルド・ハイブリッド」と呼ばれるシステムは、プリウスなどのそれとは名前は「ハイブリッド車」と一緒でも性格は大きく異なる。その最大のポイントは、後者がモーターだけのEV走行が可能な高性能モーターを利用しているのに対して、マイルド・ハイブリッドではモーター単体での走行は出来ない。あくまでもエンジンのアシストまでで、その分コストも安い。逆に言えば、欧州勢は日本で一般的に考えられているハイブリッド車を開発出来なかったとも言える。このLV148という規格はフォルクスワーゲン、ポルシェ、アウディ、ダイムラー、BMWで策定されたが、実は劇的な燃費向上には殆ど役に立たない。従って欧州車のハイブリット・システムは嘗てのターボチャージャーと同じような効能だと考えて貰えばいいかと思う。すなわち同じエンジン排気量ならば、より高出力を得られるというものだ。これはユーザーに聞いて貰えばお分かりいただけるだろう。

バッテリー・マネージメント技術にも一日の長があり、更にハイブリット・システム自体でも一歩先行くトヨタ、それを支える関連産業を抱える日本は、2030年代には再び日が昇る国になっているのかも知れない。

まとめ

今四半期決算はノイズが多いかも知れない

インテルはじめとする米国企業の決算内容を見ていると、事前の予想に違わずサプライチェーンの目詰まりの影響は各所で出てきている。世界経済の中で、昨今の日本企業の位置づけは最終的に製品としてアッセンブルする前のサプライヤーである場合が多い。日本の強みの一つである電子部品などはその好例だろう。つまりサプライチェーンの目詰まりを引き起こしている張本人とも言える。

問題はそうした企業の決算を受けて市場が短期的にどう反応するかだ。感覚論で恐縮だが、昨今の日本人気質は悲観論をさらにバイアス掛けてエスカレートさせる傾向が強いように思われる。米国FRBの金融政策姿勢に関しても、テーパリング開始や利上げ開始の見通しについて、本家米国債券市場の動きでは説明出来ないほどに騒いでいるように思われるのは、毎回米国債券市場の動きについてお伝えしている通りである。

今四半期決算のシーズン、前述のインプライドボラティリティの話ではないが、ノイズは更に増えるかもしれないが、ここはどっかりと腰を据えてビジネス・トレンドの確認に利用するスタンスで良いだろうと思っている。

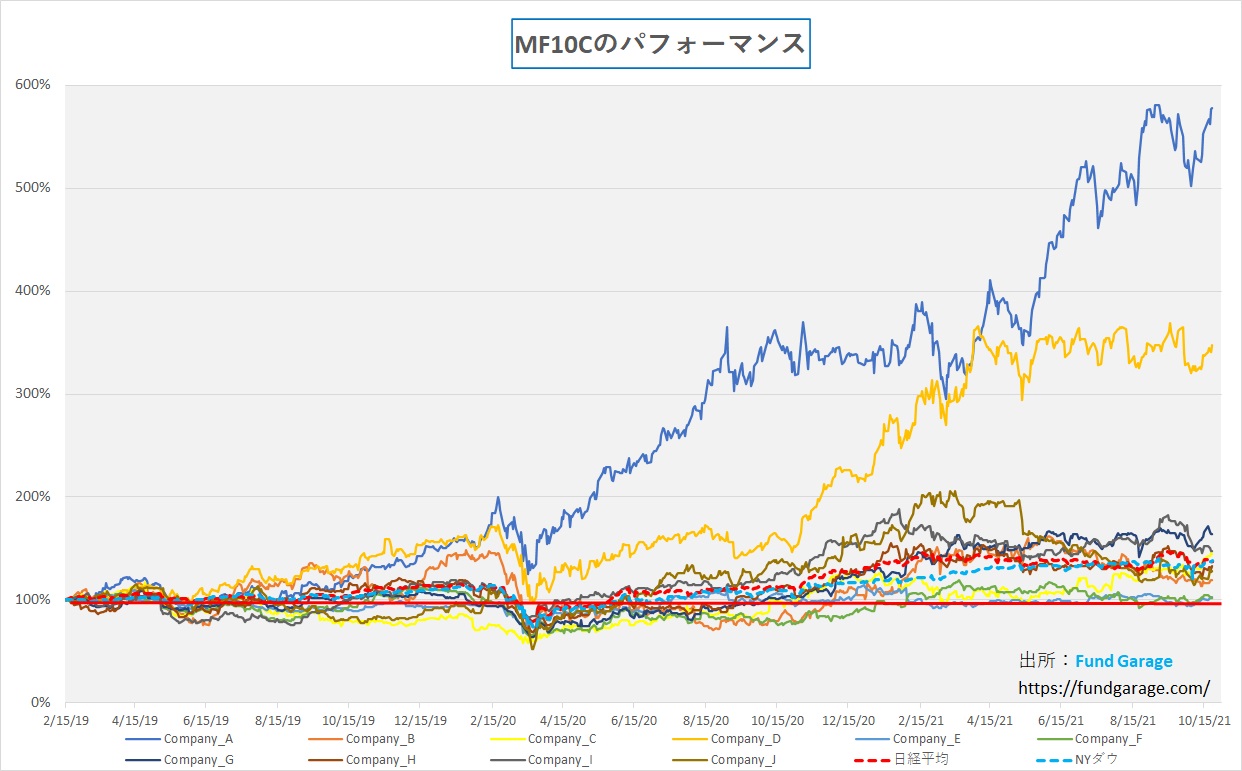

参考までに、下記にMFCLの前身であるMF10Cの直近までの株価推移のチャートをお見せする。パフォーマンスは+104%(※)を超える。一方、同期間の日経平均株価とNYダウのパフォーマンスは+38%弱なので。、如何にこれと見込んだ銘柄への長期投資が有効かは証明出来ていると思われる。

※全銘柄を等金額投資をして、それに見合う配当金をプラスしている。ただし「配当金再投資」という小細工はしていない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。