「お花畑」を夢見ても花は咲かない

「新しい資本主義実現経済会議」はメンバーが・・・

岸田首相の肝いりで始まり、拙速感が否めないタイミングで始まった「新しい資本主義実現会議」が11月8日に第二回目を開催し、「緊急提言 ~未来を切り拓く「新しい資本主義」とその起動に向けて~」を纏めて提言した。既に内容は新聞等でも発表されているが、内容的には少なくとも小泉政権時代や安倍政権時代に見られた海外投資家も好むタイプのもの、すなわち積極的に評価して日本株を買いに来る様な内容のものでは無かった。はっきり言ってしまえば「新資本主義≒社会主義」に近い発想に傾いているように見える。恐らくコロナ禍を踏まえてのwithコロナか、或いはpostコロナかは別として、先ずは痛んだ国民心情に寄り添うという話なのかもしれないが、少なくとも「成長」という文字を合理的に想像するのは難しい内容だ。

今回のこの会議メンバーが新政権の経済ブレーンになるのかも知れないが、顔ぶれを見て、その背景やキャリアを踏まえて考えた時、それは日本国内の島国発想だけならば現在のポピュリズムには充分聞こえは良い話を唱えられるかも知れないが、グローバルなデファクトスタンダードで考えた場合、かなりな「お花畑計画」に偏る可能性が高い面々に見えてしまう。是非とも上のリンクか次のリンク「緊急提言 ~未来を切り拓く「新しい資本主義」とその起動に向けて~」より原文を開いて一度は目を通しておいて欲しい。

決して私がアジっているわけでも、特殊に偏った思想で言っているのではないことをお分かり頂けるだろう。ひと言でいうならば「分配原資は何処からどうやって捻りだすの?」ということだ。「モノ言う投資家」などと呼ばれる「アクティビスト」は、時々企業に対して株主還元を高めろという圧力を強める。だがその殆どの例が、当該企業が内部に無駄な留保や現預金を抱えているから、株主還元するか、有効な投資をしろという「道理」として説明出来るものが多い。単純に「高配当」を求める素人株主の発想とは全く異なる。そう考えると、今回のそれは投資家の世界の常識で捉えると「素人株主」の発想に近いと言える。「成長と分配をバランス良く押し進める」というのは聞こえは良いが、実にそのハードルが高い。

株価の本質的価値がその企業の解散価値であり、その成長・増加こそが株価上昇の原動力だという前提に立った時、まず分配優先型の発想では本質的価値が膨らまない。単純な話で説明すると、100の成長があって、その内の50を分配したのならば、50は解散価値の成長に繋げられる。だが逆に50の成長があって、100の分配を行うならば、当然△50の解散価値の減少が起きてしまう。すなわち株価は低下する。これは国富という観点でも同じことが言える。勿論、短期的には分配が優先されるべき時も必要であり、溜め込んだものを吐き出すべき時もあるだろう。だが今の日本は、取り分け世界経済の状況、世界の中での存在感を考えた時、現在の日本は残念ながらフェーズはそこではない。

今回の会議のメンバーを見ると、インターネット革命を経験した現代国際社会の「Winner takes everything」という構図には否定的だろうなと考えられる方々が多い。この「Winner takes everything」の是非の議論は別途する必要があるし、思想としてそれを100%正しいと私自身も考えていないのは事実だが、少なくとも世界は現在その方向で動き続けているのが現実だ。それこそが人間の欲望に素直に従った競争原理であり、それこそが人間が能力を120%発揮する活力源だと考えるからだ。少なくとも資本市場、取り分け株式市場は資本主義の権化であり、悪く言えば「綺麗ごとの甘えが通じない厳しい世界」だと言える。

一方で、例えばESG投資という考え方があるが、理念や思想は素晴らしいと思いつつも、それが企業や経済の成長力と相関係数1以上で連動するポリシーと言えるかと言えば、少なくとも現在のESG投資のやり方では違うと言わざるを得ない。クラウドファンディングなどの発想も、資金分配方法の草の根活動としては素晴らしいと言えるが、日本経済の大きな原動力を生み出す力には規模感から言っても全く繋がらない。ただそうした方面の専門家が名を連ねているのが「新しい資本主義実現経済会議」なのだ。先週一週間の市場騰落率を見て、日米共にパッとしなかったと安心してはいけない。日米の背景事由は想像するに全く別のことに支配されて動いた上で、見た目だけ似たような感じで終わっていると捉えるべきだろう。

日本に関しては新政権の経済政策などが値踏みされている

「令和3年11月10日、第2次岸田内閣が発足しました」と首相官邸のWebページは語る。併せて閣僚名簿が発表された。だがそれを境に、或いはそれと前後して市場の動きに大きな変化があったかと言えば、全く無い。私自身もその一人だが、新政権への期待値の高さに比して、実際に今現在で見えてきているものは未だ充分とは言えないからだ。寧ろ前述の「新しい資本主義実現経済会議」などはかなり肩透かしを食らった感じでさえある。

以前、「修正ジニ係数」から見た日本の格差の問題について「それは拡がっているどころか、定量的には格差は縮小している」とお伝えしたが、今回18歳未満への給付金問題で年収960万円というラインで線引きが行われた。私は給付金交付自体は自民党と公明党との取り決めの中で間違いなく「無し」とすることは不可能だろうとは予想していていたので、その決定自体は今さら可でも無ければ不可でもない。だが「年収960万円」が線引きラインになったことは、非常に今後の日本経済にとっては由々しき問題だと思っている。それは「年収960万円が本当に高額所得者ですか」ということだ。もしその感覚が本気で政府にあるのだとすれば、恐らく今後もそうした発想で多くのことが決められていくだろう。例えば、所得税だ。今現在の逓減税率でも決して日本は欧米先進諸国と比べて高所得者層を優遇している訳では無い。寧ろその全く反対で、日本は欧米先進諸国と比較して年収400万円前後の層までは実に不公平なほど優遇されている。更に国民皆保険制度は世界で類を見ないほどの手厚さだ。

そこで何が心配かと言えば、優秀な人材の流出だ。「新しい資本主義実現経済会議」でも、多くのところで「人材の育成」というテーマが語られているが、優秀な人材はこの発想、すなわち「頑張って稼いでも報われない」では日本に留まらないからだ。かつて日本の半導体技術が韓国に流出したことでサムスン電子などは現在の地位を築いたが、それを支えたのは日本から流出した人材たちだ。実際に何人かの半導体エンジニアから私が直接転職することを打ち明けられたからこの話は間違いない。

歴史を紐解けば、そもそもインテルを世界のCPUメーカーへと押し上げる最初の技術を供与したのは元シャープのエンジニアであり、また日亜化学工業が高輝度の青色発光LEDを1993年11月に製品化したのも、その青色LEDと蛍光体を組み合わせた白色LEDを開発し、携帯機器のバックライトや車載照明などへの利用を進めたのも日本のエンジニアだが、その開発責任者の中村氏は成果に対する報酬問題で同社を辞職し、現在はシリコンバレーで活躍中だ。

米国シリコンバレーなどを実際に訪れたことがあれば共感して貰えると思うが、街を歩いているのは所謂「アメリカ人」をイメージする白人ではない。その最大の理由は、世界中の優秀な頭脳が集まる仕組みがそこにあるからだ。所謂「Colored people(有色人種)」が圧倒的に多い。だが日本人は少ない。数年前に日本の頭脳の最高峰と言って間違いないであろう東京大学がインドに関わろうとしたことがある。だが計画はとん挫したのだが、その理由は優秀なインドの学生達に「東京大学卒業」という看板が価値あるものに見えなかったからだ。スタンフォードやハーバード、或いはMITなど比べて、その後の展開で絵が描けないからだという。

近頃、ソフトバンクグループから優秀なファンドマネージャーが辞めているという話が報じられたが、彼らが「報酬が少ない」と言ったレベルは数十億円のレベルでの話であり「年収960万円」という低次元の話では毛頭ない。その世界観の中で、この国の未来について海外投資家が測りかねているのが現在だろう。米国金利の動きや、為替屋が捏ね繰り回した尤もらしい理屈に絡む部分もあるが、少なくともこの国の通貨が円高に易々と動かないで来ているのは、その辺りの理解の問題だとも思われる。

コングロマリット・ディスカウントだと東芝は言う

ダッチロールを続ける東芝、嘗ては経団連会長も輩出し、日本経済の中心的な存在でもあった(らしい)総合電機メーカーの一角を為した東芝が更に三分割されることが発表された。インフラ部門と、デバイス部門と、そしてホールディングス部門ということのようだが、既に昨年半導体部門は切り離しているので、印象としては4分割という感じだ。正に日本的経営陣の意思決定能力の欠如、責任を取らずに誰かに付け回すサラリーマン経営者と官僚組織が嘗ての名門を切り刻んだと言っても過言ではないだろう。

だが今回、この決定に至った理由を「分割することで、コングロマリット・ディスカウントの解消へ繋げる」と社長コメントがあったの実に「笑止」と言わざるを得ない。「コングロマリット・ディスカウント」とは、平たく言えば「手広くいろいろなことに手を染めると、どれが本業かはっきりしなくなり、全体合算した時の評価が安く評価されるようになる」といったもの。だが、そのディスカウントに至った背景こそが、実は東芝が名門の総合電機メーカーという看板を降ろさざるを得なくなった最大の理由だ。それは簡単に言えば「隣の部署が何をやっているのか分からなくなった」という縦割りで硬直化した組織状態が長いこと続き、社内でさえも同じ傘の下居る必要性が見出せなくなったという証明でしかない。またそれこそが会社のトップにその時々に最も追い風に乗っている事業部門の権益守護者が就任するという日本的なやり方の弊害とも言える。結果的に横方向での風通しは悪くなり、各事業部門内では縦方向の忖度の巧拙が出世を決めるという、負け行く事業構造を作り上げてしまった。

どんな企業でも本来は祖業がある。東芝の場合も同社のWebページに記されているが、どうして発電所設備を手掛ける事業部があり、洗濯機や掃除などの白物家電があり、更には鉄道車両などがあったのか一目瞭然である。

発電機とモーターはご承知の通り基本的には同じもの。電気を流せば軸心は回転するし、軸心を回転させれば発電することが出来る。上記のどの事業も大きさの違いこそあれ、その中心に座るのはモーター/発電機だ。本来はそれぞれに技術的なシナジーがある筈だが、前述のように縦割りが強くなればなるほど、そのシナジーは発揮されなくなる。その結果として「なんで白物家電のメーカーが原子力発電所を手掛けるんだ?」という疑念を導くようになり。だがそもそもを経営トップが充分に理解していれば、常にそのシナジーを活かそうとするものであり、どうにも不要になったらスピンオフをさせるというのがデファクトスタンダードな考え方だ。ただ単に「大きいことは良いことだ」として一緒にいるだけにしてしまった結果が現在であり、余程質の悪いアナリストが評価しているのでなければ「コングロマリット・ディスカウント」などということには本来はなりはしない。積み重ねれば良いだけだからだ。

ただ最近はこの手の企業の間で妙に「コングロマリット・ディスカウント」なる言い方が流行っているし、さもそれが当然かのように市場関係者も論説する。「何をやっているのかよく分からないから手を付けない」という投資家が居るのは事実だが、本来はその為にIRがあり、IRイベントがある筈だ。四半期毎に決算書だけを眺め、電卓叩いて雰囲気を醸し出すだけならば、全く不要な部署であり、イベントだ。もし本当に「コングロマリット・ディスカウント」が理由で不当に安く放置されているのならば、そこには「バリュー・インベスター」が群がる筈であり、ヘッジファンドがバーゲンハンティングで入って何かとペアトレードを行う筈だ。放っておくほど市場は馬鹿ではない。

この金利変動でしのこの言うなら退場した方が良い

どこかの週間市場コメント風に書くとすれば、「先週の米国市場は週初には3指数揃って最高値更新となったが、その後予想外に高いCPIの発表を受けてインフレ懸念が高まり、早期の利上げ懸念からグロース銘柄を中心に大きく売られた。だがその後に発表された消費者信頼感指数が低調であったことから利上げ観測がやや低下、下げた分のかなりの部分を取り返して一週間の取引を終えた」といった感じになるだろう。

この手の解説を聞いて、いつも思うこと、少なくとも2018年頃にも同じようなことが起きたのだが、どうして株式市場はそんなに金利上昇にナーバスになるのかということ。確かに、5%程度の金利水準から7%程度まで上昇した(長いこと米国金利は6%前後を推移していた)というのならば大胆なアセットアロケーションの変更という考え方も成り立つだろうが、虫眼鏡か顕微鏡で見なければ分からないようなレベルの変動で、本質的な株式の価値はそうそう簡単に変わりは無しない。それ程までにデリケートなポートフォリオを運用しているファンドマネージャーが居るならリアルに話を聞いてみたいものだと思ってしまう。ならば何がそうさせているのかと言えば、思い込み(刷り込み)による条件反射的な動き、ヘッジファンドなどの仕掛けでしかないだろう。そしてその結果は、必ずどこかで揺り戻す。

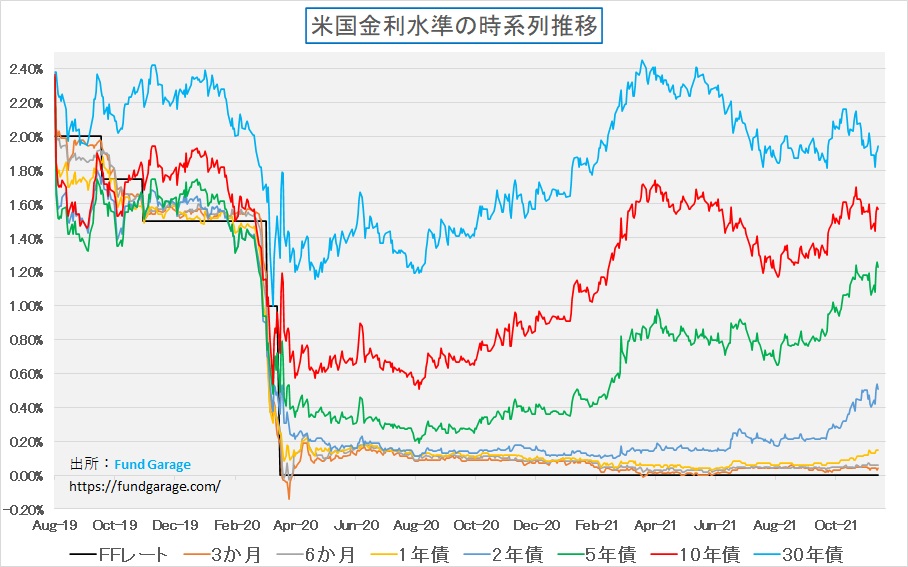

まずは時系列の金利推移、確かに日々上がったり下がったりしているが、所詮30年債で2%弱、10年債で1.6%程度、5年債が1.2%で2年債で0.5%程度のまわりを行ったり来たりしているレベルでしかない。投資信託の信託報酬が1.5%もするのに、こんなレベルで右往左往するとはどうしても信じられない。因みに、世界中のファンドマネージャーにとって、ファンドに掛る運用報酬・信託報酬は何らかの方法で稼ぎ返さないとならない重荷でしかない。そして金利の水準がそれを0.2%下回ろうと、0.2%上回ろうと、プレッシャーもストレスも殆ど何も変わらないのがリアルな話だ。

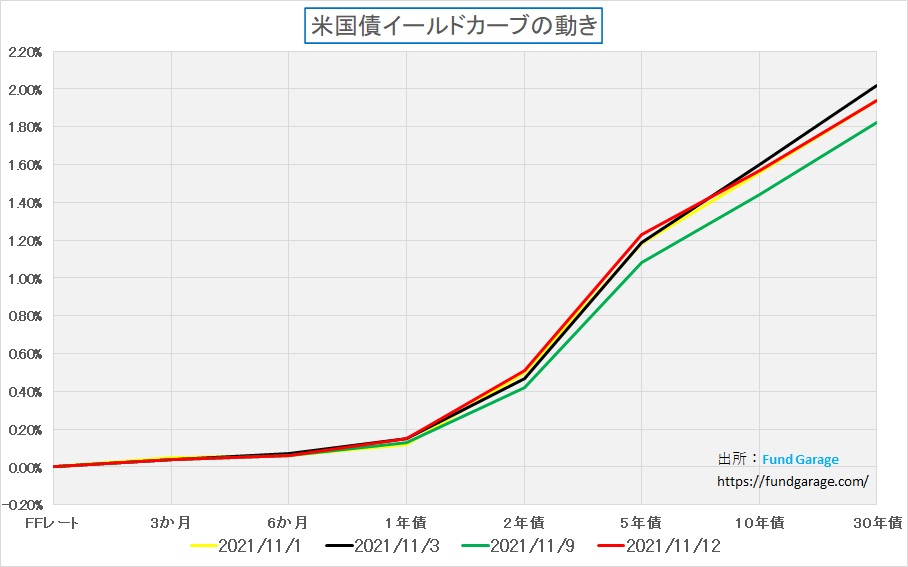

もうひとつはイールドカーブだ。今月に入って30年債金利が一番高ったのが11月3日の2.02%。逆に低かったのが11月9日の1.82%。そして期せずして月初11月1日と先週末11月12日は同じ1.94%だ。その4日分のイールドカーブを示したのがこのチャート。横方向の補助線は0.2%幅なので、いずれにしても殆ど金利は動いていない。勿論、債券運用専担者として報酬を貰っていれば、たったかこれだけの幅のイールド変動でもポートフォリオの損益を維持・向上させるのは至難の業だと叫ぶかもしれないが、同業者としてもしそうしたファンドマネージャーが本当に居るとしたらひと言いってやりたい。「下手くそ!」と。つまり気にするレベルではないということだ。

今週の悩み

世界のCovid-19感染者がジワジワと増えている

テーパリング開始があれば、どこかのタイミングで利上げはあるだろう。でも同じような確率で利上げは無いかも知れない。恐らく物価云々、景気指標云々の前に、その決定を支配するのはCovid-19の感染状況、それは突き詰めれば、①ワクチン2度目までの接種状況、②ブースター・ワクチン接種の状況、そして③経口治療薬の開発状況で決まるように思われる。それは何故かと言えば、日本は完璧に例外中の例外として、世界的には新規感染者数がジリ高傾向を辿り始めているからだ。それでも日本と違って欧米先進諸国の医療体制は進んでいるので問題ないと考えられるのか、まだまだシリアスな状況になる可能性があると考えるべきなのか悩ましい状況続いている。

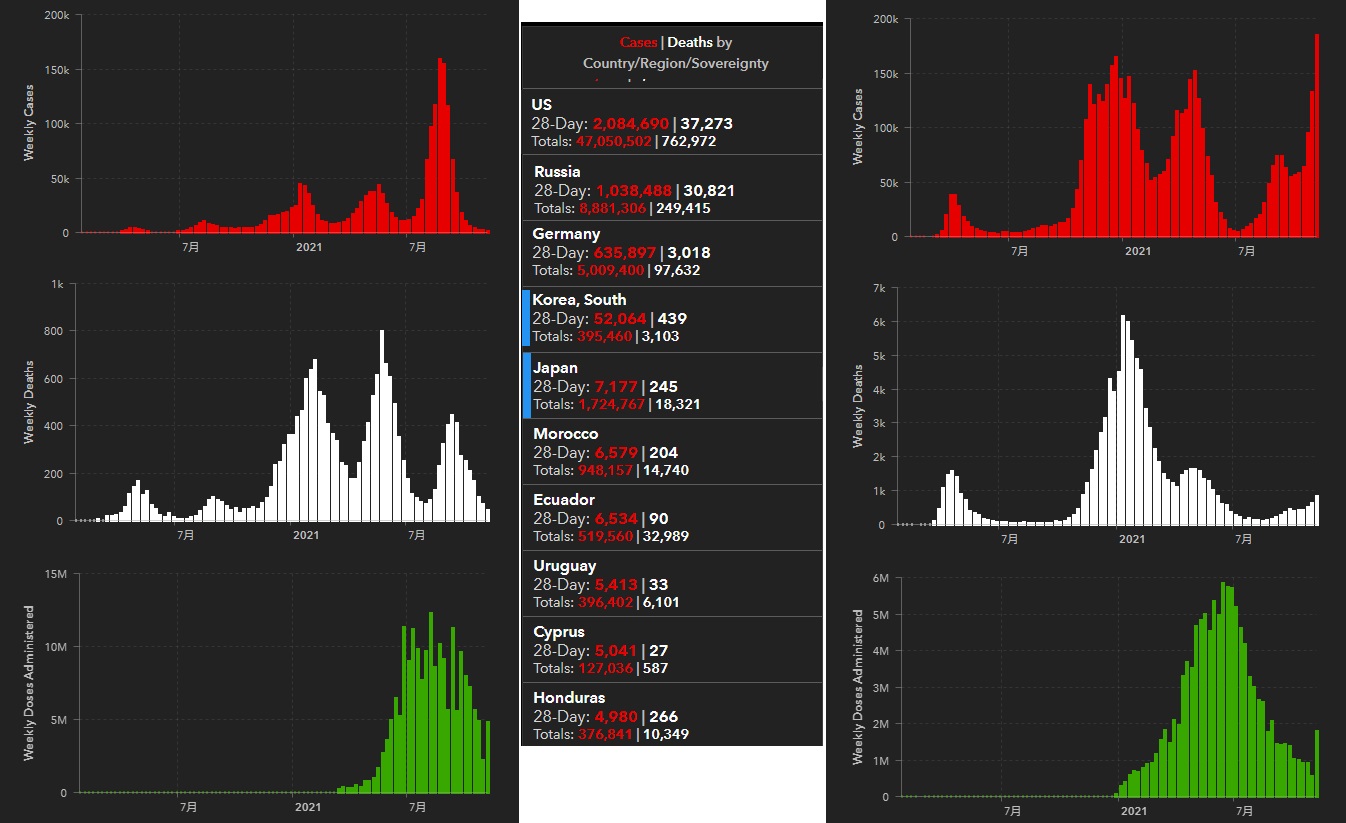

下に一枚の図を作成した。左側の列が上から週次の日本の新規感染者数、同じく死亡者数、そしてワクチン接種の状況となる。そして右側がドイツの状況。真ん中の数字が上から米国、ロシア、ドイツ、そして日本の真上が隣国韓国、日本の下は過去28日間で見た新規感染者数と死亡者数の過去28日間の累積値などを示してる。日本とドイツのY軸目盛は同一。ほぼ0に等しい日本に対して、ほぼY軸上限に近いドイツの状況だ。実数で比較するなら、ドイツは63.5万人と日本の7千人の約89倍にも及ぶ。ロシアは104万人、米国は208万人なので、ハッキリと次元が違う。真ん中の数値で見ると、現時点、隣国の韓国でさえ日本の約7倍もの感染者を過去28日間累計で叩き出している。気になるもう1か国はベトナム。世界の工場が再び止まる可能性を否定は出来ない。

因みに、日本は全く心配がないように見えるところまで数値は低下したが、ビジネスでの入国規制が緩和された。ただ最近はコロナに関する報道自体が激減したが、年末年始の第6波を懸念して危機感を煽るもの以外に、こうした分析を伝えるところは皆無だ。

まとめ

11月から12月はポジション整理の時期

例年この時期になると、既にボーナスは決まってしまっているので、新たなる追加リスクを冒してまでも今ここで稼ごうと思う海外のファンドマネージャーはあまりいない。

そしてどうしても考えてしまうのが、本当に金利が上がるとするならば、多くのSAA(Strategic Asset Allocation)の債券比率が変わるのではないかということ。当然、デュレーションと呼ばれる保有債券ポートフォリオの残存年限は短くするだろう。問題は35年間続いた金利低下傾向が逆転する中で、それでも尚、債券を安全と信じて投資を続けるのだろうかということ。市場金利の水準が上がれば、債券価格は軒並み値下がりする。機関投資家は時価評価行うので、債券の値下がりは間違いなくダメージとなる。事実、1994年に募集した「さくら債券ファンド」という投資信託(私が在籍していた運用部の反対側の列で運用していた)は見事に元本割れしてしまった。債券で運用しながら投資元本が割れるとは何事かと大騒ぎにもなったが、当時は今と違って金利は低下局面であり、見通しを誤ったファンドマネージャーがずっと先物でのヘッジを続けていたからそんな珍しい事態になってしまった。

だが今回は違う。少なくとも金利は低下方向ではなく、少しずつでも上昇する方向の話だ。インカムゲインを上手に稼ぎながら、債券価格下落による損失を最小限に抑えるというのは難しい。だとすれば債券比率を低下させた方が良い。そこで同じインカムゲインと思しきリートに投資をするのかと言えば、更に金利上昇局面でのリートも債券と同じ事態に対面する。既にリートの利回りはリスクに対して相当低い。つまりリートの投資対象となるような物件に限って、買い上げられているということ。だとすれば、消去法的に考えても、投資出来るアセット・クラスは株式だけになってくる。つまりSAAにそうした流れを反映する必要が出てくるのではということだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。