見た目以上に市場は混乱しているかも知れない

テーパリング加速、利上げ前倒し、と言いつつ金利は下がっている

日本と米国の各市場動向を追い掛けている者にとっては、妙にフラストレーションが溜まって疲れる一週間だったと思う。ひと言で言えば「誰か(何処かの市場)が嘘をついている」という感じで、一貫した市場認識が筋が通った形で出来ないからだ。勿論市場というものは理屈では無いので、全てが合理的に解釈出来るなどということは有り得ないのだが、色々な要素が絡み合って、辻褄が合わない点がたくさんある。なまじ中途半端な市場コメントや解説などを耳に入れると、余計にこんがらかってくる。ある意味ではカオスなのだが、纏めると「落ち着くまではそっとしておいた方が良い」という感じだ。

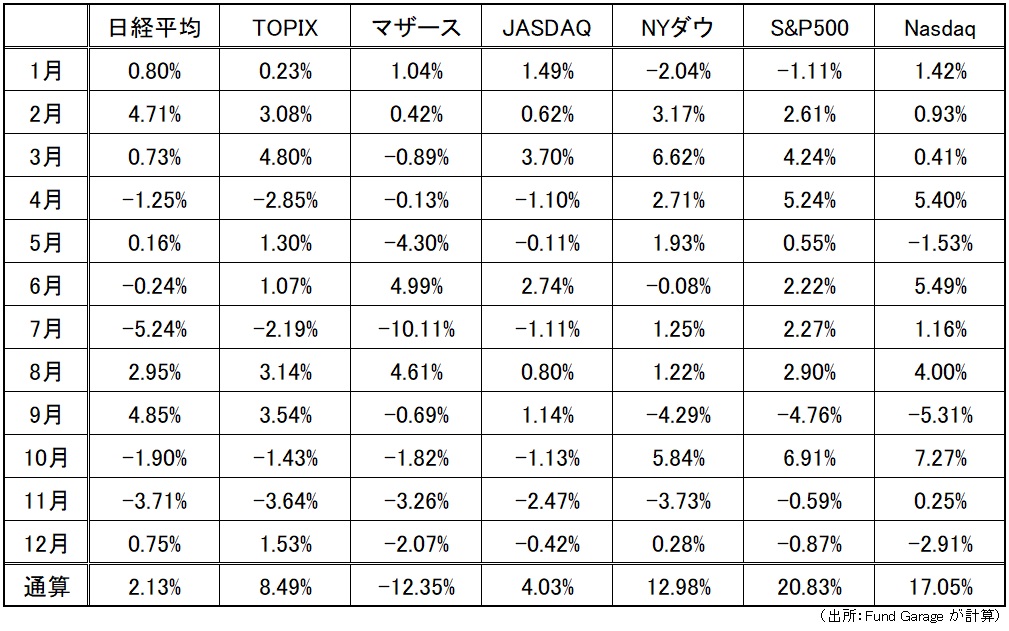

一週間の騰落率で言うと上記のようになり、日経平均株価とNASDAQが同程度に下落して、マザーズは大きく下落、NYダウはその意味では持ち堪えたという感じだろうか。年初来の動きを月別に整理して、今年の通算も計算すると下記の通りとなる。今年も一年間、色々あったなぁと思い返される感じだ。

ひと目見て明らかなのは、今更ながら米国市場が独り勝ちだったということ。米国市場に目線を置いて、必要に応じて日本株にも応用するという選択は、結果として今年はここまで功を奏している。米国市場を最も象徴すると言われているS&P500がベストパフォーマーなのは世界景気にとっても良い話だ。ただ気になるのは、間違いなく足元の株価変調は「米国発」と言って間違いないことだ。

チェック!米国金利はかなり低下したという事実

週末に発表された米国雇用統計、その数値は新聞等でも見られるので省略させて頂くが、雇用者数の増加は期待に届かなかったものの、失業率は低下し、これはFRBが今月のFOMCでテーパリングの加速と、利上げタイミングの議論を進めるのに好都合だというコメントが多い。

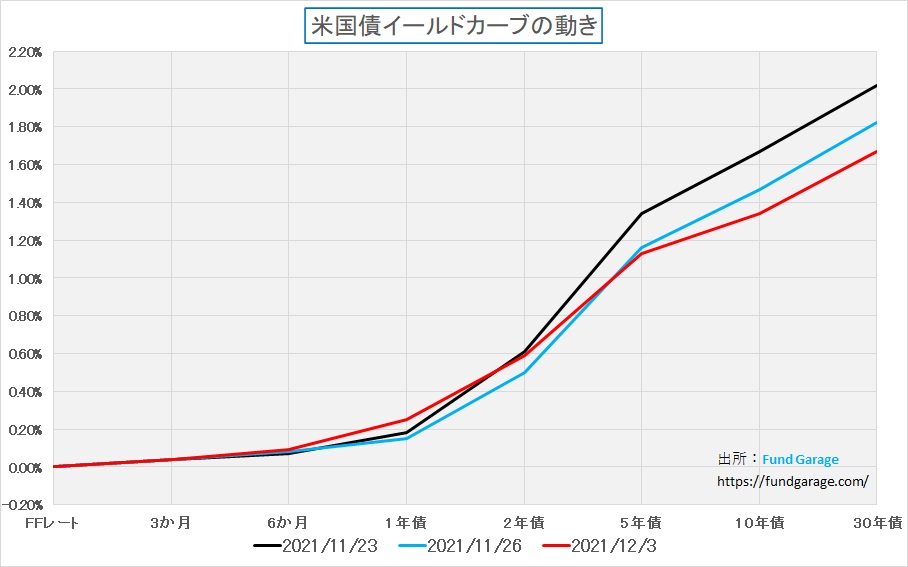

ただ一般的には市場もそれと同意見で、FRBの早期利上げも含めて止む無し、さもありなん、と考えたのならば通常は金利は上昇する筈だ。ましてやインフレ懸念を最たる理由としているのならば、長期金利も上がる筈。ただ景気の見通しが将来的にネガティブならば、長期金利の動きと短期金利の動きは必ずしも同じ前提とはならない。要するに短い方の金利はFRBの金融政策に左右されて上昇するが、長期的に観ればそれは景気の過熱を示すような活況な経済の中でのインフレ懸念ではないので、長期金利は上昇に二の足を踏むということだ。では下のチャートを見て頂こう。これはサンクスギビング前とその週末、そして先週末のイールドカーブの変化を見るために作成したチャートだ。サンクスギビング前までは欧州での感染再拡大の話も、オミクロンの話なく、FRBの金融政策姿勢を加味してポストコロナへ向けて比較的楽観的な見通しが支配していた時だ。だからこそ、黒線で表したイールドカーブは一番高いところにある。だがとは言っても、10月中旬の頃のトーンよりはだいぶ慎重になっているのか、当時の金利は10年が1.70%、30年が2.15%を10月21日には付けているので、既に0.1%程度は金利は下がっていることを忘れないで欲しい。

そして更に先週の動きなのだが、オミクロンの話はサプライチェーンの目詰まりを再度想起させたのか、一旦は金利も上向くかにも思われたが、青線で示した前週末の水準よりも12月3日は更に金利は低下している。10年債金利で△0.33%、30年債金利で△0.35%にも及ぶ。12月3日の金利水準は、朝方に発表された米国の雇用統計は確認した上での金利水準なので「テーパリング開始、利上げ」というストーリーが「テーパリングの早期終了、利上げ開始前倒しも止む無し」という見立てとは動きが連動していないことが分かる。

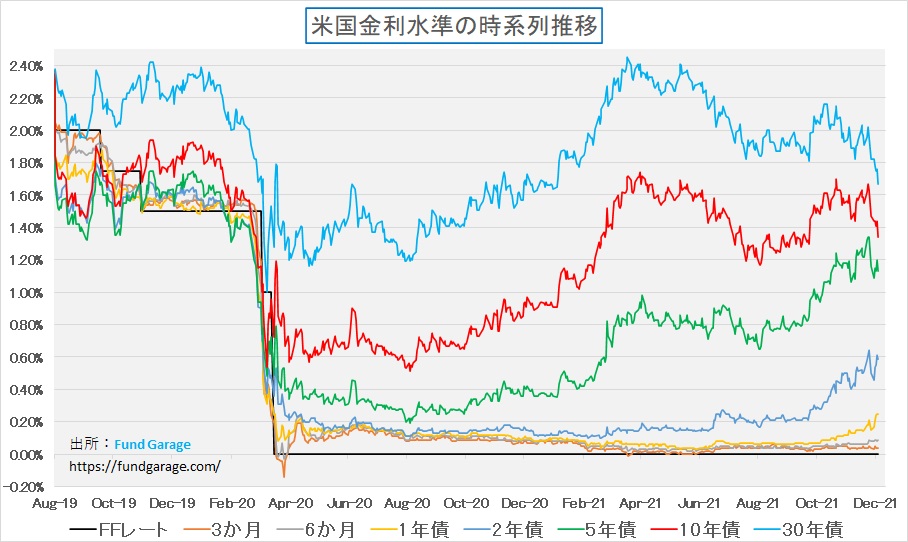

上記チャートはより多くの種類の金利動向を時系列に追い掛けたものだ。より長い期間の金利推移については何度かお伝えしているので割愛するが、水色の線の30年債、赤い線の10年債をみて、こんなにも金利の低下傾向がはっきり示されたことは珍しいようにさえ思う。繰り返しになるが、テーパリングは既に開始されて、早期に巻き上げて終りしようという話や、失業率の低下を受けてFRBは利上げを早めるのではないかという見通しが一般には喧伝されているが、実際の金利はこれを受けて低下している。

もし言われるように「ジェローム・パウウェル議長がタカ派寄りになって、更にインフレ動向を気にかけ、失業率の低下でFRBの目指す要件は整ってきた」とするならば、FFレートに釣られる短い金利だけでなく、本来は長い金利も上昇する筈であろう。だが話は全く逆になっている。そして短い方の金利も僅かに上がっているようだが、足許は微妙に下落している。

インフレ懸念を押し上げた理由の一つである原油価格

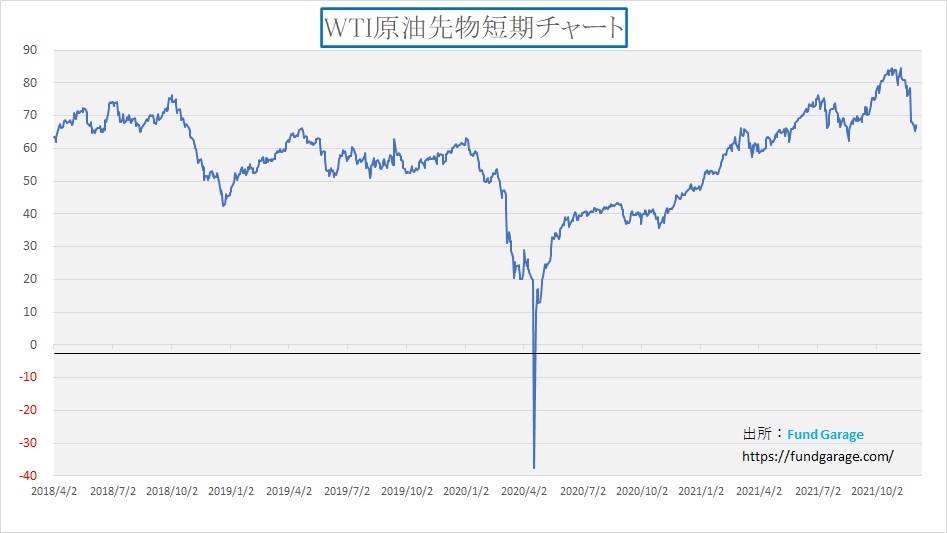

ワクチン接種が進み、新規感染者数も落ち着き、人々の生活は元に戻るという前提があった。確かにこの日本においても、緊急事態宣言が解除される少々前辺りから人出はぐっと増え始め、今現在は週末の行楽地はどこもクルマの大渋滞が起きるような状況だ。こうした景気の急回復を捉え、需要が急増すると読んだ原油価格は一時期は90ドルを目指すかの勢いを取り戻していた。原油価格の上昇はヒーティングオイル、そしてガソリンの値上がりを通じて物価上昇の大きな要素となる。つまりインフレ懸念を巻き起こすということだが、ご覧頂ける通り、原油価格の先週末終値は1バレル当たり66.26ドルと8月中旬の水準にまで押し返されている。日本では当時の為替が110円前後だったので体感はし難いかも知れないが、間違いなくガソリン価格や灯油価格は下がって来る筈だ。つまりインフレ懸念を齎す大きなファクターは後戻りしたということだ。

半導体不足は徐々に解消に向かいそうだ

サプライチェーンの目詰まりで最初に自動車業界などに悲鳴を上げさせたのは「半導体の不足」だった。リモート・ワークで急激にノートパソコンの需要が立ち上がり、そもそもAI、5G、IoT、それにクルマの自動運転や電気自動車の増加などで半導体が全く足りないという状況が作られてきた。これはアプライド・マテリアルズの決算発表でも明らかになったが、一時期は半導体製造装置を作るために必要とする半導体さえも不足するような事態にもなっていた。

しかし11月30日に行われた「Credit Suisse Technology Conference」でアプライド・マテリアルズのCEOであるGary Dickerson氏は「the semiconductor supply chain issues will get “incrementally better going forward.”(徐々に良くなる)」という説明を行った。彼は自らを「I almost feel like I’m Chief Supply Chain Officer now. I’ve been in contact with a number of our chip CEO customers. 」などと言いながら詳細に状況を説明したが、増え続ける需要(AIやそのエッジに繋がるもの、DXなどで爆発的な加速状態にあることを認めた上で)に対応出来るように補助金なども利用しつつ、各半導体メーカーが状況改善に邁進してきたことを説明している。

実際に、半導体自体の不足は徐々にだが解消の方向にあるのは事実だ。だがリスクがあるとすれば、感染再拡大地域で生産されてローテク部品の供給が賄われるかだろう。

個別株オプション絡みの価格大変動に注意

先日のZOOM(ZM)に続いて、電子署名(契約書など)のリーディングカンパニーであるDOCUSIGN(DOCU)が決算発表で収益予想が市場予想をビート出来なかったことで、市場は「成長鈍化」と単純に受け取ってしまい、株価は一晩で△42.23%に相当する△98.73ドルの下落となり135.09ドルとなって本市場の取引を終えた。(米国株にはストップ値幅制限というのが無い)

実際、ZOOMもそうだが、DOCUSIGNも正に私自身が今週も仕事で使っており、ある契約書が送られてきて「電子契約になりますので、ご確認の上、ご署名をお願いします」というメールに対応していた。従前であれば、正副両方の契約書が送られてきて、該当箇所に手書き、若しくは社判をつかって署名捺印し、割り印を押印し、そして一部を返送するという手間が掛かる。どんなに急いでも、郵便配送の時間があるので往復で二日間は最低かかり、更に簡易書留速達料金なども掛かる。この作業が瞬時に終わること、更に言えば、持ち出せない社判を押印することは無いので、その為に出社する必要も無い。だから「今日はハンコ押す書類が溜まっているから出社する」という付加価値の無い時間を浪費する必要も無くなる代物だ。

こうした正にDX関連のものがパンデミックの中での一過性のブームに終わると思っている人が多いのは事実のようだが、一旦は多少の減速はあるにしても、決してなくならないものだと考えている。確かに出社してオフィスに居ることが仕事だと勘違いしている人、或いはオフィスの中にしか居心地のいい場所を持てない人にとっては、DX関連で出社が不要になるというのは恐怖でしか無いかも知れない。だがこのDXの流れは不変だ。それは人間の「楽にしたい、面倒くさいことはしたくない」という欲望を満たしており、少なくともそれを多くの人が味わってしまったからだ。例えばチャットやSNS。未だに私の周りのシニア世代には「LINEとかはやっていない」という人は沢山いるし、キータイプが遅くてチャットは使えないという人も少なくない。ただ既にそれは完全に世の中の流れには取り残された人たちの話であり、時代は益々DXを取り込んでいく筈だ。

出社して社員同士がFace to Faceでコミュニケーションを取ることで生まれるアイデアがあり、完全リモートであるべきではないとアルファベット社のピチャイCEOなどは言う。確かにそのタイプのコミュニケーション、昔から給湯室やたばこ部屋のコミュニケーションは重要だと言われたぐらいで、私もその必要性を完全には否定はしない。ただそれを置き換えるかも知れない流れがメタバースの真の姿であり、またそれまでは所謂ハイブリット型と呼ばれる働き方が主流となる筈だ。これは私が実際に20年以上前からファンドマネージャーとして世界中を飛び回っていた経験があるから自信を持って可能だと言い切れる。

ファンドマネージャーの仕事は沢山のモニターに囲まれて、朝から晩まで24時間数字と睨めっこしていると思われがちだが、必要なインフラが揃ってしまえば、出社は全く不要になる。もしそれが出来ないのならば、私のように年がら年中、企業調査にアメリカや欧州を飛び回って、また北は北海道から南は九州沖縄まで年に250回もの講演会はこなすことなど出来はしない。今はあの時よりも格段にインフラも良くなった。今ならきっとDXによって当時の2倍は無理でも、1.5倍は働いて付加価値を上げられたと思う。

ならば何故、多少のガイダンスミスで株価が一日で△4割以上も叩き売られなければならないかと言えば、恐らく個別株オプションの業者ポジションがアンワインドすることが加速器になっているからだろうと思う。今年初め、ロビンフッドというオンラインブローカーが市場で話題を集めた時があったのをご記憶だろうか。ロビンフッドなどの台頭は、個人投資家に個別株オプションの面白みを流布する結果になったという。少額投資で手数料無料、レバレッジが掛かった収益チャンスがあるのがコール・オプションの買いだ。最大損失は支払ったオプション・プレミアムに限定される。プット・オプションでも、コール・オプションでも、買い建て取引しかしなければ、文字通り損失は支払ったプレミアムに限定される。パンデミックのDX銘柄のように、現物株でも値動きが荒いのを利用すれば、ゲーム感覚で射幸心も満たされると言っても過言では無いだろう。

こうしたオプション取引の裏側では、通常は引き受けて(ライター)が自己のヘッジポジションを取引の都度組成するのが一般的だ。コール・オプションのお客様に買って貰った業者は、同時にコール・オプションのデルタ相当分の現物株式を買う。株価が上がれば株数を増やし、株価が下がれば株数を減らす。基本的にはその量はオプションのデルタ(アット・ザ・マネーの時に通常はデルタは0.5)に沿うようにする。ご承知の通り、株価が上がればデルタは上昇し、株価が下がればデルタは低下する。他にも、ボラティリティや残存期間なども変化を齎す要因になるが、もし株価が下がればデルタが低下するので、ポジションで保有する株をすべて売却することになる。最近DX銘柄が決算で市場予想を満たして満足な結果にならないと、例えばそうした銘柄はプログラム取引で一気に売り叩き始めるようにするとする。すると株価の下落に合わせてデルタが最終的には限りなくゼロに近くなるまで低下するので、売り叩けば叩く程、オプション業者から売り玉の援軍が出てくるような結果となる。その時は既に業績だの、テクニカルなどの前提は全く関係ない。単に需給に乗せて売り叩くだけだ。

右肩上がりのビジネス・トレンド

目先の株価変動の本当の理由は誰にも分からない。

1985年に銀行員となり、1988年から既に34年間も有価証券運用の世界にどっぷりと浸りながら、実は未だに分からないことがある。それは「明日値上がりする株」だ。勿論「明日、どの株が下がるか」でも構わないのだが、こればかりは何年真剣に銘柄分析を続けていても「明日の銘柄」を当てることは出来ない。

日経新聞の記者などから「どうして今日は上がったんですか?」と取材をよく受けたが、本当は「そんなの分かんないよ」というのが答えだった。単に「それらしく、もっともらしく聞こえれば良い」程度の小理屈ならば幾らでも話せたが、電話を切った後、隣席の先輩に「へー、そうなんだ」とからかわれるのは辛かった。勿論先輩も「なんで今日上がったか、下がったなんて分かる訳が無い」ということを知っているからだ。勿論大きな事件やイベントがあったのならば話は別だが、それでも分からないことの方が多いかも知れない。

例えば、1990年に始まった第一次湾岸戦争、年が変わった1991年1月17日に連合軍側がパトリオットミサイルの一斉発射をした映像がCNNで流れた日、日経平均先物は午前中は3万枚の特別売り気配のままストップ安となり、昼休みを挟んで後場になると一転して特別買い気配のままストップ高となった。一度も値段は付かずにそのまま上抜けた。行きも帰りも特別気配のまま、一度も寄らずにストップ安とストップ高になる理由などきっと誰にも説明出来ない。「○○○○なんでは無いだろうか」とは、想像力を逞しくすれば作文出来なくもないが、「本当か?」と聞かれれば、「想像です」としか答えようが無い。

何故なら、短期的な株価の上下変動は正しく需給が決めるからだ。「買い」に来たお金が多ければ株価は上がるし、「売り」に来た株数が多ければ株価は下がる。なんで今日買いたいのか、売りたいのかなど、他人に分かる訳がないからだ。それは「明日株を買おうと思っているんだ」と貴方/貴女が他人に口外しないのと同じだ。

金利の動きが株価に影響を本当に与えるのか

「金利が上がれば、その分リスクプレミアムは低くなるから、株は売られる」としたり顔で説明する人もいる。確かに感覚的には「そうなのかなぁ」と多少肯定的に観ることも出来るが、30年の超長期の金利でも僅か1.8%前後しかないのが、仮にそれが3%に急騰したとしても「いやぁ、これはもうリスク資産の株なんかを持っているよりも、債券の金利をエンジョイした方が良いですね」と保有する株式を丸投げする気になどなれるわけがない。

例えば日本市場だけで見てみよう。現在(2021年12月3日)、三井住友銀行の普通預金金利は0.001%、1年物の大口定期預金で0.002%だ。新発の日本国債10年物の利回りは0.055%でしかないが、東証一部全銘柄の配当利回りの単純平均は2.02%、日経平均採用銘柄225種ならば2.15%にもなる。まずここまで配当利回りの方が圧倒的に利回り的にも有利にもかかわらず、日本株式に国内で資金移動が起きないこと自体が不思議でもある。日本企業の人件費分配は低過ぎるから賃金が上がらないというのは最近の世論の論調だが、配当も低くて、無用に内部留保を溜め込んでいると言われる。だが少なくとも配当利回りと金利水準を比較すると、充分に配当は多いようだ。これだけ配当利回りの方が高いのだから。一般にリスクアセットと呼ばれる株式の方が、安全資産と呼ばれる債券よりもこれだけ配当利回りが高いままに放置されているのは不気味とも思える。それだけ「値上がりする可能性」を低く見積もられているということかもしれない。もしそれが成長力が無いからというのならば、人件費率を上げている場合では無いかも知れない。人件費を引き上げれば、それ以上に社員のモラールが上昇して労働効率が上がり、引き上げた人件費分以上の売上増加を齎すというのならば話は別だが、単なる被害者意識の裏返しならば、寧ろ株価にとってはマイナスな結果にしかならない。株価が下がれば更に配当利回りは高くなる。

一方で、米国株式の代表的インデックスであるS&P500ならばどうかと言えば、現在(2021年12月2日)の配当利回りの水準は1.29%だ。ブラックマンデーの時で約3%弱、リーマン・ショックの時でも同じぐらいだ。時々「S&P500の配当利回りがここまで低くなったことはITバブルの頃しかないので、そろそろバブルが弾けてもおかしくない」というロジックを耳にする。確かに1999年12月31日の配当利回りは1.17%と水準は現状と似ているが、但し、当時の金利はFFレートで5.4%、10年債ならば6.48%にも及んだ。それならば確かに株から債券に乗り換えてインガムゲインを享受するというのも、あながち不合理な投資手法とは言わないかも知れない。だがそれをもって現在の配当利回り1.29%を低いとして僅か1.6%前後の10年国債への乗り換えが起きると予見するのはかなり不合理な考え方だと思われる。

実は米国のS&P500の配当利回り、1960年まで遡っても6%を超えたのは1981年しかなく、但しその頃の金利水準は10年債が14%前後にもなることを忘れてはならない。単純に金利水準はその当時の約1/10ならば、配当利回りが仮に同じように1/10になったとしても不思議ではない筈だ。つまり、何か(誰か?)が適当なロジックを振り回しているとしか思えないとも言える。

株価の基本はその解散価値と収益動向に尽きる

ならば株価はどうしたら上がり、どうしたら下がるのか。それは株価の基本を思い出せば直ぐにわかることだ。株式が企業の所有権の証憑である限り、その価値は現在の解散価値と将来的な「稼ぐ力」で如何に企業の解散価値を高めることが出来るかだ。現在の解散価値が一株当たり1000円、毎年収益が順調に上がって10円ずつ解散価値が増えるとしたら、30年先を見越して買うならば、1000円+10円×30年が理論値だろう。30年先までを見るか、20年先、10年先とするか、或いは40年先、50年先とするかが景況感への期待値が反映されるところだ。だが実際には誰もそこまで考えてはいない。ただ不特定多数のかなりな数の市場参加者が談合もせず、カルテルも組まずにその時々の妥当値段と思っているところで取引をされるので、そこから逆算して何か答えを導こうという努力が延々と続いてきただけだ。

こう言ってしまうと元も子もないように思われるかも知れないが、連日ワークステーション(パソコンよりも演算能力が高いコンピューター)と取っ組み合って、深夜までモデル化をいろいろな方向から取り組んでみた経験にも照らして、投資理論と言われるものはすべからく後付けの逆算であり、仮定と予想の賜物である。

ならばどうすれば良いのか、術は無いのかと言えば、術はある。ただそれでも短期的な需給による価格変動までは予測出来ない。出来ることは、まず解散価値の洗い出し。これは決算書類が手に入れば、まず分からないことは無い。確かに固定資産が実際に帳簿の価格で右から左に売り捌けるか分からず、その分の価値の変動までは把握出来ないが、解散価値はかなり精緻に現代会計では把握出来る。

問題は企業の収益動向だ。企業のサービスや製品を対価を払って買ってくれる顧客があり、適正に利幅を載せた売買が出来、着実に配当などを処理しても内部留保が残って企業価値が上向くかどうかが重要だ。だが実際に顧客が買ってくれるものが供給出来ているのかと言えば、それはまた別途の考え方が必要だ。

ビジネス・トレンドの基本は人間の欲望とそれを満足させる技術発達

Fund Garageの基本的な考え方は、「右肩上がりのビジネス・トレンド」の中心的存在ならば、必ず収益を伸ばし、解散価値が高まっていくことに疑いの余地は無いという考え方をベースとしている。ならばどうやったらその「右肩上がりのビジネス・トレンド」は見つけられるのか?ということが、大きなカギを握ると考える。何度も繰り返しになるが、残念ながら「人の嗜好」までを当てることは難しい。移り気な消費者の嗜好を当てることほど難しい作業は無い。例えばお酒、アルコールで考えてみれば直ぐに分かる。ビールもあれば、日本酒もあり、ウイスキーもあり、ワインもある。辛口もあれば、甘口もある。どのお酒が売り上げを伸ばし、それがいつまで続くかなどは実は神のみぞ知るという世界だ。こういうところに「右肩上がりのビジネス・トレンド」を見つけることは難しい。

常々説明に使う話だが、非常に分かり易い「右肩上がりのビジネス・トレンド」だったのが「携帯電話・スマホ」の世界だ。この30年余りの間、「携帯電話・スマホ」ぐらい分かり易く人々の欲望と技術開発が嚙み合って発展したものは少ないだろう。ただその答えとして、今ならばアップル(AAPL)、嘗てはパナソニックやNECなどできちんと投資収益を挙げることが出来た。だが逆に言えば、この分野で30年間のバイ&ホールドという長期投資に耐えられた株も無い。きちんと適時見直しを入れていかなければならない。私は「30年先も輝いている企業に投資します」というような投資哲学は信じることが出来ない。好例をひとつ紹介すればインテル(INTC)がそれだろう。1990年代に現代のCPUのルーツが花開き、世界最大の半導体メーカーの座、正に王者の呼び声を欲しいままにしたが、今この時においては、一度はその資金力と腕力で押し潰したアドバンスドマイクロデバイス(AMD)に完全にやられている。また時価総額トップはGPUのエヌビディア(NVDA)で「晴れた日にはエヌビディアが見える」と言っても過言ではない程に衰えている。

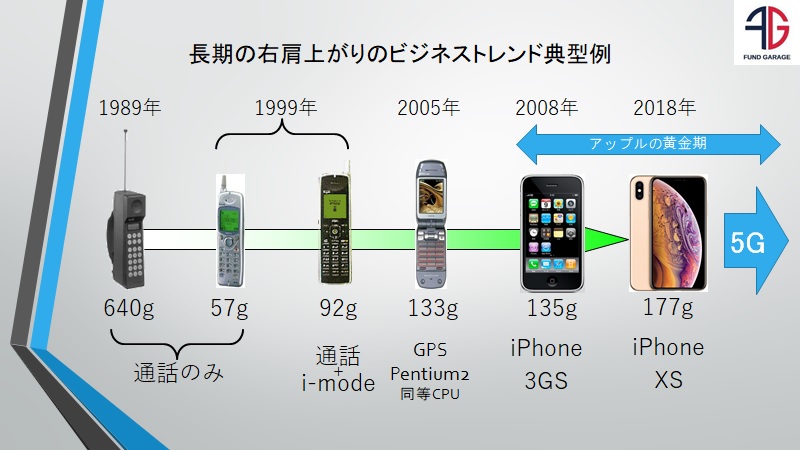

上の図の見方を紹介しよう。初めてドコモが作った携帯電話は何と640グラムもあり、大きさもちょうど煉瓦ブロックぐらいあった。多分一時間の長電話に耐えられた腕力の人は居ないだろう。ただそれでも便利さだけではなく、豊かさの象徴的な意味合いでも人々はこれを欲しがり、値段が低下することと、軽量化することを心から望んだ。また低消費電力でバッテリーが長持ちすることも切望した。それが10年後の1999年には最終的に57グラムまで軽量化したが、その為には諸々の技術開発があった。中には、ちょっと本流とは外れるが、着信音が単音のブザー音だけだったのが、和音を出せる(ローム)ようにして、着メロという文化に導く技術も生まれた。

だが人間の欲望は限りなく、ワイシャツのポケットに入れておいても邪魔にはならない57グラムまで軽量化されたものを手に入れた途端、着メロのような付加機能に触発されて、多少の重量増は容認しながら便利さを取り入れるようになった。それがカメラ機能であり、メッセージ機能だろう。当然、その為にはCPUの能力も上がらなければならず、また同時に低消費電力も実現しないとならない。その為に裏方を支えたのがクアルコムであり、実はARMなのだ。そして2008年にiPhoneが登場してスマホ文化となり、今の5Gスマホへと時代は続く。

この間の流れは正に人間が「次に何が欲しいか。どうなって欲しいか」ということを追い掛け、その技術開発に耐えた企業が先頭を走った歴史であり、「嗜好や好み」は殆ど関係ない。「iPhoneかandroid」かは「嗜好や好み」の分野に入るだろうが、どちらかというと、その指摘は本題とは違ってくるだろう。スマホの技術的な差異にとは、あまり関係がないからだ。

今見えている右肩上がりのビジネス・トレンド

従来からお伝えしているものに加えて、メタバースは新しい右肩上がりのビジネス・トレンドだ。だがそれは携帯電話の延長線上にスマホがあったように、今までも追い続けてきた、例えばAI、5G、IoTなどの延長線上にあるものだ。

この流れが加速しそうだと思われる最たる理由は「オミクロン」であり、従前からの欧州などでのCovid-19の感染再拡大だ。当たらないで欲しいタイプの見通しではあったが、やはり欧州での感染拡大は止まらず、そこに更に「オミクロン」が重なってしまった。今はちょうど「テーパリング開始と利上げか?」というような景気見通し、すなわち「元に戻れる」という楽観論の中で決算発表等も行われるタイミングだったので、実績では市場予想をビートしながらも、ガイダンスで市場の単純な期待値を上回れずに「予想に届かず」として「DX関連」で売られるものも多いが、恐らくひと月ずれていれば景色も変わったであろう。逆に言えば、投資のチャンスではある筈だ。「DX関連」や「サイバーセキュリティ」などで既に利益が出ていた企業と、単に夢語りの期待値銘柄は区別する必要があるが、この流れは既に後戻り出来ないものと言える。そこには勿論ウイルスの問題も大きいが、人間の限りない欲望の話も多いだろう。

実はこの手の流れの時に予てから感じるジレンマがある。それは必ずしも「金融市場関係者」がデジタル・ワールドに明るくないということだ。いや、寧ろ疎いと言っても過言では無い。「僕ら金融関係者は文科系だから、技術とかハイテクには疎いんだよ」と嘯く御仁も数多知っているが、単に苦手なものと思い込んでいるか、学ぼうとする努力を惜しんでいる怠け者にすぎないと感じることが多い。人間は通常、自分の経験に基づくものから遠く離れたものを想像することは出来ないし、適正評価も出来ないものだ。だから恐らく「メタバース」に関わるものはきっと玉石混交になるだろう。

その前例は通信環境で説明出来る。ITバブルと言われた頃でさえ、1.5MHZのADSLは極めて速いブロードバンドであり、それでも光ファイバー網とラストワンマイルの話が飛び交った。当然無線LANなどはインテルがCentrinoという考え方を持ち込むまでは、存在があって無きが如きものであり、802.11bを超える話などは通じることは無かった。でも「ブロードバンド」という話は厳然と目の前にあり、だからこそ光ファイバー関連とされる企業の株が乱舞した。そして勝ち組と負け組に分かれながら時代は進んだ。

現在の光ファイバーの2GHZの世界やwifi6、当然5Gなど、当時の帯域幅から見ればSF映画の世界だろう。自宅で「2GHZの常時接続」が手に入っていれば、敢えて「サイバーマンデー」などと呼ばれる月曜日は誕生しなかったのだから。だがその技術の芽は明らかに存在したし、それを追い掛けて間違いは無かった。ITバブルの頃、頻繁に新横浜の某外資系企業の日本支社にお邪魔した。多くの事を教えて貰った会社だが、正にそれが英ARMの日本支社だ。恐らく「メタバース」はその類のものとなる。実は「クラウド」についても同じようなものではあった。amazonのAWSが広く一般にまで存在を知られる頃までは、「クラウド」をきちんと理解しているアナリストは少なかったのをよく覚えている。例えば「クラウドストライク」と「クラウドワークス」、どちらも企業の名前に「クラウド」が冠されるが、その「クラウド」との関わり方、その企業のクラウド・ワールドへの必要性は全く異なるものだ。こうしたものを見極めていく必要がある。

まとめ

オミクロンの話をどう捉えるか

今のこの段階で「大丈夫だ」ということも出来ないし、同時に「今世紀最初で最期のアルマゲドンだ」と悲観論を煽ったり、慌てたりする必要性も全くない。いつもお伝えしているように、まずはノイズをシャットアウトして、真実のみに耳を傾けること。もう既に国民誰もが経験したことだが、テレビなどで尤もらしいことを語る専門家と称する人、或いは専門家として祭り上げられる人、恐らくそのどちらの情報も聞くには値しない場合が多い。少なくとも明らかになったのは「医者=専門家」ではないということ。本来は感染症専門医が必要であり、それ以外の診療科の医者の話は一般医学常識の範囲を超えないということ。当然、メディアもネットもフェイク・ニュースが溢れかえっている。恐らく信じられるのは数値、それも変化だけ。日本のように世界水準と比較すると人口比を考量してゼロがひとつふたつ少ないのにヒステリックな大騒ぎをする国もあるかと思えば、直ぐに国家権力が人権を抑え込む国もある。投資家が見るべきなのはそれら変化値だ。

ただ見ていると、米国も、日本も従来よりは対応速度が早いような気もしている。恐らく、日本国内ではそんなに問題は具現化しないだろうが、問題があるとすればワクチン接種が遅れている新興国などで生産されている部品を利用している産業だろう。そこが上手く乗り切れれば、そんな大騒ぎにはならないで済むかも知れない。ただだ少なくとも当面は「見切り発車」はしないことが肝要かと思われる。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。