メディアの分析はバラバラ、でも大統領は楽観視

主要メディアの米消費者物価(CPI)報道はバラバラ

米WSJ誌は「11月の米消費者物価指数(CPI)が上昇したことで、米連邦準備制度理事会(FRB)が来週の米連邦公開市場委員会(FOMC)でテーパリング(資産の買い入れ規模縮小)を加速し、来春の利上げ開始に道筋をつける可能性が高まった」と報じたが、バイデン大統領は国内のインフレ率はピークに達した可能性が高く「大半の人々が考えているより急速に変化するだろう」と楽観的な見通しをコメントした。日経新聞は「米国で物価の上昇が止まらない。~略~米金融政策は難路に入っている」と一行目で煽りながらも結論は逃げた。ロイターは「米国株式市場は主要3株価指数がいずれも上昇し、S&P500種がが終値ベースの過去最高値を更新した。米インフレ指標の前年同月比が約40年ぶりの大きさとなったものの、市場予想と一致したことを受けた」と寧ろポジティブとして解説したが、Bloombergも同様に「10日の米株式相場は反発し、S&P500種株価指数が最高値を更新した。米インフレ統計が市場予想に一致し、金融当局が政策引き締めペースを加速させる必要はなくなったとの観測が広がった」とまとめている。私は米国債券市場の動きと併せて考えて、ロイターやBloombergの見方が正しいと思う。ただメディアによってこうもスタンスが違っていると、普通は個人投資家も困るだろう。

もし近時尤もらしく語られてきた「インフレ⇒早期利上げ⇒株価下落」というシナリオが正しいのなら、少なくとも米国の株価指数が揃って週を通じて4%近くも上昇することはないだろう。実はBloombergもロイターも急に論調を変えた口だが、結論を語らず不安心理を煽るかの文調だけ残す新聞よりはまだましだ。ただそうした方向感が影響したのか、米国市場に比べて日本市場は相変わらず冴えない展開が続いている。オミクロン株の話題も、市場動向からは欧米市場は切り離されつつあるにもかかわらず、圧倒的に感染者数も感染率も低い日本で、いつも冴えない市場の理由として語られるのは不思議でならない。

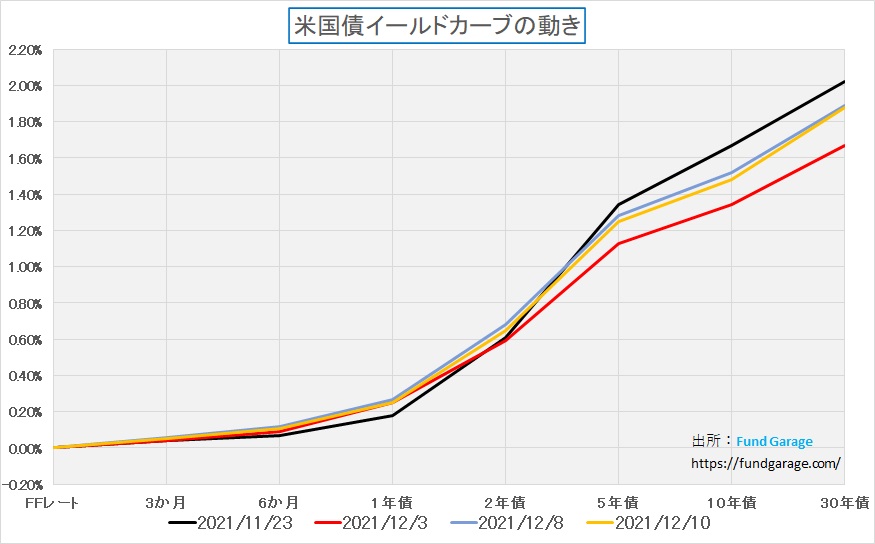

チェック!米国金利はCPI発表後に低下している

やはり正しく分析するには数値を自分で見直すしかないのが投資だ。下の米国債のイールドカーブの変化、橙色の線に注目して欲しい。これが週末10日の最終的な債券市場の反応を示すイールドカーブ。オミクロン株の話がサプライチェーンの目詰まりを引き起こしてインフレを加速させる云々が喧伝されて先週のピークをつけた8日(青色)と比較して、カーブは下にあるのが分かる。勿論、物価上昇が止まらないなどと言われたCPIの発表のあとだ。債券市場は冷静に債券を買い進めている。もし「すわインフレ高進で、利上げ前倒しで加速」というシナリオならば、金利は急騰しないまでも下落はしないだろう。更に言えば、サンクスギビング前の最高値(黒線)までには、青も橙色も届いていないことのインプリケーションが重要だ。だがもし、今週行われるFOMCで、FRBがテーパリングの加速と利上げを宣するようなことがあれば、相当なネガティブ・サプライズとなる可能性には注意が必要だ。ただどちらにも覚悟は出来ているようにも思うのだが・・・。

オミクロン株は、確かに感染急拡大しており、欧米でも危惧されていることは事実だが、それはデルタ株の時の市場反応とは異なるものだ。感染力は強いが、重症化率は低く、またワクチンの3回目の接種が浸透すればコントロール可能になるという見方が強く、市場の見通しへの話とはだいぶ切り離されているように見れる。

一方、日本でも同様な見方はするものの「デルタ株からオミクロン株へと変異し、それが脅威でなくなっても、いつ何時、次の変異が起こるかわからない」と、誰にも否定することは出来ないご高説で未だに後ろ向きなスタンスの学者が大勢居る。実はこの言い回しでも「それが脅威でなくなっても」という前節は、「今は脅威だ」と断定して刷り込んでくる効果がある。まるで現代国語の授業のようだが。私にはそうした人達の真意は、コロナが終わってしまっては、メディアでの売名行為が出来なくなることを懸念しているのではないかと思ってしまう。日本の資本市場を取り巻く環境は、益々社会主義的な均一化発想に近づいているかに見えて仕方がない。だが主たる投資家は既に海外投資家なので、そこにギャップの発生要因がある。

米国のテクノロジー株の動きがおかしい

まだ私自身の中で結論が出ていない段階で話題として惹起するのは躊躇われたが、それも投資判断業務をしている時にはよくある話なので、悩んでいる儘をお伝えしたい。

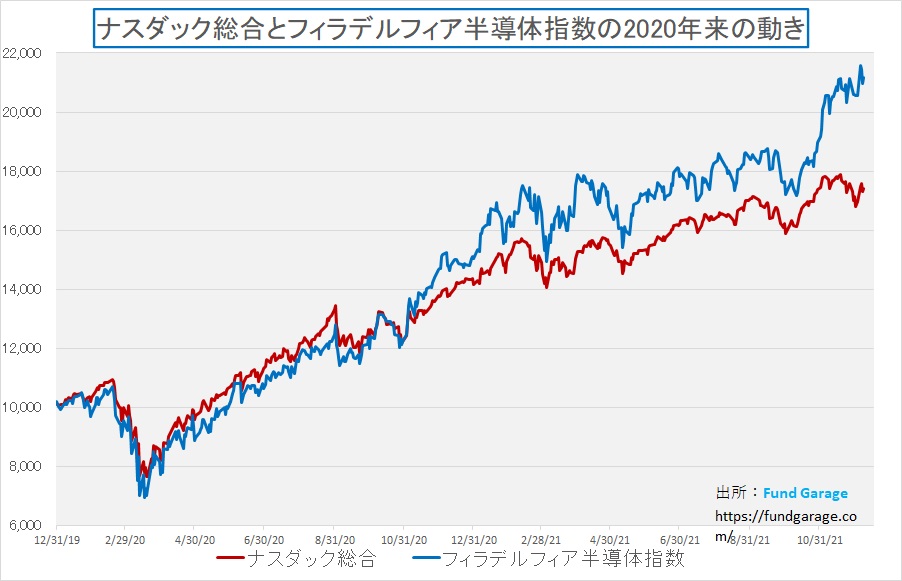

まずおかしいと思っているのが最初チャートだ。ナスダック総合指数とフィラデルフィア半導体指数の動きを比較したチャートだが、半導体指数がこれだけナスダックをアウトパフォームしている意味が分からない。フィラデルフィア半導体指数とは、定義としては半導体の設計・製造・流通・販売を行う企業30社で構成されるとされている。具体的にはMFCLなどに含まれているような銘柄が多い時価総額加重平均型株価指数なので、現在影響力の大きい銘柄はエヌビディアやAMDなどになる。ザイリンクスなども含まれるが、まずこれらは足元では合併承認などの問題もあり、ここまでは加速していない。寧ろやや調整局面だ。また半導体製造装置と言えば、アプライド・マテリアルズが筆頭に上がる。これも前回の決算発表でサプライチェーンの目詰まりが原因で味噌をつけてしまい伸び悩んでいる。露光装置で大活躍のASMLも、同様にサプライチェーン問題で市場評価はやや様子見という感じだ。だがそれでも下記のチャートが示すような値動きになるのは、正直「何が貢献しているんだろう」と思わずにはいられない。

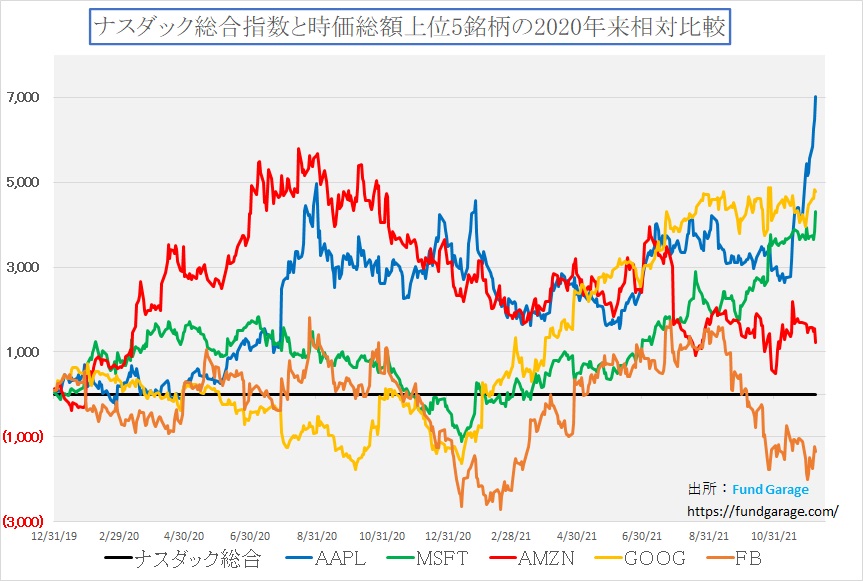

説明出来ないGAFA+Mの動き

もうひとつ不思議なのがGAFA+Mの動きだ。それは下記のチャートが一番分かり易いだろう。GAFA+Mの5社のナスダック総合指数に対する相対比較をしているのだが「なぜ今、アップル株がそんなに堅調なのか」という疑問に答えが出ない。何故なら、アップルこそ、今一番サプライチェーンの目詰まりで困ったことになっている代表格だからだ。これは私自身の体験談でも証明出来る。実は11月中旬に愛用していたiPadが修理不能と言われて「iPad Pro Wifi+セルラーモデル」を発注して彼是1か月、未だに納期が正式に連絡されてこない。私はブラックフライデー・セール前に注文したのでそれでもラッキーな方で、その後に「在庫切れ・入荷予定未定」となったモデルは、アップルストアは元より、キャリアのau onlineなどでもブラックフライデー・セールの頃には予約すら入れなくなっていた。つまりそれだけアップルは機会損失を起こしているということだ。強気な見通し貫くならば次回決算時には「期ずれで需要がなくなったわけではない」と強弁出来るだろうが、間違いなく売り上げはショートする筈。少なくとも、現状の勢いで買い上げられるものとは思えない。

またamazonの動きも不思議だ。この株価の減速要因はなんだろうかということだ。サイバーマンデー・セールの状況は言うに及ばず、クラウド・サービスのAWS部門も失速しているという話は聞かない。更に言えば、また何か新しい企みを企てていると伺わせるものがあるにも関わらずだ。ただ20年以上のamazonウォッチャーとして言えば、ウォール街が正しくamazonを評価出来たことは無く、常にアナリストの先を行く印象を持っている。

メタバースに大きく錦の御旗を掲げて進むメタ(旧Facebook)の動きも、本音で言えば「気に入らない」レベルの動きだ。風説の流布のようなネガキャンはよく見るが、Facebookも、インスタグラムも、SNSのWhatsupも、利用者が激減したような話は聞かない。当然、メタバースはこれからの話なので、足の引きようもない。

もしこれらの「おかしな動き」を串刺しに出来る理由があるとすれば、株式市場は暫しその本来の姿である「夢を語ること」を止めたのかもしれないということだ。

株式市場は夢を見て投資をするところだが

時々、数年に一度ぐらいの頻度で、株式市場は「夢を語る」のを止める。勿論その夢の見方が、極端に地に足のついたものではない、あまりにも「夢語り」過ぎる場合は「ドットコム・バブル」のようになる場合はある。実はあまり語り継がれていないが、もっと酷いバブルだったのが「ゲノム」だ。私もシリコンバレーのそれらゲノム関連企業に何度も通ったが、まだコンセプトだけのもの、解析結果など全く出ていない段階のものまで持て囃されている状況に怖くて手が出なかった。勿論ものの見事に夢は弾け飛んだ。

だが今のamazonやメタ(FB)のしていること、目指していることは決して奇想天外な夢語りではない。寧ろその逆だ。だが時々夢を追うことを止める。考えられる私の仮説は、一旦充分な投資収益を挙げて「小休止」ということかも知れない。

実は同じような動きになっているのがDX(デジタルトランスフォーメーション)関連の企業だ。市場でもZOOM(ZM)の動きに続き、DOCUSIGN(DOCU)の動きなどが話題になったが、オミクロン株の話とは別に、ポストコロナは元の生活に戻るかの評価が最近の株式市場の動きを象徴しているかに見える。それは日本株ではソフトバンク・グループ(9984)の評価も同様だ。極端に言えば「デジタルトランスフォーメーション」は起きないと言っているのと同じような値付けがされているともいえる。

デジタルトランスフォーメーションはまだ途中

背景にはFRBのジャブジャブの金融緩和継続が方針転換表明をしたことで、資金が回らなくなる可能性があると考えられるからだとも言われているが、仮にテーパリングが加速して、更に早期の利上げが仮に始まったとしても、投資家のマネーが吸い上げられるわけではない。またドットコム・バブルの時のように、中央銀行が蛇口を締め上げて川上を干しているのとは違い、ジャブジャブの大洪水状態を正常な蛇口の位置に戻そうとしているだけの話だ。今の段階で株価の下落はFRBも望んでいない。

更に、基本的な考え方として、デジタルトランスフォーメーションの流れは金融市場の流れとは無関係だ。だが最もデジタルトランスフォーメーションと縁遠い業種のひとつが金融でもあるので、もしかすると現状分析のヒントになるかも知れない。

金融機関の多くがリモート・ワークを全くしなかった、行っても早期に現場復帰したり、させたりした。普通に考えると本来デジタルトランスフォーメーションと最も親和性が高い業種が金融だと私は経験上からも考える。今から20年以上も前のインターネット環境でさえ、私は2か月毎に約2週間の米国企業調査に出張し、国内では販売金融機関の支店等で年間約250回以上のセミナーをリアルで開催し、勿論国内の投資先も頻繁に訪問した上で、所謂「ファンドマネージメント」を行っていた。オフィスには殆ど居なかった。今でいう「リモート・ワーク」を体現していた。

その当時の大きな苦労のひとつが通信環境の確保だ。まだインターネットがダイヤルアップ接続時代、出張先のホテルにチェックイン後に最初にすることは、部屋のデスクの下に潜り込んで電話のモジュラージャックを差し替えることだった。携帯電話では9600bpsしか速度が出ないので、常にISDN接続出来る公衆電話を利用した。だがそれでもMicrosoftが提供したチャット機能があれば、米国出張中でも時差を利用して、企業訪問と日本のスタッフとの打ち合わせをこなすことが出来た。

それが今ではどんなホテルでもWi-Fiがあり、スターバックスなどでFree Wi-Fiが使え、5Gがあり、ZOOMやTeams+がある。高齢者取引のコンプラ面談はSkypeで行うことも容認されている。にもかかわらず、このコロナ禍、かつての同僚や部下の殆どがリモート・ワークにはなっていなかった。さすがに昨年4月の緊急事態宣言下では間引きしたようにリモート・ワークになっていたようだが、早々に現場復帰していた。あたかも、金融は対面でなければ無理ですと言わんがばかりだ。面白いことに、彼ら自身が好んで出社しているかにも見えたことだ。単に「上司が出社するから」という訳でもなさそうだった。

ネット証券ではペーパーレス化が進むものも、対面取引ではまだまだ手渡しのものが多々ある。この程度の電子化を開発出来ないのかと驚く時もあったが、今でもその流れは続いているようだ。またJPモルガンやゴールドマンと言った米国の老舗投資銀行でさえ、米国本社が先頭切って職場復帰を要求していることだ。投資銀行マンはダークスーツでファーストクラスのフライトで飛び回ってこそ投資銀行マンという感覚があると揶揄されている記事を見たことがある。だがファンドマネージャーやトレーダー、或いはアナリストなどの実務を本当に分かっていれば、本来最もデジタルトランスフォーメーションの恩恵を受ける職種だと思うのだが・・・。リテールセールスもビデオ会議システムで充分だろう。何なら、優良顧客には専用タブレットぐらいを配れば良いのにとさえ思う。囲い込める筈だ。

笑い話のように思われるかもしれないが、金融業界のこの認識の低さが一因で、「単語」をフレッシュに感じる一定期間のブームが去って、金融緩和終了との報で揺らいでいるのかもしれないと思っている。逆に言えば、実は今こそ「お宝銘柄」の超バーゲンセールの可能性が高い。多少はまだ嫌な思いをする期間があるかも知れないが、胆力がある資金ならば「バーゲンハンティング」を検討しても良いだろう。

もしかすると投資銀行や特殊なファンドがM&A狙いで値を崩させているというシナリオも描けるだろう。技術や特許、ブランドなどがある企業が安い時は、虎視眈々と企業買収の目利きが動いているからだ。よく言われることだが「ロング・オンリー(買いだけ)」の投資家が不幸な時でも、すべての投資家が不幸なわけではないということだ。そういえば米国SECがヘッジファンドのショート(売り)取引の犯罪捜査を始めているらしい。

まとめの前に

米国の「ホリデーシーズン」とはいつですか?

日本で「師走」という単語を聞き始める頃になると、毎年話題に上るのが米国のホリデーシーズンの小売り店の動向だ。一説には米国の小売店の場合、この時期に一年間の1/3から1/2の売上げを稼ぐなどと言われる。だからこの時期に何かトラブルがあると米国景気を支える個人消費が激減することになり景気が急ブレーキを踏むなどともいわれる。

またこの時期には多くの「ハイテク・ガジェット」がプレゼント用などとして売れ行きを伸ばす。従ってこの時期に店頭に並べるには、予め潤沢な在庫を用意しておく必要性から、生産タイミングを逆算して、日本の電子部品メーカーの7月頃の受注状況が注目される。冷静に考えてみるとかなりいい加減な話ではある。事実、iPadは在庫ショートが発生している。半年近く先のホリデーシーズンを見越した部品の発注など、多くの予見判断がかなり「エイや!」のものだ。ただ新製品、取り分けゲーム機器などの場合は、そこに発表時期を重ねたりすることがあるため、ある程度の逆算は「正しかろう」ということになる。

さて、極めて基本的な問題であるが、この「ホリデーシーズン」と呼ばれる時期は正確には何時のことだろうか。たまたま先日あるセミナーに同席した時、参加者の一人が講師に「ところで、米国のホリデーシーズンとはいつのことを指すのですか?」と質問された。笑い話のように思われる方も多いだろうとは思うが、逆に外国人に「お盆って、いつですか?」と聞くようなもので、周知の事のようで案外「適当」に使われているものは多い。

代表的なところでは「サンクスギビング」がそうであろうし、これに絡む「ブラックフライデー」と「サイバーマンデー」が好例であることは以前お伝えした。多くの人が本当の意味を知らない。

さてその「ホリデーシーズン」だが、基本的には「サンクスギビング」の休暇シーズンからクリスマス休暇までを指しているようだ。日本では年の瀬の最後に「歳末大セール」を行う場合が多いが、欧米ではクリスマス休暇が終わると殆どの場合、お休みムードは無くなる。プレゼントはクリスマスまでに配りきって終わりだ。当然新年の「お屠蘇気分」に該当する正月三が日は無く、1月1日は休暇となるが2日からほぼ彼らは通常営業に戻る。バークレイズで働いていた頃、上司達が正月2日から稼働するのに、日本人である自分は4日から仕事始めというのは案外居心地の良いものではなかった。勿論、外人上司達はそんなこと全く気にしていないのだが、どこか気兼ねするところがあった。

何故か?それは12月も彼らと同じように休んでしまっているからだ。というより、上位決裁権限者がいなければ、決裁権限を越えることのオーソライズが取れないので、ジャパンのヘッドといえどもローカル・ヘッドではルーティン以外は仕事にならないからだ。またカウンター・パーティーの多くの外国人たちも休みなってしまうので、実質的に私の立場での仕事は何も出来なくなる。今年のカレンダーでいえば、間違いなく12月20日の週はまず休みになる筈だ。そして通常そのまま年内は営業終了、1月2日にはメールが再び飛び交い始めるという按配だ。

ホリデーシーズンの市場がおかしくなる裏事情

実は知る人ぞ知る裏事情が、12月20日の週の前の約2週間も外資系は殆ど仕事にはならないということだ。何故なら、グローバルヘッド以下のマネージメント層は、その頃から自分の管轄エリアの世界各地を巡業するからだ。当然私のような立場(ジャパン・ヘッド)だと、彼らの来日に合わせて地方拠点を帯同訪問したり、また一年の総括と翌年の作戦打ち合わせなどがあるので所謂「現場作業」は完全におろそかになる。そんなことになる背景は、実は2月から3月に支給される年間賞与の査定はバジェットの奪い合いが9月頃から始まり、そして凡その査定は11月のサンクスギビングの前には決まってしまっているからだ。つまり、12月の労働成果はカレンダー・イヤーで決算処理をする外資系企業の多くは「どこの期にも属さず、貢献度合いが評価されない」特殊な月になる。

実はファンドマネージャーなどのパフォーマンス評価も時期は殆ど同じだ。12月末までの数値で計算される例は殆どない。またヘッジファンドなどの場合も、ファンド自体を決算してマネージャーの報酬が確定すると同時に、そこから解約対応の資金繰りなどがあるので、通常は10月末か11月末に決算を行う場合が多い。稀にはその空白期を狙って人稼ぎしようとするオーナー系のヘッジファンドもあるが、12月末を決算日としているヘッジファンドはそうは多くない。

さて、これでぼんやり見えてきたであろうか。すなわち、12月のマーケット動向というのは、想像されているよりもかなり「無責任な状態の放置プレイ」の中にあるということだ。だから辻褄の合わないこともよく起きる。また仮に仕組債を組成しようとしても、外国人ディーラーが休暇だと、プライスが悪い時が多々ある。彼らがリスクを取れないからだ。

また税金対策の「損切り」や「益出し」操作も、大抵の場合、11月末までに終わっている。つまり12月は調整月と言っても良い。或いは、翌年への仕込みの時とも言える。暦年で需給が変動する日本とは異なる展開をする理由はここにある。「ホリデーシーズン」と呼ばれる期間は長く見ると11月最終週の初めから年末までと考えるのが妥当であり、もう2021年は海外投資家の中では殆ど終わっていると考えても良いだろう。ただそれでも毎日市場は動き、何らかの解説が付与される。

まとめ

念のためFOMCと日銀の金融政策決定会合をあることを忘れずに

ホリデーシーズンの位置づけを確認したあとに付け足すようではあるが、今週は米国ではFOMCがあり、日本では日銀の金融政策決定会合が行われる。少なくとも後者については現時点では大きな意味はないだろう。前者については注目の米国CPIの結果を見て、早期利上げ開始派と一旦は沈静化したとみる人たちと両方ある。だが前述したように、12月は特殊な月であることは変わらない。

既に株式市場はテーパリングの加速と利上げの前倒しを予見している、というよりは覚悟して待っているという感じだろうか。ただ債券市場はまだまだ半信半疑なようだ。オミクロンに関してはワクチン接種を3回行えば効果は高いこと、またオミクロンは感染力は強いが重症化率は低いということなどがわかりつつあり、デルタ株で一気に市場が冷え切った状況とは違うようだ。

たださはさりながら、ワクチン接種率が高くないエリアに製造が偏っているもの、或いは生産が依存している農産物などは出荷が減る。これがサプライチェーンの目詰まりとなって当分は安易な楽観は出来ないと思われる。寧ろ問題は、そうしたエリアこそ、実は米国の利上げや金融引き締めが悪影響を及ぼすということ。米国が利上げに走るようだと、どこかの新興国経済がかなりダメージを受けて、金融危機を起こすかもしれない。歴史的には米国が利上げフェーズに入ると、殆どの場合、どこかで金融危機が起きている。それは投資資金が米国へ回帰する流れが起きるからだ。

逆に言えば、そうした事態を引き起こすことを覚悟した上でないと、FRBもそう簡単にテーパリングの加速と利上げ前倒しを行うことは出来ないという意味でもある。危機感を煽るには面白い話題ではあるが、少なくともFRBの目線はそうしたところには無いということ。その辺りのことを考えて「市場の噂」には付き合うべきだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。