「煽り」で始まった2022年

投資に「感情論」は要らない

2022年、「壬寅(みずのえとら)」の一年が始まった。だからと言って今年の干支に因んで市場を占う必要はない。ただ今年は投資家のメンタルが試される一年となりそうだ。新年最初の一週間を見ながらそう思った。一方で、下記の表を見て貰えば明らかだが、恐らく週間騰落率ではかるとTOPIXがプラスで終わっているという事実を不思議に感じる人も居るかも知れない。だがこれが真実だ。背景には、日経平均が週間騰落率自体では△1.09%はたいしたことはないが1月6日には△844.29円の値幅で急落したこと、マザーズの週間騰落率はいきなり△10%を超える下げとなっていることがあるだろう。米国市場もナスダックが△4.53%と5%近い下げとなっている。主要インデックスは直近で絶対値が大きくなっているので、時を遡った時の記憶が強いと騰落率以上に上下の変動「幅」が大きく感じられてしまう。まずはこの辺りから市場を見る時の感覚を調整していかないときっと判断を誤ることにもなるだろう。同じ300円幅でも、今の日経平均ならば約1%に過ぎないが、僅か10年程度遡っただけで3%を超える値幅となるからだ。実は日経平均が1万円台を回復してからまだ10年しか経っていない。パンデミック騒ぎの初期、2020年3月20日には今のほぼ半値の16552.83円まで急落さえしている。人間に「悲観バイアス」がある以上、そう簡単に新しい値幅での冷静な評価は難いものだ。

モーニングサテライトのレギュラーコメンテーターをしていたにも関わらず、メディアを批判することは如何なものかと思われもするが、ただ最近のメディア、特に新聞関係(Web配信のニュースを含む)は購買読者数を増やしたいためとは思うが、あまりに「悲観バイアス」に訴えかける見出しや偏向した内容の記事が多い。その最たるものが「Covid-19」に関するもの、すなわち「コロナウィルス」に関するものだ。数値による解説は「オミクロン株、日本は冷静になって」というタイトルで1月5日に配信させて貰ったが、日本のメディアには「データサイエンティスト」の3歩手前ぐらいでも充分だから数字を読める人は居ないのかと思ってしまう。

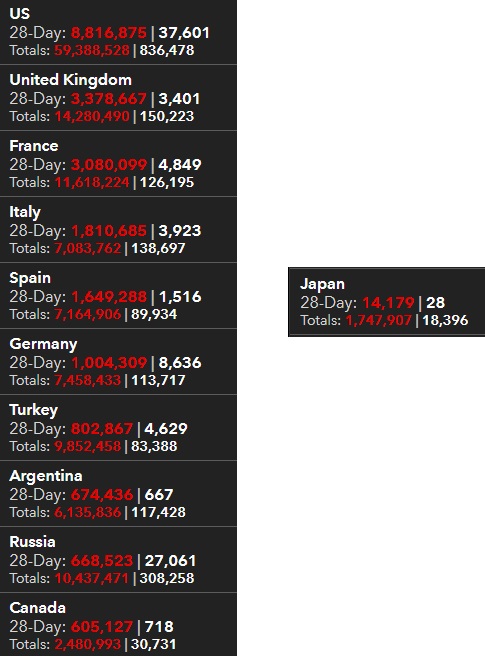

そもそも日本人は「悲観バイアス」に加えて「同調バイアス」が国民性として強い。登録者数と視聴数を稼ぎたいYouTuberが「煽り」動画で視聴者を集めることもあり、どんどん話はおかしな方へ向かって行ってしまっているかのようだ。下記に2022年1月8日(午前11:22 現在)のデータとしてジョンズホプキンス大学が発表している過去28日間の新規感染者数と死亡者数をお見せする。左側には世界のTOP10を並べてみたが、この中で人口が日本よりも多いのは米国(約2.6倍)だけであり、英国は6722万人、フランスは6739万人、イタリア5955万人、スペイン4735万人と日本の半分以下の国ばかりだ。それに対して、日本の感染者数は1.4万人、米国882万人、英国338万人と、ゼロの数だけでも2桁違う。ならば各国悲嘆に打ちひしがれて、自宅に閉じこもり、医療は崩壊して路上に未治療の感染者があふれ、行き倒れが道路をふさいでいるかと言えばさにあらず。にも関わらず、日本は既に再び規制を強化することが当たり前だと誰もが疑いを持たないような状態になっている。恐らくここで岸田内閣が出遅れれば全メディアと野党総出の政権批判となるのだろう。

米国のFOMC議事録、その原文を読みましたか?

「オミクロン株」の話と共に、このところ株式市場を席巻している話題は、米国の金融政策の行方だ。これについては米国のメディアに大きな責任があると思われるが、果たして何人の人が「FOMCの議事録」にきちんと目を通して、本来は精読して、その上で記事を書いたり、コメントを発したりしているのだろうか。下記にFOMC議事録のPDFをダウンロード出来るようにしておいたので、是非、目を通してみて欲しい。かつては「FRB議長のグリーンスパン文学」とまで言われて、その単語のひとつひとつの使い方にまで解釈には極めて慎重で丁寧な対応が求められたのだ。

「こんなにFOMCメンバーがタカ派に傾いているとは思わなかった」と報じられたが、QT(Quantitative Tighting:資産縮小)の件も含めて、それこそ「Nothing new」でしかない。恐らくは議事録開示と共に即座にネット上に提供されるコメントなどに遅れまいと脊髄反射のように報じることが多くなったメディアは、従来のようなきちんとした内容精査などを経ずに報じるので、さも目新しい「タカ派」化材料が記載されているかのようなニュースになったのだろう。誰か一人がそう言えば、競い合うように皆が同じような第一報を掲げ、今度はそれを見た横着者がオウム返しに伝承していく。そんなことだろう。今は最も「アナウンスメント効果」を中央銀行は使い易い時代かもしれない。

個人的には寧ろ議事録(Minutes)の中で、如何に過去のFOMCなどを受けて株式市場や債券市場(金利)が反応したかを話題として取り上げて政策を検討しているかの方が非常に意味深い。間違いなく次回のFOMCでは12月のFOMC後の発表、そして議事録の開示によって市場がどう反応したのかが話題になり、その時点・段階でのオミクロン株の感染拡大状況や市場(金利や為替なども含む)動向、当然、各種景気指標やインフレ指数などを参照して次のFRBのアクションが決められて行くことが、あらためて明確になったと言える。次回FOMCは1月25日と26日に行わえる。

FOMC議事録開示後、週末に発表された米国雇用統計

通常、米国の雇用統計は重要なマクロ指標ではあるが、あくまでも「遅行指数」であるため、「先行指標」となる株価には影響しないというのが基本だ。ただ最近は日本でもやたらと気にする人が多くなったのは、都合よく解釈すれば、海外投資家が市場シェアの7割を握るようになっているからだろう。とはいえ、今回は米国FRBの金融政策の行方に関心が集まっている以上、そのFRB自体がこの雇用統計を注視しつつ物価動向を判断し、その舵取りの重要な指標としていることが明らかなので、気にしないわけにはいかない。

米労働省が週末7日に発表した2021年12月の雇用統計は、非農業部門雇用者数が前月比19万9000人増と、市場予想の40万人増を下回ったという。同じく12月の失業率は22カ月ぶりの低水準となる3.9%と、前月の4.2%から改善し、労働市場がタイトな状態になっていることが示された。市場予想は4.1%だったという。新規の雇用者数が市場予想を下回る増加に留まったにもかかわらず、失業率は市場予想よりも改善したとは不思議だ。本来、市場予想よりも新規非農業部門の雇用者数が少なければ、その分失業率も市場予想より悪くなるのが道理だからだ。その原因は雇用市場のサイズの変動にある。つまり市場予想以上に求職者数が減っているので、市場予想よりも少数が職を得たとしても、就業希望者の就職率は上がるので、失業率は下がって改善したことになる。

ここでひとつはっきりと言えることは、この市場予想という「なぞの数値」、どこの誰が予想したものを、どこの誰がどうやって集計したのかは定かではないが、景気が巡航状態にある時以外、まず「当たった例(ためし)がない」ということ。せめて雇用者数か失業率のどちらかでも市場予想と一致することがあれば「なるほど」とも言えるが、毎回両方とも外している。ただそんなものが神のご託宣を承るかのように伝搬されるから不思議なものだ。

この週末の雇用統計発表後もそうだったが、市場反応の方が先に起こり、その動きを解説するために後付け講釈が流布されている。恐らく、実態はプログラム売買などを含むヘッジファンド系の仕掛けが最近の市場変動の正体だろうと思われる。本人達は仕掛けているつもりは無いかも知れないが、大きなポジションの機関投資家などが動けば、それなりに市場インパクトは必ずあり、通常年初にはポジションを動かすものだ。もし今現在も私がヘッジファンドを持っていれば(2005年から2008年初めまでの約3年間、運用していました)、ある意味非常に分かり易い展開であり、それを利用して市場心理を「煽る」ように仕掛けることは容易いからだ。その為には当然、株式も債券も、それらに関わるデリバティブもしゃちこばった社内ルールに阻まれず、自由自在に売買出来ないとならないので、そうした全てがフリーハンドの箱(ファンド)持つヘッジファンドには、相当に稼ぎ易い市場環境だからだ。だからだろう、積極的に仕掛けて稼ぎに行くことはないが、冷静にポジションを動かす債券市場の金利動向は「淡々」とこれらのイベントに反応している。

米国債券市場の動向を確認する

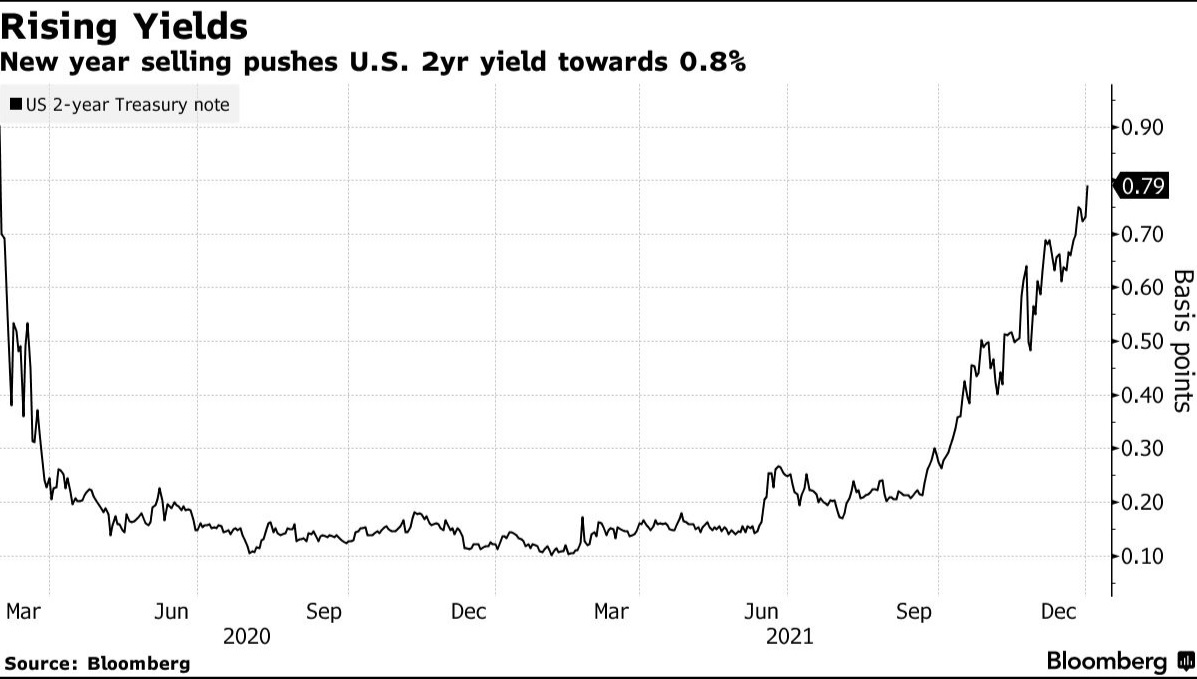

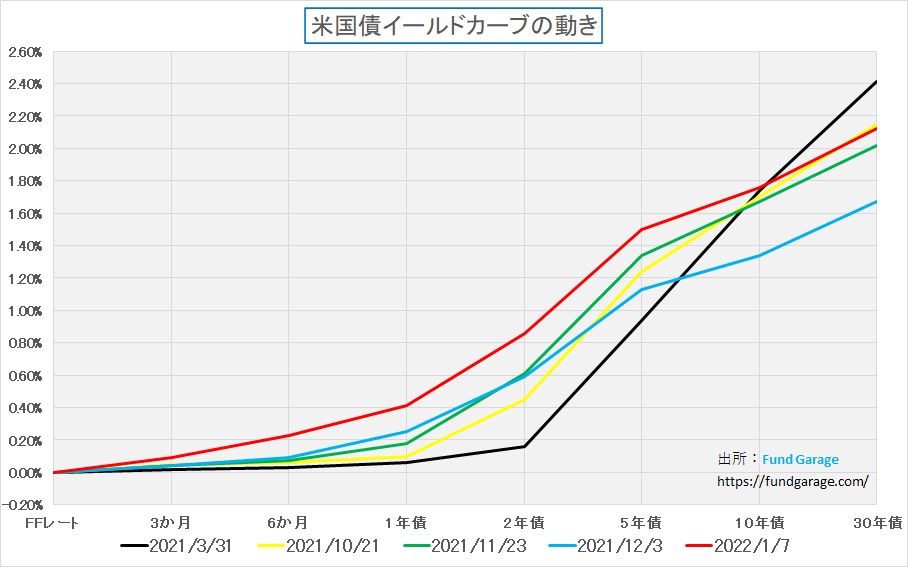

チャートを使った解説が如何に恣意的に行えるかということを例示する典型をこれからご紹介しよう。下記がBloombergに掲載された「金利上昇(Rising Yields)」のチャート。米国2年債の金利が跳ね上がっているということを伝えた記事だが、非常にインパクトがあるようにチャートを切り抜いて使っていると思う。FFレートの誘導目標をFRBが引き上げるとなれば、最も影響を受け易い金利は短期金利だ。先月のFOMC後に示されたドット・チャートで、2022年のFFレートのあるべき誘導目標を18人中10人が0.875%と示しているのならば、2年債の金利はその利上げ時には0.875%は超えて当然。それまで現在の債券ポートフォリオのままで待っていたら当然にして大損をする債券ファンドマネージャーは、たとえ0.8%でも売れたらラッキーだと思って放り投げるだろう。この金利上昇は「利上げは当然」として煽れば煽るほど、極めて当然の帰結でしかない。

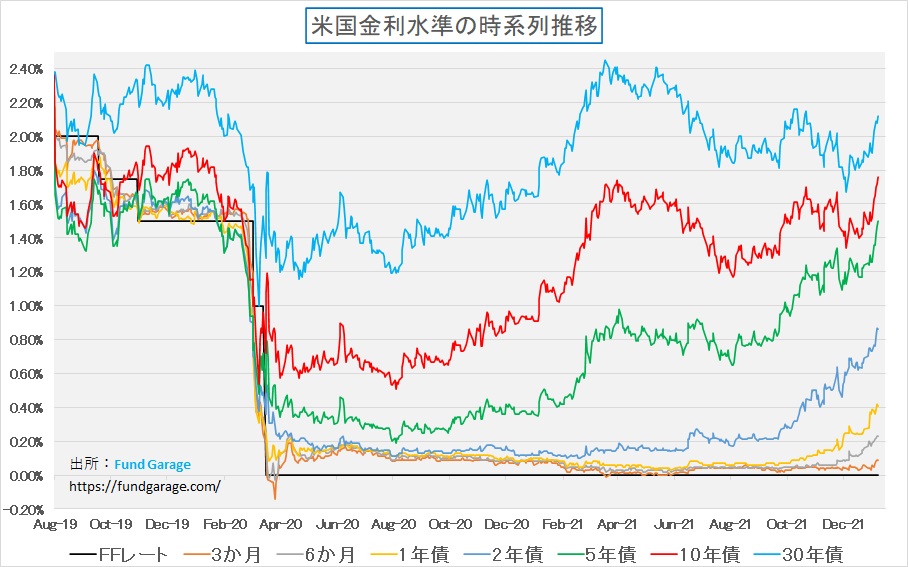

一方で問題は、このチャートの起点を2020年3月としているということだ。ちょうど1年前でも、2年前でも無い、極めて中途半端な恣意性の強い期間を切り取ったチャートとなっている。2020年3月と言えば、パンデミック騒動で株価も叩き売られて、急いでFRBが利下げしてゼロ金利政策へ走った時だ。更に言えば、下記にお見せする、いつもFund Garageで使っている「パンデミック前の水準との比較」の意図したより多くの期間金利を表示したものとは違い、最も見た目のインパクトの強い期間金利だけを抜き出しているのがよくわかるだろう。

どうだろう。景気見通しの実態を反映しつつ上昇する中長期の金利と、中央銀行の金融政策にビビッドに反応する短期金利。並べてみると非常に現在の水準を含めて分かり易いのではないだろうか。更に言えば、2年債の2年前(2020年1月8日)の水準は1.58%だ。この週末は0.86%で終わっているが、コロナが問題になる直前の水準に戻るには、まだだいぶ糊代があると言える。逆に言えば、パンデミック前の水準、すなわち楽観的に「ポスト・コロナ」と考えることになれば、そこまで2年債の金利が上がる可能性は否定出来ず、きっとその時には「短期金利が急騰!」という文字が並ぶのかも知れない。

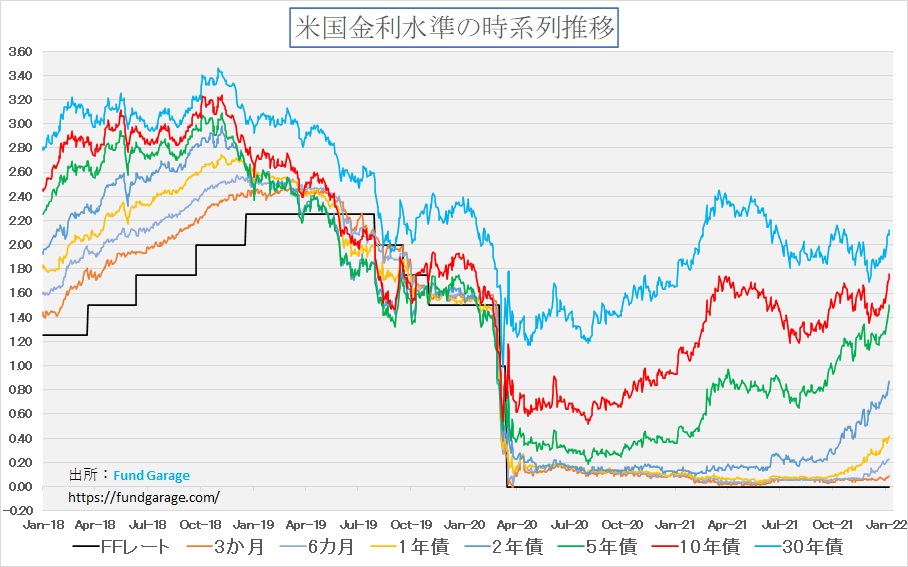

ではある程度各期間金利全体の水準感を把握するために、もう少し長い期間も見ておくことにしよう。これは更に2年分足した2018年1月からの金利推移だ。FRBがFFレートを2.25%まで引き上げた時には、2年債の利回りは2.6%前後となる。ただイールドカーブがフラットニングすることで、各期間金利の水準差はなくなるだろう。

最後にもう一枚、イールドカーブで現状の金利のイメージを掴んでいただきたい。イールドカーブを見て何が言えるかと言えば、債券市場は冷静に現状の景気動向を把握して、綺麗なイールドカーブを作っているということだ。昨年3月末のイールドカーブを黒線で示したが、この頃を思い出すと、ワクチン接種が普及し、かなり楽観的なCovid-19に絡む景気回復見通しが広がる傍らで、FRBが金融の緩和政策を継続することがFOMCで明らかになり、寧ろ期間の長い30年債などはインフレの高進を危惧して2.4%程度まで上昇した。その一方、2年債までの期間の短い金利は0.2%未満で停滞していた。赤い線はこの週末のイールドカーブだ。面白いことに、10年債金利はある一時(12月3日頃)を除いてほぼ同じような水準(1.7%~1.8%程度)にいつもある一方で、2年債、5年債などは利上げかも知れないという流れを徐々に織り込んで上昇してきている様がよくわかる。新年2020年に入り、債券ファンドマネージャー達が自分のポートフォリオのデュレーション調整を始めた証拠だろう。因みにその12月3日はオミクロン株の影響を市場が評価し、景気への楽観論が消えた時だ。

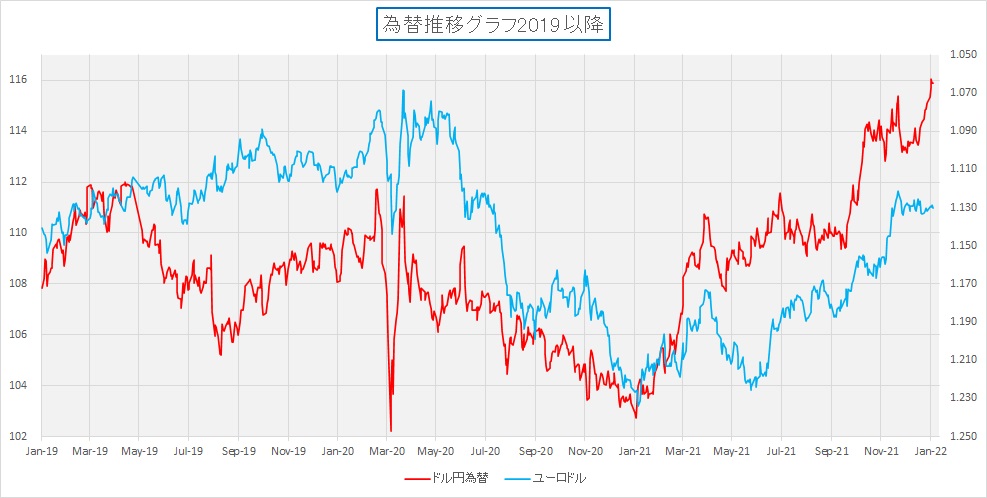

ならば金利差が大きな変動要因と言われる為替はどうなっているだろうか。米国の金利が高くなるという喧伝によって、赤い線のドル円では一時1ドル160円を超える展開があったが、なんと週末の終値は115円56銭となっている。つまりそんなに金利差は拡大しないだろうと読んでいるかに思われる。一方、ドルとユーロの関係は足元では殆ど変わっていない。

ハイテク株(グロース株)は終わったのか?

「金利上昇は株式のリスクプレミアムの低下に繋がるので、グロース株の典型であるハイテク株は値下がりする」というのが昨今巷間騒がれているシナリオだが、本当にその通りなのだろうか?確かに「72の法則(年率7.2%の複利運用が出来れば、10年後には資産は2倍になる)」などというものがあるので、金利が7.2%にでもなれば(歴史的には特別に高い水準とは言えない)価格変動リスクなど取らずとも10年後には資産が2倍になることで満足し得るかも知れない。従って「株式投資」など無意味だと考える人も居るかも知れない。

しかし、金利がそれだけの水準にあるということは、少なくとも物価が下落する「デフレ」の状況であることは考えられない。恐らくそれなりなペースの「インフレ」の中にある筈だ。物価上昇によるインフレを気にしてこそFRBが利上げするのではないかと市場が危惧しているのと基本発想は一緒だ。

すなわち金利が上昇し、価格変動リスクが一般には低いと考えられるものでそれなりなリターンが上がる時は、当然「モノの値段」も上昇しているということであり、相対価値は変わらないということも言える。購買力が一緒だと言ってもいい。平たく言えば、10年かけて資産を2倍にしてみたら、欲しいモノの価格も2倍になっていたというだけの話だ。

株が企業の所有権の分割証憑である限り、株の本質的価値は「一株当たりの純資産価値(解散価値)」であり、そこに何年先までの増加価値分(課税後の一株当たり利益から配当・役員賞与などの外部流出後の内部留保増加額)を上乗せして考えるかというのが株価の本質的な理屈だ。だからこそ、その企業が利益を出している限り、当該企業の株価は必ず値上がりする。課税後利益の全てを株主配当と役員賞与に回さない限り、必ず「一株当たりの純資産価値(解散価値)」は上昇するからだ。ただその将来の予想利益の多寡、そして何年先までの将来価値を織り込むのが適正と言えるのかに、実はルールはない。来年の価値までしか見れない人もいれば、100年先の価値まで見れる気長な人も居るかも知れない。だからこそ、株式投資の最も重要なポイントは「利益が出ているかどうか」ということになる。それは仮に足元が赤字であっても、将来にプロミシングな未来の絵が描けるのならば投資価値となるのは言うまでもない。殆どのIPO直後の小型株が「将来のプロミシングな絵」を信じて値付けされているので、その絵に納得出来るかどうかが投資判断のポイントだ。私はこう見えても慎重派で、実は「将来のプロミシングな絵」だけを見せられても手も足も出ないタイプだ。

一方、衰退産業・構造不況業種に属し、更に個別にみても負け組で赤字続きとなると、その企業の株価はまず上がらない。なぜなら継続的に純資産価値が剥落していくからだ。どんなに現時点で捉えた時の解散価値が株価よりも上で「バリューだ」、「割安だ」と見えても、それは最後まで「割安」なまま最後は解散価値がゼロになる。

さてこの考え方のポイントは、どこにも金利というファクターが入っていないということだ。すなわち金利の上下変動は全く株価には影響しないということ。もちろん金利の上下変動は実際には景気変動に関わるものなので、企業の収益状況に関りが無いわけではない。金利が上がる理由は通常は需要が供給を上回るという景気が良い状態を背景として物価が上がるということが一番の理由になる。だから本来はファンダメンタルズ的にはポジティブな話だ。だが少なくとも企業の資金調達コストは上がるのでネガティブな影響は与え得る。また必ずしも「良い金利上昇」だけではないこともある。例えば新興国が自国通貨の下落から輸入物価の上昇に見舞われて起こるインフレなどは最悪な事例の一つだ。だが今現在「米国が金融を引き締める、利上げする」というのは全くそれとは異なり、景気の失速を回避するために思いっ切り緩和し切ったユルユルな金融環境を元に戻すという話だ。マイナス1をゼロにする話であり、1を2にする話ではないということも確り把握しておくべきだ。2000年前後に起こったドットコム・バブルを潰すためにFFレートの誘導目標を6%台から8.5%まで引き上げた当時とは何もかもが違う。

全面安ではなく、リターン・リバーサル

市場は時に行き過ぎることがある。特定のモノが買われ続けると、取り残されて安く放置されたモノ、或いは買われずに売られたモノが今度は逆に買われ、反対に先駆して上昇したものが売られる時がある。こうした流れを「リターン・リバーサル」と呼ぶが、それは未だその市場が確りと機能していることを示すヒントとなる。「味噌も粕も何もかも」が売られる全面安とは話が別だ。

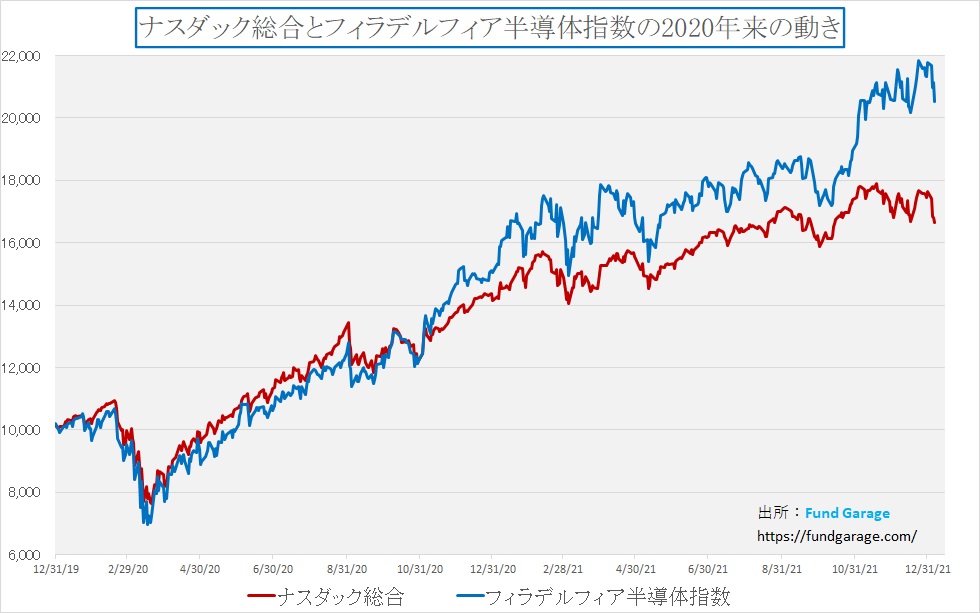

その視点をもってハイテク関連株を見てみよう。赤い線がナスダック総合指数で、青い線が典型的なハイテク株群と言える半導体関連銘柄で構成されるフィラデルフィア半導体指数だ。ナスダック総合の右肩上がりのトレンドはやや元気が無くなりつつあるようにも見えるが、フィラデルフィア半導体指数の方は好調を維持し続けてきた。だがそれも新年1月3日を最後に値下がりし始めている。さてこの先どうなるだろう。

言うまでもなく、私の手元に水晶玉は無い。タイムマシンをポケットから出してくれるドラえもんも居ない。だから決して「絶対」とは言えないが、それに近い感覚で結構楽観的な見通しで見ている。それは注目している「右肩上がりのビジネス・トレンド」がどれも右肩上がりのままで活発な状況にあること、DXの流れはオミクロン株の影響がやはり加速させていること、などが基本としてあるからだ。こうした「右肩上がりのビジネス・トレンド」がはっきりと力強いままである限り、その中心を担う企業の収益は間違いなく増加し続けるからだ。

そして今回は、それとは別に市場ではきちんと「リターン・リバーサル」が起きていることだ安心材料だ。それがこの一週間でいつものチャートの中でもはっきりと確認出来ている。

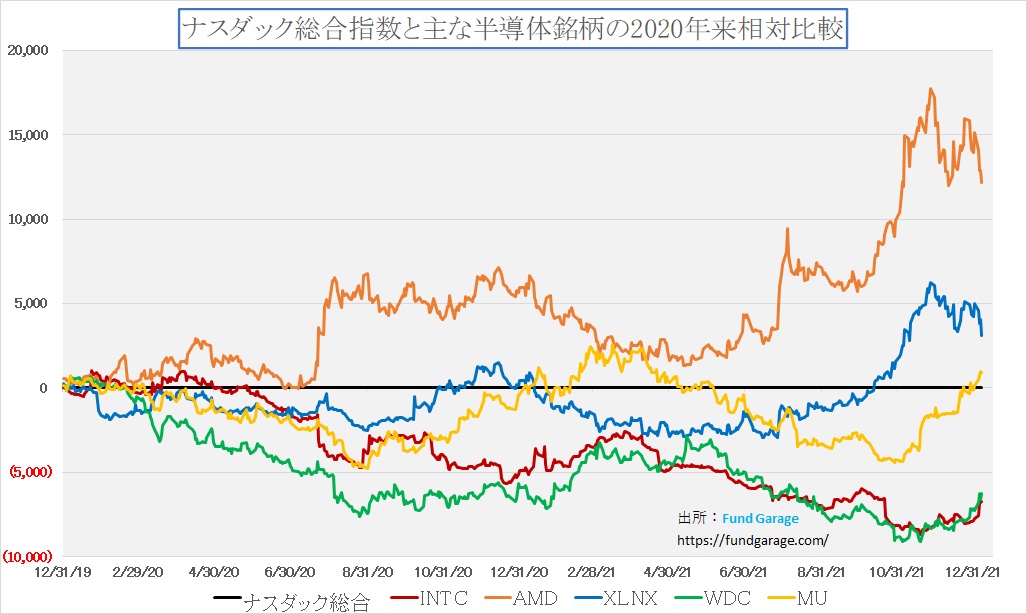

まずは主要半導体銘柄の動き。マーケット変動を取り除くためにナスダック総合のパフォーマンスを引いて比較すると、先駆して上昇していたAMDとザイリンクスが下落する一方で、マイクロン・テクノロジー、ウェスタンデジタル、そしてインテルが明確に切り返しているのがわかる。マイクロン・テクノロジーの好決算などがその機会を作ったことは間違いないが、狭いセクターの中でも「相対的リターン・リバーサル」が起きていることがきちんと確認できる。

ならばGAFA+Mはどうかと言えば、こちらもアップル、アルファベット、そしてマイクロソフトが相対的にやや失速する中で、アマゾンドットコムとメタ(旧Facebook)が切り返しているのがわかる。

今月も中旬から米国企業の10-12月期の決算発表が始まる。その頃には新たな動きになるだろうと思われるが、こうした動きの中にも市場の活力を確認することが出来る。

右肩上がりのビジネス・トレンド

CES2022がラスベガスで開催された

今年も「CES」が米国ラスベガスで開催された。毎年のこのイベントは、世界のハイテク関連技術の最新動向を知る上では非常に参考になるイベントだ。実際に何度もラスベガスへは取材で足を運んだ。従来はCESの語源であるConsumer Electronics Showに基づいて、日本でも「世界最大の家電ショー」と報じられることが多かったが、現在はイベントの内容に誤解を招くということで、この「家電」という呼び方で紹介しないように公式発表されている。なぜなら、既に「家電」という域だけではないからだ。現在推奨されている紹介の仕方は「年の初めに1年間のテクノロジートレンドを知ることができる世界最大規模のテクノロジーカンファレンス」などとなる。確かに内容はその通りに変容している。

ご想像の通り、昨年のCESは完全オンラインとなったが、今年はオンラインとリアル(オフライン)のハイブリッド型、ただ直前に「オミクロン株」の感染拡大が問題となってきたため、多くのものが再度「オンライン」へと切り替えられた。開催は毎年同じようにこの時期だが、今年は1月5日〜1月7日の3日間だった。世界中から2200社以上の出展を集めたらしい。来年も開催されるので、是非カレンダーに予定を登録しておいたら良いと思う。

既に多くのメディアが内容については報じているので諸々気になる方は検索「CES2022」として、ニュースやYouTubeなどを見て頂ければと思う。その中で見つけた参考になりそうなYouTubeをひとつご紹介する。英語だが字幕も入っており、肝心などんなものが出展されていたのかということをザックリと掴むには問題ない。また大事なのは「モノの絵」が見れるということ。こういう時、YouTubeなどは非常に便利だと思う。全体を通しで観ても僅か12分程度なので、新しいガジェットの映像としてご覧いただければと思う。(画像をクリックすれば動画へジャンプします)

この動画の中でも言われているが、実はCESがオンラインで開催されるようになったことはある意味では大変喜ばしいと思っている。なぜなら、近いと言ってもやはりラスベガス。その上、米国で開催されるビジネスショーは兎に角会場が広い。幕張メッセのイベントが地元の小学校の体育館に感じられるぐらいの差がある。だがオンラインで開催されることになってから、各社が自社のサイトで動画でキーノートや見て欲しいものを紹介してくれているので、好きな時に繰り返し視聴出来るのは有難い。実はこれだってDX(デジタルトランスフォーメーション)化を加速させたCovid-19の恩恵だと思っている。人混みを掻き分けて進まないと中々見ることが出来ないリアル・イベントよりも実際はこちらの方が良くわかる。悪いことばかりではない。

SONYのBEVかNVIDIAのGPUか

さて、「家電市」でないことを証明するかの如く、今年の注目発表の一つはソニーが電気自動車をVision-S2を発表した。そして更にEVを市販化する方向で真面目に考え、専用の子会社まで立ち上げるということも発表した。下記にSONY CEOの吉田憲一郎氏のプレゼンテーションへのリンクをご紹介する。1月6日にソニーの株価が急落した理由を「ハイテク株なのでFOMC議事録の内容に関連して・・・」と講釈される場合もあったが、個人的にはこのプレゼンテーションの内容が影響しているように思う。決して吉田CEOのプレゼンの仕方が下手だとかいうことではなく、問題はソニーが示したVision-S2への姿勢だ。まずは画像をクリックして動画を観てほしい。全体が35.39分の動画なので全部見るのは大変だと思われるので、最低限28分20秒経過の辺りから(YouTubeの下のスライドバーを動かせば、そこまで飛ばすことが出来る)観て貰えばいいだろう。そこからVision-S2の話が始まる。

敢えて、ソニーの動画へのコメントをしないままに、次にもう一つの動画をご紹介する。それがエヌビディアがCES2022用に用意した特別講演の動画だ。いつものようにJensen CEOがキッチンから話すスタイルではなく、同社GeForce 部門のシニア バイス プレジデントであるJeff Fisher氏と自動車部門バイス プレジデント/ジェネラル マネージャーであるAli Kani氏がプレゼンを行っている。

本当は全編48分を全てご覧頂きたい。何故なら、それがエヌビディアという会社を知る上で、またGPU(グラフィックス・プロセッサー・ユニット)という画像処理用途に開発された半導体が、どうして世界最大の半導体企業を作るまでになったかを祖業の部分からイメージが掴めるだろうと思うからだ。ただ最初がゲーム関係の話が中心となっている関係で、「エヌビディア?ゲーム用の画像処理半導体の会社でしょ?」といった正に「古典的で、いい加減な理解」のままに興味が薄れてしまうのがやや怖い。だが全編通しで観た方が、技術の流れが本来は良くわかるのだが・・・。

もしどうしても忙しいならば、32分45秒のところまでスライドバーを進めて、残りの15分程度だけでも観て欲しい。電気自動車に限らず、自動運転も含めた自動車の技術革新はとても加速している。意外な人も居るかも知れないが、実はエヌビディアが自動運転の大変な肝を握っているということがお分かり頂けるだろうと思う。是非、ビジネス・モデルとして自動車との関わり方についても考えてみて欲しい。

恐らく全編観終わった後ならば、エヌビディアのAI戦略、自動車の自動運転に関わる戦略、そしてメタバースへの繋がりなど、充分に分かって貰えたのではないかと期待するが如何だろうか。昔はインテルが人生一度は働いてみたい会社だったのだが、この数年はエヌビディアの方が働いてみたい。実にそのビジネスフィールドが楽しそうに見えるからだ。この会社とは2000年以前から付き合いがあるが、当時、まさかここまで来るとは想像もつかなかった。そのカギを握っているのが、実はAIはGPUという技術の流れだ。GPUを専門で作っているのはエヌビディアしかなく、もう一社のAMDはCPUも作っている。インテルも当然GPUの技術は持っている(CPUにグラフィックス機能が載っていることでも証明出来る)が、日進月歩の世界のため、専業者には追い付けていない。

自動車産業に異業者から参入出来るだろうか?

動画で観て頂いたように、所謂「テクノロジー企業」の代表格である2社、SONYとエヌビディアが自動車産業に参入しようとしている。だがその二社のビジネスモデルには決定的な違いがあるのがお分かりだろうか。そう、SONYは自ら電気自動車を作る方向で参入し、エヌビディアはあくまでも縁の下の力持ちで車のいわば知能系を支配はするが、骨格や筋肉、或いはセンサーなどの部分には手を出していない。SONYは強いCMOS技術を生かし、Vision-S2には40個ものCMOSセンサーを搭載出来ることをアピールしている。

私はSONYの選んだ道は「棘の道」、言い換えると金食い虫のビジネスへの道ではないかと考える。だからこそ株価が叩き売られるように急落したのではないかと推察している。その思いをこのSONYの動画を観て、更に強くした。吉田CEOはVision-Sを登場させてからの反響もあり、色々と自動車について学び、そして決断したと言っている。だがクルマの「走る」「曲がる」「止まる」という基本機能は、モーターでタイヤを回そうが、エンジンの力で回そうが変わらない。1トンから2トンもする鉄の塊を時速100キロ以上で動かし、約ハガキ4枚分の地面との接地摩擦によって、安全に制御するというのは並大抵なノウハウの蓄積だけでは不可能だ。それこそ、エヌビディアが開発したプログラムによって、AIがシミュレーションを繰り返すことによって諸々解明出来るのかも知れないが、長年のモータースポーツなどで培われたノウハウなども含めて、既存自動車メーカーが築いてきたものは大きい。

一方で、電気自動車の時代になると、パソコンやスマホのように水平分業化が進んで部品が共通化し、OTA(Over the air)でソフトウェアがアップデートされるようになり、自動車産業のビジネスモデルが大きく変わるなどという考え方がどうやら世間一般には共通認識として広まりつつある。だからだろう「アップルカー」という幻も久しく語り継がれている。電気自動車が内燃機関のクルマと異なる部分は、主要3要素である「走る」「曲がる」「止まる」のうち「走る」だけだ。

またボディの構造にも色々とある。クルマのボディに課された使命は、乗員を安全に守るというものがある。その為には、衝突時に計画的に壊れる部分と残れる頑丈な部分が必要であり、かと言って重くは出来ない。また近時はぶつかった相手、歩行者や自動車さえも含めて相手の安全のために犠牲になる余地も必要だ。まるで「レゴブロック」を積み上げるように簡単に水平分業が可能な見立てを耳にする時があるが、相当に単純過ぎる考え方だと言えるだろう。

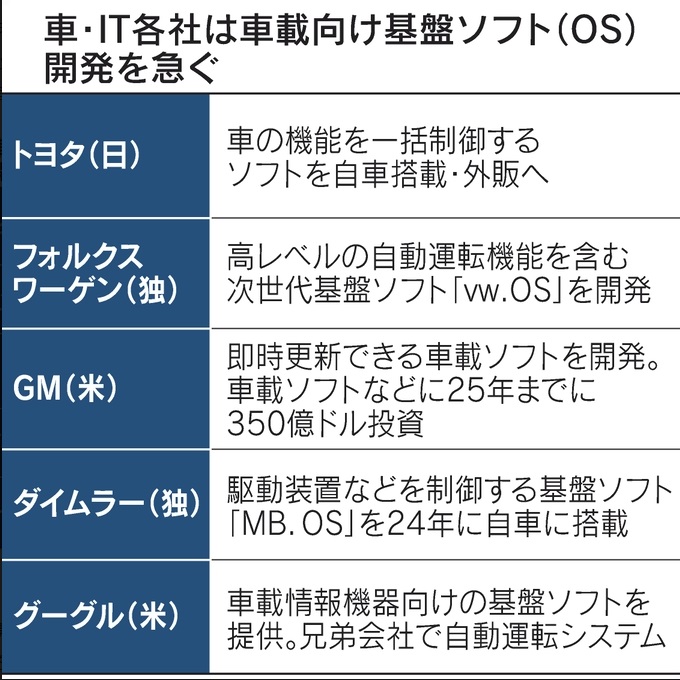

また年初1月4日の日経新聞には「トヨタ、25年メドに車の基盤ソフト IT大手対抗へ外販も」という記事が掲載され、下のような図が掲示された。もし本当にアップルやソニーが独自ブランドの電気自動車を開発したり、Googleのandroid OSのような発想のOSの上で動く自動運転車が出てきたら楽しいかも知れない。きっと納車の儀式も既存のディーラーのそれとは違う、またレクサスなどが目指したものとも違う方向性の「おもてなし」、いわばスティープ・ジョブズが拘った「箱を開ける時から始まるカスタマーエクスペリエンス」のような演出も始まるかも知れない。

だが夢に水を差すようで恐縮だが、ソニーも、アップルも、更には基幹ソフトOSとして参入を狙うグーグルのそれも、自動車産業の一番大事な部分を忘れているように思われてならない。それが「安全」、フェイルセーフの部分だ。かつて「ビルゲイツとGMの小噺」(クリックしてダウンロードできます)というのが流行ったことがあったが、この視点は今でもあまり変わっていないだろう。昔から「ソニー・タイマーは3年」、「アップル・タイマーは4年」などと言われている。これは同社の製品はなぜか不思議とその位の時間が経過すると自動的に壊れるようになっているという状況を揶揄したものだが、ヘビー・ユーザーの実感としてもこれは正鵠を得た指摘だと思う。

また「OTAで自動的にアップデートして機能を向上させる」というのは非常に耳障りが良く、近未来的な素晴らしさを感じさせるが、現実のソフトウェア・アップデートの多くが「バグつぶし」だ。頻繁に行われるソフトウェアのアップデートで「使い勝手が良くなった」と感じられる例はどの程度あるだろうか。そしてそもそもこの手のアップデートのきっかけは、ユーザーがエラーを指摘することで起こる。ならばそれがクルマだとすれば、「最近やたらとエンストするんですよ」とか、「時々ブレーキが利かなくなるんですが」というようなユーザー・クレームに起因することにはならないだろうか。つまり、それは「製品開発に際しての基本文化」の違いという、そうそう簡単には変えられない、企業に刷り込まれたDNAを書き換えなければならないようなものだからだ。

それは製品のライフサイクルにも関わる話だ。現在、日本でもクルマの平均的な使用年数は約14年とも15年とも言われている。オーナーが変わっても、それだけの期間を現役として公道を走っているということだ。2022年から14年遡った2008年と言えば、ちょうど最初のiPhoneが登場した時だ。通信規格は3G。OTAでアップデートすればなどというライフサイクルでは全くないことは明らかだ。

以前、トヨタの新型ランドクルーザーがHEVの採用さえも見送ったという話をさせて頂いた。その背景にあるのは、ランドクルーザーは如何なる場所からでも「生きて帰る」ことが使命とされるクルマだからだ。その一方でソニーはVision-S2で「車内のエンターテイメント化」を中心に謳っている。先日、首都圏を襲った僅かな雪道で、それこそクルマのセンサーが多少の雪を被っただけで車間距離ソナーがエラー・ランプを点けた。もちろん単なるクリアランス・ソナーなので、ドライバーが責任をもって運転している限り何ら問題はない。だがそうした多くのトラブル事象をデータとして長年蓄積した上でリリースしている自動車業界と、話の見た目はsmartなOTAでのアップデートの文化のハイテク産業、そう簡単に水平分業というわけにはいかないだろう。その意味では、エヌビディアのように、クルマは作らず、ツールとしてのAIやOmniverseなどを提供するアプローチの方が格段にsmartであり、ビジネス・リスクも低く、消費者にとっても安全な流れに思えてならない。

その意味では、「最善か無か」という社是をもって鳴らしたかつてのメルセデスベンツの時代のCEOが、今現在のベンツのクルマづくりを見て何と言っているのか、実は非常に興味がある。2000年前後に最初にそのクルマづくりが変わりだした時、現地取材で得られた社員達からの印象は「困惑」でしかなかった。

東京電力が関西電力から電力融通を受ける

先週「東電、4電力から緊急調達 送電網の増強急務」という記事を目にした人は多いだろう。この話と、上記のような「電気自動車(BEV)」が主流なるという考え方は、余程きちんと時間軸を整理しておかないと、「夢語り」から「決算数値を見る」段階になって飛んでもないトラブルを抱えることになるだろう。将来、雪が降り続けばBEVの充電制限という規制が絶対に起こらないという保証は現時点ではどこにもない。運送業や公共交通機関など、ライフラインに関わるBEVのみ充電可能などという日も、強ち無いとは言えない。

ただその一方で、昨年「FG Premium Report 3月15日号(ドル円が109円台へ)」の中で「注目される二酸化炭素貯留技術」としてご紹介したものが、1月8日の新聞に「CO2地下貯留、30年までに導入 経産相「火力発電必要」という見出しの記事として紹介されていた。

既報の通り、偏西風の蛇行が理由で「ヨーロッパの風」が吹かなくなったことで、風力発電による発電量が激減、一気に天然ガスによる火力発電を稼働させざるを得なくなった欧州で天然ガス価格の急騰が起きた。そしてこの燃料価格の高騰により、カザフスタンで暴動が起きたりもしている。

人類の力では自然をコントロール出来ない限りは、残念ながら何かを犠牲にする、或いは時間軸で妥協するなどを考えない限り、簡単に夢の世界は実現しない。だからこその技術開発の必然性があり、そこにきっと投資機会を見つけることが出来る。

まとめ

胆力を試される2022年

2022年の市場見通しを考える時、非常に重要なことは「情緒的な情報」と「数字で確認出来る情報」をきちんと区分けして考えるということになるだろうと思われる。パンデミック騒ぎ以降、これは情緒的・感覚的なものではあるが、楽観的かつ健康的な明るい思考に基づくものより、悲観的なネガティブ・シンキングに基づくものの方が増えていると感じられる。先日も、Googleニュースにずらりと並んだ記事の見出しが、どれも悲観的な字面のものばかりなのに辟易とした。ちょうど今も「5月以降に株価大暴落、不動産バブル崩壊で「一歩間違えたら世界恐慌に」」という見出しの記事が紹介されている。(バカバカしいのでリンクなどつけません)

確かに、米国内の新車販売台数でさえGMを抜いて、今や世界最大の自動車メーカーとしてVWグループと共に1000万台クラブで頑張るトヨタ自動車の時価総額が、その10分の1にも満たない僅か90万台のテスラの4分の1というのは、少なくとも私の計算機ではErrorと表示される。つまりテスラの株価がバブルなのか、トヨタ自動車の株価がまだまだ安値なのかということだ。もし、トヨタ自動車が電気自動車を1台も作らないのならば話は別だが、ハイブリッド車(HEV)はそれこそエンジンを降ろせばBEVだ。そしてそのBEVを350万台も生産するという計画を正式に発表している。

ただ恐らく、どちらも正しいのが株価だ。トヨタ自動車の株を買って、同量のテスラの株を売って、所謂「ペアトレード」というポジションを作ったとしても、きっとそう簡単には「ひと儲け」は出来ない。どちらかに余程の不正経理や粉飾決算などの犯罪系のことでもない限り、基本的に市場が示す価格こそがその企業の適正価格なのだ。株式が企業の分割所有権の証憑である限り、その値段を払ってでも所有したいと思うか否かが株価を決めるからだ。理論値や適正株価などという能書きはあってなきが如きものでもある。バリュエーションの適正水準など、どんな教科書にも出ていない。

こう言ってしまっては身も蓋も無いように思われるかも知れないが決してそういうことではない。今現在の株価が示しているものは、今現在入手可能な全ての情報を元に、買いたいと思う人と、売りたいと思う人の思惑が均衡している点ということだ。従って、ここから良い情報の方が多く出てくるようであれば、その株価は上昇し、逆に悪い話の方が多くなれば、その株価は下落するということ。それらに如何に合理的に粛々と対処・評価が出来るかということが非常に重要なポイントとなる。

その意味では、前述したように、まず全体として最近は悲観的なネガティブ・シンキングに基づくものが多いと思われる以上、そう簡単に青空の下でピクニックをするような感覚にはなれないだろう。曇天の空のもと、耳に入ってくる話は「感染者数急増」とか、「物価上昇」のような日々の暮らしを虐める話ばかりなのだから。余程の能天気で無ければ、明るい楽観論は口にしない。

だが、天気がコロッと変わるように、何かをきっかけに市場のセンチメントや投資家の気持ちが好転することはよくある話で、ただ残念なことに、それがいつ起こるかは誰にもわからないということ。だからこそ出来ることは、情報を選別し、冷静に、淡々と投資を続けること。投資家としての胆力を鍛えるには良い一年となるかも知れないが、その努力は必ず報われる、そんな一年になりそうだと感じている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。