過去の常識が変わるからの混乱

「利上げ懸念で株価下落」という風説の流布

先週の木曜日、「無料メルマガ」の読者に3つの基本問題と3つ応用問題を送った。その意図は「いい加減な刷り込みネタ」で思考を停止している人たちにも、自分で答えを考えてみることで、何かに気が付いて欲しかったからだ。つまり受け身から能動的対応への転換。このところの米国市場、取り分けハイテク株を中心とした下落については余りにも安直な○○のひとつ覚えのような解説がなされている。主な内容は「米国FRBが金融正常化への道を邁進し、早ければ3月から利上げに入る。QT(Quantitative Tighting、資産縮小)も前倒しで始まるだろう」という確証が未だ無いまるで流言飛語の類。尤もらしく聞こえるからか、誰も何も指摘しないが、ある意味では「風説の流布」に等しい内容とも言える。

もちろん語られているようなアクションをFRBは近々起こすかもしれない。ただ仮にそうなったとしても、金利上昇が株価を押し下げるという理屈を合理的に数式で証明することは出来ない。しかしながら、株価が下がる度に「利上げ懸念で」と報じられれば、マジョリティの頭の中には「金利上昇=株価下落」という方程式が「常識」として刷り込まれてしまうだろう。歴史を振り返れば、利上げ時、或いは金利上昇時に株価が上昇した例は幾らでもある。

今週25日と26日に今年最初のFOMCが開催される。市場はFRBが何を言い出すかと怯えているのは伝わってくるが、この「風説の流布」の背景理由のひとつは、既に始まった米国の投資銀行の決算の中に垣間見ることも出来る。それは金利上昇が投資銀行のドル箱であるべき「債券トレーディング収益」が減少、若しくは赤字転落の大きな要因になるからだ。残念なことに、恐らくこの手のことを正面切って話す人は殆どいない。特にメディアはビッグ・クライアントの真実を語って、自らその首を絞めるような立場に自分たちを追い込むことは絶対にしない。

詳細に入る前に上段のテーブルにある先週一週間の日米株式市場のインデックスの騰落率を見てみよう。米国市場の下落率は久しく見ていないレベルのものだ。更に段落下に貼った今月初めからの累積の騰落率では、既にNASDAQは△12%、マザーズが△18%に達しており目を見張る。ただこれは前回「今年2022年は投資家の胆力が試される年になる」とお伝えした通りであり、既に「市場の神様」は投資家の投資哲学を既に試そうとしているかに見える。「市場の神様」は単なる「相場師」や「投機家」を嫌う。だから時々こうした振い落しのテストをされるが、冷静に投資環境を考えれば、多くの人が腰が引けて投資から撤退している時こそ、価値を見極めてエントリーするチャンスだと言える。誰もが買い難い時こそ、実は絶好の買い場になっていることが山のようにある。また「底値で買って、天井で売る」という理想を目指しても、その間に一度も胃が痛い思いはしないということなど、実は絶対にあり得ない。仮に数回はあったとしても、そんな夢のような投資が長く続くことは無いということは、是非、肝に銘じておいて欲しい。

金利上昇は株価を押し下げない

よく聞く尤もらしい解説として「金利が上昇すると株価のリスクプレミアムが剥落するので、プレミアムが大きいグロース株は売られる」という。ならばそのリスクプレミアムを数式で表して証明してみて欲しいと問い質した時、きちんと答えられる人は居ない。試しに取引のある金融マン(証券マンでも銀行員でもどちらでも良い)に聞いてみるのも一興だろう。何故なら、そんな数式は無いからだ。もしそれがあるならば、金利が○○%の時は株価は幾らになるという方程式も作れることになるが、そんなものはありはしない。ただ「観念論」的には心理に訴えるものがあるのは事実だ。

株価を理論的に解明してみようと試みていている挑戦は多い。その中で、数式を利用して、ファクターに金利が入っているものの代表格に「配当割引モデル」というのがある。英語でも正式名称としてDDM(Dividend Discount Model)と呼ばれているので、年季の入った伝統的な株式の評価モデルだ。意図としては野村証券の証券用語解説集から引用(私が語るよりも信憑性が高いだろうから)させて貰うが、曰く「各期ごとに予想される1株あたり配当を、投資家の要求する利回り(期待収益率)で現在価値に割り引いた値の合計が、現在の適正な株価である」というもの。既にいくつかの仮定が入らないと計算出来ないことはお分かりだと思うが、この「現在価値に割り引いた値」という部分に「金利」が使われる。当然「現在価値」への割引率が高ければ高いほど、現在価値は小さくなるので、その割引率たる「金利」が上昇すれば「現在価値」は低下する。すなわち株価が安くなるという理屈だ。

そしてこの場合に、安定配当の高利回り銘柄(バリュー株)よりも、将来に高額配当が始まるであろうことを期待されている高成長銘柄(グロース株)の方が、現在価値に割り引いた時に高くなるので、その分「割引率」の変動をより強く受けるというのが「利上げでハイテク株(グロース株)が売られる」と言われる理屈の背景だ。

だが、これが証券アナリスト検定試験などにも頻出する尤もらしい理屈には違いないが、お分かりの通り全てが仮定でしかない。そもそも「何年先の配当までを見込んで現在価値に割り引く」のかという期間の定義さえ何処にもない。10年先まで見るのか、20年先まで見るのか、30年先まで、更により長くを見るのかという期間設定で、金利水準など誤差になってしまうほど答えは大きく変わる。また配当金額自体、来期の収益予想が「想定外」になることが常態である企業経営において、将来の配当額の予想など「絵空事」以外の何物でもない。

そして仮にそれら全てが与えられて計算式を作り上げられたとしても、割引率に使う「金利」が上昇するというのは、「どの程度の幅」で金利が動くと投資家の行動に影響を与える程のインパクトが生じるのだろうか。それを解析して答えを出したという話は、「AI」の時代と言われる現在でさえも聞いたことが無い。

※「AIを利用して株価の理論値を計算します」という定量モデルを使って投資判断しますという投資信託が実在するが、実際に何を元に計算しているのかは闇の中だ(だから「ブラック・ボックス」と呼ぶ?)

纏めると、定性的な観念論としては「金利上昇で株価が下落する」ので、「利上げ」を嫌気しているという説を語ることは出来るが、実はそれを理論的に証明することは余りにも仮定条件が多く、事実上全く不可能だということだ。

「今はITバブル時に匹敵する○○」という嘘

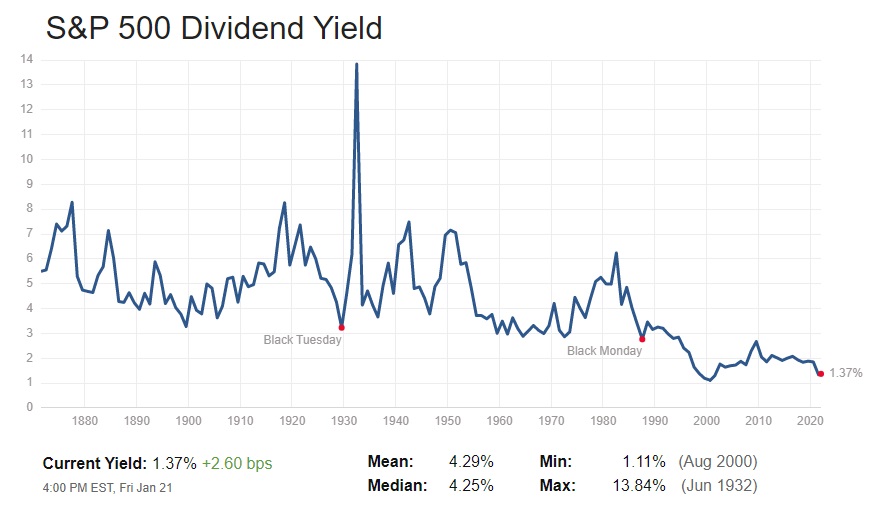

日本のメディアに限らず米国のメディアでも、「バブル」という表現で株価上昇への懸念を煽るメディアやコメンテーターは実に多い。ただ注意深く見ていると、前述した通りの背景もあり、実は債券市場関係者にその類のものは多い。このところの株式市場を「バブル」と一刀両断にするひとつの根拠としてよく使われるのが下記のチャートで示されるものだ。これはS&P500の配当利回りを示しているが、先週末1月21日のそれは1.37%とドットコム・バブルが崩壊した2000年8月につけた1.11%に次ぐ低さにまで低下しているというもの。当然87年のブラック・マンデーよりも低く、1929年ブラック・チューズデーよりも低い。配当利回りは「配当÷株価」であるから、それだけ「歴史的に見て株価は割高だ」と言う論拠になっている。

「割高」という表現は何かと比較して高いという意味でつかわれるが、当然この場合の比較対象は債券だ。債券利回りと比較して考えるということになるのだが、ブラック・マンデーのあった1987年10月19日の10年債利回りは10.15%、2000年のドットコム・バブル崩壊時は短期金利から長期金利まで、殆ど皆揃って6%~7%の水準にある。つまり、1.11%程度の配当利回りを得ながら株価変動リスクを取ってキャピタル・ゲインを狙わずとも、まずデフォルトなど考えられない米国債を保有して6%以上のインカムゲインを稼いで、あわよくば金利低下による債券価格の上昇によるキャピタルゲインも狙った方が安全・安心だろうという考えは合理的に受け止めることが出来る。実際、その後の米国金利は現状水準まで低下し続けたので、インカムゲイン以上の運用収益を挙げられた人は多い筈だ。

翻って今現在もこの仮説がなりたつのだろうか?仮に株式は高いと考えて売却したとして、債券にアセット・アロケーションをシフトすることが合理的投資判断と言えるだろうか。1.37%の配当利回りを放棄して得られる米国債の利回りは10年国債で週末現在1.76%であり、株式の配当利回りに比べて僅か0.4%の超過収益しかない。一方、世の中でまことしやかに語られていることは「3月からFRBは利上げを開始し、いきなり50bp(0.5%)の引き上げとなるかも知れない」というものだ。FFレートが仮に0.5%の引き上げとなった場合、まず1年債の利回りはほぼ同程度は上昇するだろう。つまりその分債券価格は下落する。すると株式の配当利回りを上回っていた部分など、あっという間に「帳消し」になってしまう。

更に悪いことに、それはFRBが金融政策の正常化を始めた最初の段階での話であり、金融政策の正常化が流れとなるならば、まだまだ当分は金利の上昇は続く。因みに、1年債が1%の金利変動で約1ドル動く時、クーポンを無視(割引債的な感覚)すれば10年債の債券価格は概ね10ドルの変動となる。つまり今の1.7%が3%近い水準まで上昇するならば、10年物の債券価格は約13円は下落するということだ。

債券利回りが2年ぶりの高水準をつけたと騒ぐが・・・

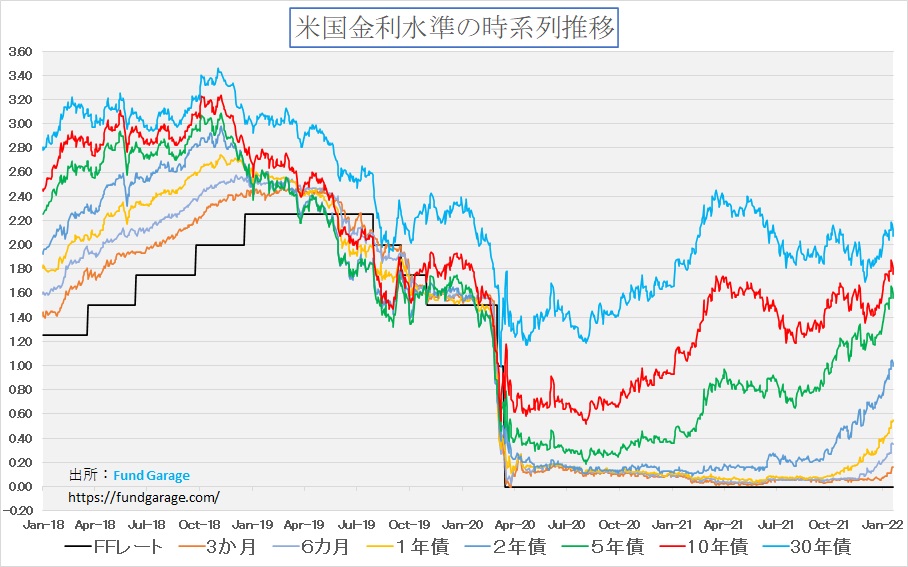

「2年ぶりの高金利、高金利」と騒ぐ輩が多いが、2年前の2020年1月中旬と言えば、まだ「Covid-19」は殆ど誰も認知していない時代だ。初めてプレミアム・レポートでコロナウィルスのことに触れているのが「FG Report Premiun 1月27日号」。その中では私も「香港のデモ、台湾の選挙、そしてコロナウイルスの蔓延」という程度でしかない。まさかその後世界を震撼とさせるとは努々考えても居ない捉え方をしている。レポート自体の内容も、今に比べると相当に「淡泊」なものだが、米中貿易摩擦問題などが市場の話題の中心となっていた頃だ。その時代背景を思い出した上で、下のチャートを見て欲しい。

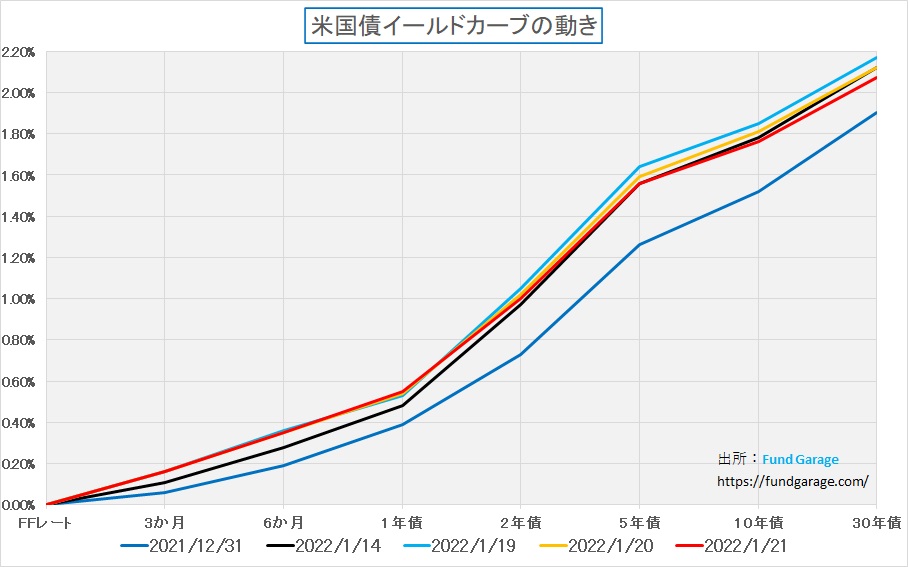

明らかに一つ言えることは、金利は最安水準よりは高くなってはいるが、今の水準をもって(歴史的にも)「高い」とは言えまい。5年債と10年債がパンデミック前まで水準を戻したようにも見えるが、FFレートから2年債まで5種類の金利は2020年3月の急激な利下げの開始の前の水準さえも回復してない。更に、先週のイールド・カーブの変化を確認すると1月19日が最高値で、20日、21日と金利低下していることが分かる。勿論2021年12月31日(紺のライン)よりは上昇しているが、その上昇幅はファンドマネージャーの感覚で言えば「極めて微小」なものだ。

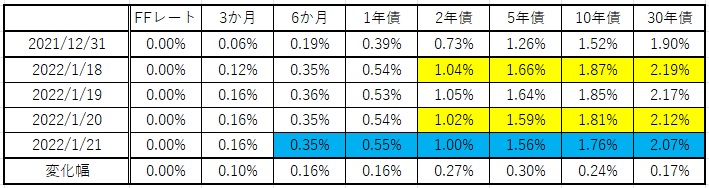

念のため、各期間の金利水準を、昨年末、そして先週の毎日と数字で示し、最後に年末との変化幅を表示したので確認して欲しい。

この金利水準やイールドカーブが意味していることは、今週、(誰が薦めたかは知らないが)債券投資家(機関投資家)は一旦は金利上昇を恐れずに債券を買っているということ。債券が買われて債券価格が上昇しない限り、債券利回りは低下しないのだから。今週25日と26日に行われるFOMCを前に、最もFRBの金融政策と金利動向に慎重な筈の債券投資家が債券を買っているという事実がある。その答えは二つしかない。ひとつは利上げは株式市場が危惧している程にはシリアスなものとはならないというもの。そしてもう一つは、景気が再度減速するという見通しがあるというもの。短期金利が上昇し、長期金利が低下するという「イールドカーブのフラットニング」は、景気過熱やインフレ高進を想定したなら起こりえない現象だ。

日米株式市場の現状(センチメント)を読む

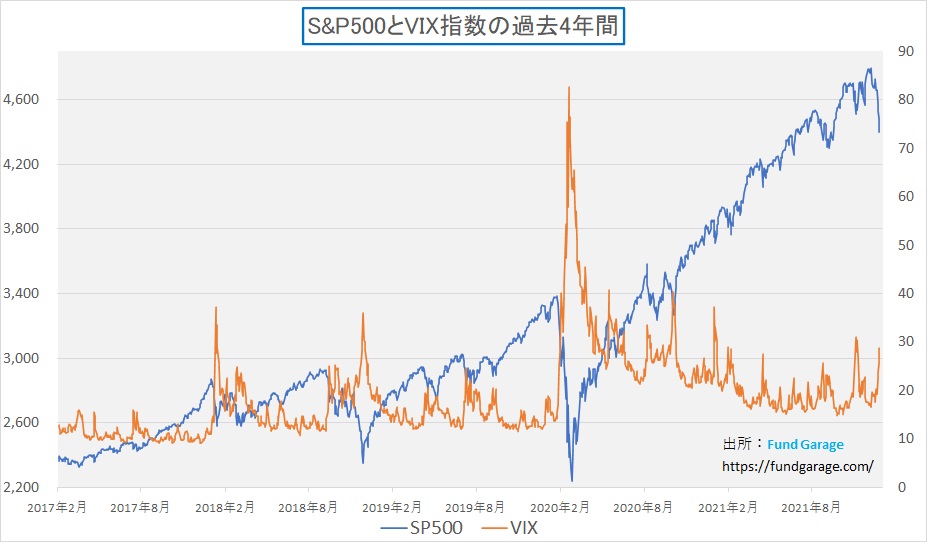

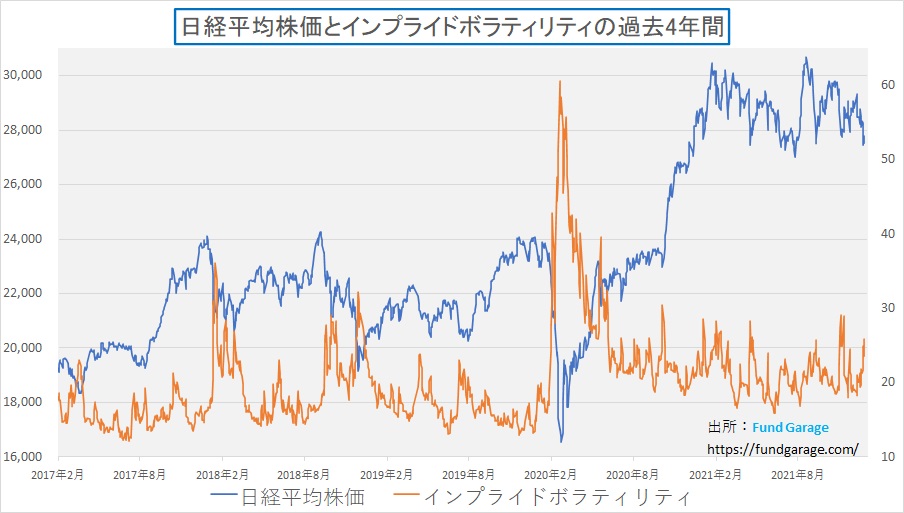

前述したように、株式市場は日米両市場とも先週は結構な荒れ模様となったが、市場を取り巻くセンチメントの確認という意味で頼りになるのはインプライド・ボラティリティだろう。ヒストリカル・ボラティリティとの違いは前回説明したが、実際の値動きから計算されるヒストリカル・ボラティリティと違って、インプライド・ボラティリティはヘッジに用いられるオプションの価格から逆算される。従って、インプライド・ボラティリティが上昇しているということは、オプションの値段が上がっているということで、それだけ市場でヘッジニーズが増えている状況と読み取ることが出来る。市場が急落するとインプライド・ボラティリティは急騰する。それは市場がパニックになっているからだ。では、米国市場と日本市場の二つのチャートを下記に示すので確認して貰いたい。

まずは米国市場。先週末のVIX指数(恐怖指数)の終値は28.85。下記のチャートでも明らか通り、この1年間でこの水準を超えたのは2021年1月27日のインプライド・ボラティリティの急騰時以外には1度しかない。年間で数回起きるか起きないかの出来事が起きたということだ。因みに、パンデミック前に遡ると、3年間に2回しかないのが分かる。

ならば日本市場はどうなっているかを示したのが下記のチャートだ。米国市場ほどではないが結構高い水準まで上昇してきていることが分かる。米国市場ほどに綺麗に上下に動かないのは、恐らく日本のオプション市場が未成熟さ故だろう。本来はヘッジニーズの為のオプションだが、「デリバティブは超ハイリスク」と思い込んでいる人が多く、取引量は拡大していない。

いずれにしても、それなりにインプライド・ボラティリティが上昇しており、市場が如何に慌てて動いたかがわかる。だが多くの場合、こうした状況になるとほぼほぼ市場が反転することが多い。それはなぜか?

短期的には需給が価格を決める金融商品の場合、誰かが上値を買い上がらない限り値段は上がらないし、誰かが更に下値を叩かないと値段は下がらないのが理(ことわり)。パニック的に株を売って、オプションによるヘッジニーズもひとしきり膨らんだ後、それを更に値崩しするように売る人が残っていないということだ。すなわち「売りたい人」、「弱気に傾いた人」は既にアクションを起こして、ヘッジも売りたい株も売り切ったという状態になるからということだ。そうなると株価はもう下がらない。

GAFA+Mとネットフリックス(NFLX)

先週末の米国株式市場でハイテク株が大きく崩れた最大の理由はネットフリックス(NFCL)が決算発表後に叩き売られた(△21.79%)からだ。だが冷静に決算内容を確認し、最近の同社の状況を考えれば、単純に「巣籠り消費銘柄」の終焉と片づけて叩き売ったまま放置するのが正しいのかは多いに疑問となるところだ。「Stay at Home」で外出が出来ない故に、映画の配信サービスに人々が群がったから契約者数も売り上げも伸びたというのは、同社を含む最近のコンテンツ企業をかなり狭い視点でしか捉えていない。

ドットコム・バブルの時代、Napsterというファイル共有サービス(P2P)の会社が彗星のごとく現れ、それが故にCDやDVDという既存の光メディア産業が結局は衰退、若しくは消滅した事実をご記憶だろうか。ある意味、ネットフリックスやアマゾンPrimeビデオ、Disney+などはNapsterと同じ役を担っているのかもしれない。レンタルCD/DVDのお店も探すのが難しいのが昨今だ。それがパンデミックの「Stay at Home」によって加速した。間違いない事実は、スマホやパソコンを使いこなす人々や世代にとって、少なくともテレビを観る時間は激減してもそれらデバイスの中で扱えるコンテンツを観ている。CG(コンピューター・グラフィックス)技術の発展と相俟って、ハリウッド映画が衰退したのもその一例だ。ただ未だに自宅にインターネット環境を導入していない家庭・世帯はまだまだ多いのも事実。インターネットの利用率自体は約9割と言われている(総務省データ)が、それがパソコンとなると50%に急低下することはあまり語られていない。

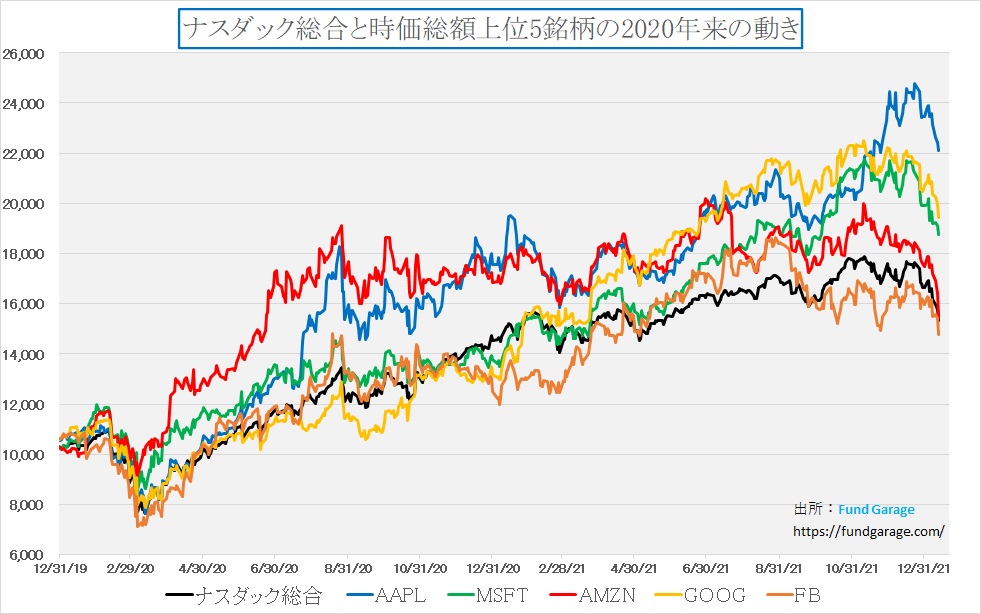

人間は一度手に入れた利便性を手放すこともしないし、元の生活様式に後戻りもしない。その意味で、実は先週のハイテク株市場は実に面白い動きをしている。つまりパニック的な動きの中だったからこその投資のチャンスの示現だ。まずは下のチャートを見て貰いたい。これはいつものGAFA+Mとナスダックの動きを示したチャートだが、なるほど時価総額の大きな5銘柄が大きく下落してナスダックを押し下げたことは事実だ。

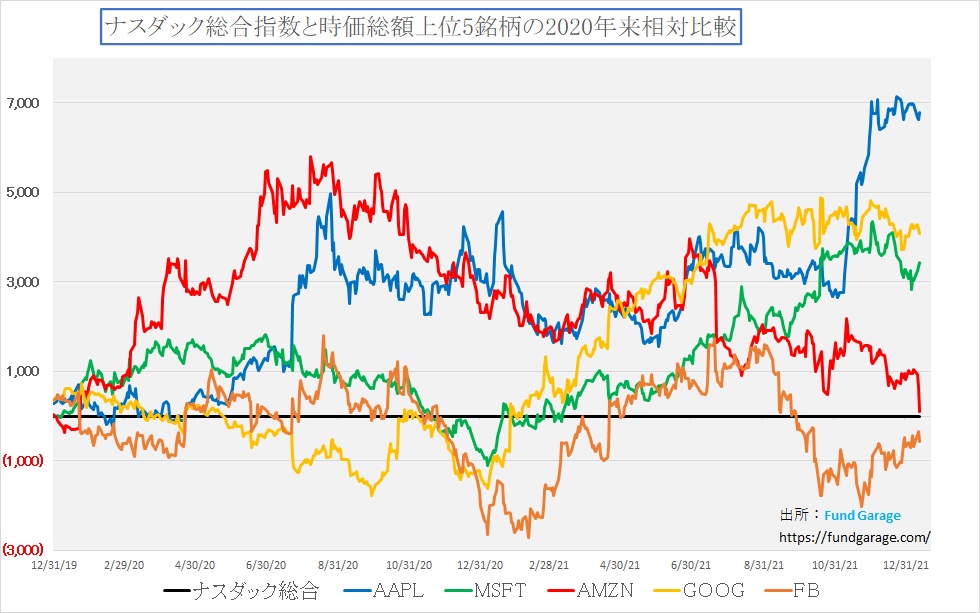

だがこれを相対比較のチャートに加工してみると、また違った景色が見えてくる。それは「巣籠り消費銘柄」の筆頭格だったアマゾンドットコムが遂に対ナスダックのアウトパフォーム分をほぼ全て吐き出してしまったことだ。アップルが急激に上昇したままであることは個人的には不思議でもあるのだが、あたかもアップルの成長ストーリーは引き続き信じられているにもかかわらず、アマゾンドットコムの成長ストーリーは既に終わってしまったかの値付けがされている。アップルとアマゾンドットコム、実に日本の消費者にも馴染み深い銘柄なので、米国株という特殊性も関係なく、調べたり、考えたりすることも容易だろう。この二つの値動きをみながら、また両社のビジネスモデルを考えながら、投資のチャンスを考えるというのがきっと良い頭の体操になる。

因みに、アマゾンドットコムの収益の柱は既にネット通販からクラウド・ビジネスであるAWSへと移っていることを付記しておく。

右肩は上がりのビジネス・トレンド

普及段階に入り始めた自動車の安全装置

2021年上半期(1~6月)の新車販売ランキング(自販連発表)によると日産「セレナ」が3万2283台、ホンダ「ステップワゴン」が2万1262台となる中で、断トツの7万3549台の販売台数を稼いでいるのがトヨタ自動車のノア/ヴォクシー/エスクァイアの3兄弟だ。単独でみても、ヴォクシーが4万1101台、ノアが2万5229台とライバルを圧倒する。更に驚く事実は、このモデルが登場したのが2014年だということ。今から8年近く前になる。実際に若い家族連れが集まるところに行くと、そこら中に並んでいるようにも感じられるし、実際に乗ってみると非常によく出来たクルマであることがわかる。

そのノアとヴォクシーがフルモデルチェンジを行い、この1月13日から販売が開始された。皮肉なことに、トヨタ自動車が2月の生産計画削減が発表(1月18日)された5日前のことだった。発表された写真はなかなか厳つい「今風」の押し出しの強いトヨタの顔だ。

発表後の最初の週末となった15日と16日の状況を翌17日(月曜日)に聞き出したのだが、実車のショウルーム配備が間に合っていないにも関わらず、両日共にショウルームは満席となり、ほぼすべてが商談となったという。人気車種でありながらも8年近くもモデルチェンジをしなかった為だと思うが、相当に新型モデルへの需要はたまっているものと思われた。

その中で非常に興味深い内容は、今契約を結んだ場合の「納車時期」の話だ。生産台数が減っている中で、通常の新型車の発表のように1カ月や2カ月で納車されるのかと思いきや、実に早いモデルで6月、オプション装備の選び方によっては既に10月以降の納車となるようだ。それでも契約が入るということの意味は大きい。

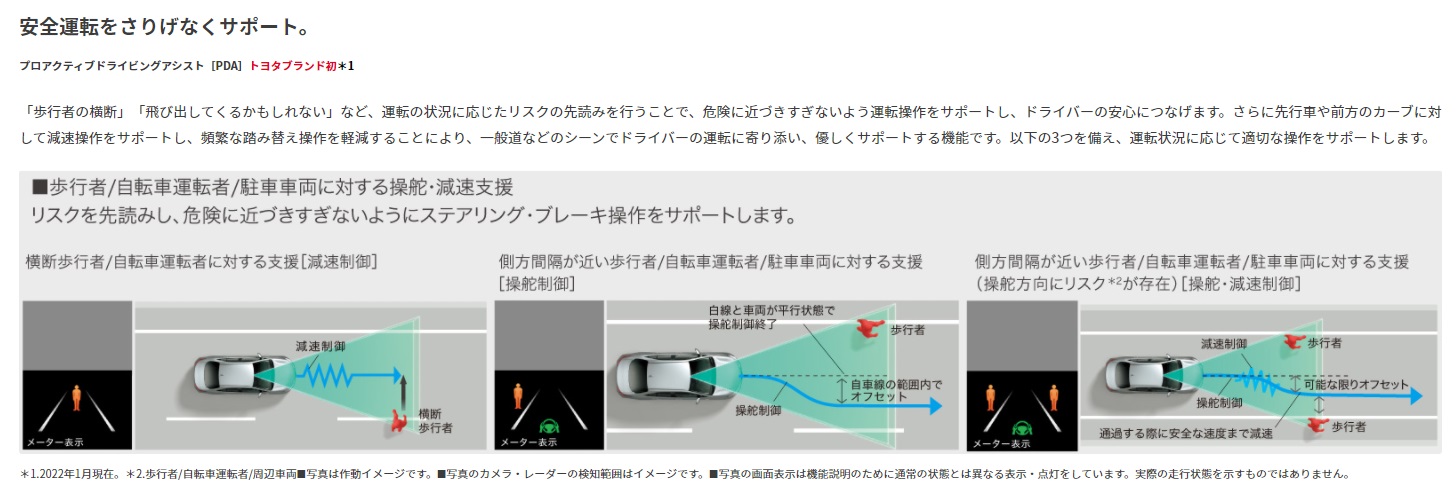

是非、クルマを購入するか否かとは関係なく、投資家として最新の売れ筋クルマの装備などをしるためにもトヨタのWebページにアクセスしてみて欲しい。通常、クルマの最先端の安全装備などは上級車種でのオプション設定から始まり、徐々に大衆車クラスにまで拡大し、やがて標準装備化されていくというのが流れだが、下記の「プロアクティブドライビングアシスト」という安全装備は、トヨタブランドで初搭載となるものが、このクラスのワンボックスカーから投入された。

またクルマがスマートフォンのようにワイヤレスでソフトウェアをアップデートさせるという機能がこのクラスのワンボックスカーにまで搭載されるようになった。曰く「■ソフトウェアアップデート:Toyota Safety Sense、アドバンスト ドライブの一部のプログラムは、DCMによる無線通信により、販売店に入庫することなく常に最新のソフトウェアに更新できます。この更新により機能・性能が段階的に進化し、常に最新の安全機能を提供します」ということだ。

まるで金融商品の小さな但し書き(きっとやや後ろめたい)の如き扱いなのだが、クルマの安全装置のプログラムがOTA(Over The Air)で自動的にアップデートされるというのは、もっともっと大きく大宣伝をしても良いレベルの話の筈だ。

当然これらの装備はたくさんの半導体や電子部品を必要とするだろう。こうした流れが留まることなく続いており、それを消費者も欲し、現在の状況では納車まで暫く待つことになっても手に入れようとしている。生産調整は確かに収益計上時期の後ずれを起こす(例:市場コンセンサスに届かない)が、消費者の需要が消えるわけではない。

その中で、人気の装備だが納車が10月になるオプション装備をご紹介しておこう。恐らく「ブラインドスポットモニター「BSM」」は既に多くのクルマに装備されており、ドアミラーの端が黄色に点灯しているのを見掛けることも増えたが、「安心降車アシスト(ドアオープン制御付)[SEA]」というのは目新しい。BSMを応用しているようだが、子供が乗ることの多いワンボックスカーならではの装備と言えるだろう。

その他の注目装備

車体は、軽量かつ高剛性の「TNGAプラットフォーム(GA-C)」を採用。ボディサイズは、全長4695mm、全幅1730mm、全高1895-1925mm。ホイールベースは2850mm。乗車定員は7人または8人。

車内装備は、高精細HDワイドディスプレイを搭載したディスプレイオーディオを搭載し、トヨタで初めて「コネクティッドナビ」に対応。車両搭載のデータではなく、通信で取得した新しい地図情報でナビを利用する(要するにスマホのナビと一緒)。併せてクルマがWi-Fiスポットとなる「車内Wi-Fi」もトヨタで初採用し、全車標準装備。データ通信容量無制限でインターネット接続が可能。

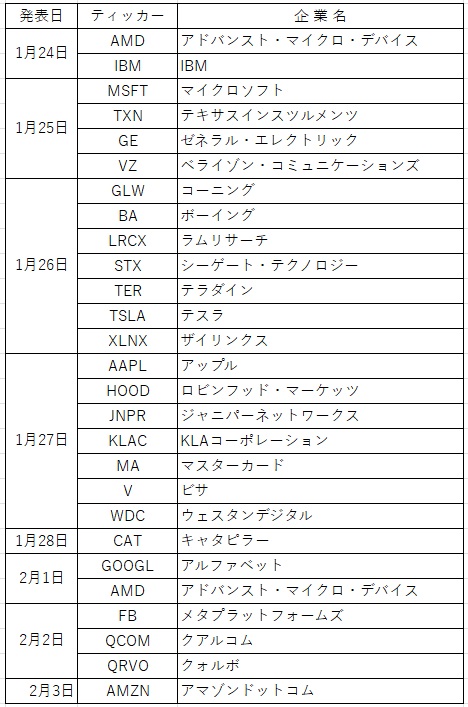

注目米国企業の決算

※下記のテーブルは現時点の情報で毎週アップデートしていますが、発表日が異なる場合がありますので、ご自身でもIRページで確認を頂ければと思います。

金利の話がマクロ環境だとすれば、株式投資の基本はミクロ投資、すなわち企業の収益動向だ。米国企業は殆どのケースで企業側がIR活動の一環として一般の個人投資家もアクセス出来るインターネット接続の形で決算発表を行う。日本のそれと大きく異なるのは、プレゼンテーションの後に続くCEOを交えてのアナリストたちとの質疑応答にも個人投資家も参加出来ることだ。それが「Fair Disclosure(公平な情報開示)」の精神だからだ。用意されたプレゼンテーションでは網羅し切れていない会社の状況を聴くことが出来るし、またアナリストたちが何処に着目しているのかを知ることも出来る。当然、業界動向もある。Stay at Homeの時代は自ずとインターネットで配信されるものが多くなるが、投資家たるもの、やはり自分で企業のWebページを開いて、何をどうやっている会社なのかを冷静に聴き入ってみて欲しい。

下記の企業は基本的にハイテク企業が多いが、こうしてまとめて調べると、自ずとテクノロジー・トレンドなども見えてくるものだ。

まとめ

決算発表シーズンならでは揺れには注意

上述のテーブルにあるように、今週はメジャーどころの決算が比較的集中している。最近は「市場予想をビート出来なかった」「コンセンサスを下回った」ということが理由で叩き売られる時がある。そもそもその市場予想とは適切な分析や評価なのかという別途議論をしたいところだが、結局はそれで一旦は価格形成されるので、その中に投資チャンスを見つけるというのもひとつの手段である。すなわち、投資をしようかと思っている銘柄が予想以上に下落した場合だ。特に足元の市場環境は、「利上げ」というお化けにかなり神経質になっているので、ボラタイルになる可能性は否定出来ない。更に25日と26日にFOMCがある。ただ何があっても、基本は企業収益であるということには変わりはない。

先日の無料メルマガでお送りした問題の答えを下記にまとめます。

(基本問題1) 金利が上昇することによって株価が下落する理由を説明してください。

(答え1)金利の絶対水準によっては、敢えてリスクを取らずとも相対的に充分なインカムゲインが得られるという時を除き、これを定量モデルで理論的に説明することは実質的には不可能。

(基本問題2) あなたは株を売って現金を作りました。そのお金を次はどうしますか?貯金しますか?債券を買いますか?株を買いますか?お買い物をしますか?個人投資家の場合と、機関投資家の場合のそれぞれでお答えください。

(答え2) 個人投資家の場合は本人の考え方一つだが、機関投資家の場合、一般的にはフルインベストメントが求められ、待機資金としてキャッシュで置いておくことは出来ない。今は金利上昇局面と捉えるならば、債券へ振り向けることが出来ず、結局は株式を買うことになる。

(基本問題3) 今から2年前の2020年1月、あなたは何をしていましたか?何か代表的なニュースと絡めて説明してください。

(答え3) まだコロナは起きておらず、台湾情勢や香港問題に気を取られていた。

(応用問題1) 金利上昇はなぜバリュー株よりグロース株に影響すると考えられるのですか?

(答え1) 前述の通り。

(応用問題2) リーマン・ショック後の2008年10月、ITバブル崩壊後の2000年4月、それぞれの米国10年債金利の利回りを教えてください。

(答え3) 2008年10月は約4%、2000年4月は約6%

(応用問題3) インフレ、デフレ、スタッグフレーション、株価への影響を説明してください。

(答え3) インフレは資産価格の高騰を招くほどの経済ファンダメンタルズが強く、消費が強い時に起きやすいので、一般的には消費関連などが買われ易い。一方、デフレは金融緩和姿勢が強くなっているので高利回り銘柄などが物色され易いが、景気実態によっては株式市場全体は軟調となる。スタッグフレーションとは物価上昇と景気後退が同時に起きている状態で株式市場にとって良い話とは成り難い。ただ如何なる時でも、企業収益があがり、純資産価値が上昇する企業の株式は力強いと言える。

魔法の薬

株価の変動が荒っぽい時、そして市場で悲観論が渦巻くような時、そんな時はファンドマネージャーであっても胃が痛い。中には実際に体調を崩してディーリングルームで倒れた人も居たし、若いのに酷い円形脱毛症になって和尚さんのようになった同僚も見たことがある。だがきちんとファンダメンタルズを見定めて投資をしているならば、気が付くと株価は元に戻っているものだ。それは企業収益が付いてくるからに他ならない。

ならば「胃が痛くなるような市場展開の時」にも平静でいられる魔法の薬は何かと言えば、「株価を見ないこと」だ。更に言えば、人間の悲観バイアスに訴え掛けてビジネスを伸ばそうとする類のモノとも暫くは縁を切ることだ。「~きっと膨らし粉は効き目を表す~」というユーミンの歌の歌詞をような話だ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。