企業業績の見通しと、金利の見通しと

想定通りに揺れ動いて行事をこなした市場

25日と26日に米国ではFOMCがあり、更に注目すべき企業の決算発表が行われたこともあり、市場の脈動は各株価指数の週末終値の単純な比較では掴めない。ドラマは毎日「ザラ場」と呼ばれる取引時間中に繰り広げられていたからだ。ただ実際に先週の日々日中の動きを職業投資家(ファンドマネージャーやトレーダー)以外の一般の投資家が追い掛ける必要があったかと言えば、前回「魔法の薬」としてお伝えした通り、全くその必要性は無い。寧ろそのアップダウンをメンタルから引き離すことが出来ず、それに引き摺られることの方が、普通の人の場合は今後の投資判断に影響を与えることになる。だからやはりお勧めはしない。

そもそも私は一般の個人投資家の人が、ネットやスマホで頻繁に取引時間中の市場変動を確認すること自体を得策だとは思っていない。米国で「ミーム株」と呼ばれるようなブームが起きたが、あれは「投資」ではなく、「投機」「ギャンブル」の類と同じだからだ。そしてもっと大事なことは、人間は一度下した決断をひらひらと掌を反すようには覆せないからだ。一旦買いと思ったら買い、売りと思ったら売り、という発想を反転することは、それを生業とする職業投資家でさえ極めて難しいのだから。

結局先週一週間の市場騰落率は下記のテーブルで見ればおわかりの通り、マザーズ市場以外は大きな変動にはなっていない。実は以前からお伝えしている通り、マザーズに代表される日本の中小型株市場は、その実態は「ミーム株」などに近い。この評価はITバブルの頃から変わっていない。2022年4月4日から行われる「プライム市場」、「スタンダード市場」、「グロース市場」という3つの新しい市場区分への再編を見れば、情けなくなるほど日本市場がいい加減なことが分かるのが何よりの証左だ。

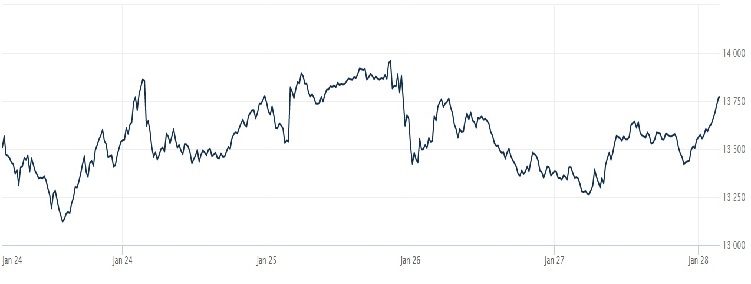

では1週間の騰落率が0.01%に収まるNASDAQ市場は本当はどうなっていたかを確認するために、一週間の指数の値動きをラインチャートで示すと下記のようになる。安値をつけたのは月曜日(24日)で13122.21ptsまで下落しており、高値は水曜日(26日)につけた13958.60となる。つまり上下の値幅は836.39ポイントにも及び、変化率は上下で約6%だ。そして実際にこのタイムフレームの中でFOMCが2日間あり、IBM、マイクロソフト、インテル、アップルなどの大所から、ザイリンクスやウェスタンデジタルなどの専門的な会社までが決算発表を行っている。結局この一週間はこの先の市場展開にとって、何を示唆していたのだろうか?

結論から言えば、私には「米国市場は材料を消化し切れなくなっている」状態に見える。本当はもう金利離れしたいのだが、連日日本でオミクロンの大騒ぎをメディアがしているように、ウォールストリートジャーナル誌も、ロイターも、Bloombergも、話題と言えば物価上昇と利上げの話ばかりだからだ。まるで○○のひとつ覚え状態でしかない。これでは中々企業決算の方に一般の世論までが目線を変える段階にはなかなかならず、また企業のトップマネージメントがリアルに語っていることと、FRBの姿勢観測の話を天秤に掛けてしまって腹が座らないという状態だ。だが実はこういう時こそ、長期投資家には往々にして後刻振り返るとビッグチャンスだったということが良くあることだ。相場格言でも言う「人の行く裏に道あり花の山」というものだ。

決算内容を咀嚼するには時間が掛かる

米国市場は本市場引け後に決算発表をする企業が多く、その最初のフラッシュ・ニュースの段階(つまりプレスリリースが開示された段階)から所謂「引け後取引」と呼ばれる「after market」での株価変動が始まる。市場がどのようにその決算内容を受け止めたかを垣間見ることが出来るのは事実なので、ある意味では便利な市場ともいえる。ただそれはあくまでも「引け後取引」と呼ばれる小規模なものなので、値動きも荒くなり易い。市場の第一印象(ファースト・インプレッション)としてどんな評価なのかを掴むためにはある程度は参考になるが、あくまでもそれは第一印象だ。

ただ日本市場における問題点の一つは、この「引け後取引」の内容を見て、例えば「モーニング・サテライト」のような朝のマーケット番組が「引け後に発表になったインテルの決算ですが、来期のガイダンスが市場予想に届かなかったため、引け後取引で5%の下落となっています」などと軽々に報じてしまうこと。私がレギュラー・コメンテーターだった頃は「まあ、今の巨大な設備投資計画を前提とすれば減価償却で利益は圧迫されますから当然な反応ですね」とか、「ちょっと市場予想の方が過大過ぎて、結果として過剰に反応し過ぎているように思います。また決算説明はこれからですからね」などと、それなりに解説したものだが、今はその役を担える人が出演していない(顔ぶれを見て、米国株の個別銘柄投資に関わった人が居ないのがわかる)。そしてその放りっぱなしの第一報を受けて9時から始まる日本市場で半導体関連銘柄が売られる、というような流れとなる。何故なら、まるでオウム返しのようにその報道を証券マンが顧客に伝えるからだ。

昨今は日本株市場の地盤沈下は著しく、かなり米国市場の動きに隷属的なので、日本市場の当日の値動きを予想するリーディング・インディケーターとはなり易いが、前述した通り、米国市場の「引け後取引」はファースト・インプレッションに基づく「脊髄反射」的なものなのであり、中長期の投資の参考にするには役に立たない場合が多い。先週からこの週末に掛けて、私は多くの時間を米国企業の決算発表を聴くことに費やした。ライブ(つまりリアルタイム)で聴くことが勿論望ましいのだが、1社につき最低1時間、集中してカンファレンス自体の内容を聴いて、重要な点をメモをして、プレゼンテーション資料のスライドを見て、という作業をするにはそれなりに手間暇がかかる。単に聞き流せば良いのではなく、それを受けてその内容をどう評価するかを考えないとならないからだ。

例えば「We have a strong ballance sheet」というCEOは多いが、「We have some trouble on our ballance sheet」などとカミングアウトするCEOなど絶対にいない。つまり鵜呑みにはせずに自分で裏付けをとったり、過去のコメントと比べたり、或いはQ&Aセッションでモルガンスタンレーのアナリストは何を聴いたかとか、CITIのアナリストはどこを突っ込んで、CEOがどう答えたかなどを再確認しないとならないからだ。結構手間暇が係るのは当然だ。そうこうしながら、自分の頭の中に世の中のビジネスの流れを空想しながら描いていく。

だから当然、アーカイブ(録音されたモノ)を利用することになる場合も多い。結局、この週末は土曜日まで殆ど朝から晩までその作業で終わってしまったのだが、実はこれは本当に面白い作業でもある。それこそが、注目している業界、企業、或いは技術トレンドなど、必要としている聴きたいことの正に「一次情報」が得られるからだ。業界で使われている新しいテクニカルタームも知ることになる。更に面白いのは、市場参加者を代表する主力のアナリストたちが、どこに注目して、どこに確認の質問をするかなども聞き分けることが出来るからだ。それはその後の彼らの企業レーティングに影響し、仮にそうであっても「あ、やっぱり格下げするための確認だったのね。でもあれはピント外れだったなぁ」というようなことが分かるからだ。

実はこの状況は世界中のファンドマネージャーが同じ状況である筈だ。つまり内容精査に時間が掛かっている筈だ。それはアナリストも勿論一緒。寧ろアナリストの方が、担当カバレッジの企業についてはファンドマネージャーの数倍の時間を掛けて分析するからより大変だ。ファンドマネージャーは広く浅く多くの業界を俯瞰し、アナリストは深く担当エリアを掘りこむという分業体制だからだ。そしてアナリストはレポートを書いて、それをコンプライアンス・チェックに掛けて、漸く外部への発信へと繋がる。我々ファンドマネージャーは大局的に状況を把握するが、それを業種毎にフォローアップして確実な投資判断材料としてくれるのはアナリストの分析だ。

ここまで言えばご納得頂けるだろう。機関投資家が運用する大きな資金が動くのは決算発表の直後では決してないということ。ましてや「引け後取引」で脊髄反射的に素早く動く資金というのは、何かを狙っていたデイトレーダー型の人の資金か、何かのキーワードを聴いたら発注を出すようなアルゴリズムを組んだヘッジファンドなどだ。後述するが、実際マイクロソフトは決算発表後の取引で大きく売られたにも関わらず、翌日の本市場以降で既に約1割以上の値上がりとなっている。ファースト・インプレッションで動いた人は値上がりを否定するか、地団駄踏んでいるかのどちらかだ。

そんな中で、先週の米国市場は市場全体として日中には上下に大きく振れながら、結局一週間通じてみてみると「ほぼ変わらず」として終わった。このことからも市場は企業業績の取り扱いと、FRBの金融政策の行方をいよいよ即断出来ない「消化難」に陥ったとみることが出来る。実際私は結構深夜遅くまで、そして早朝も早くからと個別銘柄の取引状況を追い掛けていた。元職業投資家の「昔取った杵柄」ではないが、数時間寝ただけで米国市場の動きを観察していたのでより一層その思いが強い。

FOMCの前後で米国金利はほぼ変わらず

2021年10月-12月期の企業決算の発表が始まるまでの市場の最大関心事はFRBの金融政策の行方であり、侃々諤々の喧しい議論が続いていた。要は早期の利上げ開始があるかないかで、投資銀行によっては、多いところで今年2022年中に5回の利上げで1.25%までFFレートの誘導目標は上がると言っている。その裏付けとなる何らかのコメントが25日と26日に行われたFOMCで発表されると勇み足の人もたくさんいたが、プレスリリースに目新しい材料は何もなかった。煽りの憶測を飛ばしているのは、メディアと、その取材に答えるエコノミストやアナリストたちだ。アナウンス自体は前回までに正式表明していることを訂正するでもなければ「来月から利上げします」的な超タカ派なコメントが発表されたというわけではないことは事実だ。(要原文参照FOMC_STATEMENT20220126)

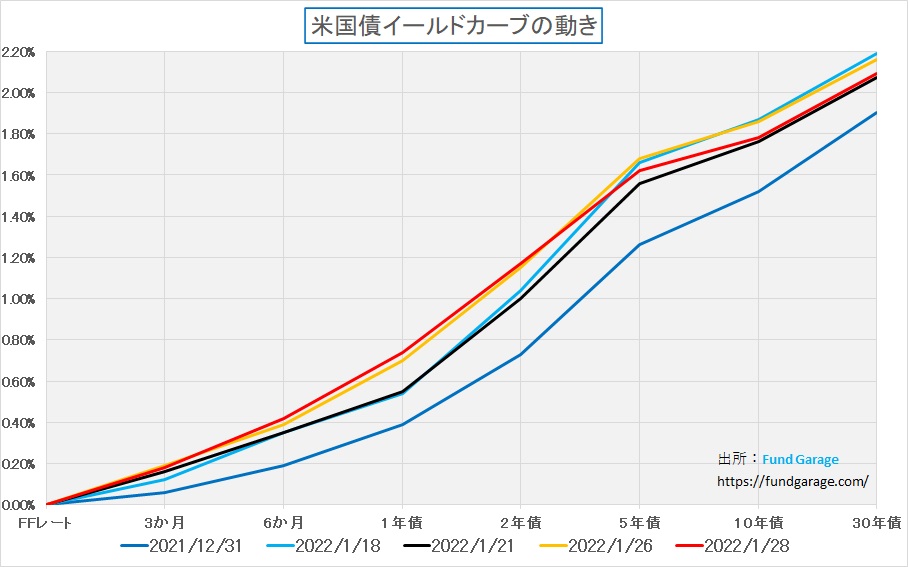

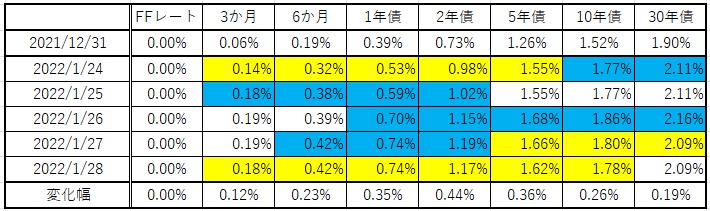

そうしたこともあってだろう。上掲の米国債金利のイールドカーブ、「利上げ」のトーンが昨年末よりも強まったことは事実なので、その水準よりはパラレルに上昇しているが、週末の赤いカーブは1月18日や1月26日(FOMC直後)よりも低いことが確認出来る。

米国債を買っている機関投資家がいる

上段のチャートでお分かりの通り、FFレートに近い「期間の短い金利」は当然にしてFFレートの誘導目標ないしその利上げ予想につられるが、少なくとも指標となる10年債の水準は市場が決める。30年債も市場が決めるが、より長期的な景気見通しを反映した形に市場が値付けする。どうだろう、金利が昨年末から1番上昇したのが2年債で0.44%、10年債は0.26%、30年債は0.19%でしかない。詳細は下記の表を見て欲しい。

事実をどのように受け止めるかは市場参加者個々の判断だ。ただ一つ言えることは、FFレートの誘導目標はFRBが人為的に決めて操作するが、債券の利回り水準は債券が買われて値上がりすることで金利は下がり、債券が売られて値下がりすることで金利は上がる。ということは、先週の後半は、少なくとも2年債、5年債、10年債は誰かが買ったということだ。その意味を考えることは、今後の市場見通しを判断する上で、非常に重要な要素を抱えている。

期間が短い債券が買われる(事実2年債の入札は好調だった)のは理屈に適う。何故なら、金利上昇局面とするならば、債券運用のファンドマネージャーはポートフォリオのデュレーションを短くしたいからだ。つまり期間の長い債券をポートフォリオから外し、短い債券を購入するというアクションだ。だが、先週の実績を見ると、少なくとも27日と28日については、2年債、5年債、10年債そして30年債を債券のファンドマネージャーは購入している、すなわちデュレーションを長くして金利上昇への抵抗力を落としているということだ。つまり金利が上昇すれば負ける状態。

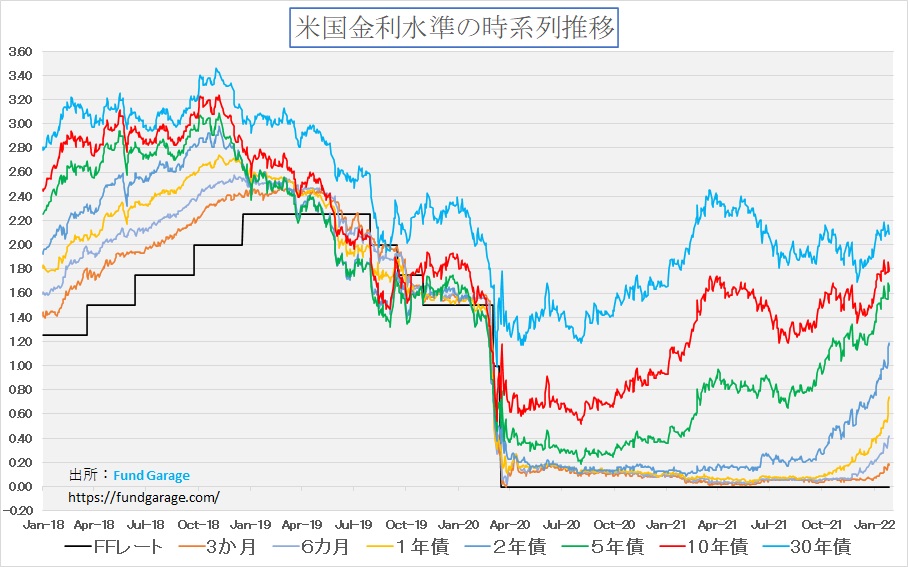

念のために、いつもの時系列の金利チャートも掲示させて頂く。私にはどこかに「景気を失速させたい」或いは「景気は失速する」と考える輩か、或いは「ほら吹き男爵」がいるように思えてならない。繰り返しになるが、FFレートの誘導目標は2020年3月2日までは1.50%だ。それを1.00%に引き下げて、僅か10日後の13日には0.00%にまで引き下げて今日に至っている。

仮に0.25%ずつ6回の利上げをFRBが行って、仮に1.50%になったとしても、それは2年前のパンデミック前に戻るだけだ。決して金融を引き締めている状態ではない。更に、その1.50%だって2019年7月30日に遡れば、FFレートは2.25%まで上昇する。つまり金融を緩和してきた段階の数値だ。ご記憶を呼び覚ますために、その頃のメインテーマのひとつであった米中貿易摩擦がために、日本で行われたサミットで何が行われたかを下記の写真で思い出してほしい。歴史を辿って今を評価することもとても重要だ。

株式市場はヘルシーに反応している

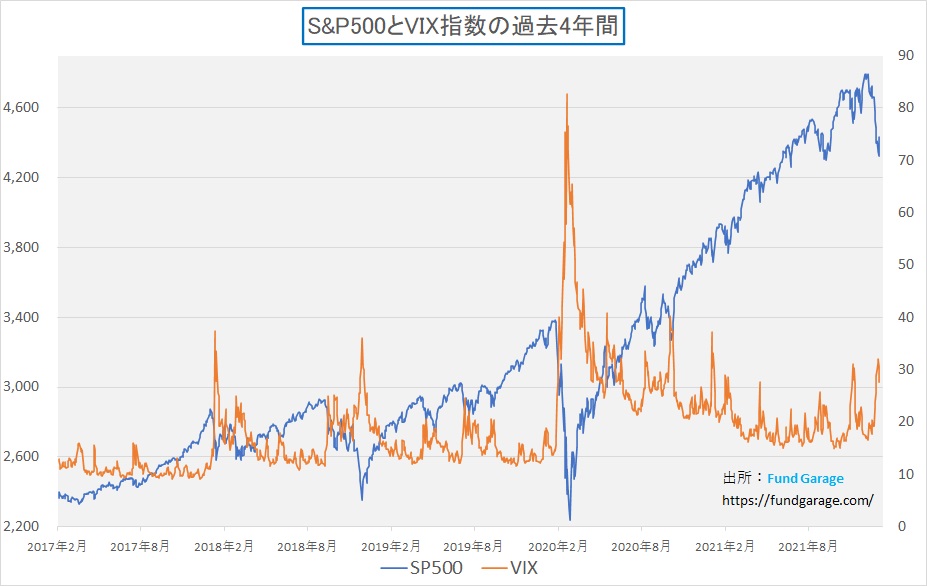

株価が下落し、ピーク時の投資収益からかなり減少している段階で言うのは不謹慎に聞こえるかも知れないが(私個人のポートフォリオもピーク時からは約6%は評価益を失っているのでご容赦)、株式市場は通常通りにヘルシーな反応を示している。その最たるものが株価とインプライド・ボラティリティの負の相関だ。

まずはS&P500と恐怖指数VIX指数の関係。見事に株価急落と恐怖指数の上昇が綺麗に表れている。ここから更に恐怖指数を高める程に株価を急落させるには、全く市場が気にもしていないような「悪材料」が突発的に出てこないとそれだけの力は出てこない。

考えられる材料としては、ウクライナ問題で実際に米露が実弾を発射すること、オミクロンの次の強毒性のCovid-19が出てくること、北朝鮮のミサイルが米国本土に着弾することなどだろう。どれも起こり得ないとは言い切れないが、まだまだ可能性は低い。

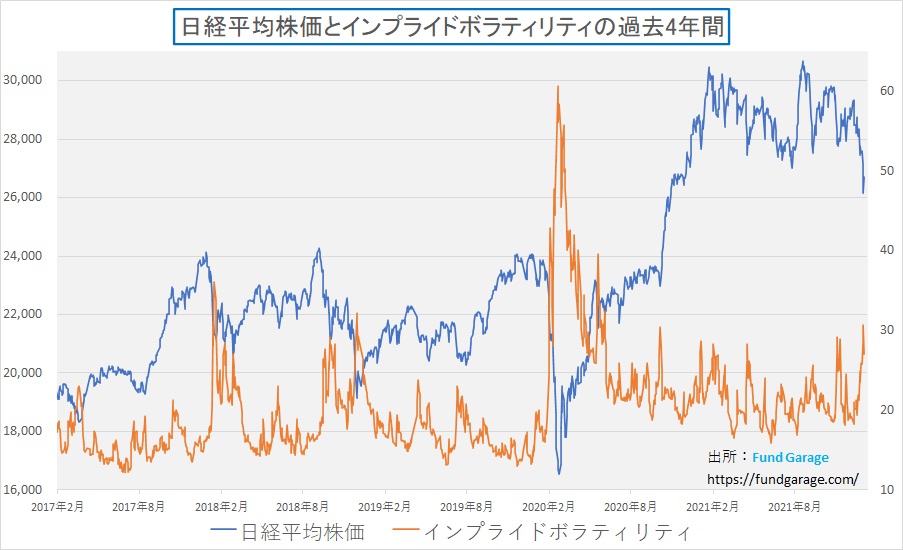

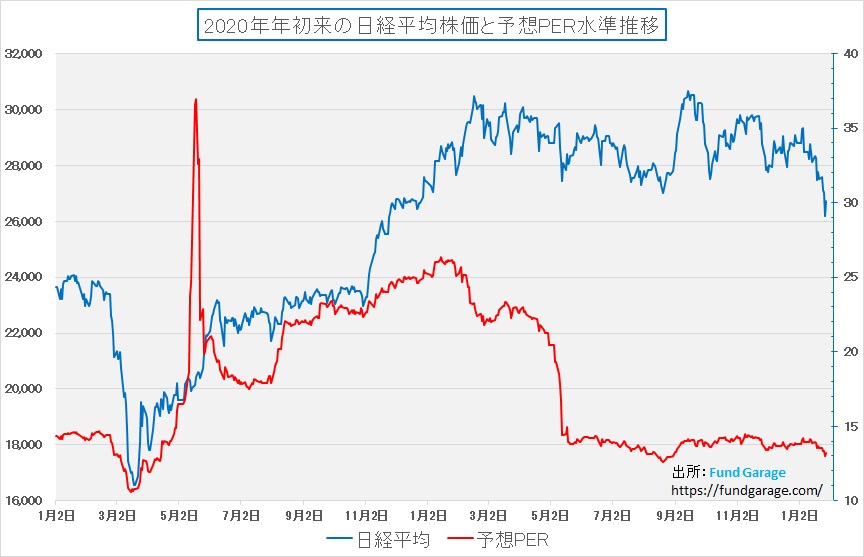

続いて日本市場を見てみよう。残念ながら、相変わらず日本市場は米国市場ほどにはインプライド・ボラティリティが綺麗に出ていない。オプション価格から逆算されるだけあって、オプション市場の未熟さがこうしたことに繋がっているのだろうと思われる。

ならばということで、日本株に楽観的になれる資料をご提供したい。それがPERとの比較だ。もしこの先に減益決算見通しが相次いで、予想収益が減少しない限り、現状のPER水準は魅力的だろう。

右肩は上がりのビジネス・トレンド

マイクロソフト(MSFT)の決算発表

25日に本市場引け後に発表されたマイクロソフト(MSFT)の決算は、当初市場の不興を買った。その理由はAzureと呼ばれるクラウドサービスの見通しが市場予想よりも芳しくなかったからだ。当日の「引け後取引」では株価は$275.78と本市場での引け値よりも4%以上の下落となった。だがその週末の終値はなんと$308.26。約12%もの値上がりとなっている。さぞ「引け後取引」で売った人は地団駄を踏んでいることだと思う。

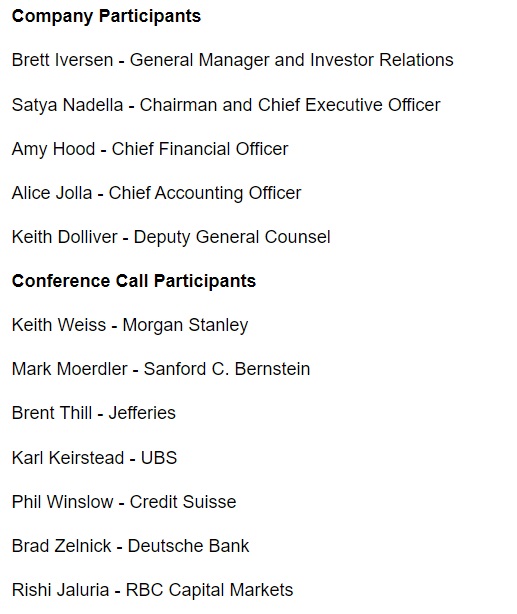

決算発表に関わるカンファレンスコールは当日の現地夕方5:30から行われた。メインとなる参加者は下記の通り。そこは天下のマイクロソフト(MSFT)だけあって、会社側の出席者も証券会社のアナリストも中々著名な人たちを顔を揃えている。

当然のことながら、まずCEOのSatya Nadellaがオーバーオールの説明をし、CFOのAmy Hoodが詳細な数値を説明した。その時に使われたスライドだが「マイクロソフト決算発表資料」で、クリックして貰えばダウンロード出来る。プレゼンテーションの内容は現下の状況では申し分なく、質問の一番バッターとなったモルガンスタンレーのKeithWeiss氏も、冒頭で「Excellent」と言いつつ、このオミクロンの環境の中で、強い強いという需要について、あらためて念を押すようにハイレベルの質問をしていた。つまり全体的な需要環境、特にデジタルトランスフォーメーションについてどのように感じているか、人材は足りているのかなどだ。勿論、答えはポジティブなものであり、同社の先々への自信を力強く示すものであった。

全体を通じて非常に強調されていたマイクロソフト側の現状認識は、

1. デジタルトランスフォーメーションは全く終わっていないどころか、やはり加速した状況にある

2. クラウドを必要とする需要は留まることを知らず、AIやメタバースなど、時代はますます変わりゆく

3. 実はパソコンの需要に構造的な変化が現れた。毎日新しいユースケースが生まれ、既存のユースケースが復活するにつれ、PCに費やす時間、および1世帯あたりのPCの増加に伴い、PCのルネッサンスが発生している。

恐らく、もしこの決算説明会に参加してからならば、少なくとも安値を叩くように株を売るような愚行は誰もしなかっただろう。ただ、現下の市場で非常に投資家をナーバスにしているのは、需給のミスマッチ、つまり旺盛な需要に対して供給が追い付かずに価格上昇が進み、出荷が出来ないので収益計上の後連れが起きることをどう評価するかだろう。

ただ連日の個別株の動きを見ていても、株価は上がろうとしているものが多いように思われた。

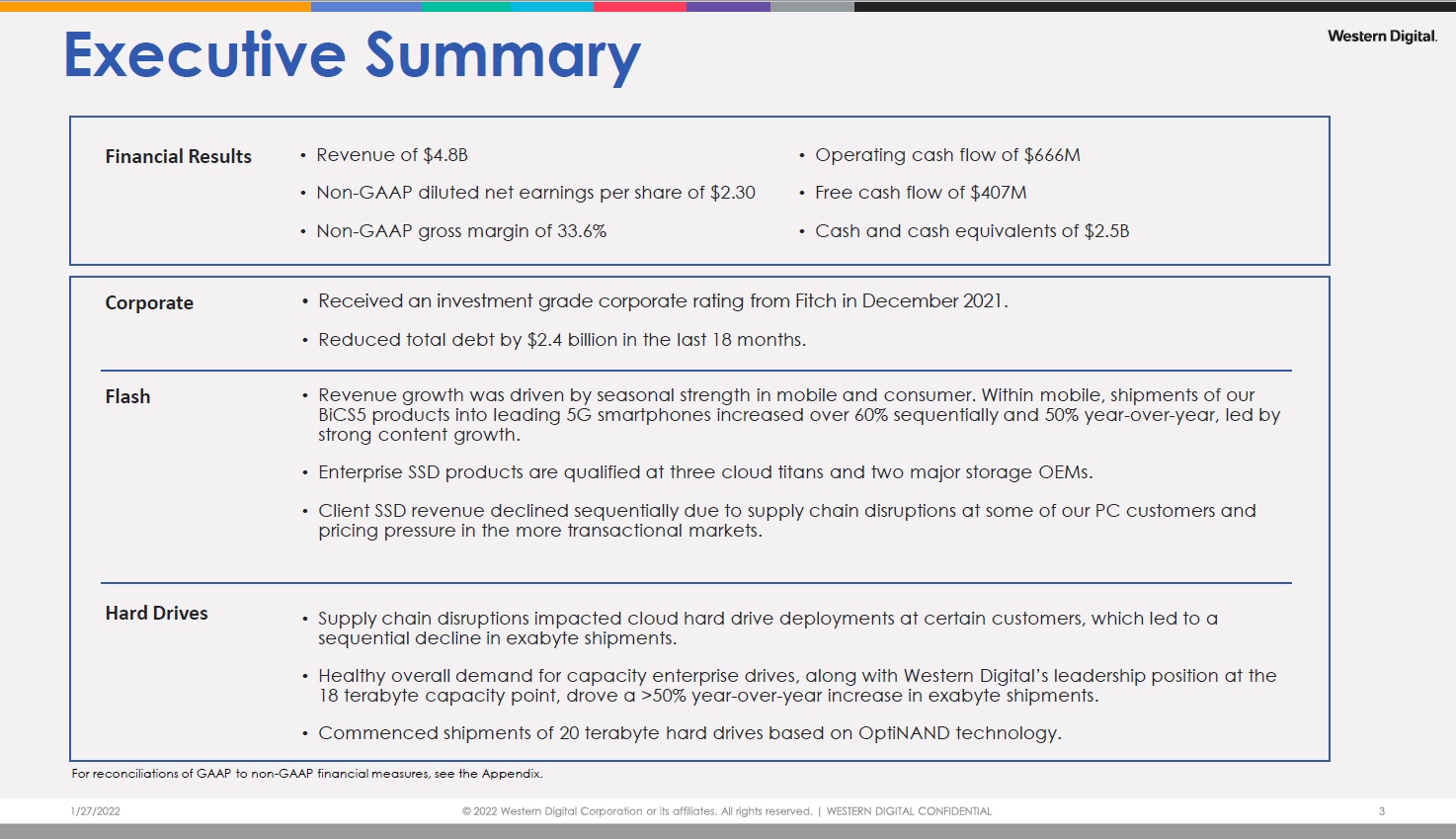

データストレージと言えばウェスタンデジタルの決算

27日に発表されたウェスタンデジタル(WDC)の決算、私の眼には何がそんなに悪いと思ったのかと聞いてみたくなるものだった。

FQ2 Non-GAAP EPS of $2.30 beats by $0.18.

Revenue of $4.83B (+22.6% Y/Y) beats by $10M.

「Cloud revenue increased by 89%, Client revenue declined by 1%, and Consumer revenue remained flat YoY.」というのも素晴らしい話なのだが、市場はやはり2022年第三四半期のガイダンスが $4.45 billion to $4.65 billionであり、コンセンサスの$4.73Bをやや下回ること、更に non-GAAP EPSが $1.50 to $1.80となり、コンセンサスの $1.93を下回ることを嫌気したのかも知れない。「引け後取引」では△12.91%も売られる場面もあり、最終的には△7.32%で終わり、その後も更に「引け後取引」で上昇している。

下記に決算説明のExecutive Summaryを示すがスライド原本もダウンロード出来るようにしておく。「ウェスタンデジタル決算説明資料」

今回の決算説明会でのひとつのハイライトは、同社が格付け会社フィッチ・レーティングから投資適格の格付けを得たことが大きい。記憶にある人も多いと思うが、同社の株価が一昨年のパンデミック直前にストンと下落したのは、財務内容を考えて当時新任として就任直後のCEOであったDavid Goeckeler氏(現任)が財務改善のために無配に転じて基盤を強くすることを表明したからだ。配当はキャッシュアウトであるため、それをするよりも負債を圧縮していくということを大切にし、また必要時のファンディングとしても少しでも有利なようにするためであった。「高配当を良し」とすることが多い昨今の株式市場では、この方針は理解を得にくく、株価が大きく売られたというのが歴史だが、今回フィッチから投資適格の格付けを取り付けるまでに財務内容は改善し、FY2023には配当を再開する方向にあることを発表したことだ。

また冒頭でDavid Goeckeler CEOが嬉しそうに宣したのは「エンタープライズSSD製品を3つのクラウドの巨人と2つのOEMで認定し、エネルギー・アシスト・HDDを商品化し、OptiNANDテクノロジーに基づく20テラバイトのハードドライブの出荷を開始するという目標を達成しました」ということだ。恐らく、どれもこれも相当にテクニカル・ワードで理解し辛いとは思うが、要は最先端の強烈な武器を完成させ、それが3大クラウドサービスと、パソコンメーカー2社に認定を取り付けることが出来たということだ。これこそが技術の裏付けがある証左である。

更に、マイクロソフトなどのコメントとも整合性があるのだが、ストレージの容量の増大はデーターの量の爆発に完全に後押しされて需要が急増して追い付かないということだ。残念ながら、サプライチェーンの問題は大きくここにも圧し掛かる。作りたい分だけのものが作れないということだ。ただそれでもクラウド関連の収益が対前年比で+89%というのは特筆ものだろう。

ただひとつ誤解無きように解き明かさないとならないのは、WDC自体も勿論サプライチェーン問題で製品出荷に苦労をしているが、どうやらクラウド業者の方で、何か他の部品類の納入が遅れることで、SSDやHDDの出荷にブレーキが掛かっているようである。逆に言えば、それは期づれの問題であり、需要が無いということでは全くないということだ。

需要旺盛のクラウド、設備投資が追い付かない

今回の決算説明をあっちこっち聞いていて明らかななのは、爆発的に伸びているクラウドへの需要に対して、総じて設備投資が間に合っていないということだ。それに準じて、関係部品などの会社のビジネス動向にも向かい風が吹いている形になっているのだが、果たして本当は何が足りないのだろうか。

ひとつにはやはりCPUかも知れない。今やアマゾンのAWSも、Googleのクラウドも、当然マイクロソフトのAzureも、AMDやインテルからCPUを調達し、エヌビディア(NVDA)からAI用途でGPUを調達し、ザイリンクス(XLNX)からアクセラレーターを調達している。またそれらの他に、クラウドタイタン(巨人)たちは自社製で半導体設計までも手掛けている。だが実はそれら半導体を作っているのは、インテルを除きほぼ全てを台湾のTSMCが引き受ける。勿論Samsungなども手掛けているが、主力はTSMCだ。TSMCはアップルのM1チップも作っている。2月1日火曜日にAMDが決算発表を行うのでヒントが得られるかもしれない。ただAMDの決算発表には、漸く中国当局からも承認されたザイリンクス(XLNX)との合併の話が大きな話題となることも考えられる。実に材料が目白押しだ。

またそうしたハイエンドの半導体や電子部品関係ということではなく、もしかすると随分とアナログ・ローテクな製品だったりするのかも知れない。テスラが最高益を計上しながらも、この先のサプライチェーン問題を語ったことで、株価が下落したことがその証左だ。パンデミックの影響で、エアコン、給湯器、トイレの便器なども資材が調達出来なくなっているというのは昨年末によく聞いた話だが、それらが改善したという話もあまり聞かない。トヨタが生産調整を必要とするのも、半導体だけではなく、言ってしまうともっとローテクな製品だという話もある。

もうひとつはパワー・サプライかも知れない。つまり電気・電力だ。大型のデータセンターはひとつの都市が消費する程度の電力需要があるという。テスラの決算発表の中でも、充電設備の不足がボトルネックになり始めるというのがあった。

ただいずれにしても、見ている「右肩上がりのビジネス・トレンド」に関しては、加速することはあっても減速することはやはり無さそうである。

注目米国企業の決算

※下記のテーブルは現時点の情報で毎週アップデートしていますが、発表日が異なる場合がありますので、ご自身でもIRページで確認を頂ければと思います。

金利の話がマクロ環境だとすれば、株式投資の基本はミクロ投資、すなわち企業の収益動向だ。米国企業は殆どのケースで企業側がIR活動の一環として一般の個人投資家もアクセス出来るインターネット接続の形で決算発表を行う。日本のそれと大きく異なるのは、プレゼンテーションの後に続くCEOを交えてのアナリストたちとの質疑応答にも個人投資家も参加出来ることだ。それが「Fair Disclosure(公平な情報開示)」の精神だからだ。用意されたプレゼンテーションでは網羅し切れていない会社の状況を聴くことが出来るし、またアナリストたちが何処に着目しているのかを知ることも出来る。当然、業界動向もある。Stay at Homeの時代は自ずとインターネットで配信されるものが多くなるが、投資家たるもの、やはり自分で企業のWebページを開いて、何をどうやっている会社なのかを冷静に聴き入ってみて欲しい。

下記の企業は基本的にハイテク企業が多いが、こうしてまとめて調べると、自ずとテクノロジー・トレンドなども見えてくるものだ。

※お詫び:前回、AMDの決算発表日が間違っておりました。正しくは2月1日ですので宜しくお願い致します。

まとめ

アマゾンドットコム(AMZN)の決算発表に注目

今週も上記表にある通り、興味津々、市場に影響バリバリな企業の決算発表が相次ぐ。だが今の誰にでもそのビジネスに馴染みがあり、また市場への影響度(消化不良の解消に役立つ)が大きいのがアマゾンドットコムの決算発表のように思われる。

何故なら、当然GAFA+Mの代表であり、最も巣籠り銘柄として一世を風靡した銘柄だからだ。勿論、アルファベット(GOOGL)もあれば、メタプラットフォームズ(FB)の発表もあり、先週のマイクロソフトとアップルと合わせて、これでGAFA+Mの決算が出揃うことになる。

能書きを書き並べるファンドマネージャーは「金利が上がると株価は下がる」と言ってのけるし、訳知り顔の市場コメンテーターや評論家も同じようなことを言う。だが往々にして能書きが多いファンドマネージャーでパフォーマンスが良い同僚は見なかった。彼らは異動したり転職したりして「市場を語れることが役に立つ職業」に就いた。そのひとつが「ファンド・コンサルティング会社」だ。好きなだけ能書きを並べることが出来る。また訳知り顔の市場コメンテーターや評論家などで実際に投資判断業務をしていた人は極極稀だ。何故なら、そもそもそんな人数のファンドマネージャーが居ないからだ。

だから勝つための提案ではあるが、やはり株式投資をする以上は、きちんと決算説明ぐらい、決して毎回とは言わないが、現在のような局面では自ら耳を傾けるべきだろう。そして金利が2-3%程度も上昇したら、その株主であることが無意味だなと思う企業ばかりだと感じたならば、株は手放すか、遠ざかるかしたら良いと思う。逆に前述のような賢人たちが嘯く話よりも、余程現場のマネージメントの話の方が興奮出来、感動し、「この会社の株主になるのも良いな」と思える先がたくさんあるならば、株式投資の魅力は薄れてはいない証拠だ。つまり胆力比べの時が過ぎた時には報われるということだ。

その為には、上掲の決算発表企業群のそれを聴いてもらっても良いが、下記にご紹介するアマゾンドットコムのそれを試しに聞いてみて欲しい。巣籠り銘柄の筆頭であり、世界最大のクラウドサービスを展開するアマゾンドットコムが、今何を言うのか。これは充分に傾聴に値するだろう。下記の図をクリックして貰えば、登録ページに飛ぶので、利用して欲しい。日本時間では、2月4日(金曜日)朝7:30からWebキャスティングが開始される。ただリアルタイムで無理して聴く必要は全くない。落ち着いて週末でも全く問題ないだろう。これを受けての開設は次回にさせて頂く。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。