War Riskまで加わって混乱する市場だが・・・

まずは慌てないことが一番大事

株式市場が金利上昇から企業業績に目を移し始めた矢先、米国のCPI(Consumer Price Index:消費者物価指数)が市場予想を超える上昇となり債券市場が揺れた。10年債利回りが2%を超えればさすがに悲観論者の声が大きく聞こえ、株式市場は急落した。更に悪いことに、翌日にはウクライナ情勢が更り緊迫したことが伝えられ、ウクライナ在住の米国民に対して48時間以内の出国が推奨された。つまり「War Risk」の具現化である。これには金融市場は一旦は怯えるしか術がなく、株式は売られ、米国債は買われ、金利は低下した。恐怖指数と呼ばれるVIX指数も27.36まで上昇。ただパニックにまではなっていない。ここは冷静に状況を見極めよう。ウクライナを舞台に、米国・NATO連合とロシアが全面戦争にでもならない限り、嵐はいつものように通り過ぎる。それは歴史が教えてくれている(後述)。

トランプ大統領の時代だけ、戦争が無かった

トランプ元大統領は強面だから誤解され易かったが、実は米国大統領史上、ただ一人、新しい戦争を起こさなかった米国大統領だった。弱腰で知られたオバマ元大統領の時代でさえ、米国は何度か新規の軍事行動を起こしている。結局トランプ元大統領はそれら作戦を引き継いだが、寧ろ収束へ向けての努力をした。だから最低でもこの約6年間、市場は「戦争が始まるかも」という事態には実際慣れていない。

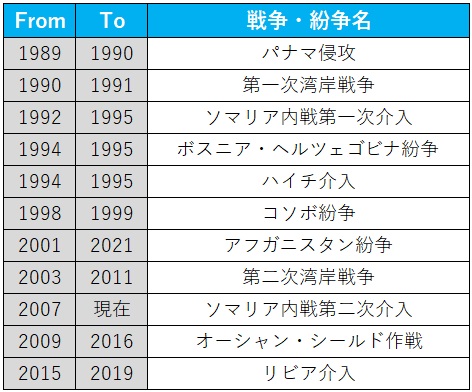

だが歴史を紐解けば明らかな通り、米国は常に世界中のどこかで軍事行動を行っている。私が1988年にファンドマネージャーになって以降に経験した戦争と紛争の主なものを整理したのが下記の表だ。但しこれらは実際に実弾が飛んだものだけで、緊張が高まって一触即発状態まで行ったという話を加えると更にリストは長くなる。お分かりの通り、北朝鮮との話や、現在の米中の緊張などは含めていない。

クルマ社会である米国のレンタカー市場は非常に大きい

このところの米国の物価上昇の背景の大きな要因は「中古車価格の上昇」だ。パンデミック騒ぎで寸断されたサプライチェーンの影響で半導体不足に陥り、軒並み自動車産業は生産ラインを止めて生産調整することを余儀なくされたのはご承知の通り。新車が買えなければ中古車を買わざるを得ず、その結果として中古車価格が急騰したというのが背景だ。

だが災害でクルマが損壊したのでなければ、そんなに慌ててクルマを買う必要はあるのかと思われるかも知れない。その通り、中古車を買い漁ったのは個人ではなくレンタカー会社だ。米国の空港でレンタカーを借りたことがある人はお分かりだと思うが、米国におけるレンタカー市場の規模は日本とは比べ物にならないぐらいに大きい。その中でも全米最大のレンタカー会社と言えば黄色い看板のHERTZレンタカーだったのだが、パンデミックが始まった早々の2020年5月にはあっという間に資金繰りが追い付かなくなり、チャプター11、つまり破産申請を行った。その結果、同社は所有する全約50万台のレンタカーのうち、約20万台を一旦は中古車市場に売り切ることとなったが、パンデミックが収束に向かいはじめ、米国民の移動が回復し始めると一気にレンタカー不足が全米を襲った。

ハワイに住む友人から聞いた話では、昨年6-7月頃に米国本土から大挙して観光客が殺到した時は、引越し用のトラックまでが借り出される状態だったという。その時、試しに予約サイトから値段を調べてみたが、例年は一週間で500ドル前後だったクラスでも、軽く2000ドル近くにまで値段が跳ね上がっており、更に人気のSUVクラスは全く予約が出来ない状況だった。

そうした状況を改善させるためにレンタカー会社が取れる方法は、新車の納車を待つのではなく、市場に出回っている中古車を買うことしかない。こうして中古車価格が急騰するという事態が起き、大きな物価押上げ要因となった。各自動車メーカーのフリート向け販売比率は凸凹は当然あるが、概ね約20%前後だ。その穴埋めに中古車市場でクルマが買い漁られたと言えば、どの程度の需要過多供給不足は容易に想像いただけよう。

CPIの上昇は続くのか

前述のレンタカー会社による中古車の買い漁りは、徐々にその勢いを弱めていることは統計自体をよく読めば確認出来る。従ってそろそろCPIの上昇要因のひとつは消える筈だ。そしてもうひとつ注意をしておかなければならないのが数字を使ったメディアのレトリックだ。「CPIが7.5%も上昇した」というのは対前年同月比だということ。つまり昨年の需給がまだ緩い、まだ価格が下がっていた時期に対して現在の比較となるので、それは高くなって当然だということ。

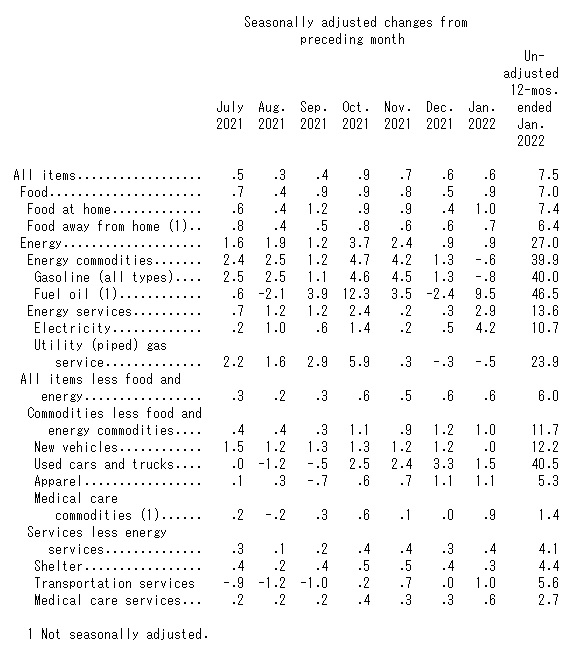

下記に米国労働統計局のWebページにあるCPIの発表データそのものをお見せする。クリックして貰えば当該Webページにジャンプする。個々のアイテム毎に対前月比と対前年同月比が掲示されているが、原油価格上昇に絡むものと中古車価格の上昇が大きく、実はその他はまだ対前年同月比で一桁台の上昇だということが読み取れる。この辺を踏まえて考えると、この物価上昇が延々と続くものなのか、サプライチェーンの目詰まりに起因するものなのか、などなどの分析を自分なりに組み立てることも出来るだろう。

もうひとつはサービス価格の上昇が効いているということだ。要は「Stay Home」と言われても、リモート・ワークに切り替えられない職種の人件費が上昇しているということ。代表例はレストランのウェイター。この仕事はリモート・ワークに置き換えることは絶対に出来ない。また押上げ要因のひとつで面白い例は、アマゾンドットコムが物流センターで働く人たちの最低賃金や初任給を引上げていること、などが指摘されている。先日の決算発表でも明らかになったが、総従業員が160万人と、このパンデミックの期間で2倍に膨れ上がった。

金利上昇の現状を正しく把握する

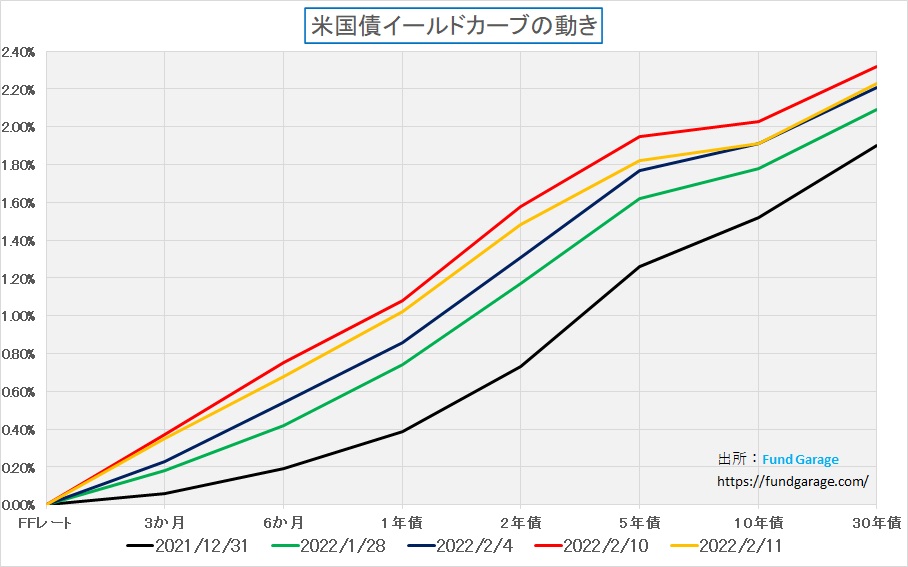

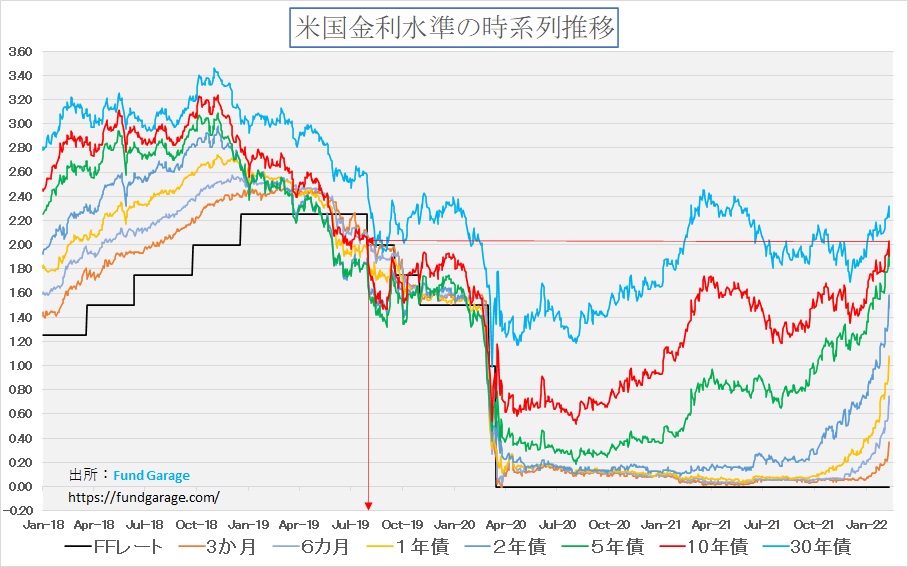

先週末は日本市場は「建国記念の日」で休場となったが、当然米国市場は通常通り取引が行われた。War Riskの具現化が無ければ、週末金曜日の債券市場の動きが非常に重要な示唆を与えてくれる筈ではあったが、「安全資産」である米国債はWar Riskの高まりの中で買われた(金利低下)ので、少々読みづらいところがある。下に示したイールドカーブを見て頂きたい。前週末2月4日を示す紺色のラインと先週末2月11日を示す黄色いラインだが、長期金利の水準はほぼ変わらずで落ち着いている。だが、その上にある赤いライン、CPIの発表を受けた2月10日のラインだが、確かにそれなりな利上げを織り込みに行ったことがわかる。

ただ気になるのは、それでも10年債の利回りが5年債までのカーブとリニアには繋がらない(凹んでいる)こと。2年債と5年債の水準が高過ぎるのか、10年債の利回りが低過ぎるのか。

何れにしても現状がどのあたりの水準なのかを確認しておく必要がある。そこでまずは先週末2月11日の水準を見てみよう。分かり易いように矢印を付けておいたが、ご覧いただける通り、今の水準は2020年1月の水準と等しい。この時のFFレートの誘導水準は1.50%なので、0.25%ずつの利上げがあるとするならば、6回分の利上げを織り込んだ水準と見ることが出来る。「6回の利上げ」というと非常に高い水準にまで引き上げられ、金融引き締めという感触になりかねないが、単純にパンデミック前の水準に戻るだけということだ。

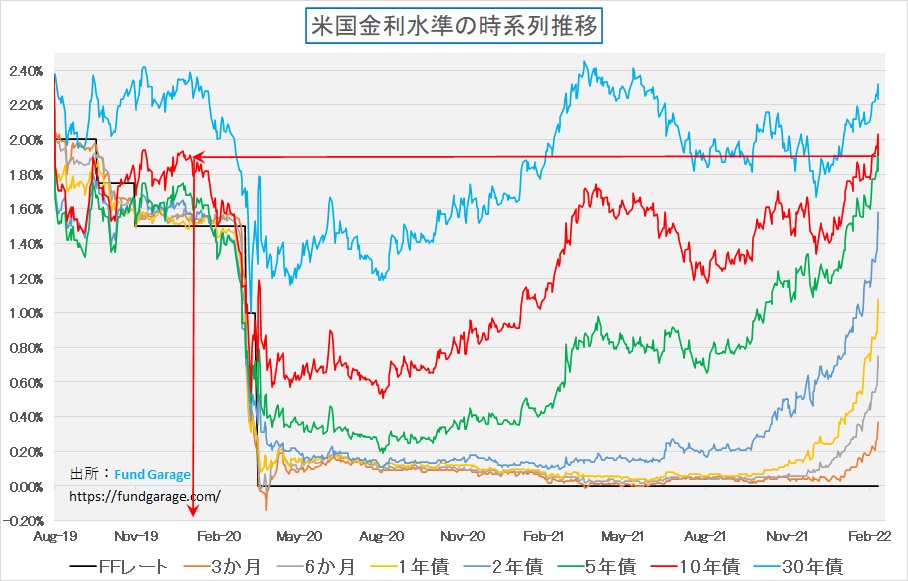

だが注意しないとならないのは、これはWar Riskに反応して、再度米国債が買われたあとの水準であること。週末の米国株式市場が下落した理由はこのWar Riskに絡んでであり、金利水準やFRBの姿勢によるものではない。従って、その前日2月10日のCPI上昇までを織り込んだ市場の水準を観察してみよう。10年債金利の2%レベルは2019年7月にまで遡らないと出てこない。そこで2018年からのチャートを使ってその水準感を確かめてみる。

FFレートの誘導目標が2.25%から2.00%に利下げされた頃の水準と言うことになるのが見て取れる。仮に、先ほどのイールド・カーブの形状から、10年債利回りが低すぎるという方のスタンスを取るならば、その水準は利下げ前の2.25%ということになるだろう。いずれにしても、0.25%の利上げを1回と数えるのならば、8回から9回の利上げ回数と言うことになる。だがそれでもその絶対水準は決して高いものではない。そして今回の債券市場動揺の原因が、純粋な景気伸長による物価上昇というよりは、重なっている特殊要因によるものということが出来る。つまりサプライチェーンの目詰まりの中での需要の回復ということだ。

日本市場が織り込んでいるもの

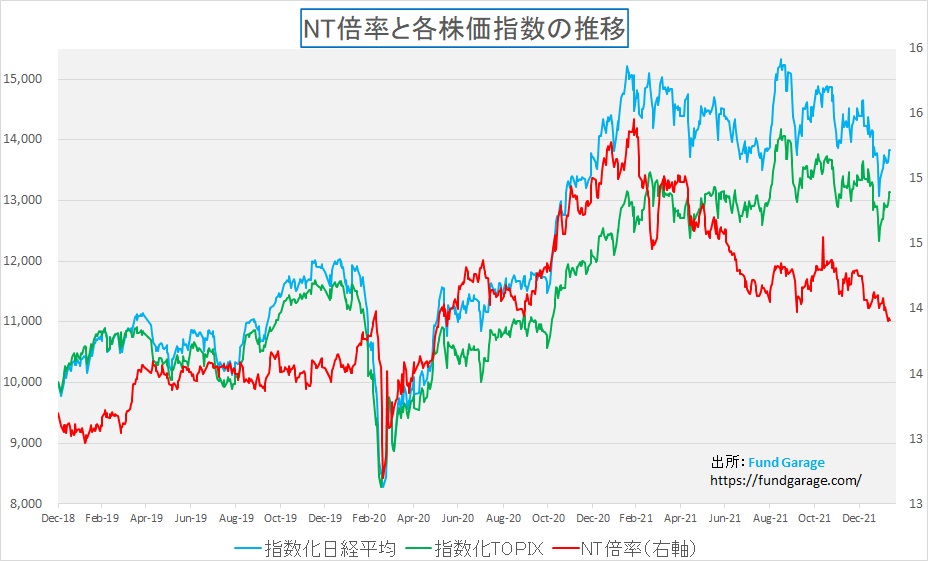

恐らく日本の株式市場は週明けの月曜日は大きく下落するだろう。だが可能性としては、日経平均株価でみると、想像されるほどには下落しない可能性もある。それは既に相対的に日経平均株価の方がTOPIXよりも売られているからだ。すなわち、値嵩株などのグロース銘柄が先行して売られてきているということ。それを如実に示すのがNT倍率の低下だ。下記にそのチャートをお見せする。

日本市場はまだウクライナ情勢は織り込んでいない。なので上昇した形で終わっているが、NT倍率を示す赤いラインは既にかなり低いところまで低下してきていることが分かる。これは恐らく「金利上昇=グロース株の売り」という安易な方程式に投資家が振り回されている証左だと思われるが、逆に言えば相対的に既に日経平均株価は売られており、今回のウクライナ情勢を受けても、感覚的には大きく下落することは無いだろうという意味だ。

歴史を振り返る

2019年7月頃はどんな状況だったか

前述した通り、先週2月10日の債券市場はFFレートの誘導目標が2.25%程度まで上昇することを織り込もうとしたのかも知れない。残念ながら、その翌日は違う要素が出てきてしまったので、その分析は続けられなかったが、その同程度の金利水準であった頃のことを確認するのは多いに参考になるだろう。

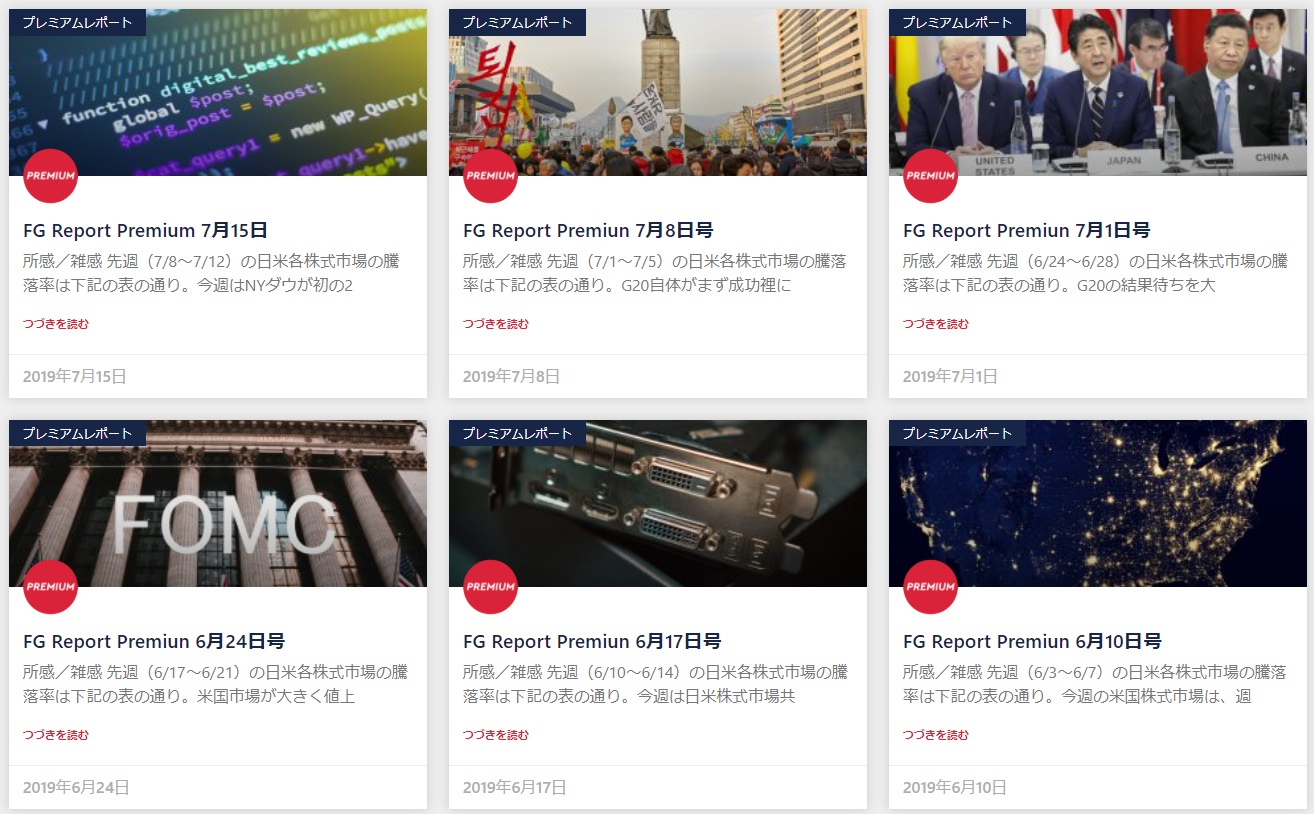

こうした時、多くの投資家は過去に遡って歴史を紐解く方法があまり無い。毎日「トレーディング・データ」などの手控えをコメントと共に記録している職業投資家は別だが、通常は無い。新聞のバックナンバーを広げようにも、そうそう図書館に行くのも面倒だ。だがそんな時に役立てて貰いたいのがFund Garageのプレミアム・レポートのバックナンバーだ。2019年2月からサービスを開始している。今見ると、当初の頃はアーカイブとしてお見せするのも赤面するような感じでもあるが「備忘録」としては役に立てると思う。

下記をクリックして貰うと、2019年7月前後のアーカイブを開くことが出来るようにしておいた。

例に2019年7月8日の分を開いて貰うと、コメントには「G20自体がまず成功裡に終わり首脳宣言を纏められたこと、米中首脳会談で協議再開が約されたのみならずファーウェイへの輸出が一部認められたこと、そして更には米朝首脳が軍事境界線上で握手をするというおまけまでついたのだから市場が上昇するのは当然」と綴られている。

恐らく「ああ、あの頃かぁ」と記憶を蘇らせられた人も多いだろうと思う。この頃は、兎に角トランプ政権の中国叩きがエスカレートして関連ハイテク株への投資は厳しい時だったことが思い出される。5Gに絡んで中国ファーウェイ向けの最先端半導体などの輸出が禁じられた。投資をしていて、何も悩みも無く、頭が痛い問題が無い時など、実は殆どない。常に何かしら問題を抱えながら市場は営々と取引を続けてきたことが確認出来る。

それでも米国株は綿々と上昇を続けてきた

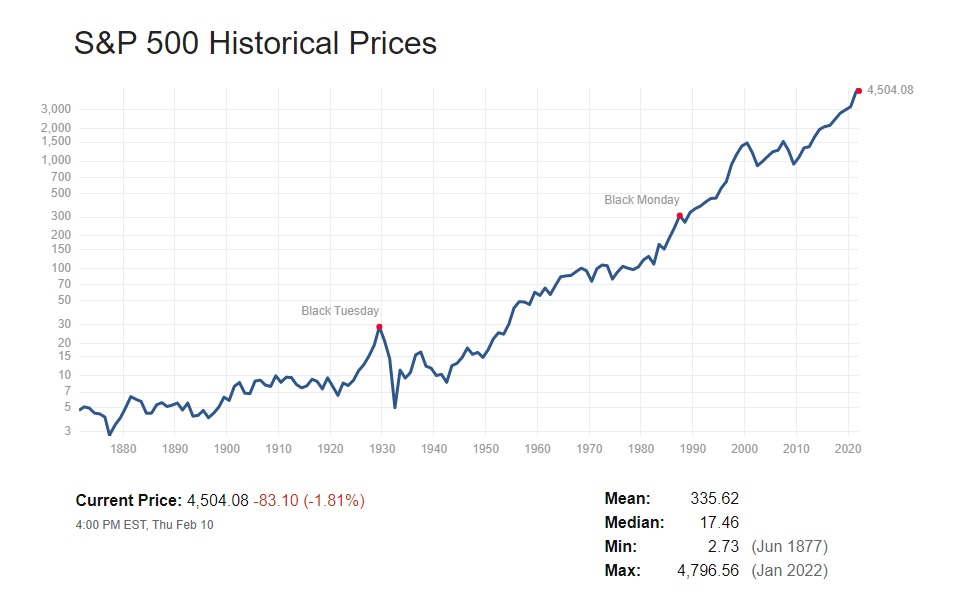

まずは下記のチャートを見て頂こう。ここに示されているのは、過去150年以上もの間、幾多のイベントを乗り越えながらも、米国株式市場が上昇してきたという歴史的な事実だ。このチャートは対数チャートなので、上昇幅ではなく、上昇率を示していることにも気を止めて欲しい。値幅で示すと二次関数的な動きになり、上昇が近年になる程加速しているように映り、解かり辛いのだ。

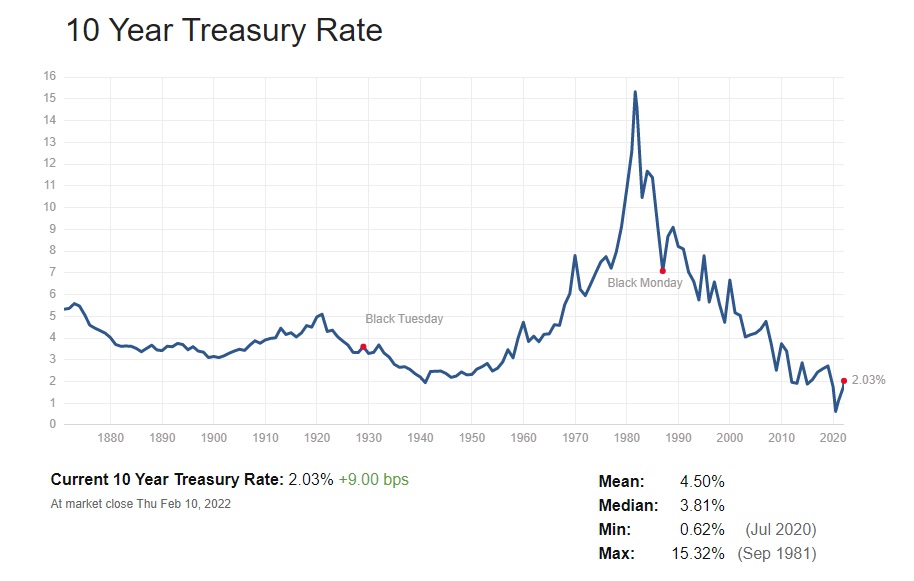

この間には金利が高い時もあれば低い時もあった。だが一つ言えることは、今の水準は1940年代に遡っても「低い」水準にあるということ。金利はその後15%超まで上昇するが、金利上昇の中でも株価は一貫して上昇している。決して金利が15%超の水準から下落局面となった過去40年間だけの話ではない。

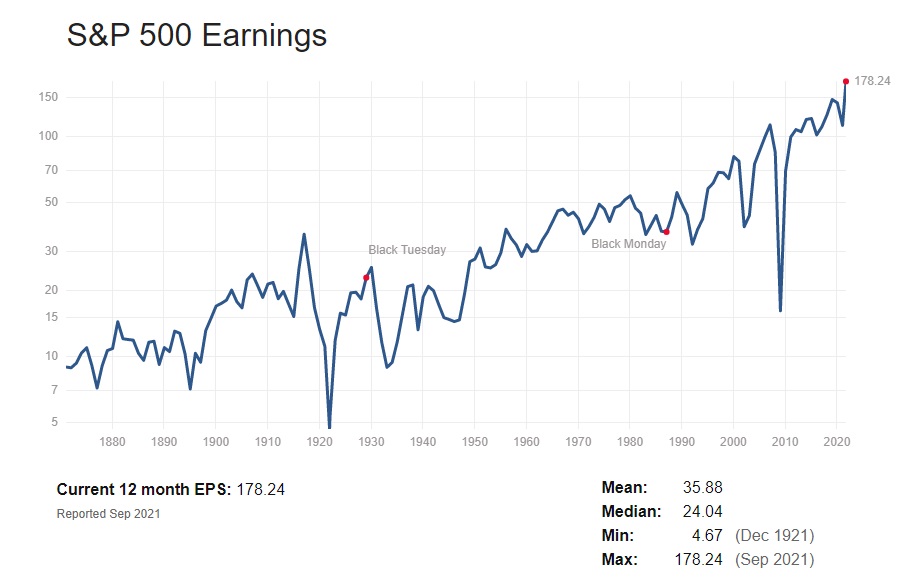

ならば、何を頼りに株価は上昇を続けてきたのだろうか。それを示すのが、次のチャートで示す企業業績だ。歴史的に2008年のリーマン・ショックなどを含めて、何度か大きな業績ディップはあるが、株価は金利推移とは関係なく、業績に正の相関をもって上がってきているのが分かる。これも対数チャートで示されているのを確認して欲しい。つまり株価と一緒の描画方法だ。株価は企業業績が上昇し続ける限り、短期的にはアップダウンがあっても、結局は上昇するという基本的なセオリーを確認して貰えるだろう。

諸々の悲観論も否定出来る

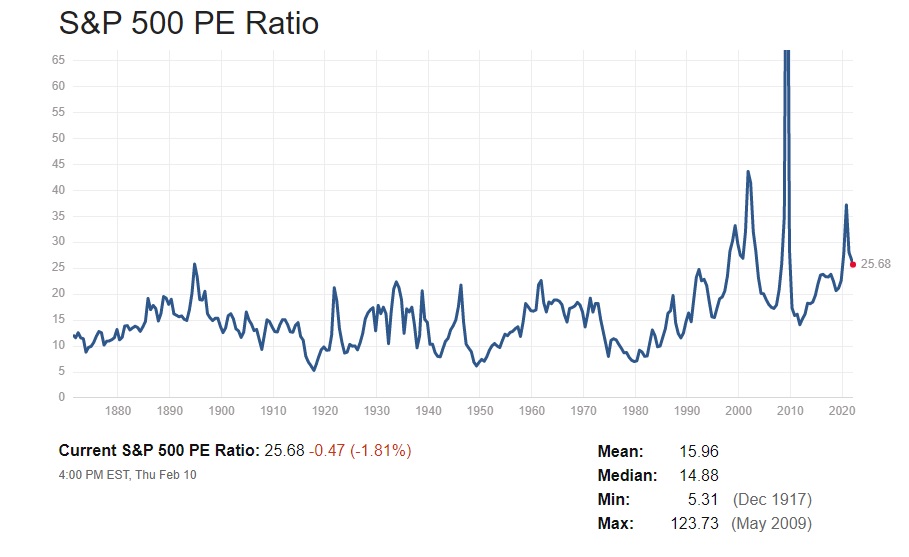

株価が上がってくると必ず頻繁に耳する話の一つが「株価はバブっている」という悲観論。何を論拠にバブルと言っているのかは知らないが、上昇する株価に何か恨みでもあるのかと聞きたくなるほど、必ず「バブル」という表現があちらこちらで踊り始める。だが最も伝統的で、オーソドックスなバリュエーションであるPERで確認すると、現状の株価は割高だとは言えない。その証左が下記のチャートで、少なくとも私はそう考える。明らかに2000年前後のドットコムバブル(日本ではITバブル)の時とは、その水準が違う。

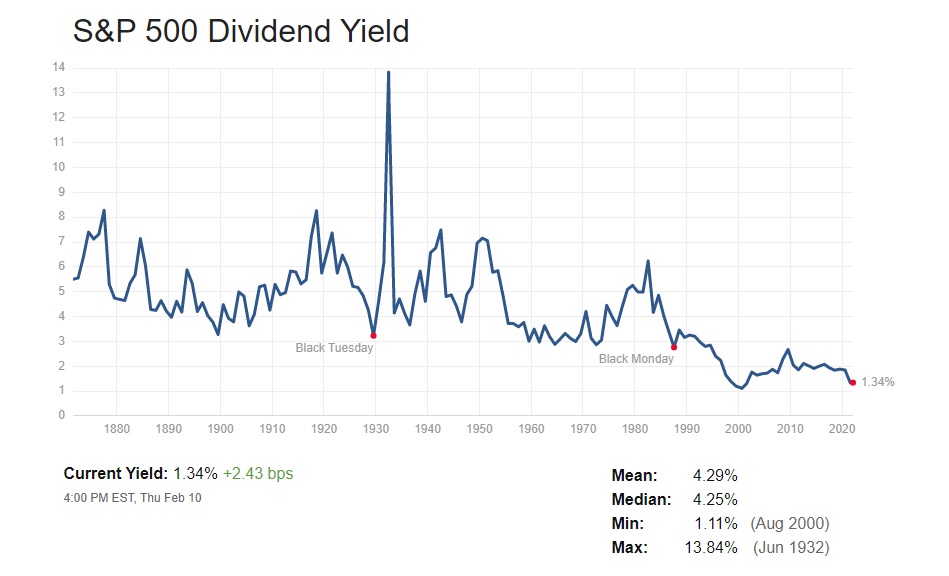

そしてもうひとつのチャートは配当利回りだ。悲観論を主張する賢者の論拠の一つは「歴史的に低い配当利回りは、株価がバブルであることの証左のひとつ」という。価格変動リスクがある株式に、現状の配当利回りの水準では投資するRISK-REWARDが見合わないという理屈だ。だがそれは株式にはその分の値上がり益という期待収益があり、更に、それは他に資金を振り替える先がある時の話だ。米国債10年債の金利が歴史的に最安値の水準である2%前後のこの時、どこに株を売って資金を振り向けるのが良いのだろうか?配当利回りの1.34%を享受しながら、値上がり益を期待するというのがRISK-REWARDの基本的な考え方であり、債券市場の水準論抜きに配当利回りの議論をすることは何の意味も無い。

まとめ

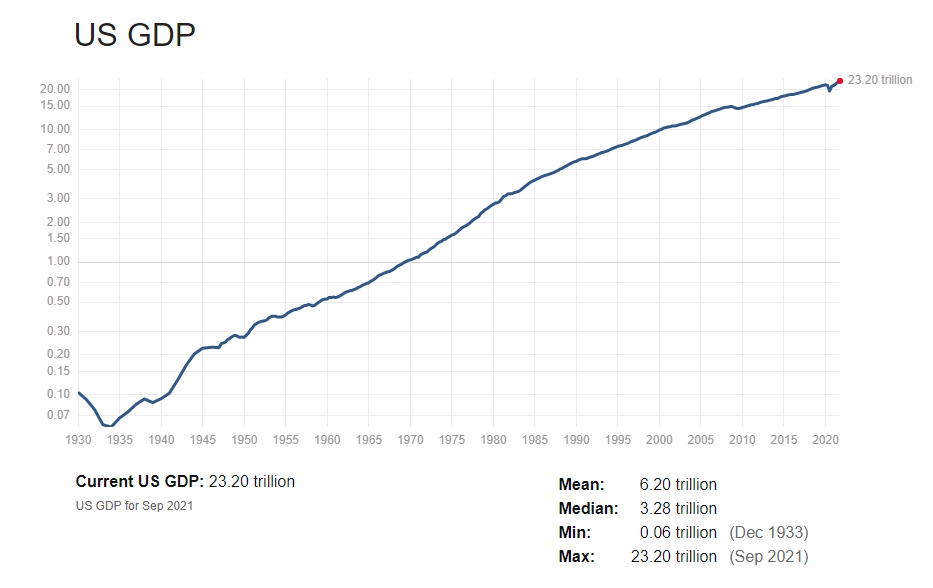

企業業績が伸長するということは、通常は当然の帰結として従業員の給料が上昇する(特に欧米企業はそうなる)。給料が増え、所得が増えれば当然個人消費も膨らむことになるが、その個人消費の伸長をリアルに反映するのがGDPだ。GDPの構成要素の約7割が個人消費だからだ。そしてGDPと株価とは正の相関関係にある。下記は米国のGDP推移。ご覧いただける通り、右肩上がりに上昇を続けてきている。

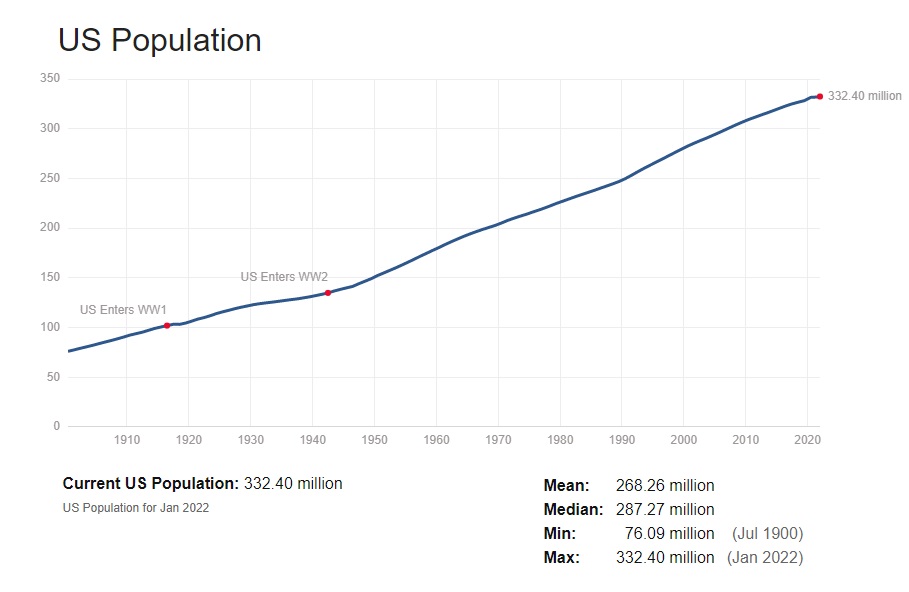

ならばこの先もGDPが伸長出来るかを予測する方法としては、まずはこのチャートを見て貰おう。これは米国の人口が一貫して増え続けていることを示している。基本的に人口増加は直接的にGDPの増加に繋がる。このコロナ禍で米国の2020年の合計特殊出生率1.64と過去最低を記録したが、それでも尚、人口増加は続いている。米国の国勢調査局の発表によれば、このコロナ禍の中でさえ、たとえ特殊出生率が2.0を割り込んでいても、昨夏7月時点の米国人口は3億3180万人、前年同期比で39万2000人増(+0.1%増)となっている。これが米国という国の底力だろう。

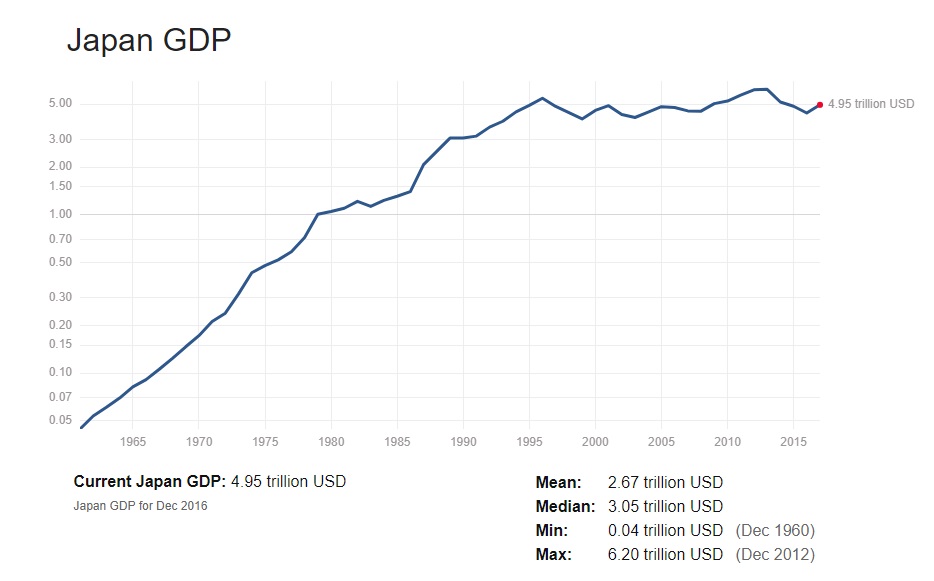

ただこのロジックで考えると、残念ながら、日本の株価が長く横這いであったことも悪いことに説明がついてしまう。日本のGDPはご承知の通り、1995年あたりから伸び悩んでいるのだ。これが実は日本の株価が米国などの歴史と比べて上昇しない最大の理由だ。経済規模が拡大しない国では、株式市場の全体は当然にして成長は出来ないという理屈だ。

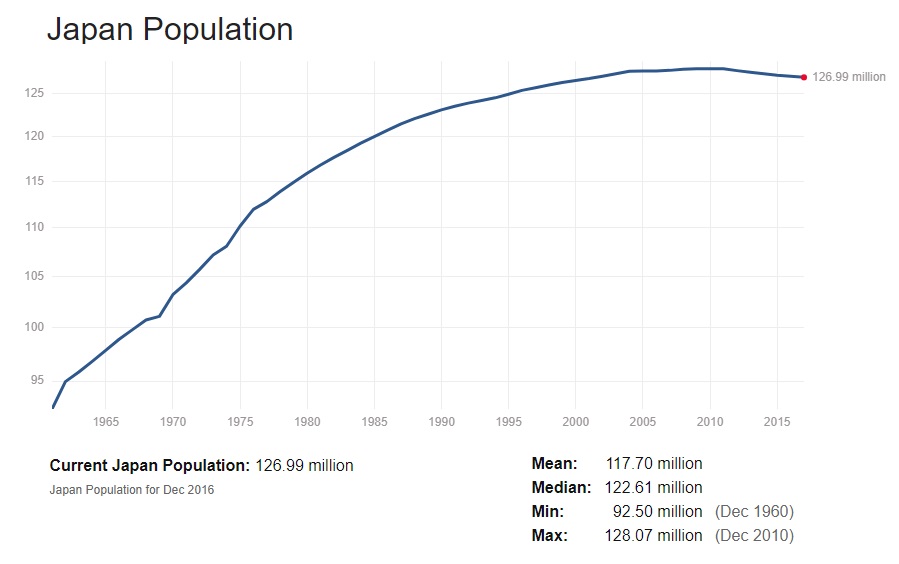

それでも人口が増加しているならばおかしなことになるが、久しくGDPが伸びていないことは、下記の人口動態から説明が可能だ。

残念ながら、日本の人口がこの先劇的に増加するという予想を立てる人は居ない。日本の最新の特殊出生率は1.34だ。そして米国のように移民が多い国でもない。このことだけは頭の片隅に置いておいた方が良いだろう。

すなわち、株式市場全体の上昇を取りに行くパッシブ運用(インデックス投資)には向かないということだ。日本株を投資対象として考えるのなら、企業業績が上向きになっている銘柄をきちんと個別選択していくしか方法は無い。日本株で長期投資のリターンを挙げようとするなら、それしか道は無さそうだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。