情報は可能な限り欧米系を利用する

国際情勢分析には日本の情報メディアは常に不向き

日本のニュース番組では、新型コロナの時もそうだが、「○○○問題に詳しいAさん」とか、「△△△問題がご専門のBさん」などとされる人と、いつも悲痛な表情を浮かたアナウンサーとが時事問題の解説などを行うコンテンツをよく観かける。だが、今回のウクライナ情勢については、仮に防衛省関係者であったとしても今の現状を正しく解説出来る人は日本には殆ど居ない。

きっと1960年代ぐらいまで遡れば、それなりに居たかもしれないが、今の日本では自衛隊マニアのカズレーザー氏(個人的には同氏が出演される「沸騰ワード10」の自衛隊特集は大好きです)の域を超えることは無い。寧ろ彼の方がオタクな分だけ造詣が深いかも知れない。その最大の理由は既に日本には戦争経験者が居ないからだ。また中東問題も然りだが「平和ボケ」がためか、地政学リスクに関しては驚くほど日本のメディアの内容分析が奥行きが無い。視聴者を泣かせることよりも、解決に向けて何がどう進んでいるのかは報じられない。だから欧米メディアの情報が投資の世界では重用される。

ウクライナ情勢についても同様だ。例を挙げれば、未だに中国指導部を絡めた問題の捉え方は殆ど目にすることも、聞かされることも無いことだ。ウクライナ情勢を報じた直後に、急に笑顔で「北京パラリンピック」を報じているのを見ると、プロデューサーは何を考えているのかと呆れてしまう。今、プーチン大統領の首に鈴をつけられる最右翼は習近平国家主席しか居ない。その周氏のお膝元で行われているイベントを笑顔で語らされるアナウンサーも辛いだろう。

国連安全保障理事会での臨時決議を毎回棄権する様を見ても、国境を接する世界No.2の中国が容認しているからこそ、プーチン大統領が自由奔放に軍事行動を取れるのは明らかだ。経済制裁の抜け穴も、恐らく中国だ。もしここで中国の人民解放軍がロシア国境沿いに集結するようなことがあれば、ロシアはウクライナに集中することは出来ない。第一、ウクライナに回した兵力は中国国境線の警備に当たっていた部隊だからだ。だから欧米メディアは当初からNATO云々よりも、常に米露中という視点で報じている。そしてそれが一番理に適う説明となっている。

ドイツの姿勢変化は実は大きい

ドイツは過去の世界大戦の反省からロシアや東側とは友好的な関係を保ってきた。旧東側の東独を併合したこともロシアとの融和姿勢の表れだ。そして16年もの長期政権を続けたメルケル元首相の時代は、ドイツは中国を最大の顧客として国内経済を回してきた。事実、ドイツ車の最大販売先はドイツ国内でないことは言うに及ばず、EU経済圏でもなく、米国でもなく、中国だ。原油や天然ガス、そして石炭の輸入をロシアと中国に頼り、そして工業製品を販売することで国内景気を支えてきた。

そのドイツが、メルケル氏に次ぐ新首相ショルツ氏の下で、ウクライナ情勢を受け、自国の国防費支出を1000億ユーロ(約12兆8000億円)増やすことを決め、2022年会計予算の特別財源として計上することとした。今後ドイツの国防予算はGDPの2%以上(日本の防衛費はGDPの1%程度)を超える比率になる。当然、ウクライナへの武器援助にも踏み切った。更には、避難した全ての同国国民を迎え入れる方針も明らかにした。

恐らくこの決定をプーチン大統領と同等に苦々しく思ったのは習近平国家主席だろう。日本は無頓着だが、国際世論は間違いなくロシアと国境を最大に接し、経済規模では世界第二位、人口はインドと並び世界最大(ロシアの約10倍)中国の次の対応に目を注いでいる。

その中国の次の動きには、台湾問題が入っていることを懸命な投資家は頭の片隅に置いておいた方が良い。米露の問題然り、米中の問題然り、米国内では久しく注目を集めている問題だからだ。

War Riskが株価下落の最大要因へ

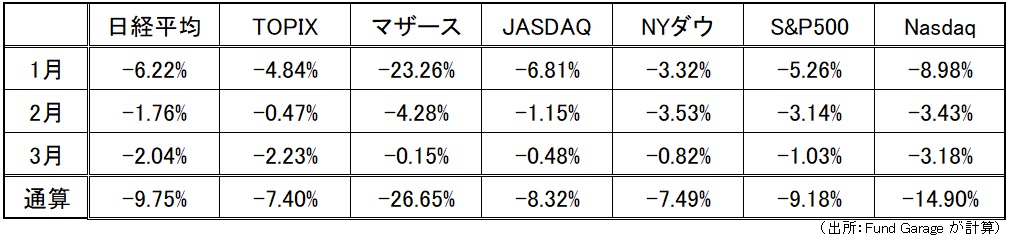

先週の日米株式市場の変動要因は純粋にWar Riskだけになったようだ。詳しくは後述するが、もし従来のようにFRBの金融政策姿勢の変化によるものならば、寧ろ先週は大幅高を演じないと辻褄が合わない展開となっている。すなわち債券が買われて金利が低下しているからだ。にも関わらず、ナスダック市場は3%近い下落となり、フィラデルフィア半導体指数に至ってはその2倍を超える△5.61%もの下落となっているのは、変動要因がWar Riskだけになったことの証左と言える。

上記表の中でマザーズ市場だけが+3.32%となっているが、これは間違いではない。指数の騰落率だけを計算すると実際に週間の騰落率ではマザーズはプラスとなる。だが当月3月1日(火曜日)から3月4日(金曜日)という期間を取ると下記の3月の欄が示すように、ややマイナスにはなってくる。この辺が指数変化や騰落率を短期間で分析することの難しさであり、問題でもある。それにしても2022年はここまで本当に良いことが無い。

大きく金利は動いた。それも低下した。

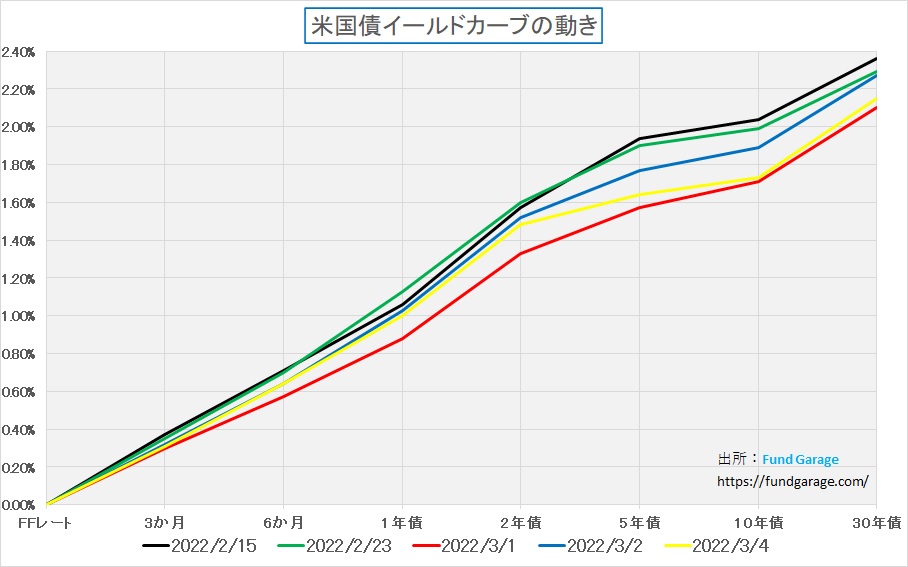

「金利が急騰して・・・」とか、「金利が2年振りの高値となったため」と株価の下落要因が説明される割には、実数値で確認すると数ベーシスの変化でしか無いということが頻繁にあったことを考えると、この1週間の動きは「金利は暴落(←こんな言い方は普通はしない)」に等しい動きを見せている。恐らくイールドカーブで見るのが一番分かり易いだろう。

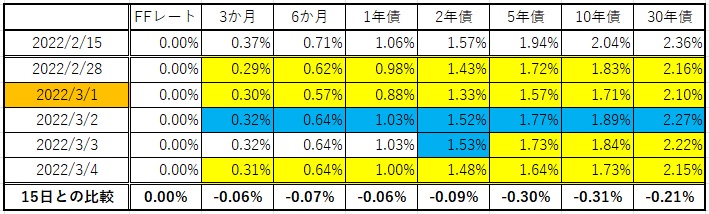

数値で確認すると下記のようになる。イールドカーブの方で黒い線で描かれているのが2月15日。最も低い水準が赤い線で描いた3月1日だが、黄色の線の先週末3月4日と長期金利は殆ど変わらずだ。流石にパウエル議長が「25bpの利上げは妥当」と言い、市場予想を上回る2月の雇用統計が発表された週末に、最もFFレート誘導レンジに敏感な2年債の金利は多少なりとも戻さないと居れなかっただろう。

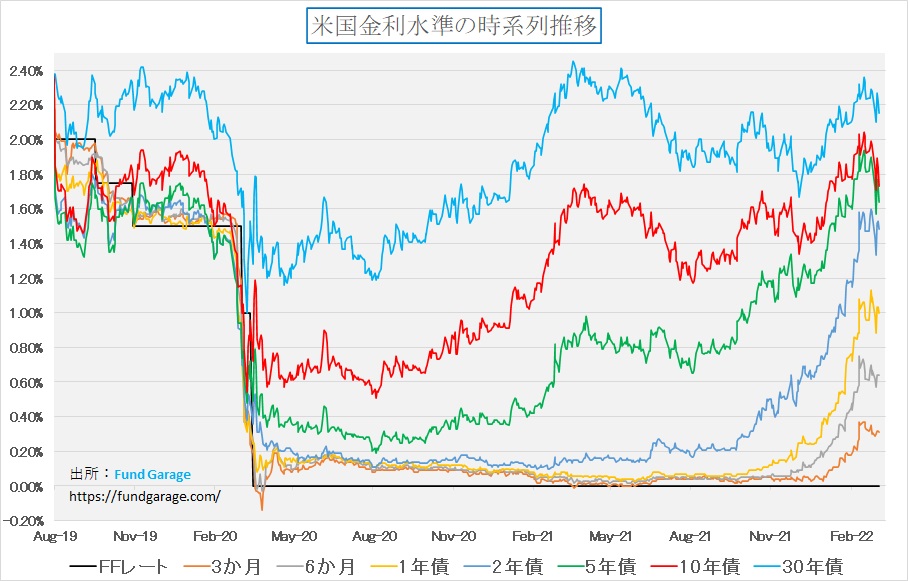

念のため、時系列のチャートの方も見て頂きたい。明らかに各期間の金利は「呑気に景気回復だからガンガン利上げ」などとタカ派のままではいられないだろうと考えたようだ。今の10年債金利の利回りは2020年1月23日頃の水準と等しいレベル、すなわちコロナが騒ぎなる正に前夜のレベルという感じだ。一旦は下記のチャートで描いている時期よりも遥か過去にまで遡った状態になりかけたのだから、かなり押し戻されたことが見て取れる。

それならば、金利上昇が理由でハイテク株やグロース株が売られた流れに多少の修正があっても罰は当たらないだろうと思われるが、それよりも市場は遥かに「War Risk」の方を心配しているように見える。

叩き売られた新しい流れのリード役達

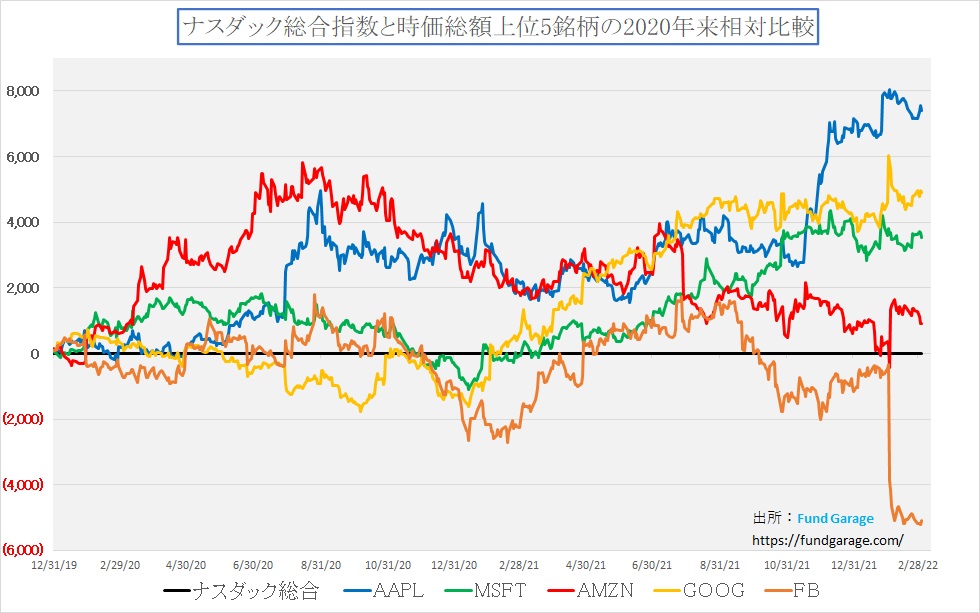

このコロナ禍の約2年、株式市場をリードしたのは、主としてデジタルトランスフォーメーション関連銘柄であり、或いは品薄・物不足が喧伝された半導体関連の銘柄達だ。事実、一時期は話題を浚った「GAFA+M」も、この1年間で見ると寧ろナスダックよりもパフォーマンスが悪い。アップルだけ昨年後半の一時期頑張ったが、メタ(旧Facebook)に至っては明確に足を引っ張った。下記のチャートはナスダックのパフォーマンスをゼロとして、それに対する「GAFA+M」個々の値動きを比較している。右肩上がりならば、ナスダックを牽引しているが、水平移動から右肩下がりになると寧ろナスダックの足を引っ張っている証拠だ。左肩下がりを続けるアマゾンなどは実は1年半以上も既にナスダックの重荷になっている。

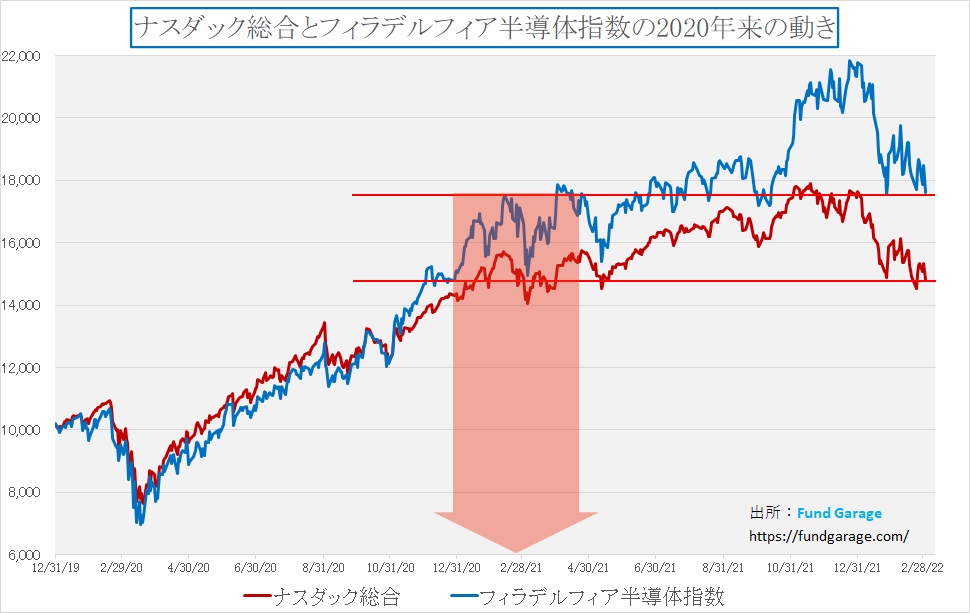

半導体関連銘柄の水準は1年以上遡った

やはりナスダックをリードしたのは半導体関連だったということを一目瞭然で説明出来たのがフィラデルフィア半導体指数、通称SOX指数と呼ばれるもの。そのナスダックとの相対比較のチャートが下記だが、直近の下落はナスダック全体を遥かに凌駕する勢いで下落していることを示している。

分かり易いように、先週末の水準を起点として、赤い水平線をナスダックにも、フィラデルフィア半導体指数にも入れておいた。真ん中の薄いピンクの矢印が示しているのは、概ねどの程度まで遡ったかを示したつもりだ。すると、明らかに丸1年は株価水準は時間を逆戻しした感じになっていることが分かる。

但し、それは前述のようにFRBの金融政策がタカ派的になって利上げなどに向かうことを恐れてのことではない。単純にWar Riskが最大要因であることは自明なものとなっている。

一方で、半導体不足によるサプライチェーンの目詰まり問題は雲散霧消したのかと言えば、現実はバッチリと残っている。事実、トヨタのランドクルーザーが新車の納車待ちに4年も必要というのは例外的だとしても、先頃モデルチェンジが発表になったノアやボクシーでさえ、余程運が良い設定で無ければ、ゴールデンウイークに新車でドライブを期待するのは難しいらしい。代表車種のクラウンも、現行モデルの受注を打ち切ることは明らかになっているにもかかわらず、現時点で新型車の説明はまだない。つまり、現行モデルの最終のラインオフの予定が立たないのに、新モデルを発表出来ないということのようだ。そのぐらい「半導体不足」は続いている。

にもかかわらずフィラデルフィア半導体指数、SOXがWar Riskがために先週は△5.6%もの下落を演じている。ある意味では異常とも言える。

原油価格の暴騰、OPECは最後の稼ぎ時

原油価格が100ドルを超えても、まだ大騒ぎする必要は無いと前回はお伝えしたが、OPECはロシアの原油生産の穴を埋めてまで、無理に値を下げるつもりは無いらしい。すなわち、徐々に使用量が減ることが目されている化石燃料である以上、稼げる間に高い値段で売れるだけ売ろう、稼げるだけ稼ごうというのが考えなのかも知れない。週末の116ドルの水準は一気に2008年代にまで遡らないと示現しない、すなわちリーマン・ショック前の状況を再現しているということだ。

ただこの水準にまで原油価格が上がると、ほぼ全ての米国シェールオイル油井で潤沢に儲けを出せる水準となるので、少なくとも伝統的な産油国頼みだった過去の高値の状況とは意味合いが違ってくる。但し、同時に天然ガスもロシアからの調達を止めてしまった以上、その穴埋めを原油や石炭でカバーする(原子力や風力・太陽光発電では間に合わない)しかなく、ヒーティング・オイルが必要な時期においては嬉しい話ではない。中国とオーストラリアが仲違いを続けているが、オーストラリアの中国向け輸出の石炭は何処に向かっているかはまだ調べていない。

右肩上がりのビジネス・トレンド

発電能力確保、背に腹は代えられないヨーロッパ

原油価格急騰が話題になる前から、欧州は天然ガス価格の急騰に見舞われていた。それは既報の通り、欧州では偏西風の蛇行などにより「ヨーロッパの風」が吹かなくなり、期待された風力発電が思ったほどには機能しないことが明らかになったからだ。風力や太陽光をエネルギーとした発電方式は、水素燃料の生産に役立てるのが一番だろうという話は前回もお伝えした。

そんな中で、一方では環境問題への議論が盛んなドイツなどでは原子力発電所の新設は全く認められない状況が長引き、結局は一時的かも知れないが、火力発電へと先祖返りを始めている。その結果が天然ガスを中心とした化石燃料の価格高騰だった。

現在のドイツでは与党第1党となった中道左派の社会民主党(SPD)と緑の党、そして自由市場主義を掲げる自由民主党(FDP)の3党で連立政権を組む。連立政権樹立をめぐる合意では、気候変動対策が焦点となり、3党は予定よりも8年早い2030年までに、石炭の使用廃止を目指すことも天然ガス依存に拍車をかけている。

状況はドイツ以外のEU諸国も似たり寄ったりだったのか、2022年2月2日、EUの欧州委員会は、原子力及びLNG(液化天然ガス)を持続可能なエネルギーとして位置づけ、事実上原子力やLNGによる発電を認める方針を発表した。これを受け2月10日にフランスのマクロン大統領は、フランス国内に原子力発電所を新たに建設することを発表、当初は6基を新設するとしていたが、その後最大14基を新設すると発表した。

さて、そんな流れの中で雲行きが怪しくなってきたのは欧州のBEV化の流れである。BEVとは当然のことながらBattery Electric Vehcleの略。つまりHEVやPHEV、或いはFCEVのように自力発電能力を持たない電気自動車のことだが、ご承知の通り、今現在EUは2035年に内燃機関車の全面販売禁止を敢行する予定のままだ。これにはイギリスも同じ目標を立てている。つまり、ヨーロッパからほぼ内燃機関を積んだ新車を2035年以降は消そうとしているということだ。

だがBEVは持続可能なカーボンニュートラル方式で発電された電力を貰わなければ意味が無い。それは生産段階では遥かにBEVの方が通常の内燃機関のクルマを作るよりもカーボンを排出するからだ。車両ライフが6-7年を超えたあたりから漸くカーボンニュートラルと言えるようになると試算されている。もしその電気を発電する段階でカーボンを出していれば、BEV化をするメリットは何処にもなくなる。

ロシアのウクライナ侵攻そして原発攻撃が与える影響は大

だがそんな最中にロシアがウクライナに侵攻し、早々にNATO加盟国はロシアに対する経済政策に踏み切った。その中で非常に注目してみているのが、ロシア産の天然ガスや原油などに自国内の燃料を頼る欧州各国の今後の見通しだ。地続きの欧州では、国同士で発電能力を融通し合う仕組みが出来上がっているというが、火力発電を現時点で止めるわけにはいかず、彼らは手に入れられる方法で、どこからか天然ガスや原油を仕入れてこなければ電力不足に陥ることは火を見るよりも明らかだ。

30年程度前ならば、欧州の夏は涼しかった。事実、ドイツへ行くと一流ホテルでさえ、当時はエアコンが無い(かつての北海道と同じ)部屋が一般的だった。またベンツやBMW、或いはポルシェなどドイツのプレミアムカーが日本の夏の日に渋滞するとオーバーヒートすると言われたのは、本国ではエアコンが標準搭載されていなかったからだ。現在のドイツ車の為に、ドイツのTier1自動車部品サプライヤーのボッシュ社にカーエアコンの技術供与を行ったのは、我らがデンソー(当時は日本電装)だ。今のベンツなどがオーバーヒートを気にしないで、日本の真夏にエアコンを掛けられるのはデンソーのお陰とも言える。

だがご承知の通り、昨今のヨーロッパは暑い。熱波が襲うこともあり、だからこそ地球温暖化の問題が彼らにとっては非常に深刻な話題なのだとも言える。だから化石燃料であるLNGと原子力を発電用のエネルギーとして認めたのだろうが・・・。

LNGはロシアに頼らずとも代替調達先は得られる可能性は高い。だが問題は原子力発電所だ。西側諸国の世論は「侵攻軍」が原子力発電所を制圧した場合の恐怖をまざまざと見ることとなってしまった。チェルノブイリ原発事故の10倍の被害が出ると噂さえされる現実の推移を固唾を飲んで見守っている(日本がどの程度シリアスに身近な問題として受け取っているかは定かではない)。地続きの欧州で、必ずしも同胞とは呼べない隣人がそれなりな勢力を保ったままに居る中で、果たして原子力発電所の更なる自国内、若しくはその近くに新規建設することを国内世論は問題なしと黙認するのだろうか?

これは資源の枯渇とか、環境破壊といった話とは別次元の、正に人間自身の愚かさによる身に迫った危機による問題だが、同時に人間の愚かさは、未来のリスクよりも、目先の命のリスクの方に敏感に反応するのも事実だからだ。だとすれば、安全に電気自動車(BEV)に乗り換え、それにより欧州自動車産業が覇権を回復出来ると踏む経済的野心の為に、大きく自動車産業育成政策の舵を切ったEU勢も、その短絡的で愚かな考えを変える必要性がより強くなってきたと感じるのは私だけだろうか?

天然ガスや原油価格の急騰は新興国経済には大きな痛手

「内燃機関が駄目なら電気自動車にすればいいじゃない」と現代のマリーアントワネットは言ったのかも知れないが、それは平和の中で技術開発と投資が潤沢に行える豊かな国々の考え方であり、発電所の新設は愚か、充電設備のインフラ投資でさえ気が遠くなるような新興国は実際に数多い。

それでも、原油から生成するガソリンや軽油が安く手に入るならば、まだHEVやPHEVなどは現実性の高い環境対策ではある。だがBEV化対応の費用は新興国それぞれが自国で賄い切れるレベルの投資規模では済まないだろう。更に、そこに安全保障上の問題(誰かが侵攻してきたら占拠されて恫喝の具とされるリスク)も絡むとすれば、話は一段とややこしくなる。

今回のロシアのウクライナ侵攻、そしてウクライナに存在する原子力発電所をロシアが攻撃・占拠したという事実は、今後の世界の電力供給全体の絵面に対して、大きな一石を投じたものと思われる。個人的にはBEVへの道のりはかなり野心的なものとなるだろうと思っている。

勿論、他国の状況を論じるより前に、自国・日本の現状をどうするのかには深甚の興味があるのは事実だ。昨年末に福島県相馬市界隈に行ったが、そこには通常の災害の痕跡とは違った景色が未だに広がっていた。原子力学者ではないので、そのリアリティを評価する術は無いが、少なくとも「子供たちの屈託ない笑顔が溢れる明るい街」というものでは全くないことはこの目で確認した。東京都もいち早くEV化の旗を知事は振る。だが東京電力のキャパシティーは現状で余裕はない。

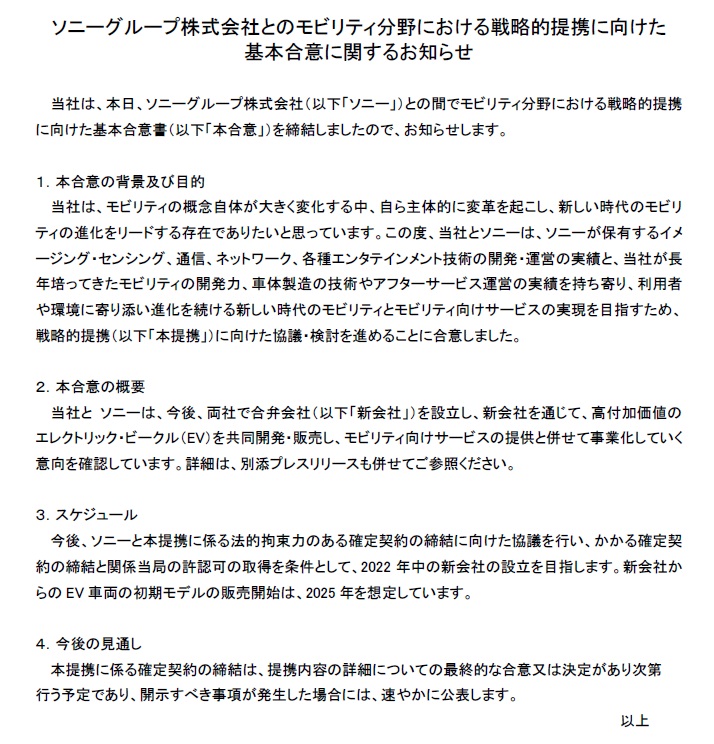

ホンダとソニーがEVを共同開発するのは不思議

まずは3月4日に発表されたプレスリリースを下記に掲示するのでご覧頂きたい。当然、これと同様な内容のものがソニーの方からもリリースされている。

まず、何が不思議かというと、ソニーは今年のCES2022において、SUVタイプのコンセプトモデル「VISION-S 02」をお披露目していることだ。これは2020年のCESで初めてEVのコンセプトモデルとして「VISION-S 01」を発表したのに続くもので、2台のコンセプトモデルはマグナ・シュタイヤーに製作を委託していた。マグナ・シュタイヤーの親会社であるマグナ・インターナショナルは、1957年に設立された自動車部品業界ではボッシュ、デンソー、コンチネンタル、ドイツZFに次ぐ世界第5位のTier1サプライヤーである。マグナ・シュタイヤー自体も100年以上の完成車生産と幅広いエンジニアリングサービスの経験がある、独自ブランドを持たないエンジニアリング・生産パートナーであり、現在までに30機種370万台以上を生産してきた実績を持つ。なぜ、そことの関係を断ち切ってまで、ソニーはホンダと組むことにしたのだろうかという背景事情が不思議だ。そんなに双方に惹かれ合う魅力やニーズがあったのだろうか。

まさかこの両社に「提携するなら日本企業が良い」などという、妙なナショナリズムがあるとは思えず、真にビジネスライクな決定だろうとは思われるが、ホンダがF1レースなどで快勝し、「技術のホンダ」というイメージが高かった頃ならいざ知らず、目立ったEV経験も無い同社にSONYが寄った理由は何だろう。

調べた限りにおいて、パワープラント、すなわちモーターやその周りの制御システムなどをどちらのノウハウで開発するのかはまだ分からない。確かにクルマとしての衝突安全性や曲がる、止まるという基本機能についてはホンダに技術があると思われるが、電気で「走る」という部分についてはハイブリット・システムなどを見ていても、今一つホンダに煌めきは無い。

だが電気自動車BEVといえども、クルマである以上は「走り」という部分は妥協出来難いところであり、ホンダは長年その部分に拘ってきた会社であるのも事実。仮にそれをソニー側が握るとすれば、更に本末転倒な話になるだろう。「電気屋は未来的な車内でも作っていればいいんだ!」とホンダのエンジニアたちは言わないのだろうか。また「モーターで動く以上、電気屋の出番だ」とSONY側のエンジニアは突っ張らないのだろうか。

私が素直に評価出来ずに斜に構えてみている理由はここにある。どちらも「技術に拘りがある」という社風でブランドイメージも社内文化も作ってきた会社だ。そのシナジー効果をこの提携に見つけることは難しい。

まとめ

ロシアが原子力発電所を制圧したことで、このドラマの先行きは更に読めなくなった。実際、もし「核戦争」に発展してしまい「第三次世界大戦」に突入してしまったら何がどうなるかは予想すら出来ない。過去に照らし合わせられる歴史が無いからだ。そのリスクがどう出るのかはプーチン大統領以外には解からないからだ。逆に言えば、そうしたリスクがあることは西側諸国も理解していながら、見て見ぬふりをしていたことには驚愕せざるを得ない。ただロシア以外にもそうした国はまだあるのだから、この現代社会において、極めて大きな謎でもあり、暢気に「SDGs」などと騒いでいた国際社会は滑稽ですらある。「サステーナブル」を目指すならば、まず最初にしなければならないことがあるということが、目の前に突き付けられたということだ。

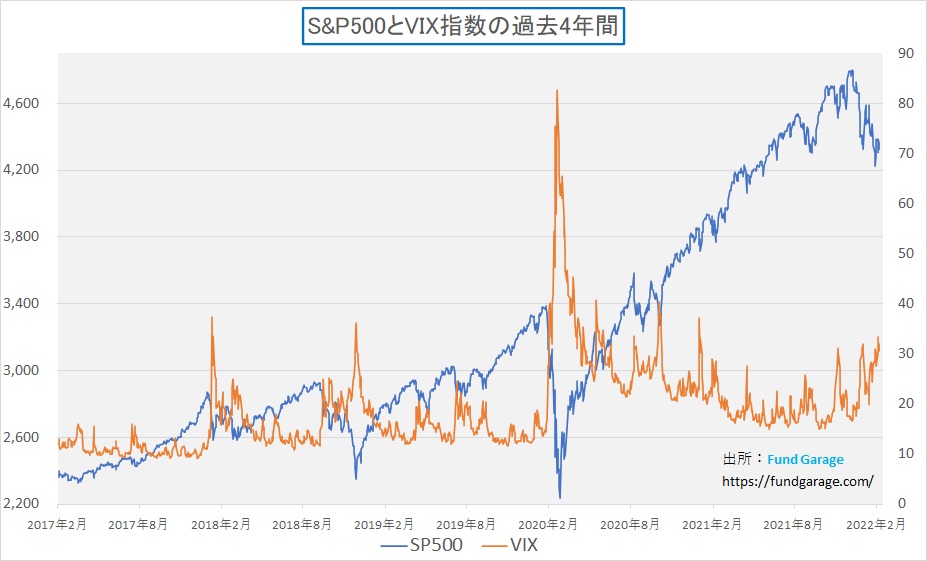

そうした最悪の事態にはならないという前提でしかありえないのだが、金利推移などのファンダメンタルズ以外でも、テクニカルな状況でも市場はかなりマイナス側に押し込まれている、すなわち反発する準備は出来つつあるということが見て取れる。それが下のチャートだ。勿論、恐怖指数が80を超えた例が近時あったので、そうした状況になる可能性はゼロとは言えない。

だが、それを除けば、現状はかなりいいところまで株価は押し下げられたと言えるだろう。そしてこれは前述の通り、War Riskがメインの要因だ。

現時点でもし私が現役のファンドマネージャーでポジションを持っていたとすれば、半端なマイクロキャップの銘柄は組入比率も高くならないので、一旦はすべてキャッシュアウトして整理しているだろうが、ファンドの趨勢を決めるものはそのまま保持したままにしていると思う。どっちの方向にベット(賭け)する気にもならないからだ。ファンダメンタルズのチェックは怠らず、趨勢を見守り、寧ろ最後にはバーゲンハンティングに出られるような準備をしていると思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。