金利も上昇、株価も上昇、相関性はどっち?

逆イールド近いと悲観論も届くが・・・

ここで一度しっかり確認しておこう。「金利が上がるとグロース株のリスク・プレミアムが剥落する」という一見尤もらしく正論に聞こえるロジックは、以前お伝えしたように「定性的な感覚論としては筋が通っても、定量的に数学では実際の証明は出来ない」ということが正しかったことだ。

先週一週間で、FRBが誘導目標を操作できるFFレートとは基本的には関係なく、債券市場の取引で決定される米国債10年物の金利が0.32%も上昇した。17日に行われた利上げは僅か0.25%だったことを考えると、実はそれ以上に先週の10年債金利は上昇したということも記憶しよう。長期金利の方が跳ね上がること自体は正しいのだが、昨年からの動きは必ずしもそうなってはいなかった。

そして何より肝心なことは、そうした「金利上昇の流れ」を横目に見ながらも、日米の株式市場がしっかり上昇したということだ。それもリード役はハイテク株、すなわちグロース株だ。なぜならば、株価の基本価値は企業の純資産価値であり、企業が利益を出し、純資産価値を高める限り、株価は底値が切り上がるからに他ならない。だからこそ、キーワードは「利益を出している黒字企業」ということになる。実はこれがグロース株の議論ではとても重要なポイントであり、古今東西普遍的な事実だ。

上記の通り、先週一週間の騰落率を見ると、まずは米国株よりも総じて日本株の方が上昇している。米国株式ではNASDAQが一番高い。

まず日本株が上昇したのは円安が利いたと思われる。ドル円の週末NY市場の終値は122.05円と久しぶりの水準にまで上昇した。その一方で、原油価格はサウジでの一件がありながらも、WTI原油先物で113.90ドル/バレルで踏み止まった。これにより基本的に輸出関連企業と呼ばれる自動車関連やハイテク、そしてナスダックに連動しやすいハイテク、これら値嵩株で日経平均寄与度の高い銘柄が買われた。

NASDAQが上昇した大きな理由はエヌビディア(NVDA)の好調さ(後述)が周りの半導体株にも火を点けたからだ。これは決算発表などではなく、後述する「GTC2022」の結果だ。またGAFA+Mの中で、暫く元気が無かったamazon(AMZN)が買われたことも大きい。ただ正直に言ってアップル(AAPL)が何故元気なのかは理解出来ていない。

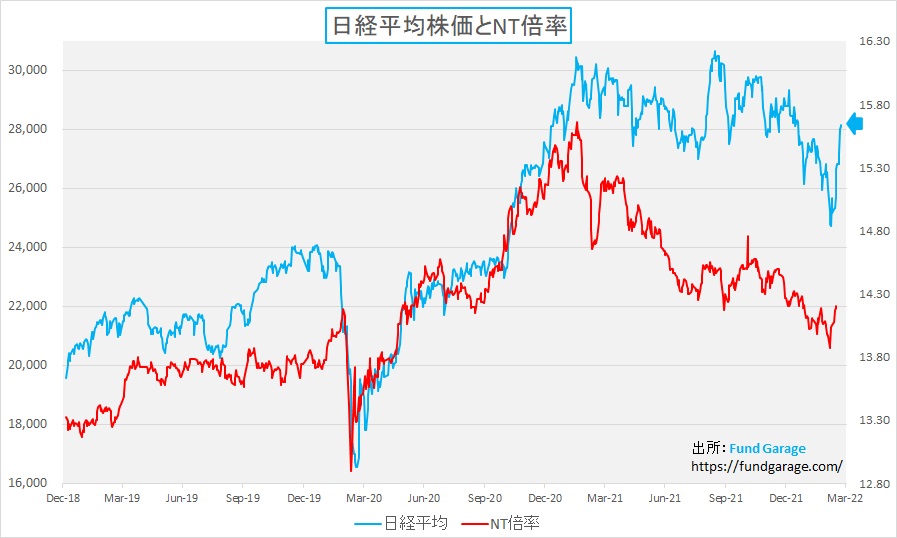

日経平均はNT倍率の修正でより上昇した

先週の日本株市場で日経平均株価が28,000円台を取り戻したことが奇異に映るかも知れないが、28,000円という水準自体はサイコロジカルな理由以外にはあまり意味は無い。単に日経平均採用銘柄の中で、寄与度の高い銘柄がグロース株であり、ハイテク株であり、為替に影響を受け易い株であるといった特殊要因が重なって上昇したと単純に見ていいだろう。それはこのところの下落は逆に日経平均の方が余計に下がっていたことでも証明出来る。下記に日経平均とNT倍率のチャートを掲示する。

ご覧頂けるように、NT倍率(日経平均÷TOPIX)は3月15日前後に一度13倍台にまで下落している。それが終末には14.21倍まで、約0.3倍分ほど上昇している。TOPIXがおよそ2000ptsの現在、NT倍率の0.1倍分は日経平均の約200円分に相当する。すなわち約0.3倍分ならば±600円だ。この程度の幅で余計に値下がりしたようにも見え、大きく上昇したようにも見えるという「数字のマジック」がある。

NYダウは米国のブルーチップ30銘柄の株価を日経平均株価の算出方法と同じダウ式計算方法と呼ばれる「単純平均」で計算しているが、S&P500とナスダックは時価総額加重平均で計算される。だからNASDAQには約3000社を超える企業の株価が反映されているが、時価総額上位10銘柄、すなわちGAFA+Mのような銘柄の動きでその約1/3の動きが決まる。

一般的な認識として、米国市場全体の動きを見るのに最も適していると言われるS&P500指数だが、こちらも時価総額加重平均の株価指数でNASDAQと同様な計算方法となる。ただ計算に採用されている企業はNASDAQ銘柄では無い、市場では「景気敏感銘柄」と呼ばれるものも、「ディフェンシブ銘柄」や「公益株」なども含まれるため、銘柄数は500銘柄と少ないが「米国株市場全体の動きを表す」とよく呼ばれる。その結果、NASDAQ銘柄のウェイトは低くはなるが、それでも時価総額加重平均であるため、GAFA+Mのような企業の株価影響を受ける。概ね半分程度はハイテク関連株の影響を受けるというのが印象だ。この指数の性格はよく覚えておいた方が良いだろう。因みに、フィラデルフィア半導体指数も時価総額加重平均の指数だ。

金利は目立って上昇した

先週、米国株式市場の引け値を毎朝チェックするのが久方ぶりに気持ちが良かったが、その後、ルーティンの市場データの記録作業をすると、ほぼ毎日、違う意味で笑みを浮かべずには居られなかった。それは株価も上昇したが「金利も目立って上昇した」からだ。これはこの先訪れるであろう米国FRBによる金融政策によるマイナス影響が、かなり株式市場には既に織り込まれたことを意味すると考える。

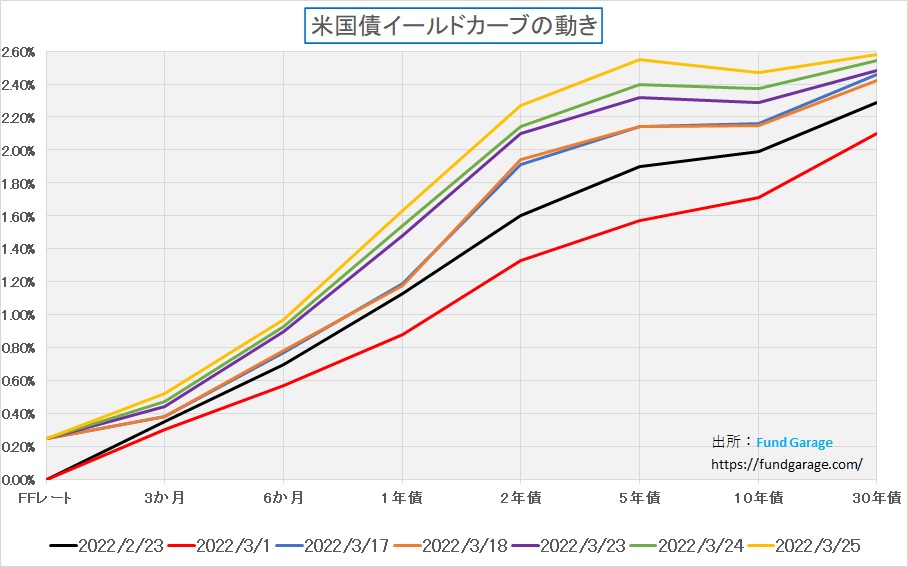

下のチャート、少々線の本数が多くて賑やかになってしまっているが、この約1か月間の特徴的なイールドカーブ遷移を示している。黒線がロシアがウクライナに侵攻する前の日のもの、そして最初に原子力発電所が襲撃されて市場がリスクオフを強く意識した3月1日が赤い線。そしてFRBが利上げを決定した翌日とその翌々日、更に先週の後半の3日間となっている。

小理屈を唱える前にまず言えることは、米国2年債や5年債の金利など、最安値から約1%も上昇していることが確認出来る。0.25%の利上げを1回分とするならば、これだけで既に4回分に相当する(こういう無茶を言うと、債券市場の賢人たちから失笑を買うのは百も承知)。にもかかわらず、株価は上昇している。エネルギー関連や物価上昇に反応し易い銘柄をも含むNYダウやS&P500がウクライナの緊迫した情勢の中でも上昇する理由は「金利上昇はグロース株にマイナス」と主張する賢人たちでも説明がつくだろうが、実は僅かだがNYダウ以上にNASDAQが上昇している。S&P500が5.50%、NASDAQが4.71%、NYダウが4.70%だ。これをあのロジックで講釈するのはかなり難しいと想像する。

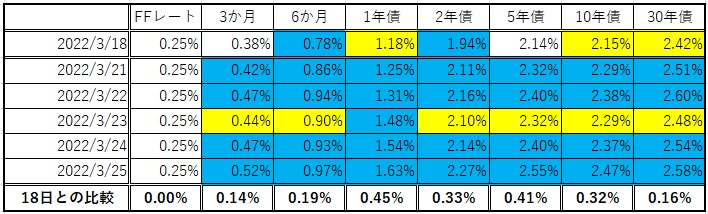

ただこのイールドカーブを見て貰うと分かる通り、明らかに5年債の金利の方が10年債の金利よりも上になってしまった。下のテーブル、青色は対前日比で金利上昇、黄色は対前年比で金利が低下したことを示しているが、ご覧の通り、先週はほぼ青色で塗られている。そして最下段に前週末から比較の実数値を掲げているが、これだけ期間毎に跛行色がある。その結果としてイールドカーブが5年と10年の間で逆イールドになった以上、恐らく「景気失速」「景気鈍化」「景気悪化」「景気悪化と悪い物価上昇が同居するスタッグフレーション」と悲観論を唱えるエコノミスト達が騒ぎ始めるだろう。それに合わせて株式悲観論も多くなるかも知れない。それでもこのように株価が上昇したことを忘れてはならない。

株価の基本はビジネス・トレンド

株価の基本は企業の純資産価値だ。解散価値と言ってもいい。「将来の予想配当金の合計を現在価値に割り引いたもの」という割引配当モデル(DDS)など証券アナリスト試験の最初に出てくると思うが、以前にも説明したように、将来の配当など誰にも分からない。更にそれを何年分積算するのかは全くDDSでも説明しない。あくまで「将来の」という定性的なもので、T=1からnまでという言い方しかしない。nを実数に変えなければ、机上の空論としては使えても、現場のファンドマネージャーの実務には使えないのだ。ただ数式としてΣ(シグマ)を使ったりするので「それらしく」は見える。その割引率(金利)にrという金利のパラメータが入るので、金利上昇が株価に影響すると語られる。ならば企業への資本家は受取配当金だけを投資価値として考えているのだろうか?答えは「NO」だ。最も具体的な例がVCと呼ばれるベンチャーキャピタルをイメージして貰えればいい。彼らは配当金を貰っても喜ばない。

実は機会をあらためたいとは思うが、高配当を求めると、本来株価は上昇しない。役員配当と株主配当でその期の収益を外部流出させてしまうと、企業の純資産価値が増加しないからだ。「高配当銘柄」を志向する投資方法(投信などに多い)もあるが、本質的にはキャピタルゲイン狙いを諦めてインカムゲイン狙いの考え方となる。Microsoftが初めて配当(2003年)をした当時の議論を投資家は知っておくべきだろう。ただ「高配当銘柄」を狙う投資スタイルが増えると、その需要によって株価が上昇する流れとなる。但し、当然のことながら株価が上昇すれば「配当利回り」は低下するので徐々に魅力が薄れる形となる。

株式投資の基本は「増益基調の会社を探すこと」であり、企業収益が増加することが予想出来る企業を選別することが重要だ。企業収益がポジティブでない限り、配当は愚か、純資産価値さえも削られていく。ならば企業収益を見通すのはどうするかと言えば、やはりビジネス・トレンドが右肩上がりかどうかを調べるしかない。企業収益が増加すれば、勿論増配することも出来るし、純資産価値も大きく増えることで解散価値も大きくなる。

例えばグロース銘柄の典型と言われているハイテク株で考えてみよう。FRBがFFレートをパンデミック前の水準に戻したとして、仮にあと8回利上げして2%の金利上昇となって2.25%が誘導レートになったとしよう。2018年12月19日の利上げが最後の利上げでFFレートが2.25%になったが、この時の10年債利回りは3%に届いていない。仮にその水準に金利がなったとして、エヌビディアのGPUを欲しがるクラウドベンダー、具体的にはamazonのAWS、GoogleのGoogleクラウド、MicrosoftのAzureなどの設備投資は絞られるだろうか。トヨタ自動車やテスラなどが自動運転車を作るための広義で電装品類の調達を渋るだろうか。それらが時代の変革の中で、絶対的なニーズともいえる以上、その需要は衰えないだろう。金利が4%、5%になろうとも、iPhoneを手放す消費者は居ない。異なる展開となるのは「単純な耐久消費財」に関わるビジネスだけだ。すなわち、所謂「オールド・エコノミー」と思われるものだ。

債券価格が下落する時、投資家の資金は何処へ向かう?

金利が上昇するとは債券価格が下落することだ。なぜ債券価格が下落するかと言えば、債券投資を行っている投資家が保有債券を売却する、若しくは、償還になった資金で同じ年限の債券を買わずに、期間の違う債券に乗り換えることで、代替の新発債に需要が無くなり、結果として「売られる」ことと同じになるからだ。ポートフォリオのデュレーションを短くするか、長くするかは、その時々の金融環境により、一般的には金利上昇局面ではそれを短くする。反対に、長期債を新規に発行して借入期間が長い資金調達をしたいと思うならば、それなりに発行金利をより引き上げて魅力を高めるしかない。

ポートフォリオの中で、債券を売って出来た現金ポジション、或いは期日を迎えて保有債券が償還された代わり金による現金ポジション。今年中に短期のFFレートでさえ、更に1%(利上げで4回分相当)は上昇すると思われる時に、その資金はどこにどう振り向けるだろう。金利が1%上がれば、1年債ならば1%の価格下落、10年債ならば10%の価格下落となる。それを承知・覚悟の上で積極的に債券再投資を試みるファンドマネージャーは少ないだろう。

金利の微小な変動を捉えて騒ぎ立てる市場関係者やメディアの物知りは多い。だがその殆どが債券のファンドマネージャー自身ではないことの方が圧倒的に多い。つまり外野。祭りのお囃子を入れる人。その多くは債券のファンドマネージャーに動いて貰わないと商売上がったりになる人達だ。為替市場の人も、顧客が動いて貰わないと手数料にならない。だから常に上にも下にも動くような気持ちを煽ろうとする。ただ実は米国債市場ほど冷静で賢明な市場は無い。「いつも正しい」という意味ではなく、余計なノイズには動かず、最も賢明な結果を出しているという意味だ。それは市場参加者が世界中の名立たる投資家達だということ。彼らは自分のポジションが生み出す投資収益の結果、すなわちパフォーマンス実績こそが全てであり、仮に100年間実際に売買をしなくても、その方がパフォーマンスが良いのならばそれで良い立場だから。

ただ現金ポジションのままで置いておけば、年金基金ならばスポンサーから資金を引上げられるだろう。可能な対策は他のアセットクラスに移すこと(債券担当のファンドマネージャーは首元が寒くなるが)だ。私ならば、中央銀行がマネーの膨張を抑えて縮小して正常化へ向かわせ、尚且つ、地政学的なリスクが高まって、世界の秩序が再構築されるような現下の状況であれば、それらとは無縁で、時代変革の中で絶対的なニーズを作り出していくものへの投資を選ぶだろう。

右肩上がりのビジネス・トレンド

保有株式の時価総額が過去最大を回復

ひとつ自慢話をさせて頂くが、3月25日の週末現在で計算して、個人的に保有する株式の時価総額合計が過去最大となった。別にこの下落過程で買い増しをしたわけではなく、単にそのままに置いておいただけだ(実は自分の資産運用を考えるだけの時間的な余裕が無かったのが本音)。米国株式も、日本株式も、どのインデックスも過去最高値を割り込んでいる現時点において、文字通り「Buy & Hold」のポートフォリオであるにもかかわらず、ウクライナ情勢が悪化する前、更に言えば昨年の11月にFRBの金融政策変更の話などが出る前の、市場がとても強気だった時の水準を早くも回復したのには我ながら驚いた。

保有銘柄数は25銘柄と少ないが、ETFなどは持っていない。全て現物株式であり、米国株が半分程度になる。殆ど全て「誰もが知っているような銘柄」、すなわち大型株だ。昔から中小型株は投資したことが無い。基本は「この会社の株主になりたい」と思った会社が出来た段階でその株を買い、買ったら最後、買い増しをすることはあっても売ったことは殆どない。そんなポートフォリオの時価総額が過去最大となった。

何がここから言えるのかというと、「右肩上がりのビジネス・トレンド」を追求する方法は間違った投資方法では無いということ。自分のポートフォリオがそれを何よりも証明してくれた。

エヌビディアのGTC2022が開催された

Fund Garageのプレミアム会員専用のプレミアム・レポートが発刊されてから既に4回目のご紹介となるエヌビディアの「GTC2022」が今年も開催された。GTCとは「GPU Technology Conference」の略称でWall街のアナリストを対象として行われているイベントではなく、開発者向けに行われているもので7-8万人の参加者がある。従前はサンノゼの「San Jose Convention Center」で開催されていたが2020年からはオンラインでの開催となっている。

登録さえすれば誰でもセッションには参加出来るが、必ずしも無料ではない。ただ投資家にとって有難いのは、エヌビディアのCEOであるJensen Huang氏の基調講演は無料でオンラインで視聴出来ること。更に言うならばAIが翻訳した日本語字幕があり、英語のバリアもなく楽しめるということ。問題があるとすれば、約1時間40分と長いことだ。私などは最後まで興奮しながら楽しむが、興味が無い人には「投資のために」という動機付けだけでは最後まで観切るのは苦行かも知れない。

一方で、今現在、これほどまでに最先端のハイテク業界が向かっている先、それらが齎す未来を分かり易く、そして何より正しく教えてくれるものは他にない。今や世界最大の半導体メーカーにのし上がったエヌビディアのCEOが「今、何を考え、何をどう捉え、何処を目指しているのか」などが手に取るように分かる。下記の図をクリックして貰えば、ログインしないでも観ることが出来るYouTubeのURLに飛ぶようにしておいた。是非、最後まで観て欲しい。

エヌビディアの新しいアーキテクチャー「NVIDIAHopper」

実はこの基調講演の中でも「本日発表」と紹介されているが、AIデータセンター向けの新しいGPUとして「 NVIDIAHopper™アーキテクチャ」を備えた次世代の高速コンピューティングプラットフォームを発表された。実はこれがエヌビディアの株式が先週急騰した理由だ。このHopperという名前は、米国の先駆的なコンピューター科学者であるグレースホッパーにちなんで名付けられたという。この新しいアーキテクチャは、2年前に発売されたNVIDIAAmpereアーキテクチャを継承している。

併せて800億個のトランジスタを搭載した最初の新アーキテクチャーによるGPU「NVIDIAH100」を発表した。世界最大かつ最も強力なアクセラレーターであるH100は、革新的なTransformer Engineや、巨大なAI言語モデル、ディープレコメンダーシステム、ゲノミクス、複雑なデジタルツインを進化させるために、高度でスケーラブルなNVIDIANVLinkなどの機能も備えている。

プレスリリースの中でエヌビディアのCEOであるJensen Huang氏は「データセンターはAIファクトリーになりつつあります。大量のデータを処理および改良して、インテリジェンスを生成します。そしてNVIDIAH100は、企業がAI主導のビジネスを加速するために使用する世界のAIインフラストラクチャのエンジンとなります」と言っている。

「インテル、使われてる」の時代が評価された

現在、エヌビディアのGPUは基本的に台湾積体電路製造(TSMC)が製造している。だがGTCの開催に合わせるかのようにジャンセンCEO自ら「インテルは当社が彼らのファンダリーを使うことに関心があり、当社はその模索に非常に関心がある」と電話会見でロイターなどに言ったと伝わった。

時代は大きく変わったもので、インテル本社とは101号線と呼ばれるフリーウェイを挟んで反対側に位置し、ゲーマーなどが好むGPUをちまちまと作っている会社程度にしか思われていなかった会社が、今や時価総額で世界最大の半導体企業となっている。そしてそのエヌビディアは半導体の製造工程は持たない、所謂「ファブレス企業」、言い換えると「IP企業」だったのが、開発から設計、そして製造まで一貫して行う「元」半導体最大メーカーのインテルが将来を賭ける工場に、「うちの半導体を作らせてあげてもいいよ」と言わんばかりの立場にまでのしあがった。正に下剋上だ。

かつてはAMDを豊富なその資金量を活かして、不毛な価格競争の中へ引き込み、完全なる窮地にまで追い込んだインテルだが、そのAMDは逆に自社の半導体製造プロセスは分割割譲(グローバルファウンダリーという会社で現在も活躍中)し、エヌビディアと同じTSMCに製造委託をするようになり、今ではCPUの世界ではインテルを蹴落とすまでに成長している。当時のインテルのやり方を投資家として心地良く思ってはいなかったが、正に仕返しを天から与えられたようにも見える。

そのインテル、昨年2月に就任した新しいCEOであるパット・ゲルシンガーのリーダーシップで、その製造工程を内製分のみならず、ファンダリービジネスも行う方向へ舵を切った。元々は高い製造技術を持ち、インテルのロードマップがひとつの道標であった時代もあるほどなのだが、露光装置に蘭ASMLのEUV方式を導入しなかったことでTSMCに完敗、その後、ズルズルとTSMCユーザーの半導体企業に領土を侵食されて今日に至った。

その半導体製造工程をファンダリーとしてエヌビディアが使うかも知れないと言い出して、インテルの株価も反転した。元々は優秀な人材が豊富なインテルであり、高度な製造技術も持っていた同社の製造工程を使うことに、将来的にエヌビディアが興味を持っていることには何の不思議もない。そしてインテルも得るものがあるだろう。ただ、ファンダリーを巡る協議は供給網の統合に関わるため長期間を要する。ここでも大きく地殻変動が起き、そして続いているということだ。

ArmはSBGのやはり孝行息子のようだ

エヌビディアに400億ドルでの売却が一旦は決まりながらも、各国政府の強い反対にあって白紙撤回となったArmの合併ドラマ。ソフトバンク・グループがIPOを目指すと言っても、市場は「エヌビディアとのディールほどに美味しい話はもう無いだろう」と高を括っていた。

だがやはり評価出来る人達にはArmの価値評価は出来るものであり、今回そのIPOの主幹事団(ゴールドマンサックスがリード)は約600億ドルのディールとなることを目標に話を進めると言っているようだ。すなわち、エヌビディアへの売却予定額の約1.5倍、日本円に直すと、約7.4兆円の価値となる。

x86アーキテクチャーとArmアーキテクチャーの戦いを見れば、Armの価値は上がることはあっても、下がることは無いというのが技術畑の評価だ。そしてエヌビディアのジャンセンCEOも「Armとは合併は流れても、引き続き良好な関係が続いている」と断言しているのも頷ける。

まとめ

世界秩序が大きく変わろうとしている。ウクライナでまだ終わりの見えない戦争が続いているかと思えば、25日にはサウジアラビアでイエメンの親イラン武装組織フーシ派が石油エネルギー施設への攻撃を開始したと発表した。一時原油価格が120ドル超まで急騰するような場面も見られたが、どうやらそう大したことにはならずに今ところは済んでいるようだ。大切なことは、可能な限り世界情勢についての正確な情報と分析を試みることだ。

なぜあらためてそう思うかと言えば、資本市場が相手にしているものは世界を駆け巡るマネーの動きであるにもかかわらず、残念なことに、日本人のその国際感覚は相当に鈍いと感じるからだ。まさかコロナの為に鎖国政策に近い状態だったから取り残されたわけでもあるまいが、本当に日本語で得られる情報は極めて偏っていると言わざるを得ない。偏っているのと言うのは、思想的にもそうだし、また地域的世界観という意味でも偏っているということだ。単一民族で、ほぼ単一言語であり、そしてとても重要なファクターなのだが、一般的には信仰心が無い人の比率が圧倒的に高いことがこの国の文化の特徴を成していると思われる。

実はこれが国際秩序が大きく変わろうとしている現在において、この国の投資家にとって、意図して積極的に解消するように努めないと負ける原因と成り兼ねない問題だと思っている。

恐らくウクライナ問題をクリミア半島をロシアが併合した問題と絡めて、きちんと説明出来る人の数は、恐らく2週間程度前まで遡るだけで激減するだろう。サウジアラビアとイエメンの位置関係を世界地図の中で迷わず指で指し示すことが出来る人と出来ない人とでは、圧倒的に後者の方が多いであろう。

もっと言えば、一般的に「外国人」と言えば、白人か黒人であり、中国籍の人や韓国籍の人はまた別の括りとして受け止められていることが多いのも事実。この辺りの話は非常にデリケート話題なので、これ以上の言及は控えるが、特殊な人種意識を持っているのだけは確かだと思う。また中学生の頃から義務教育で英語教育を受けているにも関わらず、世界の公用語でもある英語を話せる日本の人は極めて少ない。

そして宗教の違いではなく、そもそも信仰心が無く、クリスマスツリーを片付けた直後に普通に松飾りを掲げる文化なので、信仰心を持つ人々の自身の宗教に培われた想いを適切に理解することが難しい。

そして何より、国境という存在を、物理的にその形を目にしたことがある人も少ない。「あの鉄の柵の向こうは違う国」という感覚、違う国の領土という感覚は、少なくとも戦後日本で生まれて教育を受けた世代にはなかなか理解し難いものだ。

例えば今回のウクライナ問題も、その緊張感は昨年の内から欧米のメディアでは伝えられていたが、恐らく大多数のこの国の人の耳には入っていない。だが少なくとも西側諸国の主要メディアではかなり前から報じられており、実際にロシアが侵攻を開始した時の受け止め方も違う。そしてどうやら国際秩序が変わるという認識についても、かなりなズレがあるように思われる。少なくとも、日本語の殆どのメディアが伝えていることは、どこか焦点の当て場所がズレているように思う。

本当にこのまま電気自動車(BEV)で大丈夫なのか

まだ私自身も確信持って絵が描ける段階ではないので、問題提起と考えて頂きたい。それが「電気自動車(BEV)で大丈夫なのか?」という問題。

既報の通り、地球温暖化の影響と言われる偏西風の蛇行のお陰で、欧州の風力発電依存に水が差され、結果として昨年末の天然ガス価格の高騰を招いた。欧州風力発電産業団体であるウィンド・ヨーロッパの発表によれば、欧州の総電力需要に占める風力発電の割合が2019年に15%に達しているのだから、恐らく更に高まっていたと思われる。何とかその状況を凌ごうと高値でも買い付けていた天然ガスが、ロシアが最大の供給元であったことから、この絵も続けられないこととなった。

この季節はまだ欧州は涼しいのであまり話題にはならないが、偏西風の蛇行は風力発電を止めるばかりか、このところは毎年熱波を欧州や北米に齎し、山林火災などを引き起こす要因とまでなっているのはご存知の通り。すなわち、この季節は欧州でも電力需要のピークではなく、毎年欧州では夏の電力不足が近時は話題になっている。

一方で、先日の東京電力管内で発生した「電力需給逼迫警報」騒ぎも大きな問題を呈している。背景には16日の地震で福島県の広野火力発電所6号機が停止したままだということからだが、ひとつ止まっただけで、急激に気温が下がって電力需要が増えると「ブラックアウト」のリスクが高まるのが今の日本だ。一旦ブラックアウトした場合、ただ単純に余裕が出来たら再度通電すれば良いというほど、世の中は単純ではなくなっている。

地震の発生を予知することが全く出来ていない中で、それでも首都直下型地震の話を含め、南海トラフ巨大地震など、今回の地震以外の発生確率は非常に高いと言われ続けている。すなわち、いつ同じ事態が再現されるか分からないということだ。前述の福島県の広野火力発電所6号機は何と東京電力と中部電力の折半出資の発電所で、東京電力と東北電力のものではない。日本の電力行政というのも随分とおかなしなものだとあらためて考えさせられるが、そんな中でも、小池都知事は「東京都は2030年に50%のZEV化を目指す」として、2030年には東京都ではガソリン車の販売を禁止する宣言したままだ(ハイブリッド車はOKと現場レベルでは変更しているようだが・・・)。

これは欧州の同様な宣言(2030年にはEU内での内燃機関自動車の販売禁止)に触発されたポピュリズムなどが後押しした話であるが、素朴な疑問として、これからの僅か7‐8年で、自己発電能力を持たない電気自動車(BEV)が使用する電力をどうやって賄う算段をしているのだろうか。どんな発電能力の強化策を具体的な青写真として書いているのだろうか。単にカタカナを多用したフリップ芸では、この話は続けられないだろう。もし福島県の海岸沿いをいわき市の方から北上されたことがあれば、軽々に原子力発電所の再稼働議論も出来ないだろうと思う。

そしてロシアへの経済制裁は、電気自動車に必要な希土類の調達に問題を抱えることとなった。具体的にはニッケルが不足することだ。実は電気自動車の殆どが搭載しているのはニッケル含有リチウムイオン電池だからだ。

発電能力という問題と、それを蓄電するための電池という二つの問題を抱えたまま、電気自動車(BEV)の話は進まざるを得ない状況になっている。

現時点では問題提起という形でしかないのだが、これは大きな問題となる可能性があると思っている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。