FOMCも、企業決算発表も峠を越えて・・

5月9日で明確なイベントリスクは一旦消える

先週末で、概ね主要な米国企業の1-3月期決算の発表は終わり、4日はFOMCで50bpの利上げとQTが発表され、そして金曜日には米国雇用統計も発表された。日本が「何も行動規制が無い3年ぶりのGW」などと暢気なことを言っていた1週間にも、実は世界は、市場は動いている。ウクライナ南東部の要衝マリウポリでは、ロシア側の再攻撃の中、アゾフスターリ製鉄所からの民間人避難の機会が伺われているが、ウクライナ情勢に関わる問題を残し、喉に突き刺さったままの魚の骨のような問題はあと1本となった。そう、それは9日の「ロシアの戦勝記念日」と称するイベントに向けて、プーチン大統領がどんな行為に及ぶかという最後の1本だ。

もちろんインフレ問題、中国のロックダウン問題を含む諸々のCovid-19関連の問題など懸念事項はまだまだたくさんある。だが利上げ判断を含めて、人為的な決断(数値的にリニアな連続性などを持つものでなく、どっちに転ぶか当事者以外は行方を判断出来ないもの)によるイベントはあと一つになったという意味だ。世の中、何の懸念事項も無い時などそもそも存在しないのだから。

1-3月期決算は概ね良好ながらも複雑骨折の様相

先週末までに発表となった企業決算の中では、現地3日の引け後に行われた米国アドバンスド・マイクロ・デバイス(AMD)のそれは極めて印象的であった。ヒーロー(CEOが女性だからヒロイン?)と呼んでいい。前回、インテル(INTC)の決算内容の解釈に合わせて、そこから導かれるAMDの決算に対する強い関心をお伝えしたが、その強い関心に充分に満足する回答を与えてくれた。思わず号外報「Good Job, AMD !!」まで掲載したのは、投資家の端くれとしても、個人株主としても、リサ・スーCEOに喝采を送りたかったからだ。

IBMの決算に続いて、メタ(FB)、アルファベット(GOOGL)、マイクロソフト(MSFT)、アップル(AAPL)そしてアマゾン・ドット・コム(AMZN)といったGAFAMの決算説明、そしてクアルコム(QCOM)、シーゲート・テクノロジー(STX)、ウェスタンデジタル(WDC)などの発表内容、或いは日本企業の村田製作所(6981)やデンソー(6902)などの内容から有機的に見えてくる内容を最終的にコンファームしてくれた。複数の企業の決算を確認する必要性はここにある。脳のシナプスを繋ぐようなものだ。

だがこれらを一気に横串をさして把握するアナリストは殆どいないのが現状。そして前回お伝えしたように、インテル(INTC)への歴史に培われた根強い市場からの信認などもあり、市場はかなり複雑骨折をしている状態、すなわちマクロ環境の評価と合わせて完全な消化不良にあると思われる。その結果の先週の各市場の騰落率は下記の通りだ。この数値だけ見て「割と穏やかだったんだ」と思われたら、それはかなりGWボケをしていると言える。かなりなドタバタ劇を演じたのだから。

FRBの金融政策姿勢が市場を動かした

足許で市場を最も動揺させた最大のインパクト提供者はFRBだ。FOMCで50bpの利上げを決定したこと自体は想定通りであり、直後の記者会見での質疑応答が醸したパウエル議長のハト派的な慎重姿勢も評価出来た。だが問題はそれまでの市場とのコミュニケーションで作られていた市場コンセンサス(のようなもの)への配慮が最も大きな爆弾を隠していたとも言える。

当日は私も現地時間に合わせて午前3時にベッドを抜け出し、FOMCのプレスリリースを速読し、そしてパウエル議長の記者会見をFRBのWebページを通じてライブで視聴した(←便利な時代になったものだと痛感)。記者会見を視聴していたので、暫く株価の方は見ていなかったのだが、途中で切り替えて驚いた。株価が爆騰していたからだ。

議長に質問を浴びせるメディアの記者などは、何とか「パウエル議長はタカ派だった」という見出しをつけてセンセーショナルな記事を書きたいのだろうなと思わせる質問で食い下がったいた。だが寧ろそうすればするほど議長の答えは景気をオーバーキルすることや、株価への配慮を滲ませるものへと変わり、各質問者の下心とは違う方向へ向かっているようだった。この日、結局NYダウは前日比で+932ドルも上昇して終了した。

だがこれがまた面白いことに、翌日のNYダウは逆に△1063ドルと急落して終えた。正直な話、この市場の掌返しの真意は私にはよく分からない。恐らく、その兆しは当日のWSJ誌の記事などに垣間見ることが出来る。事前の想定(75bpの利上げや、よりタカ派的な見解)とかなり違っていたので、「まだ言うか」と思わせるような記事を掲載している。それこそ「後講釈」で「まだ利上げは続くことが結局懸念された」といった話に纏められている。そしてエモーショナルに振り回される株式市場、冷静に淡々と動く債券市場へと続いた。

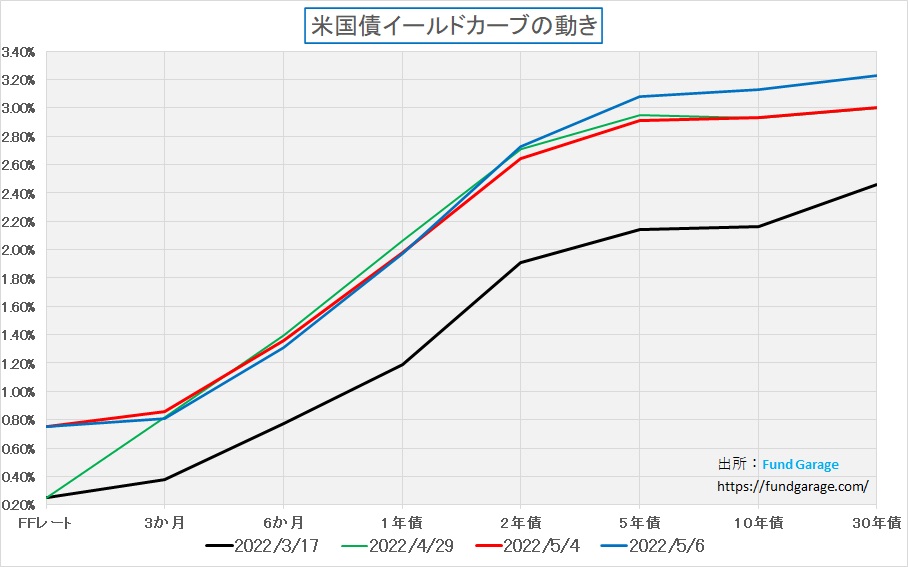

イールドカーブは綺麗な順イールドになってきている

「混乱しているなぁ」と思わずにはいられない米国株市場の動向を他所に、実は肝心な米国債券市場は穏やかなものだ。下のチャートには3月FOMCでFFレートの誘導目標が0.25%に変更された3月17日を黒いラインで、そして「何が出るか分からない」と思われた前週末4月29日が緑のライン、そして実際に50bpの利上げが行われた5月4日が赤いラインで描いてある。そして青いラインが先週末5月6日だ。

市場で話題となっているのは10年債の金利が2018年1月以来の3%台に乗せたことだろう。6日に発表された雇用統計などもインフレ加速懸念を打ち消すことは無く、寧ろ懸念を増幅させる形になったことが市場の不安心理を煽っていると言われている。

だが明らかにイールド・カーブは順イールドに変わっている。これはすなわち「景気のオーバー・キル」にはならないという読みがあるとしか思えない。確かに悲観論の立場になって考えれば、インフレ加速で更に金利は上昇するので、ダメージを受け易い長期債を売却(金利上昇)して短中期債に乗り換えた(金利低下)からだと理屈づけることは出来る。だが如何にポートフォリオのデュレーションを短くしようとも、利上げが続く限り、短中期債も金利上昇(債券価格下落)リスクからは逃げることが出来ない。

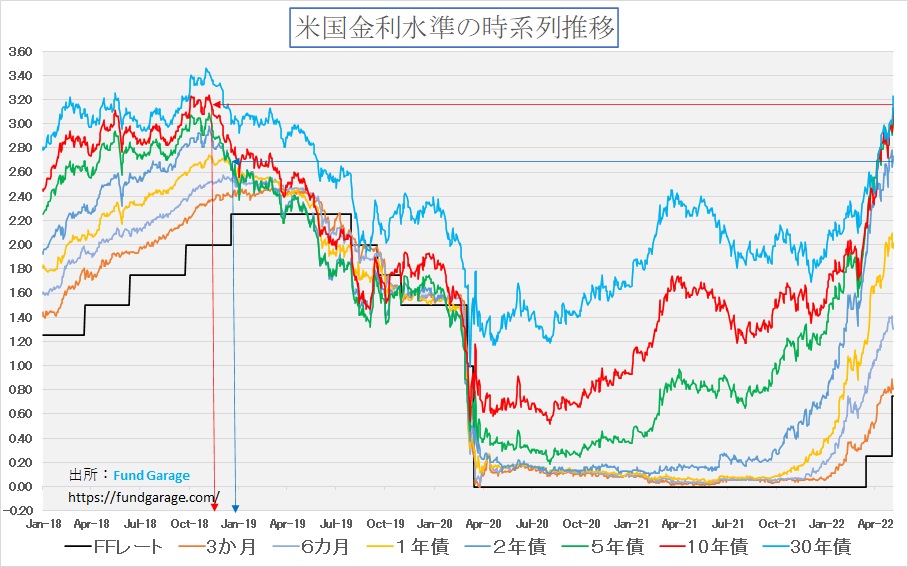

念のため、2018年1月からの金利の動きをフォローアップしておこう。それが下記のチャートだ。当時は2008年のリーマン・ショック以降続いた金融緩和により、充分に米国経済は巡航速度を取り戻し、更に加速しそうな勢いでもあったため、膨らんだFRBのバランシートはそろそ縮小させて良いだろうという多くの判断があった。だが実際に2%まで利上げをしてきたところで、徐々にその勢いを失いつつあると、少なくとも長期金利の方から失速し始めている。実際、FRBが2018年12月19日に2.00%から2.25%に利上げした時には、一旦は11月6日に3.22%まで上昇していた10年債金利も既に2.77%にまで低下してきているのが分かる。

またFRBは2019年7月31日にはFFレートを2.25%から△25bpとなる2.00%に利下げしているが、同9月18日には1.75%へ、同11月1日には1.50%へと利下げしている。そしてその水準を新型コロナウイルスの感染拡大初期の2020年3月2日まで維持して△50bpの利下げ、そして同3月16日にゼロ金利政策へと突入している。

ここで考えるべきは、2018年11月と今の世界経済や景気の状態が同じなのだろうか?ということだ。市場は往々にして過去に類似例を見つけ出して「同じことが起きる」と一旦はコピペするように動く時がある。だが当時と今とでは背景となる状況が全く異なることは言うまでもない。

未知のウイルスであった新型コロナウイルスの感染拡大によるパンデミック、漸く終盤を迎えるかと思われた時にロシアによるウクライナ侵攻が始まり、市場は「War Risk」と対峙することなった。またワクチンの普及に伴う急速な日常生活の回復が、地域差による斑模様を理由とするサプライチェーンの目詰まりを引き起こした。また急激な労働力確保の必要性が賃金インフレを導いた。そこへ追い打ちを掛けるように、ロシア向け経済制裁の影響が燃料価格の急騰を招いて物価上昇の要因となっている。

これらへの対応策としての超金融緩和から中立化への動きが現在であり、どう考えても2018年とは状況がことなる。

2018年11月との大きな違い

2018年11月はトランプ大統領時代の中間選挙が行われた年であり、イギリスのBREXITを12月に控え、そして何より米中貿易摩擦がトランプ大統領によるハイテク関連の中国制裁が加速していく局面だった。

中間選挙の結果で言えば、民主党が下院の過半数を奪還し、共和党が上院の過半数を維持する「ねじれ」の状態になった。この結果、トランプ政権は内政で自由が利かなくなり、結果として外交や通商政策においてワンマンな姿勢を強めていく。その代表例が「ハイテク関連の中国制裁」だ。当時はHuawei(ファーウェイ)の5G技術などへの依存がまだまだ高く、ハイテク関連銘柄の動きは「中国リスク」に怯えた面が強かった。だが、あれから4年、少なくとも「中国抜き」の状態で世界は既に回っている(少なくとも、その後に最高益を米国企業も日本企業も叩き出している)ことを忘れてはならない。

そして何より、この時期、まだまだ5Gネットワークは黎明期であり殆ど使われていない。AIについては「話題としては盛り上がり始め」ていたが、まだまだ実装までは程遠かった。何故なら、そもそもインフラが無い。クラウドの利用も進んでいない。IoTとは言われたが、エッジAIなどとは単語すら生まれていない。クルマの「CASE」に至っては、2016年にメルセデスベンツが言い出したばかりで、テスラ(TSLA)の2018年新車販売実績は前年比約2.4倍と言われても僅か24万5240台の頃だということだ。それが2018年末の状態だ。

右肩上がりのビジネス・トレンド

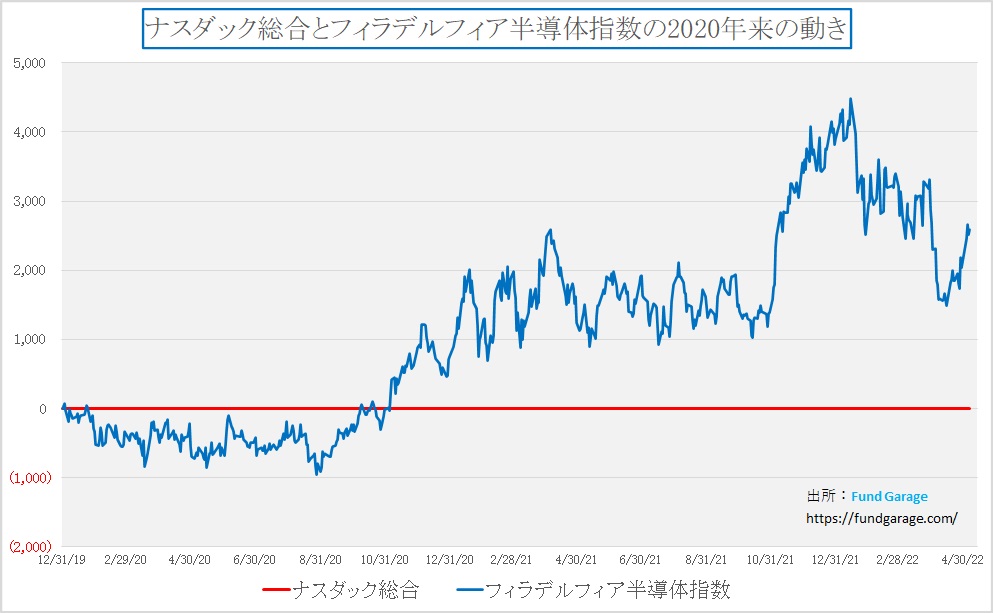

アウトパフォームし始めた半導体指数が意味すること

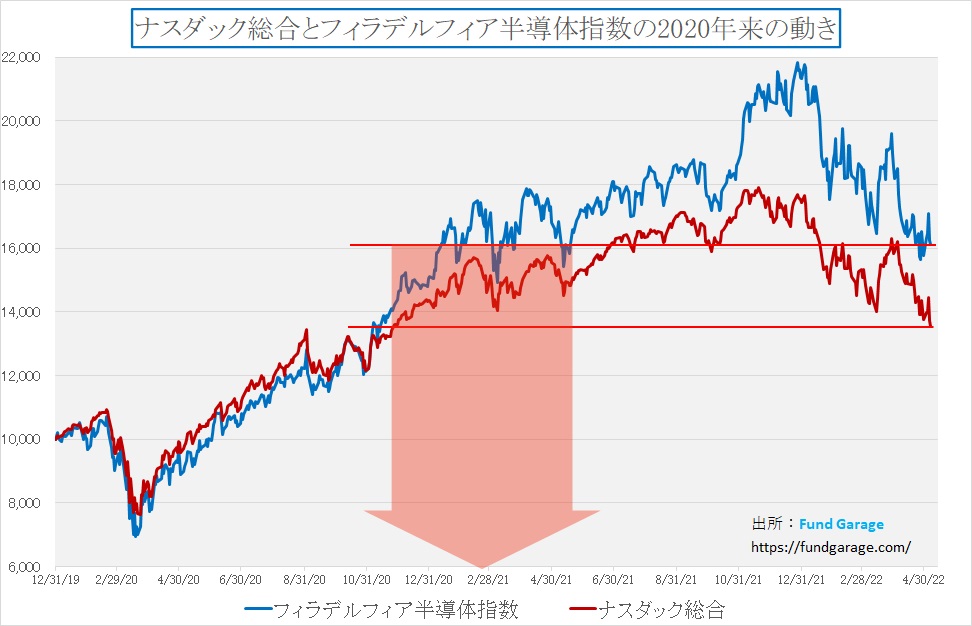

何らかの理由で市場全体がダウントレンドに入っている時は、どんなに優良な銘柄であっても殆ど漏れなく値下がりする。どんな時でも値下がりしない株などありはしない。下のチャートはいつもレポートの中で「いつまで時間は巻き戻されたか」を示すためにお見せしているものだが、もう1年と四半期分ぐらいは後戻りしているのが一目でわかる。だが、どう贔屓目にみても、このチャートだけを見せられたなら、投資家の気持ちはうつむくばかりだろう。

だが、次のチャートを見たらどう思うだろう。単純に俯いたままでいるだろうか。

このチャートが示しているのは、指数化した「フィラデルフィア半導体指数-ナスダック総合指数」の同じ期間のラインだ。ナスダック総合を常に基準とするので、赤い線は常にゼロとなっている。ご覧いただける通り、2022年4月27日をボトムに青いラインは切り返しているのがわかる。

フィラデルフィア半導体指数とは、半導体関連銘柄30種で構成される時価加重平均型株価指数で計算ロジックはナスダック総合と一緒。含まれている銘柄も「ナスダック総合>フィラデルフィア半導体指数」だ。ということは味噌も粕も一緒になって売られているようにも見えたが、ちゃんと市場は味噌と粕を区別していたことが分かる。

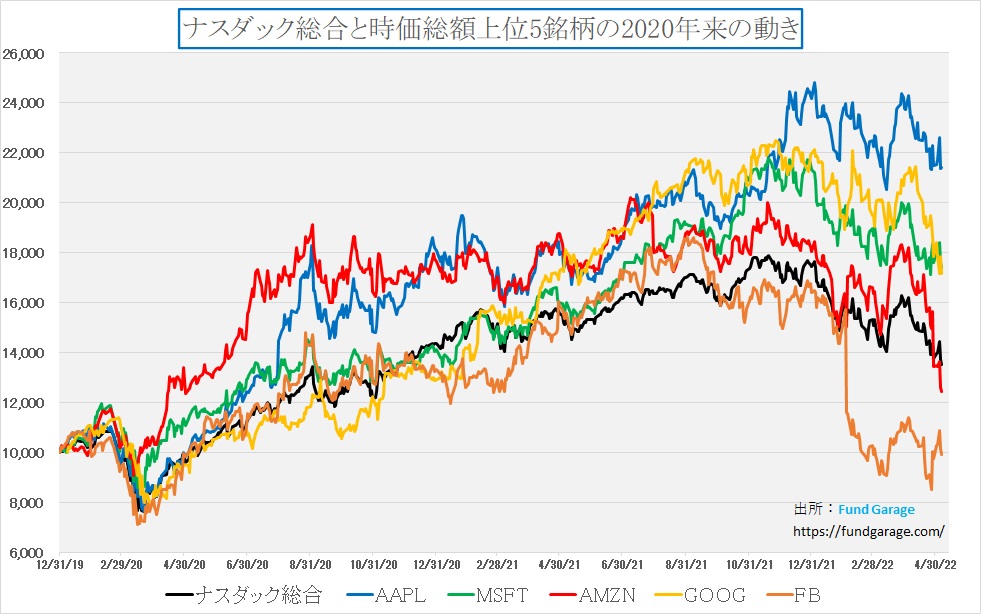

GAFAMとの比較ではamazonだけが落ちこぼれ

では同じ手法で比較したGAFAMの動きを見てみると次のようになる。まずは加工しないそのままの指数化チャートで見ると下記の通りとなる。正直どれを見ても嘆かわしいばかりだ。

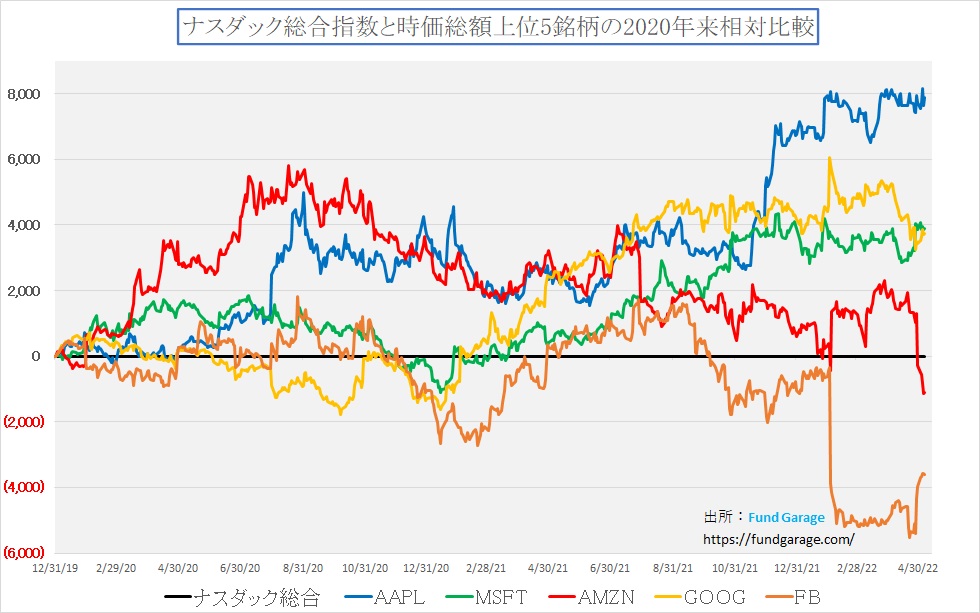

だがこれをナスダック総合との相対比較に変えると見え方はかなり違ってくる。ナスダック総合は時価加重平均型株価指数なので、時価総額大きいGAFAM銘柄が占めるウェイトは高い。この5銘柄の中で直近の悪役はどう見てもamazon(AMZN)であることに疑いの余地は無い。数値的に確認しても、4月27日以降でナスダック総合をアウトパフォーム出来ていない銘柄はamazonだけなのだ。

週末にこのチャートをあらためて真剣に見直してみて実は安堵している。以前からお伝えしているように、短期的な需給による株価変動は誰も予想は出来ない。例のビジネストレンドと株価波動のイメージ図を思い出して貰えればと思う。

「悪いのはamazonだ」と申し上げたが、そのamazonについては、前回お伝えしたように引き続き「コア」の銘柄として保有し続けられるものだ。資金に余裕があるならば、私自身もバーゲンセールに参加しても良いだろうと思うほどだ。今はマジョリティは「売りたい」と考えているだけなのだから。

すると残りの4銘柄についてだが、一抹の不安を覚えさせられたのはインテル(INTC)のCEOコメントだった。すなわち「パソコン需要はこの先弱くなる」というもの。だが、それは同社の個社事由だと今度はアドバンスド・マイクロ・デバイス(AMD)のリサ・スーCEOのコメントで確信出来た。

「AI、エッジAI、IoT、クラウド、5G、クルマのCASE」といった流れは減速どころが加速しているというクラウド・プロバイダーや半導体メーカーの説明とインテルの決算発表でのCEOのコメントが一致せず、どうしても腹落ちしなかったのだが、漸く合点がいった。やはり私も伝統的にインテル信者の端くれなので、インテルのCEOコメントはそれなりにインパクトがある。ましてや全体がかなり下がっているのだから気持ちも弱くなるものだと反省した。

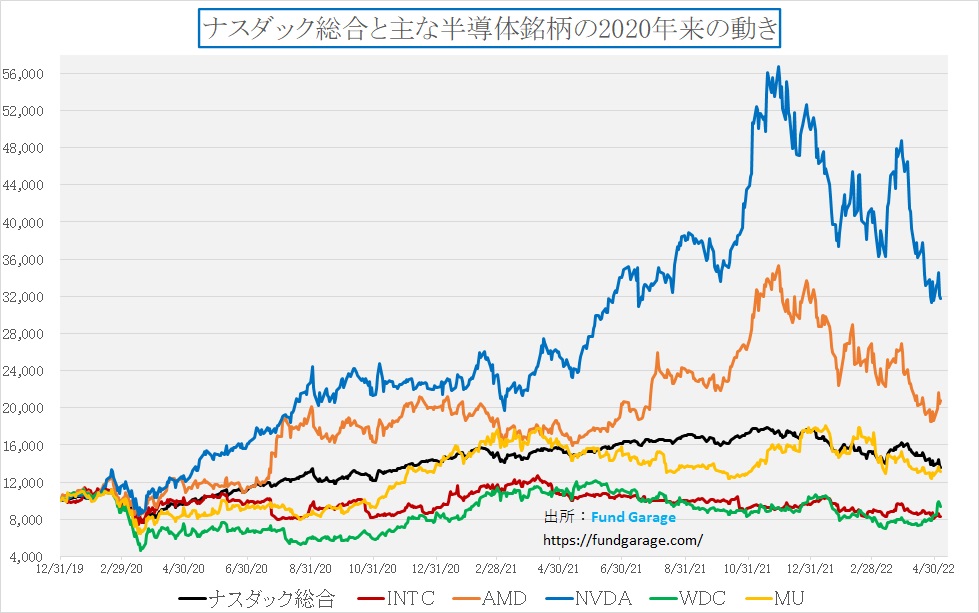

だからこそAMDのCEOが頼もしく見えた

だがあのリサ・スーCEO(AMD)の何とも言えない声でのプレゼンは、そのネガティブな想いを払しょくするに余りあるものだった。そこでもう一枚、半導体5銘柄とナスダック総合の比較を見て頂こう。ここは敢えてナスダック総合の相対比較ではなく、全ての指数化したままの原データのチャートを掲示する。何故なら、この間のエヌビディア(NVDA)の上昇率が高過ぎて、ナスダック総合を示す黒のラインが水平に近いからだ。

ご覧いただける通り、垂れ下がるダウントレンドのナスダック総合に対して、AMD(アドバンスド・マイクロ・デバイス)のオレンジ色、MU(マイクロンテクノロジー)の黄色、WDC(ウェスタンデジタル)の緑色は鎌首を持ち上げるように足元で動き始めている。エヌビディア(NVDA)は最高値から見れば下がってきているのは事実だが、それでも2020年初めからみれば約3.2倍にまだ居座っており、アドバンスド・マイクロ・デバイス(AMD)も約2倍だ。そして陰りは無いと期待通りの決算とガイダンスを発表してくれた。

まとめ

アドバンスド・マイクロ・デバイス(AMD)の見事な決算

実際にアドバンスド・マイクロ・デバイス(AMD)の決算発表を聞くまでは不安はあった。ウクライナ情勢やサプライチェーンの目詰まりという供給制限のマクロ的な問題があるなかで、PCのリモート・ワーク需要に伴う企業の買い替えサイクルが一段落するから云々というストーリー(by intel)はそれなりな説得力をもつ。それはやはり「インテル、入ってる」と言われた時代から半導体業界、コンピュータ業界の圧倒的な覇者であり、AMDは「ややマニアック」という印象がパソコンを自作する私でさえ無かったかと言えば噓になるからだ。事実、法人向けノートPCではまだ市場シェアをインテルから奪取し切れてはいない。

そもそも、インテルの決算発表で及び腰になった市場動向にはこんな違和感を抱いていた。

- 全てのクラウド・プロバイダーが、あのamazonでさえ、AWSセグメントについてはインフレなどの向かい風の話とは別世界の力強さを見せている。グーグルも、マイクロソフトも同様であり、ハイブリッド・クラウドのコンサルティングで稼ぐIBMの鼻息はかなり荒いままだ。

- リモート・ワーク開始初期、市場から新品のノートパソコンの在庫が一時期払底した。結果として中古ノートパソコンまで搔き集められて高値で取引されるほどだったが、当然それらは本来リモート・ワークには不向きなロー・パワー、でもロング・バッテリーというモバイル用途を意識した、更にはコストの安いモデルだった。だがリモート・ワーク、ハイブリッド・ワークでVPNに繋ぎ放しでオンラインビデオ会議システムなどを使いながら作業するには如何にもパワー不足の為、近時はノートパソコンと雖も「それなりな性能」を持つものが求められている。

これに対してAMDの答えはクリスタル・クリアだった。

- サーバーは収益が前年比で2倍以上になり記録的な四半期となった。過去10四半期のうち8四半期でサーバープロセッサの収益は前年比で2倍以上になり、クラウド、エンタープライズ、HPCの顧客に対するEPYCプロセッサの需要の高さを示している。ハイパースケーラー(規模の大きいクラウドベンダ)が設備投資の増強を継続しており、Alibaba、Amazon、Baidu Cloud、Microsoft Azure、Googleなどから70の新しいAMD搭載インスタンスがリリースされ、クラウドの収益は前年比で2倍以上になった。。。などなど

- 買収が完了したザイリンクスがFPGAおよびアダプティブ・コンピューティング・ソリューションの業界ナンバーワンプロバイダーとして既存テクノロジーとの融合、製品ポートフォリオの大幅な拡大を齎し、データセンター、通信、自動車、その他の大規模な組み込み市場で更なる成功を齎す。

- 新たに発表したPensandoの買収により、データセンターソリューション機能をさらに拡張する。Pensandoは、IBM、HPE、Microsoft、Oracle、GoldmanSachsなどの顧客を抱える業界をリードするDPUとソフトウェアスタックを開発した実績のあるチームだ。

- パソコン市場のある程度の軟化は認識しているが、過去数四半期間、実際にはPC市場のハイエンドまたはよりプレミアムなセグメントにミックスをシフトしていた。また、Ryzen 6000ノートブックを投入したことで、ノートPCビジネスも成長し、ASPが大幅に成長、そしてプレミアム、コマーシャル、ゲームの主要な市場セグメントだけをカバーした。

全てを語ればきりが無いのだが、要するに「戦わせるコマがあり」、そこに注ぐ「充分な兵站があり」、そしてそもそも戦略があったということだ。サプライチェーンの目詰まりについての質問もあったが、それについても下記の通り、一蹴するかにクリアに答えている。

「サプライチェーンについてはこの18か月間、ウェーハとサブストレイトへの多額の投資を行ってきた。その結果、多くのサプライヤーから非常に良いサポートが受けられ、ガイダンスを現状のままに増やすことが出来た。中国のコロナの状況については当社のサプライチェーンに大きな影響はない」

コロナ問題、ウクライナ情勢、インフレと利上げを言い訳に使うな

アドバンスド・マイクロ・デバイス(AMD)のリサ・スーCEOのプレゼン、そしてQ&Aでの受け答えを聞きながら実感したのは「経営者として戦っているCEO」が居る一方で、対照的に、コロナ問題、ウクライナ情勢、そしてインフレや利上げといったマクロ環境を「出来なくても仕方ないよね」と言い訳の理由に使っている例が数多あるということ。

そしてまた、誰がステークホルダーなのかを分かっている会社と分かっていない会社があるということ。ステークホルダーの中には勿論株主が入るが、プライオリティはジョンソンエンドジョンソン(JNJ)の「Our Credo」が示すように、最後だ。

ならば最初に来るのは誰かと言えばカスタマーであり、カスタマー・エクスペリエンスを維持・向上させることをトップ・プライオリティとするamazonが今現在多少の向かい風の中にいることは当然だろうということ。株主、すなわち「企業の所有者」として、何をどう考えるべきは個々の投資家の「投資哲学」によって様々で然るべきだが、少なくとも綺麗ごとにしかまだ聞こえない「Eでも、Sでも、Gでも」なく、もっと「株主とは何か」という本質的な議論を市場はしても良いだろうと思う。

そして更に付け加えるならば、それらを区別出来ない市場関係者が数多いるということだ。ただそれらは何れ市場原理によって自然淘汰される。それだけは歴史が証明している。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。