利上げのメリット、そしてデメリット

Still volatile but・・・(まだドタバタ、でも・・・)

一週間の騰落率が2-3%というのは、恐らく決して小さくは無い。ただ言うほどに大きくも無い。何故なら「イベント」自体は既に終わっていて、先週はその余波でしかないからだ。例えばFOMCの解釈を巡って右往左往、ちょっとしたFRBの田舎の理事の発言で右往左往。でも、後述する通り、実は株式市場およびその解説者が言っているような金利変動は債券市場は起こしていない。それはイールドカーブが明確に示している。更に言えば、インフレ高進のピークは先月で終わったという流れも出てきており、それを週末辺りは漸く認識して株価もリバウンドした感じだ。

インフレを抑止するのは「利上げ」自体ではない

各種報道や、或いは専門家と称してコメントしている人々のロジックを聞いていると、「この物価上昇を止めるには利上げしかない」という論陣をよく耳にするが、利上げが物価上昇を抑えるロジックを「風が吹けば桶屋が儲かる」的な繋がりできちんと考えて、論理的な思考かどうか判断してみて欲しい。そのヒントとなるは、利上げは預金者(日本では年金生活者などの「弱者」)には「僅かにメリット」があるが、多くの住宅ローン債務者には大きなデメリット。またキャッシュフローが潤沢な企業にはポジティブだが、万年資金調達先は大きくデメリットということだ。

日本は基本的に終身雇用が無言の常識なので、転職市場が整備し切れていない。それ以前の問題として、そのメンタリティ(転職してゼロスタートして人生を組み替える意欲など)がある人(口先だけで「会社なんか辞めて、いつでも転職してやるよ」という大言壮語の御仁とは別)自体もそもそも従業員側に少ない。だから転職してより高収入を得ようとする、高収入を出さないと良い人材が集まらないという需要もなく、だから賃金は上がらない。これは利上げとは全く本来関係ない。

ましてや住宅ローンを抱えると「ジョブリスク」まで取りたくないと思う人の方が圧倒的に多く、利上げは返済金額上昇で更に債務者を拘束する。するとより現職にしがみつきたくなる。月々の返済金額が上昇する分、消費は冷え込み、年金生活者が僅かに増える利息で喜ぶ効用よりも遥かにマイナスに作用する。

これ、お分かりの通り、需要を抑え込む話で、日本は米国ほどでは無いにしても、最近はGDPの7割近くが個人消費の比率が高いので個人消費への影響は景気動向に直結する。日銀が利上げを出来ないのは景気を失速させるから。実はこの「インフレ対策=利上げの一神教徒」は米国でも多い。でも利上げのデメリットはやはり米国でも起きる。

米国でのデメリットは株安

米国FRBは「利上げによる株安を気にはしていない」という論陣もよく耳にするが、それも少々眉唾物である。何故なら、米国のGDPは日本よりも遥かに大きく個人消費に依存している。ならばその個人消費を支えているのは何かといえば、実は株価だ。米国人は日本人とは比較にならない程、株式投資(投資信託や401kなども含む)にその生活を依存している。株価が上がると景気が良くなるのは、資産が増加することで、将来不安少なく消費に回せるからだ。

以前、直接ニューヨーク連銀のエコノミストと面談を定期的にしていたことがあるが、彼らは想像以上に経済全般のことを熟慮している。この事実を踏まえると、株価が順調に上昇してきたことを個人消費の好調さと合わせて考えている筈。その株価が年初来下落し、3指数揃って年初来安値を更新などという話を「馬耳東風」とばかりに聞き流している可能性は低い。

また11月8日に行われる中間選挙を前に、民主党を含め、個人を見殺しにするような金融政策は取れないだろう。確かに燃料費高騰を含む物価上昇は問題だが、だからと言ってあからさまに資産価格の下落を国民に知らせるような金融政策も取り難い。特に今年はウクライナ情勢を含む難題を抱えての中間選挙であり、折角「ねじれ現象」を克服した民主党政権が、それを手放すような乱暴なことはしないだろう。

選挙でタブーは「増税」であり、「株安」であり、「弱いアメリカ」の演出だ。その点は日本人による、日本人の感覚で米国を見ているときっと見間違う。それは日本のメディアが私の記憶にある限り、この20年以上、米国大統領選挙の結果を当てたことが無いことが何よりの証拠だ。

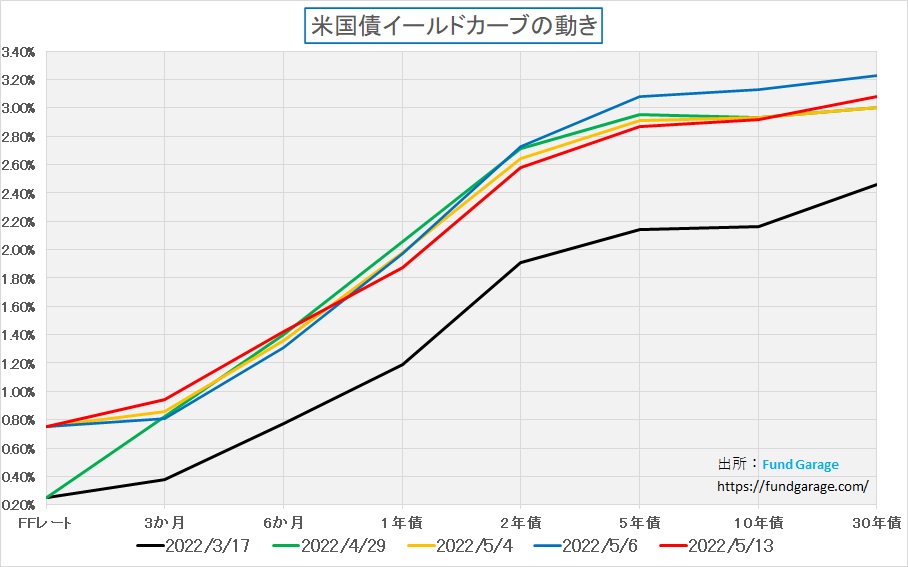

想定通り低下し始めた米国10年債利回り

世界で一番冷静な市場である米国債市場では、今週も金利低下が続いた。先週5営業日で10年債金利が3%を上回って終わったのは月曜日だけだ。まずはその動きをイールドカーブで確認してみよう。

FOMCを控えた最後の週末、金利は緑色のラインで示した通りの水準で終わった。この頃は75bpsの利上げもあり得るなどと言われてもいた。だが、結局FOMCで決まった利上げ幅は50bps。またその後のパウエル議長のコメントも、質疑応答が進むにつれ、より保守的な印象を受けるようになった。利上げ直後が黄色の線、そしてその週末は水色の線となる。

水色のラインの5月6日は、毎月恒例の雇用統計もあり、どこからどう拾ってくるのか、FOMC理事のコメントと称するものが報じられ、FOMC後で最も金利が高いところまで上昇(青線)した。当然株価もNYダウで1000ドル近い下落を演じた。その後毎日株価はドタバタ劇を繰り広げていたが、蓋を開けてみると週末のイールドカーブ(赤線)はこの数日間で最も低い水準となっている。

もうひとつの背景には米労働省が13日に発表した4月の輸入物価は前月比から横ばいだったことがある。更には米ミシガン大学が発表した5月の消費者信頼感指数(速報値)は59.1と2011年8月以来の低水準を更新し、予想の64も下回った。これではFFレートの誘導レンジの影響を受け易い期間の短い債券は別としても、5年債は愚か、より期間の短い2年債もより金利を低下させることとなった。このところの米国債券市場の動きを見ていると、株式市場の動きやその動きを説くコメンテーターの会話が可笑しいほどちぐはぐなものとなっている。

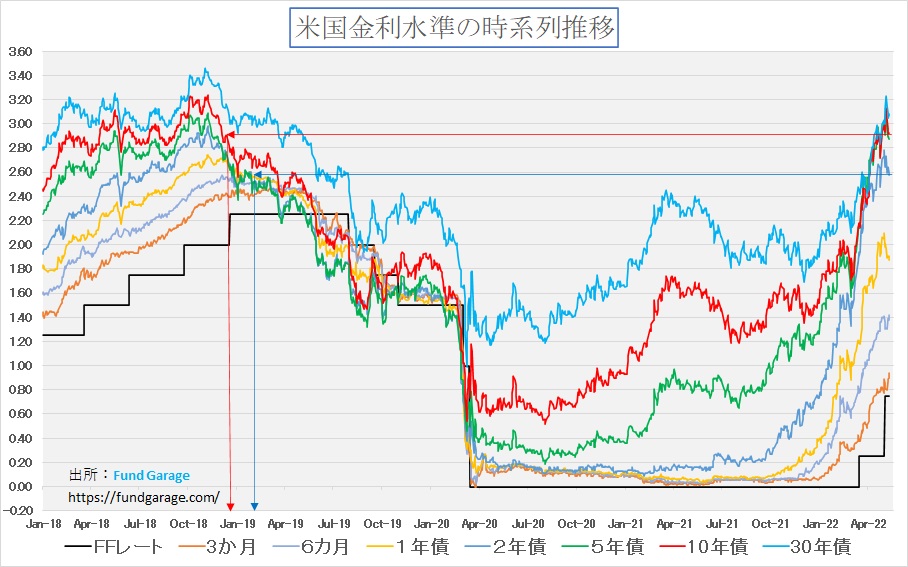

因みに、10年債金利が前回3%台に乗せたのは2018年後半の話。この時も既に10年債が3%に乗せた頃には利上げは最終局面となっており、その後は一貫して利下げが続いている。これは利上げにはメリットもある反面、明らかに景気にデメリットも齎す証拠だ。だから中央銀行は政策決定に慎重な姿勢を示すのだが、ステレオタイプの発想でしか見ないメディアなどは単純に「利上げ」、なんか景気好調のサインを見ると「利上げ」と単純に騒ぐ。

利上げが物価上昇やインフレ加速を止めることに効果があるのは、企業業績好調も好調で、正常な経済情勢下で景気が上向いて加速している時だ。それを冷却する効果はあるだろう。だが少なくとも現在の状況を考えるならば、物価上昇ともインフレとも呼ばれる事態は、コロナ禍で抑制された経済圧迫が解き放たれたことによる急激な回復にサプライチェーンや物流が追い付かずに供給源による需給加熱だ。謂わば病み上がり。そして追い打ちを掛けるかのように戦争が始まり、原油や穀物供給網が更なるダメージを受けた。2018年の時でも10年債利回りの3%乗せは景気のスローダウンを招いた。それは「利上げが諸刃の剣」であるからだ。

日本で考えてみても、多くの産業がパンデミックに寄る景気失速で補助金やら給付金を求めている状況。これはどこの国でも一緒だろう。「金利を引き上げる」と新規の貸出しは控えることが多くなる。金利が高い時に住宅ローンを新規に組む人が少ないのと一緒だ。それは補助金や給付金の話と理論的に矛盾している。中央銀行の人々がもし無能な集団で無いのならば、景気を失速させるようなことはしないだろう。

「米金利上昇、地銀を直撃 きらやか銀行が公的資金申請」報じられることの驚き

このタイトルに関する「日経新聞の記事原文」を是非とも一度読んで頂きたいが、なんとも杜撰でいい加減な地銀経営陣だと思わずにはいられない。「きらやか銀行の公的資金申請はリーマン・ショック後の09年、東日本大震災後の12年、そして今回と3回目」、でも「「特例では返済期限を事実上なくし、経営責任も問わない」ので「今後も(取引先を)支えていくため、公的資金を入れていただく」のだそうだ。原資は当然ながら「税金」。この甘えの構図をなぜ放置するのだろうか。悪いのは環境ではなく、無能な経営陣と、それを食い物にしようと群がる不埒な輩だ。そしてもしこの銀行を公的資金を注入してまで存続させて、そして取引先を支えていく必要があるとするならば、それと「利上げ出来る景気状況」という認識は極めてアンバランスな判断だと言わざるを得ないだろう。

一方で「きらやか銀にはプロと呼べる人材がいなかった」というが「SBIホールディングスと提携して運用力の向上をはかったが、損失はさらに膨れあがった」とも言う。きっと「尤もらしいプレゼン」でも打ったのだろう。そもそもプロの人材など何処に行っても居ない。でもプロで無くても「金利が上がれば債券投資は時価評価により損失の源となる」ということぐらい、素人の金融マンでも理解出来ている筈。恐らく「為替リスクは取りませんからご安心を」とばかり、為替はヘッジしてしまったのだろう。もし、そんな馬鹿なストラテジーを組まなければ、3月末に向かって、外債投資は為替差益で宝の山の筈。3月までもドル円は既に121.63円、1年間で10円も円安になっているのだから(為替のストラテジストの多くが円高論だったのは事実だ)。

そして収益源に苦しんだ挙句に「個人向けの投資商品」で手数料の荒稼ぎに走って、また新たな飛んでもない事態を巻き起こす。例えば「仕組債」。今度は「仕組債」が悪者にされている。本来は全く違う話なのに、きっと素人が表面的に仕組債の構造を捉えられて単純にそう報じられる。現に今、既に地銀の仕組債販売でトラブルが多発、そういうことになっている。無知の無責任体質と強欲が負のスパイラルを加速させる。

そもそもメガバンクが駅前一等地にあった首都圏のお店をどんどん畳んでいる時代。「今後も(取引先を)支えていくため、公的資金を入れていただく」という発想に違和感を持つ人が少なくないだろう。そしてそれが更に増えなければ、イーロン・マスク氏がTweetしたように「日本は無くなる」日は遠からず訪れる。

株式のバリュエーションは既に高くないところまで落ち込んだ

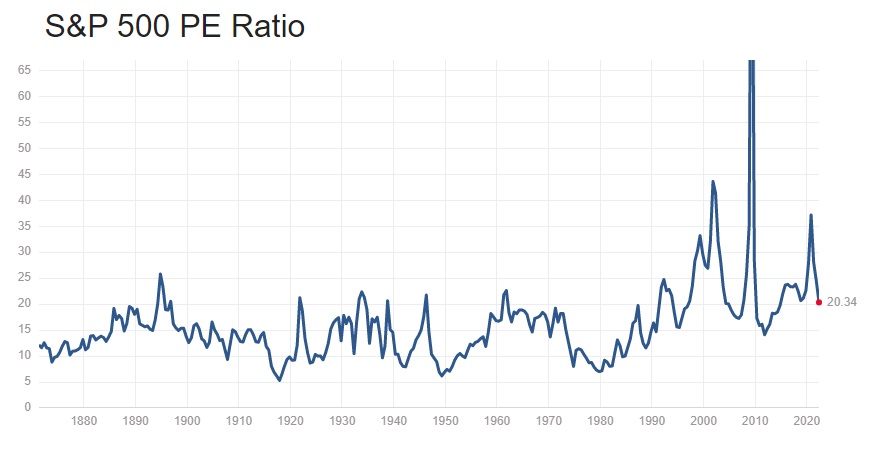

もしかすると「株価はバブルだ」と未だに頑なに思っている人も多いだろう。確かに利益も出ていないIPO銘柄などはそうかも知れないが、まともに利益を出している企業と、夢語りのプレゼンテーションで将来の成長を信じる投資家を巻き込んだ企業とは全くステージは違うものだ。まずは日本市場が肺炎になる前に、米国市場の風邪の具合を調べてみよう。まずは米国株式市場の全体を表すとして注目のS&P500指数だが、現在のPERは20.34倍。1880年前後まで遡ると決して低いとは言えないかも知れないが。少なくともITバブルの前である1990年代からの30数年間でみると、決して高い水準ではないことが分かる。

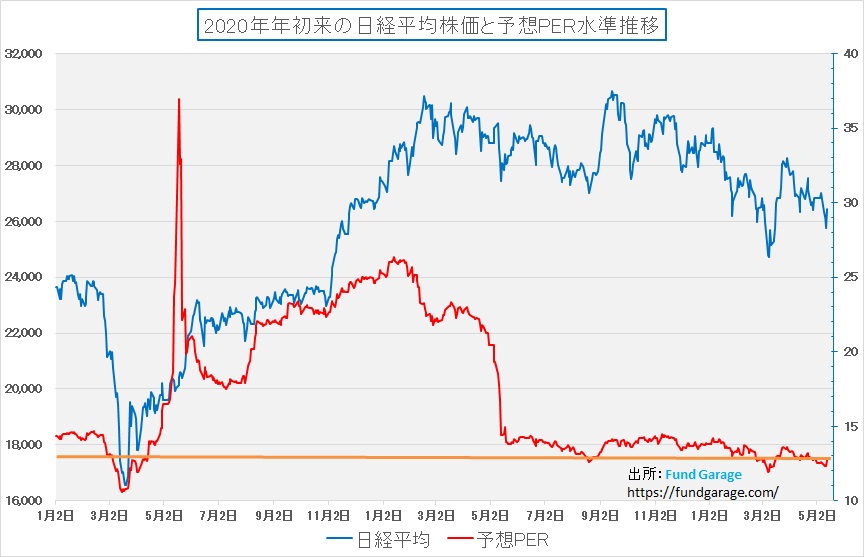

ならば日本市場はどうだろうかということで、比較してみる。現在までに決算発表になった企業の今期予想EPSは変更済みだ。赤い線がPERになるが、現状の水準から水平に線を引いてみた。お気づきの通り、既にパンデミック前の水準よりもPERは低い。勿論、企業業績は減益見通しところも増えているが、重要なことは、株価自体はそうした事態を織り込んで、先駆して下落しているということだ。誤解無きようにあらためて申し上げるが、株価は本来決算発表だけでは動かない。そこには既に期待値(収益予想)が存在しており、そのコンセンサスが変化するに従い、株価は上がったり下がったりする。逆に言えば、市場コンセンサスが外れるというのは、予想している方の力量不足だ。「サプライズ決算」となるのは、本来企業が悪いのではなく、収益予想の計算を間違えたアナリストの側にあるという基本が最近は忘れられている。外れ捲くる収益予想しか出せないならば「能無し」と言われて然るべき。ただ最近はそうして詰める人も少ない。

「株価自体はそうした事態を織り込んで、先駆して下落している」というのは、第一に、弱気な悲観論が増えて来るとどうしても「株価は下がり続けるもの」と考える人が増えるように思われるが「株価が永遠に下がることは無い」。また株価は先行指標だという意味でもある。

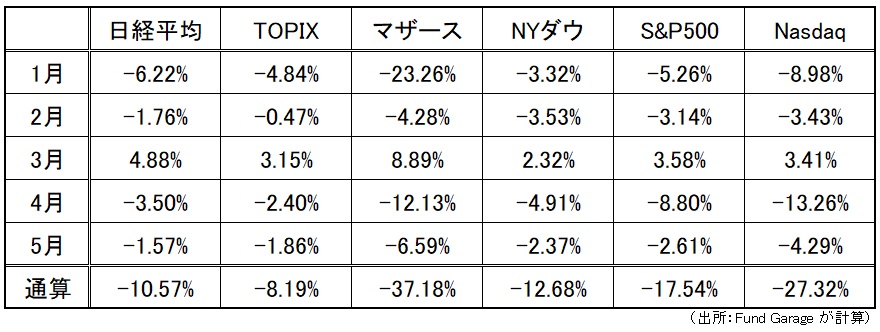

下記のテーブルを見て欲しいが、既に株価は年初来大きく下落、多くのことを織り込んでいると見ることが出来る。

右肩上がりのビジネス・トレンド

この決算内容で「SELL」って本当?(トヨタ自動車)

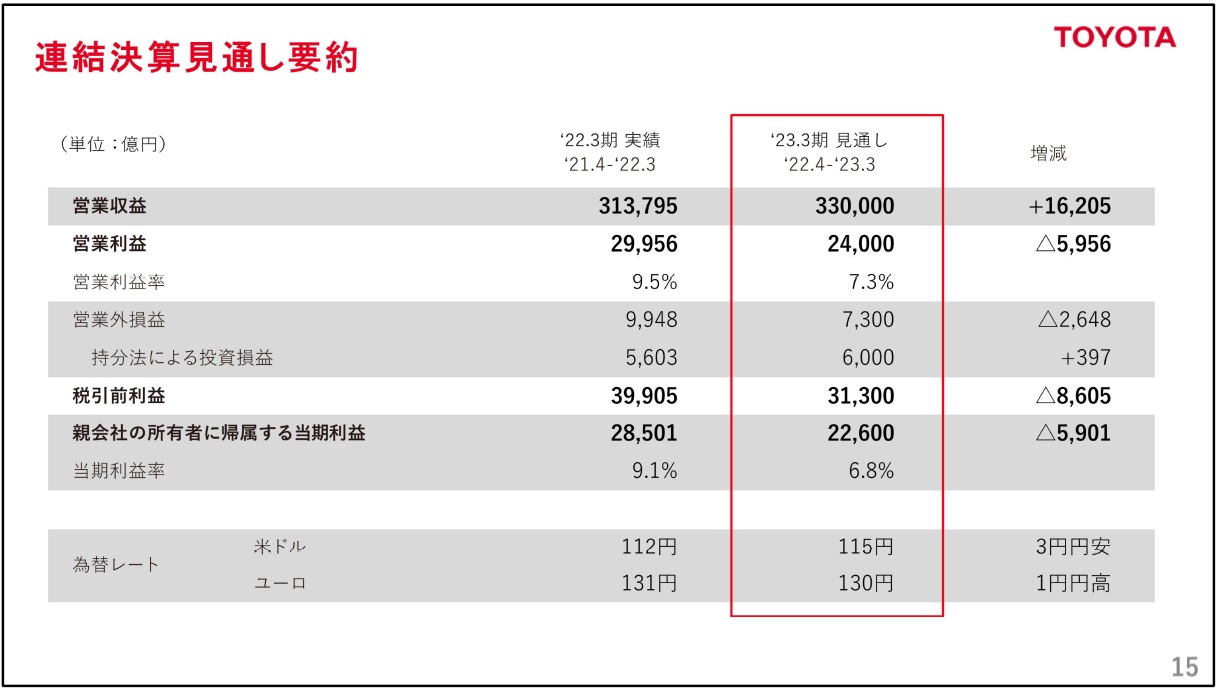

コロナ感染拡大、半導体の需給ひっ迫による生産制約のなか、販売店・仕入先・工場の現場が必死に努力した結果として、資材価格の上昇やBEVなどの新規領域への投資による費用増加なども乗り越えて増収増益、営業利益は前期比36%増の2兆9956億円だった。これは16年3月期の2兆8539億円(当時は米国会計基準)を上回り、6年ぶりの最高益更新であり、国内企業で過去最高となった。

だが株価は売られた。正直、この市場のネガティブ・センチメントには驚いている。決算説明をリアルに聞いても、日頃の豊田章男社長の発言などを聞いていても「すげー、それでも最高益で記録更新なんだぁ」とその底力には感嘆した。デンソー(6902)の決算発表から相当に期待値を持っていたが、あらためて驚き、感動したというのが本当だ。

恐らく株式市場は今期見通しが増収減益となったことを悲観しているのだと思うが、かなりオーバーリアクションだと思っている。ただ素人でも気がつくと思うが、決算見通しの前提為替は1ドルが115円である。このバッファーを考えてみたら面白いだろう。

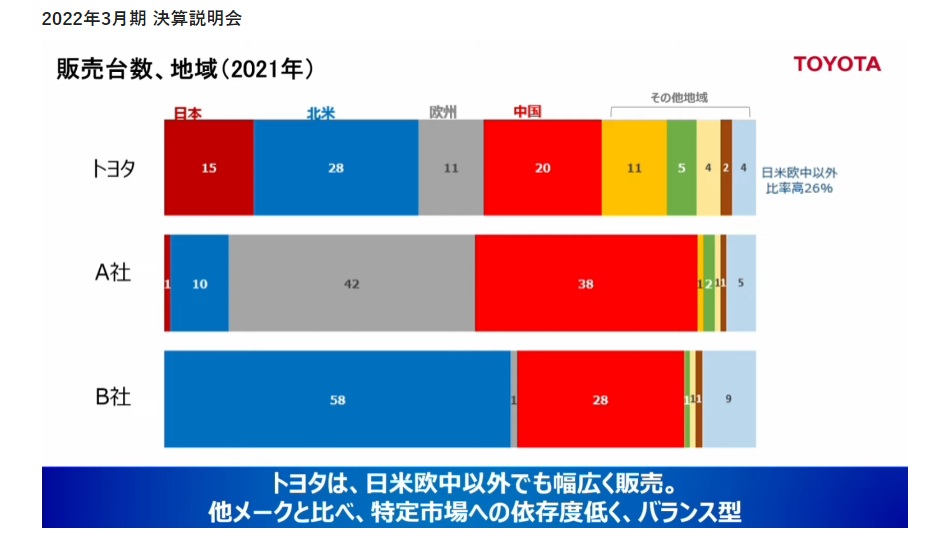

また決算発表の中でプレゼンテーション資料として出てきた資料であるが、トヨタ自動車の強みのひとつは、欧米他社と違い、バランスよく各地域と取引をしていることだ。その証左ともなる下記の表を見て欲しい。これは前田CTOがプレゼンに使った資料だ。

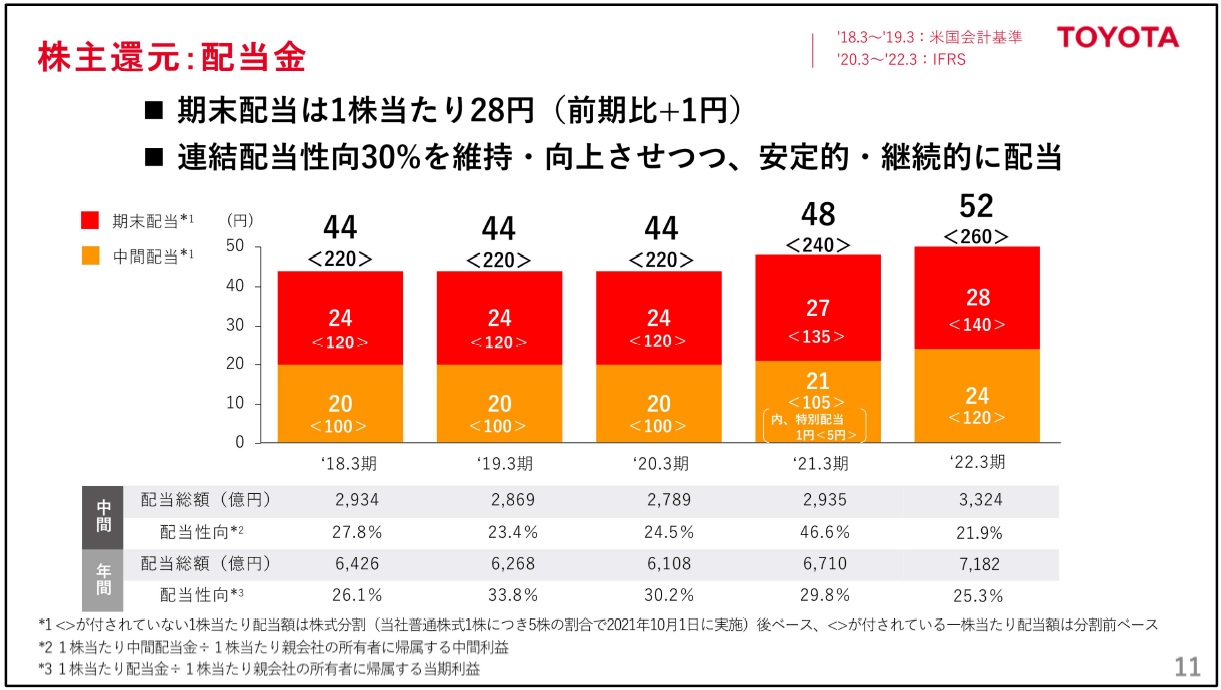

またかなり確りした株主還元策を発表している。配当利回りで2.53%(週末終値2055円を元に、年間52円/株)というのは、現在の他の金融商品と比べてもかなり魅力的な水準だと思われる。

そして自己株式取得についても2,000億円を上限とし、このうち1,000億円を、株価水準等を踏まえたこれまで以上に機動的な取得枠とすることを発表している。

因みに、この週末の株価ベースで株価指標を計算すると予想PERは10.01倍、PBRは1.08倍に過ぎない。PBRが僅かに1倍以上なので「Value Style」の投資家の方が普通に考えれば「Growth Style」の投資家よりも好むものと思われるが、ビジネス自体は実は充分に「Growth」だ。

ソフトバンク・グループ(9984)はValue Style向け

ソフトバンク・グループ(9984)は人々にとって「Growth Style」なのか、それとも「Value Style」なのか。市場の実際の目線はどうやら「Growth」のようだが、本来的な株価指標で言うと、これは「Value」の部類に入る。何故なら所謂財務諸表状のPBRで見て、週末は0.83倍。決算発表を受けて549円高(+12.22%)を演じて5040円となったことで0.83倍となるが、前日の株価で見ると僅かに0.74倍となる。PBR1倍以下の典型的な「Value」銘柄だ。

同時に更新された同社のNAV(Net Asset Value)だが、これは一株当たり11204円。これから計算すると更にPBRは低下して0.45倍となる。

それでも、決算発表の時の記者の質問はいい加減に聞いている方が腹立ってくるような「稚拙」なもの。だがそれをどこかでフォローアップするまともなアナリストも現在の株式市場には残っていない。まともなセルサイドアナリストは既に壊滅状態だからだ。

今回の決算発表のあと、同社の株価は急騰した。決算発表前からザラ場で値上がりしているのは不思議で仕方ないのだが、決算説明の中で投資家を唸らせるような「目新しい」話が何かあったかと言えば、私的には実は無い。ただあるとすれば、資金繰りに対する懸念を払しょくする説明をきっちりと孫会長がされたこと、そしてArmのポテンシャルを説明されたことだろうか。

まさしくこのページが、昨年度の新規の投資はきちんと手金で賄いましたというようなこと説明している。その結果として手元流動性も2.9兆円あるので、今後2年間の社債償還金1.3兆円にも問題なく対応出来るというようなことを敢えて説明されていたのが印象的だ。

Armが決めてかソフトバンク・グループ(9984)

「Value Style」の投資家が好みそうな株価指標を示しているソフトバンク・グループだが、もしかすると、投資家はその中に「トーピード(魚雷)」があるとやっと見つけたのかも知れない。それがArmだ。

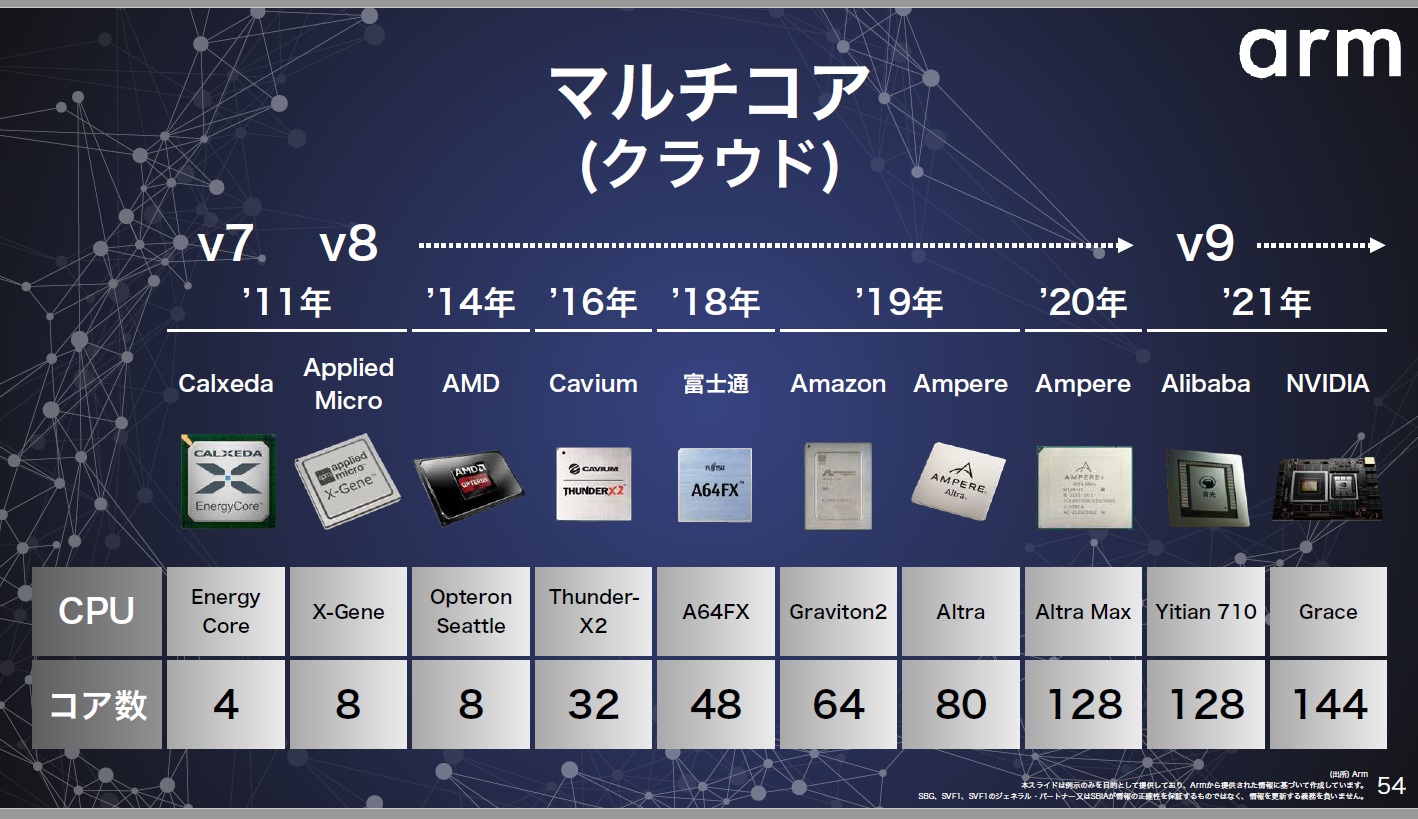

Armのことについては過去に何度か説明したことがあるが、分かり易い資料をソフトバンク・グループが作っていたのでご紹介する。まずCPUのマルチコア化の流れで、その中でArmのアーキテクチャーが使われていることを示している。

CPUのマルチコアが進む中で、近々登場する予定のエヌビディアのGraceというCPUにはコアが144個も搭載される。その前の「Altra Max」というのは、元インテル社長(レネイ・ジェームズ氏)がCEOを務めるAmpere社のデータセンターとクラウドでの利用をメインターゲットとしたカスタムチップで、シングルスレッドのメニーコアArmプロセッサだ。要はデータセンター用で、消費電力当たりの演算能力が抜群に高いことからArmアーキテクチャーを使ったメニーコア化が進んでいるということだ。

8コアのところにOpteron Seattleというのがあるが、これがAMD製品だ。2014年当時のもので、2017年からAMDは自社開発のZENアーキテクチャーに変わったが、AMDがArmアーキテクチャーに対応することは可能だと言い切らせる意味はここにある。

これでも分かる通り、Armはソフトバンク・グループの間違いなく金の卵だ。現在同社のNAV計算のベースとなっているArmのそれは、保守的な未上場企業のそれであり、市場で時価評価される公開後のそれは、通常は相当より高くなることは自明の理だ。同社を見る目はArmの評価如何とも言えるかもしれない。

因みに、既にAlibabaのエクスポージャー、中国リスクは下記の通り相当にミニマイズされている。

まとめ

「Sell in May」という格言が米国にはある。「5月に株を売った方が良い」というもの。過去のデータを調べてみると、理屈としては5月は高値になる場合が多いので、ここで一旦株は売っておけという意味だ。株の評論家などが過去のデータをみせて「ほらね」ともっともらしく語ったりもする。

ただそれは「もし、世界の経済状況(成長と減速のテンポや地政学的リスクなど諸々のイベントを含む)が過去数10年間全く同じだったとしたら」という但し書きがあれば真理とも言えるが、言うまでもなく、世界の経済情勢は一度として同じことになった場合は無い。

例えば直近で考えれば、2年前の2020年5月に株を手放していたらどうなっていただろうか。その後、少なくとも2021年11月まで続いた株価上昇からの恩恵は受けることが出来ていない。それもかなりな「大外れ」な予測をしたことになる。ならばあの時「ここからは株式投資だぁ!グロース銘柄(←敢えてこの表現を使います)を買いまくれ」と思えただろうか。もしそんな人が本当に当時実在したならば、それは凄い「相場師」だと私は思う。

「人類にとって未知のウイルスとの戦いの中で『Sell in May』なんて格言を信じないで、ここは攻めです」と言える人は殆どいなかっただろう。せいぜい、私も同様だが、「こんなに売られる必要は無い」と考えるのが精一杯だった。ということは「Sell in May」などと今ここで説く人は、年初来安値を更新する状況の中でも株を売れという意味であり、それは更に株価は下落すると言っていることに等しい。その人が凄い水晶玉を抱えていることを願うばかり。

投資家として何を考えるべきかと言えば

- この水準から株価はまだ下がるのか

- 下がるとすれば何が材料になるのか

- それは市場にとって未知の話なのか

という点だ。市場が一番慌てふためくのは、突然のお化けの出現だ。遊園地の「お化け屋敷」を想像してみて欲しい。突然お化けに扮した人間が駆け出してきて抱きつきでもしない限り、「そろそろ出てくるよね」と想像出来る場所では気味の悪い細工を寧ろしげしげと観察出来たりする。だから同じお化け屋敷に立て続けに入れば、二度目はまったく驚くことは無い。

少なくとも、Covid-19(コロナ)の話、それに伴うロックダウンの影響、FRBの金融政策姿勢の変化、長期化しそうなウクライナ情勢などなど、市場に未知のものは無い。更に言えば、この現状での決算発表で、ガイダンスが減益予想になることも実は本来相当程度織り込んでいる筈。寧ろ「へえ、こんな時でもそんなに業績調子良いんだ」という話の方が驚きをもって受け取られるだろう。減益予想となることが想定されるにつけ、利上げでスローダウンするものがあると予想出来たからこそ、既に年初来安値という水準まで株価は低下したとも言うことが出来る。

市場で勝つのは「天邪鬼」な人だと常々考えている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。