狼狽しても何も始まらない

反転するまでは「忍」の一文字

正直に言えば、先週は米国市場も日本市場同様に反転するだろうと思っていたが、あっさりと裏切られてしまった。市場の騰落率は下記の通り。日本市場が全指数揃っての週間騰落率がプラスとなる中、反対に米国市場は揃って前週以上の下落率となった。メディアはこぞって「悲観を煽り」、それ見たことかと「バブル崩壊」と内心ほくそ笑むような感じだ。常人のメンタリティからすると一気に急落してくれた方が、時間を掛けてズルズル止めどなく下がる感じよりも余程良いのだが、こういう下落の仕方は精神衛生上も最も体に良くない。だが実は言うほどに今回の下落はメンタルには響いていない。何故なら、今回はその下落する背景も、内容も、材料も、過去のものとは違うからだ。仮に「アメリカ、90年ぶりの歴史的株安」と煽られても、寧ろ「そういう数字をよく上手に集めて来るな」と感心させられるだけかも知れない。

誤解無きようにお断りするが、別に諦めて開き直った訳では決してない。ブラックマンデー直後の1987年12月にファンドマネージャーとして市場に関わるようになって以降、数多の暴落、急落、ずり下げ、弱気相場などに関わってきたが、今回の下落プロセスはある意味では「合理的な下落」とも見られるからだ。納得するかしないかは別として、株価が下げても仕方ない材料は提供されている。ならば、どこで下げ止まるのか、或いはいつから上昇に転じるのかなどは「魔法の水晶玉」を持っていない以上は預言することは出来ないが、いつかは「売り玉」も途切れるとだけは断言出来る。だからここは「忍」の一文字。

「未知なもの」「先々を見通せないもの」による下落ではない

ファンドマネージャー生活の中で、一番恐ろしく、嫌な株価急落となったのは「911同時多発テロ事件」だった。本当に自分の髪の毛が全て真っ白になるのではないか、と思ったほどだ。当然、思考回路は暫く完全に止まっていた。それはこれから全世界をどんな悪夢が襲うのかが全く予想がつかないドラマの始まりだったからだ。米国の首都はワシントンDCだが、ニューヨーク・マンハッタンの世界貿易センタービルというツインタワーは、ある意味では米国の経済発展の象徴であり、西側資本主義世界の繁栄のシンボルだった。それが「信仰の為に殉教することは正義」という価値観をもつ名もなきテロリスト達に破壊されたことは、その後、どのように世界が修復されるのか全く想像が出来なかった。何を頼りに一縷の光明を探すことが出来るかと言えば、「人類の理性」などという何とも儚いものに望みを繋ぎ、願いを託すぐらいしか無かった。

軽々しく言ってはいけない話だということを承知の上で敢えて言えば、地震や災害はそれが起きた時点こそが最大被害のピークであり、その後の問題はダメージを如何に早く復旧復興させるかということだけが焦点だ。リーマン・ショックのような金融恐慌も大変な事態ではあったが、各国の中央銀行が迅速かつ機動的に動くことなどで、世界経済自体を破綻に導くことは防げる話だ。こちらは「人間の英知」の話なので少なくとも「神頼み」ではない。つまり少なくとも策が何もないわけではないのだ。

こうした視点で捉えると、日経新聞あたりが「90年ぶり8週連続下落」と騒いだとしても、正直「So what ?」と思えてしまう。例えば、今の時点では有り得ない話だが、仮に来週早々にFRBのパウエル議長が「株価下落が厳しいのは景気に悪い影響を与える」とハト派の発言でもして当分利上げを見送るなどの「FRBプット」をチラつかせたら、まず9週連続の下落にはならないだろう。端的に言えば、今回の株価下落のそういうものだ。

確かに新型コロナウィルスは完全に克服したわけでも無ければ、今なお中国のロックダウンは続きサプライチェーンに影響を与えているし、何よりウクライナ情勢はまだまだ終息する状況とは言えない。これらが穀物不足や燃料高騰を通じて物価上昇やインフレを齎し、世界景気を失速させるリスクは低くは無い。だがそれらは全て頭で考えられる想定可能な、言うならば可視化出来るリスク・シナリオであり、それらを背景や根拠とするなら株価下落はある意味「合理的」とも言える。そういう視点、言うなればトップダウン型アプローチで株式投資を行っている人は数多いるのだから。逆に言えば、それらを織り込もうとするからこその株価下落であり、充分に織り込んだと市場が考えた段階(そういう人達が株を売り切った段階)で下落は止まる。

既に金利は上昇し切れなくなっている

反対に、明らかに「FRBは金融政策変更姿勢を、仮にそれが微修正だとしても、再検討しないとならなくなるだろう」と、米国債券市場は見始めているようだ。現時点では、この先もFRBは利上げを続けると言っている。6月からはバランスシートの縮小にも着手すると言っている。地方連銀の理事の中には「0.75%の利上げでインフレは止められない」と言っている人もいる。だが変化の兆しがあるのも事実だ。

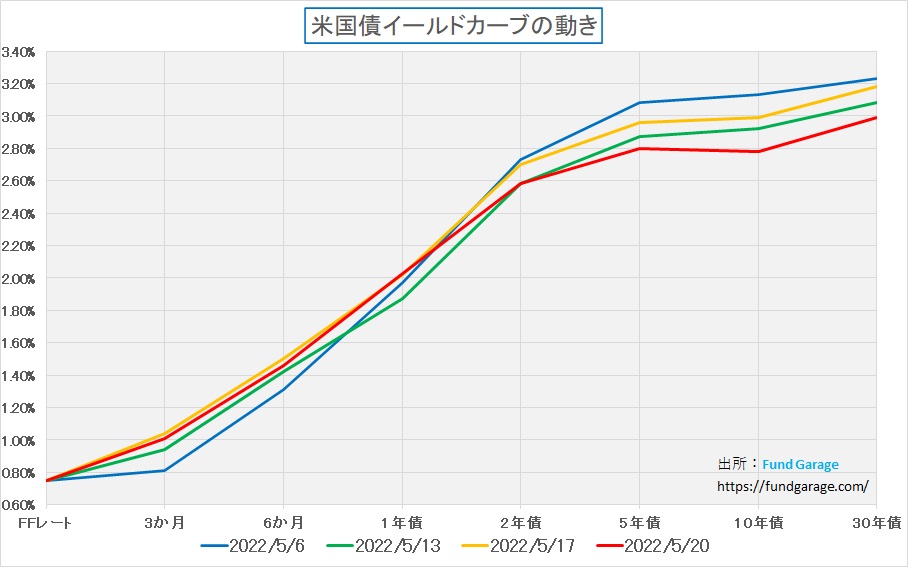

明らかな例が米国金利が利上げ予想幅相応には上昇していないという点だ。下記のイールドカーブで示すように、実は10年債の債券利回りは前回のFOMC(50bpの利上げ決定)直後をピークとして、上昇するどころか下落している。「米国景気が失速することを織り込み始めた」と悪い方に、悪い方に分析したがる人も出てきているが、失速するかしないかという次元の話の前に、まずは金利が上がらなくなっている(債券が買われている、若しくは売られていない)ことの方が足元の課題として重要だ。

上記チャートから見て取れることは、前回の50bpの利上げ後に最高値を付けた5月6日が金利上昇のピークになっているということ。その一週間後である13日の段階(緑色)は既に20bp以上下落している。そして更に2週間後となる先週末20日は更に下落して利上げ後から35bpも下落していることがわかる。

もし本当に50bpから75bpの利上げをFRBが現状の宣言通りに行い続けられると市場(投資家達)が納得し、信じているとしたら、10年債の金利は当然もっと高くなる筈だ。何故なら、10年債は利回りの1%の変化で単価は10%変化する。つまり、1%利回りが上昇すると債券価格が1割下落して大きな評価損(含み損)を計上する羽目になる。そのリスクを承知の上で、それでも50bpから75bpの利上げをFRBが現状の宣言通りに行うと信じながら10年債投資を平気で行っているのだとしたら、それは相当に能天気な投資家だと言えるだろう。

株価のバリュエーションは更に低下した

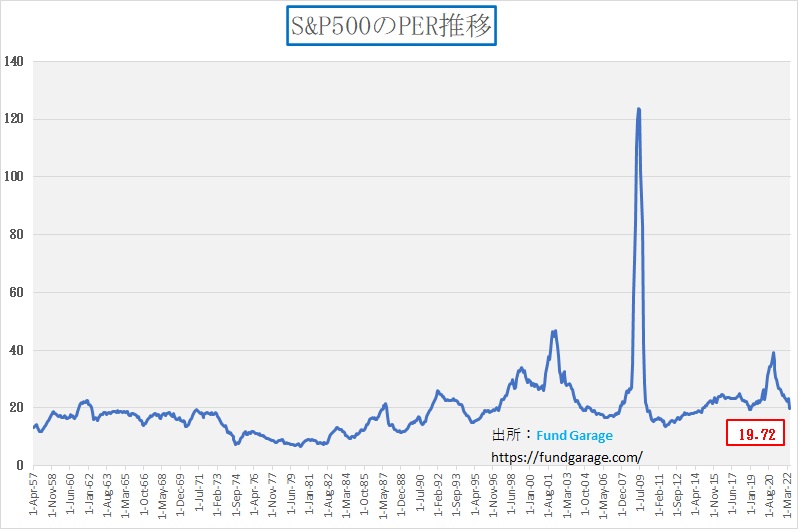

ついにS&P500のPERは20倍を割り込んだ。株価が下落しているのだから当然なのだが、前週は20.34倍だったのだが、先週末現在では19.72倍にまで低下している。「バブル」というのが好きな人も多いが、ITバブルの時の水準はこの計算根拠で46.7倍程度がピークだ。実は直近のピークである2020年12月でも40倍までは上昇していない。そしてその後は低下して現状水準がある。このチャートをどう解釈するかは個々の投資家の自由だが、少なくとも私は「割高で大変だ。これはバブルだね」とは思わない。

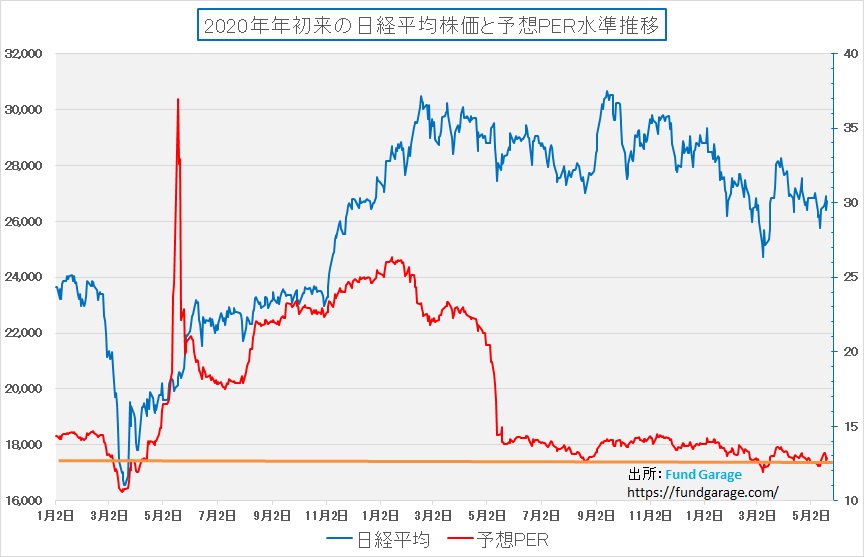

折角だから今週も引き続き日本株のそれも掲載させて頂く。こちらのチャートでは赤線がPER推移だ。現在の水準は先週末現在で12.85倍。正直、これでも高いというなら、それはもう投資家の好みの世界だろう。

米国GDPは個人消費が重要、意識し始めた中間選挙

22日から来日する米国バイデン大統領、その政権が主導する「インド太平洋経済枠組み(IPEF)」の背景を考えると、当然のことながらバイデン政権が中間選挙を意識していることが如実に分かる。もしバイデン政権が中間選挙を意識せずに単純に環太平洋の経済連携を考えるならば、トランプ政権時代に背を向けたTPPに単純に加盟すれば良いだけだからだ。

勿論中国への対抗心というのあるが、再度TPPを取り上げずに、新しい「インド太平洋経済枠組み(IPEF)」に走る理由は主に国内事情だ。日経新聞の記事から引用すれば「バイデン政権の支持基盤の労働組合や与党・民主党の左派は「市場を開放すれば米国人の雇用が流出する」と警戒していて、TPPのような自由貿易協定(FTA)を嫌う傾向がある。関税削減で安い輸入品が増える可能性があるため、国内産業への影響も懸念される。11月の中間選挙を控えて支持層が嫌がる施策は打ち出しにくい」という。

現状、漸く「ねじれ」を解消をした米国議会をホワイトハウスは強く意識しているのだろう。その背景こそが国民大多数の民意だ。

翻って、コロナ禍のパンデミックの中、FRBが異次元緩和をしたからといって、なぜ株価は上昇出来たのだろうか?それは間違いなく個人投資家が米国株式市場に殺到したからだ。お騒がせだったロビンフッド・マーケッツ(HOOD)のスマホで株式取引出来るシステムなども、ステイホームの中、今までに株式投資など経験したことがない層を市場が取り込むのに一役買った。

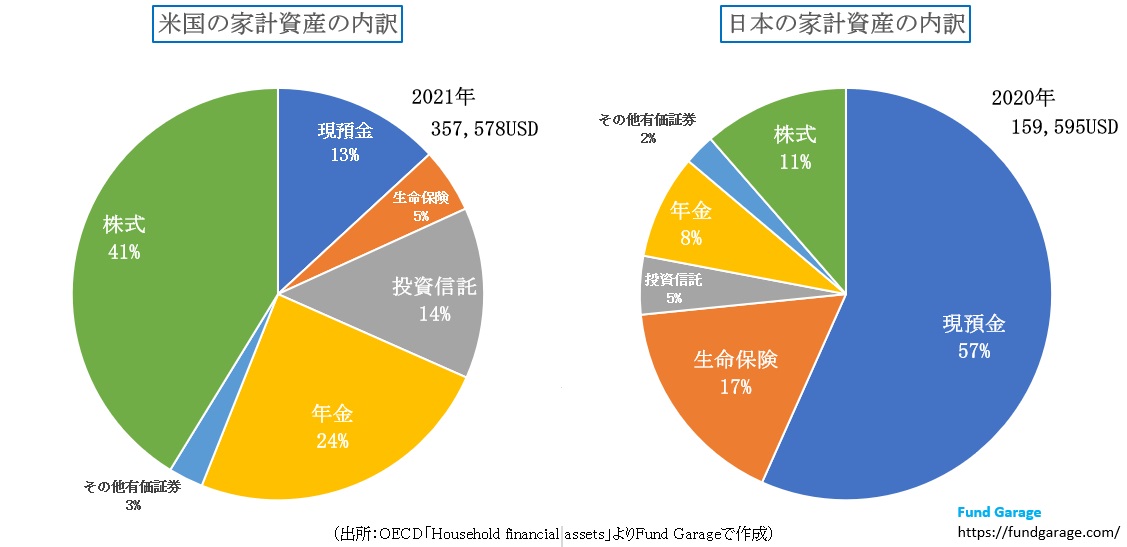

昔からいつも言われることだが、米国の家計資産に占める株式のウェイトは高い。OECDのデータでその比較を作ってみたので下記にご紹介する。集計のタイミングの違いで1年のずれがあるが、恐らくそれは大した問題ではない。まず家計資産の絶対額が日本は米国のそれの半分に満たないことにがっかりした。ただあらためて確認すると、現預金の比率が日本は極端に現状でも過大である驚かずにはいられない。ただ家計資産全体が日本の2.24倍もあるので、実質的に金額ベースで考えると、13:57という見方よりも、13×2.24:57と考えた方が良いかも知れない。

逆に言えば、米国の家計が如何に株価変動に晒されているかということだ。日本では昔から「バブルになっても庶民は関係ない」というムードが基本であり、だからどこか他人事の不幸話のように語られる株価の下落だが、米国では間違いなくそれは無い。だとすれば、中間選挙を意識しているバイデン政権が株価下落をこのまま「FRBマターだ」と放置出来るとは考えにくい。

右肩上がりのビジネス・トレンド

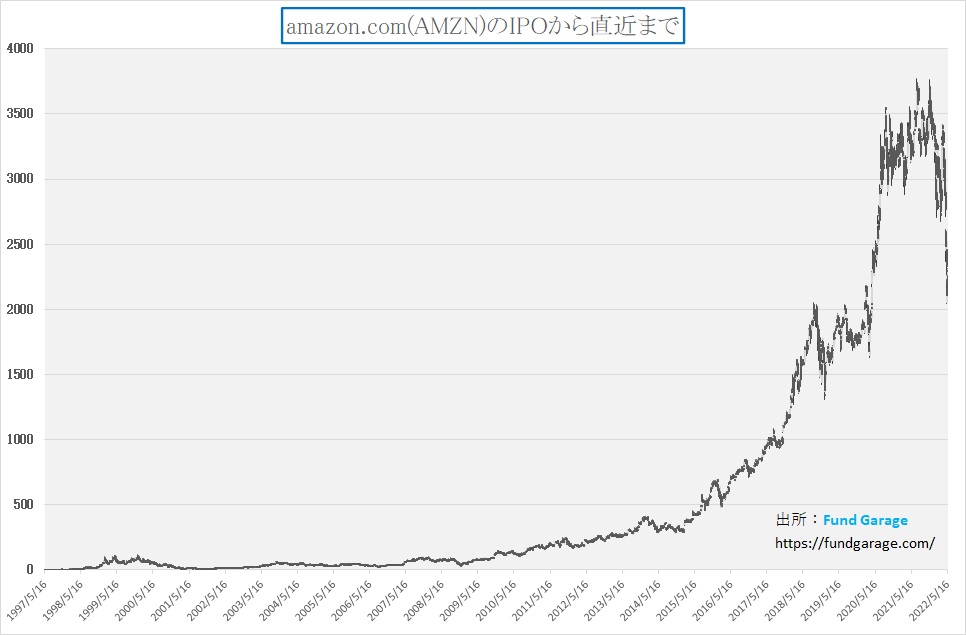

アマゾンドットコム(AMZN)の歴史を振り返る

先週末5月20日、アマゾンドットコム(AMZN)の終値は前日比+5.44ドルとなる2,151.82ドル。昨年7月13日に付けた最高値3,772.12ドルから見ると実に43%も下落したことになる。直近の安値は2,048.82ドルなので、更に3%程度深押しした時(5月12日)もある。こうした足許数年間の株価運びの数字だけを見て解説されると、恐らく誰もが「長期投資なんて言っても無駄、馬鹿々々しい」とか、或いは「やっぱりIT関連株はバブルになり易い」とか言われるのかも知れない。或いは、最悪なのは「株式投資は怖い」といような反応を示されることだ。

だが本当にそうなのだろか?こういうからには私の答えは「NO」だ。実際、私が所有している同社株は高値から半値近くになったと言っても、もう一度同じように半値レベルへの下落が再度仮に起きたとしても、充分に余裕で居られるだけの含み益があるからだ。高値の頃に売ろうとも思わなかったし、勿論今も売ろうなどとは思っていない。それはアマゾンドットコムの株主でいること自体が好きだからだ。株価が下がって困るのは、その企業の株主を止める時だ。ずっとこの先、孫子の代まで株主のままでいるなら、足許の株価下落など何の意味があろうか。

恐らく私自身が身の回りの細かいモノや日常品を含めて、最もショッピングに利用しているのは同社の祖業であるネット通販部門だ。ショッピングだけではない。貴重な保管しておきたいデータ類や古い家族の写真データ(生フィルムで撮影したものも全てデジタル化した)やビデオなどは全てAWSクラウドに保管してあり、仕事中のBGMはAmazon Music のかけ流し、娯楽に映画を観るならAmazon Primeだ。アメリカに居る友人の誕生日に花束を贈るのは勿論本家amazon.comを使う。これほどまでに自分の日常のありとあらゆるところに関わっているサービス・プロバイダーも居ないだろう。そうそうリビングで時間や天気を確認するのはAlexa(アレクサ)の役目だ。

そのドラマは1.5ドルから始まった

アマゾンドットコムがIPOをしてナスダック銘柄となったのは1997年5月14日、初値はなんと18ドルだった。そしてその後3回の株式分割を経て、その18ドルは現在の1.5ドルに相当する。今から25年前の話だ。仮にIPOの時点で10万円分のアマゾン株を購入していれば、高値から大きく下落したとは言っても、先週末現在で約1億4千万円相当(為替は考慮していないが当時は1ドル116.9円)の時価を今でも有している。まるで夢のような話に思われるかも知れないが、紛れもない事実だ。

だが、この果実をフルに味わった人というのは創業者であるジェフベソズ氏以外には、実はそんなに居ないだろうと私は思う。「長期投資がお勧めです」と尤もらしい能書きをいうファイナンシャルプランナーやアドバイザーでも、間違いなくそんなアドバイスは出来ていないだろう。何故なら、同社の株価は余りに厳しい時代(腹の据わっていない投資家を超高速回転の遠心分離機で引き離すような)を乗り越えてきているからだ。下のチャートは、同社IPOからドットコムバブルが崩壊した2001年末までの日足を示している。分割後の株価で換算してあるのでY軸の数字は当時の株価とは一致しないが変化は正しく反映されている。

ご覧いただける通り、スタート時点を1.5ドルと考えると、1999年12月9日には高値113ドルを付けている。だが逆に2001年9月の終わり、そう、あの忌まわしき「911同時多発テロ事件」があった後に何と5ドル台にまで押し戻されている。前述したように、髪の毛が全て白髪に変わるのではないかというような思いをしたあの頃のことは非常によく鮮明に覚えているが「今こそ、アマゾン株を買増す絶好のタイミングです」言う人、いや、言える人は皆無だっただろう。

アマゾンドットコムの復活と快進撃の軌跡

しかしその後もアマゾンドットコムは休まずにビジネスを続ける。創業者ジェフベソズ氏が目指したものは、ウォール街のアナリストにおもねることではなく、すなわち四半期決算で市場予想に勝った負けたなんてことは一切気にせず、株主配当こそが株主還元だなどという「能書き」も一顧だにせず、キャッシュフローは設備投資に充当し、ひたすら「カスタマーエクスペリエンスの向上」に努めてきた。

その結果として、足許までの同社の株価運びは下のチャートのようになった。まるでエビ反りの放物線のように株価は3700ドル台まで上昇し、そして現在の2100ドル台へと帰ってきた。これを見て、また多くの市場関係者やメディアは「バブルだったんだ」「バブルが崩壊したんだ」という。だがそれはどの水準からエントリーしたアマゾンドットコムの投資家(この場合は株主と言った方が正しいだろう)なのかというところで見方は分かれるだろうと思う。

2020年の2000ドル台から3000ドル台まで駆け上がる時のスピードはかなり早かったので、この頃にかなり人気が集中したことは明らかだ。逆に言えば、株主となって3年経っていない投資家は現状で「損したぁ!」と思っているのだろう。だが実際に2020年になる前に株主となった人は、基本的に今でも含み益を持っている。その差は「3年」程度の差でしかないだが。

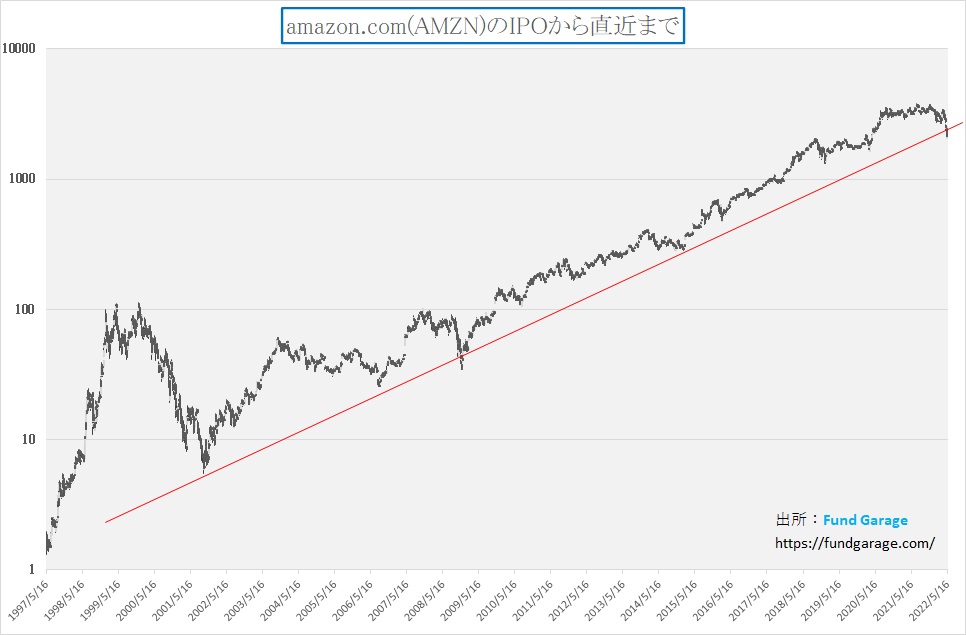

変化率で読み解くと、実は絶好のチャンスかもしれない

実は株価をそのままY軸に使った一般的なチャートは、これほどまでに大きな変化となったものを図示するには適していない。10ドルが20ドルに10ドル上昇すると変化率は100%、すなわち2倍になったことになる。しかし、100ドルが110ドルに同じように10ドル値上がりしても、それは10%でしかなく、当然2倍にはならない。1000ドルにとっての10ドルは僅か1%に過ぎない。

実にあたり前な算数の話なのだが、折れ線グラフのY軸を単なる実数値で使うと、アマゾンドットコムのように劇的に数字が大きくなったような場合は意味が掴めなくなる。更に言えば、投資家にとって必要なのは、投下資本がどのぐらい成長したかであって、値上がり・値下がり幅の絶対値は殆ど意味が無い。日経平均に値嵩株は大きく影響を与え、低位株は殆ど影響がないのと基本原理は同じところにある。

そこで変化率を分かり易くした対数チャートで上記チャートを見てみると、全く違った光景が見えてくる。それがこれだ。

何ともドラマチックに変化するのだが、どうだろうか。何をどう感じられるだろうか。別にこれは手品でも何でもない。

確かにドットコムバブルの最中の変化は大きかったのは事実だが、実は2001年9月を底に、その後は右肩上がりに一定テンポの変化率で値上がりを続けてきたことが分かる。もちろん、よく見ると2003年から2006年はダラダラと下落しているし、リーマン・ショックの2008年は大きく急落している。だが基本的に長期目線で見れば、右肩上がりに上昇してきたことが分かる。

分かり易いように赤いトレンドラインを挿入してある。実はよく見ると、このトレンドラインを株価が下回ったのはリーマン・ショックの時と今回しかないことがわかる。前述の2006年に何があったかというと、AWSのサービス開始だ。そこから反転が始まり、リーマン・ショックにぶつかり、そして乗り越えて進んでいる。

今のこの状況をどう捉えるかは投資家の投資スタンスと投資の時間軸により異なってくるだろう。だが、同社の決算について論じた時にもお伝えしたように、同社はトップラインが伸びなくなったわけではなく、現状納得がいくカスタマーエクスペリエンスを提供するにはインフレが向かい風になっているということだ。その為にキャッシュフローを使い、設備と人員を2倍以上とし、現時点は物価上昇がボトムラインで足を引っ張っているということだ。更に同社は常に新しいことへの投資も怠らない。ウォール街がせっつくように3か月毎などに企業は目まぐるしい変化などするわけもなく、当然、投資や研究開発の時間軸も3か月毎などではなく、年単位になるのが基本だ。

先週はターゲット(TGT)やウォルマート(WMT)といったリアル小売りの決算が市場予想に届かなかったからということで、これらもまた売られた。ただこれらも要因の多くは、トップラインの伸びではなく、ボトムの委縮、すなわちコスト増加が問題なだけだ。これは摩天楼にテロリストにハイジャックされた旅客機が突っ込んだような状況、先が見えない不安と戦うような状況とは全く違う。

まとめ

古い歌で恐縮だが、美空ひばりさんの「川の流れのように」という歌が実は好きだったりする。この曲のリリース自体は1989年だからまさにバブルの絶頂時だ。そこから坂道を転がり落ちるかのように株価は急落し、何度か軽いリバウンドを交えながらも、結局は日経平均で10000円という大台までも割り込んだ。

その渦中、ヘラヘラ気楽にファンドマネージャーを続けられる性格だったら良かったのだが、実はこう見えてかなりな心配性だったりする。そんな時「雨に降られてぬかるんだ道でも、いつかはまた晴れる日が来るから」とか、「川の流れのように おだやかにこの身をまかせていたい 川の流れのように 移り行く季節 雪どけを待ちながら」というような歌詞はとても当時の気持ちと共鳴した。カラオケだけならず、鼻歌にもよく乗ったのを覚えている。

投資で何とか収益を挙げようと、それこそ川の流れに逆らって無理にでも遡上しようとする人が居る。それが本当にもし出来るならば良いのだが、基本的には大きな流れに逆らってもまずまともな勝ち目は無いというのが経験で身につけたものかも知れない。寧ろ、逆らうことで消耗して、小さな判断ミスの筈が大きなロスに繋がったりする。一方で、流れに巧く身を任せて前進出来る時は少し余計に漕いでみる。永遠に上がり続ける市場も無ければ、永遠に下がり続ける市場も無い。まずは勝つことを焦らないことだと思う。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。