センチメントの転換点に差し掛かる

「売り玉」の弾倉が空になって来たかも知れない

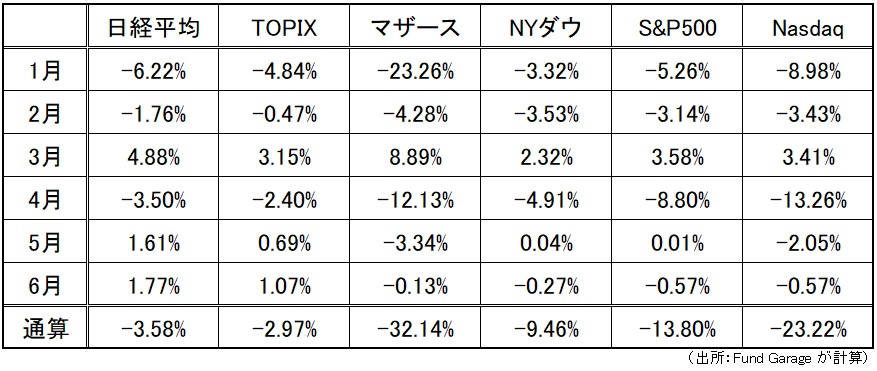

先週の日本株市場は3%前後の上昇となり、米国市場もまたプラスにこそならなかったものの、体感的には悪くない一週間となって終わった。背景にあるのは「総悲観センチメント」の見直しだろうと思う。全体感から言えば、未だにやはり米国の利上げに対する備えと、景気実態への不安の綱引きは続いている。ただソロソロ「市場心理」の中に「売り飽き感」があるように見える。「飽きる」というと不謹慎にも思えるが、要は「売りたい玉(ぎょく)」が無くなってきたということだ。「買うから上がる」、「売るから下がる」というのが基本である以上、「売る」ものが底を尽けば、売られることを見越してショート(売り建て)をしていたものは「梯子が外される」形になる。先週一週間の各市場の騰落率は下記の通りだ。

一緒に、5月末までの年初来の月別騰落率も確認しておこう。それは下記の通りとなる。5月に関して言えば、マザーズとナスダックはマイナスとなったものの、他は月間騰落率はプラスだ。4月が文字通り「ズタボロ」だったことを考えると、状況が変わりつつあることは明らかだ。

インフレの急伸は峠を越えている

クルマに給油しても、食料品を買いに行っても、今は何をしても高い。時々生鮮食料品なども買い物に行くが、普段は「男の人の買い物だ」と罵られるぐらい価格には無頓着に欲しいものを籠に入れてしまうのだが、その私でも玉ねぎの値段を見て手を引き込めてしまうような昨今の値上がり事情だ。ガソリンスタンドに行くと、同じポンプを私の前に使った人は「金額指定」で買っていると気づくことが多い。それも概ね3,000円以内。

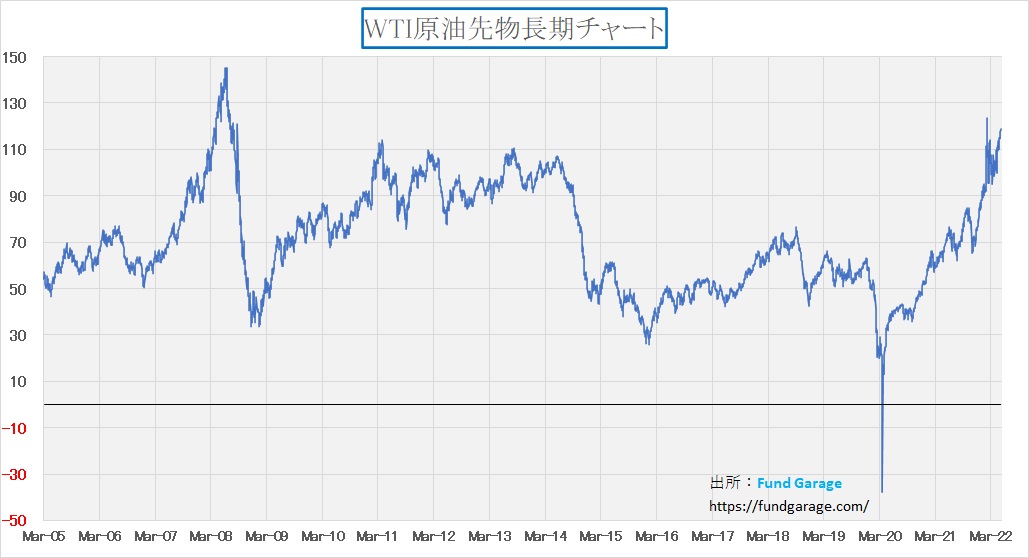

だが如実にそれをトレンドとして感じていたのはGW頃までで、昨今は「あれ?少し値下がりしてきたかな」と思うような時がある。1リッターが170円のハイオクを入れ慣れた目には164円程度で表示されると「安くなったな」と思える。残念ながら原油価格はOPECプラスの増産合意がされてからも119ドル/バレルを付けたりしているので、日本国内のガソリン価格は補助金の影響で実際は値下がりはまだしていない。寧ろ、下記のチャートに見られるように、三角持ち合いは上放れた感じさえある。

ただアメリカはマクロ統計などで見る限り、需給のミスマッチに起因する価格上昇、或いは急激な需要の立ち上がりによる価格上昇は峠を越えたかにも見える。今回の物価上昇の一番大きな背景事由は「賃金上昇」(←真面目な話、amazonが引き上げ、amazonが求人を減らしたことが大きい)だ。またコロナ禍で解雇された、離職した人たちを企業が呼び戻すために最低賃金の引き上げを続けたことで賃金上昇がインフレ率の上昇を招いた。

余談になるが「終身雇用」であり、「年功序列」が今でも厳然と残る日本企業の労使関係及びその賃金体系と、米国のそれとは全く異なるものだ。事実、日本では「仕事をしていない」と部下たちに思われている中高年管理職が非常に多いが、外資系企業に行くと、40代半ば以降の中高年は激減する。「働かざる者、食うべからず」が徹底しているからこそ、業績給の体系が維持出来るとも言える。現時点の米国の賃金上昇は、景気の調整弁として一旦解雇された従業員の雇用を引き戻すためのインセンティブであり、「物価高になっているのに日本は賃上げしないのはおかしい」というロジックは全く日本雇用慣習と欧米企業の雇用慣習の違いを理解していないと言える。

この週末、テスラのイーロン・マスクCEOは「経済について「ひどく悪い感触」を抱いているとし、従業員を10%削減する必要がある」という。週末に発表された米国5月の雇用統計は市場予想の32万8000人増を上回ったが、4月の43万6000人増からは減速して39万人増で着地した。また賃金の前月比上昇率は0.3%と再び鈍化した。

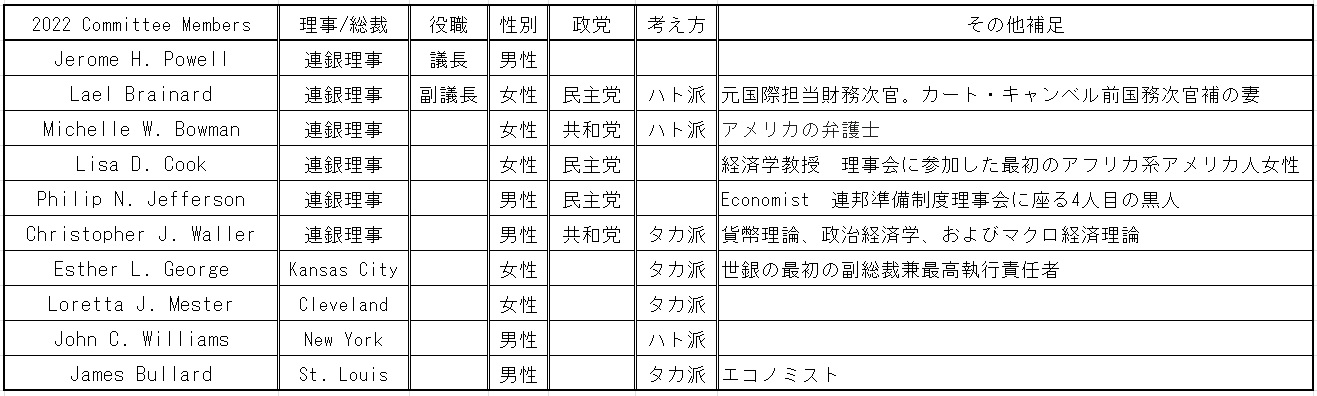

メディアはこの数日、「FRBの連銀総裁」が利上げの正当性を主張したことを殊更に取り上げている。5月23日にはアトランタのボスティック総裁、6月1日にはセントルイス連銀のブラード総裁、3日にはクリーブランド連銀のメスター総裁が9月まで利上げを続けるとコメントしたと報じているが、上記表を見てお分かりの通り、そもそもタカ派か、アトランタ連銀総裁のように現在は投票権を持たない影響のない人のコメントだ。この辺を押さえておかないと見間違えるだろう。

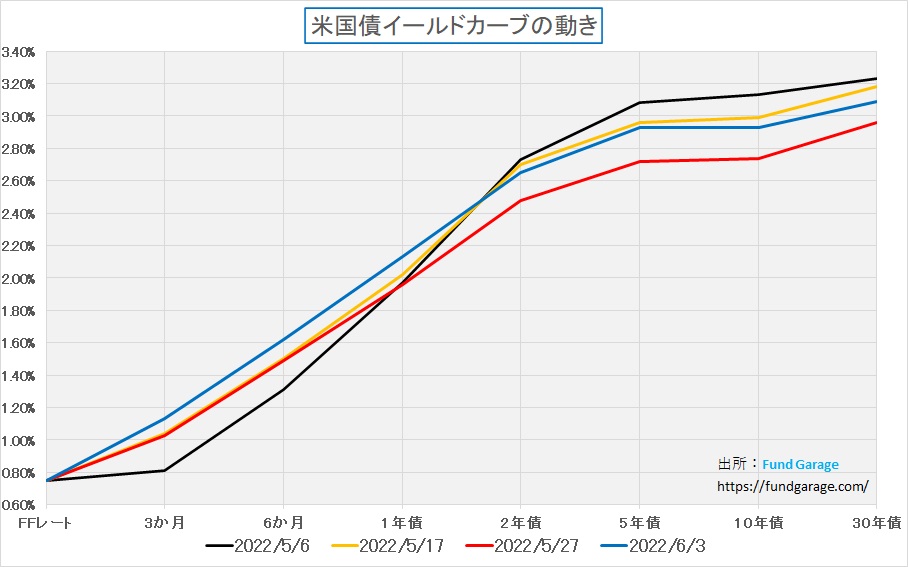

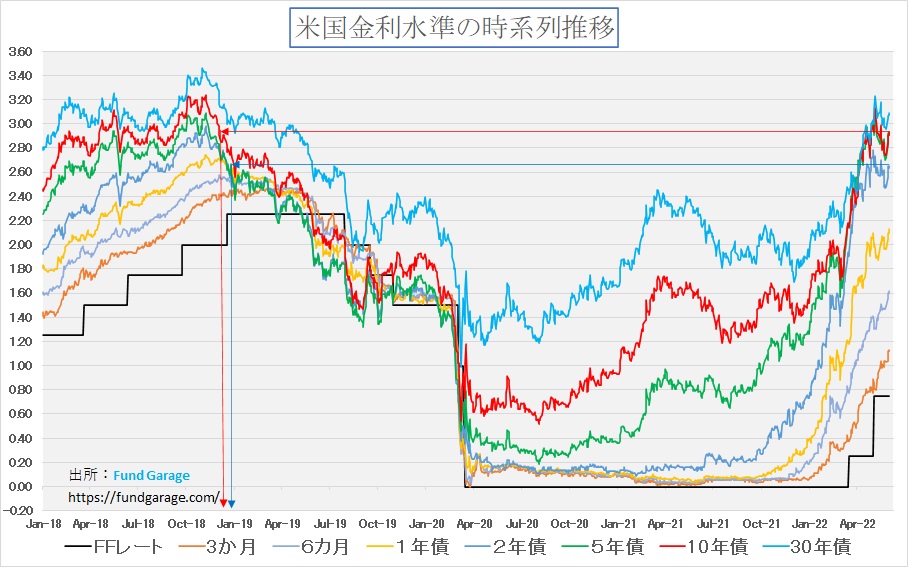

実際に債券市場で金利はどう動いたか

前週末5月27日に比べると先週末6月3日のイールドカーブは全体にパラレルに上方シフトしたが、フラットニングというかは別として、2年債以上の長い金利は前回のFOMC直後の水準までも戻していない。これが意味するところは、市場はあと0.5%の利上げを既に織り込みつつあるが、それ以上に9月も利上げを出来る程には景気は強くならないだろうと見ている証かも知れない。言い方を変えると、賃金上昇によるインフレは峠を越えて収まりゆくだろうと見ているということだ。恐らく、市場は10年債金利が3%をドンドン超えて金利上昇出来る状況だとは考えていない。

金利上昇による二つのデメリット

金利上昇を日本国内でも望む声が聞かれるが、はっきり言って「経済学の基礎」が分かっていない人の戯言でしかない。金利上昇によって恩恵を受けるのは、住宅ローンの借入残高などが無い年金生活の高齢者だけだ。個人のバランスシートで負債側が大きければ、益々金融収支は厳しくなるだけだからだ。すなわち、政策金利の上昇は預金金利だけが上がるわけではなく、当然にして貸出金利も上昇することを考慮していない。それは企業にとっての調達金利の上昇ともなり、積極的な設備投資を展開している企業のみならず、運転資金を借り入れに頼ることが多い中堅・中小企業の経営をも圧迫することになる。これは日米共に同じ条件だ。

日本については「だからその分(米国のように)賃上げしたら良いんだ」などという更に飛躍した(社会主義国家のような)極論も聞こえるが、企業にとって賃上げはそのまま営業利益を直撃する。また終身雇用・年功序列の雇用体系が多い日本企業にとって、一旦ベースアップで賃上げをしてしまえば、それを下げることは難しく、単なる経営圧迫にしかならない。「働かない高給取りの中高年」と呼ばれる層を経営悪化と共に簡単に解雇出来る雇用環境ならばいざ知らず、構造的に日本は米国と同じことは起きようがない。利上げと賃上げを同時に行った場合、恐らく日本の景気は急ブレーキを更に踏み込むことになるだろう。

そしてもうひとつは株価低迷だ。80年代バブル、そしてITバブルの時、同じように聞こえてきたのが「庶民は株式投資などしていないから、株価が下落しても何ら影響が無い」というような暴言を聞くことも多かったが、「経済の体温計」とも言われる株価、この下落は間違いなく経済を停滞させ、景気を冷ます。つまり不景気が訪れる。

現在の物価上昇、インフレの主たる要因のひとつは「燃料や食糧・穀物などの供給不足」。景気の急激な回復に伴う雇用増から賃金上昇インフレを招いた米国の状況も変わるとすれば、利上げによってインフレを退治するという発想は、景気そのものを悪化させて需要を低下させるという意味でしかなく、寧ろ苦労する人々の数は増えるだろう。

下記に時系列の米国の金利推移を示すと、見て取れるようにやはり3%の壁はそれなりに厚いようだ。ここを金利水準が順調に超えていくためには、原油価格の上昇や穀物価格の上昇などが更に深まって、景気失速を覚悟でインフレ退治、寧ろスタッグフレーション退治を優先するというホワイトハウス、若しくはFRBの明確な意思表示が必要だろう。だがそれが起きる確率は、高いとは言えない。

先週、バイデン大統領がパウエル議長と膝詰め会談を行ったが、結論は「インフレ対策はFRBの責務」ということで、「ちゃんと退治しろ」と大統領は指示をしたという体を作ったが、その意味は「中間選挙で民主党が議席を失わないように、大統領としてFRBにきちんと指示していますよ」というポーズに過ぎない。逆に言えば「景気をこれ以上腰折れさせるなよ」と杭を刺したということだ。債券市場はちゃんとその真意を読んでいる(タカ派のコメンテーターは除く)。

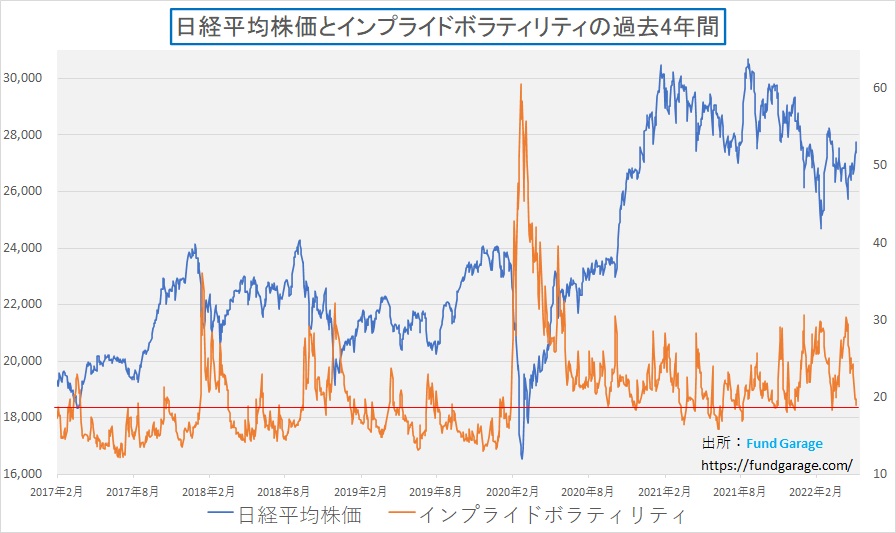

日経平均は一旦下落するかも知れない

何度も株価とインプライド・ボラティリティの話はさせて貰っているが、実は日本株市場のそれがあまり居心地の良い状態ではなくなってきているのでご紹介しておく。今すぐにどうのということにはならないだろうと思うが、株価の戻り幅とは裏腹に、少なくともパンデミック後のインプライド・ボラティリティの水準としては割と低いレベルに低下してきてしまった。株価の反転が大きく無いにも関わらず、それ以上にボラティリティが下がっているのが気になる。これは何かポジティブな材料が出た時に「慌てふためいて買い戻し走る」投資家(ヘッジポジションを持っているなど)が少ないということだ。確かに足許の日本株の戻りは嬉しい反面、ボラティリティの低下に見合うほどではなく、また、その理由も明白ではない。

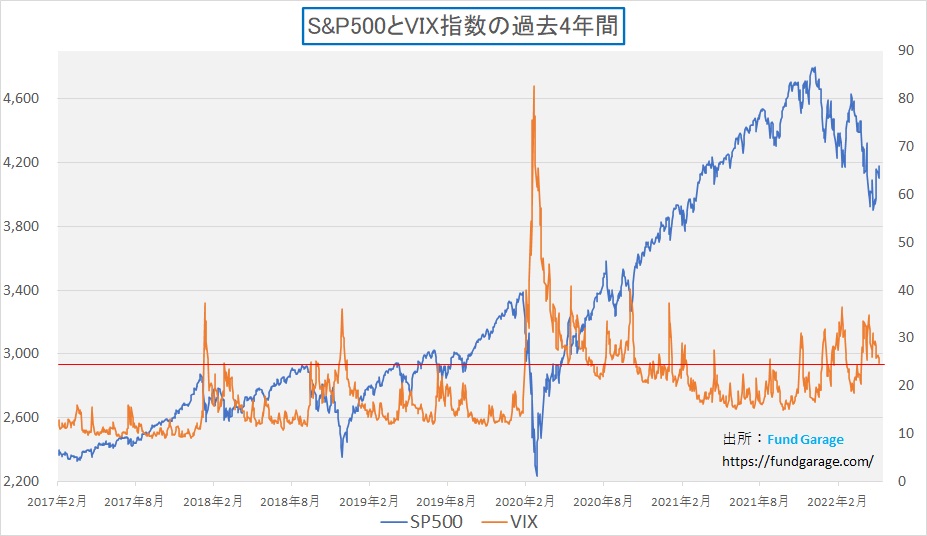

ならば米国株の状況はどうかということで、S&P500と恐怖指数の状況を確認しておこう。こちらも恐怖指数ことVIX指数は低下している。だが日本株ほどにはまだ絶対値として低下していないので、この水準でああだこうだと論じることは出来ないイメージだ。20を下回った段階で気にしても良いかも知れない。

右肩上がりのビジネス・トレンド

株主総会の議決権行使してますか?

毎年この時期になると投資先企業の株主総会招集通知が郵送されてくる。果たして皆さんはどうされているのだろうか?恐らく、多くの人は殆ど内容を読むこともなく破棄される、或いは「全議案に賛成」という意思表示をされて終わるのではないだろうか。

若しくは、株主として投資先企業の業況確認の為に隅から隅まで熟読される。そして国政選挙と同じく、株主としての議決権をきちんと行使される。どちらだろうか。

実は機関投資家の多くのファンドマネージャーはこの「株主総会招集通知」すら手元に回ってこないことが殆どなので、まずは投資判断にそれが生かされていることは殆どない。何故なら、ファンドマネージャーは投資判断者ではあるが、当然株主自身ではなく、所有権は信託勘定にあるからだ。だが昨今は「受託者責任」という考え方が導入され、形式上は運用会社も議決権行使を信託銀行を通じて行うようになった。だからこの時期になると信託銀行からまとめて事務方の方に招集通知が送られてくる。

ならばその株主総会招集通知自体を熟読しているかと言えば、建前論は兎も角として、まず読んでもいないと断言して良いだろう。もし「投資政策委員会」で投資先全てについて、その議決権行使を各議題への賛否も含めて行うとすれば、それはあまりに膨大な手間暇が係るからだ。分散投資と称して「1ファンドで100銘柄以上に投資をしているパッシブファンド」などザラにゴロゴロしているのだから。アクティブ運用であれば、ボトムアップ・アプローチとして経営陣には定期的に面談している筈でもあるし、昨今は「エンゲージメント」と言って、株主として経営によりコミットするという建付けさえ求められているからだ。

ただそこで非常に不思議な業態の会社があることは知る人ぞ知るものかもしれない。それが「議決権行使助言会社」と呼ばれる存在だ。彼らは企業の株主総会に提出された議案に対して賛成・反対の推奨意見を出し、年金基金や資産運用会社といった機関投資家の判断を支援する。投資家にとっては膨大な議案を全て精査しなくてすむメリットがある。特に日本に拠点を持たない海外投資家が賛否判断の際に助言行使会社の推奨を参考にすることが多く、また逆に海外に多くのリソースを持たない日本の運用会社が外国企業の議決権行使の時に助言を仰いだりする。個人的な印象としては、昔の「総会屋」が合法的な建付けに変わっただけのような気もするが・・・。

女性社外取締役のスーパースター

その議論は置いておくとしても機関投資家の多くが「議決権行使助言会社」が「これは賛成すべき議案」「これは反対すべき議案」などとマークした通りにしている場合が多い。方向性としては、取締役の選任決議に関して、社内取締役と社外取締役の構成比、女性取締役の比率など形式的なスクリーニングが中心で、実際にその企業とその役員との関わり合い(経営センスなど重要な視点)を精査しているとはとても思えないものが多い。また純粋にその候補者個人の役員としての資質を何の忖度なしに選出しているかと言えば、不思議に思う例が多い。本来女性の方が優れている人が多いのだが、レジメをまとめて候補者として担ぎ上げるには「誰もが納得する肩書やキャリアが欲しい」というのが日本社会の情けなさだ。「もっと凄い女性がいるじゃないか」といつも思ってしまう。(政治でも知名度やルックスで候補者を安易に選ぶのと一緒だ)。

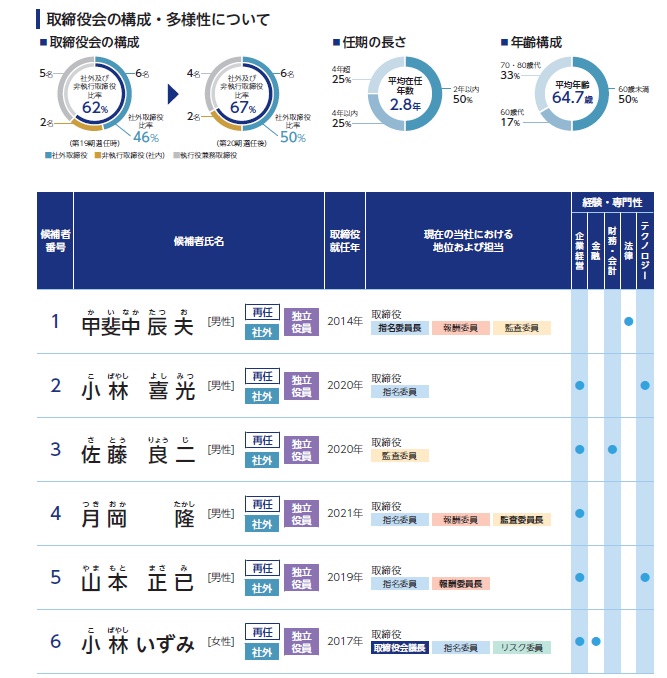

因みに、元「メリルリンチ日本証券」の社長をされていた「小林いずみ(63歳)」という女性は、社外取締役候補として引っ張りだこだ。調べただけでもみずほフィナンシャルグループ取締役会議長(社外)、ANAホールディングス取締役(社外)、サントリーホールディングス取締役(社外)、三井物産取締役(社外)、オムロン取締役(社外)と5社の社外取締役に名前を連ねている。実はこうなると本来株主として無視出来ない潜在的な問題が生じることは余り語られていない。

この方には個人的な知己も無いし、当然何の恨みもないので、この方を非難することが目的では無いということだけは予めお断りしておく。全くそうした意図ではない。ただ単純に、本当に「コーポレートガバナンス」という論点で、これで良いのかと思うからだ。

法人の決算手続きから株主総会までの一連の作業に関わったことがる方ならご承知だと思うが、株主総会の開催日から逆算して、招集通知の発送日、それらを決議するための取締役会の日程の決め方などは細かく法規で定められており、3月末決算企業の株主総会が6月末の同日に集中する日本の場合、単純に考えてもこれらに関わる取締役会の日程も当然重なる場合が多いことになる。

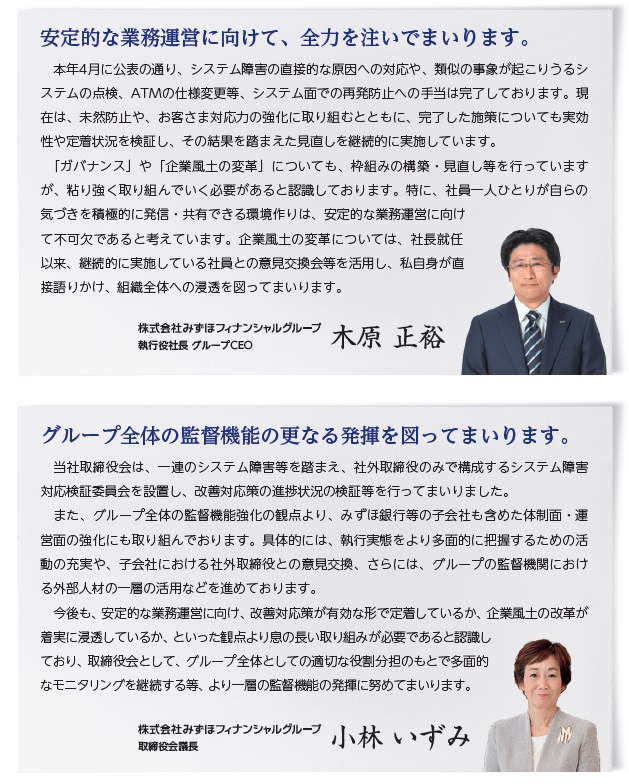

そこで上記の例(掛け持ちで社外取締役を務める会社)をみると、当然全ての会社の本社所在地が東京に限定されているわけではない。だとすれば、東京、大阪、京都にてそれぞれ開催される取締役会に一人の社外取締役が同時に参加することは物理的に不可能だ。ドラえもんの「どこでもドア」があれば別だが。もちろんZOOMやTeams+を使ってリモートで参加ということは有り得るが、時間が重複した場合は、複数台のパソコンで守秘義務を守りながら重複参加することになる。各社が1人の社外取締役のスケジュール調整のために、都合よく時間をずらして取締役会を設定することなど有り得ないのだから。ましてやこの「小林いずみ」という方は、みずほFGでは取締役会議長となっている。参加すれば良いだけではなく「チェアマン」である。如何に社長とご本人が語るものを掲載する。

会社の実質的なカラーが良く分かる役員選任決議案

私が日本における「ESG投資」を「紛い物」としか未だに思えない一番の理由は、この各社が掲げる役員選任決議案にある。例えば、みずほフィナンシャルグループが6月に開く定時株主総会を巡り、米国の議決権行使助言会社インスティテューショナル・シェアホルダー・サービシーズ(ISS)が、社外取締役の甲斐中辰夫氏ら3人を含む6人の取締役選任議案に反対推奨をしたということは新聞でも報じられた。そこであらためて「みずほフィナンシャルグループ」の株主総会招集通知を調べてみたが、やはりそう思わざるを得ない。

株主総会招集通知自体は『みずほフィナンシャルグループ 株主総会招集通知』と入力して検索すれば原本のPDFに簡単に辿り着くことが出来る。ケーススタディとして同社のそれを使ってチェックしてみると、前掲した通り、木原社長と小林取締役会議長のコメントがまず目に入る。他にも4社の社外取締役を引き受けながら、混乱続くみずほフィナンシャルグループで「グループ全体の監督機能強化の観点より、みずほ銀行等の子会社も含めた体制面・運営面の強化にも取り組む」ことが可能なのかと疑問を抱く。「みずほフィナンシャルグループ」はそこからの中小中堅企業とはわけが違う。第一勧業銀行、富士銀行、日本興業銀行だけでなく、その関連の信託銀行(安田信託銀行を含む)、多数の準大手証券会社、資産運用会社の集合体だ。私自身が三井住友銀行出身なので、銀行だけでも合併した場合の社内政治の混乱は骨身に沁みて実感しているが、その数よりも更に多いのだから、軽々しく「ガバナンス」などと言えるものではないのだ。

続いてこんなページがあり、取締役会の構成・多様性とある。恐らく、社外取締役比率50%、平均任期2年以内50%、60歳未満50%という点が自画自賛なのだろうが、取締役の任期が短いことが決して良いとは限らない。株主(企業所有者)として業務執行を取り締まって貰う役に最適であれば、その任せられる期間が長いことに何ら問題は無いからだ。寧ろ「短期売買」のようにコロコロ変わる方が、常に適材適所ではないからだろうと疑問が生じる。

そしてその下に5人の社外取締役の名前が並ぶのだが、1番は82歳、2番と3番は75歳、4番は71歳、5番が68歳となる。一般職員・社員の定年が65歳であるならば、少なくとも1番から3番までは高齢過ぎると思われる。欧米の金融機関でこの年代のCEOはまず居ない。何故なら、本来は強烈な激務であり、昨今の金融機関はある意味ではIT企業でもあるからだ。何度も何度もシステム障害で事故を起こした最大の理由は、恐らく上層部がリアルなITが分かっていないからだろう。というより、最先端のITやサイバーセキュリティの流れに追いつくのは「デジタル・ネイティブ」世代に近くないと無理だ。

一方、常勤取締役の布陣はどうかというと、下記の7番から11番までとなり、新任のCEOが執行役社長となる。また所謂CEOの両腕となりそうな役員は主計、人事、リスク管理畑出身者となる。これは昔ながらの銀行の考え方だ。だが一番の問題は7番から11番まで出身母体の表記が無いことだろう。おそらく元興銀、元第一勧銀、元富士銀などと記載しないことが「One みずほ」の証と言いたいのだろうが、残念ながら、現時点で「みずほフィナンシャルグループ」を外部から評価は誰もそれを信じてはいない。寧ろそこは赤裸々に表明した方が分かり易い。

なぜもっと女性取締役が増えないのか

私が目にした限りの株主総会招集通知の中で、日本企業で常勤取締役の過半数が女性という企業は皆無だ。過半数どころか、常勤取締役においては「みずほフィナンシャルグループ」のようにゼロという例の方が多い。その一方で、形式論と建前論に固執する年金基金やその受託運用会社などは「女性の役員比率に着目して議決権行使を行います」などと謳って見せる。結果として何が起こるかと言えば、「女性社外取締役」のスーパースターの登場だ。

だが言うまでもなく、そんな状態の取締役会がまともに機能するわけがない。そもそも欧米企業のように「プロの経営者」と呼べる人材が少ない日本において、その真似事を「コーポレート・ガバナンス」と称して建前論で取り入れるから歪な状態が出来上がっていると思う。

現時点では女性総合職の第一世代は60代には居ない。だが40代まで遡れば充分に人材は揃う筈だ。日本でその当時の存在感を例えるならば正に「パナソニック」と言われたシリコンバレーの名門企業ヒューレット・パッカードのCEOに1997年7月に就任したカーリー・フィオリーナ氏の就任時の年齢は43歳だ。あらためて言うまでもなく、カーリーは女性だ。その後2002年にコンパックとの合併を主導するなど、その辣腕を発揮した。当時、同社には年に数回も頻繁に企業調査で出入りしていたので、事情は本当に良く分かるのだが、とても優秀なCEOだった。

現在のAMDのリサ・スーCEOは2014年10月にCEOに就任して8年、今現在で52歳だ。つまりCEO就任時は44歳。また現時点ではデトロイトのBIG3と言っても影は薄くなったが、米国GMのCEOであるメアリー・バーラ氏は現在60歳。CEO就任は2014年と8年前の52歳の時と若い。何が言いたいかと言えば、社長、CEO、最高経営責任者という立場が60代、70代、80代の社会経験豊富(?)な高齢者で無いと無理だというのは大いなる錯覚だということ。寧ろ、昨今のようにテクノロジーが日進月歩でイベントのスピードが速い時代、脳内シナプスが老化しているものにはその任は重過ぎるとも言える。因みに、フランスのマクロン大統領が当初就任した時の年齢は39歳だ。

恐らく今の日本の法人社会が慌てふためいて女性CEOを増やそうとしても、恐らく無理だろう。日本のそれは口先ばかりのダイバーシティなのだから。例えば「女性役員を積極的に登用します」というのは、実はそれこそ「女性だから採用する」という性差別でしかないが、それさえもスルーされる日本社会だ。日本企業の競争力が国際社会においてドンドン低下している中で、この「株主総会招集通知」に見る役員選任決議案は投資先選定に際して非常に参考になる。何故なら、そこにその企業の本音が見えるからだ。別に無理に女性を慌てて増やせという必要は無い。寧ろ、無理やり社外取締役で数合わせをしている方が不気味だ。

株主総会は基本的に年に一度、株主が自分の会社(所有しているのだから)の業務運営について司り、それを取り締まらせる取締役、その取締役会の機能状態を監査させる監査役を選ぶ(選任する)ための意思表示が出来る貴重な機会だ。だから招集通知の内容は、長期投資というならば、本来はきちんと目を通さないとならないだろう。アナリスト・レポートは株価の上げ下げについて分析しているが、招集通知は取締役達からのオーナーへの業務報告なのだから。

amazonのジェフベソズ氏は、ウォール街のアナリストは大嫌いだったが、「株主への手紙」はずっと書き続けてきた。ウォーレン・バフェットも年に2回、バークシャーハサウェーの年次総会を株主を集めてきちんと行う。その意識こそが本来の「コーポレート・ガバナンス」だろうと思う。それを投資先、投資候補先がきちんと満たしているかは確認しておいて損は無い。「駄目だこりゃ」を承知で投資をすると、知らずにするのとでは全く意味が違うのだから。

是非、参考にしてみて欲しい。

まとめ(今回は少々違いますが・・・)

先週想定した通り、市場は少なくとも無闇に売り叩くことは得策ではない段階に来たとぐらいにはセンチメントが変わってきたように思われる。

ただ先週も触れた通り、最近は「益利回り(一株当たりの利益(EPS)÷株価)」を持ち出して「まだ債券と比較して割高」という議論をよく耳にする。この「益利回り」なるものと、10年国債の利回りを比較して、その「差」を見るのが「イールドスプレッド」、その比率を見るのが「イールドレシオ」(10年国債の利回りを「益利回り」で割る)などと言ったりするが、「益利回り」の意味自体が腹落ちしていないと、どうしても「だから何?(So what?)」と思ってしまう。正直、私自身は長年の運用経験の中で「益利回り」ぐらい「これってどんな意味がある?」と思った数字遊びもない。

さて、そもそもEPSを株価で割った数字で何を意味すると考えているのだろうか。考え方としては要するにPERの逆数なので、まずはPERとは何かを考えてみることにしよう。実は私はPER自体も今一つ腹落ちして「納得」はしていないのだが、だが各種ある株価バリュエーション指標の中では最も普遍的で一番使い易いと思っているということはかなり前にもご説明したことがあると思う。一時期はEBITDAなども流行ったが、最も歴史上で長く株式市場で親しまれているのはPERだ。その流れではPBRも同類だが、PBRの場合、基本的にBPS(一株当たりの純資産)が決算時に開示された過去の数値に依存する、或いは時価評価すべきものの時価が換金価値とは言えない場合があるなどの点から、株価という動的なものを評価するには予想利益に依存するPERの方が適切な指標だと思われる。

ただPERは文字通り「株価÷EPS(一株当たりの当期純利益)」なので、実はこの「当期純利益」を分母として利用するのが正しいかどうかという論点がひとつある。米国株の決算の時、GAAPとNON-GAAPという考え方があるように、本来であるならば「一株当たりの営業利益」で株価を割った方が企業の状態を見るには適しているのではないかとも思うが、そこは論じても仕方なかろう。

PERの基本的なコンセプトは「今の株価は何年分の純利益で回収出来るか」という意味だ。つまりPERが10倍ならば「今の利益を10年間重ねると株価価値分を回収出来る」ということに他ならない。株は企業の所有権の分割証憑であり、それを利益からの回収期間で考えようというアプローチだ。

だがここには問題点が二つある。ひとつは「企業の解散価値には既に純資産分の価値があること」そして「当期純利益は配当金や役員賞与で外部流出して全額内部留保とはならない」ということだ。ただコンセプトとして「今の株価は何年分の純利益で回収出来るか」ということについては考え方として「あり」だと思う。ならばその逆数である「益利回り」とは何か?

考案した人の頭には「回収企業利益は投下資本の何割か」というものなのだろうと思うが、これには大きな矛盾がある。すなわち、上場されている株式を市場で売買しても、投下した資本は企業のバランスシートには何ら影響を与えないということだ。つまり市場で株を買っても、株価の下落を回避するために微小に貢献したことにはなるが、実は企業経営には直接貢献もしていなければ、応援にもなっていないということだ。ならば、その企業の会計の中で認識される利益を、市場で投下した資本額で割って何の意味があるのかということになるというのが私の考えだ。つまりPERにはある程度意味を見出すが、益利回りはこじつけでしかないということだ。債券を購入して得られる利息とは全く性格がことなるのだから。

以上の点から、「イールドスプレッド」や「イールドレシオ」を使って株価の割高・割安を判断する考え方には何の価値も見出さないというのが私の論点でもある。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。