「インフレ抑制は利上げ」とひとつ覚えの恐ろしさ

経済の仕組みはそれほど単純ではない

ECBが先週9日(木曜日)、7月に主要政策金利を0.25ポイント引き上げてマイナス0.25%(0.25%の利上げをしても、まだマイナス金利ということがひとつのポイント)とし、9月も再び利上げする方針(2度目の利上げで漸くゼロ金利になる)を示したことをきっかけに、再び市場の「利上げ恐怖症」が頭をもたげた。そこへ今度は米国の5月の消費者物価指数(CPI)が幅広い項目で上昇加速を示した。すなわち前年同月比の伸び率プラス8.6%、これは「40年ぶりの大きさ」と囃され、市場では一斉に「タカ派」が目を覚ましたかのような展開となった。

だが「物価上昇だから利上げをすればインフレは押さえらえる」と○○のひとつ覚えのように語られる程には、インフレ対策は簡単では無い。実際に何が、理由は何を背景に、どの程度上昇しているのかを正しく見極めないとならない。更に景気対策・経済対策の類もメディアや選挙対策で野党が簡単に言うほどには単純な思考だけで片付けられるようなものではない。各大学の経済学部の学生はまさか4年間も掛けてそんな単純なことを学んでいるわけではないだろう。だが最近はこの手の問題に関しては兎に角「単純化」して瞬間的な把握を試みようとする風潮がある。しかし今風の言い方をすればそれは問題の本質の何も「見える化」していない。単に「てーへんだ、てーへんだ」と騒いでいる八兵衛のレベルでしかない。

ただ短期的には単純に需給で動くのが資本市場である以上、ポピュリズムに従って金利は上がり(債券売り)、株価は下がる(株売り)のも仕方なかろう。だからこそ、チャンスがある。先週一週間の米国市場の騰落率は爆謄した5月27日で終わった週の正反対であり、水準はほぼほぼ5月20日のそれに戻った。つまり、20日間分が上昇が消えたのだから。

参考までに下記が5月20日に終わった週の終値と週間騰落率も掲載する。一方で、日本市場は米国市場と異なり好調に上昇を続けているように見える。だが更に長い時間軸で確認すると日米とも同じことになり、寧ろ日本は未だビハインドだ。

悪さをしている大きなひとつの投資主体は「ヘッジファンド」

ロビンフッド・マーケッツ(HOOD)という会社をご記憶だろうか。証券取引手数料なしで売買を行えることを売りとして、ミレニアル世代を中心にスマホでの株式取引への道を開いたフィンテック企業で、正に新型コロナウイルスのパンデミック下で一世を風靡したプラットフォーム企業だ。彼らが証明して見せたものは、短期的な需給だけでバリュエーションやファンダメンタルズ分析などの伝統的な投資手法とは凡そ関係なく株価はアップダウンするということだ。

米国株取引には日本のそれのように「ストップ値幅制限」というものがない。だからこそ、何かケチがつくようなことがあると、昨今は一日の取引時間中に株価が半値近くになるまで叩き売られるという事態が頻繁に起こる。ただ最近はその傾向に従前以上にドライブが掛かり、正に極端なアップダウンがあちらこちらで起きている。

本来株価と言うのは、仮に決算発表が市場予想と結果的にある程度違うものであったとしても、事前にそれをある程度は不思議と見込んで織り込んでおり、余程のことが無い限り「突拍子もないほどの乱高下」をするものでは無かった。実際その為にアナリストという職業があり、決算発表の事前に「良さそうだ」或いは「悪そうだ」という「アナリシス」を公表し、その内容に従って株価が上下したものだ。もちろん、(個人的には好きな考え方では無いが)「ソニーショック」と呼ばれるような「予期せぬ収益悪化」だということで株価が急落することはあった。それは正に市場も「不意を突かれる」ような内容だったからというのが基本で、多くは不思議なぐらい、「株価の先見性」などと言われる通り、市場は先回りした動きをしていた。だが最近はそれは随分と変わった。ある程度織り込んでいると思われる株価水準にあっても決算数値やガイダンスが僅かにでも「ミスった」と言えるレベルで発表されると、あらためて再度叩き売られたり、買い上げられたりしている。恐らく、その投資主体は所謂「ヘッジファンド」だろう。

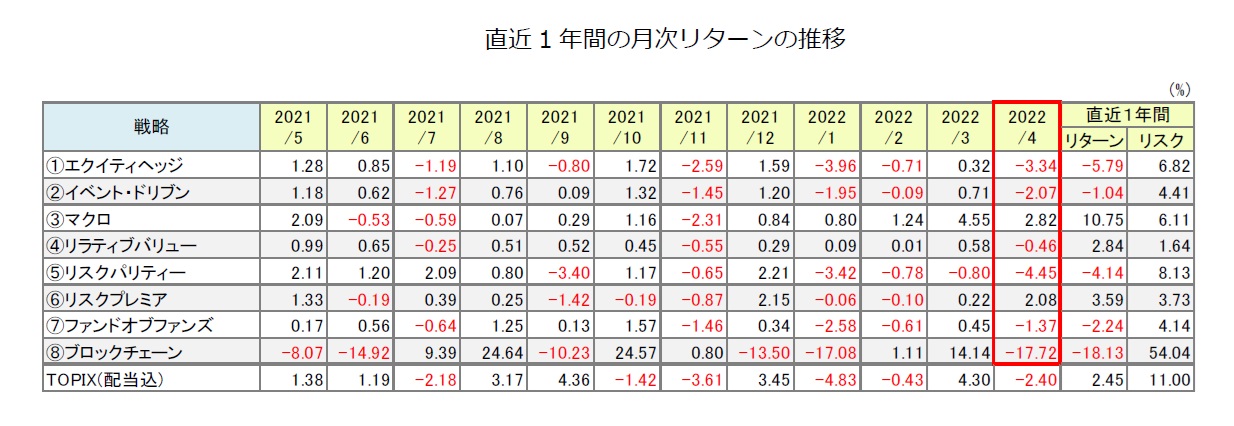

まず下記に示すのは、先月発表になった投資戦略別のヘッジファンドの月次騰落率の集計表だ。「ヘッジファンドのパフォーマンスが悪い」というのは聞いていたが、この表を見て本当に驚いた。ヘッジファンド・インデックスの類を見ても確かに悪いとは思っていたが、あらためてこの表を見ると驚かされる。ご存知の通り、ヘッジファンドの本来の収益目標は「絶対リターン」だ。それも当然「プラス」であること。色々なルールで入口制限を行い、高い信託報酬をとった上に、更に成功報酬を取るというのがヘッジファンドだが、本来その為にはそれなりなパフォーマンス成果を挙げていないと相手にされない。更に言えば、成功報酬が貰えるような状況で無ければ、多くのヘッジファンドはファンドマネージャーに報酬を払いきらない。だからこそ、ファンドマネージャー達も自分の食い扶持稼ぎのために相当に荒っぽく「仕掛ける」運用をするのだろうが、市場の中で運用パフォーマンスを挙げるということは当然のことながら簡単なことでは無い。

Bloombergニュースが報じたところによると、非常に著名なヘッジファンド会社であるタイガー・マネジメントのジュリアン・ロバートソン氏にかつて指導を受けたファンドマネージャーの大半がハイテク株投資で最悪なパフォーマンス状況に藻掻いているそうだ。例えば、「タイガー・カブ(子トラ)」として知られるマーベリックは今年の年初来のパフォーマンスがマイナス32.5%、ローン・パインもマイナス30%前後などだという。誤解無きように再度申し上げるが、これらヘッジファンドの狙いは「絶対リターン」をプラスにすることであり、その中で更に突出した「プラス・リターン」を叩き出すことを使命として資金を集めている。だからこそ、彼らには高額な報酬が与えられてきた。それらがこんな体たらくに陥ると何が起こるかと言えば、更に焦って無理なリスク・テイクをするか、或いは大量の解約を受けて、ポジションのアンワインド(解きほぐし)の憂き目に合う。

ヘッジファンドの運用(投資判断)は通常「早い」。「生き馬の目を抜く」と言われる世界の中で、更に誰よりも早くに目の中心を射抜こうとするのだから、当然その瞬間は考えるよりも先に手が動くような「プログラム取引」などが仕組んである。例えば決算発表のプレスリリースが出た途端に市場コンセンサスと比較し、もしミスっているなら、集中砲火を浴びせるなんてことは朝飯前だろう。

ネット社会になり、その意味では効率的市場仮説が唱えるように、情報は瞬く間に広まるものであり、予めそれを取得しようと準備している者にとっては発表と同時にデータを取るなど簡単だ。それを事前にインプットしてあった市場コンセンサスと比較して即座にオーダーに繋げるなど、これは技術の進歩もあり、今や素人にもプログラミング可能なレベルにまで簡単になっている。だが恐らくそれらの結果、上掲の表が示す通り、ヘッジファンドの全運用手法において、パフォーマンスはガタガタであり苦悩の日々が続いているようだ。こうなると起死回生の一発狙いで強引なマニピュレーション紛いなことまでギリギリ攻めてきたとしても不思議ではない。何のエビデンスも取れない(取れたとしたら、アルケゴスのようにSECが捜査に入るだろうから)話だが、この論点でほぼ間違いは無いと思う。

本当に世界はインフレなのか?

ヘッジファンドの運用戦略の中に、マクロ・イベントの発生に対してアクションを起こすタイプのものがある。当然そうした運用戦略のトリガー(引き金)となるのは、中央銀行の利上げなども含まれるし、現下のウクライナ情勢のような「War Risk」や地政学的リスクも含まれる。マクロ統計が発表になった直後に市場がバタバタ動くのは、そうした運用戦略に絡む売買執行(通常は商品なども含む先物取引を幅広く行うCTAなどが主体)が現物のみならずデリバティブ取引などでも急激に行われるからだ。

ただその流れを確認するために調べてみると面白い発見をした。それが「小麦の先物は足元では値下がりしている」という事実だ。ウクライナ情勢が悪化する中で、ロシアが黒海封鎖を行っている関係で穀物が輸出出来なくなっていると言われている。アフリカや中東では小麦不足がかなり深刻な状況になっており、価格も急騰していると言われているが、実は商品市況を見ると予想外の景色を見ることが出来る。

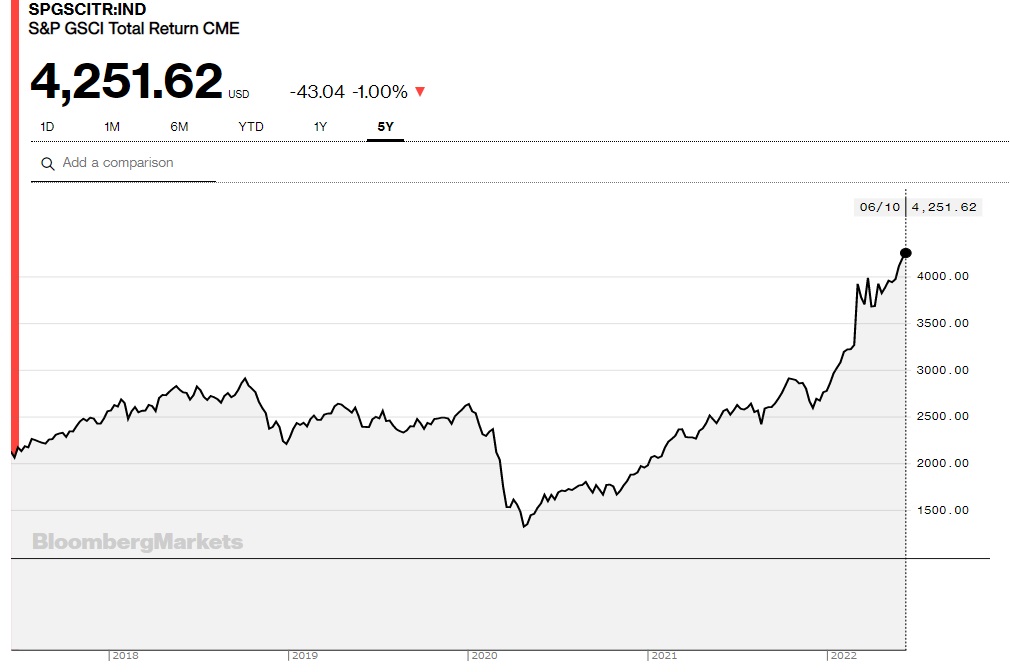

まず下記のチャートは「S&P ゴールドマン・サックス商品指数(コモディティ市場への投資のベンチマーク)」の過去5年間の推移だ。なるほど総合の商品指数は過去5年間の中で正に「最高値更新中」と言える。つまり物価高、インフレが起きていることの証明だ。

そして当然のことながら、原油の先物価格(WTI)も三角持ち合いからうわっぱなれて2008年以来の最高値を目指す勢いになってしまっている。カリフォルニアではガソリンが1ガロンで8ドルを超えているとも聞いている。

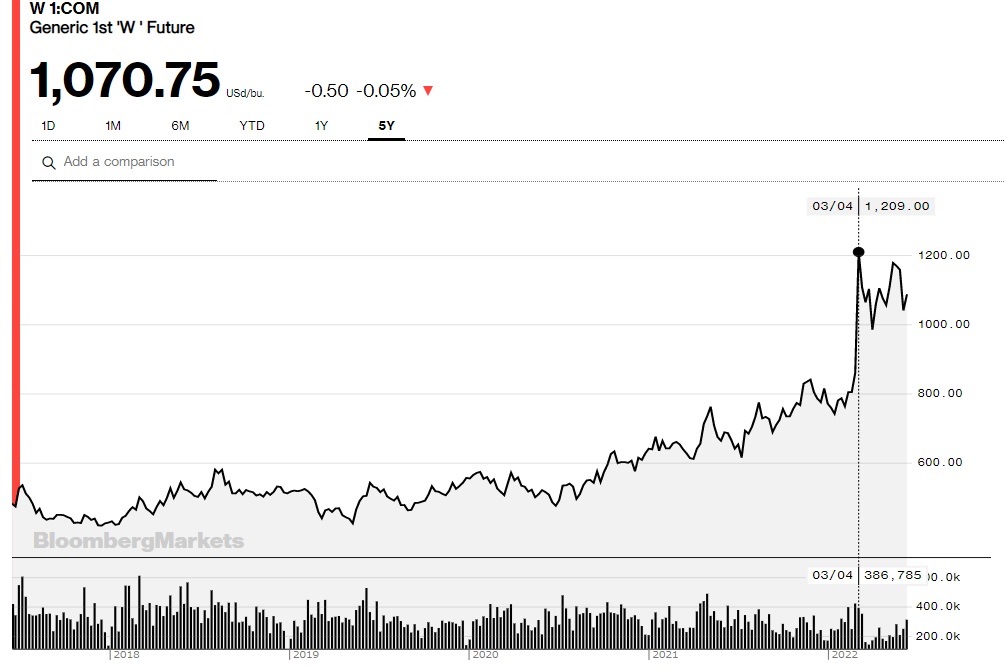

だがそこで不思議なものを見つけてしまった。昨今「食糧不足」に直結して騒ぎとなっているのが小麦だが、実は小麦の先物価格は3月4日を高値にして、少なくとも今は1割以上は安いところにあるというのが現実だ。

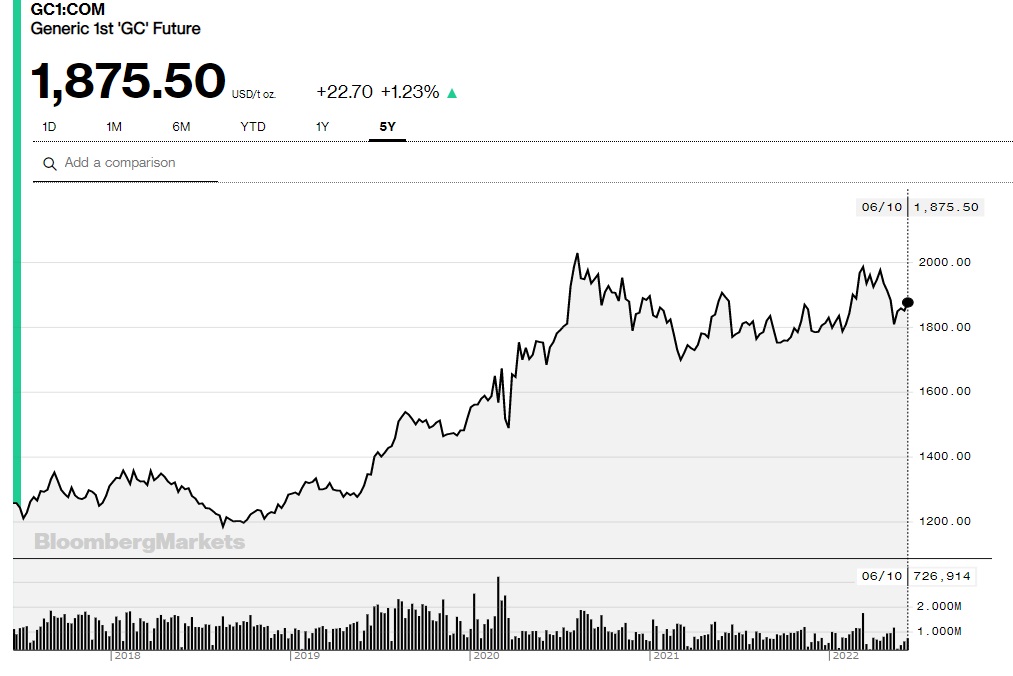

併せてもう一枚、お見せしたいのが金価格の推移。通常、インフレヘッジには「金投資」と昔からよく言われるが、その価格推移は実に興味深い。これも期間は5年間のチャートだが、金の先物価格が最高値を付けたのは2020年8月7日であり、水準は2,028ドル/トロイオンスだ。だがそれから約2年、現在は1875.5ドル/トロイオンスとなっている。

常識的に考えれば、インフレを受けて総合商品指数が上昇しているなら、インフレヘッジの妙薬とも言われる金投資も進んで値上がりしている筈。だが、原油高は認められるものの、小麦高は認めることは出来ず、インフレヘッジのための投資対象となり易い金価格も2年前の高値から約1割の低下となっている。恐らく、これらのちぐはぐな動きがヘッジファンド・マネージャーなどの苦悩をより深いものとし、彼らの足掻きを煽り立てているのかも知れない。ならば出来ることはと言えば、粛々とファンダメンタルズに従った正当な投資を続けることだ。歪められた価格は、結局は正常な価格体系に戻るのだから。

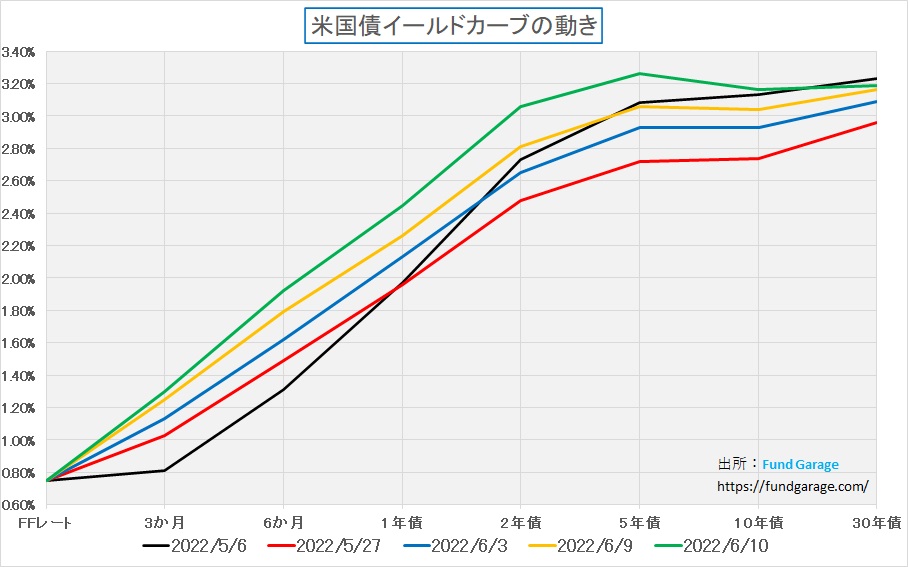

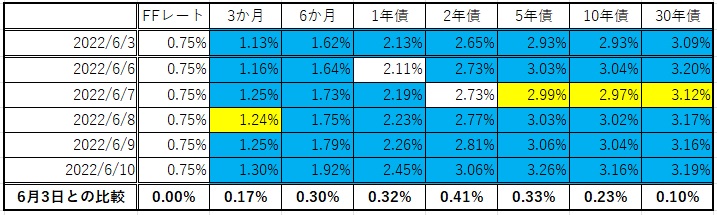

金利動向を確認する

週末6月10日のイールドカーブは緑のラインで描かれている。先週は面白いことに5年債までの金利が週末に向かって上昇し何と3.26%(対前週末比で+0.33%)にまで上昇した。一方で、10年債金利は3.16%で10bp低い。更に30年債も3.19%と水準は5年債を7bp下回り、10年債を3bp上回る。

各年限の債券利回りの先週一週間の日毎の変化と前週末との比較をした実数値を下記に掲げる。

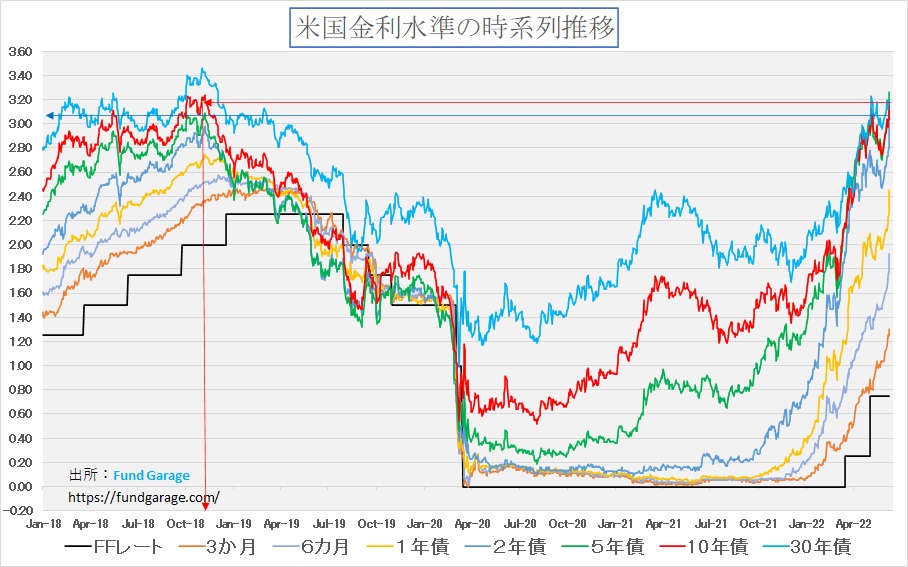

実は10年債と30年債の利回り水準は、2018年初めからのチャートでは遡って突き当たる時が無い。一方で10年債は2018年11月下旬の水準となっており、30年債は12月の水準だ。

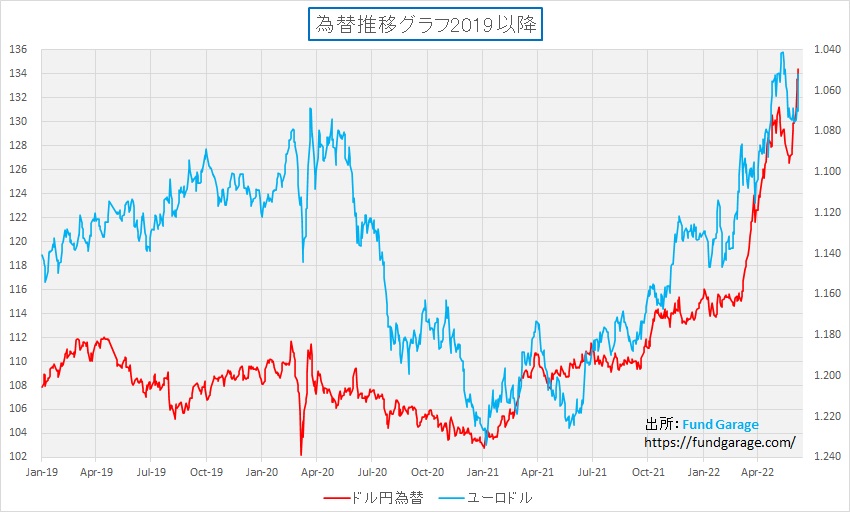

ドル独歩高は米国の貿易収支改善には多いに貢献する

日本では円安が騒がれているが、当然米国から見るとドル高だ。下のチャートで分かる通り、ドルは対円でも対ユーロでも金利上昇から強含んだままだ。日本にとって円安は「輸入物価上昇でコストプッシュ」になるが、ドル高は米国にとっては「コストプル」になる。またグローバル企業が多い米国にとって、ドル高は企業の海外売上高の減少要因でもある。

原油価格の上昇は、原油も天然ガスも輸入に頼る日本にとっては円安との相乗効果で強烈な物価上昇要因となる。だが、米国では輸入分に関してはドル建て以外は通貨高は逆だ。さはさりながら、そもそも現時点で米国は原油と天然ガスの輸出国であり、為替動向とは切り離して考えることが出来る。カンザスシティー連銀によると、米産油会社が新たな坑井を掘っても採算が取れるWTI相場の損益分岐点は、現在1バレル当たり約49ドルだそうだ。

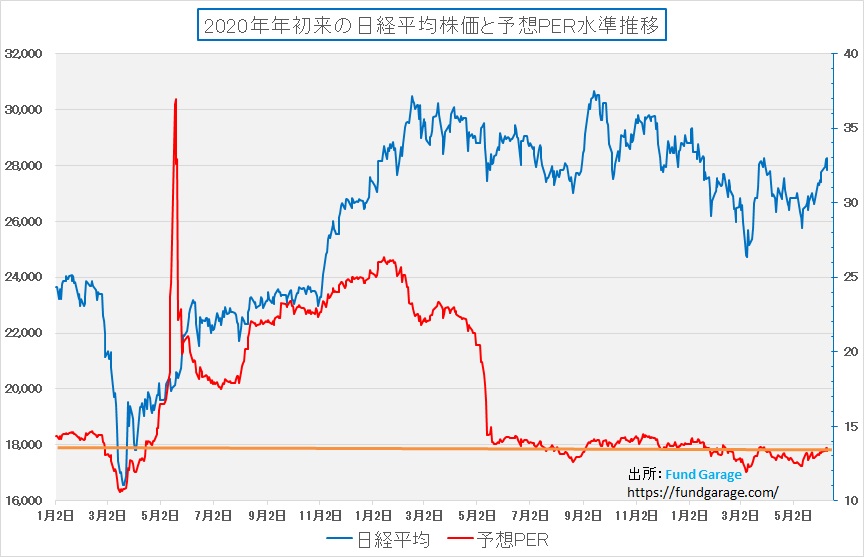

日本株のバリュエーションは低いままだ

市場雑感の最後に日本株のバリュエーションを確認しておこう。3月下旬以来の28000円台を示現した日経平均だが、減益見通しが多かった割にはバリュエーションは上昇していない。更に言えば、為替の見通しを115円レベルで収益予想をしていた企業が多いので、現状の為替水準からすれば利益はもっと膨らむだろう。すなわち、実質的にはよりバリュエーションは低下することになる。この辺りのストーリーが米国株は下落する一方で、日本株は上昇した理由だろう。

右肩上がりのビジネス・トレンド

Broadcom(AVGO)がVMWareを買収する

「米半導体メーカーのBroadcomが5月26日(現地時間)、クラウドコンピューティングや仮想化技術を手掛ける米VMwareを買収することで合意に達したと発表した。買収総額は約610億ドル(約7.8兆円)。VMwareの約80億ドルの負債も引き受ける。」という報を耳にして何かワクワク感を覚えた人も少ないだろう。実際当初の私の感覚も同様だ。ただ2018年に1300億ドル規模のQualcomm(QCOM)の買収を計画したにもかかわらず、トランプ大統領に禁止され、断念した経緯があり「(買収)好きだなぁ」という雑駁な感じしかしなかった。

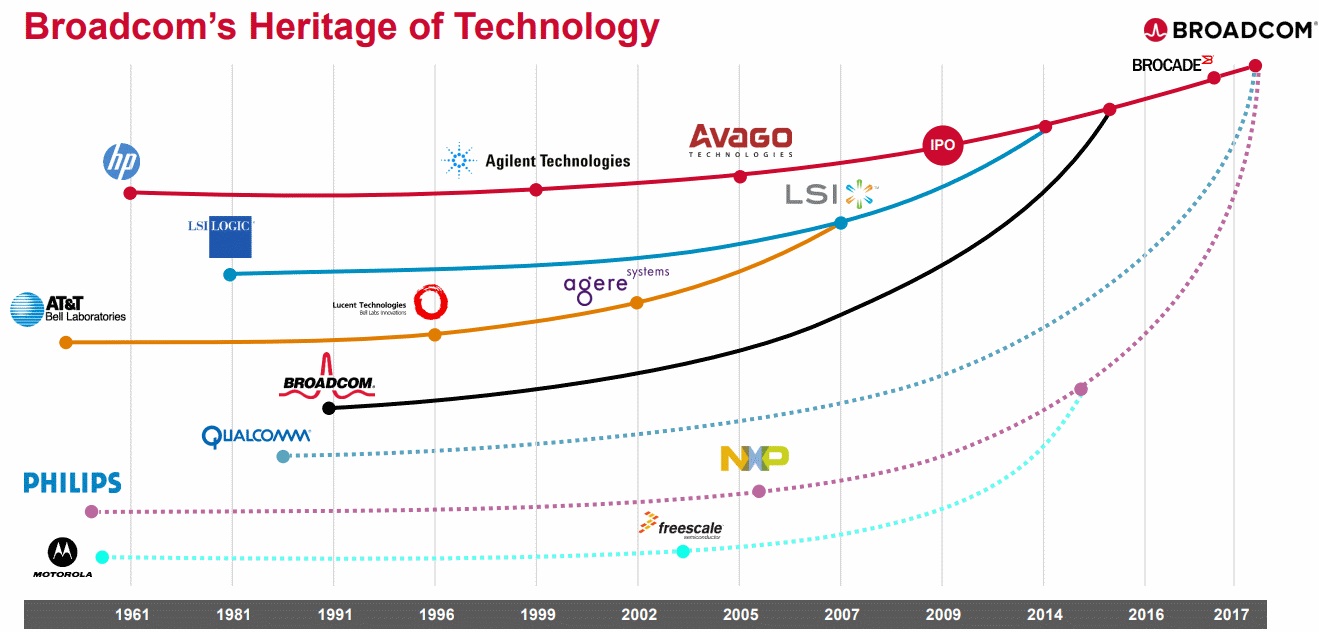

そもそもこのBroadcomという会社、創業時から今日に至るまで買収、買収、また買収というのが社歴であり、実はBoadcomという祖業の会社自体が買収されてBroadcom CorporationからBroadcom Inc.に改称された事実がある。もしその改称が無ければ本当はAvago Technologiesという社名だった筈だ。それ故、証券取引のティッカーが元々のBRCMからAVGOへと変わっている。もしこの歴史を知らない人が見たら、Broadcomという社名からは想像できないティッカーにまごつくだろうし、昔のティッカーBRCMを覚えている人は「無くなってんだ」と驚かれるだろう。

今回のこのディールの規模は2022年の買収劇としては1月のMicrosoftによるActivision Blizzard買収(687億ドル)に次ぐ大型買収となる。約610億ドルは発表当時の為替水準なら約7.8兆円だが、今の134円で計算し直すと約8.2兆円となる。Qualcomm(QCOM)買収で考えた1300億ドル(約17.4兆円)という飛んでもない金額に比べれば驚きも半減するが、それにしても大きい金額だ。

現在のBroadcom(AVGO)の時価総額は6月10日現在で2280億ドル。トヨタ自動車の2215億ドルより僅かに大きい。半導体企業の中ではエヌビディア(NVDA)の4243億ドルに次ぐ規模で、インテル(INTC)の1602億ドルよりも大きい企業だ。だが、恐らくあまりメジャーな感じも今までは無かった。

基本的には無線および通信インフラ向けの半導体のファブレス企業

米国カリフォルニアはオレンジ郡アーバインという素晴らしい場所(何度も訪問したことがある。オレンジ・カウンティ自体はデリバティブ取引を絡めた資産運用で失敗し財政破綻事件を1994年に起こしているが、富裕層が多く、空港名が「ジョンウェイン空港」と名付けられていた)にあったが、現在の本拠はカリフォルニア州サンノゼ。2015年にBroadcom(AVGO)となった時はシンガポールを法人税率が安いことで本拠地としたが、Qualcomm(QCOM)買収案を提示するにあたりシンガポール籍を外した。これは米国の国家安全保障上の懸念に対する対策と言われている。

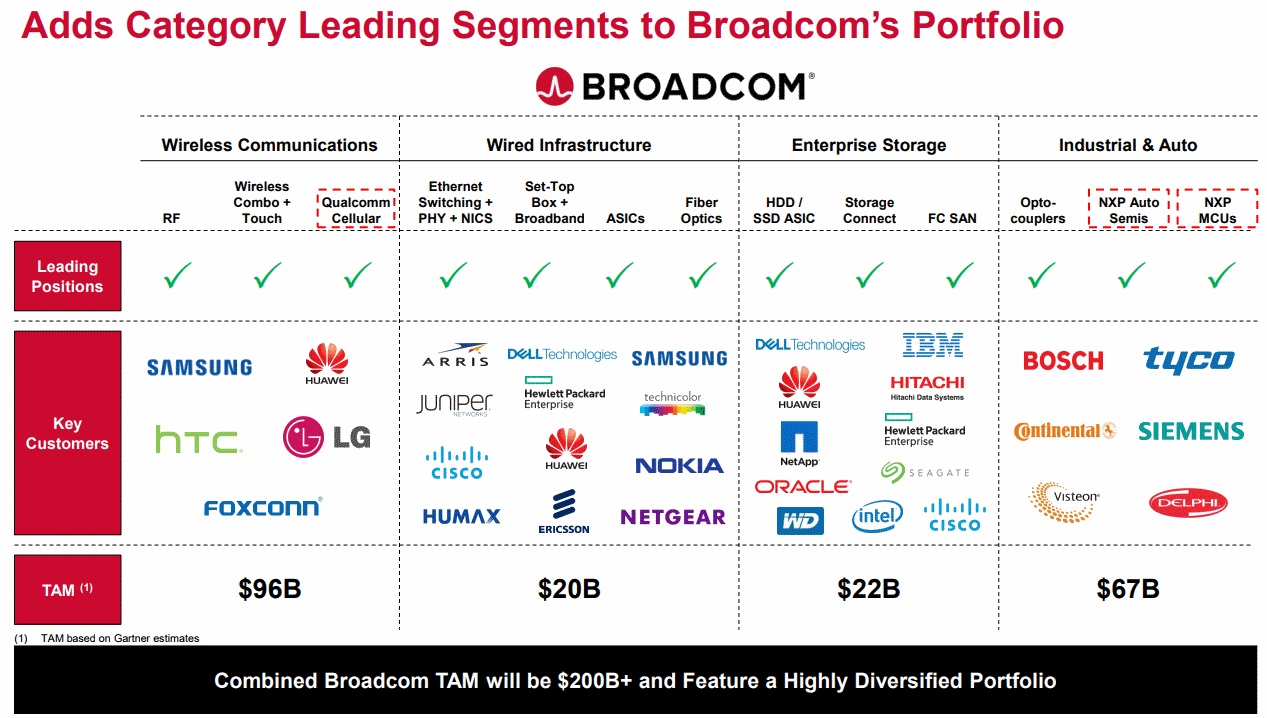

何がそんなに重要と思われたかと言えば、その製品群が無線(ワイヤレス、ブロードバンド)および通信インフラ向けの半導体で非常に大きなシェアを持っているからだ。通信インフラ向けの半導体ではトップシェアと言われている。

なぜそんなに強いかと言えば、もともとWi-Fiやモデム、Bluetoothに強い旧ブロードコムを、RFや光エレクトロニクスに強かったAvago Technologiesが買収したことで相互に補完し合ったと言える。実際にパソコンやスマホの基盤を見ると(滅多に無い経験だと思うが・・)Broadcomのマークが入った半導体が殆ど必ずと言っていいほどに搭載されている。iPhoneで言うなら、RFチップを中心に、Wi-Fi製品、BlueTooth製品、GPS用半導体製品、タッチスクリーンコントローラ、パワーアンプなどがBroadcom製だ。更に2016年にはFC SAN(ストレージとサーバ間を接続する高速ネットワーク機器)最大手の米通信機器大手Brocade Comunications を59億ドルで買収しているので、もしこれでQualcommも買収出来ていたらならば、殆ど通信、無線、有線など分野は全て制覇することになったかも知れない。

仮想化ソリューションの最大手VMWare

このBroadcom(AVGO)が買収先として求めた会社VMWareが手掛けるのは仮想化ソリューション。その最大手がVMWareということになるのだが、実はこの会社自体も何故か買収や独立を繰り返す数奇な運命を辿りながら現在がある。歴史については下記の年表が理解に役立つと思われるが、1998年にアメリカで誕生するが、2004年1月に ネットワーク・ストレージ最大手だったEMCの傘下に入る。そして2007年8月に一度は単独でニューヨーク証券取引所に上場するが、親会社EMCがDell Technologiesに買収されてしまったため、今度はDellの傘下に入ることとなった。そして2021年11月に Dell Technologies から分離して独立した企業となったものの、今回のBroadcom(AVGO)による買収提案という話になった。※2012年のところに映っているCEOの写真、見憶えないですか?そう現在のインテルのCEOであるパット・ゲルジンガー氏です。

「仮想化」とは、ソフトウェアによって複数のハードウェアを統合し、自由なスペックでハードウェアを再現する技術。限られた数量の物理リソース(CPU、メモリ、ハードディスク、ネットワーク等)を、実際の数量以上のリソース(論理リソース)が稼働しているかのように見せかけること出来るというもの。但し物理的なハードウェアのスペックを超えることは当然出来ない。例えば2GBのストレージが10台ある場合には、構築できる仮想化ストレージの最大容量は20GB、但しその容量を自由に振り分けることが出来る。

代表的な仮想化はサーバー本体、クライアントPC、ストレージ、ネットワークの4つ。それぞれの特徴を見て行こう。

サーバー仮想化

1台のサーバー上で複数オペレーティングシステム(OS)を同時動作させることで、複数の業務システムの処理を可能にする技術。物理的には1台のサーバーではあるものの、複数のサーバー(論理サーバー)が稼働する仮想的サーバー環境を構築でき、多くのアプリケーションにサーバーリソース(サーバー本体、外部記録装置など)を割り当てることが出来る。これによって、ひとつの業務システムがサーバーを独占してしまうような無駄がなくなり、サーバーリソースをより有効に活用する。サーバーのハードウェア性能の向上に伴い、サーバー仮想化技術を用いることで、多くの業務処理を行えるようになるだけでなく、既存の複数のサーバーを1台の高性能サーバーに統合することも可能になります。

デスクトップ仮想化

サーバー上に、クライアントPCのデスクトップ環境を構築することで、クライアントPCの管理運用の省力化、セキュリティの向上、情報漏えいの対策などを可能にする技術。企業のコンピュータシステムにおいて、これまでは各社員が使用するクライアントPCの1台毎にアプリケーションソフトのインストール、セキュリティソフトの更新、データ監視などを行わなければならず、運用管理に膨大な手間とコストがかかっていた。また、社用PCを紛失した際の情報漏えいの危険性も指摘されている。デスクトップ仮想化技術を導入することでクライアントPCの運用管理をサーバー側に一元管理することができ、また、外出先・出張先、自宅からでも、モバイルデバイス(PC、スマートフォン、タブレット端末)を使い社内ネットワークにアクセスすることで通常業務PCのデスクトップ環境を利用できるようになる。クライアントPC側にはデータを残さないためセキュリティ管理の面でも安心。クラウドコンピューティング環境を活かした仮想化技術として注目される。

ストレージ仮想化技術

業務システムの拡大や取扱いデータ量の増加に応じて、ストレージ装置(ハードディスク等の補助記憶装置)の柔軟な拡張を可能にし、ストレージ装置の導入コストの適正化や集中管理を可能にする技術。ストレージ仮想化技術を用いることで、複数台のストレージ装置(物理ストレージ)を統合した仮想的な大容量ストレージ(論理ストレージ)をコンピュータネットワーク上に設けることが出来る。これによって、業務の成長に合わせたストレージ装置の増強や業務量に応じた記憶領域の分割を柔軟に行えるようになる。また、統合された仮想ストレージを集中で管理することができ、ストレージ装置毎に空き容量を個別に管理する手間などもなくなる。

ネットワーク仮想化技術

既設の物理的なネットワーク(通信回線、ルーター等のネットワーク関連装置)上に複数の異なる論理ネットワークを構築する技術。サーバー仮想化技術によって1台のサーバー上に複数の仮想サーバーが設置されると、それらのサーバー間やクライアントPCと接続するためのネットワークも必要になってくる。ネットワーク仮想化技術は、ハードウェア構成やネットワーク設備を変更することなく、ソフトウェア的に複数の論理ネットワークに分割することで、仮想サーバーの増加に応じたネットワークの割り当てを可能にする。これによって、ネットワークへの投資コストを抑制することができ、ネットワーク管理も一元化できるメリットがある。

上述の4つの仮想化技術の中で通信インフラ関連の半導体企業が抱えて、今後のビジネストレンドの中で面白い展開になりそうだと予感するのが、まずは「デスクトップ仮想化」だ。実際最近のリモートワーク環境では利用が加速しているように思われるが、その通信やネットワーク環境によっては動作が安定しなかったり、セキュリティ上の不安が全くないわけでもない。そこにが一つになって見えるかするメリットは大きいように思われる。

Raspberry Piが思い出しのきっかけをくれた

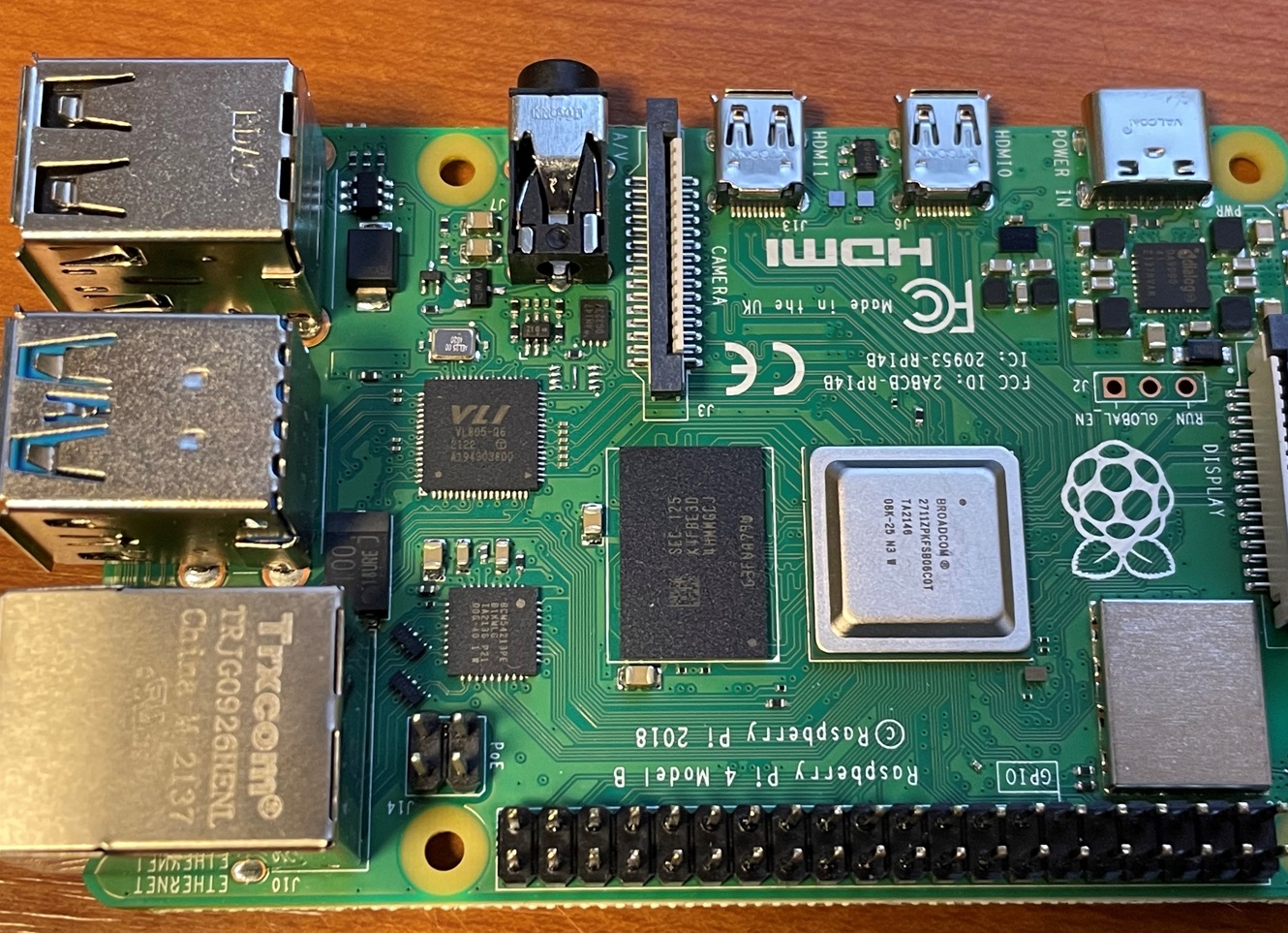

今回、どうして一旦はスルーした買収記事に再度目を戻したかと言えば、それはやはり自分の趣味の世界だった。もし機会があれば「Raspberry Pi 4 Model B」と入力して検索してみて欲しい。そこには玩具のような、子供の夏休みの工作キットのような、小さなコンピューターの基盤が紹介されている筈だ。プログラミングの勉強やAIの仕組みを学ぶために、ちょっとしたイタズラの心で購入し、取り組もうかとした矢先、そのCPUに「Broadcom」の文字をみつけたからだ。

驚くなかれ、この小さな基盤上に基本的なパソコンの機能が載っているのだが、USBソケットなどの大きさからも全体のサイズ感も分かるだろう。名刺ケース・サイズだ。その真ん中右側にある銀色の半導体カバーに「Broadcom」の文字が見える。「あれ?通信関連だったよなぁ~」という素朴な疑問から今回の探求は始まっている。

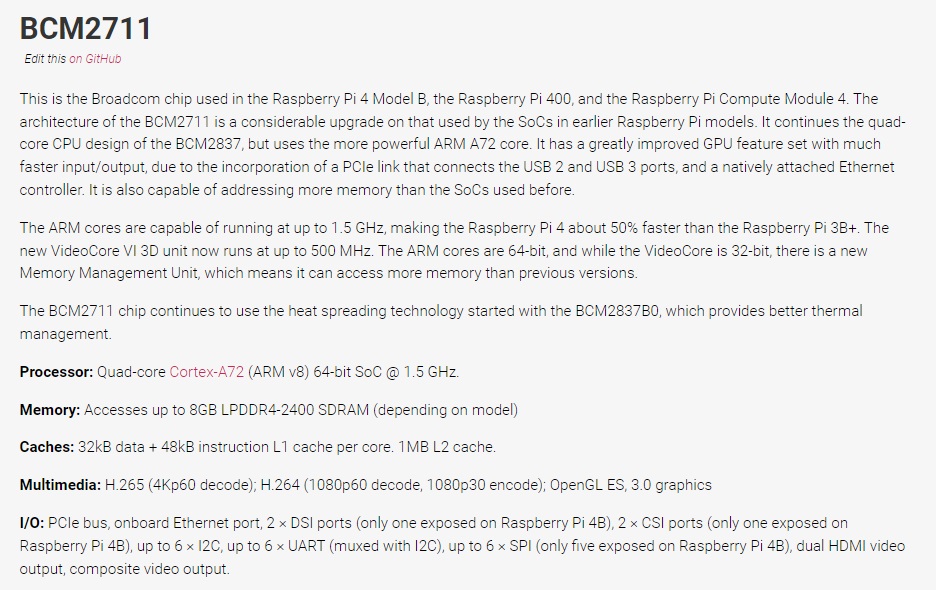

その過程で見つけたのが次のネットのページ。専門的過ぎると嘆かれるかも知れないが、今興味があるもうひとつのキーワードがある。それが「ARM A72 core」の文字だ。半導体業界で、そして英国政府も深甚の興味を持ってロンドン証券取引所に上場誘致しようとしているソフトバンクグループがオーナーであるあのARMだ。

このスペック表によると真面目な話、かなりな能力を持っていることが伺える。最もAMRアーキテクチャーのCPUで遊ぶのの近道と考え、今この先をどうするかを思案中。そしてBroadcom(AVGO)のビジネスにも再度深甚の興味を抱いている次第。

まだ結論は何も出ていない。ただこんな半導体をつくる会社が、それもARMを使う会社が、仮想化ソリューションのVMWareを買収する。まだ実現出来るかどうかは決まっていないが、そのポテンシャルは図る価値は充分にあると思う。こんなマーケットが「ダラダラ」している時だからこそ、ゆっくり研究も出来るというもの。まずは今回頭出しとさせて頂く。

まとめ

次回FOMCでの利上げ0.5%は既に織り込み済み

今週の火曜日と水曜日に米国ではFOMCが行われる。今週の市場見通しという類のものはこの話題でいっぱいだ。0.5%の利上げ、それが2回だの、3回だのという話だ。

ただそれを色々と議論してもまるで競馬の当たり馬を予想するようなものでしかない。仮に「利上げ見送り」とでもなればマーケットは狂喜乱舞するだろうが、まず1回の利上げは織り込み済み、その後の姿勢に一旦は一喜一憂となる。だが今回指摘したように、タカ派が言うほどにはインフレのエビデンスは揃っていないし、また利上げには当然メリットとデメリットがある。それを賢くバランスさせるのが中央銀行の責務であり、中間選挙で議席を失いたくないバイデン政権の思惑だ。景気を失速させてインフレだけ残すのが最低のシナリオだろう。

その意味でも「インフレ=利上げ」という単純な発想はおかしなものだ。また日本が利上げを出来る環境にあるとはとても思えないのも事実。また終身雇用がそれでも前提の日本ならば、賃上げするなら企業利益を膨らむ必要がある。

今週は週央に向かって波乱含みかも知れないが、底が抜けるような事態はどうにも想定は出来ない。寧ろ「想定外」なことが起きるような予感さえしている。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。