インターネット革命と呼ばれた時と類似している

FRBの最終決定は読み切れない

「米国一強」とも言える世界の株式市場の動向、細々と種々の材料に反応しながらも、結局現時点で最も市場が関心を持っているのは米FRBが次回7月26日と27日に開催するFOMCで「何%の利上げをするのか?」に尽きる。4-6月期決算の発表も本格化し始めたが、結局は利上げが「0.25%」「0.50%」「0.75%」或いは「1.00%」なのかで全てのシナリオを描き替えそうに見える。これ程までに金融政策が株価に影響を与える状況になったことは過去30年間で殆ど記憶が無いが、現在の株式市場はどうやらそう変容しているとしか見えない。恐らくETFなどのパッシブ(インデックス)運用が市場の大勢を占めるようになり、アクティブ運用が否定され、個別銘柄の抽出に資するミクロよりも指数全体(所謂βリスク)に関わるマクロが注目を集めるようになったことが最大の要因だろう。良い悪いではなく、今の主たる市場参加者の目線がそこにあるという理解で市場を見るしかない。

米国市場はそれでもまだ個別銘柄のファンダメンタルズについての語りべ(アナリストのこと)が居るが、お察しの通り、昨今は日本の株式市場でまともに個別銘柄のことを語る専業のアナリストは殆ど居ない。ネット上に種々情報は溢れるが、やはり多くは相場観とテクニカル、或いはマクロからの読み落としでしかないものが殆どだ。

先週の日米株式市場の騰落率は下記の通り。週末金曜日に米国株式は反発したが、それでも結局はマイナス圏で終わっている。ただこれはあながち悪い話では無い。米国市場が織り込みにいっているものは、FRBが過激な利上げを行った場合に起きるであろう「リセッション(景気後退)」だからだ。見方を変えれば、既にそれを織り込んでしまっているならば、FOMCは材料出尽くしになる可能性が高いとも言えるからだ。

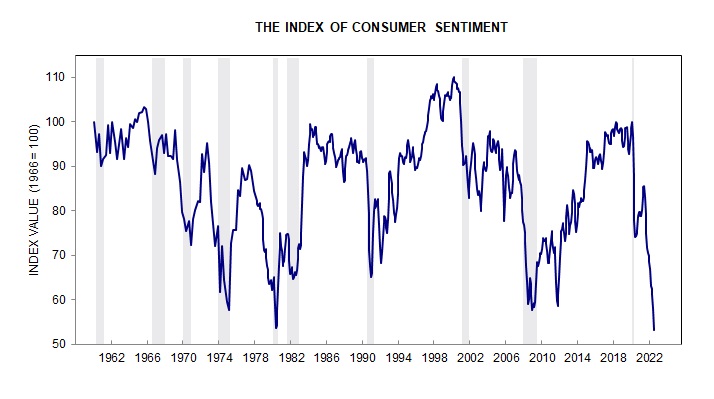

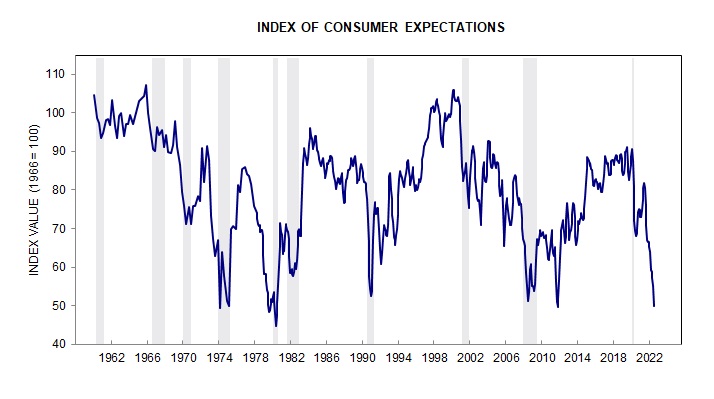

ミシガン大学消費者センチメントが示す米国景気の現状

先月、史上最低の消費者センチメントを示した「ミシガン大学 Consumer Sentiment Index」、今月は僅かに50.0から51.1へと回復したが、これまで史上最低となっていた1980年5月の53.6までは回復していない。カンファレンスボードのそれより感情的(正にSentimental)な感じもするが、これも継続開示されてきたデータのひとつの姿だ。同指数算出のディレクターを務めるJoanne Hsuのレポートのよれば「個人の財政状況評価は悪化し続け、2011年以来の最低点に達している。だが一方で耐久消費財の購入状況はサプライチェーンの供給制約改善を挙げた消費者と将来の価格上昇とインフレを回避するために今すぐ購入すべきだと信じた消費者の両方が居ることにより上方修正された。ただそうした調整を行っても、状況は1年前より26%低下したままだった。インフレが生活水準を低下させたと指摘する消費者の割合は49%まで上昇し続け、リーマン・ショック時の史上最高値に匹敵する。ただこれらの否定的な見方は、最近のガソリン価格の低下で打ち消された」という

一方で「インフレ期待は安定しているか、いくらか改善している。予想されるインフレ率の中央値は5.2%で、過去5か月からほとんど変化していない。長期予想の中央値は2.8%に低下、過去11か月で見られた2.9〜3.1%の範囲を僅かに下回った。インフレの不確実性は高まり続け、消費者の26%は、価格が同じままであるか、今後5年から10年にわたって下落すると予想しており、1年前の11%から上昇している。

要は足元の状況にあまり変わり無いが、利上げなどの効果もあり、先々はインフレも沈静化するという見方が主流となってきているということだ。これもバックミラーの話なので、更にここで大幅な利上げをすることは、恐らく将来見通しについては更に悪化(緩和)されるだろう。

賃金上昇によるインフレの背景は昔と異なる

商品価格などの上昇を調べると、前回も論じたように明らかに前回6月のFOMC後、すなわち0.75%の利上げ後に低下している。原油価格は95ドル台にまで低下している。ならば上昇しているのは何かといえば相変わらず「人件費」のようだ。ただ欧米の人件費が高騰している背景は欧米の雇用慣行から考えないと恐らく日本人は誤解する。

外資系企業での勤務経験があれば分かり易いのだが、外資系企業では勤務年数などによっての自動的な昇進や昇給は殆どない。VP(Vice President:日本語的に副社長とは違い、イメージは課長)で入社して実績を挙げたからDirector(部長クラス)にいつかはなれるかと言えば、実績を引っ提げて他社へ転職した方が早い。寧ろそうしたプロモーション(出世)の考え方の方が普通だ。当然、その時には年収も上がる。その上で、再度元の会社に数年後に戻ってくるという例もある。日本企業のように長年務め上げれば、その功績を認められて昇進や昇給を考える終身雇用の発想ではないからだ。日本で簡単に賃上げ出来ないのは、終身雇用が前提となっているが故、或いは簡単にレイオフ出来ないが故、一度賃金ベースを上げてしまえば、それは恒久的なコストアップに繋がるからだ。

そして今回の状況、まずはコロナ禍のパンデミックで大量に解雇された従業員を再雇用しようとした際、①既に転職している、②コロナ罹患を避けるために労働市場に既にいない、といった需給バランスの悪さからの賃上げ影響が一番大きい。事実アマゾンドットコムはフルフィルメントセンターの人員の時給を2倍以上に引き上げたという。ドイツでは空港がパニックになっているという。一旦レイオフしてしまった空港での諸々の作業者が、既に他の職に就業しており、セキュリティー・チェックや荷物の積み下ろしなどが回っていないらしい。それ故、空港には早めに到着したのに飛行機に乗り遅れるとか、或いは体は目的地に到着したが、バゲージが出てこないといった例が頻発し、前払い航空券という制度自体を国が禁止しようとしていると報じられている。それだけ欧米ではレイオフは日常であり、再就職も日常だということだ。終身雇用という日本の考え方は珍しいとも言える。

従前の賃金上昇は景気過熱により労働市場そのものが払底することにより発生したが、今回のそれは労働市場は引き続きタイトではあるが、失業率は高位安定している。すなわち、非農業部門雇用者数の増加などに見合う分だけ労働市場への再参入(復帰)があるということだ。これは従前の状況と違う背景だ。景気が悪化した時、消費者が控える消費行動の最たるものが外食だ。パンデミックが緩和され、一旦は一気に需要が膨らんだこうしたサービス産業だが、人件費の高騰、当然提供価格の高騰に永続力は無く、再度雇用調整が起きる可能性は高い。

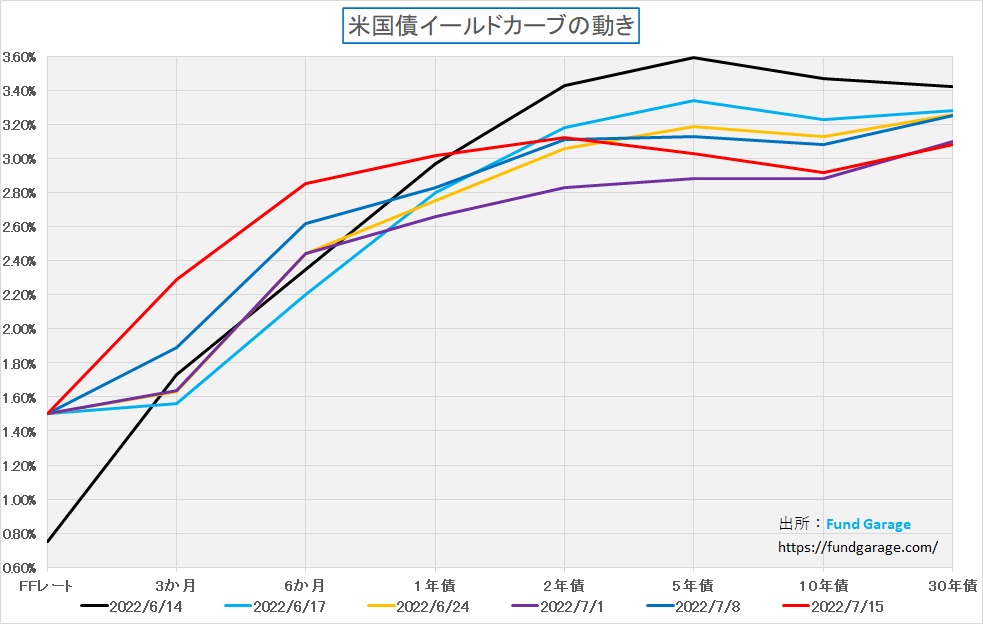

FRBの使命は物価の安定と雇用の最大化である以上、物価の安定に重きを置くとも言えるが、雇用に影響を出しての調整は本来的な使命と異なる。そうしたことを反映しての現状のイールドカーブだ。赤線で示した先週末7月15日の水準と、黒線で示してある前回の利上げ直前イールドカーブの違いが示しているのは、明らかに次回利上げの結果、この先の景気は悪化するということだ。如実にそれを2年債と10年債の逆イールドが示している。

だがこれは債券市場が行っている先読みであり、実際に利上げされるか、そしてリセッションに陥るかはまだ決まってはいない。これは債券市場からFRBに対するメッセージとも受け取れる。1.00%の利上げを既に織り込んでいるが、仮にそこまで大きく利上げはしないと想定されるマクロ景気データなり、何かがあれば、期間の短い金利は低下し、景気はリセッションにならないということで、逆イールドの解消へと向かう。残念ながら、その上げ下げを今週はまだ続けることになる可能性が高い。

静かに進む新しい産業革命

実際に現在世界で起きていることは第三次産業革命とも呼ばれた(統一された定義は無い)「インターネット革命」と同じく、人々の就労環境を大きく変えている。先駆している企業もあれば、旧態依然とした環境に先祖返りしている企業もある。だが日進月歩の技術革新は社員をオフィスに縛り付けない働き方を普及させた。

パンデミックによる一時的な状態と考えている企業も多い(日本はこの形が多い)が、全く新しい形の就労環境として推し進めている企業も沢山ある。通勤行為に時間とコストを掛ける必要が無いのならば、企業のコスト負担はオフィス賃料を含めて大幅にカットすることが出来る。その流れを阻害するのは「Face to Faceのコミュニケーションこそ大切」という考え方だ。

勿論、「Face to Face」であることは重要であるのだが、それがお互いの呼気や体臭を感じ合える程に物理的に近距離である必要があるのかどうかは多いに議論のあるところだ。取り分けインフレや物価高、ガソリンや燃料価格高騰という前提を置くと、移動することや大きなスペースにリアルで集まることは無駄とも言える。そこに登場するのがバーチャルな世界だ。正に「メタバース」がそれだ。

嘗ては「手紙」だったものが「メール」となり、「メール」も既に「SNS」に取って代わりつつあり、今やSNSもテキストから動画に変わりつつある。古くは喫茶店での待ち合わせが一般的だったものが、新しいテクノロジーとして携帯電話が登場したことで、次第に随時都合の良い場所で出会うことが一般的なものと変わったことを忘れてはならない。人間はそうした変化を受け入れてきた。何故なら、その方が便利だからだ。

友人や恋人とは物理的に近い距離で肩を抱き合ったり、ハグが直ぐ出来る距離が大切だ。だが、職場の同僚や上司や部下のような上下関係では、今の時代、迂闊に肩を叩ける距離にいることは寧ろご法度だ。ならば物理的に距離を詰めることは無い。必要な要素は「適時」「随時」相手の表情を確認しながらコミュニケーションが出来る環境であり、その際に相手の表情が見えれば良いのだろう。バーチャルな環境ならば会議室の予約なども必要ないし、部屋が取れずに混乱するということも無い。

こうした多くのことが、既に技術的には解決しているし、更に状況は進化を続けている。「リモート・ワーク」だとランチや飲み会が簡単では無いという考え方もあるが、既に社内旅行は古典となり、「飲みにケーション」は残業代が付かないならば参加したくないという世代が圧倒的だ。必要とあれば「飲み会」の為にアフターファイブに出掛ければ良いだけだ。

中国・上海で再びロックダウンの噂がある。日本も行動制限までは進んでいないが、再び感染者急増から県民割の全国展開は見合された。不要不急の外出が制限されるならば、真に出社が必要なビジネスとは何かも再検討されるだろう。今や工場の生産ラインでさえ、以前に比べれば人間が作業する部分は相当な数で削減された。エンジニアはリモートでVR/ARのゴーグルを掛けることで適切な指示も出来る。必要なことは、変化を受け入れる柔軟なメンタリティだろう。

右肩上がりのビジネス・トレンド

電気自動車に回す余剰電力は殆どない

ロシアがドイツ向けの天然ガス供給を実質的にストップする傍らで、日本も年内に既存原子力発電所9基の再稼働を発表した。背景にあるのは既存のエネルギー不足だ。すなわちロシアから産出されていた原油や天然ガスを西側諸国は使えなくなる/なったという現実を背景に、その「オルタナティブ(代替)」を求める流れだ。ここで最も二酸化炭素を排出する石炭に先祖返りするわけにはいかない(現実には欧州などは相当一時的とはいえ石炭帰りをしている)。

そもそも欧州は再生可能エネルギーということで「風力発電」に相当傾斜していたし、それを当てにしていた。ドイツはメルケル政権後の新政権に「緑の党」というかなり強い環境政策の政党が与党になったため、原子力発電の廃止方向は現時点では変えられず、この冬に向かってかなりな緊張感が走っている。これが欧州経済の優等生であったドイツが現状での景気浮揚の機関車役を務められないと思われている最大の理由だ。

ESGやSDGsという掛け声の下に急拡大した「脱炭素化」の流れは決して悪いことでは無く、当然そうなって然るべきものではあるが、物事はそう一朝一夕には代えられない。欧州期待の風力発電は偏西風の蛇行で「ヨーロッパの風」が吹かなくなり、昨年から発電量の不足が天然ガス価格の急騰を招いていた。今夏既に欧州でも山火事が多発しているが、これらこそが偏西風の蛇行による熱波の影響だ。日本は天然ガスの調達を長期契約しているので、天然ガス価格はスポット調達分以外は値上がりしていない筈。だが欧州は風力発電の不足分を補う為に、急遽火力発電所に天然ガスをくべる必要があったため、スポット市場で調達、故に昨年後半から天然ガス価格の急騰を招いていたのは既報の通り。

そこにロシアのウクライナ侵攻が始まり、西側諸国は制裁の一環としてロシアからの天然ガスを含む殆どの輸入を原則断ち切る方向で物事を進めている。その結果、何が起きているかと言えば圧倒的な電力不足だ。昔のドイツを知っている人は、欧州の北側は真夏でもエアコンなど必要なく、充分に涼しいエリアだと記憶されているかも知れない。だがそれは少なくとも21世紀以降の話では無い。毎年強烈な熱波が襲うようになった現在、空調は命綱でもあり、既に電力が足らない。

日本でも早くも今夏、もう何度も「電力不足」が叫ばれ、既に自体は相当にひっ迫している。年末までに原子力発電所9基を再稼働させろとの要請は、参院選に大勝した政府の軽い気持ちでの方向転換では無く、それほどまでに電力事情がひっ迫しているということだ。そこではっきり言えることは、新車の殆どを「電気自動車」に変えるなんてことは、この電力不足の状態に改善の道筋がつき、発電余力が充分に生じる状態にならない限り、「背に腹は代えられぬ」と言いながらも恐らく先延ばしにするしかないだろう。

それとも、夏の暑い日は「電気自動車は放電用のバッテリーとして使って、夜はガレージに繋ぎとめて夜間充電にしてください」という国家要請でも出すためのマインドコントロールの一種を画策でもしているだろうか。真昼間に急速充電気に繋いでいるマイカー族を見掛けたら石を投げられることになるかも知れない。少々極端な見立てと思われるかも知れないが、ブラックアウトで冷蔵庫の中身が全て腐るよりはましな筈だ。バッテリー材料となるレアメタルの不足を含め、電気自動車(BEV)を取り巻く環境は極めて厳しいこととなっている。

電気の難点は「保存出来ない」こと

昔から言われることだが、電気の最大の弱点は「保存出来ない」ことだ。勿論バッテリーに一定期間蓄電することは出来るが、ご承知の通り、それは常に自然放電してしまっている。生産現場の「ジャストインタイム・システム」ではないが、本来は発電する端から消費する、或いは消費したい分だけを発電するというのが最も高効率となるエネルギーが電気だ。

この性格が風力発電や太陽光発電が主力の発電源となれない最たる理由だ。風が吹かなければ発電不能な風力発電、雨や夜間には発電出来ない太陽光発電は、常に一定以上の風が吹きつつ、更に晴れていることが必要要件だ。「今日は風もあり、晴れているので、絶好のドライブ日和です」というところまで人間が妥協出来ないのであれば、今言われているSDGsの発想には相当に無理がある。現実は常に直視すべきものだ。

水素の貯蔵技術は直実に向上している

究極のエネルギー源と呼ばれる水素の爆発・燃焼によって出てくるものは単に水だ。水素原子「H」がふたつと酸素原子「O」が結びついて「H2O」となる水素の酸化反応こそ燃焼だからだ。そしてその水は地球上にはほぼ無尽蔵に存在する。そう「海」だ。だがこの「H2O」の状態に一度なってしまった元素形態を再び「H」と「O」とに分離するには手間が掛かる。だた簡単な方法は理科の実験でもしたことがあると思われる「電気分解」だ。

「電力が足らない」と言われる中で「電気分解」という話をすれば辻褄が合わないと思われるかも知れないが、実はこれが恐らくひとつのSDGsなどの究極系になると言われている。すなわち、風力発電でも、太陽光発電でも、発電した電気を送電線に載せるのではなく、まずは水の電気分解に利用して水素を作る。近時は「液果水素」を安全に貯蔵する技術がかなり確立されてきた。昨年、その「液化水素」のタンクをドライバーズシートの真後ろに載せて、「モリゾー」ことトヨタ自動車社長の豊田章夫は24時間耐久レースを自ら完走して見せたほどだ。もし、まだ不安定で、いつ爆発しても不思議ではない貯蔵技術だとしたら、流石にトヨタの社長がいくら物好きだとしても、そこまではしない。

自然エネルギーによる気紛れな発電の最も有効な利用方法こそが、その発電エネルギーを全て海水の電気分解に利用して水素を作ることだ。そして貯蔵する。これなら何も一日24時間のサイクルで発電を捉える必要も無く、電力需給に余裕がある時などにどんどん水素を貯め込めばいい。冬眠をする前のクマが餌を蓄えるようなものだ。

アンモニアから水素を作るというのは現実的でなくなった

水素が理想のエネルギーだと言われて久しく、その水素を作る原料としてアンモニアが注目されたことがある。アンモニアは「NH2」という元素式、すなわち窒素「N」に水素「H」が2個結合したものがアンモニアであり、アンモニアから水素を取り出しても、残るのは大気中の約7割以上を占めると言われている窒素だけだからだ。

アンモニアは従来は主として肥料の原料、或いはディーゼルエンジンの脱硫装置などに使われることがメインだった。故に、一時期はアンモニア・プラントなどの製造技術にたけた「東洋エンジニアリング」などが株式投資の世界で脚光を浴びることもあったが、困ったことにそのアンモニアは天然ガスから製造される水素と空気中の窒素分を利用して合成する方法を取る。だがその天然ガスがロシアからの供給が止める/止められる方向にある。そして天然ガスから水素を取り出す時、実は炭素、すなわち「C」が排出されるのを避けることは出来ない。

もし自然エネルギーによる発電で水素が充分に得られることになれば、その水素と大気中の窒素「N」をつかってアンモニアを合成することも出来る。そうすれば肥料も作れることになり、一石二鳥にも三鳥にもなるということが言える。

欧州自動車メーカーの衰退とトヨタの躍進に期待

だが理想的なアイデアに見える「自然エネルギーによる海水の電気分解による水素作成」だが、残念なことに調べる限りにおいては「まだまだこれから」というのが実情だ。そもそもこうしないとならないというニーズが生じたのが最近のことだからだ。

個人的な見解としては、ロシアのウクライナ侵攻、その流れにより生じた欧州の電力事情の悪化、という流れを通じて「電気自動車」の普及に関わる時間軸は相当に長くなったと見ている。これが意味することは「欧州自動車メーカーの衰退」だ。

ご承知の通り、欧州では2035年からガソリンエンジンなどの内燃機関のクルマは原則販売が禁止になると言われている。故に、メルセデスベンツもVWもこぞって脱内燃機関、全量BEV化という路線を宣言している。そしてそれ以外の開発は事実上止める方向にある。BMWはそれでも水素エンジンの開発を細々と続けてきたようだが、「MIRAI(ミライ)」というFCEV(水素燃料電池)車や、社長自らハンドルを握って24時間耐久レースを完走出来るような水素エンジン(水素を通常の燃料として爆発燃焼させるエンジンを搭載している)車を作っているトヨタとは、相当に開発フェーズが異なっていることは明らかだ。

またもうひとの論点として、内燃機関動力による自動車で、多くの部門で日本車よりも一日の長があると言われてきたドイツ車だが、その神髄は「メカトロニクス」の部分にある。かつてトヨタ自動車のエンジニアと会話した時、「メルセデス・ベンツの技術力の凄さは、メカトロニクス(機械制御)だけで、あの制限速度無制限のアウトバーンで走るプラットフォーム技術を持っていることです」と言われていた。そして「あれに追いつくことはまず無理です。そこで我々は電子制御技術でその不足を補ってきました」と続けた。

テスラのクルマ作りや中国の電気自動車のそれを知っていれば、電気自動車のプラットフォームは相当に内燃機関のクルマのそれとは違う。だからこそ新参者が入ってきたというのが事実だが、それだけ重要で秀でた優位性を誇示出来たメカトロニクスを捨てて、全量電気自動車化へということは、殆ど先人達が築き上げてきた伝統と信頼を放棄することに等しい。事実、ご承知の通り、欧州車の電気・電子部品は割と今でも頻繁にトラブルの元となる。パソコンでは無いが「一度エンジンを切って、再始動してみてください」とワーニングランプを消す方法をディーラーが指示することが多いのは欧州車の常識でもある。

太平洋戦争当時、日本の航空機開発技術はゼロ戦に象徴されるように世界の最先端にあった。潜水艦の製造技術も同様だ。だが敗戦後、その実力を恐れた連合国側により数年間の間、日本は航空機開発も、潜水艦開発もストップさせられた。その結果、その数年間の時間的ビハインドを60年以上掛けても未だに取り戻せていない。それだけ技術開発を止めるということは恐ろしいことなのだ。

まとめ

26日、27日のFOMCまでは市場は落ち着かないだろう

冒頭で論じたように、市場の関心事は何といっても次回米国のFOMC(7月26日と27日に開催)でどれだけ利上げをするのか、そしてどんなFRBの将来見通しとスタンスがコメントされるのかに集まっている。またその結果として、個別銘柄のファンダメンタルズがどうのこうのという流れはほぼほぼ関係ない状況が続いている。恐らく4-6月期企業決算の発表での反応は限定的なものとなるだろう。

日経平均株価とNYダウと、TOPIXとS&P500やナスダック、或いはフィラデルフィア半導体指数では指数自体の計算方法が全く異なるのはご承知の通り。日経平均株価とNYダウは採用銘柄前者225銘柄、後者30銘柄の単純平均だ。ただだからこそ値嵩株の影響力が大きくなる。その一方で、TOPIXとS&P500やナスダック、或いはフィラデルフィア半導体指数は時価総額加重平均で計算されている。従って、時価総額が小さい銘柄の値動きは余程のことが無い限りは「ごまめの歯ぎしり」程度にしか影響しない。

過去の状況に当て嵌める分析は当面無意味

債券市場の金利動向が40年続いた下落トレンドから向きを変えるということは以前よりお伝えしたきた通り。だがあらためてお伝えするが、過去40年間の慣習を変えるというのは容易なことでは無い。多くの人が経験則に学ぶものであり、それはAIがディープ・ラーニング結果から発想させる推論にも言える。当然将来的には過去の事象を自律的に学んで、それがこれからのトレンドが変わることを悟って、その上で、その他の行動経済学などを駆使して正確な未来予測を立てるAIもいずれは開発されるだろう。だが、現状は一般的ではない。

よく現状のインフレを石油ショックの頃と比較するような論文も見掛けるが、前述の通り、歴史は似ていたとしても、決して同じことを繰り返す歴史は無い。1980年代初めの第二次石油ショックの時と今回の最大の違いは、原油の枯渇、価格上昇、そしてインフレということが主因ではないことだ。今回のインフレの主因は、需給のミスマッチ、取り分け労働人口のミスマッチとその賃金上昇だ。いくら米国は豊かな国だと言っても、レストランのウェイターやウェイトレスの時間給が日本円換算で3000円にもなるというのは継続維持不能なレベルの筈だ。いずれ「レイオフ」が始まるだろう。

そして石油ショックの頃の米国の交通事情は完全に自動車ばかりであり、アナログな対面ビジネスだけだった。だからガソリン代が天まで届こうが、大渋滞が恒常的であっても、燃費の悪い米国車(リッター2-3キロしか走らないのはザラ)で、兎に角泣く泣く出社するしかなかった。だがコロナ禍を通じて世界はリモートワークが可能であることを悟った。ガソリン代が高いならば、無理に出社せずとも、自宅で仕事するというのは、特別な決意など無くても容易な話となった。そしてそのインフラは今後更に前向きに発展する。

そしてもうひとつ。当時は産油国と言えば中東・アラブの国々がメインだったが、現状では米国も産油国だ。そしてそのシェールオイルの損益分岐点は現在のWTI価格95ドル前後の約半分、48-49ドルと言われている。ことほど左様に状況は過去とは異なっていることを忘れてはならない。

まだ10日はあるが、米国FOMCが終わるまではボラタイルな状況が続く可能性は否定できない。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。