ジャクソンホール会議、「株式」と「債券」の反応の違い

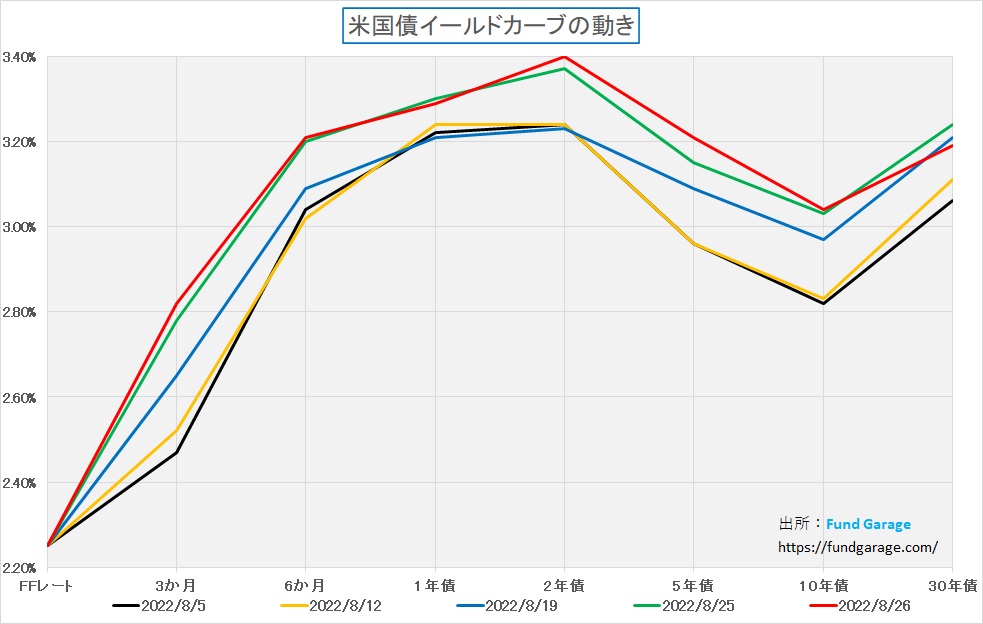

イールドカーブは殆ど変わっていない

土曜日(27日)の朝、いつものようにNY市場の株価動向をチェックして驚いた。NYダウが△3.03%、S&P500が△3.37%、そしてナスダックが△3.94%もの急落を演じていたからだ。実は金曜日の夜は12時近くまで米国市場をリアルタイムで確認していた。何故なら、11時にはFRBのWebサイトに「Monetary Policy and Price Stability」と題するジャクソンホール会議でパウエル議長が話すスピーチのスクリプトが開示されることが分かっていたので、その市場反応を確認するためだ。PDFにすると表紙を除いてA4判5枚になるスピーチ原稿、私の英語力で「それなりに」読み解くには5分や10分では済まされない。当然、大意把握でサクッと読むのではなく、丁寧に読まないとだからだ。そして時計の針は11時30分を回ったが、市場に動揺は殆ど見られず、私自身の印象も「まあ、今言える最善のコメントだな」というものだった。だからそのままモニターの電源を切った。

実はその前には米国のマクロ動向を示すPCE総合価格指数(個人消費支出)が前月比0.1%低下(予想は横ばい)というものも示されており、米経済の屋台骨である個人消費が従来の想定よりも不安定な地盤で7-9月期(第3四半期)をスタートしたことを示唆していた。つまり、FRBの積極的な利上げ攻勢がマクロ景気をスローダウン(下手すればオーバーキル)させる方向に向かっていることを示唆していたので、パウエル議長がそうそうタカ派な発言をするわけにはいかないだろうと踏んでいた。

だが逆に「利上げ効果が上がっているようなので、来月のFOMCでは利上げは控えめにして様子を見る」というような軟化コメントは今の段階で出来る筈もないとも思っていた。そう簡単に中央銀行トップは市場にヒントや飴玉をくれはしない。だから今回のスピーチの原稿を見て、暫しマーケットの状況を見て、安心して眠りについたというのが正直なところだ。事実、今朝確認したところ、急落した米国株式市場とは裏腹に、米国債券市場ではイールドカーブは前日と殆ど変化していない。1年債金利と30年債金利は寧ろ前日よりも低下して終わった。更に言えば、2年債と10年債の逆イールドは寧ろ2年債の僅かな上昇で角度がより急になり、景気の急減速を更に示したとも言える。(※下記のイールドカーブのチャートを見る上で注意頂きたいのは、Y軸を余白が出ないように加工し、形状が分かり易いように加工してあること。上下で1.2%分に圧縮してある)

10年債の金利は、今週に入って3.02%から3.04%に0.02%僅かに上昇しただけだ。にも関わらず、米国株式市場はNYダウで1000ドルを超える下落(△3.03%)演じた。株式市場とは、ある意味で非常に情熱的でエモーショナルな場所だ。悪く言えば、ヒステリックとも言える。

NY市場の下落の仕方を日中足で確認する

普通、一般論として、もしパウエル議長のスピーチが「タカ派過ぎる」と次回FOMCでの利上げに怯えたいのならば、株価はあっさりと垂直に急降下し、金利水準は利上げをもう一度織り込みに行くように上昇しただろう。仮にそれが0.5%なのか、0.75%なのかは意見が分かれたとしてもだ。だが金利は殆ど動かずに終わった。そして株価だけ、下記の日中足のように下落した。正に株式市場はその判断、解釈方法に悩みながら、ズルズルと下落した感じが伝わってくる。誰も抵抗した感じが無い。買いが入らなかった感じだ。

悪い方のシナリオ(悲観論)で考えれば「株式投資家は諦めた」と言うことも出来るが、暴れるべき主役(ヘッジファンドなど)が動いていないのだろう。何故なら、彼らヘッジファンドのポジションは元々ショート(売り歓迎)だったからだ。さもありなんである。

恐怖指数は前日比+17.36%の急騰

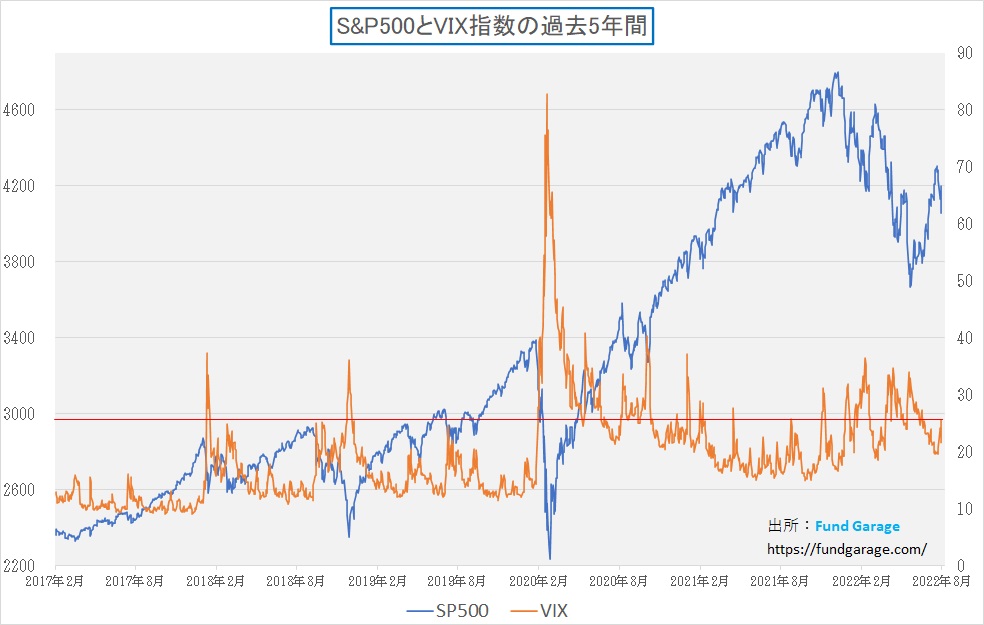

だが一見するとだらしなく下落しただけに見える米国株式市場だが、その裏側で恐怖指数(VIX指数)と呼ばれるインプライドボラティリティはきっちりと上昇している。それも前日比で+17.36%と、近時あまり見たことが無い勢いでの上昇だ。これはそれだけ慌てた機関投資家がオプション取引を活発に行ってヘッジ取引などを行ったことを如実に示している。

その結果、S&P500指数とインプライドボラティリティの相関関係をみるチャートは下記のような状況になった。まだヒストリカルにずば抜けて高水準にまで来たとは言えないが、間違いなく慌てていることは見て取れる。これは良い兆候だ。疲れた投資家は諦めて投げたかも知れないが、戦うべき投資家はきっちりとファイティングポーズを維持していることを示唆しているからだ。繰り返しになるが、今この段階で、パウエル議長が言えることには良くも悪くも限界があるのだ。

先週一週間の市場騰落率の確認

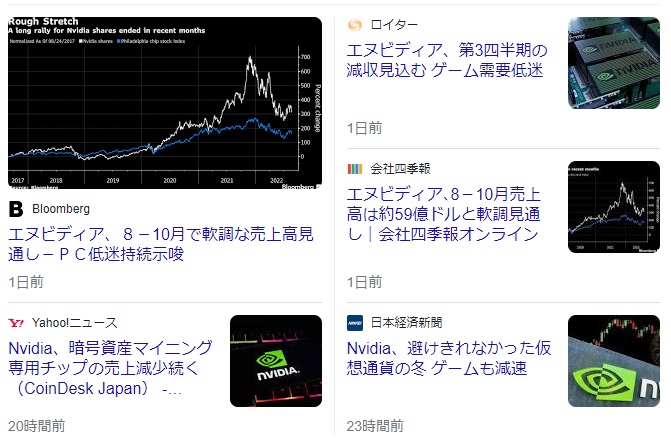

先週一週間の日米株式市場の騰落率を整理すると以下の通りとなる。上述したように、米国市場の下落分の殆ど全ては金曜日の下落から来ており、日本市場はその下落を見てはいない。シカゴ日経平均先物の週末終値は28115円となっているので、週明け月曜日の日本市場はひとまず500円安以上で始まることは容易に想像がつく。だがそれが今後の市場動向の趨勢を示しているかといえば、エヌビディアの決算発表と、それを受けた株価反応などを見る限り、決して趨勢にはならないだろう。何故なら、それらが示唆するインプリケーションがとても大きいからだ。

AIの加速をメディアもアナリストも読み切れていない

現地25日の米国株式市場、前日引け後に決算発表を行ったエヌビディア(NVDA)の株価は+4.01%もの上昇となった。この展開を決算発表直後に予想した市場関係者は本当に少ない。事実、同社の株価は決算発表後には△4%-5%の間で叩き売られていたのだから。またその決算内容を伝えた各種メディアの見出しは、普通に読めば悲観的な側面だけを伝えており、また最近の「決算発表と市場予想にズレがある時」の市場反応の激しさから考えれば、25日の株価は引け後取引の急落以上に叩き売られても何ら不思議では無かった。各紙の報じた見出しの一部はこんな感じだ。

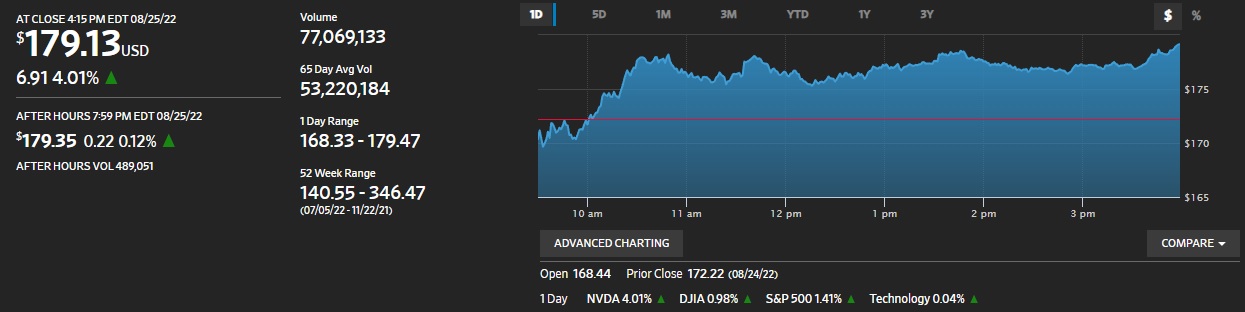

だが実際に25日の本市場でエヌビディア(NVDA)の株価は下記のチャートのような動きとなった。すなわち、+6.91ドル(4.01%)の上昇だ。それも、過去65日の平均取引量53百万株を50%程度も大きく上回る77百万株もの取引をこなしているので、ボリュームもそれなりにこなしている。

「後出しじゃんけん」だと思われたくないが、私は決算発表後の同社カンファレンスを聞いた段階で「あ、なるほど。これなら大丈夫だ。」と正直に思っていた。それはもしかすると、私はNVIDIA の創業者ジェンスン フアン (Jensen Huang)CEOとの付き合いが既に20数年にもなり、彼のスピーチ・トーンに相当慣れ親しんでいるからかも知れない。だがそれを差し引いても、アナリスト達とのQ&AセッションでEVP and CFOのコレット クレス(Colette Kress)が語るもの以上のことをCEOは自らはっきりと答えている。

それはアドバンスド・マイクロ・デバイス(AMD)のリサ・スー(Lisa Su)CEOの ロジックとも、アプライド・マテリアルズ(AMAT)のゲーリー・ディッカーソン(Gary Dickerson)CEOの主張とも完全に同調し、歩調の揃う違和感のない内容だ。勿論、クラウド・プロバイダーとしてのamazon.com、alphabet、Microsoftなどとも、或いはそのユーザーとしてWalmartなどの業況説明とも全く齟齬の無いものだった。それもあり、新聞やネットの記事などがネガティブな字面を並べ立てるのを不思議な想いで眺めたりしていた。

AIの市場拡大・伸長・発展は、恐らく通常の人々(私などの凡人を含めて)の想像領域を遥かに超えるところに向かって驀進しているようだ。ひとつのヒントと成りそうな言い方をすれば、パソコンの少々能力が高くなったのがサーバーであり、それから更に少し性能アップしたものがAIだというものではないということ。恐らく、前者は正しいが、後者はリニアには繋がっていない。かなり技術的にも、性能・能力的にも、そして機能や利用用途など爆発的に飛び上がる世界が始まっている。

右肩上がりのビジネス・トレンド

GPUはグラフィックス処理を超えてAIの要になった

GPUコンピューティングという言葉の誕生はそれほど古い話では無い。少なくとも1993年にエヌビディアが誕生した当時はあくまでも「グラフィックアクセラレータ」であり、エヌビディアはそれを作る会社として始まっている。つまりGPUの先祖だ。そして1995年、当時人気があったアーケードゲーム「バーチャファイター」がエヌビディアのNV1というグラフィックアクセラレータで動くようにPC版が登場したことがひとつの転機となった。

その後、1996年にマイクロソフトのDirectXというグラフィックのAPI(Application Programming Interface)が発表される。1999年にエヌビディアは「GeForce 256」を発表、この時GPUを「1000 万ポリゴン/秒以上を処理できる、変換、ライティング、トライアングルセットアップおよびクリッピング、レンダリングなどの各エンジンを 1 枚のチップに統合したシングルチッププロセッサ」と定義した。GeForce 256 は実に1500万ポリゴン/秒の処理能力を持っていた。

ここからGPUの性能が向上するにつれ、グラフィックス描写のために培ってきた高い計算能力が、まずは気象や地震のシミュレーションのような数値計算に役立つのではないかといったことに科学者たちが気付き、応用分野が拡がっていく。そしてその結果として実現したのが2006年のCUDA (Compute Unified Device Architecture/クーダ)だ。CUDAによって、プログラマーたちは慣れ親しんだC言語を拡張するようなかたちで、GPUの計算能力を存分に活かすことが出来るようになる。この辺りからGPUコンピューティングが隆盛が加速した。

そしてAIの基本となる機械学習やニューラルネットワーク(脳内の神経細胞(ニューロン)のネットワーク構造を模した数学モデル)を研究していた科学者たちもGPUを活用し始め、2012年にはGPUでトレーニングされたAlexNetというディープニューラルネットワークが、画像認識のコンテストで圧勝した。これがディープラーニングが爆発的なブームとなる第一歩となった。

ディープラーニング・AI開発でGPUが選ばれるわけ

GPUが培ってきたグラフィックスの描写能力とは、数値を計算する能力だ。画面の描画はポリゴンと呼ばれる小さな三角形の組み合わせによって作られる。この三角形は全て座標の集合から出来ているのだが、要は膨大な数値の羅列だ。3Dの世界は、X座標・Y座標、くわえて奥行を表すZ座標による何百万個もの数字の集合からできている。その上で、動きを示すには三次元のオブジェクトが複雑にかたちをかえる。すべき計算は座標を動かすとか、座標の変換・回転というたくさんの処理だ。きれいなグラフィックスとして見えている内容も、コンピューターの中では全て数字の塊として処理されている。そのずらっと並んだ数字のことを行列と呼ぶが、行列をかけたり足したりといった演算をひたすら繰り返すことでグラフィックスを成立させている。

ディスプレイはピクセル(画素)という単位によってできており、例えばフルHDで約200万ピクセル(画素)だ。その膨大な画素の1つ1つに対して、何色で点灯させるかということも全て計算によって決めなければならない。昔のテレビならば1秒間に30コマくらいで動いていたが、最近登場したVRだと1秒間90コマくらい必要だ。つまり数百万画素あるディスプレイの計算を毎秒90コマ書き換える、つまり1/90秒以内に全ての計算を終えてデータを転送しなければならないのがGPUの仕事だ。

こうした描画の為の膨大な計算をCPUからオフロードしようというのがGPUの初期の目的だった。グラフィックスを構成している何十万・何百万という座標の計算は、全て座標に対して同じ数をかけている。必要とする計算量は膨大だが、同じような種類の計算を同時に行っている。そこでGPUでは、スレッドと呼ばれる処理単位をたくさん並べて並列的に処理するようにた。この並列処理という計算方法が正にディープラーニングに最適だということがのちに判明する。

ディープラーニングにおいて何がディープかといえば、ニューラルネットワーク(脳内の神経細胞(ニューロン)のネットワーク構造を模した数学モデル)という構造の階層が非常に深いということを意味している。

画像認識を例にとってみよう。犬の画像をニューラルネットワークに投入すると、たくさんのパラメーターをもとにそれが犬であると認識する。それが出来るようになるまで、たくさんの画像をニューラルネットワークへ投入し、どのパラメーターに着目すれば正解に近づくかという重みづけの調整を繰り返す。最初は重みをランダムに決めたりするので、犬を猫と判断するようにデタラメな答えがでるが、間違ったら「じゃあ、このあたりの重みの数字をかえてみよう」と繰り返すことで正解に近づく。

そして、このとき犬の画像自体もコンピューターの世界では数字の羅列であり、どのパラメーターに重みを置くかというのも、重み行列という数値で表現している。このパラメーターの数はとにかく膨大で、そのため結果的に何百万・何千万という計算を繰り返すことになる。

この時行っている主な計算が、重みの行列に別の行列をかけて足し合わせる「行列の積和演算」という処理であり、実はこの処理が三次元のグラフィックスのポリゴンを移動させたり回転させたりするときの行列演算とそのまま同じなのだ。だからGPUがディープラーニングに向くと判明した。

エヌビディアはGPUの会社、GAMEは祖業、これからは・・・

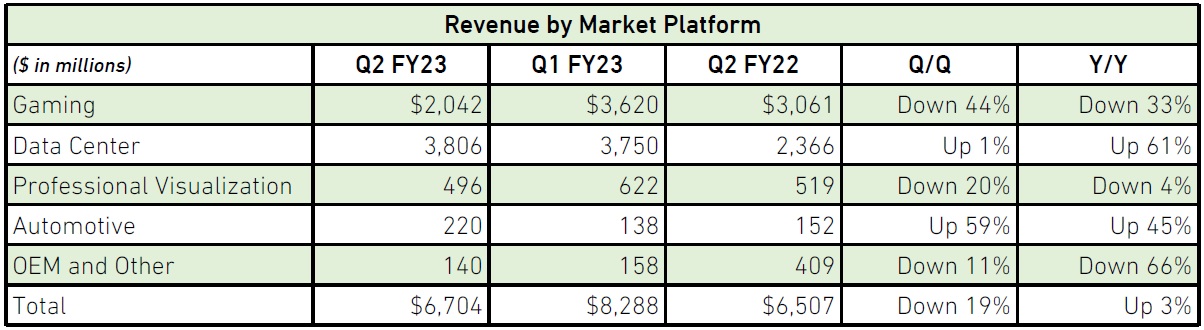

今回のエヌビディアの決算は、単純に四半期決算として捉えると褒められたものではない。下に「CFO COMMENTARY」のセグメント情報の部分を掲示したが、GamingのQ/Q(前四半期比)もY/Y(前年比)も見る影もなく減速(失速?)している。もちろん、これがエヌビディアの祖業なので「コア・ビジネス」だと捉えると「成長力に陰りが・・・」というメディアなどの論調もあながち間違いとは言えない。ましてやそれが「サプライチェーンの目詰まり」という(Covid-19に関係する)予期せぬ外部要因だったら弁解も出来るかも知れないが、約2割を占めるだろうとも噂される(正確な数値は会社側でも把握しようがないとCEOが答えている)仮想通貨のマイニング関係だとしたら、仮想通貨の構造自体が変わり、マイニング需要が無くなるかも知れないということも考慮しないとならないからだ。

だが、Y/Yのところを見ると、Totalでは3%の増収であり、それを牽引したのはY/Yが+61%にもなるData Center関係の売上だということがわかる。確かにGaming、すなわちパソコンなどに搭載してグラフィックス処理をさせるというセグメントはマクロ景気の影響などにも引き摺られ、ならば「いつ回復するのか?」ということも断定出来ない。

またゲーム分野は確かに祖業ではあるが、ならばこの先所謂ゲーマーが年率二桁の成長率で市場が膨らむかと言われれば、たぶんNOだ。クルマの自動運転などに関わる部分の成長率はQ/Qで+59%、Y/Yで45%とこれまた著しいのは事実だが、まだ一桁サイズが小さい。

ただどうだろう。Q2 FY23とQ2 FY22を比較した時、つまり1年前の四半期と比較すると、祖業であるGamingとData Centerが殆どそのまま入れ替わっている。Data CenterでなぜGPUが必要かといえば、それがAI用途だ。

ならば、AI用途とゲーミング、どちらの市場ポテンシャルが大きいだろうかと言えば、それは疑う余地なくAI用途だ。AI用途の成長はまだまだ始まったばかりであり、この手の需要が強いことは、競合他社も、半導体製造装置メーカーも異口同音に強調しているところだ。ある意味では信じられないような使い方が拡がっている。

GPUはGeForce RTX4000シリーズへの移行期に絡んでしまった

パソコンに搭載して使うゲーマー用のGPUの主力はGeForce RTXシリーズだが、足許で起きていることはRTX3000シリーズからRTX4000シリーズへのモデルチェンジだ。まだRTX4000シリーズはリリースされていないが、既にそれがどんなGPUであるかは情報は出回っている。恐らく正式には2022年9月19日~22日の4日間で開催されるGTC 2022 (September)で発表されるだろう。「来月に行うGTCカンファレンスでは、RTXの新たな進化をはじめ、AIやメタバースのブレイクスルーについてもご紹介いたします」とCEOが『RTX』について決算説明のカンファレンスの中で言及している。『RTX』だけだと、Quadro系列のNVIDIA RTXを指している可能性もあるが、どうやらGeForce RTXの方で間違いないというのが下馬評だ。

だとすれば、ここで既存のGPUモデルがマイニング需要の低下分以上に買い控えなどでダブつくのは当然だろう。マクロ景気の問題などもある。仮想通貨のマイナーは中国に多く、またウクライナはIT技術関係者が多い。そうしたことも分の悪いゲームをエヌビディアに強いたことは疑う余地はない。

AIインフラという考え方

だが、もっと重要なことがあるのが見落とされている。それがAIは既存の考え方とは違うインフラが必要なものだということ。言い換えると、従来の「高性能サーバー」と呼ばれるコンピューティング機器が担い、それらが使われてきた環境とは異なったものが求められているということ。そのキーは「並列処理」という考え方にある。

IoTの進化などもあり、データ量が爆発的に増え、この先は更に加速度を付けて増えると言われているのは過去に何度か説明したとおりだが、ディープラーニングの学習パラメータの増加は驚くほど著しい。GPT-3は1750億パラメータ、Google Pathwaysは5400億パラメータのモデルとしてもてはやされたが、そう遠くないうちにパラメータ数は兆単位になるという調査結果も出ているほどだ。

実はこうなると現在主流のシングルGPUサーバーではメモリが不足し、満足に計算ができなかったり、出力までに膨大な時間がかかったりする、といった物理的な壁にぶつかるのも遠くないと言われている。そこで次の策として行われているのが、サーバーの計算能力を高めるために複数のCPUを並列に繋ぐというやり方だ。今では数十台のサーバーでクラスターを作るというのが大規模ユーザーでは一般的になってきている。AIが「並列処理」だからこそ出来ることだが、その全体の性能(効率)を決める要素はサーバーの処理(計算)能力、ストレージの転送能力、それらを繋ぎ合わせるネットワークインフラの3つとなる。

エヌビディアがメラノックスという高速ネットワーク(InfiniBand)の会社を買収したのはこの為だ。つまり、GPUだけを鍛え上げても、それだけではAIは満足いくレベルで機能しないということ。その為には、より多くの種類の幅広い機器や電子装置、半導体が必要になるが、そのひとつでも欠けたら、実はデータセンタやクラウドは稼働出来ない。ここにサプライチェーンの徹底的な見直しと、再調整と、再構築などが必要となるのだが、今が正にその渦中でもある。需要に対して、供給出来ないと各社を苦悩させる理由はそこにある。単純に小さな半導体チップひとつが足りないという話では無いのだ。

これからは電力供給や冷却能力も勿論含めたトータルな「AIインフラ」という発想が必要になる。ただそれは中々まだ発想として一般には広まっていないようだ。

まとめ

FRBの争点は雇用にある

ジャクソンホール会議でのパウエル議長の発言要旨の大きなポイントは、タカ派かどうかや、利上げが継続されるかどうか(どちらも明確には話す筈がない)ではなく、雇用環境だった。雇用環境が非常にタイトになっていることが物価高、インフレの元凶だとFRBは認識している。そのことが極めて明確になった。

だとすると今週末に発表される8月の雇用統計がひとつの試金石になる。だが残念ながら大きな改善を期待するのは難しいだろう。いま、雇用環境が非常にタイトになっているのは「リモート・ワーク」などに適さないビジネスであり、職種だからだ。

従来、米国においてそうした労働力を低賃金で提供してきたのは不法移民であったり、正規ルートであってもヒスパニック系の移民だったりした。だが多くがパンデミック下で失職して帰国、そして再入国出来ていないという米国らしい側面がある。

利上げがどの程度雇用環境に影響するのか、正直な話としては疑問だ。寧ろ住宅ローンの上昇などを含めて、「痛みを伴うかもしれない」とパウエル議長が言った痛みを感じるのは低所得層と思われる。逆に、ウォルマートの決算を見ても、中高所得層には資金力もあり、また仕事もある。課題となるのは更なる二極化かもしれない。

日本電産の関社長の退職は残念だ

「日本電産の関潤社長兼最高経営責任者(COO・61)が近く退任する方向で調整していると報じられた。創業者の永守重信会長兼最高経営責任者(CEO・77)との路線対立が原因と解説されているが、永守オーナーの“妄執”である。もっと言うなら、焦りであろう。後任社長には”大番頭”の小部博志副会長(73)を充てる案が浮上している。生え抜き社長を中心に据えた新体制は9月初めにも発表される」と報じたのは日刊ゲンダイだ。

本件に関しては、上品に伝える日経新聞などよりこの手のメディアの伝え方の方が、正直、私にも腹落ちし易い。最初この事実が報じられた時、私は耳を疑った(実際には読んだので目を疑う?のだが)。

確かに日本電産をここまで大きくしたのはカリスマ経営者と呼ばれた永守会長であることは紛れもない事実だが、投資家として、株主(私個人は保有はしていません)として同社を見た場合、安心して資本金という返済義務のない資金を長く投資することに不安を抱く。77歳の永守会長がどんなに頑張ったとしても、あと10年を一切の衰えも無く、頭脳明晰に、これまでのような柔軟な発想で経営にあたれる可能性はかなり低いだろう。本来ならば60歳代(私も既に還暦を迎えているので、良くも悪くも”老い”については、ある程度の理解が出来るようになった)になったら、一方で資本市場への責務としても、事業承継を託せる人間の育成をすることが経営者としての義務だ。少なくとも、上場企業として資本市場から資金を取り入れている以上、「わしはカリスマ経営者であり、創業者であり、わしの会社だ」というロジックは押し通せない。

実際のところ、中国企業のBEV(電気自動車)の駆動部分に社運を賭けている同社だが、果たしてその選択肢で本当に良いのかどうか、柔軟に周囲の意見に耳を傾けることが出来るのか、既にいくつもの大きな???が並ぶ。

企業の栄枯盛衰については仕事柄、数多の例を見てきたが、実にトップマネージメントの影響力は大きいことがわかる。あのGeneral Electronic(GE)でさえ、ジャックウェルチCEOの後はダッチロールだ。一方、マイクロソフト、アマゾンドットコムなどは、少なくともビルゲイツ氏やジェフベソズ氏の院政が垣間見えるかと言えば、殆ど外からは見えてこない。マイクロソフトは一度、ビルゲイツ氏が返り咲いたことがあるのも事実。

日本企業はどうかと言えば、三菱グループなどでOBの声が重視されるのは有名な話だ。日本は政治についても同様なことが言えるが、引き際が見事ではない方々が多過ぎるように思われる。

昨今よく言われるのが「それは昭和的だ」という台詞。昭和世代としては実に悔しくもあるが、ただ現実に歳を重ねれば重ねるほど人は頑なになる。経験が豊富だからこそ、その経験が仇をなす。自分たちが30代だった頃の記憶を真摯に辿れば、やはり同じように感じて上の世代を見ていたことも確かだ。老兵は死なず、ただ消え去るのみというのも正しい選択肢だと思う。「自分が居ないと会社は回らない」と、どんなにいきんでみても、実際には大丈夫だったという記憶を持つ人は多い筈だ。

名将の誉れ高かった経営者が、最後に老醜を晒すことは、資本市場の為にも是非とも避けてもらいたい。普通に考えれば、ESG投資の「G」、ガバナンスについてはマイナス評価を付けざるを得ないだろうから。

My favorite Companies List(株主となって所有したい企業のリスト)

※ 現在、トヨタ自動車(7203)をリストに加えることを検討しています。そもそも「大好きな」企業ではあるのですが、同社については「あまりにも王道過ぎる」というコメントをリアルセミナーなどでも昔からよく聞くもので、「抜き」で考えてきました。ただメンバーの方からのご意見を聞いて検討することとしました。

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。