政治と経済は別物とは言えない

危機迫る米民主党政権

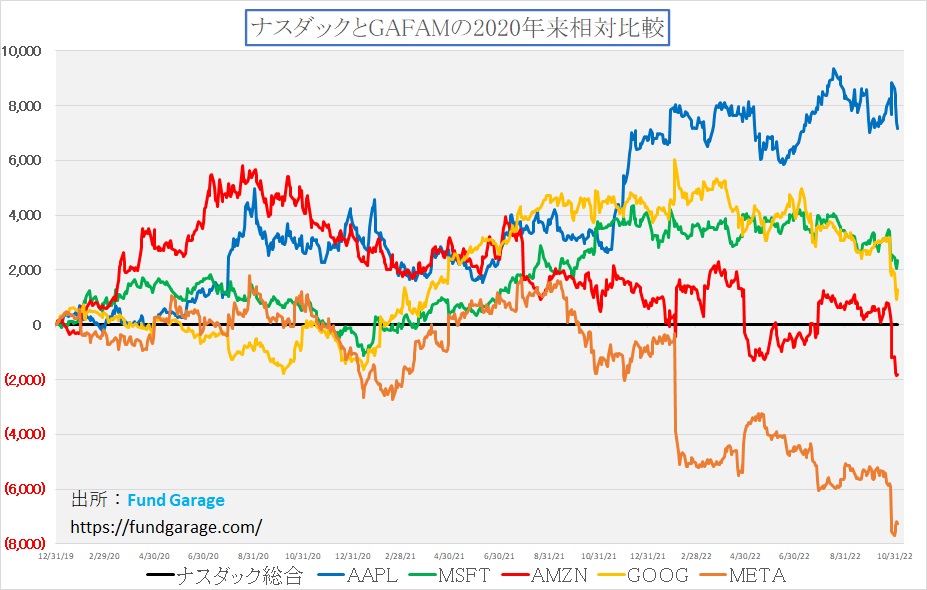

FOMCで予想通り0.75%の利上げが決定した先週各市場の動きは下記の通り。ご覧の通り、FOMCは予想通りながら、ナスダックは△5.65%もの下落となった。実はこれには明確な訳がある。それはアマゾンドットコム(AMZN)に代表される所謂「ビッグテック」が急落したからだ。

下のチャートで示すように、アップル(AAPL)、マイクロソフト(MSFT)、アマゾンドットコム(AMZN)、アルファベット(GOOG)そしてメタプラットフォームズ(META)の対ナスダックの相対パフォーマンスは急激に悪化した。因みに、時々メタプラットフォームズはティッカーがFBだった頃のデータが残ったままなのか、時価総額ランキングが未だ第9位前後と誤解されることがあるが、残念ながら、現状のリアルなMETAの時価総額は第33位、約2100億ドル程度にまで凋落してしまっている。

もうひとつ時価総額上位にはテスラ(TSLA)が居るが、現状第5位に位置するテスラでさえ、アップルの約3.4分の1程度しかない。現在時価総額上位を順に見て行くと、第1位のアップル(AAPL)が約2兆2239億ドル、第2位のマイクロソフト(MSFT)が約1兆6503億ドル、第3位のアルファベット(GOOG+GOOGL)が約1兆447億ドルで、第4位のアマゾンドットコム(AMZN)は1兆ドルを割り込んで約9269億ドルとなっている。因みにテスラは約6551億ドルだ。

ご承知の通り、ナスダックの指数計算の方法は時価総額加重平均なので、本来は時価総額上位の銘柄の動きが一番影響する。にも拘わらず、その時価総額上位の銘柄が指数全体を揃ってアンダーパフォームしたということの意味は、それらが主体となって揃って大きく売り込まれたということだ。なぜそんなことが起きるのだろうか。

ファンダメンタルズの話は後回しにすると、恐らくこれには相当「株式市場の需給」が関わっている。今回のFOMC(2日)の利上げ発表とその声明文を精読すれば、極めて予想の範囲であり、寧ろFOMCの迷いも垣間見えるぐらいで、本来は寧ろポジティブな内容だった。だが翌日、これらが大きく売り込まれたのは、恐らく「ETFの投げ(税金対策を含む)」が大きく影響している。

前述の通り、ナスダック指数は時価総額上位の銘柄に極めて偏重した形になっており、時価総額上位10銘柄を保有していれば、ほぼほぼインデックスファンドを持っているのと似たようなパフォーマンスを得ることが出来るぐらいだ。また同時にこれらビッグテックは所謂近時人気を博した「グロース系」のETF(インデックスファンドも含む)にも常連として組み入れられる。ただETFの投資家の多くは、どちらかと言えば株式投資には不慣れな人が多い。

指数に連動させるパッシブ運用のポートフォリオをETF向けに作るには、当然指数そのもののウェイトに併せて、これらビッグテック銘柄を大きなウェイトで保有していないとならない。更に運用の技術的なことを言えば、信託報酬がトラッキングエラーの発生源となるのを回避するために、上昇時にはアウトパフォームし易い銘柄、すなわちこれらビッグテックをやや厚目に保有するのがセオリーだ。何もナスダック総合指数に組み込まれている約2700銘柄を全部保有することはない。

そんなETFががドテン売りに回ってきたからどうなるか。単純に考えても、これらビッグテックがかなり需給要因でも足を引っ張ったのだと容易に想像される。またタイミングの取り方にしても、恐らく「FOMCで利上げペースの鈍化、或いは利下げに転じる可能性などが垣間見えれば株価は上昇するはず。だからその流れの中で売ろう」などと思っていた筈だ。そのポジションが、FOMC後に株式市場が値上がりしないのを確認し、慌てて売ってきたというのがトゥルー・ストーリーだと思われる。

大量のETFが設定されているという話を聞きながら、逆回転しだした時のことを恐れていたが、この数日間の市場の動きはこう理解するのが一番腹落ちし易い。

共和党パウエル議長の意地

現地時間2日(日本時間3日の午前3時)、リアルタイムでFOMC後の市場の動きとFOMC声明発表後のパウエル議長の記者会見を見ていたが、後述するように、そこに共和党でもあるFRBパウエル議長の中央銀行マンとしての意地と信念を見たような気がした。何故なら、記者会見前、すなわちプレスリリースの発表段階のNY市場は、FOMC声明のプレスリリース内容を好感し、NYダウで500ドル近い上昇に転じていた。それを見て、パウエル議長は「まだ時期尚早だ」と市場を脅かした。恐らく、今週8日に行われる中間選挙の後にFOMCが開催されていれば、議長のコメントは違ったかも知れないと思う。何故なら、それは週末に発表になった米国雇用統計が裏付けるように、インフレの原因が賃金高騰であるならば、その源はバイデン民主党政権のばら撒き政策にあるからだ。

そして中間選挙を前に、守勢に回っている民主党およびホワイトハウスは「インフレに対応するのはFRBの責任」として片付け、ずっと第三者的な立場を取ってきた。更に、正式な議長就任を2カ月以上遅らせ、漸く議会承認したかと思えば、そのままパウエル議長をスケープゴートとした。もし今回のFOMCで匂わせた内容によって株価が底を打ち、上昇するような展開になると、それはFOMCの成果でバイデン民主党政権に塩を送ることにもなり兼ねない。それは結局「インフレ対策」が更に難しく、困難になることを意味しており、中央銀行FRBとしては、最低限米国議会の下院は共和党優位のままに中間選挙に持ち込み、「ねじれ」を作り、ホワイトハウスの今後の暴走を止めようとしたのだろうと推察する。

決してFOMCに共和党パウエル議長が政治を持ち込もうとしたわけではない。ただFRBの責務として、現在のインフレを抑止するためには、ばら撒き政策により懐が潤ったがために労働市場への復帰を躊躇う労働者が復帰し易くなる流れを作ろうとしたのだと思われる。これこそ共和党パウエル議長の中央銀行マンとしての意地だと思う。

ビッグテックのファンダメンタルズを考察

今回、驚くほどの勢いで決算発表直後でも無いタイミング(決算自体は既に織り込んだ)でビッグテックが下落した理由は、恐らく「株価は景気の先行指標」であるという本来の姿の証明を演じて見せたのだ。それも米国とか、日本とか、英国と言った個々の国の話ではなく、正にグローバル・エコノミーの先行指標としてアラームを鳴らしたのだと思われる。

今やアップル、アルファベット、マイクロソフト、アマゾンドットコムの無い世界など、地球規模で誰にも考えられないだろう。時価総額がかなり小さくなってしまったメタプラットフォームズにしても、Facebook、Instagram、そしてWhatsAppを次の代替案無しに消滅することは有り得ないまで普及して日常のコミュニケーションツールとなっている。ましてやアマゾンドットコム、マイクロソフト、アルファベットが無くなれば、クラウドサービスの殆どが無くなることになる。アップルが無くなれば、スマホの約半分が無くなってしまう。

ただ現在は、この5社全社が経営上の非常警戒警報を発令して、人員削減、新規採用の中止、コストカット、設備投資の見直しを発表している。バックミラーに景気後退(リセッション)のマークがマクロ指標として表示される前に、既に彼らが自らブレーキを踏んだ。

このブレーキングの大きな証左であり、「これはシリアスな事態に繋がるかも知れない」と、市場に冷や水を浴びせたのがこのNOTEだ。

題して、「 A note about hiring from Beth Galetti」(原文をPDF化済み)

何かといえば、アマゾンドットコムの人事担当役員が発したメッセージ「ベス・ガレッティから採用に関するお知らせ」だ。それは「With the economy in an uncertain place and in light of how many people we have hired in the last few years, Andy and S-team decided this week to pause on new incremental hires in our corporate workforce. (経済が不確実な状況にあり、過去数年間に採用した人数を考慮して、アンディと S チームは今週、企業の従業員の新規採用を一時停止することにしました)」で始まるものだ。

余談だが日経新聞では「Amazon、新規採用を凍結 「普通ではない経済環境」」と見出しを打っているが、実際の文章にそのトーンを感じるかどうかどうは疑問だ。単純に「the economy in an uncertain place」を「普通ではない経済環境」とは、戸田奈津子さん(映画の字幕スーパーの有名な性格者)でも容易に使わない訳し方だろう。

ただアマゾンドットコムは前回論じたように、コロナ禍でも世の中の人件費高騰を巻き込みながらも、社是とも言える「カスタマーエクスペリエンスの向上」のために採用を増やしてきていた。ただその時に膨らませた人員と物流などのインフラが、明らかに今現在の収益状況の重荷になっていることは事実であり、コストの見直しを粛々と行うことを決算説明でも宣言していた通り、いよいよそのプロセスが具体的に動き出したということだ。だからこそ、この話を聞いて、市場は「あのアマゾンドットコムさえも、見通せない世界経済の情勢にアラームを鳴らしてきた」とばかりに驚いたのだろう。それは決して米国のオペレーションだけに限った話では無く、グローバルな話でもある。

この他にも、世界のITシーンを先頭切ってリードしてきたビッグテック、例えばアップルは研究開発(R&D)以外の部門で多くの職の採用を停止した。マイクロソフトは既に複数の部門で従業員1000人弱を削減している。更にその他、変わったところでは、噂のツイッターも新オーナーのイーロン・マスク氏の下で従業員を半減させた。これは訴訟の嵐となるだろうとさえ既に言われている。配車サービスでUberとならび大手であるリフトは全従業員の13%に相当する約683人を削減すると明らかにした。米モルガン・スタンレーは、アジア太平洋地域でのディールメーキングが今年に入り落ち込む状況を受け、同地域(恐らく日本も含む)の投資銀行バンカー約50人の削減を検討していると報じられている。今まで無敵の勝ち組と思われてきた強者たちからさえ、人員削減を通じて先々の不安を見せつけている。

ここでポイントとなるのは、ビッグテックの個社事情という話では無く、グローバルなマクロ景気に対するリセッション懸念が、単に懸念ではなく「ほぼ事実」として認知されるに至ったということだ。極論に聞こえるかも知れないが、今や「グローバル景気=ビッグテックの収益状況」なのだから。ただ安心材料としては、それでも右肩上がりのビジネス・トレンドは続いていることだ。それは既に決算内容やガイダンスからも、そして技術のロードマップなどから確認出来る。

米雇用統計が語ること

週末発表された10月の米雇用者数は予想を上回る増加となる一方で、失業率も上昇していた。具体的には非農業部門雇用者数は前月比26万1000人増、ブルームバーグがまとめたエコノミスト予想の中央値が19万3000人増だったので、かなり予想を上回る数値だ。更に前月の数値も31万5000人増(速報値26万3000人増)に上方修正された。ただ反対に失業率の方は前月の3.5%から3.7%に上昇し、市場予想の3.6%をも上回った。

市場予想に比べ、非農業部門雇用者数は多かったが、前月よりは減少し、更に失業率が上昇したことの意味は「従前意識された程には雇用市場がタイトではなくなってきた兆し」と見ることは出来るだろう。事実、前項に記したように、米国のホワイトカラーの部門では明らかにブレーキが踏まれ始めている。ビッグテックの示すものが全米のトレンドでは無いかも知れないが、彼らのビジネス停滞若しくは縮小は当然にして関連の業界企業にまで波及する。また人材の玉突き現象も生じるだろう。転職市場が日本よりも充実している米国では、そんな現象は当然容易く起きる。何より、日本のような「終身雇用制度」の文化では無いからだ。失職したものは必ず次を探すものだ。

米ISM非製造業指数、製造業指数共に低下

米供給管理協会(ISM)が発表した10月の非製造業総合景況指数は市場予想以上に低下し、2020年5月以来の低水準となった。受注と業況の指数が鈍り、経済が引き続き低調なことを示唆した。ISM製造業指数の生産に相当する業況の指数は55.7に低下し、5カ月ぶりの低水準。新規受注は56.5と6月以来の低水準となった。

更に、10月の製造業総合景況指数は前月の50.9から0.7ポイント低下し50.2(市場予想は50.0)、指数は一般的に50が活動の拡大と縮小の境目を示すとされており、活動縮小の領域に近づいたことを示す内容だ。更に受注の指数がこの5カ月で4回目の低下を記録したほか、仕入れ価格の指数はこの2年余りで最低の水準となった。また受注残の指数は20年半ば以来の低水準。輸出受注の指数は3カ月連続で縮小圏となった。

これらを総合すると「バックミラー」に映る景色もブレーキを踏み始めたことは明らかだ。問題はこれらを受けて、FRBの金融政策がどう変わり、ハードランディングにならずに「タッチアンドゴー」出来るかだ。

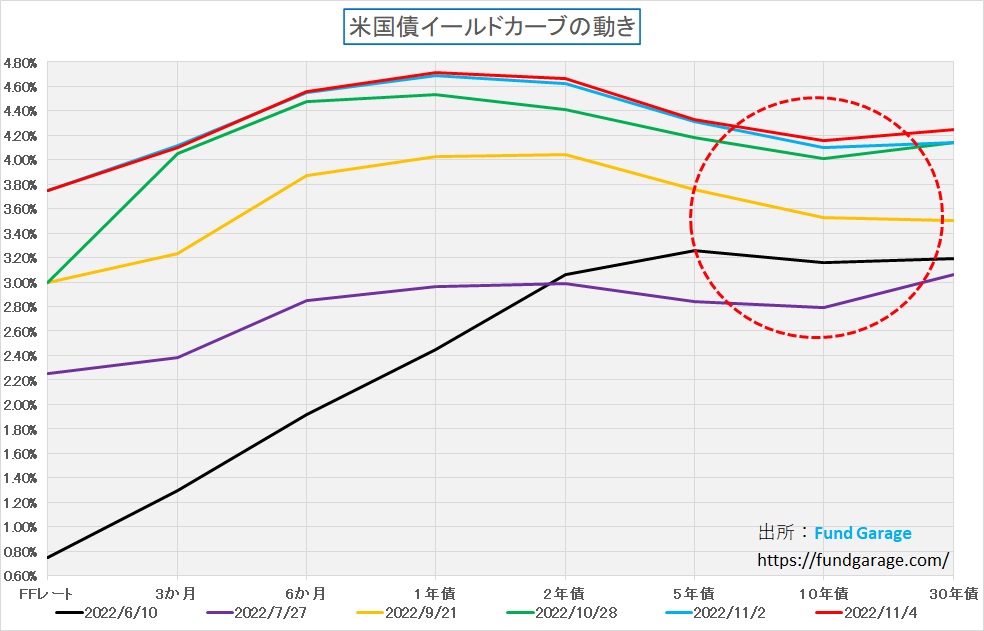

米国債券市場の受け止め方

下のイールドカーブ・チャートに、前週末(10月28日)、4回連続の0.75の利上げが発表された11月2日、そして先週末11月4日のカーブの推移を示してある。まず明らかなことは、短期金利は利上げの都度、当然のように反応しているが、長期金利は4%少々のところで留まっていること。これが景気のリセッション懸念を織込んでいるものなのか、或いは利上げペースのピークアウトからその後の利下げを読んでのものなのかを判断するのは難しいが、少なくとも景気に対する失速懸念を抱えながら走っていることだけは明らかだろう。景気の先行きにインフレの更なる過熱を煽るような兆候を市場は見ていないということだ。当然のことながら、債券市場はパニックにはなっていない。

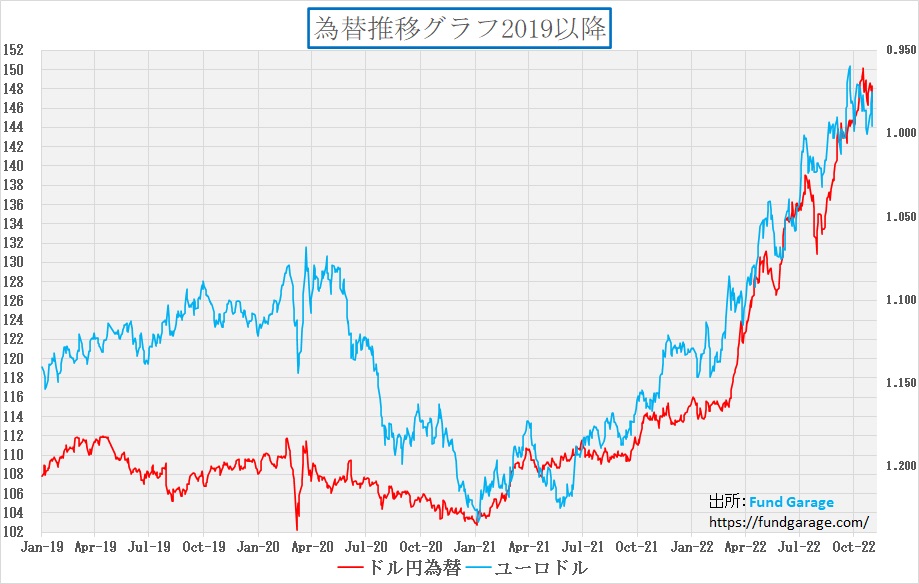

ドルの独歩高、独走状態も一服

ECBも、BOE(バンクオブイングランド)もインフレ懸念から利上げを行っていることも手伝ってか、独歩高を続けてきたドルもやや軟化の兆しを示している。円高に関しては、為替介入の件が話題になっているが、これだけ日本を取り巻く地政学リスクが高まっている中で、為替介入だけで、それも日本単独の動きだけでは流石に円安を阻止すことは不可能だろう。つまり、その背景にあるのは米国の景気減速、それを受けての金融政策の変更期待が少なからずあると見る。

地政学リスクに疎い日本だから仕方ないのかも知れないが、日本海に向けてゴルフ練習場で球を打つようにミサイルを発射する北朝鮮があり、それに真正面から立ちはだかるかの米韓軍事演習があれば、普通の欧米投資家なら日本を取り巻く環境にそれなりな「War Risk」を感じるものだ。また従来から騒がれている日米金利差は4回連続の利上げによって益々拡大した。この場合、どの期間の金利を比較しているかと言えば、基本的には短期金利だ。それも変化する過程が一番為替が変動するタイミングだ。ならば本当は日本円のファンダメンタルズは益々悪化している。にもかかわらず、少量の介入で円安が止められると考えるのは余りにも為替市場のダイナミズムを舐めた話であり、答えは米国の景況悪化にあると見る方が正しいだろう。

右肩上がりのビジネス・トレンド

【11月3日早朝】ライブな実感を記録します

日本時間の午前3時にFRBは0.75%の利上げを正式に発表し、そして30分後からパウエル議長の記者会見が始まった。眠い目を擦りながらもリアルタイムでその状況を見届け、「FOMC声明全文」も読んで、そして引けまで見届けた実感をお伝えするため、この部分は11月3日の午前6時半から書き下ろしている状態でそのまま掲載します。

穿った見方なのかも知れないが、FOMC声明文とパウエル議長の記者会見のコメントは意図的に仕組まれたもののような気がする。要はプレスリリースに対する市場反応で、株価が安易に上がるようならば、それを冷ますような発言をするということは、当初より意図的に計画されていたのではないだろうか。何故なら、来週8日には米国では中間選挙がある。ここでインフレ抑制と株価の底打ちを巧く示現させてしまうと、それはバイデン民主党政権へ塩を送ることになるからだ。元はと言えば今回のインフレ、ひとつの原因はロシアのウクライナ侵攻にあるが、もうひとつの大きな要因はバイデン民主党政権の「ばら撒き」政策だからだ。このまま上下両院を民主党が過半数を握ったままバイデン政権があと2年間も続くこととなると、政府の肥大化と財政悪化、そしてインフレという避けるべき事態が続くと読んだのではないかと思う。

元々パウエル議長は共和党トランプ政権に指名されている。当然、共和党支持者である。つまりリベラル派の民主党が好む「大きな政府」を支持しない立場だ。

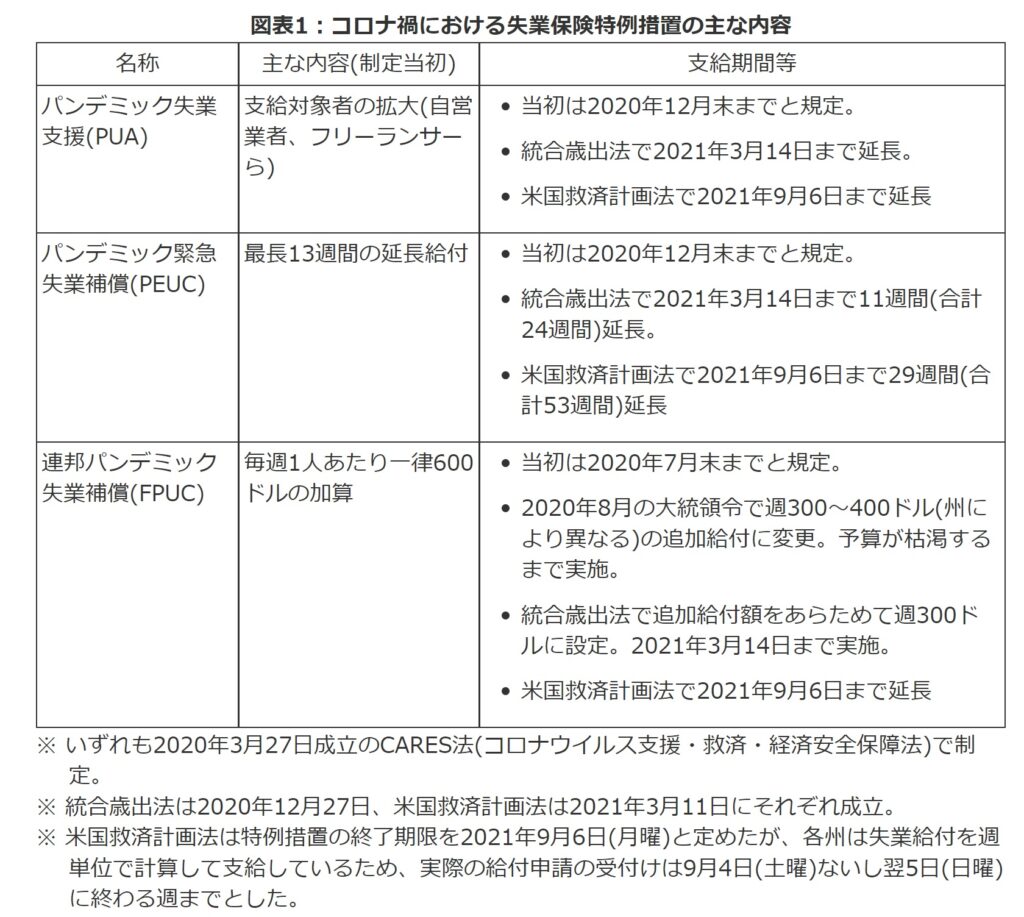

今回のインフレの大きな理由は「ばら撒き過ぎ」だ。前回もお伝えした通り、コロナ禍の米国では相当に気前よく給付金が支払われている。それはあまり報じられている気がしないが、「失業保険特例措置」によるものが圧倒的に効いている。その証左が下記の表だ。まずこれがその特例措置。

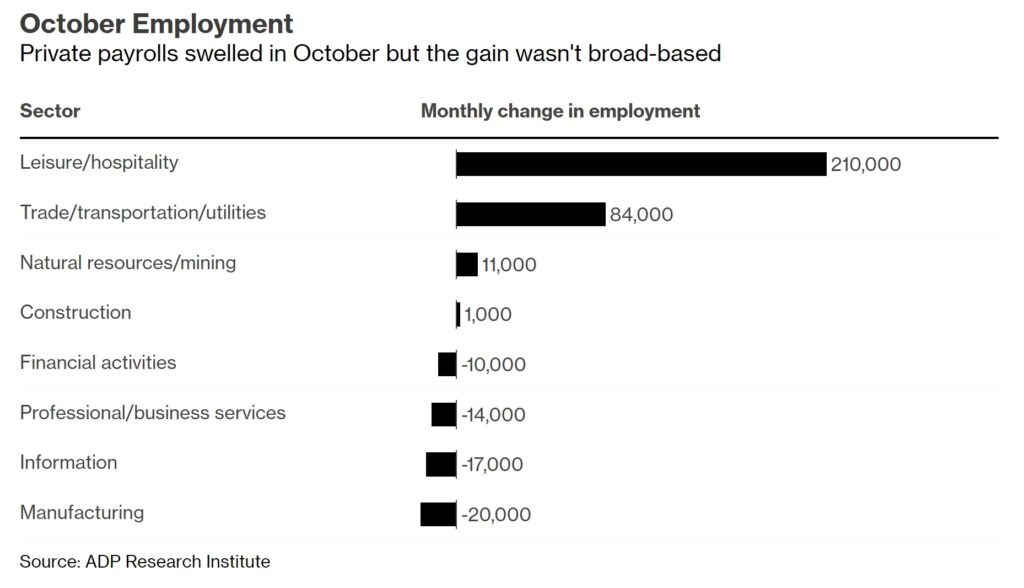

そして下記が水曜日にADPが発表した10月の米民間雇用者数の内訳だ。ブルームバーグ調査のエコノミスト予想中央値が18万5000人増なのに対し23万9000人増となって労働需要の底堅さを浮き彫りにした。だが内容は下記の通り、主に娯楽・ホスピタリティーだ。この層が最も失業保険の特例措置でキャッシュを得た層であり、またポストコロナで人手が急激に必要とされながらも、供給不足で人件費の高騰を招いた層だ。

この手のばら撒き型の経済政策を続けることを止めさせるには、少なくとも議会下院は共和党に過半数を握らせる、出来れば上院もそうすれば、少なくともバイデン政権のホワイトハウス暴走は止められる。

今最も中間選挙前にホットイシューとなって政権の足元を脅かしているのはインフレ問題だ。今回のFOMCで、如何にも「もう対策はOKだ」と市井に思わせるような状態にし、株価高騰を示現して見せつければ、元々は民主党支持層ながらも今回の中間選挙では共和党支持に変わろうと考えている層を、元の民主党支持に戻しかねない。FRB声明の全文だけ読めば、間違いなく「この辺りで利上げ・金融引き締めは減速させそうだ」と読める。だからこそザラ場でNYダウが500ドル近く上昇し掛かったものが、逆に前日比△505.44ドルとなるように記者会見で冷や水を差したと見ることが出来る。

それが証拠に、10年債金利は4.04%から4.10%へ6bpしか上昇しておらず、VIX指数も25.81から25.86へ僅かに上昇しただけだ。為替については、対ドルで円高ともなっている。エモーショナルに動いたのは株式市場だけだ。以下にFOMC声明全文を「日本語(Google chromeの翻訳機能利用)」で張り付けるので、参考にして欲しい。この位の翻訳精度があるなら、一次情報から意図を探ることは容易いことだ。

FOMC声明全文

最近の指標は、支出と生産の緩やかな伸びを示しています。ここ数カ月、雇用は堅調に伸びており、失業率は低いままです。パンデミックに関連した需要と供給の不均衡、食料とエネルギーの価格の上昇、および広範な価格圧力を反映して、インフレは引き続き上昇しています。

ロシアのウクライナに対する戦争は、途方もない人的および経済的困難を引き起こしています。戦争と関連する出来事は、インフレにさらなる上昇圧力を生み出しており、世界の経済活動に重くのしかかっています。委員会は、インフレリスクに非常に注意を払っています。

委員会は、長期的に最大の雇用とインフレを 2% の率で達成することを目指しています。これらの目標を支援するために、委員会は、フェデラル ファンド レートの目標範囲を 3-3/4 ~ 4% に引き上げることを決定しました。委員会は、インフレ率を時間の経過とともに 2% に戻すのに十分に制限的な金融政策のスタンスを達成するために、目標範囲の継続的な引き上げが適切であると予想しています。目標範囲の将来の上昇ペースを決定する際に、委員会は、金融政策の累積的な引き締め、金融政策が経済活動とインフレに与える遅れ、および経済と金融の発展を考慮に入れます。さらに、委員会は、財務省証券、政府機関の債務、政府機関の住宅ローン担保証券の保有を引き続き削減します。5 月に発行された連邦準備制度のバランス シートの規模を縮小するための計画に記載されているとおりです。委員会は、インフレ率を目標の 2% に戻すことを強く約束します。

金融政策の適切なスタンスを評価するにあたり、委員会は、経済見通しに対する今後の情報の影響を引き続き監視します。委員会は、委員会の目標の達成を妨げる可能性のあるリスクが発生した場合、金融政策のスタンスを適切に調整する用意があります。委員会の評価では、公衆衛生、労働市場の状況、インフレ圧力とインフレ期待、金融および国際情勢に関する測定値など、幅広い情報が考慮されます。

金融政策行動に投票したのは、議長のジェローム・H・パウエルでした。ジョン C. ウィリアムズ、副議長。マイケル・S・バー; ミシェル・W・ボウマン。ラエル・ブレナード; ジェームズ・ブラード; スーザン・M・コリンズ; リサ・D・クック; エスター・L・ジョージ。フィリップ・N・ジェファーソン; ロレッタ・J・メスター。クリストファー・J・ウォーラー。

メディアに関するお問い合わせは、media@frb.gov に電子メールを送信するか、 202-452-2955 までお電話ください。

Starlinkの個人向けプラン、日本列島のほぼ全域で利用可能に

今や時の人とも言えるテスラ(TSLA)のCEOイーロンマスク氏が、自らCEO兼CTOを務める米SpaceXが11月4日(日本時間)、衛星インターネットサービス「Starlink」の個人向けプラン「レジデンシャル」を、日本列島のほぼ全域で利用可能にしたと発表した。「Starlink」とは人工衛星を使い、地上の通信インフラが未整備な場所でもインターネットサービスを提供するという無線LANのことだ。

ジェフベソズ氏率いるアマゾンドットコム(AMZN)が、これを地球規模で展開するために人工衛星と大量に打ち上げる予定というのは以前お伝えしたが、日本に関して言えば米SpaceXの方が先んじたということだ。個人的には日本の3大キャリアが先んじたものでは無いことに忸怩たる思いを抱く一方で、これが日本の現在の実力だとも思ってしまう。日本の上空をICBMが通過したのか、していないのかという把握でさえも、リアルタイムで追えないのが現状なのだから。

さはさりながら、世界が平和のままであるという前提に立てば、日本企業であろうが、米国企業であろうが、こうしたテクノロジーが普及することは素晴らしいポテンシャルを持っていると言える。

実際、アップルのiPhone 14では、11月から衛星通信を用いた「緊急SOS(Emergency SOS)」機能を米国とカナダならば使えるようになった筈だ。この時の衛星は米衛星通信サービス会社のグローバルスターの衛星を使う。一方、SpaceXは22年8月にTモバイルUSと提携しており「Starlink」を利用する。これによりTモバイルUSの加入者は衛星経由でメッセージアプリを23年から試験サービスで使えるようだ。またAT&Tは英衛星通信大手のワンウェブが運営する衛星と、遠隔地にある携帯電話基地局を接続する計画をもつ。そしてベライゾン・コミュニケーションズはアマゾン・ドット・コムと同様の契約を締結した。

日本は蚊帳の外にいるような気がしてしまうが、こうした流れはきっちり続いていることも忘れてはならないと思う。

まとめ

不思議なぐらい日本では報道されない米中間選挙2022

現在の日本株市場の最大の投資家が「海外投資家」であることは言うまでもない。またその変動要因の多くが(殆どが)、米国市場の動きであり、その背景にあるのが米国経済であり、更には欧州(英国を含む)経済がある。そして今現在、この足許で最もホットな話題はFRBの金融政策ではなく、米国の中間選挙の筈だ。だが日本では不思議なぐらい報道されない。因みに日経新聞の電子版、記事検索機能で「米中間選挙」と入力して表示される画面はこれだ(下記、クリックすると当該ページに飛びます)。最新の記事の日付が10月28日。つまりこの1週間は日経新聞でさえ、何もアップデートが無いとしか見えない。

米国事情に長けている方ならばお分かり頂けると思うが、あの国は決して一枚岩ではない。そもそもが移民の国であり、日本人同士のように「沈黙は金なり」と黙っていても阿吽の呼吸で伝わるものなど何もない。自分の意志と考えを口に出してはっきり伝えないと、寧ろ誤解されて身の危険さえ感じる羽目になるからこそ、徹底的にディベートして意思疎通を図るというのが、開拓史以来、信条の国だ。ダイバーシティという考え方を敢えて振りかざすのも、元はと言えば、人種、肌の色、宗教、性別その他諸々で「差別」があるからだ。

そして政治信条で言えば、民主党の青チームと、共和党の赤チームで、全く違った方向を向いている。端的な例が、大きな政府を志向するのが民主党であり、小さな政府で強いものが勝つことを志向するのが共和党だ。そしてそれはコーストサイドと内陸部でかなりはっきりと色分けされる。コーストサイドが青チーム、内陸部が赤チームだ。「Democratsか、Republicanか」という問い掛けは、実際に親しくなってビジネス議論などをするようになると必ず話題になったりもする。

オバマ、トランプ、そしてバイデンときた流れ

トランプ政権は、初めての黒人大統領として大旋風を起こして当選したオバマ大統領が「米国を弱くした」という批判の中で産まれた。だがその大統領選を振り返れば、民主党候補であったヒラリークリントン候補に、一般投票では敗北するような僅差でギリギリ勝ち取った大統領席だ。ただ不思議なことに、「再び強いアメリカを!」と謳ったトランプ大統領、さぞ世界と喧嘩をしまくったかと言えば、実は在任期間中に新しい戦争を起こしていない唯一の大統領として知られている。とてもこわもてだったが、実は平和主義の実業家なのかも知れない。

ただ共和党の悪い部分のアクが強く出過ぎたこともあり、1期4年で民主党候補であったバイデン現大統領に敗北した。現職大統領が落選するのは1992年に(父)ブッシュ大統領が敗北して以来、実に28年ぶりのことであり、戦後落選した現職の大統領はトランプ大統領で僅か4人だ。(父)ブッシュ大統領が落選した理由は、第一次湾岸戦争の戦費の為に、減税を公約としながら当選したにも関わらず増税したからだった。

そして現在。トランプ前大統領に僅差で勝利したバイデン民主党政権の評価はかなり低いようだ。何故なら、トランプ大統領に代わって「強いアメリカ」を取り戻すことも出来ず、世界が混乱する中で、インフレとリセッション懸念の中で国民に不安と不満を貯めさせているからだ。だからバイデン大統領は仲間である筈の民主党の候補から選挙応援に来ることさえ敬遠されているとまで聞く。

こうした問題について、米メディアの報道は徹底的だ。テレビでも中間選挙のことばかりを報じているチャンネルがあるぐらいだ。日本と違って国民の政治への関心が高いということも背景にあるとは思うが、逆に言えば、それだけ米国経済と政治が関わり合う土台にもなっている。だからこそ、市場の動きに関心があるならば、このタイプの情報は能動的にでも取りに行かなければならないと考える。今、市場が期待しているシナリオは、少なくとも下院の過半数を共和党が奪還し、議会が捻じれた状態に戻し、ホワイトハウスの独断暴走を抑えること。それはばら撒きを止めることでもある。支援や給付金が無くなれば、嫌でも働かざるを得なくなるからだ。だからこそ、もし上院も共和党が制して更に無力化出来れば、市場はかなり安心するだろう。

今週8日の米中間選挙は正に分水嶺、そうした視点でウォッチされることをお勧めする。

My favorite Companies List(株主となって所有したい企業のリスト)

※トヨタ自動車(7203)をリストに加えることと致します。ただまだ準備が整っておりませんので、リストへの組入れは後刻行うようにさせて頂きます(10/16)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。