ドル円138円台、米10年債利回り3.8%台

何がそんなに変わったのか

8日に米中間選挙が終わり、そして10日に米CPI(総合消費者物価指数)が発表された先週、米国市場の多くのものが「違った景色」に変わった。株価は言うに及ばず、為替もドル円が138円台、米国の10年債債券利回りは4%を大きく下回る3.81%にまで低下した。まずは何がそんなに変わったのかの確認が必要だ。投資家は上にも、下にも、如何なる時でも冷静に市場を客観視することが大切。とは言え、ナスダックが一週間で+8.10%もの高騰を示した裏で、更にフィラデルフィア半導体指数が+14.87%もの急騰を示したことは、これまで「忍の一文字」と堪えてきた甲斐があったというもの、正直、安堵の気持ちが込み上げる。ここからは正に「Back to Basic(バック・トゥー・ベーシック)」となるだろう。

米中間選挙の結果は共和党優位ながらも、やはり僅差、そして最終的な結果は来月行われるジョージア州の決選投票が終わるまでは分からない。ただ十中八九、下院は共和党が過半数を奪い、米国議会はねじれの状態になる。これで「バイデン政権の好き勝手な振る舞いは封じ込めたい」というWall街の希望は適ったことになる。メディアや日和見な解説ばかり繰り出すコメンテーターからは「期待していたレッド旋風は起きなかった」とあたか落胆したような解説が為されることが多いが、市場はそこまでは期待していなかった筈だ。少なくとも前日までは。ただ恐らく、最終結果はお預けとなったことで、どう判断して良いかを悩むうちに株価が急落したので「レッド旋風を期待した」という後講釈、若しくは9日の株価下落を説明する方法が無かったのだろうだと思う。

実際には米中間選挙はベストな結果だったと思われる。仮に共和党が圧勝するようなことになっていれば、それはそれで余計な「トランプ旋風」などを今後巻き起こす元となり、米国で決まっている予算案などが差し止めや執行停止になったり、「債務上限引き上げ問題」などで議会が空転し続ける可能性なども否定出来なくなるからだ。極端な変化は急激な反動を招くとも言える。

長期債が買われ、ドルは売られた

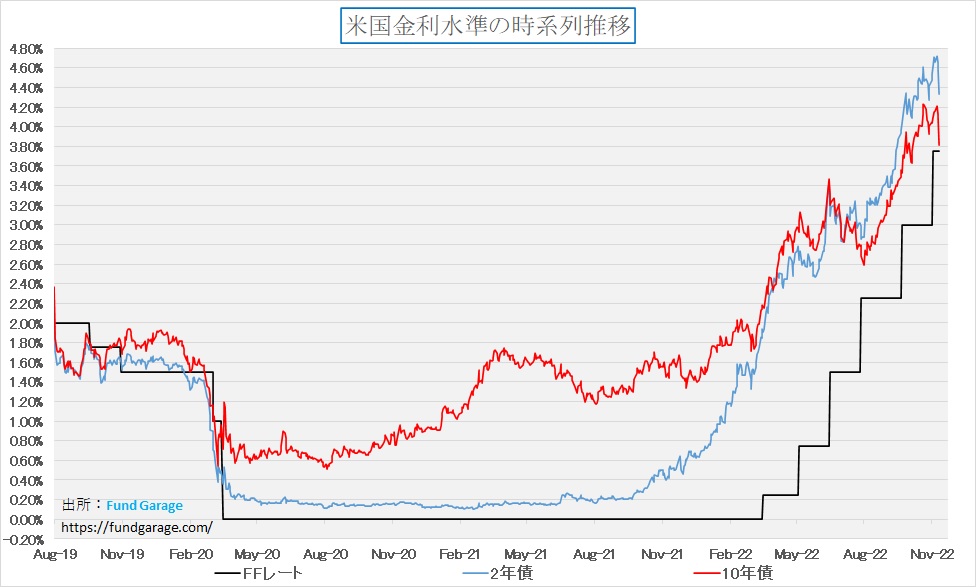

先週の初め7日に付けた10年債金利(4.21%)が直近の高値となった。まずはその流れを確認しておこう。まずは10年債と2年債金利の時系列推移だが、先週半ば以降に急速に低下したことがお分かり頂けるだろう。

中間選挙の投票が行われたのが11月8日なので、11月9日の市場は「最終確定では無いが、下院は共和党が恐らく過半数を獲得して、ねじれた状態となった。上院は当分決まりそうもない」という認識で過ごしている。なので金利は1年以上の長さの部分が僅かに低下しただけに留まっているが「インフレの原因となっている民主党のばら撒き政治は止まる」という考え方が広まったことが示されている。

そして翌10日、10月の総合消費者物価指数(CPI)が前年同月比7.7%上昇に留まり、9月(8.2%上昇)からの伸びが鈍化、市場予想の7.9%上昇を下回ったことが発表され、前日、既にベクトルの向きを金利低下に向けていた債券市場では、慌てて債券が更に買われたとも言える。長期金利が低下するということは、債券投資家が債券を買い込んで債券価格が上昇するという意味だ。恐らく、もう少し金利が高くなったところで債券を購入しようと狙っていた投資家が慌てて動いたものと思われる。

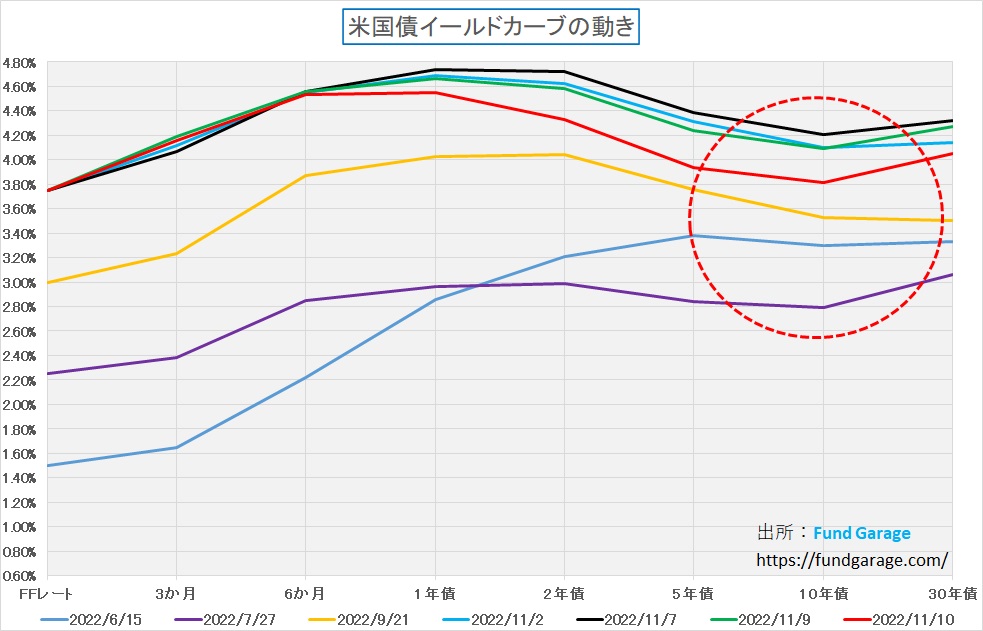

そして下のチャートがイールドカーブの変遷。赤い線が先週の最終値となっているのは、金曜日が「Veterans Day(復員軍人の日)」で債券市場が休場だったからだ。ご覧頂けるように、月曜日(7日)のイールドカーブに比べて2メモリ(20bp×2)も金利低下している。

ただCPIの水準がどうであれ、さすがにこれは過剰反応かも知れないリスクを否定しない。つまり、今週その揺り戻しがあるだろうということだ。何故なら、金曜日が休場である以上、債券のファンドマネージャーは3連休を控えたポジションづくりをせざるを得なかったからだ。通常、機関投資家は「Over Weekend」のリスクを取ることを嫌う。

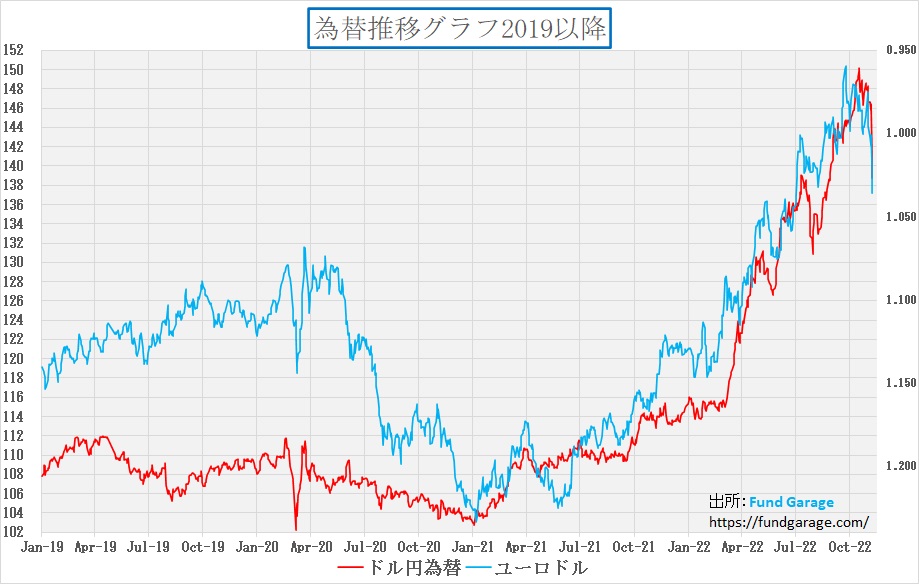

だが、為替の推移を見ると、その懸念もややトーンダウンしてしまう。ドル円も確かに円高に動いたが、ユーロが対ドルで大きく値を上げているからだ。ロシアのウクライナ侵攻に伴う問題はヨーロッパ圏にこそ米国以上に地政学リスクとしてのしかかっている。天然ガスの不足も含めて、インフレリスクも高い。だがそのユーロが買い直されてドルが売られたというのは、本当に米国内の問題だけだろうか。すなわち、欧州の地政学リスクが低下したことを意味しているのではないかとも考えられる。欧州からの情報が常に不足する日本だが、少なくとも、ロシアがウクライナのヘルソン市から撤退したのは確かなようだからだ。

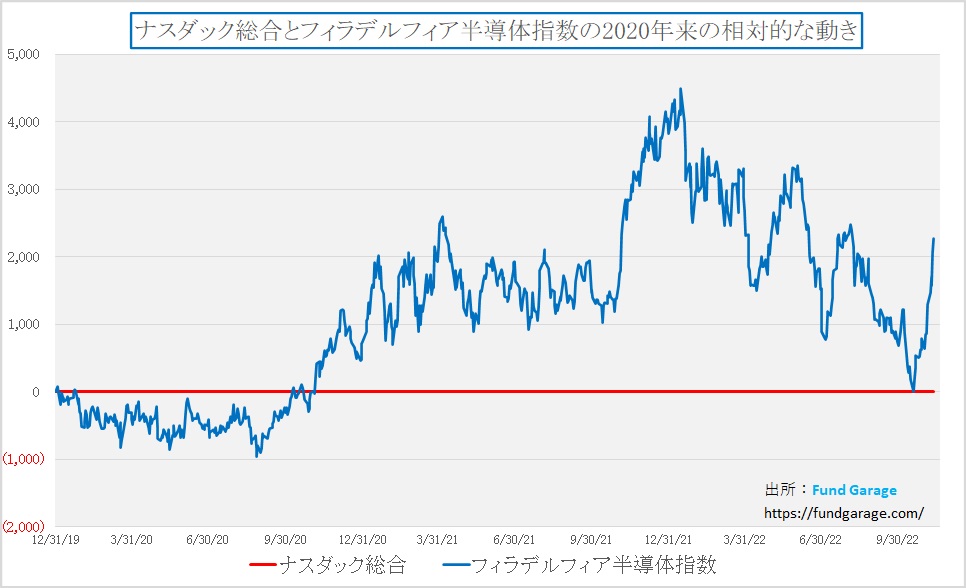

フィラデルフィア半導体指数が大きく反転

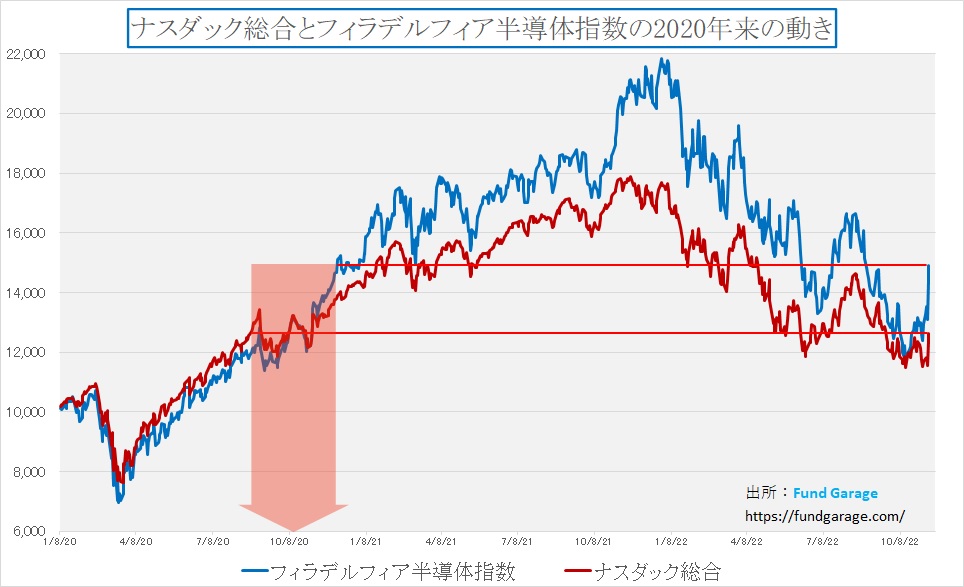

冒頭で触れたように、先週はナスダックが+8.10%と高騰する以上に、フィラデルフィア半導体指数が+14.87%も急騰した。面白いことは、下記のチャートが示す通り、実は2020年のちょうど今頃の動きと酷似しているということ。恐らくこれは第3四半期決算の内容と市場の事前の織り込み具合のギャップが同じようなものだったということだと思われる。

実はこのナスダックとフィラデルフィア半導体指数のパフォーマンスの差分トレンドは、四半期決算のサイクルでザックリと仕分けすると、おぼろげながら「タイミング」について見えてくるものがある。今は正に2020年の秋から冬にかけてのイメージと酷似しているのがお分かり頂けるだろうか。若しくは急にアウトパフォームしたという意味では、昨年のこの時期の方が似ているかも知れない。

このところ「金利上昇に弱いグロース銘柄」という捉え方で、その典型的な存在として考えられているハイテク銘柄の中心、半導体関連銘柄については、「パソコンやスマホが売れていない」というネガティブな情報が流布され(ローエンド物、或いは旧モデルのパソコンが売れていないのは事実)たことで、市場は弱気に傾いていた。当然、金利上昇と言うのも向かい風だ。

だが、確かにパソコンやスマホ関連が足踏みをしようとも、クラウド向けデータセンタや、AI関連などへの投資は休みなく続いている。それは各社の決算発表で設備投資計画を見て貰えれば明らかな通りだ。ただそこに米国の「中国向け半導体最先端技術の輸出禁止」という規制が大きく圧し掛かっていたのも事実だ。

だがそれに突破口を開いたのは、半導体関連銘柄の中で時価総額最大のエヌビディア(NVDA)だ。最先端GPU+CPUで「エラスティック データ センターに AI、データ分析、HPC のためのパワーを与える」と謳ったA100シリーズを、中国向けに輸出出来る規格に「デチューン(チューンアップの反対で意図的に性能を下げること)」してA800シリーズとして、この第3四半期から輸出を開始していると発表した。

今や全世界的に見て、エヌビディア(NVDA)やAMD(AMD)のサーバー向けCPUやGPUを使わなければ、最先端コンピューティングの世界は覚束ない。ならばそれを簡単に他国で模倣出来るかと言えば、実際は製造設備や技術までも供与されない限り、難しい。オランダの半導体製造装置(EUV露光装置)メーカーであるASMLが先週発表した決算内容も結局は上方修正であり、向こう10年ぐらいはバックログもあって安泰だというコメントを発している。

これらが相当に「悲観的な見通し」を織込み過ぎていたところに次々と発表されたことで、毎回市場は当初半信半疑ながら徐々に買戻しはじめ、ややそれが加速度を付け始めた段階で、CPIなどの話を受けて、更に買戻しが加速したという感じだと思われる。今、最も「プロミシング(promising)」な成長軌道を描いているのは半導体産業だろうと思われる。※日本でも半導体ファンドリーを作る動きが始まったのには驚かされる。

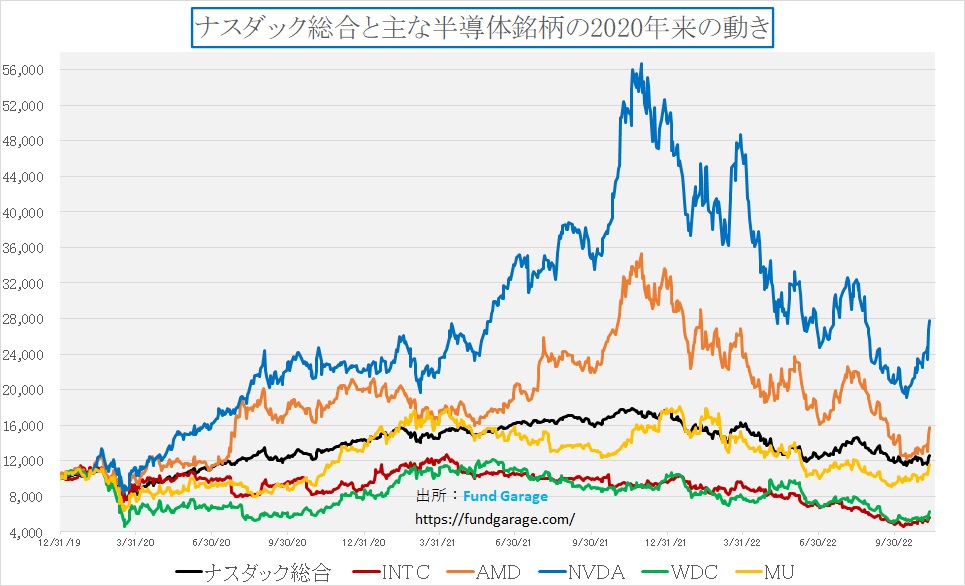

ただそういう差別感のある流れが底流にあるかどうかを見極めるのは、単純に個々の銘柄が上がった、下がったを追うだけではなく、ベンチマークに対する相対パフォーマンスを確認する必要がある。まずは下記のチャートだ。間違いなくエヌビディア(NVDA)が元気なのは事実ながら、赤い線で描いたインテル(INTC)も値上がりはしているし、緑色の線のウェスタンデジタル(WDC)も絶対値は値上がりしている。これは絶対値の話。

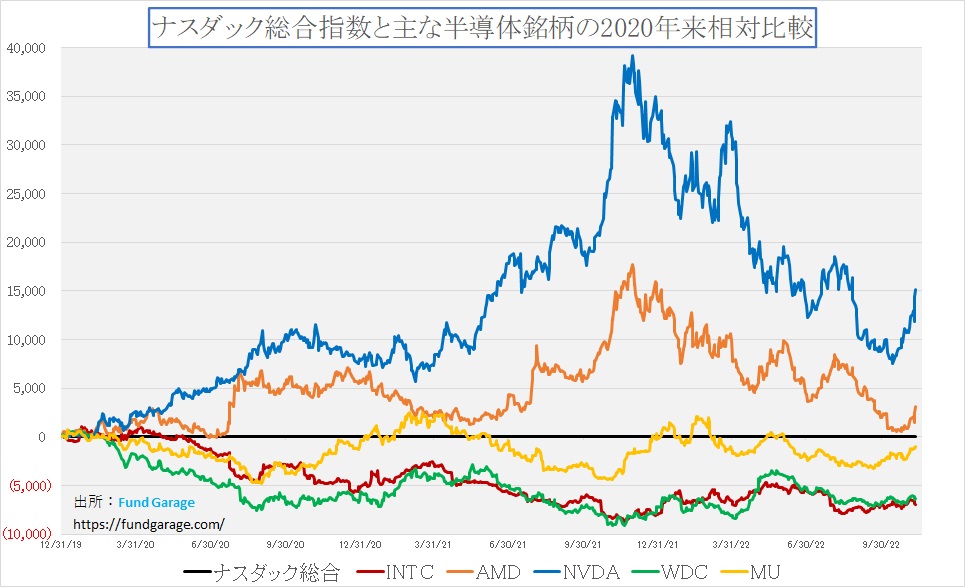

だがその動きから「市場全体の動き」とも言えるナスダックの変動を差し引いた下記のチャートにすると、これがベンチマークに対する相対パフォーマンスとなるのだが、実はまだこのインテルとウェスタンデジタルは個別に変われるほどの勢いは無いことが分かる。

ビッグテックはどうなったか?

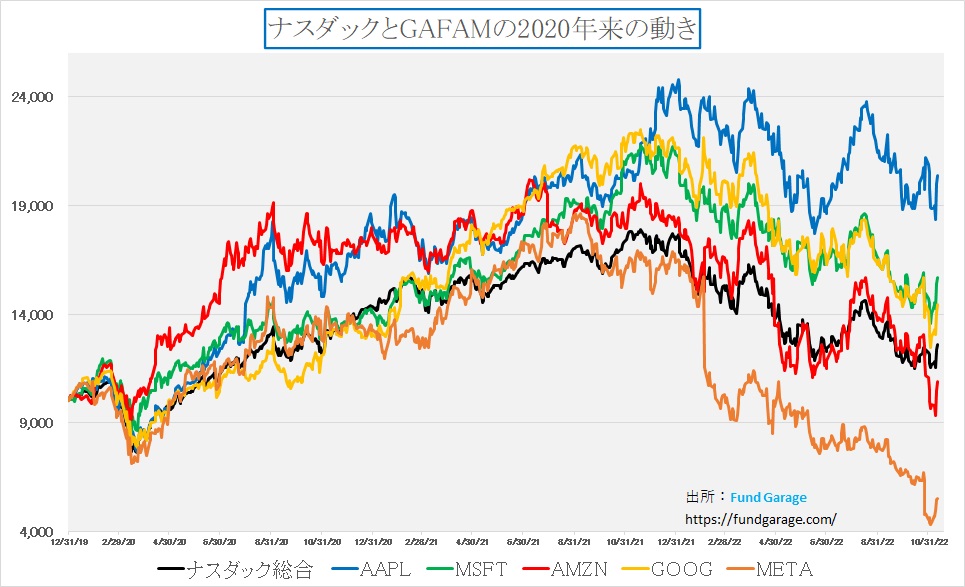

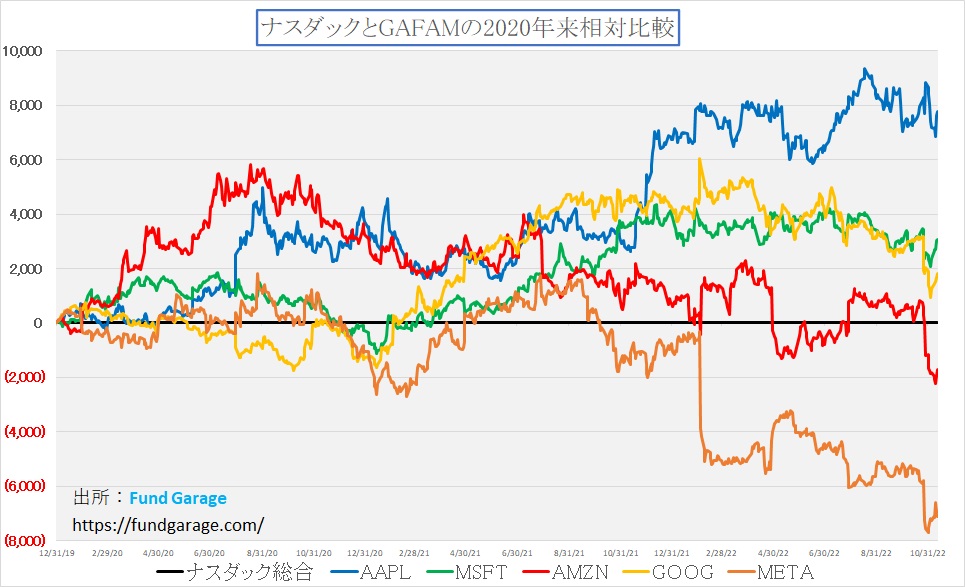

同様にして、このところ市場の悲観論中で、先頭切って売られてきたビッグテックの現状も確認すると面白い。まずは絶対値での株価の動き。ナスダックが反転して急騰(+8.10%)のに合わせ、下記の5銘柄も揃って値上がりしているのが良く分かる。

だがここからナスダックとの差分チャートを作ると、やや景色が違ってくることが分かるだろうか。チャートの画像では見極めにくいかも知れないが、アップル(AAPL)、マイクロソフト(MSFT)、アマゾンドットコム(AMZN)そしてアルファベット(GOOG)はナスダックを上回るパフォーマンスを示している。つまりこのところ大きく売り叩かれていた銘柄群だ。だが、メタ(META)だけはナスダックの上昇率に勝てていない。

私はこの原因こそがパッシブ運用の金融商品(インデックスファンドやETF)の売買動向に伴う需給関係だと思っている。指数の中で時価総額が圧倒的に大きく、その動きが指数を大きく動かすものである以上、指数取引に連動したパッシブ運用の金融商品の需給で、上位銘柄は振り回されるものだということ。メタ(META)は従前は時価総額上位5-6番目に位置していたが、現時点では何と33位前後にまで凋落しているのだから。

市場の思い込みは怖い時がある

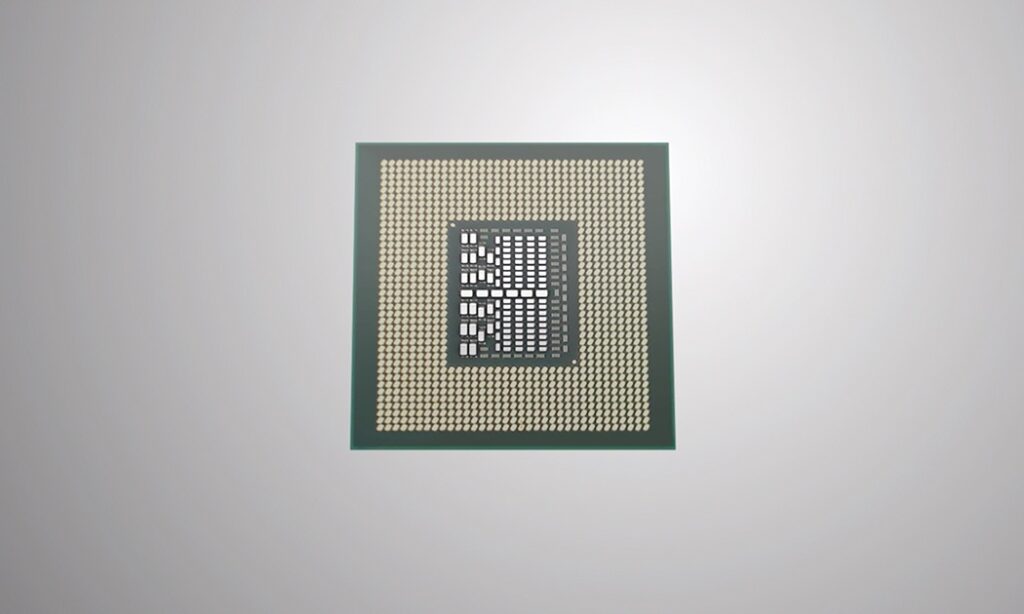

イビデン(4062)をご存知だろうか。1912年設立の「揖斐川電力株式会社」から続く歴史も伝統もある会社だが、消費者の目に触れる身近な製品を作っているわけではなく、なかなか地味で目立たない存在でもあり、ご存知ない方も多いかも知れない。ただ実はこの会社の製品が無いと、最先端半導体のメーカーとしてその名を全世界に轟かすような企業でさえ、立ち行かなくなるものを作っている。その実例のひとつがこれ(同社のWebページより)。なんだかお分かりになるだろうか?因みに、これは裏側で、実装後は絶対に目に振れることは無くなる面でもある。

これこそが「Flip Chip Pkg(フリップチップパッケージ)」と呼ばれる「パソコン・データセンター向けMPU、AI・車載向けGPU(画像処理)などの半導体」のいわばケースだ。サブストレートとも呼ばれる。たぶんAMDやインテルの製品に絡んで何度も写真をお見せしているので「あ、あれね」と思われる方も多いかとも思う。

実はイビデン(4062)の株価、このところ元気よく上昇しており、先週末の終値は5,710円なのだが、今年の6月20日の終値は3,720円の安値を付けている。従って、そこからの回復は約53%強に及ぶ。安値を付けた原因は、三菱UFJモルガンスタンレー証券のアナリストが5月31日付で、それまでの強気の「オーバーウエート」から弱気の「アンダーウエート」に「イコールウェート」と通り越して一気に2段階も引き下げたからだった。そして目標株価を7,500円から3,750円と半分にカット(あまりの大胆さに驚愕)した。もしかすると当時(このアナリストは)「馬鹿じゃないか」と酷評を既にお伝えしているかもしれない。モルガンスタンレーの米国本社でハウスビューとしてパソコンの出荷予想を引き下げるとともに、主要顧客のサーバー用CPUの新製品量産出荷の先送りリスクを取り上げたからかもしれないが、反対に、その僅か数週間前に発表になったイビデンの決算発表時、会社側からは一切そうしたネガティブ・インフォは無かったにもかかわらず、大胆な切り下げを行った。

大手証券会社のアナリストともなると、それなりに大手の機関投資家顧客を抱えており、また運用会社の「バイサイドアナリスト」と称する軍団も取巻きとしてくっついている場合がある。要は「自らはきちんと調査しない、裏を取ったり出来ない」人達が、投資判断を縋り付く先だ。だから大手のアナリストの評価替えは、それなりに短期的な需給を喚起することは出来る。株価は一気に急落して安値をトライする展開となった。

ところが7‐9月期の決算発表で実際に蓋を開けてみると、収益が悪化するどころか、イビデンは通期の営業利益の見通しを670億円から730億円に上方修正してみせた。さぞIR部門などはその発表時、溜飲を下げたことだろうと思う。当然、当該アナリストの信用は反対に墜落した(そうならなければ不思議だ)。そして今の株価は5,710円となっている。

米国モルガンスタンレーのリサーチ部門が並外れて弱気な悲観論に傾いているのは有名な話だが、会社側が下方修正を発表することもなく、単に自社のマクロビューに従って株価を混乱させるのは、ある意味では「風説の流布」に近いのではないかとさえ私は思う。「幾らに目標株価を設定しようと証券会社の勝手だ」となるのかも知れないが、それに振り回される無関係な投資家は溜まったものではない。

当時、確かにローエンドのパソコンはダブつき始めており、それらに搭載されるローエンドのCPU向けサブストレートはダブついたかもしれない。ただサーバー向けハイエンドのCPU向けのサブストレートは、当然のことながら、ローエンドのCPU向けとは仕様も精密度合いも格段の違いがあり、値段も全く違う。その程度の基礎知識は、サブストレートが何をするものかを知っていれば誰でも分かるような話だ。

実は今回のナスダックに対するフィラデルフィア半導体指数の反転攻勢を見た時、実は「さもありなん」と正直思ったものだ。ただそれが市場のセンチメントであり、需給を変える流れでもある。だが結局は長期右肩上がりのビジネストレンドに収斂するということが示された。色々と小手先の投資術が持て囃されもするが、やはり基本は「Back to Basic」、つまりファンダメンタルズを見極めることだ。

右肩上がりのビジネス・トレンド

超党派のインフラ法案はどうなるのか?

今からちょうど一年前となる2021年11月15日はバイデン大統領が「 Infrastructure Investment and Jobs Act (IIJA)(インフラ投資および雇用法)」(Public Law117-58)、またの名を「超党派インフラ法」と呼ばれる法案にサインし、自ら「a once-in-a-generation investment in our nation’s infrastructure and competitiveness. (我が国のインフラストラクチャーと競争力に対する一世代に一度の投資です)」と自画自賛したことでも有名な法案が成立した日として記憶に残る。

超党派で上下院通過に向けて努力し、大統領の署名にまでこぎ着けた法案であることから、中間選挙の結果で予算の組み換えが提起されるというようなことはまず考えにくい。いや寧ろジョージア州での決選投票で雌雄が決するまで、逆にこうしたものの内容があらためて市場の関心を集めるかも知れない。

ホワイトハウスのWebページから、その主要なテーマとして取り上げている10の分野を紹介すると以下の通りだ。

インフラがとても脆弱な米国事情

米国に行かれたことがあればご存知の通り、アメリカの公共インフラは実は恐ろしく貧弱であったり、脆弱であったりするところがある。例えば片側4車線も5車線もあるロサンゼルス市内のフリーウェイなどはテレビなどでもお馴染みだと思うが、文字通り「フリー(無料)ウェイ」であるがため、その路面状況たるや「本当にここを時速60マイル(約100キロ。制限速度は概ね55マイル)も出して大丈夫なのか?」と思うぐらいに荒れているところがある。

シリコンバレーの企業群を自らリサーチを始めた頃(1996年)から、サンフランシスコのダウンタウンのホテルからサンタクララやサンノゼ辺りまで、実に頻繁に101号線を行ったり来たりしたものだが、舗装がコンクリート剝き出しで、ひび割れていたりするため、車内に伝わるロードノイズが酷く「これだからアメ車のサスペンションは柔らかいんだ」と妙な理解をしたものだった。ただ「フリー(無料)」というのは物凄い魅力であり、高い首都高速の料金に腹が立つ者としては「これもありだな」と思っていた。とは言え、夜になると自分のクルマのヘッドライトの明かりだけが頼りというのも不安ではあった。

その後、ワシントン州などで「橋が落ちた」というような話を何度か耳にした。要は老朽化して、徐々に傷み、遂には崩落したということだったが、日本では信じられないことだとも思う。また電力供給が安定しないというのも米国の特徴だ。UPS電源と呼ばれる、日本では非常時の為のバックアップ電源と理解されているものの必要性は、米国では全く違う次元で存在する。「カリフォルニア・ブラック・アウト」のように、市内が停電するというの送電網の老朽化が問題なのだが、そもそも通常に電気が供給されている時でも、電圧が安定しないということが日常的に起きる。所謂「電球」は電圧が多少変化しても、明るくなったり、ちょっと暗くなったりするだけで大きな問題にはならない。だが、コンピューターはそうはいかない。無用に電圧が低下すれば、パソコンも当然落ちたりする。ノートパソコンなど、バッテリーを抱えているものは別だが、デスクトップ型の場合はひとたまりもない。

日本では水道(井戸は別)の蛇口があれば、基本的にどこでも飲用可能だ。かつては東京都の水は消毒薬臭くて飲めず、だからこそペットボトルで水を買うという文化が根付いたのも事実だが、今では東京都水道局の水は、ペットボトルに詰めて販売される程に美味しい水となっている。もし、美味しくないとすれば、水道管から蛇口までの配管に問題があるだけだ。アメリカは実はそうはいかない。そもそも飲用には適さない水が最大 1,000 万世帯、40 万の学校や保育所で不足しているという。

インターネットの故郷のお寒いネットワーク事情

インターネットはそもそも米国の軍事用ネットワークが民間転用されたことが始まりだ。メッシュ状に張り巡らされたネットワーク上を、パケット単位で情報を載せたデータ・カプセルのようなものが目的地まで流れ、そこで再度順番を整え直すという方法だからこそ、通信が途絶えない、どこかを必ずバイパスして届くというのがそもそもの発想だが、その仕組みの素晴らしさと、データが流れるパイプの太さとは無関係に米国では発達した。つまり、日本では普及期がとっくに終わってほぼ死語に等しい「ブロードバンド・ネットワーク」と呼ばれる高速インターネットが、今でも行き届かないエリアは数多ある。

事実、ある定義によれば3,000 万人(総人口は3.319億人)を超えるアメリカ人が最小限の許容速度を提供するブロードバンド インフラストラクチャがない地域に住んでいるという。それは全国の農村地域で特に問題になっているようだ。ただその一方で、最新の OECD データによると調査対象 35 か国中、米国のブロードバンド コストは 2 番目に高いらしい。実際には間違いなくそれは国土の広さが故だ。これは携帯電話の普及時にも頻繁に話題になった。広すぎるほどの国土なので、電波が届かない、非カバーエリアが広すぎるのだ。だからこそ、衛星通信によるインターネット接続が発達しようとしている。かつて、クルマ向けの衛星放送ラジオ(現在の「シリウスXMラジオ」)が市場の話題となったのも、元をただせば同じ要因が背景にある。つまり「国土が広すぎる」ということ。

そこでこのインフラ法案によれば「すべてのアメリカ人が信頼できる高速インターネットにアクセスできるようにするために、650 億ドルを提供する」という話になる。実は電力も不安定な電圧事情を抱え、更にブロードバンド接続も、少々難在りというのがインターネットの故郷である米国のお寒い現状でもある。

テスラを産んだ国ではあるのだが・・・

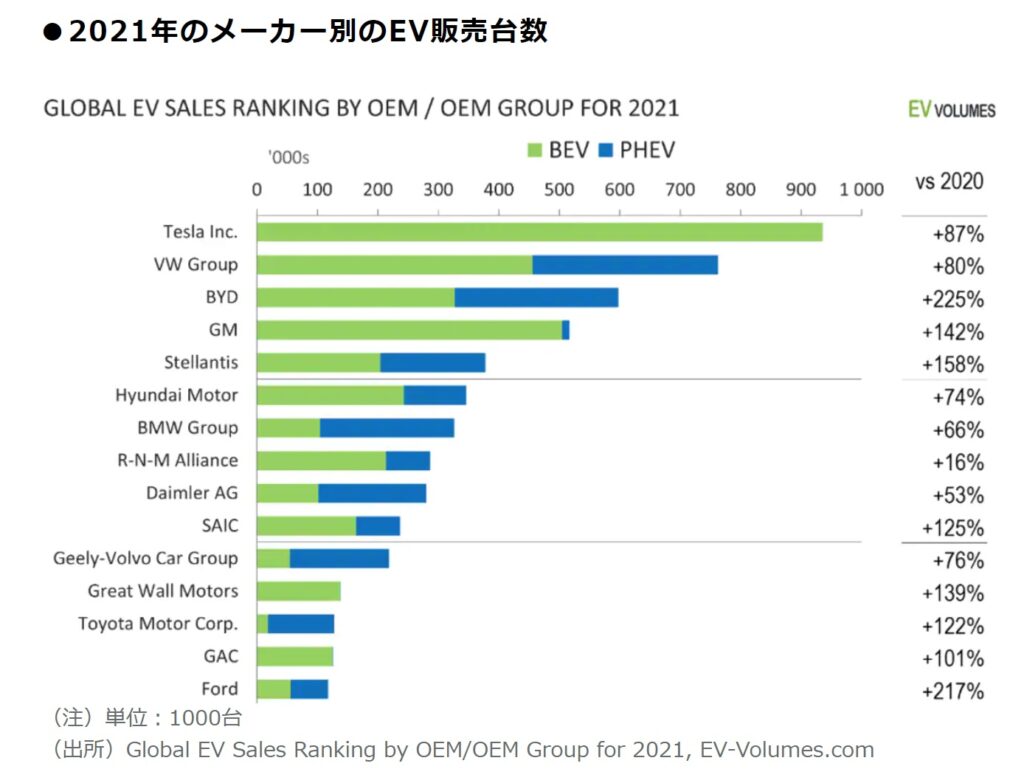

環境問題の話なると必ず話題になるのが電気自動車(BEV)だ。今、全世界で最も電気自動車が普及している国と言えば、実は米国ではなく、中国と言う。だが仮にEVの販売台数という点で言えば、やはテスラが圧倒的だ。BEVに関して言えば、2021年のデータでは、第二位はGMとなる。ただテスラも米国での販売よりも、上海メガファクトリーを持つぐらい、中国でのBEV販売台数は少なくない。

実際、発電の為のエンジンを持たないプラグイン EV 販売の米国市場シェアは、中国の EV 市場の 3 分の 1 に過ぎないという。そこで米国内に EV 充電器の全国ネットワークを構築するために 75 億ドルを投資し、500,000台のEV充電器の全国ネットワークを構築する予定としている。これは環境問題対策という一面もあるが、米国の製造業に良好な雇用を創出するという思惑もあるらしい。

本来の右肩上がりのビジネス・トレンドとは違うが・・・

本来、「右肩上がりのビジネス・トレンド」として考えるものは、そのベースに「人間の欲」、すなわち「楽をしたい」「楽しみたい」「いい暮らしがしたい」などと言った前向きな渇望があるものを満たすところに絶え間なき需要と供給が生まれるという発想がある。だが、政治的に国家がその需要を定義し、創出し、そこに供給を図るというのは、やや異なる入口ながらも「やると言ったらやる」という意味では、確かな「右肩上がりのビジネス・トレンド」となる。

ネットワーク、電力、EV充電設備、恐らくこれらには「スマート」と枕詞つくものへの開発・投資ということもついてくるだろう。1年前に鳴り物入りで登場した「 Infrastructure Investment and Jobs Act (IIJA)(インフラ投資および雇用法)」だが、殆どこれをテーマに市場が動いたとは記憶していない。

中間選挙の結果が出るまで政治が不透明であることは確かだ。また相次ぐ利上げにより、グローバル・リセッションという懸念も台頭しているのは事実。こんな時こそ、この手の材料を棚卸しして考え直してみるのもひとつのアイデアかも知れない。

まとめ

中間選挙は終わっても、話題は利上げ問題なのか

ドル円相場が138円台に戻り、米国10年債利回りが3.8%に低下するという大きな動きがあったが、やや短期的にオーバーリアクションだろうとは思われる。3連休前で債券市場参加者が慌てて債券を買ったという可能性もあるだろう。

ただ一番の問題は「いつまで利上げ話で右往左往するつもりか」ということだ。確かにグローバル・リセッション懸念が台頭しているのは事実だ。これだけ急激に異例の0.75%の利上げを4回も行えば、時間差をもって米国景気はブレーキを踏むだろう。景気というのは大型タンカーのようなもので、一度加速してしまえば当然それは慣性の法則に則って、そう簡単に止めることなど出来はしない。同じことが減速時にも言える。

始めの内はスクリューを多少逆転させたところで、そう簡単に勢いも収まらなければ、減速する気配も感じられない。だがある段階から急激に勢いは衰え、下手をすれば止まった直後にバックまで始めるだろう。アメリカ景気を大型タンカーになぞらえた話は昔から沢山あるが、正に今もその時の筈だと考える。

今回、CPIが予想よりも悪かったこと、或いはミシガン大学の消費者センチメント指数が低下したことなどからそろそろFRBの態度も軟化するだろうという願いに近い期待が市場を席巻している。だが実際にはどうなるだろう。

前回、前々回と政治とFRBの関係も論じてきたし、共和党系のFRB議長であるパウエル議長の思惑通りに進んでいるかにも見える。だが、景気の気の字は気分の気、これを支配する市場センチメントを同じようにコントロール出来るかはやや疑問だ。センチメントがマイナスに振り出すと加速度がつくことはよくある話。また中央銀行マンは間違いなく「利上げ」が好きだ。「利下げは負けだ」とまで言う。

現状では12月FOMCでは0.75%の利上げではなく、0.50%の利上げになりそうだとの読みが増えている。猫の目よりも変わり身が早いのには笑ってしまうが、実際にその通りになるだろうか。もし最後の0.75%の利上げが12月に行われたら、市場はヘッジポジションをあまり抱えていないことは、今のVIX指数の水準からも明らかだ。ただ、そうなったとしても、基本的にはファンダメンタルズに従って、右往左往せずに長期投資をするというのが需要なことだと考える。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。