散発的に問題は起こるが・・・

徐々に懸念は解消される

先週の株式市場、終わってみるとややマイナス圏となっているが、その実態は変わりつつある。というのは悪材料に対する耐性が整ってきたように見えるからだ。ひとつにはロシアのミサイルがポーランドに撃ち込まれたという話、少し前なら恐らく「War Riskの拡大」として市場は大きく動揺した筈だ。しかし大きな下落にはならなかった。勿論週初、株価上昇の勢いを削いだのは事実だが、その後のNATOなどの分析が進展するのを見守るだけの余裕があったように感じられる。そしてもうひとつ、直接的には株式市場に関係する話ではないのだが、FTX(暗号資産取引所)の破綻という問題に、これまた冷静に対応しているようにも見えた。

そんな中で注目のハイテク関連企業2つの決算発表が行われた。ひとつがエヌビディア(NVDA)、もうひとつがアプライド・マテリアルズ(AMAT)だ。日本ではソフトバンク・グループ(9984)の決算発表があり、どれも内容的には極めて前向きなものとなった。現時点ではそれらの内容を市場が消化し切れているとは思えない(つまり私のように「前向き」とは捉えていない人が多い)が、恐らく徐々に醗酵するように好影響を与えてくるはずだ。

またトヨタ自動車(7203)が5代目となるプリウスを発表した。昨今はBEVの方がメディア材料的には注目を集め易いが、HEVとPHEVの世界の覇者がニューモデルへと切り替えた。そのプレミア公開はネット上でもトヨタイムスなどYouTube配信されたが、一目見て「売れる」と直感した。

またそのプリウス発表に先立ち、トヨタやデンソーなどが「Rapidus(ラピダス)」と名付けられた半導体企業を設立することが明らかになった。新会社はまだ実用化されていない2ナノメートル(ナノは10億分の1)級ロジック半導体の生産を念頭に、2020年代後半には製造基盤を国内に確立することを目指すという。

これらの話を合わせて考えると、非常に壮大な明るい未来の絵が描ける。インフレに伴う利上げ、それによる暫しの世界景気の足踏みなどは当然起こり得る悪材料として存在するが、それらはかなり悲観的に既に市場は織り込んでいると読む。一方で、明るい未来の話については織り込む以前に未だ適正な評価が出来ているとは言えなさそうだ。

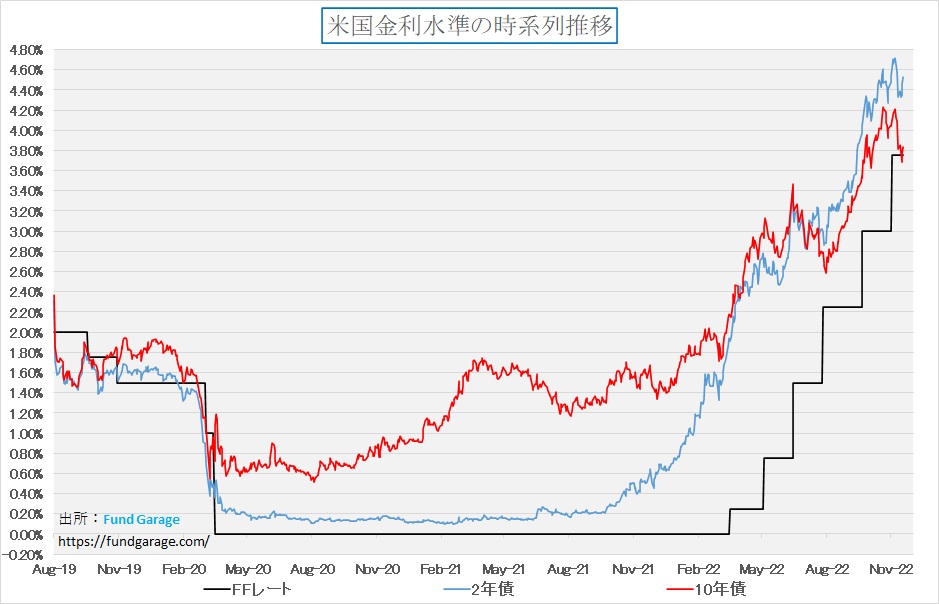

米国金利は大幅に低下、10年債がFFレートも下回る

ご存じの通り、現在FRBが政策金利であるFFレートの誘導目標は3.75%~4.00%だ。だが週末の10年債利回りは週央の3.69%よりは戻したとは言え、それでも終値は3.83%と誘導目標レンジの前半に入る。下のチャートを見て貰えば一目瞭然、赤い線は階段状のFFレートの誘導目標下限を下回ったことが記されている。

悪く捉えれば、相当に債券市場はこの先の景気見通しを悲観している。期間プレミアムが全くついていないどころか、マイナスに捉えているということは、この先のリセッションを確実視していることになるからだ。イールドカーブがフラットニング(平らになること)を超えて、右肩下がりになるなど前代未聞のことだが、それでも尚、FRBのタカ派の連銀総裁は利上げを唱え続けている。まるでチキンレースのようだが、そんな話とは別次元で大きなビジネス・トレンドは右肩上がりに続いていることを覚えておくことだと思う。

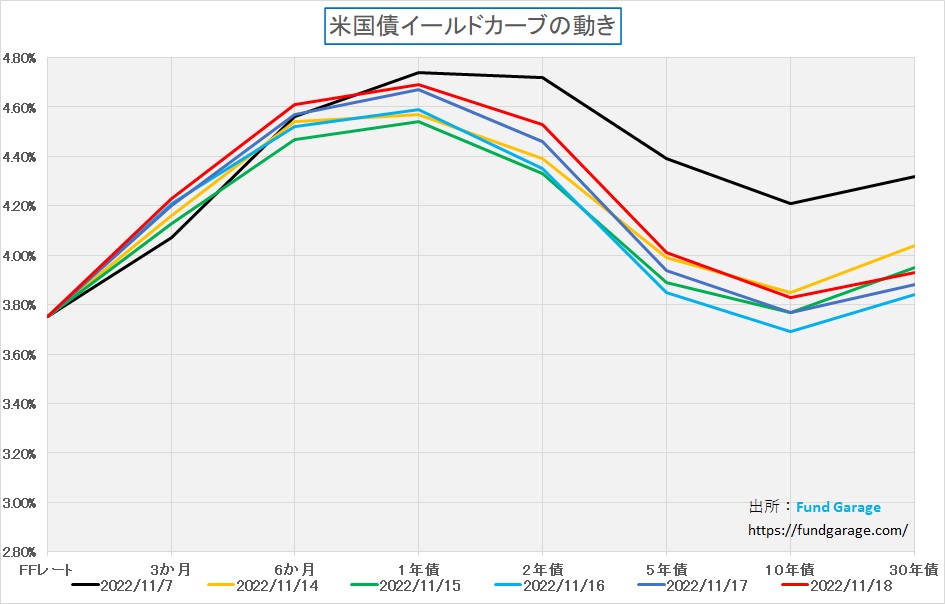

下に示したのは前週から先週にかけての毎日のイールドカーブの変遷だ。黒線が一番古い11月7日、16日に最も低下して、週末は赤線となる。

債券の利回りが下がる、ということはすなわち現値以上に値上がりすることを容認しながらも、その債券を買う投資家がいるということだ。その投資家が考えたことは、10年間の所有期間利回りが4%を多少割り込んでいたとしてOK、もし何かあって市場金利が更に低下するならば、短期的にはキャピタルゲインを得ることも考えて売却すれば良いということだ。そう考えると、今の金利水準について、あらたな景色も見えてくるというものだ。

米中間選挙結果はこれで良い

今回の中間選挙も2年前の大統領選挙も絡めた時と同様、その日のうちに選挙結果がほぼほぼ決まり、趨勢が読めるものとはならなかった。ただ「レッド旋風は吹かず」とか、「共和党の圧勝ならず」といったトーンのことを市場は全く期待していなかった筈だ。いつも思うのは、メディアは基本的に思想が民主党寄り(リベラルなど)なのでこれはある意味では仕方ないのだが、逆にそこは斟酌して耳にする必要がある。

だとしても毎回この手の話では笑ってしまうのだが、各メディアはさもそれが予想外の出来事となったようにセンセーショナルに報道する。私の知る限り、直前の世論調査を含めて「レッド旋風」などと呼べるような事態を想定出来るほどに共和党の圧勝ムードなど、そもそもなかった。

また逆に、共和党が上下両院でマジョリティ(過半数)を握るというような事態も市場は期待していなかった。イメージとしては「出来れば下院では共和党が過半数を奪還して捻じれ国会の状態に持ち込めれば良い」というレベルの話だったと記憶している。何故なら、市場の期待値はバイデン民主党政権の予算バラマキを止めたいのであって、共和党政治、取り分け「トランプ元大統領」のやり方を是として臨んでいるわけではないからだ。

上院はジョージア州の決選投票の結果が出るまで最終着地は決まらないが、少なくとも上院は民主党がマジョリティとなり、人事権などは掌握した。一方、下院の方は共和党が218議席を押さえたので、最低限マジョリティは取り、これで国会は捻じれの状態となり、そうそう簡単に民主党政権が好き勝手に出来る状態ではなくなった。実はこれが市場が望んでいたことであり、2024年に共和党トランプ元大統領の復帰を望んでいるわけではない。

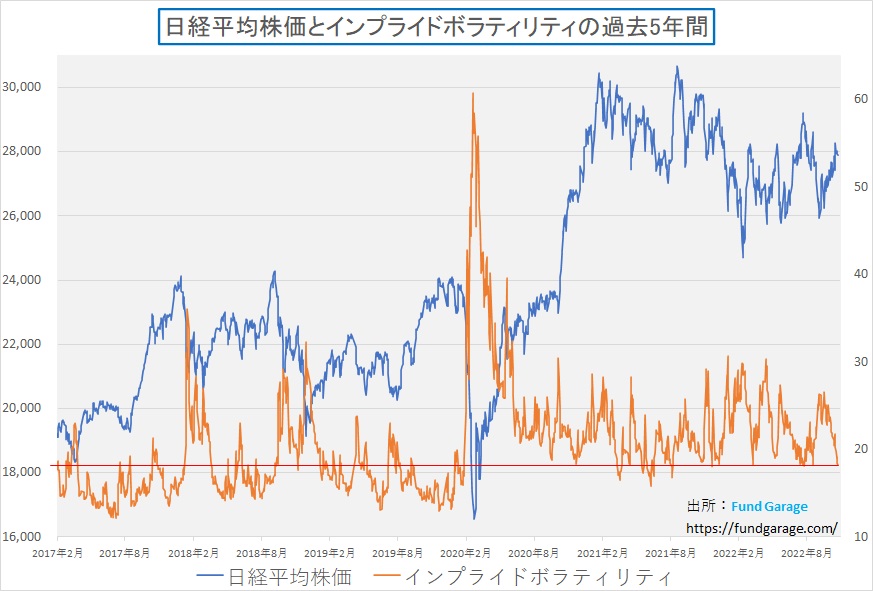

市場のインプライド・ボラティリティ低下がとても気に掛かる

さはさりながら、気になるのは市場のインプライド・ボラティリティの低下だ。これにはいろいろな要因が考えれ、またそれが必ずしも市場の急落リスクを示唆するとも言えないのだが、市場がダウンサイドリスクについては鈍感になってきた証拠ではある。

例えば日経平均のそれを株価を合わせて表記すると、下記のようになる。ご覧いただける通り、2020年のパンデミック騒ぎで株価が急落した時以降ではほぼほぼ安値圏だ。

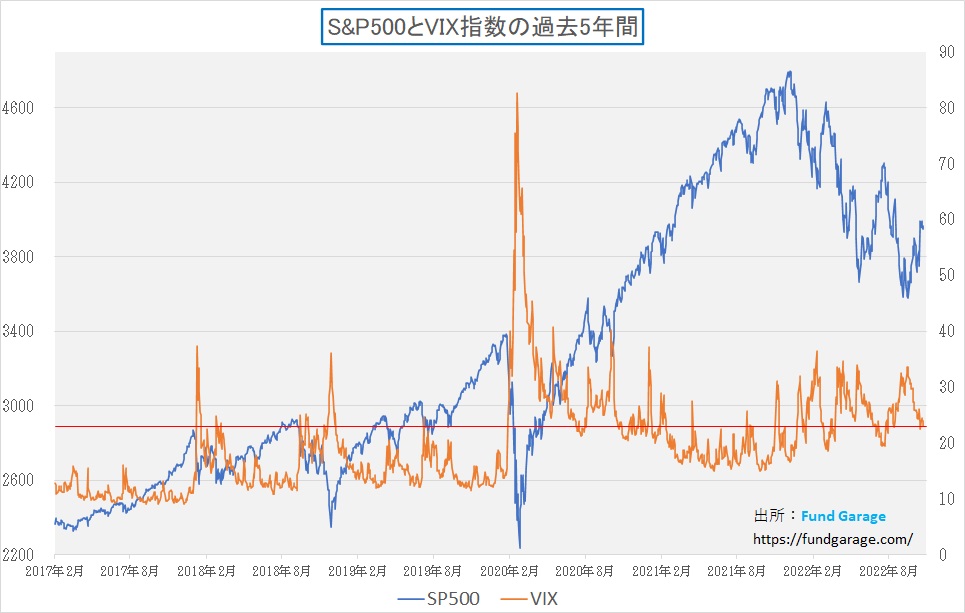

同様に、S&P500とそのインプライド・ボラティリティこと恐怖指数を比較してみると下のチャートのようになる。こちらの方はパンデミック後だけで見て、極端に低値という訳ではないが、この数値低下が意味することは、投資家がガードを緩めているということだ。決して急落を示唆しているという話ではないが、準備を怠り始めているという可能性は否定出来ず、徐々にダウンサイド・リスクに対しては備えが弱くなっている。

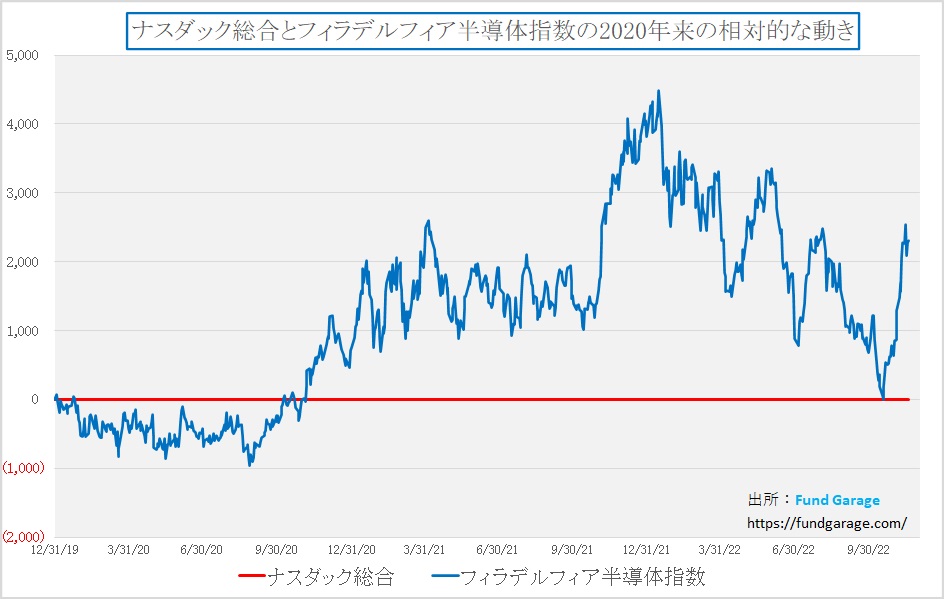

ナスダックとフィラデルフィア半導体指数の関係

気が付いたら、あっという間にフィラデルフィア半導体指数のナスダックに対する相対パフォーマンスがかなりプラスに戻している。ご案内の通り、一般的には半導体関連に対する昨今の話題は「否定的」なものが多い。つまり「在庫過多」とか、「パソコンが売れずに需要だ細っている」といったものだ。

またそれに合わせて、半導体メーカーの設備投資意欲も削がれ、設備投資計画が下方修正となっているものが多いというような感じだ。もしその理解が本当に正しいのならば、このチャートをどう説明すればいいのだろう。勿論これは相対パフォーマンスのチャートなので、半導体関連銘柄よりもナスダック自体の戻りが悪いからだという見立ても出来なくはない。ただ私にはこのチャートがいろいろなことを示唆しているように思われてならない。

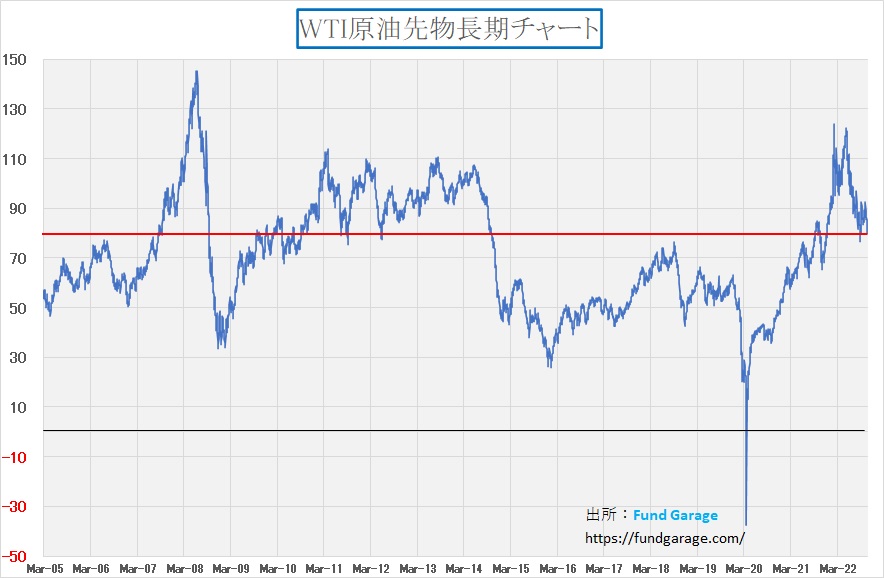

原油価格の低下、インフレにとってはポジティブ要因

インフレの原因は主として人件費の高騰と燃料代の高騰と言われているが、下のチャートを見て、少なくとも燃料代の高騰という問題は心配し過ぎな気がしてならない。勿論、環境問題に傾倒しつつこのチャートを見ても、そもそも原油は天然ガスと共に環境にやさしい燃料ではないとされて、需要は下がり続けるものと捉えられがちだが、昨今の世界的な異常気象は再生可能エネルギーの普及シナリオの書き換えを求めており、そうそう簡単に夢物語のようなエネルギー転換は起きそうもない。ならば、この原油価格の下落はインフレ対応に頭を悩ます各国中央銀行にとっては寧ろ朗報の筈だ。

右肩上がりのビジネス・トレンド

エヌビディア(NVDA)の決算説明からみえたもの

日経新聞から引用すると「米エヌビディアが16日発表した2022年8~10月期決算は、売上高が前年同期比17%減の59億3100万ドル(約8300億円)だった。純利益は同72%減の6億8000万ドル。店頭の在庫を減らすために流通事業者へのGPU(画像処理半導体)の出荷を抑えたことで、ゲーム部門の売り上げが半減した」とある。確かに通り一遍に同社の第3四半期決算発表の内容を押さえるとこうなるのかも知れない。

だが一方で、同社が決算発表後に開催した電話会議、ジャンセンCEOと投資銀行のアナリスト達の質疑応答のやり取りを聞けば、マイナスなイメージは一新される。GPU自体の技術ロードマップに関しては、恐らくそれなりな知識背景が無いと理解し辛い(アナリストの中にも理解していないなと思われる人が散見された)のは事実だろう。

ただそれは認めても、AIの発展に関する現状説明でジャンセンCEOは幾つか大変示唆に富むことを言っている。そのひとつが「Perception AIからGenerative AI」という流れだ。AIが登場して10年が経ち、今が正にその転換点という。

何かといえば、今までのAIはまだまだ初期の段階で、要は「AIが認識」することが大事な段階であった。ただAIは本来その為にあるのではなく、何かを自ら作り出す「Generative」なことが出来ないと意味がない。画像を生成したり、ビデオを生成したり、あらゆる種類のテキストを生成したり、生産性を向上させてコストを削減したりする段階までいかないと意味がない。

今まさにその段階に差し掛かりつつあり、多くのデータセンタービジネスにとって、その為の設備投資をするかしないかは死活問題になるフェーズだということ。単純にリセッションになると設備投資が減るので事業が厳しくなるというのは、大変安易な捉え方であり、もしここで設備投資を止めてしまえばデータセンタとしての競争から脱落することになる。だからこそ、同社の半導体はとても重要だということだ。サラッとジャンセンCEOは「Perception AIからGenerative AI」とバンクオブアメリカのアナリストへの返答で話しているが、極めて大きな話題である。

トヨタ(7203)のプリウスへの熱い想い

個人的な好みの問題でもあるので、そこはご容赦頂きたいが、新型プリウスの発表に絡んで最も気に入ったアングルの写真がこれだ。どこがそんなに良いかと言えば、リアホイールの周りのリアフェンダーの膨らみ具合と曲線。恐らく実車ではこの写真の印象ほどにはブリスターフェンダーとして張り出してはいないだろうと思われるが「低燃費のハイブリッド車は非力だろう」というような先入観に対して、まずはビジュアルで違いを訴えかけている。

実際、従来型同等の低燃費を維持しつつ、164kW(223PS)ものシステム最高出力を達成。PHEVならではの力強い加速性能は0-100km/h加速で6.7秒をマークするなど、圧倒的な動力性能を実現しているという。またEV走行距離が従来型に比べて50%以上向上し、日常生活の大部分をEV走行だけでカバー出来るようにバッテリー性能を向上させたという。

プレゼンテーションはシニア・デザイナーの白人男性が英語で行ったが、その中で開発陣が豊田社長とディスカッションし「コモディティか、愛か」を議論したという話を披露。プレゼンテーションのためのネタの可能性は否定しないが、確かにその話の行くつく先として今回の5代目があったとしても違和感がないものとなっている。

そして何より大事なのは、某社のBEVのように、暴走したり、爆発したりは歴代モデルで殆ど発生していないという安全性だ。トヨタのHEVに対する本気度が追認されたというのが実感だ。売れると思う。

世界を握るかデンソー(6902)の半導体

デンソー、かつては「日本電装」という「カーエアコン」が主力のトヨタグループ・メインの自動車部品サプライヤーだったが、現在は独ボッシュに次ぐTier1サプライヤーとして、非トヨタグループ向けの売上げが50%を超える「世界のデンソー」と呼べるレベルになっている。ただ、自動車部品の会社であり、そもそもが地味で愚直な社風でもあるため、華々しく目立つことはあまりない。

ただ自動車部品ばかりの会社かと言えば、変わったところでは「3次元QRコード」、つまりスマホなどで読み込んで多くの情報を伝える不思議な紋様を開発したのもデンソーだということは案外知られていない。元々はトヨタの看板方式を支えるために、部品コンテナの情報をバーコード化するために生まれた技術だ。

また2000年代前半までは携帯電話端末もキャリアに提供していた時代がある。実際にこれらのモデルを作るための基板製造工程を見たことがあるが、彼らの目的のひとつは、クルマに搭載する通信モジュール(現在ではTOYOTAのコテクティッドカーなどに使われている)を作るための準備だった。クルマという劣悪な利用環境下で基盤のはんだ付けが割れないなど、ローテクなようにも思われるかもしれないが、極めて重要なものでもある。

そのデンソーが、最近では「自動車部品らしい部門」を寧ろ手放しながらも、半導体製造によりコミットする動きをしている。その端的な例が「Rapidus(ラピダス)」への取り組みだろう。

エヌビディアの決算説明の中で「デジタルツイン」(現実と仮想の両立)分野が自動車メーカーの強い需要を受けているというあったが、半導体の新しい大きな需要創出元である自動車業界にあって、恐らくその中心となれる代表格は同社だと思われる。「車載」という分野については、その参入障壁は低いようで高い。その最大の理由は「クルマの中で10年以上、正常稼働を続けられるモノ作り」というのは、並大抵のことではないからだ。ソニーやアップルが単独でBEVを作れない理由、それはここにある。

そしてその「Rapidus(ラピダス)」の目指すところは、まだ実用化されていない2ナノメートル級ロジック半導体の生産。2020年代後半には製造基盤を国内に確立することを目指し、研究開発拠点も年内に立ち上げるという。地味で目立たないところはあるが、もしかすると世界でクルマ用半導体部門の天辺(てっぺん)を押さえる会社になるかも知れない。

ウォルマート(WMT)はIT企業、いやAI企業

ウォルマート(WMT)が15日に発表した8‐10月期決算は大きく市場予想を上回った。その背景にあるのがAIを使ったショッパーズ・マーケティングだ。これは前回の5-7月期決算でも同様だった。これは主に、顧客に占める世帯収入10万ドル(約1390万円)以上の層が厚みを増したためとされている。

ウォルマートでは、これらの人たちによる食料品の需要が増加しており、ダグ・マクミロンCEOが決算説明会で「高所得の消費者を含め、以前はあまり来店することがなかった消費者による買い物が増加した」と説明している。

その翌日に決算を発表したターゲット(TGT)の株価は逆に急落した。第3四半期決算が市場予想を下回ったからだ。ターゲットはまた、業績予想を下方修正した。同社は、米国の消費者が支出を控えつつあるとの見解を示した。

どちらも低価格戦略が売りの大手量販店だが、全く違う展開となった最大の理由はAIの利用成果だ。ターゲットも勿論AIを利用しているが、恐らくまだ成果が上がっていない。ウォルマートのそれがどの段階まで進んでいるのかまでは定かではないが、少なくとも決算では既に明暗を分け始めている。

そこで思い出されるのが、エヌビディアのジャンセンCEOのコメントだ。「Perception AIからGenerative AI」という流れが企業の生き残りのために必然であることは事実だろう。こうした流れを見極めるには、やはり複数社の決算説明を聞き取ることだろうと思う。

まとめ

FTXから投資家が学ぶべきこと

一番大事な教えは「よく分からないものには手を出すな」ということだろう。長く資産運用業界で仕事をしてきた者として、一般の社会人の方に比べれば「金融商品」に対する造詣は深く、それなりに理解力もあるとは思うが、正直、「暗号資産(かつては仮想通貨)」については「よく分からない」。

それを「ブロックチェーン」技術と結び付けて「凄いもの」だと説く人も数多いることは承知しているが、私自身、今回のFTXに絡むニュースや報道を見聞きし、ある程度は能動的に調べてみたりもしたが、結論は「実によく分からなない」の一言に尽きる。

分からないことのひとつは「暗号資産の値動きの仕組み」だ。暗号資産が背景となる資産を持たないということは日銀もそのWebページで太鼓判を押しているが、ならばその価値は何がもとでどうやって決めるのか。結局は「単に需給」でしかないとしか理解出来ないのだが、違うだろうか。にもかかわらず、どうして「買い」と思う時があり、「売り」と思う時があるのか。イメージとしては「ほぼ確実に当たることは無い宝くじ」に夢を託すようなものとしか思えない。

そしてもうひとつは、どうして取引所なり交換所と呼ばれる存在が顧客(投資家)の資金を持ち逃げるようなことが出来るのかということだ。「取引所」なら、通常は「ワンタッチスルー」、つまり預かり残高となる必然性がない。どうも「単語」のイメージと、実際の行為とはリンクしていないのではないかということだ。そもそも「仮想通貨」と当初は「通貨」と呼んだあたり、それを法改正の段階で「暗号資産」と「通貨」という表現を削除したあたりから「如何わしい」という印象は拭えない。英語では単に「Crypto」であり、「asset」とか「currency」という単語は基本ついていない。単に「暗号」だ。

ただ実際には世の中には同じように私のような「業界人?」が調べても仕組みがよくわからない「金融商品」紛いや、「投資話」は多いようだ。公募の投資信託でさえ同様なものがあるし、内容を適切に説明しない金融機関や販売人もいる。ただ投資家サイドもそのビジネスが何なのかがわからない会社の株式に投資することがあり、まだまだ投資の世界は発展途上なのだろう。

私自身、その全てを調べ、把握している訳ではもちろんないが、笑い話に出来る金額では無い限り、安易にいそいそとよくわからないものに資金をつぎ込むべきでは無いと思う。投資家と投機家は本来似ても似つかないのだ。今回、FTXの話で正にそれを再認識した。私はこう見えて、相当に「石橋を叩いてから渡る」タイプなのだ。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。