年内は消化試合になるかも知れない

市場にメリハリが無くなったことの意味

穏やかな一週間が終わった。一番上昇率が高いのは東証TOPIX、低いのがNASDAQという結果がそれを裏付ける。現在の日本株式市場の時価総額は新聞でも報じられた通り、全世界株式の中で僅か5%でしかなく、その約7割を動かしているのは日本人ではなく海外投資家だ。だからカレンダーを見れば穏やかだった理由がよく分かる。そう「サンクスギビング(感謝祭)」だ。

この時期の米国をよくご存じの方ならお分かりの通り、11月のサンクス・ギビングを含む一週間、米国は日本で言うなら「お盆休み」、或いは「正月休み」に匹敵ように活動を停止する。そして多くの人が故郷や実家に帰省し、家族揃って食卓を囲み、そして「ターキー(七面鳥)」を食べる。「Thanksgiving Day」は「収穫への感謝」をする日だ。

以前、「晴れた日にはGMが見える」と当時のトヨタ自動車の奥田社長が言った頃のGMの財務部長に「米国は基本的に農業国だからね」と笑いながら説明されたことが懐かしい。日本では近時「Thanksgiving Day」は「Black Friday」のためのお祭りの如くに注目されるが、多くの人が案外その元々の意味を理解していない。楽天グループに勤めていた2008年頃でさえ、なぜ週明けの月曜日を「Cyber Monday」と呼ぶのか、その背景を知らない人の方が多いのに驚いたことがある。日本株市場のメインプレイヤーが欧米の投資家となった現在、本当は日本の市場参加者も米国の文化や歴史、その風習をよく理解しておく必要が出てくるかも知れない。

今年は「Thanksgiving Day」の前日23日に発表された11月のFOMC議事録の内容が「利上げテンポをスローダウンさせる可能性」を匂わせるものであったことも、(Wall街の)投資家の「七面鳥気分」を搔き立てたのかもしれない。動いたのは恐らく日米共にパッシブマネーが主体だろう。またデリバティブを絡めて「やんちゃ坊主」のような動きをするヘッジファンド勢も今年は既に動きを止め始めているように感じられた。

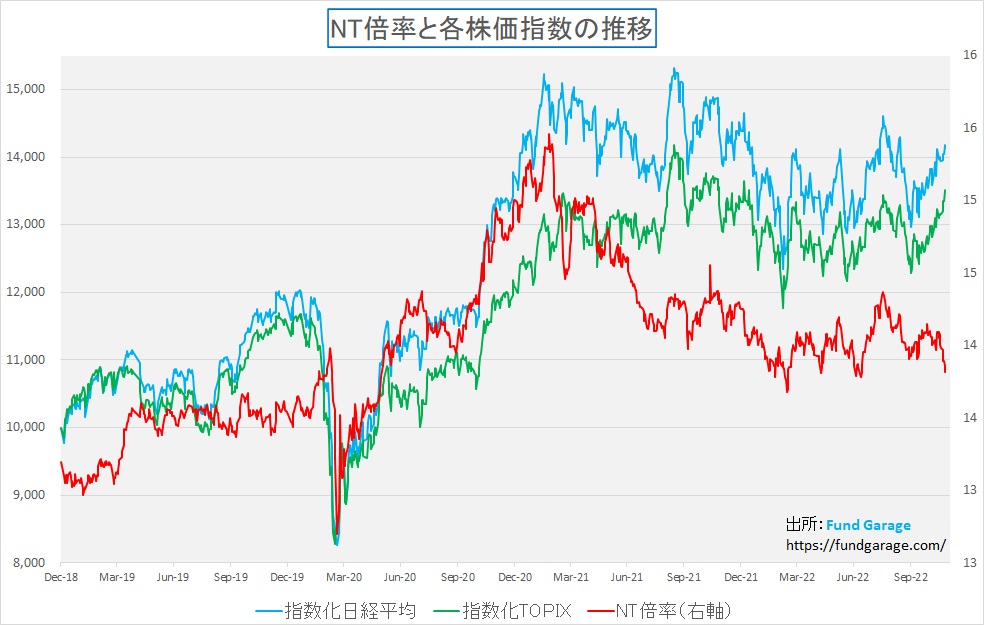

ひとつの証左が日経平均株価とTOPIXの比率を見たNT倍率の推移だ。下のチャートでご覧頂けるように、10月初めに日経平均が27000円前後から1000円以上の値上がりを示す中で、実はTOPIXも順調に値を上げたので、NT倍率は寧ろ低下している。

通常、何らかの「やんちゃ坊主」が動く時は、まず日経平均の先物が先に買われて、それから現物が値上がりする。或いは値嵩株が買われる。勿論TOPIXの先物を使う人も居るが、通常は日経平均先物を使う。その方がトラッキングエラーなどを考えても使い勝手が良いからなのだが、そうした値上がりの時はNT倍率が当然上昇しがちだ。だが今回は逆にNT倍率は順調に下がっている。つまり先物などで「買いヘッジ」を行ってから現物株式を買うというようなトレーディング・テクニックを使わない資金、つまり通常のパッシブ運用の資金が入ったということになる。

また季節的にも欧米系のファンドや機関投資家は「サンクスギビング」を境に動きが緩慢になってくる。勿論「感謝祭だ~」と暢気なことを言っていられないような、まだまだ勝敗五分五分のような時、或いは「未だ何かあるかも」と思われるような時はその限りではないが、「サンクスギビング」の翌週となる11月の終わりから追加的なリスクテイクをしようと考える欧米のファンドマネージャーはあまりいない。何故なら、ヘッジファンドの多くが既にCY2022の決算対策を終わらせ、そしてそれらを運用するファンドマネージャー達のパフォーマンス・ボーナスの査定も終わってしまっているからだ。ここから年内にあくせくリスクを取って多少稼いでみたところで、それは彼らにもう何のメリットももたらさない無い場合の方が多い。私の知る限り、欧米の人は、日本人とは比べものにならない程、働く時は働くが、極めて合理的に無駄なことはしない。ましてや会社に対して滅私奉公などしない。その意味で、今年のスタンスは明白な気がする。

すなわち、彼らの今年の結果はここらでジタバタすれば何かが変わるような中途半端なものでは無く、厳然と「(大きく凹んで)悪い」という一年として終わるからだ。ジタバタ足掻いても焼け石に水でしかなく、「CY2023に賭ける」ことだけ考えるというのが、ファンドマネージャーの典型的なメンタリティ(経験者は語る)だと思われる。寧ろ意図的に何もしないでリフレッシュし、来年CY2023で稼ぎ返すことを考えるのが普通だろう。だから今年はもう流れに任せてケセラセラとなるように見える。

「CY2022はもう終わった」というもうひとつの証左

12月のカレンダーを確認してみて欲しいのだが、今年はもう重要イベントがない。例月なら市場が気に掛けそうな重要イベントを挙げると、FOMCが12月13日、14日、それに米国雇用統計はそれに先立つ12月2日、更に強いて言うなら日本でも日銀金融政策決定会合の結果発表が20日にある。だがそれらのどれも、今更、余程のことが無い限り「Who cares ?(誰がきにするの?)」という感は否めない。

7‐9月期、8-10月期の企業決算の発表も終わり、最終結果は出ていないまでも中間選挙も予想通りに終わり、11月FOMCの議事録公開も終わった。それらを通じて、利上げは続くものの、少なくとも「いつまでも無限に利上げが続くかも」というタイプの猜疑心は薄れるような流れに変わってきている。よほど何か大どんでん返しが無い限り、年内にビッグイベントは無さそうだ。

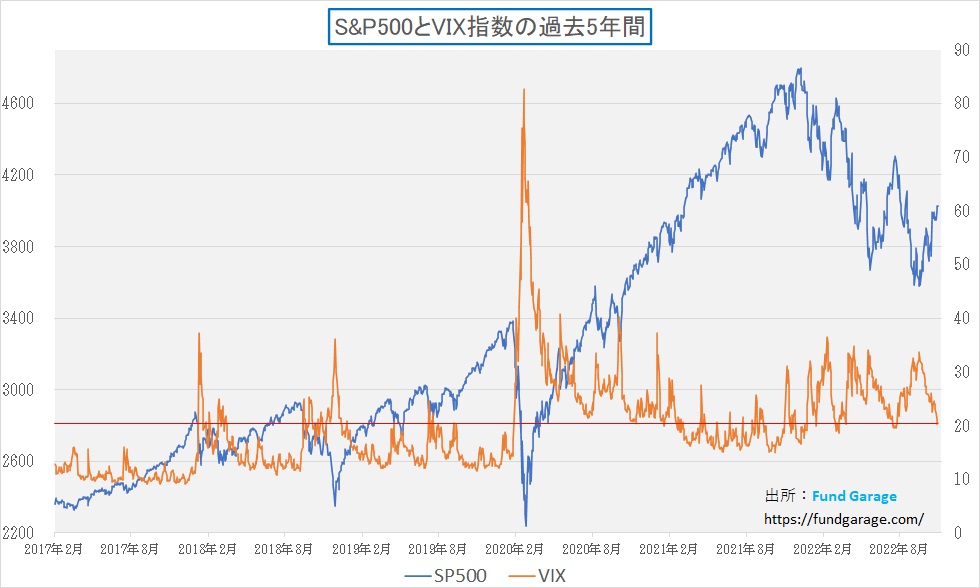

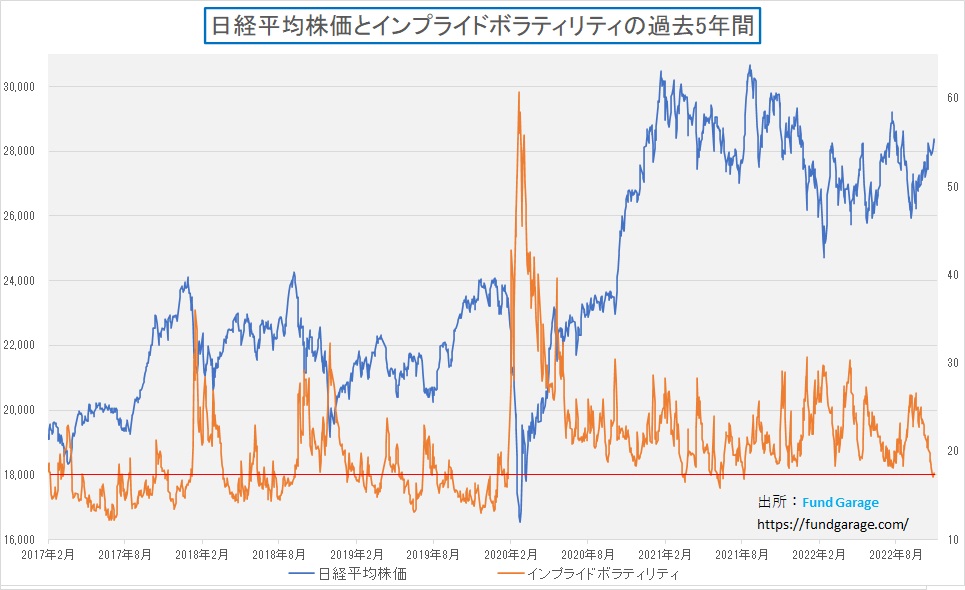

前回、ボラティリティの低下が気になるということをお伝えしたが、ダウンサイド・リスクへの備えが無くなっているという点では引き続き注意が必要なものの、一方で、CY2022の終わりに向かって今年はもう収束する方向だとすると、この恐怖指数の低下や日経平均のインプライド・ボラティリティの低下は寧ろ「ゲーム終了」の証左と見ることも出来る。

まずは米国市場のチャートだ。パンデミック後では低い方になりつつあるが、かと言ってそれ以前に比べるとややまだ高い。

日経平均とインプライド・ボラティリティのチャートの方も、株価上昇に併せてボラティリティは緩々コンスタントに低下している。ヒストリカル・ボラティリティーの方も同様に低下しているのだが、どちらも何か「急落リスク」を示唆する水準までは低下しておらず、ポジションを年末に向けて解いている投資家が多いというように見える。

ただ日米株式市場共に、具えを解いているという解釈をすれば、何か想定外のビッグイベントが起きると大きく振れる可能性は高まっているということは頭の片隅に置いておくべきだろう。

想定すべき「予期せぬ出来事」を考える

今現在、市場が腹を括っているFOMCの方向性は12月は0.50%の利上げ、その後は恐らく0.25%の利上げが2回程度という感じだろう。もし来月のFOMCで0.75%の利上げが見込まれるようなことが起きれば、恐らく市場は再び悲鳴を上げる。ただ次回が0.50%と予想しているところが0.75%になったとしても、そもそも来年以降に0.25%の利上げを複数回は読んでいるので、実は衝撃は短期で癒される可能性の方が高い。寧ろ怖いのは下記のような話が具現化してくることだろう。

ロシアがウクライナへ核攻撃

可能性が無いわけでは無いが、中国が台湾併合の為に狼煙をあげることを考えるのと同程度のリスクだろうと、今のところは考える。ただ日本にとっては寧ろ中国の方が気になるところ。また台湾の地政学リスクが現実化した場合、世界中で最先端半導体が飛んでもなく不足する事態に陥る。米国が台湾問題で一番恐れる点はそれだ。世界の半導体工場である台湾は西側諸国にとっては経済の生命線となっているのは事実なのだから。

北朝鮮による韓国攻撃で第二次朝鮮動乱勃発

恐らく上述のロシアの動きよりも、北朝鮮が隣国韓国にミサイルを撃ち込む可能性の方が高い。最近は金正恩氏よりも妹の金与正がメディアを賑わすことの方が多いが、24日には「韓国が危険な状況を作り出している」との見解を示している。また国営朝鮮中央通信(KCNA)を通じて「(核攻撃について)少なくとも文在寅前政権の下ではソウルはターゲットではなかった」とまで言っている。恐らく、ポーランドにロシアのミサイルが着弾したという騒ぎの中で、米国の態度を最も具に研究したのは北朝鮮では無いだろうか。すなわち、北朝鮮のミサイルが韓国に着弾した場合の米国の対応を推し量る為だ。その意味ではロシア問題に対する米国の対応は〇だが、北朝鮮にとってはある種の朗報になった可能性が高い。

中東情勢

昨今殆ど日本では報じられることが無い中東情勢、その中心のひとつはイラン問題だ。ロシアが対ウクライナ攻撃で使っているドローンはイラン製であることは既知のことと思うが、イランのイスラム革命防衛隊が10週目に入った反政府抗議行動に対応して、イランのクルド人地域とイラクの国境を越えた地域への攻撃を強化しているというような報は日本のメディアからは殆ど聞こえてこない。またトルコのエルドアン大統領が既存の停戦協定を脅かす可能性のあるクルド人過激派に対する新たな侵攻を誓ったため、米国とロシアがトルコにシリア北部での暴力の激化を避けるよう促したというような報も聞こえてこない。トルコがロシアのウクライナ侵攻について、当初はロシア側についていたことはご承知の通り。ロシア、トルコ、そしてイラン、更に言うなら中国も北朝鮮も、少なくとも米国と良好な友好関係にあるとは言えない。日本のメディアが殆ど報じない(たぶん、そのルートを持っていない)だけで、何もないのではなく、常に火種が燻っていることは欧米メディアを少し意図的に調べれば見えてくる。

欧州景気の顕著なスローダウン

記憶に新しいところでは、僅か45日間という短命で終わった英国トラス政権、問題は過去50年で最大と言われる減税政策を実施しようとしたところ、英国財政不安が急浮上、僅か2カ月で減税政策から厳しい緊縮財政政策(歳出削減に先立って増税が行われる)へと急転換したようなことが起きることだ。英国経済の見通しは一段と悪化しており、最近の市場の話題のひとつとなった。確かに、英国の新たな財務大臣が発表した秋季経済計画と、独立した財政監視機関である OBR (予算責任局)が示した経済財政見通しに明るい材料は殆どなかった。また例の如く、イタリアなど南欧の財政問題は常にECBの頭を悩ませている。そこへきて、欧州景気の牽引車の間違いない1両であるドイツ(もう1両はフランス)も、文字通り釜にくべる燃料が無く、蒸気どころか煙突から昇る煙すら弱い。未だに港湾労働者の不足などがあり、自動車の荷揚げや荷積みが相当に滞っていると伝えられている。またドイツ経済を支える大きなエンジンが今では中国の消費となっているが、その中国景気もゼロコロナ政策が為に停滞が鮮明になってきており、その玉突き現象が起きることは容易に想像される。そもそも欧州、来シーズン以降の天然ガスの調達目途が立っていない。

こうしたリスクをあれもこれも考えていたら、恐らく投資などは出来ない。それはあたかも、外出したらクルマにはねられるかも知れない、頭の上に看板が落ちてくるかもしれない、首都直下型地震に襲われるかも知れないと家から一歩も出れないのとある意味同じだ。家に籠っていても、隕石が落ちてくるかもしれないし、狂人に放火されるかも知れない。そもそも1時間後に自分の心臓が確実に動いている保証など何処にも無いのだから。

逆に言えば、そうした不確かなリスクしか目の前には見えていない段階に今は来ていると思われる。つまりCY2022の残り時間は消化試合の可能性が高いということだ。

日経平均のバリュエーションは低いまま

日経平均が28000円台に乗せてきたので、ソロソロ弱気論者がいろいろな論法で得意の悲観論を展開し始めるだろう。毎回、中には奇想天外なものが含まれるので何が飛び出すか楽しみでもある。既に為替が138円台を付けるようになったことから「企業の想定為替の水準(にまで円高)になってきたので、”織り込み過ぎ”の為替メリットが剥落する」というものがあった。確かに為替差益の局部的な一点を捉えたらこの説につけ入るスキはないが、残念ながら、市場は150円台の時もその1点にだけ注目し、円安メリットをその値幅分全てを反映させることは無かった。つまりそれほど単純ではないということだ。

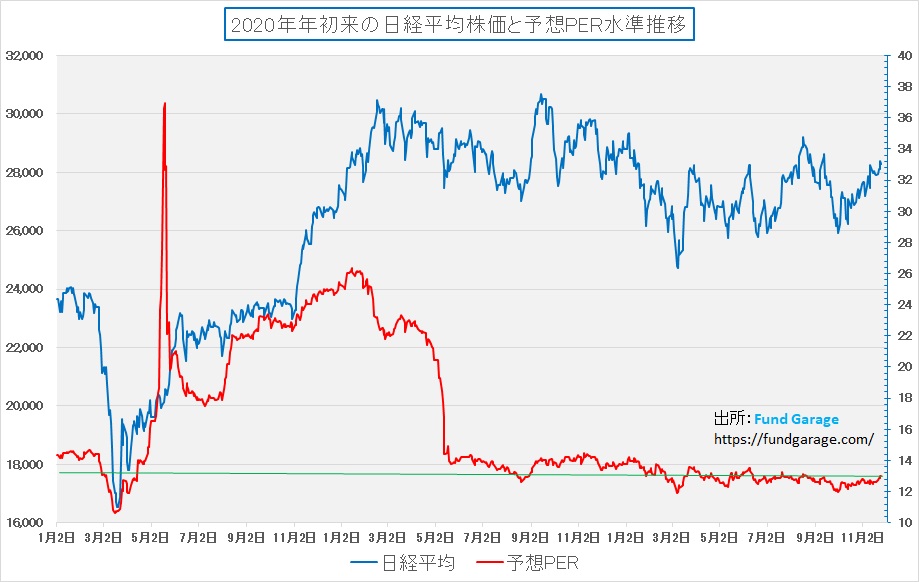

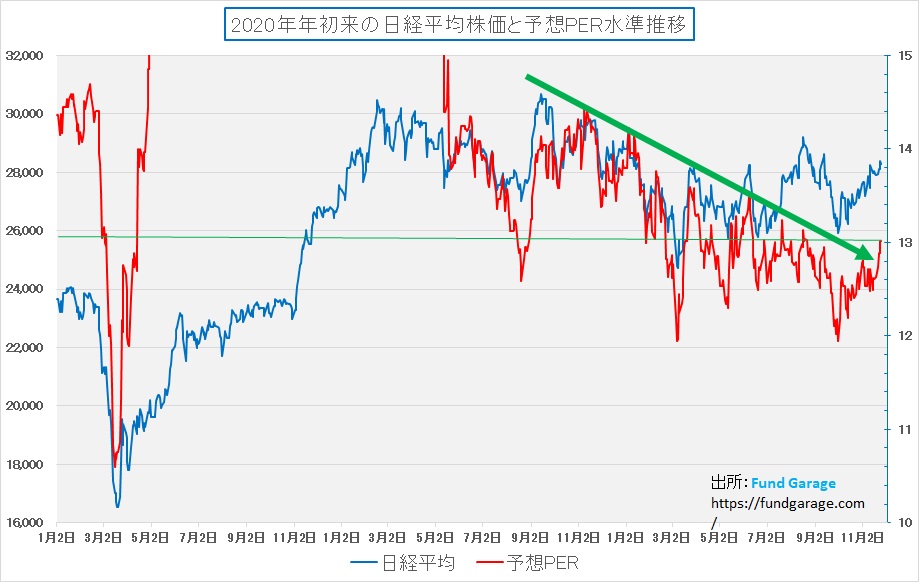

ただ来期予想をベースとしたPER水準は基本的に最もシンプルで、そして歴史が長く、普遍的に使える最も身近なバリュエーション指標だ。そこで足元の予想PER水準の推移を確認すると、面白いことが見えてくる。まず下記のチャートを見て頂きたい。これは2020年年初来の株価とPERの比較チャートだが、足許で株価が上昇していることもあり、ジワジワとPERのカーブも上向きに上昇してきている。株価がこのチャートの中で一番高い時は2021年9月14日、日経平均株価は30,670.10円だった時だ。当然その頃のPERは今よりも高いが、このチャートだとあまり判然と見分けはつかないかもしれない。

これこそがチャートを見る時に気をつけなければならない一番のポイントだ。チャート類はある意味ではプレゼンテーションしたい人の意のままに作り込むことが出来る。ポイントはX軸とY軸のスケーリングだ。

チャートの中ほど、2021年5月頃まで、すなわち2021年3月期決算で2022年3月期決算の予想が発表される頃まで、予想PERは全般的に高く計算された。それはまだパンデミックの影響(サプライチェーンへの影響や半導体不足が続いていた)で企業経営者も先々が見通しづらく、まして2020年3月期決算発表の頃などは、まさにパンデミック初期であったため、多くの企業が収益予想を開示すら出来なかった。だからこの辺の数字はルールに則って、日経新聞の記者が推論しているのだが、かなり悲観的な見通しに基づいた数値が計算された。だからご覧頂ける通り、かなりPERが飛び跳ねている。これをY軸のスケール設定で全て取り込めるようにレンジを取ると、足許の微妙な動きがさざ波のようになるチャートを作ることになる。

テクニカル分析の重要なポイントは「チャートの形状」だが、前述した通り、X軸上の期間の取り方や、Y軸のレンジ設定によって、作者の意図を反映させるように色々と小細工をすることが出来ることを覚えておいて欲しい。金融商品のパンフレット作りではこれは常套手段。メディアがキャッチーな報道コンテンツを作るためにも日常茶飯事なこと。だから逆に言えば、自分でチャートを作りさえすれば、それらを工夫することで、違った絵面も自分なりに見ることが出来るということだ。

そこで分かり易いように、下のようなチャートに作り直してみた。足許の数値を重要視する為に、敢えてY軸の上限を15として振幅が明確に見えるようにした。すると当然2020年から2021年前半までの部分は圏外になってしまうが、逆にこの1年間の推移については、全く違った絵面が見えてくる。それを示しているのが緑の矢印だ。PERは綺麗に右肩下がりのトレンドラインの中に収斂してきたが、足許で遂にその上値抵抗ラインを突き抜けた。

注目点は「なぜ、PERがトレンドとして低下してきたか」ということ。まずひとつ言えることは、投資家のリスク・アペタイトが徐々に減少し、リスクプレミアムが縮小してきたトレンドだということ。すなわち悲観的なセンチメントが続いたということだ。だが足元ではそれが終了した可能性が高い。何故なら、トレンド線を下から上に突き抜けるように切り返してきたからだ。つまり「(今までは)悲観的過ぎた」ということに気がついた値付けが今後される可能性が高まっているということだ。

週末現在、予想PERはまだ13.01倍、これはヒストリカルに見て決して高い水準だとはいえない。仮に15倍前後まで買われるとすれば、今の業績予想で日経平均は32600円前後まで跳ね上がる。仮にPERが15倍になったとしても、それは不愉快になるほど割高だとは誰にも言えない筈だ。

右肩上がりのビジネス・トレンド

グラフィックボードの能力が足りない

パソコンのモニターを眺めている時間が長いこともあり、画像がより精細な4Kモニターに買い替えて約3か月、何となく従来よりは眼精疲労は軽減されたようにも思うのだが、予想しない事態に見舞われている。どうやらパソコンのグラフィックボードの演算処理能力が足りなくなってしまったかも知れないのだ。

グラフィックボードというのは、言うまでもなくエヌビディアやAMDのGPUを真ん中に据え、専用のDRAMなども搭載し、パソコンのマザーボード上に設置することで、画像描画処理に関わる演算をCPUからオフロードしてくれるもの。そのお陰で、CPUはその名の通り、中央演算処理装置として作業に特化し、画像描画に掛かる負荷、単純な計算だが高速大量処理をしなければならない浮動小数点演算について解放される。

更に最近は稼働させるアプリケーションが対応していれば、一部の演算を積極的にGPUに回すようにして、CPUの負荷を軽減するという流れもある。その典型例がAIだが、そこまでハイレベルでなくてもGPUに演算をオフロードさせるというのが最近の潮流だ。動画のエンコーディングなどが典型例だ。これはCPUにグラフィックス機能が内蔵されたタイプでは当然出来ない為、安価なパソコンでは殆ど対応していない。AMD製だとCPUのコードナンバーの後ろにGが付いたりしている製品がこれに該当し、インテルの場合はCorei7などハイエンドに近いものでもグラフィックス機能を内蔵しているが、単独でGPUを搭載している場合のようにオフロードは出来ない場合が多い。CPUのシールの横に、エヌビディアかAMDのシールが貼ってあるかどうかが見分けのポイントになる。

日常私が使っているパソコンはモニターを2枚接続しDualモニターで使っているが、今回購入したのはDELL製の4K対応の27インチ・モデル(下記写真のもの)。ゲーマーでは無いのでリフレッシュレート(毎秒何枚の絵を書き換えることが出来るかを示す)は通常のオフィス用途である60Hzで充分(毎秒60回、ゲーム用だと120Hzや240Hzが求められる)と考え、細かい数値や文字をいつも見ているので、画質をFHDよりも更に高精細となる4K対応のものとした。

4K対応だと何が良いかと言えば、小さな発光点の数がFHD仕様よりも多いことから、より細かく、滑らかな画質となるということ。因みに、リフレッシュレートというのは、1秒間に何枚の静止画を紙芝居の如くにめくってパラパラ動画を作っているのかという意味。つい最近までテレビでも毎秒30Hzだったので、一秒あたり30枚の絵をパラパラめくって滑らかな動画を作っていた。だから60Hzというのも随分と早いことになる。

FHDのモニターには通常「横1920×縦1080=2,073,600個」の発光点Pixel(ピクセル)が配置されている。その細かいひとつひとつの点が発行色や明暗を変えることで、目には滑らかな動画が再生されているように見えている。

ということは、もしそれが60Hzのモニターならば、207万3600個の点のひとつひとつの色や輝度を毎秒60回、どう灯したら良いかをグラフィックボードは計算していることになる。つまり、1億2441万6000回/秒の計算ということになる。ただそれは1枚のモニターについてなので、2枚のモニターを使っていれば計算量は当然その2倍、2億4883万2000回/秒の計算ということになる。人間には到底不可能な数字だ。

ならばより精細な4Kモニターだとそれがどうなるかといえば、ピクセルの数が横にも縦にも2倍になる。つまり「横3840×縦2160=8,217,600個」とFHD仕様のモニターの4倍の数のピクセル数となる。つまり同じように計算すると、毎秒9億8611万2000回の計算が行われることとなる。

モニターを2枚買い替えたことで、どうやらこの毎秒10億回近い計算を繰り返すことが、今まで使っていたグラフィックボードでは能力的に一杯いっぱいになっているようだ。何が起こるかというと、画面が突然ブラックアウトしてしまう。実は原因がグラフィックボードの能力だろうと決めるまでには色々と苦労があったのだが、そのひとつがパソコン本体とモニターとの接続方法だった。アナログのVGA接続に始まって、DVI接続、そしてHDMIからDisplayPortあたりは身近だと思うが、その他にも下記の仕様があり、更に個々に世代があることなど正直知らなかった。ただそこにはテクノロジーの進化を知る上で、投資家として知っておいても損はない話も多々あった。単なる「オタク」の与太話と侮るなかれだ。

解像度の歴史

昭和のアナログ放送のテレビドラマを今見るとその画質の悪さに驚かされるが、勿論、当時はそんな精細さを欠くものを見ているなどとは全く思っていなかった筈。ただ数字で見るとこれは一目瞭然。

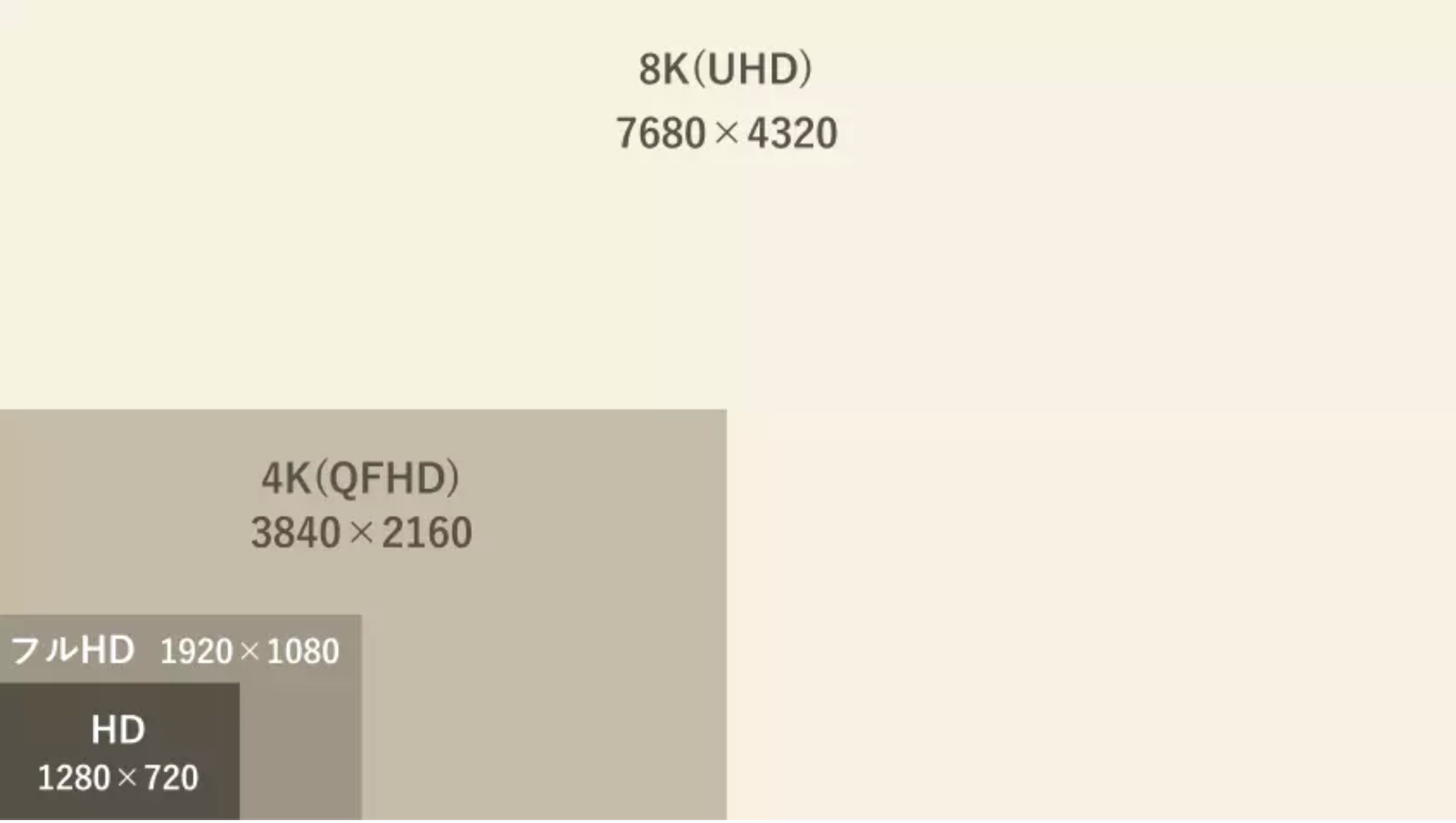

因みに、アナログ放送だと横640×縦480=310,000個(SD画質)と実に4Kに比べると約26.5倍も肌理が粗いことがわかる。かつて地上波デジタルが導入された時はその画像の美しさに驚いたが、数字で言うと1440×1080となり、ピクセル数で言うと1,555,200個。つまりアナログ放送の約5倍の情報量を持つようになったということだ。ただそれでもまだフルハイビジョン(FHD)の1920×1080よりも情報量は少ないのだから驚くかも知れない。また気付かれたと思うが、実は縦の数が同じままで横の数だけが増えていることもある。昔のテレビドラマが最近のテレビでは両サイドに黒い帯が入るのはこのためだ。そして前述したように、4Kになると更に3840×2160となり、8Kだと7680×4320と更に4倍になる。イメージするとしたの図のようになる。

人間の飽くなき欲望は続く

昔の映画やテレビを今の機器で再生すると画質が著しく悪いのは、上の図を見て考えて貰えば一目瞭然だろう。元々少ない情報量を大きな画面に引き延ばしていると同じことだからだ。ただ記憶を辿れば、その当時は充実して楽しめていたのも事実。ソニーのトリニトロンカラーと、日立のキドカラーなど、違いは発色や色味だけだったように記憶している。

人間、並べて綺麗な画像を見せられると、やはりより綺麗な画像のものを求めてしまう。大手家電量販店で大きなモニターが並んでいると、その違いがはっきりと分かる。そうした結果、今や誰もが4Kの画質に慣れ親しみ、より解像度が要求される医療現場などでは8Kなどが使われるようになっている。8K画像は遠隔医療(手術)などの為に必要なレベルだと聞いたことがある。

それには当然、より高い演算能力を持ったGPUが必要となる。以前にもご紹介したが、人間の目には画面の中の人が動いたり、クルマが走ったりしているように見えるものも、コンピューターの中では単なる数字の塊だ。個々のピクセルの座標を示すものとその色味(RGB)の発色データがあり、それが動くとどう座標が移動するかを計算しながら発色も変える。ベクトル方向に座標を動かすだけなので、単純な計算式だそうだが、その量と要求されるスピードは半端ない。

今使っているパソコンは昨年11月に自作した「AMD Ryzen 7 5800X 8-Core Processor」を使ってみることを主眼にしたモデルだが、当時はGPUの値段が異常に高騰していたこと、ゲーム用途では無かったこと、などからGPUはエヌビディアのGeforce GTX 1650を使った。それでも確か4万円近かったグラフィックボードを搭載している。本当は当時主流だったGeforce RTX 3060 Ti搭載のグラフィックボードが欲しかったが、10万円台後半以上のGPUは、流石に馬鹿々々しいと考えた。

ただ結局、モニターを4Kにしたことで現在のGeforce GTX 1650では能力が足りないことが分かってしまった。特にゲームをするなどではないのだが、時々スクリーンがブラックアウトしてフリーズする。最初は原因が何だかわからなかったが、画面がブラックアウトした時でも、パソコン自体は稼働しており、作業中のデータをロストするわけでもなく、単に描画だけが止まっていることが分かった。それで色々とネット上でGoogle先生を頼りに調べてみると4Kのモニターを2枚使うDual モニター仕様にした場合、相当にグラフィックボードのリソースを食うことが判明した。同じ問題で苦労している人は結構多いようだ。

さて、そうなると新しいグラフィックボードが欲しくなるのは当然というもの。ブラックアウトするために、「Ctrl+Alt+Del」の操作からタスクマネージャーを呼び出せば、その過程で一旦画像処理が止まるので元に戻るのだが、毎回それをするのはかなり面倒臭い。早速コスパを考えながら機種選びをしている最中なのだが、どうやら昨年購入を見送ったGoogle RTX 3060 Ti搭載グラフィックボードならば、何とか要求基準は満たしそうなことがわかった。でも、FTXの破綻問題などもあり、最近では暗号資産マイニングのGPU需要は衰えたとは言え、未だに安くても6~7万円はくだらない。更に言えば、Geforce RTX 3060 Tiは既にエヌビディアの在庫調整に影響を与えたように、既に新機種にモデルチェンジを終えた「型遅れモデル」なのだ。新車だって前年度モデルは安値で叩き売られる。

amazonのBlack Fridayでトホホ

型遅れモデルのGeforce RTX 3060 Tiに6~7万円も払うのかと悩んでいたところ、amazonから朗報があった(見つけたのだが)。なんとBlack FridayでGeforce RTX 3060 Tiを搭載したグラフィックボードが5万円台前半で並んでいたのだ。メーカーも使っているマザーボードと同じASUS。問題はいくつか仕様があるので、自分のニーズに合ったグラフィックボード、例えばモニターとの接続端子の形状なども含めて慎重にベストを選びたい。だが、悪いことに時間は25日の深夜12時半(その30分前にBlack Fridayは始まったばかり)、多少の酔いと眠気が手伝って「そう簡単には売り切れになることは無いだろう」と翌日回しにしてしまった。

翌朝再度ページを開けると・・・・。

驚いたことに、全部既に売り切れてしまっていた。そして元値よりも少し高めな値段で、よく分からない中華系のマーケットプレイス出品業者のものだけとなっていた。以前、出品者を気にしないでポチったところ、これら中華系の悪質な業者でモノが届かないという苦い経験があり、結局は購入を見送った。

そんなわけで、今現在も時々画面がブラックアウトする状況を甘受しながら悶々と悩み中。その理由は、勿論値段の問題もあるのだが、本当は最新のGeforce RTX 4080あたりが欲しいのだ。AI機能を持っているGPUをどうせ買うならば、色々なテストなどにも使える方が良い。だが、欲しいモデルとなると未だ25万円を優に超える凄まじい高値が続いている。それでも市場では値下がりしたと言っているのだ。

グラフィックボードだけを買ったところで何も出来ないのはご想像の通り。そして廉価なパソコンならば最近は2万円も出せばお釣りがくるものもある。「パソコンが売れない」と単純に9文字で伝わる情報にはそんな観点は微塵もない。トホホの中でも学んだことがあったと自分自身に言い訳している次第。

まとめ

地震が増えている

2022年11月8日の442年振りの「皆既月食と天王星食」はご覧になっただろうか。最初iPhone14 Proならば結構いい写真が撮れるのではないかと試してみたが、それは敢え無く玉砕。そこでNikonの光学60倍ズームまで可能というカメラを取り出して、三脚に固定して撮ったのが下の写真。月食の間はこの程度には赤く見えたものだ。

さて実は撮影しながら頭を過ったことは全く別の話。それは「惑星直列とかすると、絶対に引力と重力のバランスが変わるので、地殻に影響あるはずだ」ということ。以前にも同じことを意識したことがあり、その後、地震が増えた記憶がある。東日本大震災の前も1年以内に何かあったように思う。

実際今回も11月8日以降、スマトラ島、ジャワ島、そしてトルコなどで大きな地震が起きている。日本でも三重県沖合を震源としながら関東が揺れるという地震も起きた。「予期せぬ出来事」のところに併記するのは気が引けたのでこちらに書いたが、こればかりは予期しようも無ければ、準備のしようもない。ただ起きたら大変なことになるのだけは事実だ。

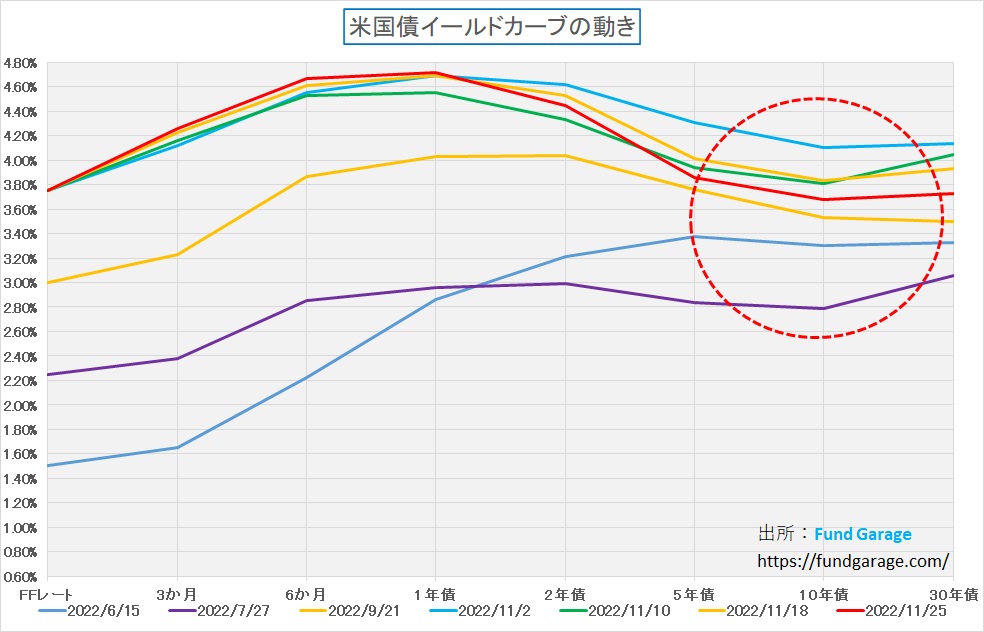

米国10年債金利は低下、短期債は投資魅力高まる

どの程度のリターンを望むかにもよるが、米国債の残存1年未満などの短期債や超短期債、円高見通しが強い投資家にはお勧めしないが、純粋に米ドル金利として米株投資用の資金のリザーブ先としてなどなら、投資魅力が高まっている。下に示すはいつものイールドカーブのチャートだが、米国景気への見通しなどを踏まえて10年債利回りは3.70%を下回る水準にまで低下したが、短期金利は今後のFFレートの誘導目標を睨んでじり高が続いている。

先週末の終値見ると10年債の利回りは3.68%だが、3か月、6か月、1年と調べると左から順に4.26%、4.67%、4.72%となっている。期間が1年以上の債券だと、金利の上昇局面では価格下落による損失が発生し易いが、残存1年以内ならば仮に値下がりしたとしても、満期まで保有すれば当然当初利回りは確保出来る。つまりリターンはポジティブだ。

為替変動リスクは当然被るが、向こう1年間を見通した時、米国が利下げに転じる可能性、また日銀が利上げに動く可能性、それが判断のポイントとなるだろう。仮に年3.6%以上を維持したまま20年を過ごせれば、元金は2倍になる計算だ。20年後に再びドル円が70円台割れ程度に円高になっていない限り、為替による損失はインカムゲインで取り返せることになる。またその間、米国株投資で着実な案件があれば、そのままドルを投じても面白いだろう。ポイントは専門用語で「デュレーションを長くしない」ということ。期間の短い債券で金利変動リスクを回避して絶対的な利回り水準で投資の可否を判断することだろう。

こういう投資スタイルもありだ。ただ一般的に金融マンからアドバイスされる内容ではない。何故なら、お客様から「そんなのつまらない」と言われることは目に見えており、逆に納得して貰ったとしても、金融マンにとっては碌な手数料にはならないからだ。ただファンドマネージャーなら、常にこうしたアイデアも考えながら運用している。何故なら、これもひとつの立派な需給要因になるからだ。実際、コンスタントに4.7%の利回りを稼ぐというのは容易いものではないのだから。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。