材料不足で支離滅裂な年末相場

米国雇用統計もさしたるインパクト無し

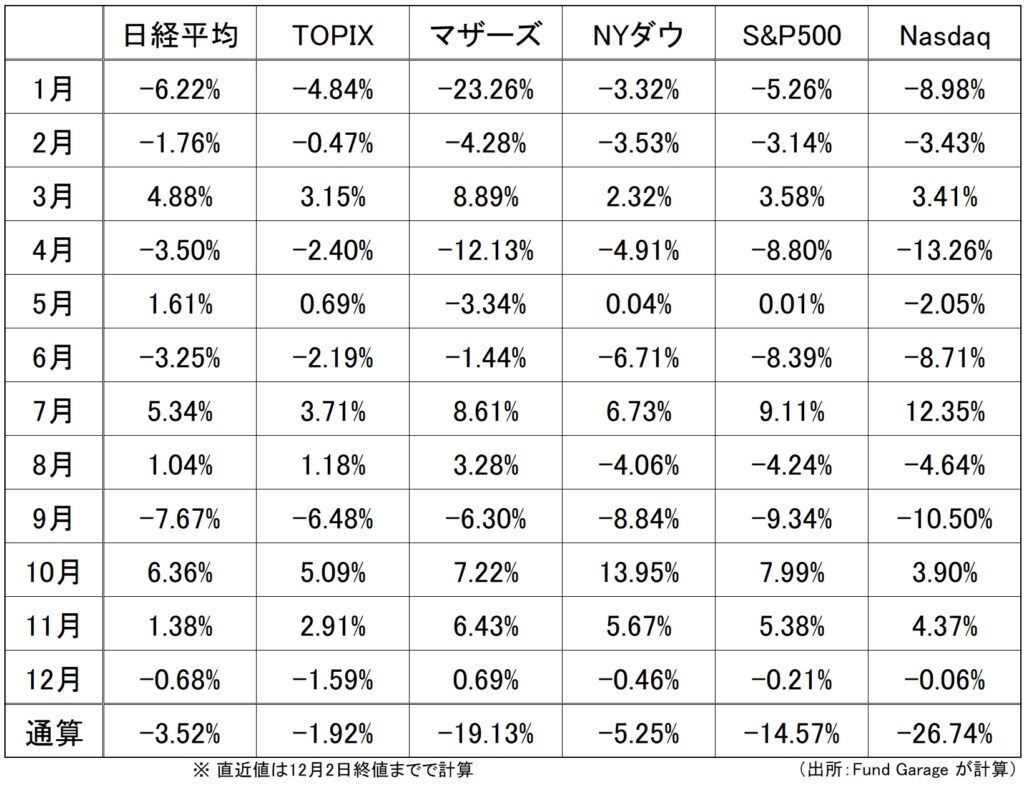

米労働省が2日発表した11月の雇用統計によると、非農業部門就業者数は前月比で26万3000人増加、これに対してエコノミスト予想の中央値は20万人増だったことなどから、週末金曜日のNY市場の株価は一旦は下落して始まった。だが結局終わってみると、NYダウは+34.87ドル高、S&P500は△4.87、ナスダックも△20.95と大きなインパクトとはなっていない。市場コメントなどを見ても、今月のFRBの利上げは0.50%で、多少利上げの天井は上がったかも知れないと、基本的に発表前と何も変わっていないという程度でしかない。その結果として、先週一週間の日米各株式市場の週間騰落率は下記の通りとなった。まさに「消化試合」を見るようでしかない。

一方で先週水曜日で11月も終わった。ここで確認しておきたいのはCY2022のパフォーマンスだ(下記の表)。ご覧頂ける通り、足許では多少の戻しが見られるものの、年を通じた騰落率でみるとナスダックのそれが△26.74%と最悪の結果となっている。ベンチマークでこれだと、個別にみると相当に凸凹がある筈だ。

項目としては残してあるが、マザーズ市場には殆どまともな投資資金(投機的な資金を除くという意味)は近時回っていないと思われるので、マザーズ自体は無視して構わない。それ以前の問題として、米国の各市場と比較するには余りにも時価総額が小さ過ぎる。

そうしてあらためてよく見てみると、実はナスダック銘柄以外の個別パフォーマンスはそこまで劣悪では無いのかも知れないと推し量ることも出来る。ただ米国で時価総額上位というと、どうしてもアップル、マイクロソフト、アマゾンドットコム、アルファベット、テスラなどと言った比較的PERが高い銘柄になるため、印象として、今年は最悪だったという印象になるのかも知れない。逆に言えば、今年は主力銘柄を中心に酷い環境だったとも言える。確かにNYダウの銘柄でシェブロン(CVX)、メルク(MRK)、アムジェン(AMGN)、コカ・コーラ(KO)など年初来でプラスのリターンの銘柄は、時価総額で断トツに上位とまではならないまでも、有名なブルーチップの部類でも存在するのだから。

ここからのインプリケーションは、CY2023はこうした銘柄へ投資する方が安定したリターンを挙げられるかも知れないということでもあり、また米国景気の全体像でもある。何を見ているかによって、恐らくマインドも含む景気感覚が、悪くも感じるだろうし、良くも感じるだろう。業績のいい会社に居れば景気は良く感じるだろうし、業績不振の会社で雇用リスクを感じて日々働いているなら景気は悪く見えるのと同じことだ。

株式市場コメントと裏腹な債券市場

週末の雇用統計の数値を受けてのコメントは大方は「12月FOMCでは0.5%の利上げとなるだろうが、金利引き上げの天井は高くなった可能性がある」といったものだが、中には悲観的になってJPモルガンのように「リセッションと米当局の利上げ継続で、米国株は2023年上期に大幅下落、現水準から12%安となって今年の安値を試す可能性がある」とまで弱気を宣う投資銀行もある。ただそれでも「下期には当局の政策転換で株価は反発、年末はS&P500が4200に」とリスクヘッジしているのはご愛敬だ。

株式市場関係者の中には来年は景気が悪くなるから株価下落と予想する向きは少なくない。人間は悲観バイアスの方が掛かり易いと言われているが、市場コメントの強気と弱気の差が、案外と所属する投資銀行の経営状態にリンクしているという感じも少なくない。当然だろう、業績が厳しく、ボーナスカットどころか、リストラでクビまで飛びそうだと感じるようだと「来年は株価は上がりますよ」と暢気に聞こえる強気など言えるわけがない。

当然それは金融業界のみならず共通の話となるが、現時点でJPモルガン・チェース、 バンク・オブ・アメリカ(BofA)、シティグループはいずれもボーナスプールを最大30%削減する計画を検討しており、一部では、成績不振者にはボーナスを一切支給しない計画もあるといわれている。ゴールドマン・サックスもトレーディング部門の報酬プールは10-15%減少と伝えられている。ボーナスカットの嵐が吹く時は当然一緒に肩叩きも行われるのがこの業界だ。実際その現実を何度も見てきたので個人的には何の驚きも無いが、一般的にはセンセーショナルに聞こえるだろう。またそうした環境下に居る者が、楽観的に「来年はいい年になりますよ」と笑って言えるとは決して思えないが如何だろう。

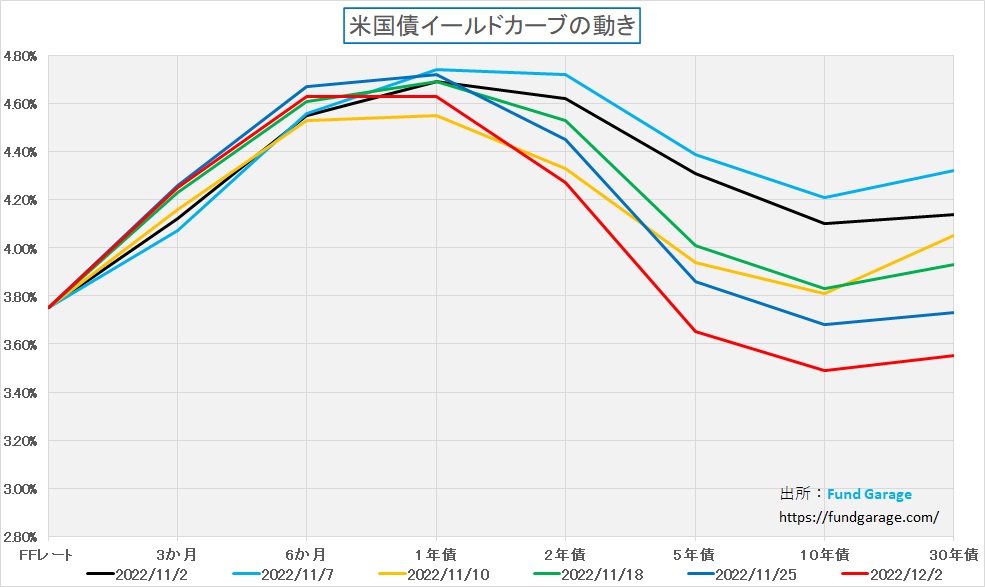

そうした背景も重なってなのか「金利引き上げの天井は高くなった可能性がある」というコメントとは裏腹に米国債金利は先週ほぼ一貫して低下した。ひとつにはセルサイドとバイサイドのリストラタイミングは、その頻度も含めて異なるので、ある意味ではまだ冷静に状況を注視してポジションを動かしているということだ。だからこそ、政策金利の影響を受け易いとされる2年債金利でさえも低下した事実は注目に値すると思われる。まずはイールドカーブで見て頂こう。

11月中で金利が最高値を付けたのは2日のFOMCで0.75%の利上げ発表を受けた翌週月曜日の7日だが、この時と比較すると2年債の金利で4.72%から先週末の4.27%まで実に0.45%も低下している。更に10年債の利回りで言えば、4.21%から3.49%まで0.72%にも及ぶ低下となる。そして逆イールドのレベルは0.51%から0.78%にまで広がった。

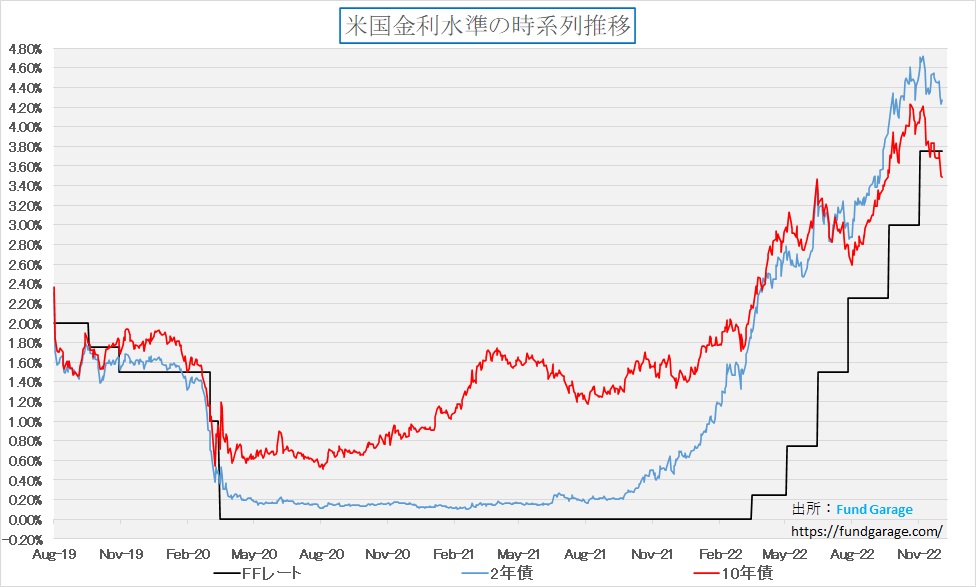

もう一枚のチャートも見て頂こう。FFレートの誘導レンジの下限、2年債利回り、そして10年債利回りの時系列変化を示したチャートだ。

こんな歪な状態は殆ど記憶にないのだが、FFレートの誘導レンジの下限が3.75%に留まるところ、10年債利回りはそれを0.26%も下回る3.49%にまで低下している。流石に2年債利回りは期間が短いということもあり、そうそうFFレートの誘導レンジの下限(少なくとも近々0.5%は上昇して4.25%に引き上がると言われている)にこれ以上近付くことは難しいのかも知れない。

つまり強い雇用統計を見ても尚、利回りは低下したということは、少なくとも債券市場はインフレ云々よりも、景気悪化、リセッションを心配し、早期に利下げに変わることを読み込んでいるように見える。いつもお伝えしているが、この裏側には実際の債券の売買が伴っており、ポートフォリオのファンドマネージャーは自分のパフォーマンスの維持向上という責務を負っている。お囃子や太鼓を周りでけたたましい騒ぎをしていれば良い立場の人達の朝令暮改の判断結果では無いということ。その上で、多少の逆イールドといった次元では無く、ここまで長期債利回りが低下させるまで債券が買われたという意味は無視し難い。

よく「金利上昇に伴って高PER銘柄が売られました」と安直なコメントをする人を見掛けるが、少なくとも「金利上昇」は足元では伴ってはいない。屁理屈、小理屈に聞こえるかも知れないが、本質の理解は違う。もし今現在、本当に高PER銘柄という視点でそれらが売られているとするならば、金利上昇からによるものではなく、景気悪化に伴う成長力の鈍化、利益水準の低下、需要の低下といった本質的な部分となる。ならば本当に収益が鈍化するのかどうかがカギを握る。

金利差議論では為替変動も説明が出来ない

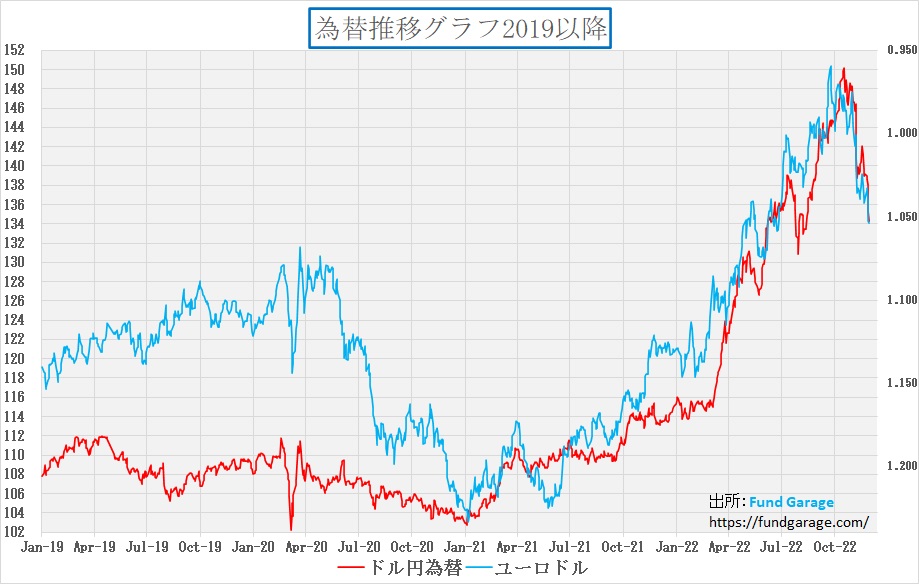

一時期「日銀が利上げをしないから円安になっているので、日銀は利上げすべきだ」という単純な暴論が多かったのはご承知の通り。よくもああ単純化して言えるものだと思ったりもしたが、先日ある人から言われたのは「ああいう風に言わないと、素人には分からないし、メディアでは受けないんだよ」とことだった。でももし本当にその為にあんな適当な議論が罷り通るとするならば、日本の投資リテラシーは永遠と低いままで終わってしまうしかない。当レポートでは「金利差だけの話では無い」と論じてきたが、今、正にそれが立証出来る相場展開が為替市場で起きている。

ご覧頂ける通り、対円に限らず、対ユーロでもドルは一旦のピークをつけて値を下げている。ドルが対円で最高値を付けたのは10月20日の150.16円であり、対ユーロではそれに先立つ9月27日で1ユーロが0.960ドルまでドルが買われている。その後もFRBの利上げスタンスには何の変化もなく、当然日銀も利上げするとは全く意思表示していないが、明らかにドル高局面は終わっている。この流れをどう説明するつもりだろうか。

為替は実態的には広義で「国力の違い」を反映すると言って良いだろう。だとすると、インフレ高進が米国景気の過熱によるものであり、だからこそ物価が上がり、タイトな労働市場が続いているという見立ても考え直す必要がある。実際、ハイテク関連企業を中心にホワイトカラーの解雇や採用停止は枚挙に暇がない。一方で11月の雇用者数は娯楽・ホスピタリティーやヘルスケア、政府部門などで特に増加し、小売りや運輸・倉庫などでは雇用が減少したという内容はよく検討してみる価値がある。

そう、タカ派の連銀総裁たちが言うように政策金利を引き上げれば何もかも解決するような話では無いと為替市場も考えているということだ。

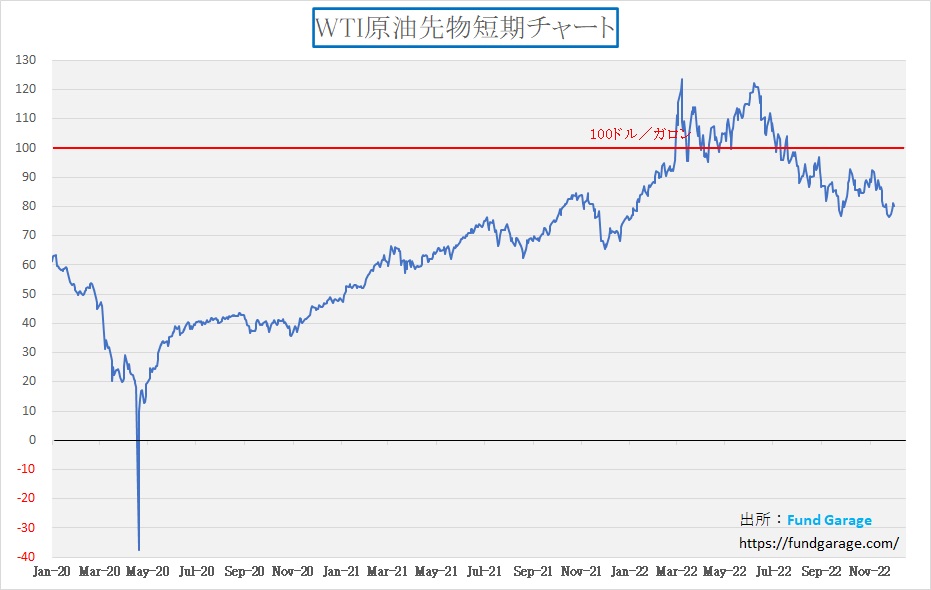

本当に物価上昇しているのかを確認する

日本でも最近のスーパーなどに行くと食料品など多くのものが値上がりしている。また電力料金など、この先大幅に引き上げられるという。だが為替は円安が失速して150円絡みから135円絡みへと押し戻されてきた。また原油の先物価格なども一時期のような100ドル越えなどということはなく、現時点では80ドルさえも下回っている。「物価高、インフレだから賃金を上げろ!」という単純なポピュリズムが、結局は単に便乗値上げをつのって自らの首を絞め、誰かが漁夫の利を得ているだけのようにも見えると言ったら、歪み過ぎた見方だろうか。

実際調べて貰えば明らかな筈だが、何がそんなに「原材料価格の上昇と燃料費などの上昇により」という値上げ理由を裏付ける程に上昇し続けているのか甚だ疑問になる。

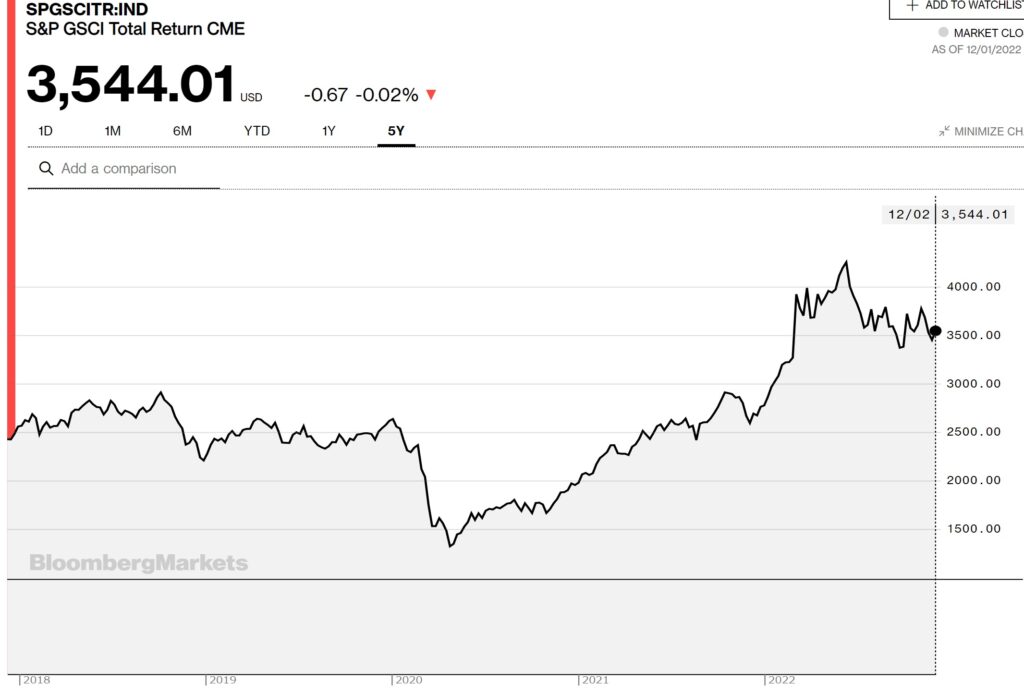

以下にいくつか商品価格の推移チャートをお見せするので、ご自身でも考えて頂きたい。まずはインフレ動向を端的に示すと言われている商品価格の総合指数である「S&P GSCI」のチャートから。2021年以前に比べれば下がっては居ないが、少なくともこの6月10日のピークからこの方、指数が上昇しているとは言えない。

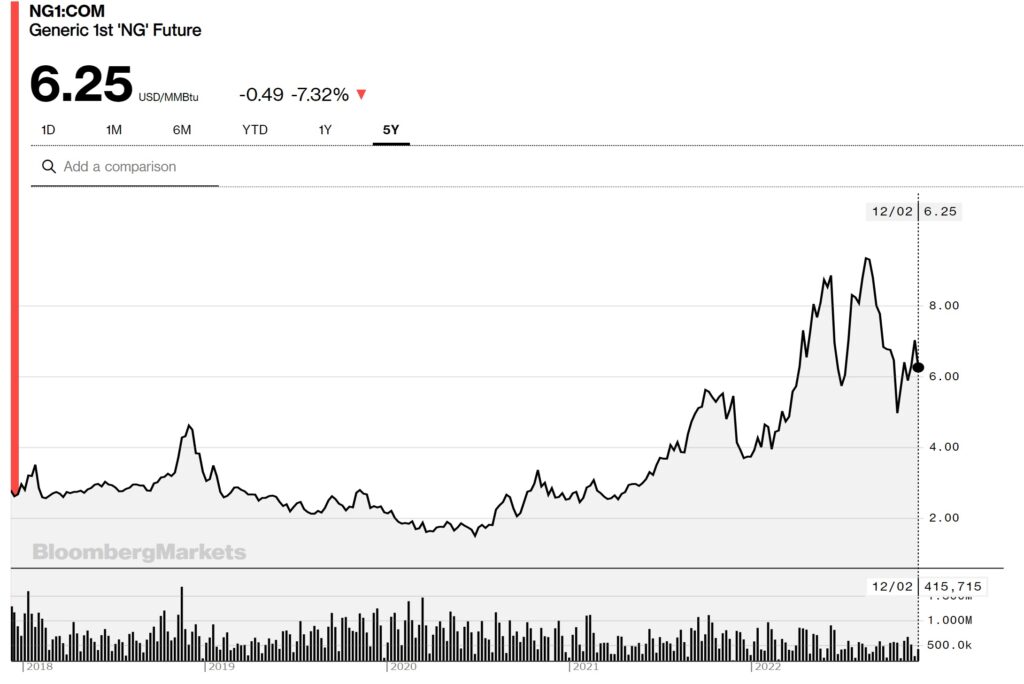

個別に見て行こう。最初はロシアからヨーロッパへのパイプラインが閉じられて大変だ大変だと大騒ぎが続く天然ガスだ。これはNYNEXの天然ガス先物価格。6月10日の後、8月19日に高値を付けているが、足許では下落した状況だ。6ドル代でも飛んでもなく高いと言われるかも知れないが、少なくとも上昇方向へベクトルが向いているようには見えない。

ならばガソリン価格はというと、これまた見事に下落している。つまり燃料系の価格は、少なくともピークはもう打っているとしか言いようがない。

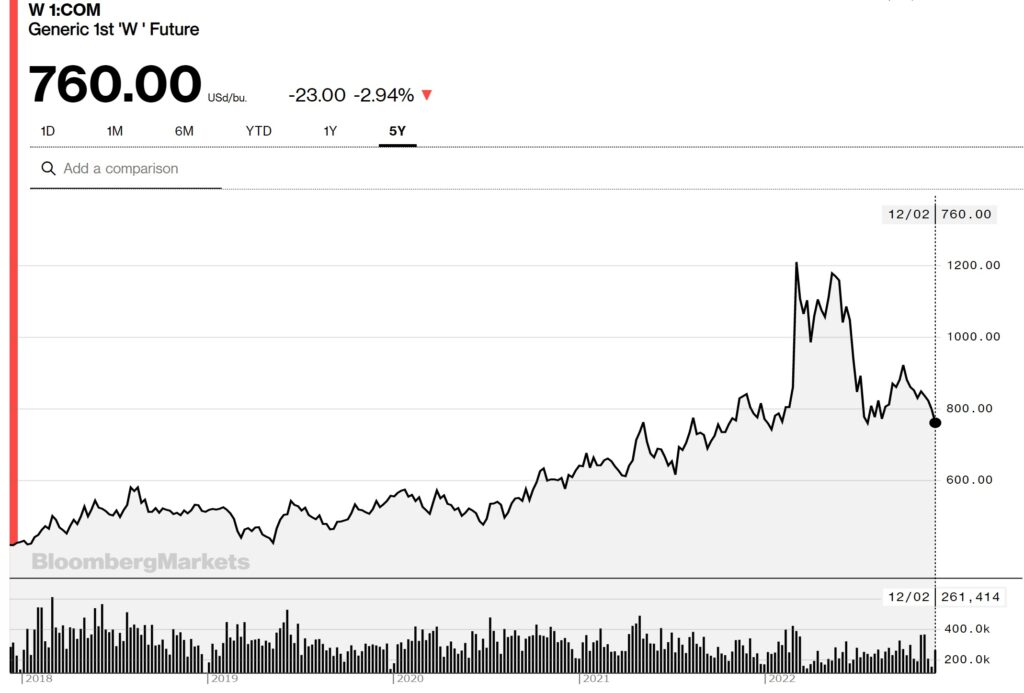

ならば代表的な穀物、ウクライナからの出荷が港が使えずに止まったままとも聞こえてくる小麦はどうだろうか。それがこれ。ロシアのウクライナ侵攻はまだ終わっていないにもかかわらずだ。価格はほぼほぼロシアのウクライナ侵攻前辺りまでは下がっている。

正直なところ、なぜこの状態の中で「物価高だ」「インフレだ」と喧伝し、そこら中で値上がりが起きているのか理解に苦しむ。日本でも電力会社各社が大幅な値上げを申請しているが、原発政策を反転させるための高等手段のようさえ見えてしまうのは、私が余程ひねくれ者になってしまったからなのだろうか。

モノの値段は基本的には需給で決まる筈だが、パニック的に買い上げられたものが落ち着きを取り戻してきていると見るのが妥当な気がする。数字は嘘はつかないのだから。ただFRBやECBが利上げ姿勢を貫くことで、「インフレなんです」と説明する方が易しく、なので「便乗値上げしてしまえ」というムードになっても「仕方ない」と思われる土壌が出来てしまった結果なようにも思われる。

それらを織込みつつの米国債券市場の動きだとすれば、足許の債券市場の動きは非常に理解し易い。

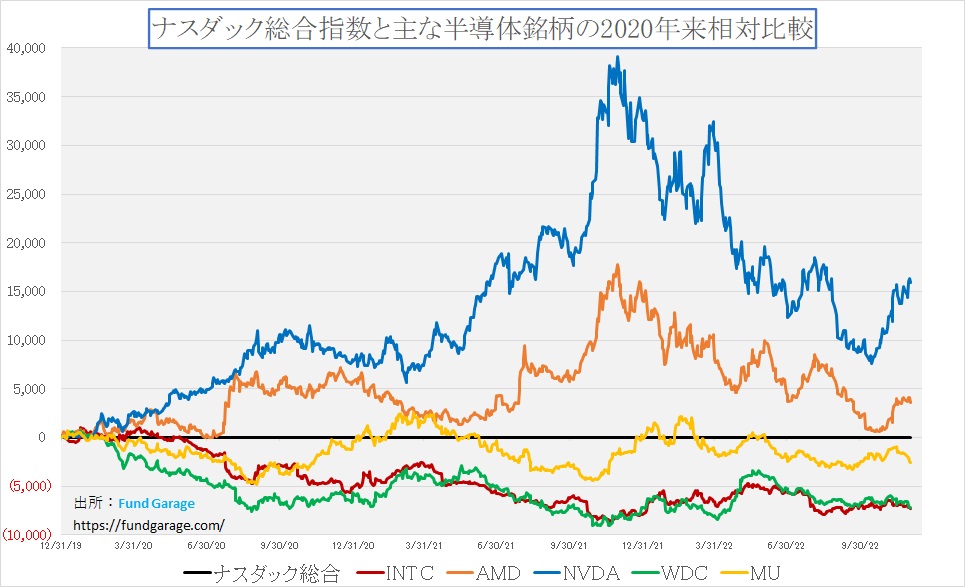

気を吐くNVDA、MSFT、そしてMETA

前々回はAIが「Perception AIからGenerative AI」という流れを、前回は画像処理装置としても、人間の「より綺麗な画像をみたい」という欲望を満たすためにGPUの能力は上がり続け、需要は無くならないという話をお伝えしたが、GPU最大手(と言ってもAMDと2社になるが・・・)のエヌビディア(NVDA)の株価がきっちりと戻し歩調にある。全体が緩む中ではさすがに独歩高出来る程に今では時価総額が小さな銘柄では無くなったが、それでもこのアウトパフォームは目に止めておく必要がある。半導体関連銘柄の中では現在TSMCと肩を並べる巨大企業だからだ。時価総額で言うなら、我らがトヨタ自動車(7203)の2倍以上に及ぶ。

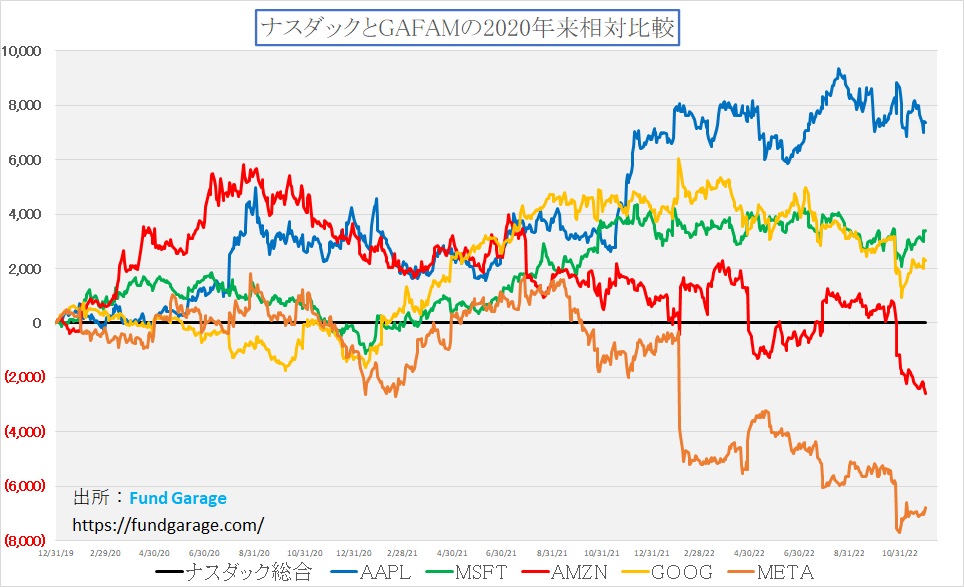

そして次にお見せするのは、いつものGAFAMのチャートだが、マイクロソフト(MSFT)がエヌビディア(NVDA)とのジョイントビジネスを発表したからか、或いはクラウドビジネスの見直しか、明らかに元気が良い。そしてもうひとつ気になるのはメタプラットフォームズ(META)の動きだ。何やら最近動きが良い。漸くメタバースについての認識が変わりつつあるのかと期待を抱いてしまうのは私だけでは無いだろう。

その中で、残念ながら、アマゾンドットコム(AMZN)が冴えない。絶対値でも、ナスダックに対する相対評価で見ても、パッとしないことこの上ない。こんな時、実は創業者ジェフ・ベゾス氏以来の対ウォール街への姿勢や、対メディアに対するそれは決してアマゾンドットコムの株価にポジティブに作用することは無い。寧ろ「そら見たことか」と言わんばかりに悪いニュースフローばかりがクローズアップされる。実際、面白いぐらいに「批判的なメモ」がウォール街では出回っている。だが、この辺りの同社の姿勢については、以前ご紹介した「ジェフ・ベゾス 果てなき野望」などを一読頂ければお分かりになるだろう。私は「市場の強欲な人たち」におもねることなくビジネスを続けるアマゾンドットコムの社風が寧ろ好きだ。私のお気に入りの一冊でもある。

右肩上がりのビジネス・トレンド

トヨタとホンダ、グループ力の違いが明暗をわけた

自動車メーカー各社の生産計画がかなり遅れているのはご承知の通り。そんな中、先週は「今年の冬はドカ雪の可能性あり」と読み、例年よりも早めにスタッドレスタイヤに履き替えるためにいつものトヨタディーラーへと足を運んだ。漸くショールームに新型クラウンも展示されていたが、納車は早くても8カ月は先だと聞いた(私は買っていません)。並んでショールームに置いてあった小型のSUV(シエンタ)は、標準モデルに誰もが欲しくなるようなオプションを付けると1年待ちだとか。なので、最近は車検整備を受け付けたら、直ぐに次のクルマの提案をするのがトヨタ流だそうだ。従来のように「そろそろ車検だから買い替えるか」と思っても、まずもって間に合うことは無く、泣く泣く車検を取る羽目になるからだと。これはトヨタに限った話では無く、ほぼどこのメーカーも同じようだ。

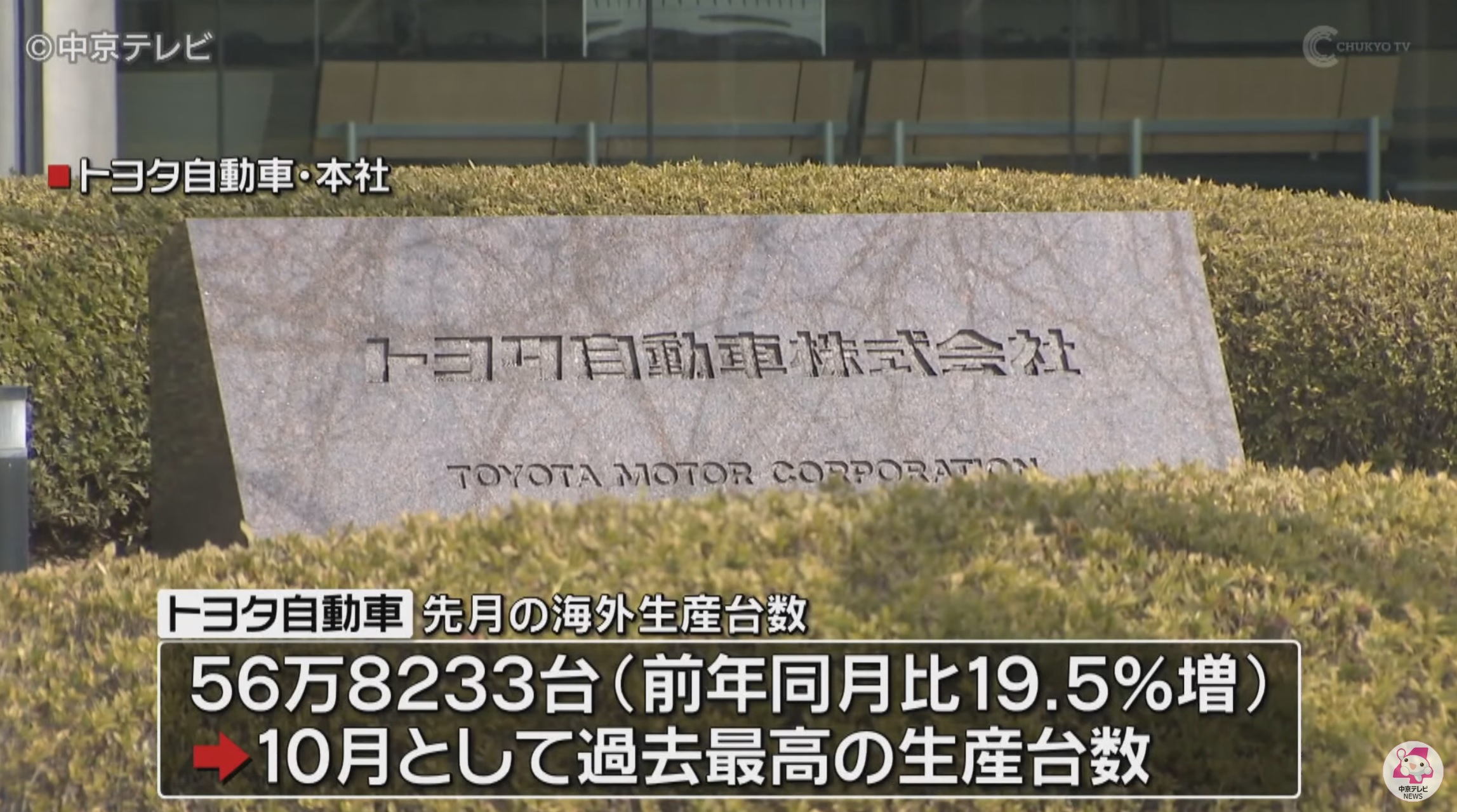

ところがそんな中、YouTubeを観ていたらこんなニュースが目に留まった。「海外生産台数、10月の過去最高を更新 生産能力向上などから トヨタ自動車」とある。(下の画像をクリックして貰えばYouTubeに飛びます)

前年同月比で+19.5%というだけならば驚きは少ないかも知れないが、10月として月間生産台数が過去最高というのは驚かざるにはいられない。背景には半導体の調達も上手くいき、大きな障害にはならずに済んだからということが勿論大きいが、それだけ注文があるということも忘れてはならないだろう。やはりグループ力の強さというのはこういう時に現れる。

因みに、ホンダはホンダ・ヴェゼルのコンプリートカー「ヴェゼル モデューロX」の発売中止を決定したようだ。遅延や延期の類ではなく、モデルの販売自体を中止せざるを得ないというのは余程のことだ。特殊なカテゴリーのクルマであり、その少数の為により大きな生産遅延が起きても仕方が無いというのが決定の背景にあるようだが、逆に言えば、その程度の少数生産モデルでさえ作れない状態とも言える。

トヨタ自動車は当然デンソーやアイシン精機というTier1のサプライヤーをグループに持つ上に、ルネサスエレクトロニクスにもデンソーと合わせて17%程度出資をしている。そのルネサスエレクトロニクスを調べると、株主上位10社の中に他の自動車メーカーの名前は並ばず、強いて言えば第8位に日立製作所で顔を出すが、僅かに3.17%だ。

実はホンダの傘下では2020年10月19日に日立オートモティブシステムズとケーヒン、ショーワ、日信工業が経営統合をして新会社の商号を「日立Astemo(アステモ)」という会社が設立されている。出資比率は日立製作所が66.6%である一方、ホンダはそれでも33.4%でしかなく、マジョリティは取れていない。つまり強引なことは言えない。

自動車部品メーカーの規模

あまり自動車部品メーカーの勢力図というのは知られていないというか、まともに調べる人も少ないのかも知れないが、参考までに直近の売上高ランキングをご紹介する。ご覧頂ける通り、実は殆ど全て「トヨタ」と言っても過言ではない。日立製作所とパナソニックはどちらも自動車関連事業の売上だけなので、前述の「日立Astemo(アステモ)」の数字が日立製作所となる。

本来、日立製作所は日産自動車と近かった筈だが、日産がルノーに近付いて以降、徐々にその縁は薄くなった。そして当然、トヨタ自動車規模と取引をしないで良いわけがなく、Tier1を経由したりもしながらいろいろな形で食い込んできている。一方、パナソニックについては、以前、トヨタがF1レースに参戦していた頃(2002年~2009年)から、そのF1マシンには大きくPanasonicの文字がつくほどトヨタとの蜜月は続いている。当然、ハイブリッドカーのバッテリー開発などの関わり合いからだ。テスラの基礎技術も、実はこの両社から伝わっている。

日本電産の自動車関連ビジネス

いきなり「なぜ、日本電産?」と思われた方も多いと思うが、日本電産の自動車関連ビジネスについて、私なりの見方をお伝えし、分析の参考にして頂こうと思うからだ。丁度いいワークショップ素材かも知れないとも思う。実は日本電産という会社、証券マンだけでなく、個人投資家の中にも同社の熱烈なファンがいる。私自身もかつてはその一人だったから良く分かる。永守会長の飾らないお人柄が素敵だったのだ。だが後継者問題については、やや辟易、というのも事実だ。でも問題はそんなこと以上に、最近ではめっきり祖業のひとつでもあるHDD向けスピンドル・モーター(ブラシレス)という側面よりも、電気自動車向けのパワーアクスルなどを前面に打ち出していることが非常に気掛かりなのだ。このまま自動車部品メーカーへと変身出来るのだろうか?

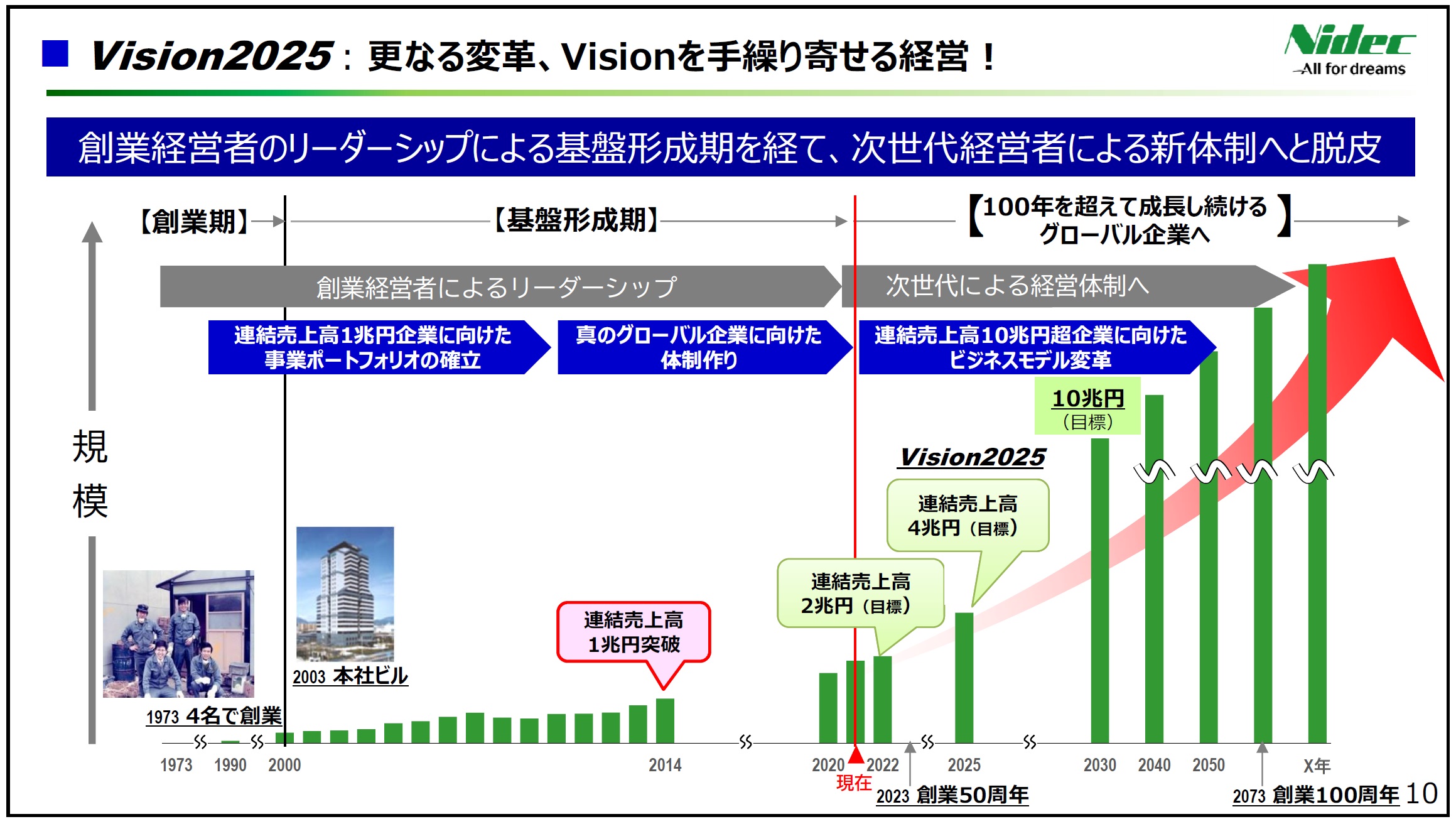

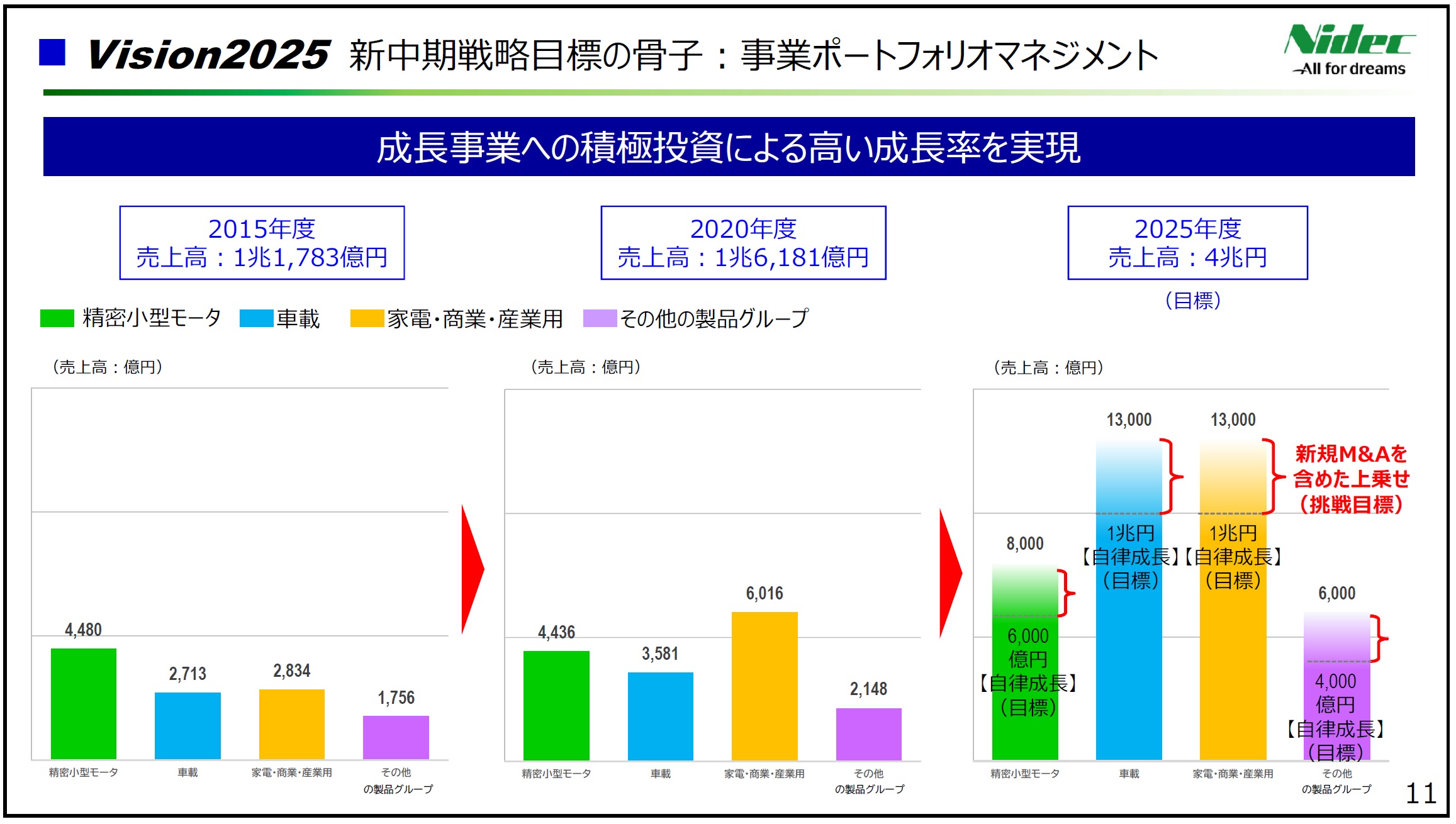

まず同社の事業規模だが、2022年3月期の決算資料から内容を確認してみよう。この決算説明会の時にちょうど「新中期戦略目標 Vision2025」を発表している。それによると現状と今後については以下の通りとなっている。

まず現状だが、スライドの真ん中あたりの赤線のところが今であり、2022年度(2023年3月期)の連結売上目標を2兆円としている。この数字を覚えた上で、前掲の自動車部品メーカーの売上ランキングを見て貰うと、ランキングの位置的には住友電気工業の自動車関連事業をやや上回る売上19,181億円ということになる。ただこれは日本電産の連結売上高トータルなので、自動車関連事業に限った話ではなく、HDDのスピンドルモーターを含むその他の事業も含めての数値だ。

まずこの現状の売上高を、2025年には2倍の4兆円にし、2030年には更にそこから2.5倍の10兆円にすると怪気炎を上げている。平たく言えば、あと8年で5倍にする計算だ。ならばどんなブレークダウンでその絵を描いているのかを確認しておこう。やはり同じ資料の11ページにその内訳が示されている。

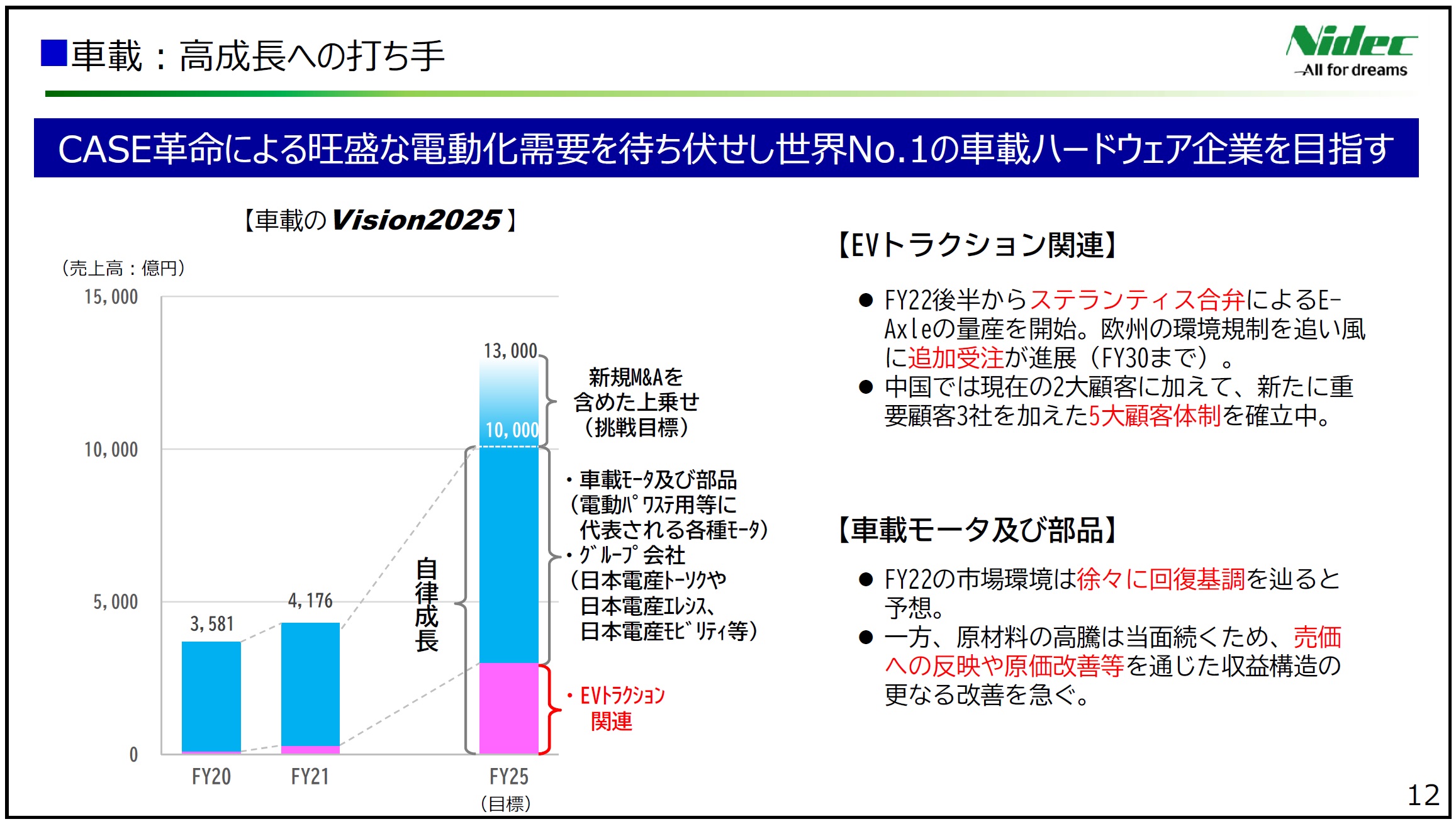

現状が真ん中にある2020年度のバーチャートであり、右側が目標である。車載は2015年度に2713億円だったが、2020年度には3581億円となり、これを2025年には「自律成長」として約3倍の1兆円にすると目標を掲げている。更に新規M&Aを含めた上乗せ分を「挑戦目標」として3000億円、つまり2018年度分の売上相当分ぐらいを「挑戦目標」として置いている感じだ。「自律成長」(目標)だけを足し合わせて3兆円への増加、挑戦目標まで合わせて4兆円達成というシナリオになる。

この目標を野心的と見るか、達成可能と見るか、手堅い数字と見るかは投資家それぞれの判断だ。事業規模も、車載の規模はデンソーの現状約1/10程度なので、逆に言えばシャアの急拡大などがあれば、アップサイドの糊代は大きいとも言えるが、逆に言えば「自動車部品」は「命に関わる安全であるべき部品」のため、かなりガチガチな品質基準が求められる参入障壁のかなり高い分野への挑戦であることは忘れてはならないだろう。

またシェアを他社から奪取するという方法以外ならば、新規分野を創出し、その分野の拡大を享受するしかないが、日本電産の絵のベースは後者であり、それは電気自動車ということになる。

現状のバリュエーションで言えば、日本電産はPER36.73倍、PBR3.89倍そして配当利回りが0.81%、一方、デンソーは21.69倍、PBR1.30倍、配当利回りが2.42%となる。一般的な株価バリュエーションとすれば、当然、日本電産の方が高いとなる。「割安な株に投資します」と謳う投資信託がもし日本電産を保有し、デンソーを保有していないとすれば、「何に基づいて日本電産の方が割安」と判断したのかを販売会社なりに問い合わせてみるのも面白いだろう。

デンソーはトヨタグループの売上とグループ外の売上が概ね50:50というイメージだが、当然のことながら日本電産にグループの自動車メーカーは無い。現在、日本電産が電気自動車向けE-Axleの主たる販売先として成長目標を賭けているのは実は中国自動車メーカーだ。資料にある通りステランティス合弁ともあるが、ステランティスは当然のことながらグループ内にも同様な部品メーカーがある。ステランティスとは、フランスの自動車メーカーグループPSAとイタリアの自動車メーカーフィアット・クライスラー・オートモービルズ(以下FCA)が折半出資で合併して誕生した多国籍自動車製造会社であり、その傘下にアバルト、アルファロメオ、クライスラー、シトロエン、ダッジ、DS、フィアット、ジープ、ランチア、マセラティ、オペル、プジョー、ラム・トラックス、ボクスホールという14ブランドがある。超巨大ではあるが、逆に言えば、焦点が定まらないこと、旧来の取引先の部品メーカーもあるということだ。

だとすると、やはり主力は従来通り中国系電気自動車メーカーとなる筈(地域別セグメント情報からも推察出来る)だが、その中国系自動車メーカーをカバーしているリサーチ・レポートは殆ど入手不可能か、その開示資料についてどこまで信頼置けるか不安なものだ。つまり「わからない」。

アナリストのカバレッジが違うと複雑になる

証券アナリストというのは一般的には業種別に担当者が異なる。銀行担当は電子部品は見ないし、電機担当は建設機械を見ない。実は自動車については、完成車メーカーを見るアナリストと、自動車部品メーカーを見るアナリストは異なる場合が殆どだ。どちらかと言えば、自動車部品のアナリストとして実績を積んで、完成車メーカーを見るようになるというのが、アナリストの世界では出世コース、成長コースとも言える。

当然のことながらデンソーをカバーするアナリストはアイシン精機なども見る自動車部品の担当アナリストなのだが、日本電産をカバーするアナリストは電子部品のアナリストがカバーするのが一般的だ。日本電産は祖業でもあるHDDのスピンドルモーターが主力ビジネスだったので、従来から電子部品のアナリストがそのままカバーした方が都合が良かったからだ。

実はこれは多くの問題を孕んでいると言えるのはご想像の通り。これから主力ビジネスを自動車業界に置こうというのに、担当アナリストは自動車業界に疎いということになる。これはセルサイドのアナリストでも、バイサイドでも同じ。実はその橋渡しを出来るのはファンドマネージャーとなる。アナリストは担当業種・担当企業を深堀するが、時々業種を跨ぐような企業がある。また味の素の半導体絶縁材料のように、全く食料品とは関係無い技術の産物は食料品のアナリストには評価し辛いため、その事実を元にファンドマネージャーが全体像を練り上げたりする。

先日、クレディスイスが日本から撤退することが発表されたが、市場規模が小さくなることの最大の弊害がこれだ。90年バブルの頃には丸の内や大手町に山のような外資系証券会社が軒を連ね、リサーチ部門も充実していた。35年もこの業界にいると、その栄枯盛衰はリアルに記憶に残っているものだが、今、なぜ米国株の方が面白いと思われているかと言えば、日本は時価総額が5%になってしまったからだ。この辺の裏事情は日本株のリサーチや報道に接した時、投資家は特に注意すべきポイントとなっている。

まとめ

今年はいつまで投資家が市場を見ているか?

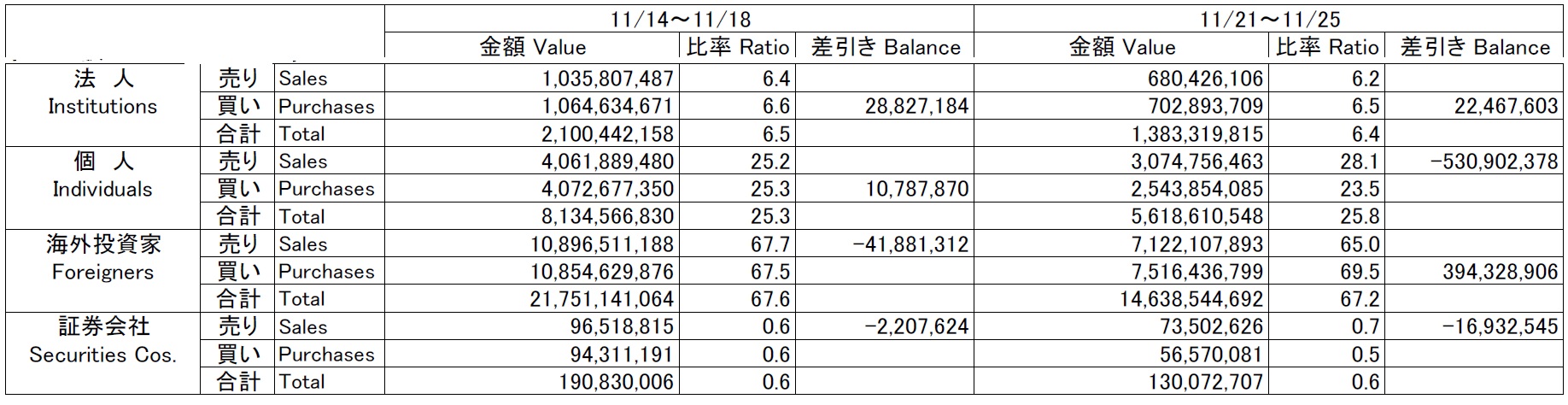

11月21日から11月25日の週、つまり米国市場がサンクスギビングで休場となった日を含む一週間、本来ならば海外投資家がお休みになるので国内投資家が増えて当然と思いきや、発表された数字を見ると、なんと全体のボリュームが低下した上で、その前の週よりも海外投資家のウェイトが上がっている。益々海外投資家の存在感が高まっているという証左でしかない。詳細は下記の通り。

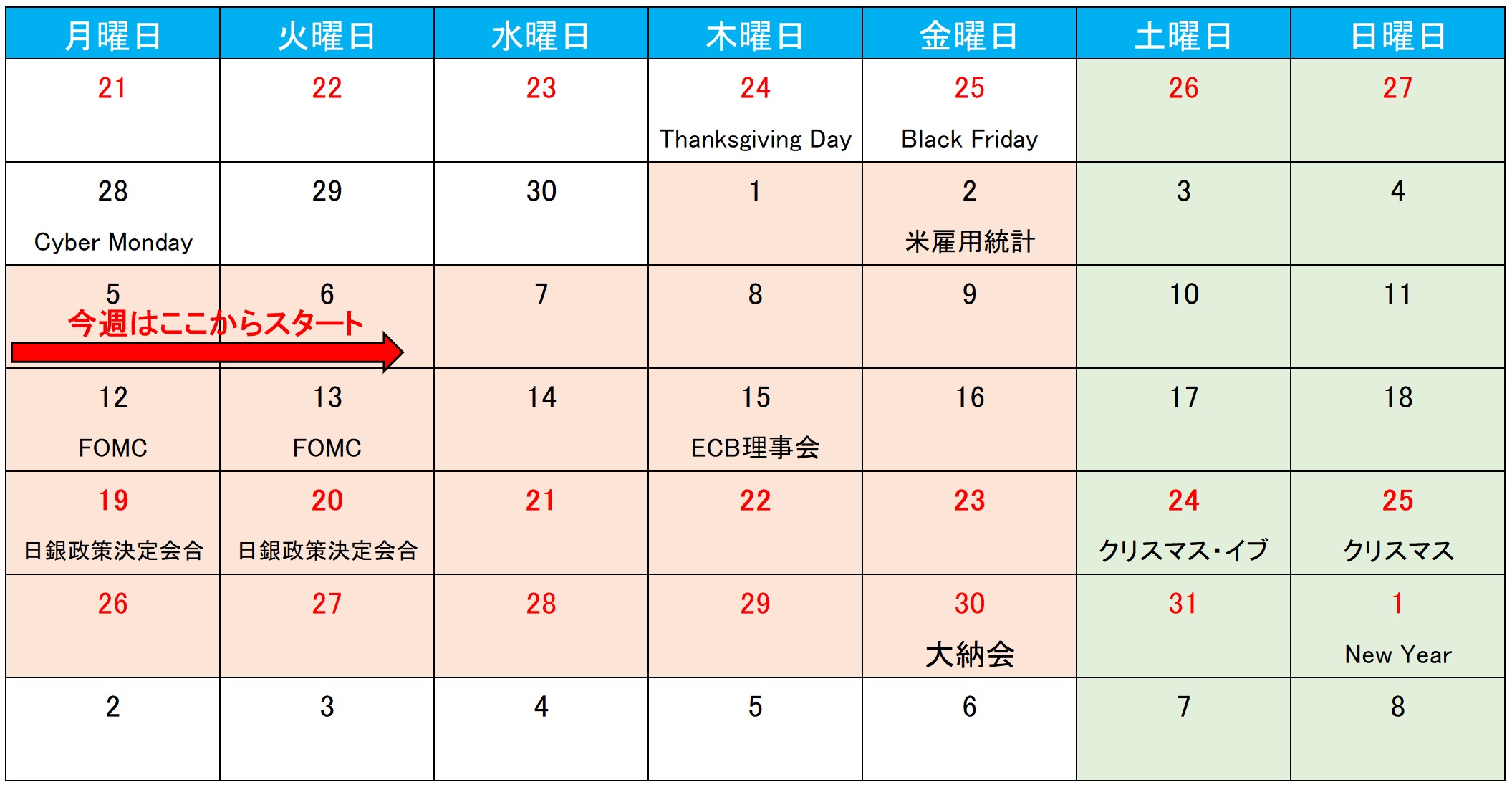

約7割が海外投資家の売買に主導されているのが現下の日本株式市場だが、ならば欧米の市場動向を含めて、その主たる投資家達は今年CY2022年をいつまで戦うだろうかを考えておく必要がある。簡単にカレンダーを作って考えてみた。

今週は目立ったイベントはご覧の通り無く、寧ろ12日と13日に開催されるFOMCを前に「様子見」や「動けない」と考えるサラリーマン機関投資家の方が多いだろうと思われる。来週はさすがにFOMCがあり、ECB理事会もあるので、多少は利上げ幅やその後の記者会見の内容で上下に動くとは思われるが、最後の2週間は赤フォントにした通り、恐らく超閑散な状態となるだろう。もちろん可能性の議論をすれば、取引量の薄い中で「スルスルと値位を変える」という展開が予想されないことも無いが、CY2022をこの2週間で取り返そうと思うファンドマネージャーも少なければ、そもそもホリデーシーズンそのものとして休暇を取ってしまう場合の方が多いだろう。これは私の経験則として言うことが出来る。だからこそ、まず大きな変動は起こりにくいだろうとも言える。

年末までの過ごし方のご提案

そんな中、今年は2022年12月14日-16日の3日間、東京ビッグサイトでSEMICON Japanが開催される。今年は主催者企画「SEMI Mobility パビリオン」で最新の電動車両を構成する電装品やECU(電子制御ユニット)の進化が分かる分解展示ブースを設けられるようだ。具体的には、新興メーカーとして独自の設計でEV(電気自動車)に革新をもたらしたテスラの「モデル3」を中心に、最新EVの電装品を比較できる形で展示するという。テスラのモデル3は車体をはじめ、電動部品や主要な電装品が展示される。

またフォルクスワーゲンがEV専用プラットフォームとして設計し、初採用した「ID.3」の電装品も用意し、テスラのモデル3との比較展示が見られるらしい。具体的には、自動運転支援機能や車載コンピューターなど中枢となるECUを比較出来る。さらに自動運転機能を司る車載コンピューターについては高度な自動運転機能を備えるトヨタ自動車「MIRAI」の部品についても比較できる形で展示される。このほか、EVで重要となる熱マネジメントシステムやヘッドランプの部品が見れるらしい。主催者曰く「EV戦略で先行するテスラとフォルクスワーゲンの最新EVを比較しながら見学できるまたとない機会です」とのこと。

もし時間の都合がつくようであれば、足を運ばれては如何だろうか。きっとモニターの前にかじりついているよりも、余程有意義な刺激を得ることが出来る思われる。そうしてCY2023をどう戦うかを考える。投資は決してギャンブルではなく、理路整然とした知的な行為だと思う。その為には充電期間も必要であり、インプットして整理・分析してアウトプットする必要がある。まさに人間の脳というAIも「Perception AIからGenerative AI」に変わる必要がある。投資家としての師走の過ごし方、取り分けCY2022の締め括りの師走はそうした過ごし方に向いていると思われる。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。