為替は国力差、株価は企業収益が決める

「金利上昇」に対する感応度が入れ替わった?

今年、CY2022年は市場参加者の多くが金融引き締めと利上げ、すなわち各国中央銀行の金融政策の当て推量に翻弄された。その典型的な例が「(政策)金利差拡大によって進む『円安・ドル高』論」であり、「金利上昇により『高PER銘柄』が売られ(る/た)」という巷説だ。そして今週13日と14日には、今年の締め括りとして、米国連邦準備制度理事会(FRB)がFOMC、すなわちFederal Open Market Committee(連邦公開市場委員会)を開催し、最も最新版の金融政策をアップデートする。発表は日本時間15日午前3時、その後午前3時半からジェローム・パウエルFRB議長が記者会見を行い、リリースで発表されたFOMCの決定事項について補足説明を行う。まさにこれが毎年、年に8回行われる恒例行事の今年の最終回だ。恐らく「0.5%の利上げと、利上げ速度は緩める可能性はあるものの、もう暫くインフレ抑制の為に利上げは継続姿勢、天井は結果的に引き上げられるかも知れない」といった内容が発表される。そしてもし市場がFRBの考え方はこのフレーズよりもタカ派だと受け止めれば一旦は株価下落、ハト派のトーンを感じれば株価上昇となる。短期的な近視眼で見るときっとそういう風に見えるだろう。

だがこんな安直な予想に対して、年初来の市場動向と、最近の動きとを比較してみると、実は相当に異なる展開になり始めていることがわかる。ひとつには明らかに金利は低下している。ここで言うところの金利とは「市場金利」であり、中央銀行が決める政策金利の話では無い。

「金利」と簡単に言われるが、前後の文脈から明らかな場合は別として、常に「政策金利」のことか、「市場金利」のことかは常に頭の片隅で区別をつけるようにしておくべきだろう。

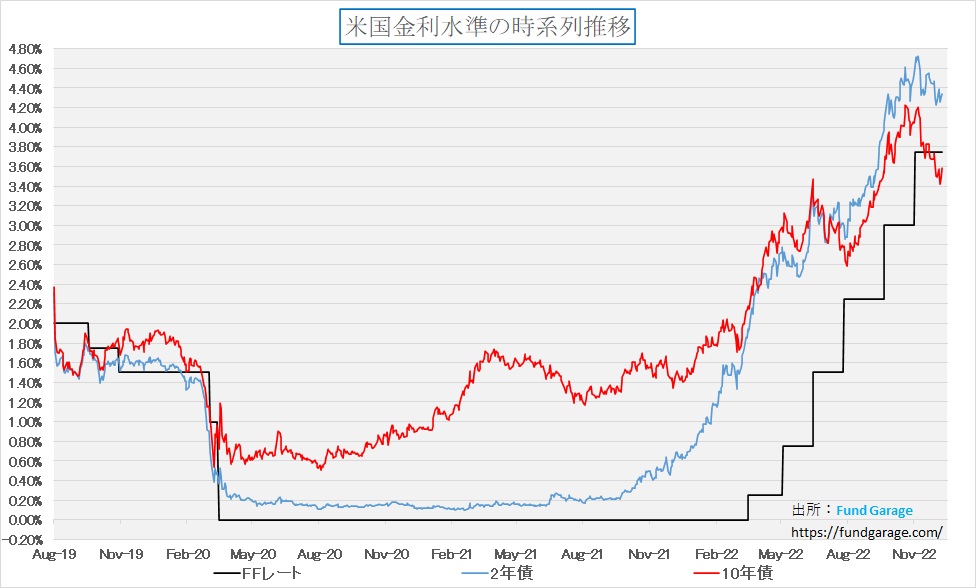

さてそこで、下のチャートを見て「妙だ、面白い」と思ってはくれないだろか。実はご承知の通り、政策金利は継続的に引き上げられ、そしてこの先も尚、上昇を続ける予定だ。0.75%ずつを毎回のFOMC毎に、連続して4回も引き上げたが、実は最初に0.25%、そして0.50%の引き上げも入っているので今回の利上げプロセスに入ってからの政策金利の引き上げ幅は既に3.75%にもなっている。そしてなお、今回のFOMCでも0.50%、若しくは連続5回目となる0.75%の利上げを行おうとしているということは、合計すると4.25%~4.5%の引き上げを行い、更にまだ続けようとしているとFRBも市場も双方が予想している。

FFレートの誘導目標というのは、正に「おかみの意志」の金利(FFレートは黒の線)。だが市場が債券の売買を通じて決定する金利は下のチャートのように明らかに下落トレンドに入っている。つまり「おかみの意志」の意志に反して動いているだ。一般的には政策金利に連動し易いと言われている2年債金利でさえ、先週末の終値は4.34%、高値を付けた11月7日は4.72%であり、この日は11月のFOMC直後、米中間選挙の投票前日だ。一方で、より市場性が強いと言われる10年債利回りは、更に反旗を翻して、先週末で3.58%、7日の水曜日には3.42%にまで低下している。この時の長短金利の逆転幅は0.84%もあり、かなり強烈な景気の先湯に対するワーニングを市場は発していると受取れる。因みに、FFレートの誘導レンジは、現状3.75%~4.00%であり、これが4.25%~4.50%に今週のFOMCで引き上げられるだろうということだ。このままいくと、もしかすると、FFレートの誘導レンジの上限の方なら2年債利回りを上回るのかも知れない。

金利は低下、なぜ株価は上がらない?

2年債利回りと10年債利回りが共に大きく低下しているにも拘わらず、なぜ株価、取り分け「高PER銘柄」が買われないのだろうか。すなわちナスダックが上昇しないのかということだ。もちろん政策金利は低下するどころか、まだあと1%程度、利上げの天井と言われるターミナル・レート(政策金利の最終到達水準)は上に見えているからなのかも知れない。だがもうひとつの金利、市場金利の方は40年振りの逆イールド(長短金利の逆転)と言われる程の違いで低下している。安直に解釈すると、株式市場は市場金利(債券市場)よりも、「おかみの意志」を尊重しているかに見える。

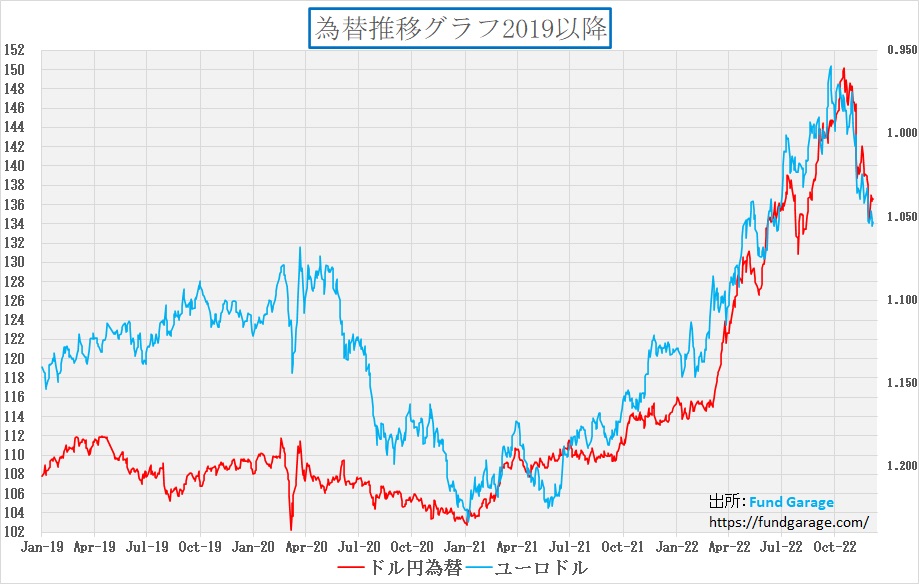

だが為替はというと、実は既にドルの独歩高は終了し、対ドルは円高、ユーロ高の方へと流れている。すなわち、為替市場が見ているのは「おかみの意志」ではなく、「市場の心」とでも喩えたい債券市場の方だということ。「為替は金利差で動く」、だからこの円安を介入だけでは止められないので、日銀は利上げをすべきだと自説を唱えた人は多かった。だがこれを見ると、少なくともここ暫くは「おかみの意志」を示す政策金利のベクトルとは全く正反対に動いていることが分かる。つまり、確かに金利差は為替動向に影響しているが、それは「おかみの意志」の政策金利ではなく、「市場の心」の方だということ。その意味では「利上げ」するかしないかは関係ないことになる。

株式市場が同じように金利を見ているのならば、本来はこの2年債利回りや10年債利回りの低下に合わせて高PER銘柄から率先して買い戻されないといけない。だが先週、株価はナスダック銘柄を中心に売られた。つまり株式市場は「おかみの意志」しか見ていないということになる。為替市場とは、同じに「金利」とか、「金利上昇」「金利下落」と言っても、ことなる金利のことを差しているのかも知れない。

為替市場か、株式市場、どちらかが間違っている

米ドルが基軸通貨となって以降、本来は米ドルと他国通貨の交換比率でしかない為替は、総合的に見た両国間の国力で決まると見るのが最も合理的だ。ただ市場取引である以上、初速は両国間の金融政策の違いや、季節的な需給などで決まる。そして変動を繰り返しながらも最終的には購買力平価に沿うように両国間の国力の違いで決まる。決してどちらの中央銀行が利上げ志向か現状維持派かといった安直なものではないと従前からお伝えしてきた通りだ。短期的には国力の含意としては軍事力も含まれることもある(有事のドル買いなどが例)

米国はコロナ禍のパンデミック後、急激に景気回復期に入り、賃金上昇などを通じてインフレがおきるほど力強く経済を回復させ始めていた。一方、日本は引続き縮小均衡の中で、コロナ対策がまるで鎖国政策かのように行われ、景気の回復が遅れた。恐らく「ゼロコロナ政策」の中国などの特殊な例を除いて、西側の先進国の中で、今でも日本ほどヒステリックにマスク着用を無言の圧力としている国は無いだろう。漸く全国旅行支援などの政策で人流も出来始めたが、まだまだ欧米の比では無い。実際に欧米に足を運んで貰えれば分かるが、彼らは2021年(←2022年では無い)の6月頃には既に日常生活を取り戻し始めていたのだから。

恐らく150円まで行った円安は、そうした臆病で内向きな日本と、インフレを招くほど上向きの景気ベクトルを持った米国の差分を評価したものだったと理解するのが正しい気がする。だが足元では40年振りとも言われる長短金利の逆転を演じる程に、米国市場は自国の「リセッション」を危惧している。米国景気がブレーキを踏むならば、日本との差の拡大は終わり、寧ろやや縮小することも考えられるということでドル安となり、円高やユーロ高が進んだ。(※だが個人的には、もし米国がリセッションに陥ったら、それを上回るテンポで日本は更に失速するだろうと思っている。)

米国市場が気にしているリセッションの可能性

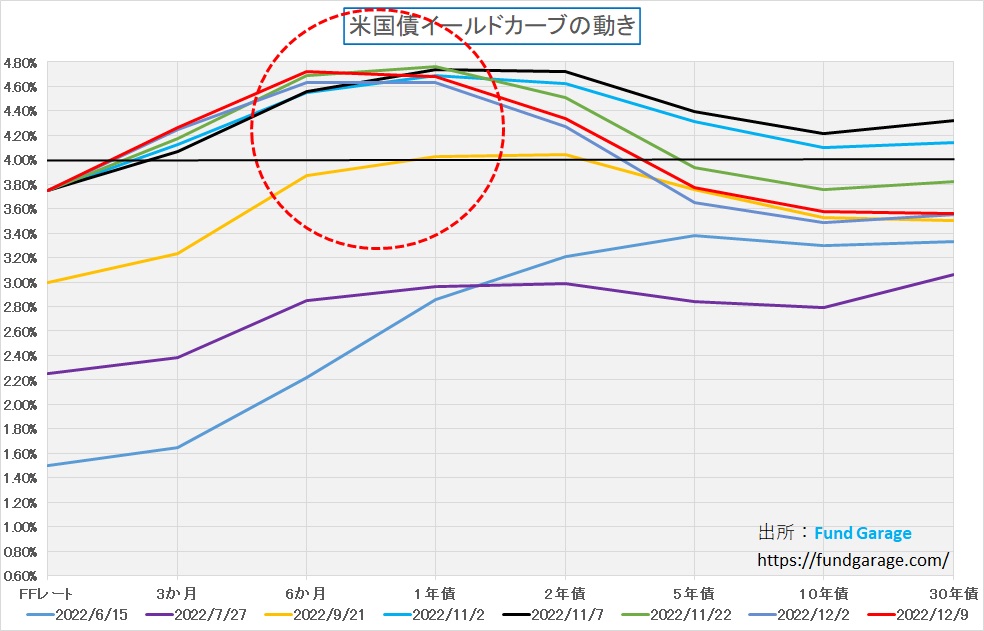

市場が常に正しい訳では無いが、だがそんなに大きく間違うこともない。その意味でも、現在のイールドカーブが発信しているメッセージは注意すべきかも知れない。すなわち、2023年の景気スローダウンとリセッション入りのリスクだ。まずイールドカーブを見て貰おう。

一目でわかることは、11月2日のFOMCでFFレートが0.75%の利上げとなった後、次のFOMCの直前である9日まで殆ど短期金利でさえ、変化していない。6カ月物で0.20%程度の上昇にはなるが、1年物はほぼ変わらず、政策金利に連動し易いとされる2年ものは寧ろ0.30%程度の低下となっている。更に目を引くのは10年債利回り、チャートの2メモリ分(約0.4%程度)も下落している。所謂、「利下げ催促相場」的な色合いを強めているのだ。

市場が危惧していることは、米国経済がリセッション。確かに先週発表のPPIなどでは、景気は尚も堅調であるかのデータが発表がされたように伝えられているが、「バックミラー」を見ている限り、前に立ちふさがる障害物は分からない。マクロ統計は殆ど全て「バックミラーに移る過ぎ去った映像」だ。

ならば足元のリアルは何処にあるかと言えば、企業の経営判断だ。今現在、GAFAMは言うに及ばず、人員削減を始めていない企業は殆ど無い。トラベルバン(出張禁止)などを含むコスト削減に多くの企業が目の色を変えている。賃上げしてまで採用した人員を、バサバサ再び解雇し、そして新規採用はストップしている。

11月分雇用統計で、非農業部門の雇用者数が前月比26万3,000人増と市場予想の20万人増を上回り、失業率は前月と同水準の3.7%だったのは事実だが、雇用が増えたのはレジャー・サービス業、ヘルスケア、政府機関であり、小売業、運輸・倉庫業では雇用が縮小していることを見逃してはならない。雇用が増えている分野は、従来、賃金を引き上げても中々就業して貰えない分野であった。そこが雇用出来るようになってきたと見るのが、時系列を踏まえての正しい認識だろう。そしてテクノロジー企業など高賃金のハイテク産業では既にレイオフが行われているということだ。

だからFRBは政策金利を引き上げるだろうが、景気はスローダウンすると市場は訴え掛けている。

今回の利上げサイクルをToo Muchだと思う理由

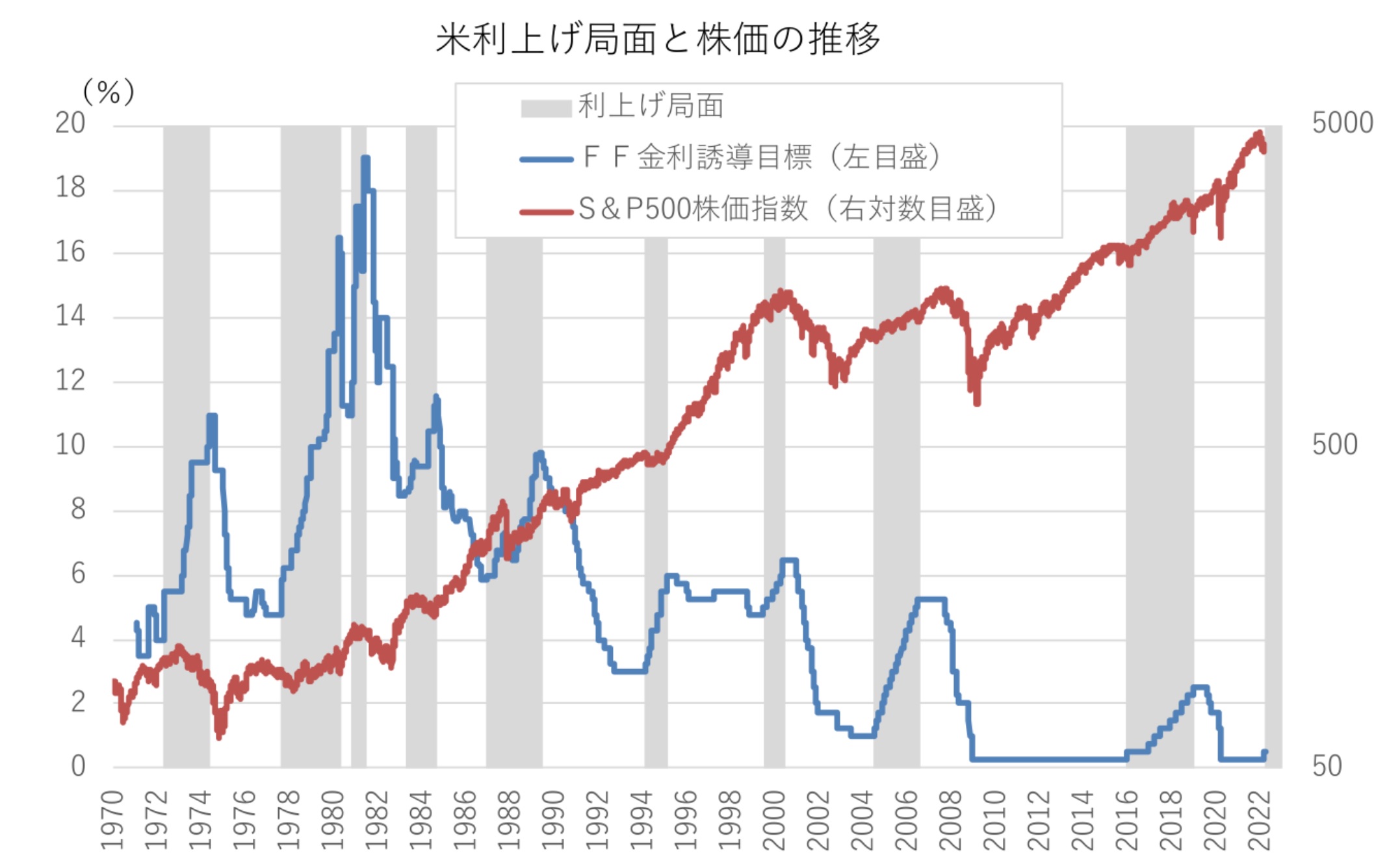

今回の利上げサイクルは間違いなく過去に類を見ないハイペースなものとなっている。本来、利上げの影響をある程度評価する時間が必要な筈だが、よほど物価高を押さえないとならないという意識が強いのか、若しくは金融政策が上手ではないのか、だと思ってしまう。その証左となるのが下記のチャートだ。これは過去の利上げ局面と株価の対数チャートを2軸で表現しているものだ。

ご覧頂ける通り、実は利上げサイクルの中で株価が下落した例はあまり無いということがひとつの答えだ。何故なら、通常はインフレは景気過熱の最終局面で訪れ、それをクールダウンさせる為に政策金利が引き上げられ、金融引き締めが行われるからだ。また株価が下落トレンドに入ると、政策金利は引き下げられ、景気刺激策として作用するように運営される。ならば今回はそのどちらだろうか。

歴史の中で、第一次石油ショックや第二次石油ショックの時と今では産業構造も世界秩序もかなり違う。また私も流石に子供だった頃の記憶では何のリアリティも無いので、1985年(昭和60年)の社会人デビューの頃からにフォーカスすると、一度の利上げフェーズで引き上げられた政策金利は2004年6月30日から始まった4.25%の引き上げが最高になる。だが、この時の引き上げサイクルは最終が2006年6月29日と729日にも及ぶ。ならば今回はと言えば、最初の利上げが2022年3月17日の0.25%であり、12月14日までで僅か272日しか経過していない。その時の利上げ幅を0.50%とするならば、合計4.25%と全く同じとなる。以下に今回の利上げが短期間で急激に行われているかがお分かり頂けると思う。

因みに、2004年6月からの利上げの背景には、2003年5月に成立した大型の追加減税(ブッシュのミクスの一部)により、7-9月期に家計部門の可処分所得が大幅に押し上げられた結果、個人消費は高い伸びとなった。また、2003年6月にFRB(米連邦準備制度理事会)がFF金利を45年ぶりの低水準となる年1.0%に引き下げ、その後も金融緩和を「かなりの期間」継続したことで米国景気がリカバリーから加速の段階へ入ったことが挙げられる。

リセッションの中でこれから起きること

景気が減速し低迷、そして不況になるまでの状態を「リセッション」と呼ぶのだとすれば、今は既に「リセッション」だと思う。もしこの定義に基づくならば「リセッション懸念」ではなく、「不況懸念」と呼んだ方が正しいのかも知れない。

「いやいや、まだまだ米国は好景気ですよ」というのだとしたら、企業の人員削減や採用停止は理に合わず、また決算説明の度に「the continued macro headwinds(マクロの向かい風が続く中で)」という表現を多くのCEOが繰り返したりはしない。原因や背景事由は諸々あるが、少なくとも「headwinds」に企業は悩まされているのは事実だ。

だとすれば、企業は黙って人員を減らして、コストをカットして、小さく委縮したまま、嵐が過ぎ、FRBのスタンスが変わって景気刺激策の為に利下げモードにでもなるまで息を潜めているのだろうか。当然のことながら、そんな馬鹿なことはしない。単純な話、削減した人員分は何らかの合理化で補うのが企業経営者の知恵だ。ならばその合理化の方法には何があるかといえば、私は迷わず「DX化の加速」だと考えるが如何なものだろうか。

右肩上がりのビジネス・トレンド

リモート・ワークは企業のコストカットに繋がる

日本の電力各社も電気料金の値上げを打ち出しているが、欧州の電力事情は現在の日本の比ではない。何せロシアからパイプラインで送られてくる天然ガスと、常時「ヨーロッパの風」と呼ばれた強い風が洋上を吹き抜ける気候を利用した風力発電などによって、原子力発電を減らしつつも電気自動車化(BEV化)を進められると考えていたエリアで、完璧にシナリオが狂ったのだから。パイプラインからは何もでなくなり、洋上の風は止まり、吹いたり、吹かなかったりという状態になってしまった以上、見通しを変えて、当面は原子力発電所の再稼働や増設、そして天然ガスの洋上輸入の増強というシナリオに舵を切らないとならない。当然、電気代は急騰している。

こうした背景があり、コロナ禍で進んだリモート・ワークに再び回帰する動きが欧州圏では起きている。すなわち、オフィスビルの光熱費を下げるために、一旦は「オフィス勤務に戻れ」と号令を掛けて回帰も進んだものの、「やっぱり自宅で仕事してください」と掌返しになったということだ。そうすれば、まず全フロアをガンガンに空調を効かせておく必要も無くなり、照明を消すことも出来る。通勤交通費が不要になるので、リモート・ワーク費用としてそれを転じれば、形式的には電気代を補填していることにもなる。

同じような動きは米国でも起こっている。確かに社員をオフィスに全員集めて働かせる方が良いと考えるイーロン・マスク氏のようなCEOも居るのは事実だが、反対にリモート・ワークという形態で通勤から解放され、自由に働けることに魅力を見出してしまった労働者も多い。職業・職種によって状況は違う筈だが、私の例を挙げれば、90年代に自分のチームの率いてファンドマネージャーをしていた頃から、全くと言って良いほど、オフィス勤務をする必要性は見出せなかった。そうでなくても年がら年中、企業調査の為に文字通り世界中を飛び回っていたので、そもそもオフィスには居たくても居られない。企業調査が無い時は、北は北海道から、南は九州沖縄まで、取引先金融機関の支店主催の投資家向けセミナーに駆り出されていたので、自宅にさえ帰れないような状態だったからだ。

それでも、携帯電話の普及、インターネットの普及とブロードバンド化、そしてWindowsが採用したチャットなどの利用により、充分に仕事は回すことが出来た。いや寧ろ便利で楽になったとも言えた。一方で、毎週月曜日の午前中に開催される役員会については「これこそ時間と金の無駄だ」と真剣に思った。当時の社長に「チャットを使えば、全員がわざわざ無理してまで集まる必要も無く、役員会での発言内容も、賛否の意思表示も、チャットのログとして自動的に記録されるので、「参加しているだけ」(実際、居眠りしている窓際役員も数多居た)の人への刺激になるのでは」と前向きに提案したことさえある。ただ社長の返答は「全役員が毎週集まり、秘書にコーヒーを運ばせ、みんなの顔を見ながら話すことに意味がある」として取り上げてくれなかった。正直、これこそ大企業病、典型的な無駄な部分だと思ったものだった。

ドキュサイン(DOCU)の四半期決算にみる変化の兆し

クラウド型電子署名サービスを提供するドキュサイン(DOCU)が8日に発表したFY2023の第3四半期決算は、前述の流れをサポート(裏付ける)する内容だったと見ている。

内容的には下記のようなもので、これを受けて翌日の株価は+12.37%と急騰した。

- Q3 Non-GAAP EPS of $0.57 beats by $0.15.

- Revenue of $645.5M (+18.3% Y/Y) beats by $18.27M.

- Q4 Outlook: Total revenue $637 – $641M vs. consensus $641.69M; Subscription revenue $624M-$628M; Billing $705M-$715M.

- 2022 Outlook: Total revenue $2.493B to $2.497B from prior guidance of $2.47B-2.482B vs. consensus $2.48B, Subscription revenue $2.423B-2.427B. Billings $2.626B-2.636B.

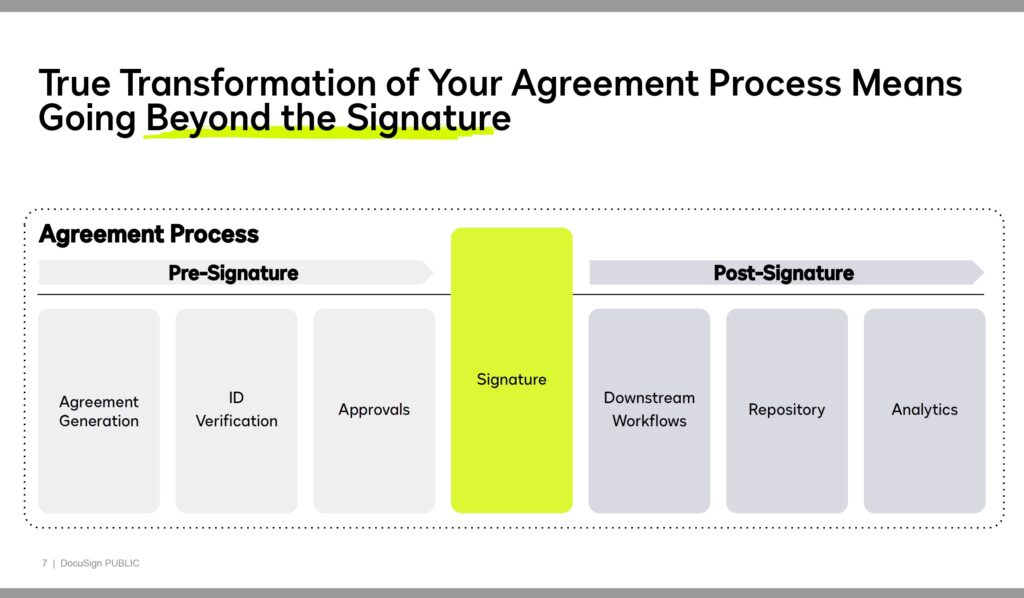

日本法人も独自のWebページ(クリックでWebページに飛びます)を立ち上げており、どんなサービスを提供している会社か分かり易いだろうと思うが、要はハンコ不要でインターネット上のやり取りだけで、契約書等の署名捺印に該当する事務が完結するというサービスだ。署名捺印の部分だけならば、無料で利用することも出来る。

契約書作成から調印、そしてその後の管理や保存というのは、実は頭でイメージするよりも煩雑な作業を伴う上に、正確性を問われる。単にWordで書いたものをプリンターで印刷して「ハンコ下さい」とすれば良いというものでは無いことはご承知の通りだ。そのプロセスを一貫して電子化してしまうのがドキュサインのビジネスモデル、イメージを纏めると下記のような感じになる。

実際、私たちが下記のような企業と何らかのサイニングをしようとする時には、どうやらドキュサインの製品に既にお世話になっているようだ。凄く身近な企業としては、リンゴのマークのアップルがある。ただ恐らくB to Cの部分ではなく、B to Bの契約に関してだとは思うが・・・。

同社の株価が決算発表後に急騰したという意味は、つまり市場関係者にとっては「予想外」の結果だったということだ。確かにCY2021年に一旦は持て囃されて株価は急騰していたものの、パンデミックの収束と共に同社の経営環境はまさしく「the continued macro headwinds」となったと理解されていたからだ。だがその理解は間違っていることが証明された。

勿論、今回新しいCEOが9月に就任して前向きな印象を伝えたこともある。その新CEOであるAllan Thygesen 氏の説明は確かに納得性のあるものだった。彼の今までのキャリアに照らして、投資家としてはコメントを信じるに値すると思えたはずだ。彼は前職でGoogle の南北アメリカ地域の社長として同地域の広告事業を率いていた。その前は、Google マーケティング ソリューションのプレジデントとして、世界中の何百万もの顧客や代理店にサービスを提供するグローバルな中規模および小規模の広告主ビジネスを監督していた。現在はスタンフォード ビジネス スクールの講師でもある。

そんなキャリアの持ち主が「新CEO」として就任したということは、それ相応のポテンシャルを彼自身も認識したからだということは容易に想像出来る。米国ではCEO職は専門職に近い。経営のかじ取りに失敗すれば、CEO業界からは放逐される。Googleに居た立場で、業界をかなり密接な位置から俯瞰出来る立場で、この流れに自分のキャリアを賭してみようと思わせたものを想像してみる価値は充分にあるだろう。

まとめ

働き方改革は間違いなく進むだろう

前述のドキュサイン(DOCU)に限らず、2023年はリモート・ワークに関わるビジネスは再び脚光を浴びる可能性が高いと考える。大きな理由のひとつは間違いなく企業がコスト意識を高めざるを得ないからだ。CEOの考え方も二極化していることは認めるが、日本で言うなら丸の内や大手町の一等地に広大なフロアのオフィスを構えて置くことにはあまり意味は認められなくなるだろうと思うからだ。

事例としては異なる面があるが、かつては駅前の一等地に立派な店構えで支店を持つことが銀行のステータスだったが、バブル崩壊の中で法人部門は空中店舗に移転集約され、この数年の間にリテール部門も「来店しないでください」と言わんがばかリの不便な場所にこぞって移転している。顧客向けの駐車場など、あっという間に閉鎖された。

それは電子マネーなどのキャッシュレス化が進み、殆どの銀行取引がネットバンキングで対応出来るようになってしまった現在、顧客側も銀行に赴く必要性が無くなった。私が池袋の支店で窓口を担当していた頃(85年9月から87年3月の1年半)、月末になると開店前にシャッターを開ける前から支店前がざわつき、シャッターが半開きになった段階で、通帳類をもったお客様が雪崩を打ったように詰めかけた。もうそんな時代では無くなったのは技術の進歩のお陰だ。誰も月末の忙しい時に、銀行ロビーで1時間も待たされることを望まないし、今はそんな時間こそ「タイパ」が悪いことになる。

今、最も無駄な時間が「通勤時間」だろう。「痛勤地獄」と称されるぐらい、首都圏のそれは劣悪な状況にあったが、往復2時間の通勤時間が不要な生活を人々は経験してしまった。中には「出社したい」或いは、「出社させたい」と思う人も居るだろうが、恐らくそれはライフスタイル自体が変わらずにいる人達では無いだろうか。

またこの先、ARやVRの技術普及によって、フィールドエンジニアでさえも働き方は変えられるし、何なら手先の器用な顧客向けならゴーグルを宅配することで「DIY」を普及させる方法だってあるだろう。要は同じものをリアルタイムで専門家と一緒に眺めつつ、手先を動かせば良いだけというものは多い筈だ。その結果、フィールドエンジニアは移動時間を大幅に短縮出来、何なら自宅からの対応だけで要件が終了する日も出てくるだろう。

FOMC後にマーケットはどちらかに一旦は動くだろう

師走、12月が半ばまで過ぎ、CY2022の終わりが見えてきたと言っても、FOMCのようなイベントの直後には市場は動くだろう。ただそこでの動きは経験則的にはCY2022が終わると引き継がれない可能性の方が高い。恐らくCY2023は、カレンダーを一枚めくっただけにもかかわらず新たなマーケットが始まるだろう。CY2022に稼げなかった、ボーナスが少なかった機関投資家のファンドマネージャーは沢山いる筈だ。仮にベンチマークには勝ちましたよと胸を張る人が居たとしても、全体がこれだけ下落していれば、ボーナス・プール自体が今年は小さい。

日本人の文化と違い、欧米人は報酬交渉には煩い。以前通った英語の学校では、カリキュラムに「報酬条件の交渉の仕方」というものさえあった。CY2023は稼ぎたい筈(結果は兎も角として)だと思う。

今回、いくつかヒントとなるようなストーリーをお伝えしたつもりだ。是非、ご自身でも「来年はどうなるか」を考えてみて頂きたい。また何かあれば、ご遠慮なく質問メールなどを送って頂ければと思う。是非、一緒に考えていきましょう。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。